- Какие виды вкладов облагаются

- 3. Классификация банковских депозитов по основным признакам 📊

- 2. Основные виды банковских вкладов (депозитов) 📑

- Шаг 1. Выбор банка

- 1) Сбербанк

- 2) ВТБ 24

- Какой налог с депозита юридического лица

- Как рассчитать

- 7. Как правильно подобрать и оформить банковский вклад — 5 полезных советы от экспертов 💎

Какие виды вкладов облагаются

Депозитные программы банков позволяют сразу решить несколько задач – надежная сохранность свободных денежных средств вкладчика, являющихся его собственностью, страхование этой собственности и получение прибыли с суммы, размещенной на счете вклада в виде начисленных процентов.

Именно с приумножающих сумму вклада процентов и берется часть в уплату налога на прибыль, которая перечисляется в государственный бюджет.

При этом депозитами могут быть следующие виды ценного имущества вкладчика:

- деньги в разных валютах, а не только в отечественных денежных знаках;

- особые бумаги – акции и прочее;

- цветной металл – сейчас в ходу золото, серебро, платина.

По вкладам обычно начисляются довольно неплохие проценты, чтобы клиент мог получать хороший прибыток. Налог на прибыль с вклада – это процент налога, который берется с суммы, не являющейся первоначальной собственностью вкладчика, начисляемой на его счет в виде ставок капитала.

Потому что от этого зависит увеличение суммы, на которую начисляется процент, а следом и увеличение доходности счета.

Весь процесс налогообложения депозитов выполняется в порядке и на основании, определенных законодательных актов.

Название закона | Номер статьи закона | Пояснение в отношении налогообложения по вкладам |

| Налоговое законодательство – Налоговый Кодекс России | П.1 ст.210 | Определение налоговой базы. |

| Ст.214.2 | Размер налога и обязанность его платить определяются строго из превышения процентов годовых по депозиту над ставкой рефинансирования (ключевой ставкой), выставленной Центробанком России. | |

| Ст.224 | Установлены размеры налогов для резидентов и нерезидентов России. | |

| Ст.217 | Перечислены виды доходов, которые не могут подлежать налогообложению в виде исключения. В данном случае интересен будет п.65 ст.217 НК РФ, где речь идет о том, что компенсационные выплаты вкладчикам не облагаются налогами на прибыль. |

Основным законодательным актом в деле по налогообложению депозитов является ст.214.2 Налогового Кодекса Российской Федерации.

Другими словами, налог надо платить не со всей суммы доходности, а только с ее части, которая является превышением установленного порогового значения.

И только для депозитов, сделанных в драгоценных металлах, налог будет исчисляться от всей суммы доходности, а не ее разницы между ставкой банка и ставкой Центробанка.

Вместо этого термина теперь используется – «ключевая ставка», устанавливаемая российским Центробанком, которая является весьма динамичным показателем, меняющимся из года в год.

В данном материале определение «ставка рефинансирования» используется для удобства понимания, о чем идет речь в содержании материала.

Депозиты для юридических лиц рассматриваются на этой странице.

В России налоги на доход с граждан, квалифицируемых как – «физические лица», изымаются только с конкретного размера доходной суммы, которую физическое лицо может получить. Это говорит о том, что не все виды вкладов подпадают под процедуру налогообложения.

Поэтому рассмотрим виды вкладов, подлежащих процедуре налогового обязательного платежа в госбюджет из доходов, полученных с депозитариев.

| Вид депозита | Условия налогообложения |

| Счет, открытый в валюте – российские рубли. | Размер процентов для доходности по депозиту должен быть больше на 5% рефинансирующей ставки от ЦБ РФ. |

| Счет, открытый в иностранной валюте – американские доллары (США) и валюта Евросоюза евро (ЕС). | Размер процента доходности по валютному вкладу должен быть выставлен банком на уровне 9% годовых. |

Таким образом, на обязательность налогообложения не повлияют сроки размещения вклада, функции его автопролонгации, а иногда даже и частичное снятие или пополнение, в зависимости от объемов дополнительных сумм или сумм, послуживших в расходных операциях.

На обложение подоходным налогом влияет очень сильно:

- размер суммы, расположенной на счете;

- ставка, установленная банком в виде годовых процентов по счету;

- ставка рефинансирования, установленная Центробанком.

Доходом считается именно сумма в денежном виде, которая приумножает размер вклада начисленными процентами, в свою очередь, проценты начисляются на объем денежной массы, расположенной на счете.

Поэтому важны эти оба параметра сразу – объем денег на депозитном счете и величина ставок годовых.

Так за последние 5 лет самой высокой такой ставкой были показатели по 2019 году, тогда как на 2019 год они изменились в сторону уменьшения.

Плохо это или хорошо – нужно отслеживать на практике при расчетах размера налога на прибыль, который всецело зависит от данной ставки.

Именно такой должна быть ставка по вкладу (депозиту), чтобы банк начинал уже перечислять с его доходности налог на прибыль в налоговые структуры.

Максимум можно найти 11% или 11,5% доходного тарифа по вкладу. Так и физических. Получается, что в большинстве случаев депозиты в России не облагаются налогом.

3. Классификация банковских депозитов по основным признакам 📊

Открытие вклада — процедура несложная. Другой вопрос, для чего вы это делаете? Казалось бы, тут всё просто. Сохранить и приумножить – этот ответ подходит к любому вопросу относительно вложений в финансово-кредитные организации.

Но люди преследуют и другие цели, вкладывая деньги в банк.

Есть такая категория людей, у которой деньги не задерживаются. Или они их пускают в дальнейший оборот, или пускают на ветер, или жертвуют на благотворительность, или тратят на необязательные покупки в надежде остановить инфляцию — неизвестно. Факт в том, что когда деньги нужны, то их нет!

Таких людей банки завлекают срочными вкладами , то есть деньги размещаются в банке на определенный срок. Договор по таким вкладам не предусматривает досрочное изъятие средств. Либо деньги вернуть разрешается, но без процентов вознаграждения или с комиссией досрочного снятия.

Закрывая такие депозиты досрочно, клиенты рискуют получить обратно сумму меньше той, что внесли изначально.

Действует ряд факторов:

- комиссия за взнос;

- штраф за досрочное расторжение договора;

- девальвация;

- изменение процентной ставки.

Хотя накопительные договоры зачастую и предусматривают пополнение счета, но и условия вкладов достаточно жестко зависят от банковской ставки. Читайте на нашем сайте статью, посвященную этому вопросу — «В каком банке открыть вклад».

Для этой цели подойдут почти любые вклады: накопительные, срочные, до востребования — все они отвечают этому требованию.

Хранить деньги под матрасом — дело ненадёжное. А если пожар? Вы задумывались о ворах? И не забывайте о главном вредителе — инфляции. Этот паразит пожирает ваши деньги, даже если они спрятаны в несгораемый шкаф.

Банки своими инвестиционными программами естественным образом восстанавливают покупательную способность денег. То, что вы могли купить на 1000 рублей полгода назад, вы сможете купить и сегодня, поскольку, хотя товары и подорожали, к вашей 1000 прибавились набежавшие проценты.

Плюсом вы получаете бесплатный сейф и звание клиента банка.

А вы знали, что для клиентов банка положены дополнительные льготы и бонусы? В ходу также многочисленные акции и розыгрыши. При удачном стечении обстоятельств можно подзаработать! Если не удалось что-то выиграть, есть шанс купить по льготной цене и продать согласно рыночной.

А если вы расчетливый игрок, играйте на разнице валютных курсов! Для этого есть мультивалютные вклады, внутри которых можно свободно конвертировать деньги, получая на разнице дополнительный доход.

Существует еще категория «профессиональных вкладчиков». Эти люди сразу открывают лестницу депозитов, и перебрасывая полученное вознаграждение по вкладам, получают неплохую прибыль и солидную долю ненависти банкиров.

См. статью «Открытие вклада».

Банки, привлекая денежные средства клиентов и размещая их в последующем, зарабатывают собственную прибыль. Поэтому для них является важным постоянно расширять круг клиентов с собственными накоплениями. Кредитными организациями постоянно разрабатываются новые условия вкладов, совершенствуется механизм их открытия и действия.

Существует множество разнообразных депозитов, которые различны по суммам, срокам, условиям предоставления и начислению процентов.

Все вклады можно разделить на 4 основных вида. Рассмотрим подробнее каждый из них ниже.

Срочный депозит является наиболее востребованным и распространенным, обладает самыми разнообразными условиями.

Доходный процент находится в зависимости от суммы и срока размещения средств. Он может быть в рамках 4-8% годовых (в рублях) , в некоторых банках выше. Но если договор досрочно расторгается, начисляется минимальная сумма.

Например: Если положить 50 000 рублей сроком на год под 4,85% годовых, то с учетом капитализации доход составит 2 427 рублей.

Данный вклад можно назвать «копилкой». Он отличается мягкими условиями размещения, его можно пополнять, снимать частично или полностью.

Часто он привязывается к дебетовой карточке, тогда становится удобным перечислять на него определенную сумму с заработной платы для того, чтобы под рукой всегда была достаточная сумма денег в случае возникновения непредвиденных ситуаций. О том, что значит дебетовая карта и чем она отличается от кредитной, мы писали в предыдущей публикации.

Процентная ставка по таким вкладам от 1,5% годовых, то есть при среднем остатке на вкладе 50 000 рублей, за год доход составит 800 рублей.

Заработать на нем не получится, можно только сберечь собственные накопления.

Его открывают для накопления денежных средств на дорогую покупку в будущем.

Он является срочным, его можно пополнять, но нельзя снимать пока не закончится срок договора. По таким вкладам устанавливается минимальный порог взноса, доходный процент — 5-8% годовых.

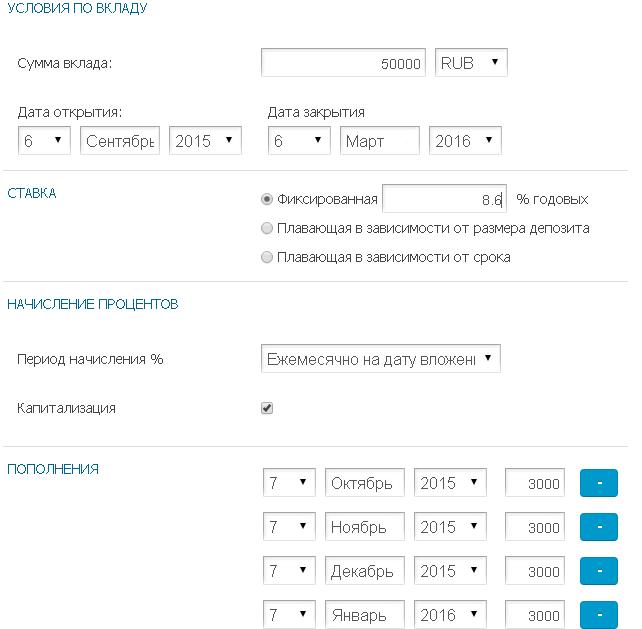

Например: Для расчета возьмем следующие параметры вклада: сумма 50 000 рублей, ежемесячный дополнительный взнос1 000 рублей, процент 8% годовых.

За год на счете будет сумма в 65 440 рубля: 50 000 – тело вклада 11 000 – пополнения за год 4 440 – начисленные проценты.

Срок их действия определен до момента востребования вкладчиком. Эти депозиты не ставят целью получение дохода. Основная цель таких вкладов – сбережение денежных средств или накопление определенной суммы.

Процентная ставка по ним составляет всего 0,01% годовых, практически отсутствует минимальный порог — 10 рублей и 5 долларов или евро, то есть от размещения50 000 рублей, доход за год составит всего 5 рублей.

Доходность по процентам в одном и том же банке различается в разы, она зависит от условий депозита. Наибольшей доходностью обладают вклады с жесткими конкретными условиями: срок более года, конкретный процент, невозможность частичного снятия и т. д. Процентная ставка выше по долгосрочным депозитам, по вкладам на значительные суммы.

Чтобы облегчить поиск выгодного вклада существуют специальные сервисы, в которых собраны предложения банков по депозитам. Они предлагают функцию подбора условий инвестирования по индивидуальным параметрам. Пользователю надо ввести сумму, срок и другие существенные условия депозита и сервис предложит наиболее оптимальные условия инвестирования.

5 главных признаков, по которым можно классифицировать банковские вклады

Любой, даже начинающий финансист, понимает, что денежные средства невозможно накопить, откладывая их «под подушку». Всегда есть соблазн их потратить или одолжить.

Банки, аккумулируя денежные средства вкладчиков, распределяют их и получают прибыль. Держатели сбережений получают свой процент от прибыли банка.

На всех сайтах кредитных организаций имеются калькуляторы вкладов, позволяющие уточнить сумму доходности по тому или иному депозиту. При возникновении сложностей можно обратиться к менеджеру банка, который может дать ответ на любой возникший вопрос.

Можно посчитать доходность депозита самостоятельно, чтобы быть уверенным в выборе вклада. Этот процесс состоит из нескольких этапов, представленных подробнее ниже.

Ставка в номинальном выражении фиксируется в договоре депозита, там же определяется способ начисления процентов.

Существует 2 способа начисления процентов:

- простое;

- капитализированное начисление.

Простая формула заключается в начислении процентов на вклад за определенный период, при условии, что эта сумма неизменна.

При капитализированном начислении начисленные проценты с определенной периодичностью присоединяются к общей сумме вклада, тело депозита увеличивается, проценты начисляются уже на большую сумму. Данный метод начисления является более доходным для вкладчика, но разница будет существенной только при крупных суммах депозитов.

О том, что такое капитализация вклада и как рассчитать доход по депозиту с капитализацией процентов, мы рассказывали подробно в одном из прошлых выпусков.

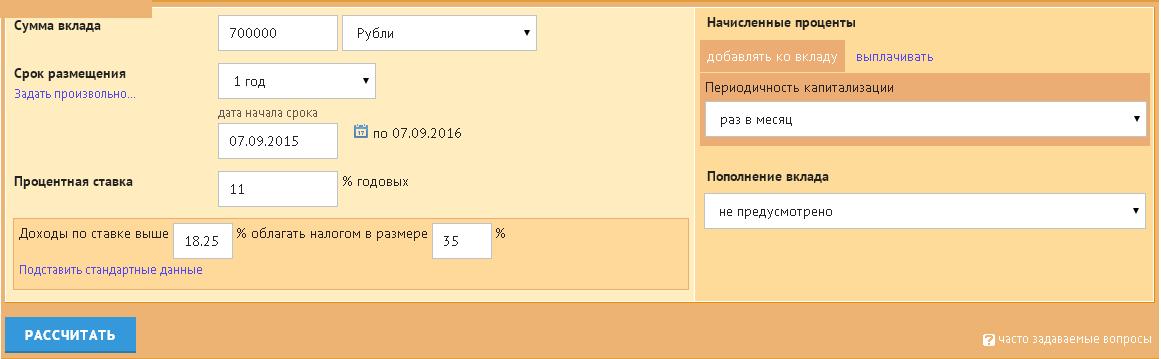

Формула расчета процентов по вкладу

Например: Сумма вклада 50 000рублей, длительность 90 дней, процентная ставка 5% годовых.

Доход за 3 месяца составит: 50 000*90*0.05/365=616 рублей.

Окончательная величина дохода будет зависеть от периодичности присоединения начисленных процентов к основной сумме вклада.

Величина эффективной ставки зависит от количества произведенных капитализаций и будет пропорциональна этому числу.

Например: При вкладе 50 000 рублей, сроком на 3 месяца с ежемесячной капитализацией, под 5% годовых на второй месяц будет произведено начисление процентов уже с суммы 50 205 рублей (205 – проценты за первый месяц), и т. д. За три месяца сумма в итоге будет 50 633 рублей. Эффективная процентная ставка составит 5,02%.

Рассчитать прибыль можно при помощи сложных процентов, а можно просто при помощи калькулятора вкладов, который имеется у любого банка.

Пример: За основу взят годовой депозит на сумму 100 000 рублей, с различной капитализацией и одинаковыми процентными ставками, без пополнения.

| Показатели | Варианты депозитов | ||

| 1 депозит | 2 депозит | 3 депозит | |

| Процентная ставка | 8% | 8% | 8% |

| Капитализация | нет | ежемесячная | ежеквартальная |

| Прибыль (рублей) | 8 000 | 8 299 | 8 243 |

| Эффективная процентная ставка | 8% | 8,30% | 8,24% |

Из примера наглядно видно, как капитализация влияет на эффективную процентную ставку по вкладу. Чем чаще она происходит, тем выше доходность (при условии, если вкладчик не снимает начисленные проценты).

На практике, вклады с ежемесячной капитализацией имеют меньшую номинальную ставку, чем с ежеквартальной.

Как правильно положить деньги на депозит — пошаговая инструкция для новичков

2. Основные виды банковских вкладов (депозитов) 📑

Получение пассивного дохода всегда являлось привлекательным методом зарабатывания денежных средств. Чтобы он был стабильным и постоянным, инвестиции должны быть надежными и прибыльными.

Можно вложить деньги в ценные бумаги, играть на бирже, сделать инвестиции в недвижимость. Все способы по-своему хорошие и обладают своими рисками, плюсами и минусами. Размещение денежных средств во вклады или депозиты является одним из способов сохранения и приумножения сбережений.

Термины «вклад» и «депозит» имеют одинаковую природу происхождения. Обычно термин «вклад» применяется к частным лицам, а термин «депозит» — к юридическим.

Возьмите на заметку!Депозит является более обобщенным понятием. Кроме денежных средств он включает в себя:

- инвестирование ценных бумаг;

- взносы в органы судебной структуры для обеспечения судебных производств;

- взносы в таможенные организации, чтобы обеспечить оплату таможенных пошлин;

- обеспечение участия в аукционах.

В контексте нашей статьи понятия «вклады» и «депозиты» будем считать синонимами.

Вклады несут в себе 2 (две) основные функции:

- Они обеспечивают сохранность накоплений и сбережений.

- Начисляемые по вкладам проценты являются стабильным доходом.

Валюта вкладов может быть национальная или иностранная. В настоящее время российский рубль не является стабильным, поэтому отмечается рост популярности долларовых вкладов или вкладов в евро.

Обратите внимание! Одним из надежных способов сохранения сбережений является их размещение в разных валютах.

Банковские вклады, при сравнении с другими способами инвестирования, обладают хорошими преимуществами.

Плюсы ( ) банковских вкладов:

- Вклад гарантирует стабильный пассивный доход.

- Сделать вклад просто, для этого не требуются специальные знания. Его можно открыть, не выходя из дома, онлайн.

- Сумма вклада может быть небольшой.

- Банковские вклады застрахованы. Если сумма депозита не более застрахованной суммы можно не бояться ее потерять.

Главный недостаток (−) вкладов – низкий процент. Порой он не перекрывает уровень инфляции. Говорить о доходе можно только при наличии крупной суммы денежных средств.

Кроме того, при снятии вклада раньше обусловленного договором срока, процент начисления минимальный. Несмотря на это, крупные инвесторы предпочитают хранить некоторую часть собственных сбережений в виде банковских депозитов.

Имея на руках крупные накопления, надо суметь правильно их разместить, чтобы быть спокойным и уверенным в завтрашнем дне.

Далее разберем, какие виды банковских вкладов бывают

Банки предлагают различные программы по вкладам для привлечения клиентов. В любом кредитном учреждении существует масса вариантов вложения денег.

Приняв решение положить некую сумму сбережений в банк, вкладчик преследует цель сохранить сбережения и немного заработать. Величина такого пассивного дохода зависит в первую очередь от выбора кредитной организации.

Ниже подробно рассмотрена пошаговая инструкция по открытию депозита, ознакомившись с которой, вы сможете избежать многих ошибок и сэкономить свое время.

Шаг 1. Выбор банка

Несмотря на то, что вклады в банках застрахованы в АСВ (агентство по страхованию вкладов), выбирать надо стабильную, надежную организацию. Кому захочется ждать возврата собственных средств при отзыве у банка лицензии?

При выборе банка стоит обращать внимание на 2 основных показателя:

- Надежность.Можно проверить банк по рейтингу; отзывам клиентов; отчетности, публикуемой на сайте.

- Доступность.Выбирая банк, следует учитывать факт его отдаленности от места проживания или деятельности. Удобно иметь вклад в банке «шаговой доступности».

Открывать депозит лучше в той кредитной организации, в которой уже являетесь клиентом (например, оформляли кредит или открывали расчетный счет для ИП). Банки лояльно относятся к своим клиентам и могут предложить весьма привлекательные условия депозита (особенно к клиентам VIP-статуса).

На сайтах банков имеется вся информация об условиях, видах вкладов. Есть возможность посчитать доход при помощи онлайн калькулятора. Поэтому необходимо внимательно просчитать все варианты вложений и выбрать оптимальный.

Основные параметры вклада, на которые необходимо уделить особое внимание:

- процент;

- возможность пополнения/снятия;

- периодичность начисления процентов, наличие капитализации;

- требования к досрочному снятию.

Также немаловажным является срок размещения. Лучше пролонгировать договор, чем снять вклад досрочно без процентов.

Можно обратиться на сервисы подбора вкладов. Там есть возможность ввести параметры вклада и программа предложит оптимальные условия инвестирования.

Заключение договора вклада является стандартной процедурой и не представляет собой никаких трудностей.

В банк предъявляется паспорт (для граждан РФ) либо иной документ удостоверяющий личность (для иностранных граждан), а также заполняется карточка с образцами подписей для возможности идентификации личности. Дополнительно могут потребоваться военный билет и вид на жительство.

Форма договора является стандартной, при подписании обращают внимание на сумму, срок, доходный процент и другие существенные условия вклада. После подписания один экземпляр договора передается вкладчику. При оформлении вклада онлайн договор присылается на электронную почту вкладчика.

Вкладчик вносит наличные средства в кассу банка, получает на руки акцептованный банком приходно-кассовый ордер с подписью и штампом банковского работника и договор вклада, подписанный обеими сторонами. Эти документы являются подтверждением открытия депозита.

В некоторых случаях вкладчику может быть выдана сберегательная книжка. Они потихоньку уходят в прошлое, сейчас чаще вклады предоставляются с открытием карточного счета. Если к такой карточке подключить интернет-банк, то можно отслеживать все операции по депозиту.

Для онлайн вклада надо зайти на сайт выбранного банка, зарегистрироваться на нем. В личном кабинете подключить услугу «Открыть вклад».

Далее, в зависимости от вида вклада, внести необходимы сведения, указать реквизиты счета, с которого спишутся средства на депозит. Подтверждением открытия вклада в этом случае будет являться веб-документ с пометкой «Исполнено».

Таким образом, можно отметить, что открыть депозит несложно, главное, чтобы он принес ожидаемую прибыль.

Для того чтобы быть уверенным в своих вложениях, выбирают депозиты надежных банков. Погоня за высокой доходностью может привести к плачевному результату.

Если у кредитной организации отберут лицензию, то максимум на что можно рассчитывать это возврат суммы вклада с процентами, которые уже были зачислены на счет. Проценты после отзыва лицензии не начисляются, ждать получения средств придется от 1 месяца и дольше. Это при условии, что вклад был застрахован.

Ниже подобраны ТОП – 3 банка, которые предлагают хорошие условия размещения вкладов и обладают достаточно высокой степенью надежности.

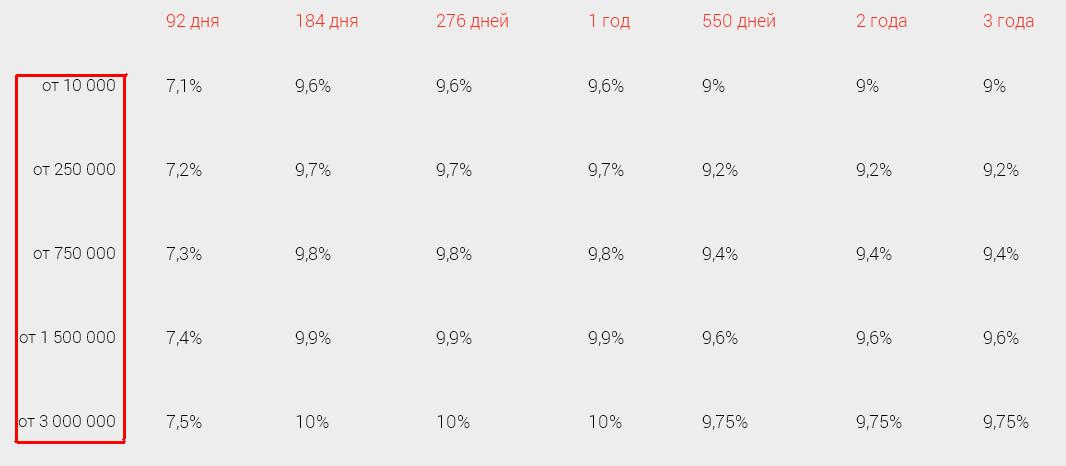

1) Сбербанк

Самым крупный и надежный банк в РФ — . Его клиентами являются более по всему миру. Он имеет самую разветвленную филиальную сеть, представительства и дочерние филиалы в странах ближнего зарубежья, Европе, Азии, США. В связи с этим клиентам пользоваться его услугами.

Линейка предлагаемых депозитов в банке очень широкая. Здесь предложены разнообразные целевые программы для крупных вкладчиков и для тех, кто нуждается в сохранении сбережений, благотворительные программы.

Открыть депозит можно в рублях, евро, долларах. Все условия представлены на сайте компании с возможностью подсчета доходного процента. Возможно открыть вклад при помощи личного кабинета Сбербанка онлайн.

Минимальный порог вкладов низкий, поэтому вкладчиками банка являются клиенты с разным уровнем доходов. Процентная ставка не является максимальной. Получить хороший доход можно только при условии инвестирования крупной суммы средств.

Банк привлекает клиентов своим брендом и наличием большого количества филиалов и дополнительных офисов.

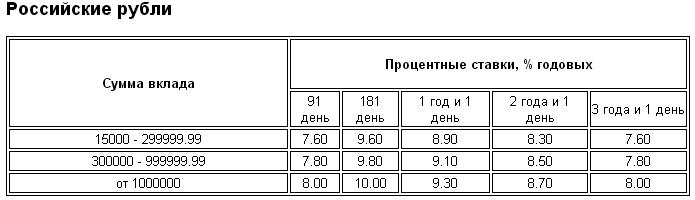

2) ВТБ 24

Банк является одной из крупнейших российских кредитных компаний. Ориентирован на работу с . Насчитывает физических лиц, обладает разветвленной филиальной сетью. Имеет высокие экспертные оценки.

Предлагает широкий выбор программ вкладов, условия открытия которых представлены на его сайте в интернете. Доходность вклада считается также на сайте. Банк предлагает услугу открытия вклада дистанционно. Вклады открываются в любой валюте (рубли, евро, доллар).

Достаточно высокий порог депозита обеспечивает приток обеспеченных клиентов. Более высокая процентная ставка, чем в Сбербанке, длительность депозитов до 5 лет, при хорошем уровне надежности делает вклады ВТБ 24 популярным объектом инвестирования.

Банк работает на финансовом рынке , является крупнейшим частным банком РФ. Согласно данным рейтингового агентства занимает -е место по размеру собственного капитала. Имеет филиалы в 52 регионах России, частных лиц.

Открыть депозит можно в любой валюте. Кредитная организация предлагает широкий выбор депозитов.

Банк отличается средним порогом взноса, доступным многим клиентам. Удобные условия и высокий процент ставки обеспечивают хорошую доходность депозитов.

Какой налог с депозита юридического лица

При размещении денежных средств по депозиту следует понимать несколько нюансов, которые касаются налогообложения дохода с них.

Дело в том, что большинство программ вкладов в Российской Федерации в 2019 году обладают низким уровнем доходности.

Ставка налогообложения для счетов, на которых размещены не деньги, а драгоценные металлы, будет равна 13% от всей суммы дохода.

В этом случае налог берется от всего размера доходности, полученной по депозиту, а не только его превышающей ставку рефинансирования части, как это делается в отношении депозитов в денежной массе.

| для резидентов России, являющихся физическими лицами | 35% |

| для нерезидентов России, физических лиц | 30% |

Проценты берутся строго от материальной выгоды, в параметры которой входит также и понятие депозита или вклада.

Соответственно, нерезидентами являются граждане, которые в течение 183 дней в календарном годе выезжали за границу, не имели официального оформления своего нахождения в России, а только лишь гражданский паспорт своей страны.

Не только граждане России, но также и все предприятия, компании и фирмы, зарегистрированные в Госреестре в качестве юридических лиц, обязаны платить налог на прибыль с доходов, полученных по вкладам.

Для организаций тоже определен порядок, что нужно платить налог с прибыли, полученной от депозита, только с его части, а не всего дохода.

В отношении этой группы вкладчиков действуют такие же правила, когда платить налоги с депозитов, а когда нет, как и в случаях с вкладами физических лиц:

- если по рублевым счетам ставка доходности превысила 5% рефинансирующей Центробанковской ставки;

- если по валютным счетам (доллары США и Евро) ставка доходности стала большей 9% рефинансирующей ставки Банка России.

Размер самого налога для юридических лиц определен в процент не менее 35 порядков (35%), если вкладчиком является резидент РФ, зарегистрированный в ЕГРЮЛ. Но если вкладчик – не резидент страны, тогда для него размер налога составит на 5 порядков меньше – 30%.

Здесь тоже действуют такие же правила, как и в случае определения резидентства в отношении граждан России или неграждан.

Если же за это время деятельность была приостановлена, осуществлялся перевод компании из России в другую страну, тогда такое юридическое лицо будет считаться уже нерезидентом.

В банках Российской Федерации на сегодня нет ставок по депозитам, которые бы превышали ключевую ставку Центробанка настолько, чтобы нужно было платить налог с таких счетов.

Это легко увидеть даже в самом тексте договора по тому или иному вкладу, где обозначены ставки по рублевому или валютному счету вклада. Поэтому частых случаев по уплатам налогов с доходности депозитов в госбюджет через налоговую – нет.

Что такое гарантийный депозит, читайте здесь.

Как вернуть вклад МФО, описывается в этой статье.

Как рассчитать

На начало 2019 года рефинансирующая ставка ключевая составляет 9,75% годовых показателей, тогда как еще в 2019 году эта величина была немного большей – на период с 01.01.16г. – 11%, с 14.06.16г. – 10,5% и с 19.09.16 г. – 10%.

Непосредственно расчетами налогов по доходам от вкладов в каждом отдельном случае занимается специальный финансовый отдел того или иного банка.

В России банковские учреждения не практикуют выставление слишком больших ставок для капитализации и доходности вкладов.

А для того, чтобы начинать изымать с дохода по депозиту налог, необходимо, чтобы проценты по вкладам были хотя бы в пределах 14,75% по рублевому счету, чего уж никак рынок банковских вкладов не допустит.

Такое только возможно лишь в том случае, когда на проценты по депозиту банк предлагает еще и проценты капитализации, которые в сумме дают номинальную ставку, которая может приблизиться к пороговому значению для уплаты налогов.

Платить такой налог должен клиент со своего дохода, полученного по вкладу, однако на практике за него в автоматическом режиме сделает это сам банк. Размер налога, подлежащего к перечислению в госбюджет, рассчитывает сам банк.

Процедура перечисления сумм налога в структуру налоговой инстанции по месту нахождения банка тоже проводится само финансовой организацией, а не ее клиентом.

В исключительных обстоятельствах возможен возврат суммы налога, его перерасчет по другим размерам ставок и другие исключения.

7. Как правильно подобрать и оформить банковский вклад — 5 полезных советы от экспертов 💎

Теперь это сделать значительно проще, удобнее и быстрее.

Для того чтобы получить максимальную доходность и выгодность сделки, предлагаем вам ознакомиться с советами экспертов в этой области.

Открывая вклад, главное внимание уделяется процентной ставке. Казалось бы, все правильно, вклады застрахованы, не надо переживать об их потере. Но это верно только при условии того, что у банка нет финансовых трудностей.

Необходимо учитывать индивидуальные условия программы: наличие и периодичность капитализации по вкладу, возможность его пополнения и снятия и т. д.

При наличии крупной суммы сбережений лучше распределить их по разным банкам.

По сравнению с одним вкладом, открытие нескольких депозитов в различных банках имеет следующие преимущества:

- уменьшение риска потери дохода при возможных финансовых трудностях у банка;

- возможность выбора наиболее удобных индивидуальных условий для размещения средств.

Можно открыть мультивалютный вклад, который также имеет свои плюсы.

Преимущества мультивалютного вклада:

- возможность свободно управлять счетом;

- при необходимости можно произвести конвертацию вклада;

- снижение потерь от инфляции.

Оптимальным вариантом считается разместить депозит пропорционально в трех валютах: рубли, доллары, евро.

Человеку, который не боится риска и хочет научится управлять собственными инвестициями, можно открыть инвестиционный вклад.

Особенностью инвестиционного вклада является разделение депозита на 2 части:

- вклад;

- вложения в ПИФы (паевые инвестиционные фонды).

Проценты по вкладу начисляются в стандартном режиме. Прибыльность вложений в ПИФы зависит от многих факторов. Причем объект инвестирования выбирается клиентом самостоятельно.

Таким образом, открывая инвестиционный вклад, можно хорошо заработать при удачном стечении обстоятельств или потерять половину вклада, если инвестирование было убыточным.

Если размещая свои сбережения в депозит, вкладчик рассчитывает вернуть их обратно, то нельзя доверять непроверенным компаниям, которые зазывают клиентов баснословными процентами.

Обращаться надо только в те кредитные организации, у которых вклады застрахованы в Агентстве по страхованию вкладов (АСВ). Их список имеется на сайте Агентства и ЦБ РФ.

Если для клиента предлагаемые ими процентные ставки являются очень привлекательными, то стоит обязательно проверить информацию о таких компаниях.

Оценить надежность кредитной организации можно несколькими способами:

- При личном визите в офис компании, где все документы должны находиться в открытом доступе;

- Посмотреть сайт компании. При этом стоит обратить внимание на стаж ее деятельности, размер активов, величину ответственности по обязательствам;

- Изучить отзывы клиентов на независимых тематических форумах.

Неспециалисту будет сложно разобраться во всех нюансах, есть высокая вероятность попасть в руки недобропорядочных партнеров.

Чем больше срок депозита, тем выше по нему процентная ставка. Если средства размещаются на долгосрочную перспективу, то без сомнения их надо класть под самый высокий процент.

Если накопления совершаются не на определенные цели: покупка жилья, путешествие и т. д. лучше выбирать средний срок размещения средств.

Рекламные компании банков проводятся с целью привлечения как можно большего числа вкладчиков. Придумываются различные «красивые условия» и приятные бонусы. На деле часто это оказывается только пропагандой.

Если вы не являетесь финансовым экспертом, лучше выбирать более простые программы, доходность по которым можно посчитать самостоятельно.

Располагая свободной суммой денежных средств, можно сделать из них постоянныйисточник пассивного дохода, который будет являться приятным бонусом к семейному бюджету.

Но это все равно лучше, чем ничего. Поэтому делайте вклады, дамы и господа!

Опыт работы говорит сам за себя. Если банк не лопнул в кризисные времена, сумел выстоять и не развалиться, не был образован в результате сливания группы банков и сохранил свой бренд — это надежный партнер.

Не так уж и просто быть банкиром. Приходится изыскивать все новые и новые программы для бизнеса. Рисковать, открывая программы для привлечения вкладов.

Банковские учреждения, как вино! Время делает их только крепче.

Не забывайте, что Агентство по страхованию вкладов гарантирует выплаты для депозитов в размере не более чем 1,4 млн рублей. Поэтому разделяйте денежные средства между разными счетами.

На некоторые программы накладываются ограничения. Например, инвестиционные вклады разрешается сделать в банке только единожды. Если в вашем банке сделать второй вклад не получилось, ищите другое финансовое предприятие. Ну не терять же понапрасну свои и так небольшие проценты.

Считайте и экспериментируйте! Разложите теоретически ваши деньги по разным вкладам. Это не только неплохая зарядка для мозга, но и забавное развлечение.

Что может быть лучше, чем ясность и понимание? Если вам что-то недоговаривают при заключении договора, значит дело нечисто! Разъясняя условия, менеджер сомнительные пункты будет опускать или говорить впроброс, акцентируя внимание только на плюсах. Следите по распечатанному договору за пояснениями специалиста банка, если он начнет темнить, вы это обязательно заметите!

Пересчитайте проценты по вкладу самостоятельно. Должна получиться такая же сумма, что и была обещана. Если что-то не сходится, значит, банки о чем-то умолчали, или есть какие-то дополнительные условия, влияющие на конечное вознаграждение.