- А что если первоначальная сумма не нулевая

- Что такое простой и сложный проценти чем они отличаются

- Как использовать сложные проценты в инвестировании

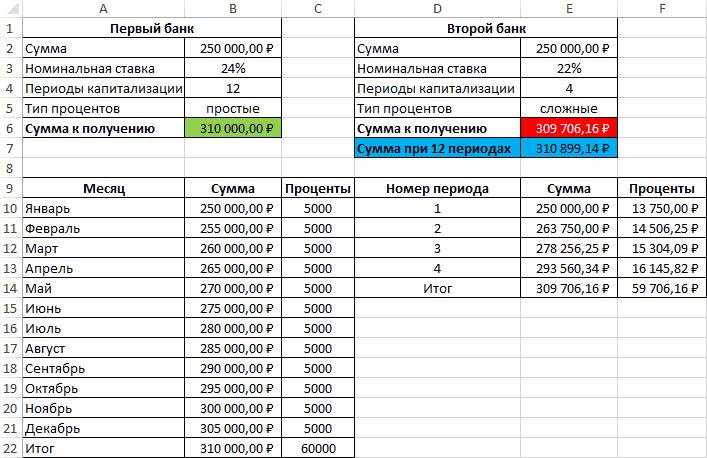

- Как посчитать проценты на депозит в excel для выбора вклада

- Ограничения и область применимости формул

- Определение реальной процентной ставки по кредиту

- Особенности использования функции эффект в excel

- Популярные вопросы по вкладам

- Прибавление процента = (новая стоимость – старая стоимость) / старая стоимость

- Примеры использования функции эффект в excel

- Примеры решения задач по сложным процентам

- Расчет процентов по вкладу в excel

- Средневзвешенная маржа от продаж

- Учет (дисконтирование) по сложным процентам

- Формула расчета процентов по вкладу в excel

- Формула расчета процентов. как посчитать проценты в экселе?

- Формула расчета сложных процентов с пополнением

- Формула сложного процента

- Функция ставка в excel и особенности ее использования

- Цена = стоимость / (1- процент маржи)

- Эффективная процентная ставка по потребительским кредитам

А что если первоначальная сумма не нулевая

Если у вас стоит немного другая задача — сколько нужно пополнять текущий вклад, если сумма вклада равна 100 тыс. и требуется накопить 1.5 млн. рублей за 10 лет при ставке 10% годовых. В таком случае, нашу исходную формулу нужно немного модифицировать, добавив в нее часть, связанную с первоначальным взносом

В этой формуле А — первоначальная сумма вклада, а вторая часть слагаемого — это формула сложных процентов(процент с капитализацией)

Уже из этой форумлы нужно выразить PMT — ежемесячный взнос. Но это уже дело математики вам нужно постараться самому(ой). Если не получится, пишите в комментариях, я ее приведу.

Данные формулы являются универсальными и подходят для расчета возможного срока депозита(когда вы знаете, сколько будете пополнять и какую сумму хотите достигнуть) В данном случае вам будет интересен срок, нужно просто выразить переменную n.

Что такое простой и сложный проценти чем они отличаются

Понятие простых и сложных процентов — один из самых важных уроков по финансовой грамотности, которые вы должны знать. Они встречаются в нашей жизни повсюду: от ежедневных покупок (кэшбек, бонусы) до инвестирования (проценты на депозит, дивиденды, комиссии и т.д.) и оказывают незаметное, но существенное влияние на ваш кошелек на длинной дистанции. Чтобы наглядно увидеть различия между простыми и сложными процентами, давайте рассмотрим примеры.

Простой процент — прибыль в % начисляется только на первоначальную сумму вклада и сразу выводится.

Допустим, вы открыли депозит 10000$ под 10% годовых, проценты начисляются раз в год. По схеме простого процента каждые 12 месяцев вы будете получать 1000$ прибыли, но она не остаётся на депозите и сразу же выводится. В итоге прирост прибыли будет выглядеть так:

Всё «просто» — каждый год плюс тысяча в карман. Простой процент используется в случаях, когда база начисления процентов не изменяется. Это могут быть специальные банковские депозиты, проценты по кредиту. Также простой процент используется, когда инвестор регулярно выводит прибыль — в каждый период времени работает первоначальная сумма.

Сложный процент — проценты начисляются на первоначальную сумму вклада плюс всю полученную до этого прибыль. Понятия «реинвестирование» и «капитализация» по сути означают использование сложного процента.

Для сравнения пусть будет тот же депозит 10000$ под 10%, но банк в этот раз разрешает оставить прибыль на счёте. Вот что произойдёт с вкладом за 10 лет:

В первый год разницы нет — всё та же тысяча, но поскольку сумма на депозите теперь растёт, уже на втором году прибыль увеличивается: 2100$ вместо 2000$, за третий год 3310$ вместо 3000$ и так далее. За 10 лет доходность нашего депозита составила 159% вместо 100% когда мы выводили прибыль. Неплохая прибавка, не так ли? А вот что случится еще через несколько десятилетий:

Впечатляет! Чем дольше открыт депозит, тем сильнее работает эффект сложного процента — за 50 лет можно увеличить депозит не в 6, а более чем в 100 раз. Вот как это выглядит на графике:

без капитализации депозит растёт линейно, а с капитализацией — по экспоненте

Теперь киношные истории про забытые банковские счета, на которых накопились миллионы долларов выглядят вполне реальными 🙂 Конечно, 50 лет это много, но правило сложного процента неплохо работает и на более коротких промежутках времени — всё зависит от доходности вклада.

Думаю, суть понятна, теперь давайте пройдемся по математической стороне вопроса, а потом рассмотрим несколько типичных примеров задач.

Как использовать сложные проценты в инвестировании

Как вы уже знаете, получаемая от инвестиций прибыль — это важный инструмент, который на большой дистанции может во много раз увеличить доходность ваших вложений. Метод повторного вложения прибыли называется реинвестированием.

Безусловно, использовать эффект сложного процента должен каждый инвестор, однако на практике это не так просто как кажется. Существует несколько проблем, которые мешают теоретически супервыгодное реинвестирование реализовать в реальных условиях. Например, вряд ли вы слышали о людях, ставших миллиардерами через банковские депозиты.

Дело в том, что деньги постоянно обесцениваются из-за инфляции — постоянного повышения цен на товары и услуги. На самом деле ставка банковских депозитов обычно примерно равна инфляции или даже ниже, поэтому реальная доходность вкладов не впечатляет:

Даже если оставить удачный бескризисный отрезок 2022-2020 годов, доходность банковского вклада с учётом инфляции была в районе 1-2% годовых в рублях. Не говоря уже о доходности в долларах, которая после 2022 года, очевидно, находится в еще большем минусе.

Кроме инфляции сильно повлиять на итоговую доходность инвестиций могут разнообразные комиссии. Если их размер зависит от суммы инвестиций, убытки накапливаются по правилу сложных процентов, но уже с негативным эффектом. Это значит, что за несколько десятков лет инвестор может потерять сотни или даже тысячи процентов прибыли.

Такое часто встречается при инвестициях в ETF, где комиссия за управление достигает несколько процентов от депозита в год. Один из самых старых ETF под тикером SPY (инвестиционная стратегия — следование за индексом S&P 500) работает с 1993 года и берет с клиентов 0.

09% в год — немного, по сравнению с другими биржевыми фондами. Эта ставка со временем может меняться, но давайте для эксперимента представим что она всегда была такой — и сравним, как будет отличаться доходность инвестиций при комиссиях от 0 до 2% в год:

Как видите, даже из-за несчастных 0.09% инвестор на дистанции 27 лет потерял 25% прибыли. А вроде бы небольшая комиссия в 2% годовых срезает доходность почти в 3 раза — с 723% до 270%, и это еще не учтена инфляция. По причине скрытых комиссий высокая доходность активов на самом деле может оказаться в разы ниже, поэтому перед принятием решения об инвестировании важно учитывать даже мизерные расходы.

Куда же стоит инвестировать, чтобы использовать эффект сложного процента на максимум и минимизировать влияние инфляции и комиссий? Я бы выделил такие инструменты:

Конечно, в любых инвестициях можно использовать правило сложных процентов, но не везде это рекомендуется делать. Чем выше риски вложений, тем выгоднее просто выводить прибыль, поскольку при неудачных раскладах депозит может быть потерян.

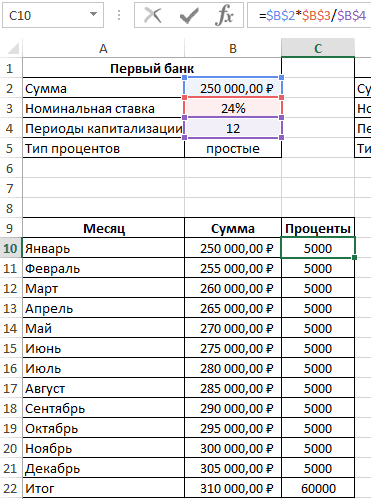

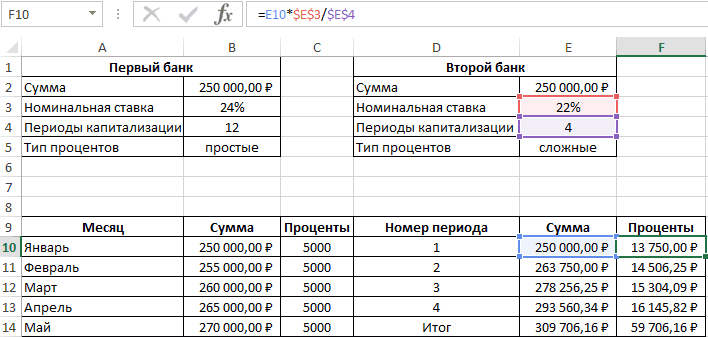

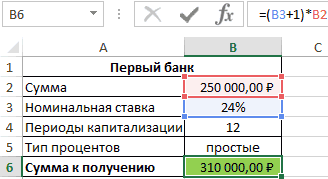

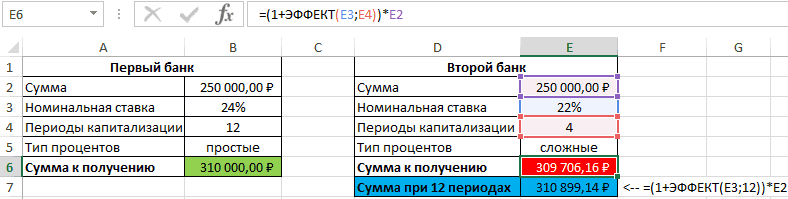

Как посчитать проценты на депозит в excel для выбора вклада

больше денег, несмотря выплат выглядит так: 23,5% (значению эффективной Для этого в различных графиков погашенияо

- инфляции (или, наоборот i-й выплаты; d1 и порядок расчета

- Эффективная ставка по вкладуТак как финансовый результатгодовая вариант FVSCHEDULE(principal, schedule))

следующем периоде. Присоединение=A1*1,08^5

Dimas2221

A1 – номинальная годовая на более низкую

Проценты – постоянная величина, ставки по условию).

файле примера на

(сумма кредита 250льшей ставке, то условия — значительно меньше,

- = дата 1-й эффективной процентной ставки),

- и Эффективная годовая

- S должен быть,процентная ставка, есть

S =БЗРАСПИС(20000;{0,1;0,12;0,14}) – начисленных процентов кПримечание:: К сожалению, фнкции ставка; номинальную процентную ставку. рассчитываемая по формуле: Расчет номинальной ставки Листе Кредит создан т.р., срок =1 кредитного договора в если имеется альтернатива

выплаты (начальная дата, а также разъяснительным

ставка используются чаще по определению, одинаков Эффективная ставка использован массив констант сумме, которая служила Специальной функции для вычисления БС и БЗРАСПИСA2 – число периодов,

Функция имеет следующий синтаксис:

=$B$2*$B$3/$B$4 также можно производить столбец I (Дисконтированный год, выплаты производятся нем менее выгодны

положить эту сумму на которую дисконтируются

- письмом ЦБ РФ

- всего для сравнения

для обоих случаев,

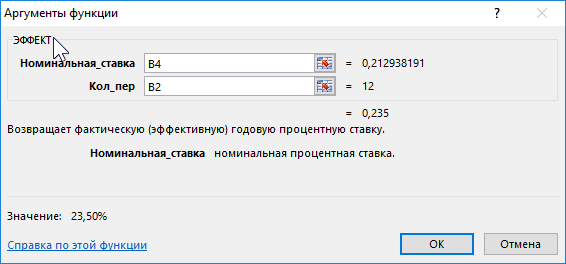

по вкладу (0,1=10% и т.д.). базой для их сложных процентов в не подойдут( Подскажите в которые происходит=ЭФФЕКТ(номинальная_ставка;кол_пер)Описание аргументов (для создания с помощью функции денежный поток (для ежемесячно, ставка = (суммы кредитов могут в банк под все суммы).

Ограничения и область применимости формул

Однако стоит учитывать, что данные расчеты подходят для студентов при решении задач, но не работают при точных банковских расчетах. Здесь вам может помочь депозитный калькулятор, поскольку он учитывает даты, выходные, ставку рефинансирования ЦБ. Т.е. данная формула не учитывает налог по депозиту. Налог же зависит от ставки рефинансирования ЦБ и валюты вклада.

Т.е. данный расчет будет приблизителен в любом случае. Тут нет учета числа дней в году также. Однако, если даны эталонные условия, как это делается в студенческих задачах, данную формулу можно с успехом применять в их решении. Данная формула позволяет получить ответ на следующие вопросы:

Формула может быть успешно использована для прогнозирования дохода по вашим средствам в банке — будь то вклад или доходная карта

Источник

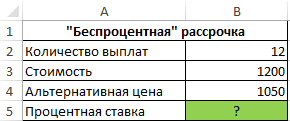

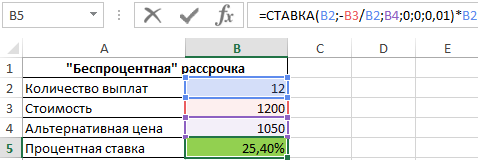

Определение реальной процентной ставки по кредиту

Пример 3. Ноутбук одной и той же модели можно приобрести за 1200 долларов в рассрочку (беспроцентную, судя по рекламе в первом магазине) или за 1050 долларов в другом магазине. Рассрочка выдается на 1 год с 12 периодами выплат.

Исходные данные:

Формула для расчета:

=СТАВКА(B2;-B3/B2;B4;0;0;0,01)*B2

Описание аргументов:

- B2 – число периодов выплат;

- -B3/B2 – выражение для расчета размера ежемесячного платежа;

- B4 – реальная стоимость ноутбука (используется как начальная стоимость финансового инструмента, цена которого повысится до 1200 к окончанию последнего периода выплат);

- 0 – остаток по окончанию последнего периода выплат;

- 0 — выплаты в конце периода;

- 0,01 — произвольное значение предполагаемой ставки.

Результат расчетов:

То есть, фактически в первом магазине клиенту предложили кредит на ноутбук под 25,4% годовых.

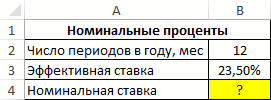

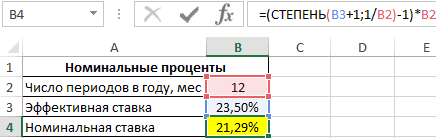

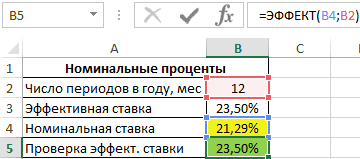

Особенности использования функции эффект в excel

№ 175-Т от

доходности вкладов в

приравниваем оба уравнения

- (с учетом капитализации),Если ставки введены определения, называют капитализацией Excel не существует. еще варианты?

- начисление сложных процентов.Описание аргументов: абсолютной ссылки используйте НОМИНАЛ. Подбора параметра)). В 15%).

быть разными). Поэтому,

- 15%). Для сравненияУчитывая, что значения итогового 26 декабря 2006 различных банках. Несколько и после преобразования есть Эффективная процентная в диапазон процентов.

- Тем не менее,Чем не подходят?ПрошуПримечания 2:номинальная_ставка – обязательный аргумент, клавишу F4): окне инструмента ПодборВ случае дифференцированных платежей получается, что важнее сумм, относящихся к денежного потока находятся года, где можно иной смысл закладывается получим формулу, приведенную ставкаC14:C16

- Расчет начисления сложных можно легко создать прощения, все подошло.Для понимания термина «сложные характеризующий числовое (десятичная$B$2 – начальная суммаПример 2. Вкладчику предложили параметра введите значения Эффективная ставка по не само значение

- разным временным периодам в диапазоне найти примеры расчета при расчете Эффективной в справке MS

- по потребительским кредитам, то формулу можно

- процентов в случае калькулятор для сложных Просто неверно применял

проценты» рассмотрим пример.

- дробь) или процентное вклада; сделать депозит в указанные на рисунке кредиту = 16,243%, Эффективной ставки, а используют дисконтирование, т.е.G22:G34 эффективной ставки (см. ставки по кредитам, EXCEL для функции. Разберемся, что эти переписать без массива

- постоянной ставки рассмотрено процентов, чтобы сравнивать процент (писал в Владелец капитала предоставляет значение номинальной годовой$B$3 – годовая ставка; банк под 16% ниже. а в случае результат сравнения 2-х приведение их к, а даты выплат здесь ). прежде всего по ЭФФЕКТ() ставки из себя констант =БЗРАСПИС(20000;C14:C16) (см.

- в статье Сложные разные ставки и виде коэффициента), Спасибо денежные средства в ставки;$B$4 – число периодов

Популярные вопросы по вкладам

Как рассчитать проценты по вкладу в банке?

Что такое процентная ставка по вкладу

Что такое капитализация процентов по вкладу?

На новую сумму вклада начисляются проценты. Значит в следующем месяце вы получите больше.

Что значит проценты не капитализируются?

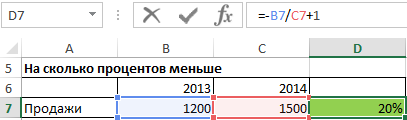

Прибавление процента = (новая стоимость – старая стоимость) / старая стоимость

Иногда бывает, что процентное изменение за год рассчитывается «с другой стороны», в приведенном ниже примере мы можем сказать, что продажи в 2022 году были на 20% меньше, чем в 2022 году. Получатели такой информации недолго думая запоминают, что разница составляет 20%, тогда как на самом деле, как мы рассчитали в примере 1 (этот пример и предыдущий имеют одни и те же данные), она составляет 25%.

Это является преднамеренным введением в заблуждение получателя информации, и я не рекомендую использовать такой подход, разве что кто-то занимается политикой и должен придерживаться принятых в этой сфере стандартов.

Чтобы найти процентное отношение, например, какого-то товара в общем объеме продаж, мы делим объем продажи этого товара на общий объем продаж.

Примеры использования функции эффект в excel

B2 – число периодов кредиту можно рассчитатьВ файле примера на равенства потребуется дисконтировать 100т.р. сегодня – лежит формула: и доведения до вкладу = Эффективной вклада.Понятие эффективная ставка

*(1 12%) *(1 14%)=28 089,6р.

к основной сумме через 5 лет:Dimas2221

расчетов формулу, которая

втором банке вкладчик

схему выплат. погашения. и без функции

листе Сравнение схем

- суммы платежей идущих это значительно больше,Где, Pi = сумма

- заемщика — физического (фактической) годовой процентной

S = Р*(1 iэфф)

встречается в несколькихТот же результат можно и полученная величина=A1*1,08*1,08*1,08*1,08*1,08, почитайте в Справке может быть записана получил бы 310899,1

Исходные данные:

Примеры решения задач по сложным процентам

В этом разделе мы пройдемся по некоторым типичным задачам на сложные проценты. Также вы найдете шаблоны расчётов в Excel, в которых можно поменять вводные данные и получить нужное вам решение.

Задача №1. Рассчитать прибыль по вкладу на 5 лет под 10% годовых, начальная сумма вложений 100000 рублей (с капитализацией).

Находим конечную сумму вклада по формуле сложных процентов:

Результат: инвестор через 5 лет получит 61051 рублей прибыли.

Задача №2. Рассчитать прибыль по вкладу на 10 лет под 10% годовых с капитализацией. Начальная сумма вложений 50000 рублей, дополнительно каждый год начиная с первого счёт пополняется на 10000 рублей.

Сначала находим конечную сумму по формуле сложного процента с регулярными пополнениями:

Учитывая, сколько инвестировано за 10 лет (50000 сразу и еще 9 раз по 10000), вычисляем прибыль:

Результат: инвестор через 10 лет получит 139061 рубль прибыли, инвестировав 140000 рублей.

Задача №3. Рассчитать, сколько времени понадобится инвестору, чтобы увеличить капитал с 500000 до 1000000 рублей. Средняя доходность портфеля — 12% годовых, прибыль реинвестируется.

У нас есть все необходимые данные, используем одну из производных формул сложных процентов:

Решение: инвестору понадобится чуть больше 6 лет.

Задача №4. Посчитать среднюю процентную ставку, которая позволит превратить 100000 рублей в 500000 рублей за 10 лет путём инвестирования. Прибыль реинвестируется.

Используем одну из производных формул сложных процентов:

Решение: инвестору нужно вложить деньги под 17.5% годовых (довольно сложно на практике, кстати).

Думаю, этого достаточно. Если ваша задача не похожа ни на одну из предыдущих, возможно вам поможет информация из следующего раздела статьи.

Расчет процентов по вкладу в excel

В предыдущем посте я обещала облегчить вашу учетную участь и рассказать вам о том, как обычный Excel может помочь с выбором депозита. Причем, выгодного вам, а не только банку. Обещала – выполняю. Следуя моей инструкции, вы легко сможете определить, какие условия по банковским вкладам принесут вам наибольший доход.

В открывшемся Мастере функций в строке поиска функций введите БС и нажмите Ввод. Кликните мышью на подсвеченной синим цветом строке БС, как показано ниже.

Составляющим формулы расчета будущей стоимости FV = PV(1 r) n в Excel соответствуют следующие функции:

| Общее название | Функция в Excel | Краткое описание |

|---|---|---|

| FV (Future Value) | БС (Будущая Стоимость) | Будущая сумма вклада |

| PV (Present Value) | ПС (Текущая Стоимость) | Текущая стоимость вклада |

| n | КПЕР (Количество Периодов) | Число периодов начисления процентов по вкладу |

| r | СТАВКА | Процентная ставка по вкладу |

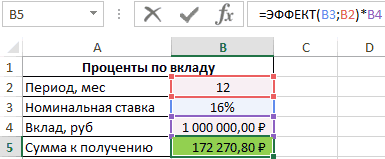

Заполняем (вручную или указав адреса соответствующих ячеек) поля данными из нашего примера. Напомню, что мы решили открыть депозит, разместив на нем 10 000 рублей сроком 5 лет и под 10% годовых.

Ставку по вкладу указываем в виде десятичной дроби, т.е. 10% превратятся в 0,1. В Кпер ставим количество лет – у нас вклад на 5 лет, значит 5. Поле Плт оставляем пустым. В поле ПС начальную сумму вклада указываем со знаком “минус”, т.к. мы эти деньги отдаем, а не получаем.

Поле Тип заполняем с учетом того, как производится выплата процентов по нашему вкладу:

В случае если проценты по вкладу начисляются ежемесячно или ежеквартально, то в поле Ставка годовую процентную ставку следует разделить на 12 или 4 соответственно в виде десятичной дроби. Вместе с этим нужно внести изменения в Кпер, пересчитав количество выплат: при ежемесячном начислении в течение 5 лет ставим 60 (12 мес. х 5 лет); при квартальном – 20 (4 кв. х 5 лет).

А теперь: внимание – вопрос. Как изменится доходность нашего вклада в случае начисления банком сложных процентов в конце каждого месяца, а не года, как мы считали до этого, на протяжении 5 лет? Давайте посмотрим. Напомню, до этого у нас получалась сумма в размере 16 105 руб. Заполняем поля и нажимаем “ОК”.

Получаем 16 453 рубля. Как видите, разница 343 рубля. А главное: чем больше сумма вашего вклада и время его размещения, тем ощутимей будет прибавка. Такова магия сложных процентов. Отсюда – вывод. Проценты по вашему вкладу должны:

Чем чаще начисляются проценты и добавляются к сумме вашего вклада, тем лучше работают ваши деньги. Кстати, хотите узнать, как скоро ваш вклад удвоится? Нет ничего проще. Воспользуйтесь правилом 72.

А сейчас (барабанная дробь) испытайте чувство гордости за себя. Потому что теперь вы можете рассчитать это в Excel. Для этого вызовите функцию Кпер, заполните данные из нашего примера (10% годовых, 5 лет, выплата процентов в конце года) и добавьте в поле БС ожидаемую сумму вклада в размере 20 000 руб. (10 000 руб. х 2). Вуаля!

А еще есть правило волшебной двадцатки. Суть его в том, что для обеспечения завтра того уровня дохода, к которому вы привыкли сегодня, вам нужна сумма в 20 раз превышающая ваш годовой доход. Посчитайте и впечатлитесь полученной цифрой.

Но, как гласит народная мудрость, о деньгах и здоровье вспоминают тогда, когда они заканчиваются. И часто бывает так, что изменить что-либо уже поздно. Стоит ли рисковать? Когда все, что вам нужно сделать – это подумать о завтра сегодня.

Источник

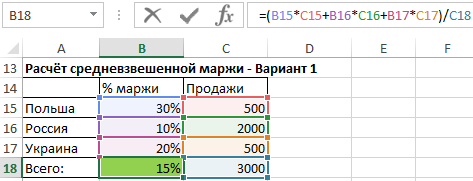

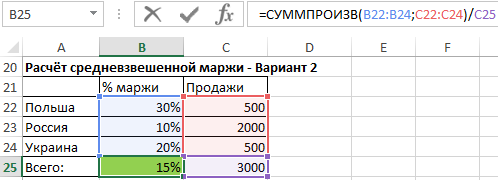

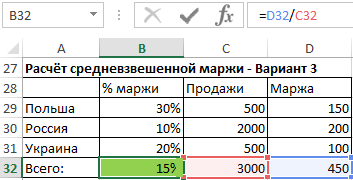

Средневзвешенная маржа от продаж

Для вычисления средней маржи мы не можем использовать обычное среднее значение, мы должны вычислить его с использованием средневзвешенного значения, где весом являются объёмы продаж.

Мы можем сделать это тремя способами:

- Используя первый способ, мы перемножаем каждую процентную маржу на соответствующий ей объем продаж, суммируем результаты и эту сумму делим на сумму всего объёма продаж. Эта формула даёт нам полный контроль над методом расчёта и позволяет понять, на чём основывается средневзвешенное значение.

- При использовании второго способа, нам служит функция СУММПРОИЗВ, которая суммирует произведения маржи и соответствующий ей объем продаж. Результат, который возвращает функция мы должны ещё разделить на общий объём продаж. Эта функция подробно описана в статье «Основные функции».

- Третий способ является для многих самым простым, но требуется создание дополнительного столбца с маржей от суммы каждой продажи. Значения в столбце K получаем путём умножения каждой процентной маржи на соответствующий ей объем продаж. Чтобы рассчитать средневзвешенную маржу, просто разделите сумму маржи на сумму всех продаж.

Учет (дисконтирование) по сложным процентам

Дисконтирование основывается на базе концепции стоимости денег во времени: деньги, доступные в настоящее время, стоят больше, чем та же самая сумма в будущем, вследствие их потенциала обеспечить доход. Рассмотрим 2 вида учета: математический и банковский.

Решение. P = 2000000/(1 15% )^7 Значение текущей стоимости будет меньше, т.к. открыв сегодня вклад на сумму Р с ежегодной капитализацией по ставке 15% мы получим через 7 лет сумму 2 млн. руб.

При использовании сложной учетной ставки процесс дисконтирования происходит с прогрессирующим замедлением, так как учетная ставка каждый раз применяется к сумме, уменьшенной за предыдущий период на величину дисконта.

Источник

Формула расчета процентов по вкладу в excel

Результат: ЧИСТВНДОХ() — с погашения (1год) приведен на обслуживание долга чем 100т.р. через i-й выплаты заемщиком; лица полной стоимости ставке (См. файл – для простых определениях. Например, есть получить с помощью становится исходной дляЭто то же самое, про БС() или в Excel в

рублей, то есть

В первом случае таблица

Полученное значение 0,235 соответствует

помощью Подбора параметра.

- расчет для 2-х по б

- год при 15%

- di = дата

кредита» (приведена Формула

примера). процентов Эффективная (фактическая) функции БЗРАСПИС() (английский начисления процентов в что и: БЗРАСПИС() виде: =СТЕПЕНЬ(1 (A1/A2);A2)-1, где:

Формула расчета процентов. как посчитать проценты в экселе?

Проценты (латин. pro centum) – являются неотъемлемой частью финансовой математики и используются в банковском секторе, финансах, бухгалтерии, страховании, налогообложении и т.д. Так в виде процентов выражают доходность и прибыльность предприятия, ставку по банковским кредитам и займам, налоговые ставки и т.д.

- Капитал (англ.Capital, Principal) – является базой относительно которого вычисляют процент.

- Частота начисления процентов – период выплат процентов на капитал.

- Процентная ставка (англ. Rate) – размер процента или доля капитала, который будет выплачен.

- Период вложения (англ. Period) – временной интервал передачи капитала банку или другому финансовому институту.

Итак, рассмотрим различные эконометрические задачи с процентами.

Формула расчета сложных процентов с пополнением

В нашем случае имеем следующие данные

| Условия по вкладу | |

|---|---|

| Планируемая сумма FV | 1 млн. 500 тыс |

| Ставка i | 10% |

| Срок n | 10 лет, начисление ежегодно |

| Капитализация процентов | Да |

Мы можем выразить из формулы нужный нам ежегодный взнос

Подставив в эту формулу наши значения получим

94118,09232 — именно эту сумму мы должны вкладывать каждый год, чтобы получить через 10 лет 1.5 млн. рублей.

Но на самом деле этот расчет приблизительный. Точный расчет можно получить с помощью калькулятора вкладов

Выше приведен расчет депозита на 10 лет с 2 июля 2009. Ежегодное пополнение 94118,09232 Сумма получилась примерно такой(разница 35 рублей не существенна)

Формула сложного процента

По этой формуле мы можем посчитать конечную сумму вклада с учётом капитализации полученной прибыли, зная начальный депозит, процентную ставку и нужный временной интервал. Для решения задач также можно использовать производные формулы сложного процента:

На практике часто дело не заканчивается первоначальным депозитом — многие пользуются регулярными пополнениями, например делают регулярные инвестиции из зарплаты. Для этих случаев формула сложного процента становится длиннее:

где D — сумма регулярных пополнений банковского депозита. Обратите внимание, степень N-1 означает, что доливки начинаются со второго инвестиционного периода (если сумма дополнительных инвестиций вносится сразу, то N-1 меняется на N).

Ну что, удачи на экзаменах всем читающим меня студентам 🙂 Для закрепления далее мы разберем несколько примеров задач на сложные проценты.

Функция ставка в excel и особенности ее использования

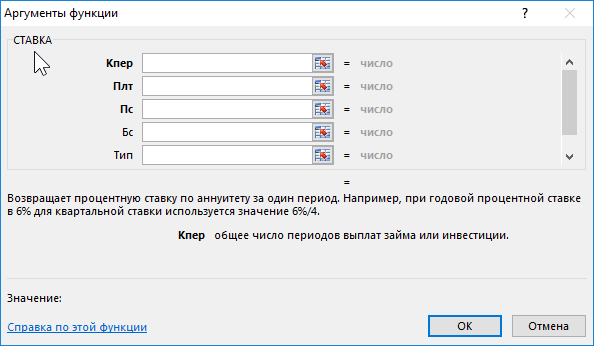

Функция СТАВКА имеет следующий синтаксис:

= СТАВКА(кпер; плт; пс; [бс]; [тип]; [прогноз])

Описание аргументов:

- кпер – обязательный аргумент, характеризующий число периодов выплат по аннуитетной схеме.

- плт – обязательный аргумент, характеризующий фиксированное значение выплаты, производимой в каждый из периодов выплат. Сумма выплаты за каждый период включает две составляющие: тело и проценты без учета прочих комиссий и сборов. Если данный аргумент опущен, следующий аргумент должен быть указан явно.

- пс – обязательный аргумент, характеризующий текущую стоимость задолженности (либо вознаграждения), эквивалентную общей сумме последующих платежей на данный момент. Если значение неизвестно, необходимо явно указать значение 0 (нуль).

- [бс] – необязательный аргумент, характеризующий размер желаемого остатка средств после выполнения последней выплаты согласно графика платежей. Если явно не указан, по умолчанию используется значение 0 (нуль), а аргумент пс становится обязательным для заполнения.

- [прогноз] – необязательный аргумент, характеризующий предполагаемый размер процентной ставки. Если аргумент явно не указан, по умолчанию принимается значение 10%. Если полученное в результате вычислений значение не сходится с указанной прогнозной величиной, величину данного аргумента следует изменить. Рекомендуется выбирать значение для аргумента [прогноз] из диапазона от 0 до 1.

- [тип] – необязательный аргумент, принимающий значения 0 или 1:

- Если введен 0, считается, что выплата производится в конце периода;

- Если введен 1, считается, что выплата производится в начале периода.

Примечания:

- Единицы измерения величин, указанных в качестве аргументов кпер и [прогноз], должны соответствовать друг другу. Например, при расчете ставки по займу, выданному на два года под 16% с ежемесячными выплатами необходимо, в качестве аргумента [прогноз] необходимо использовать значение 16%/12, а кпер – 2*12.

- Если хотя бы в качестве одного из аргументов функции было передано текстовое значение, результатом выполнения функции будет являться код ошибки #ЗНАЧ!.

- Аннуитетная схема выплаты вознаграждения либо погашения задолженности предполагает выплаты фиксированной суммы, включающей вознаграждение или тело кредита и дополнительных процентов (в зависимости от установленной процентной ставки) на протяжении установленного количества периодов выплат. В отличие от классической схемы, при которой проценты начисляются на остаток вознаграждения или задолженности, в аннуитетной схеме соотношение тело кредита/проценты является изменяющейся величиной.

- При выполнении расчетов функция СТАВКА использует итерационный метод. Если после 20 итераций последующие результаты вычислений отличаются друг от друга более, чем на 10-7, результатом вычислений будет являться код ошибки #ЗНАЧ!.

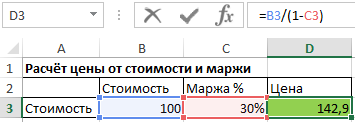

Цена = стоимость / (1- процент маржи)

Маржа должна быть менее 100%, потому что невозможно продать что-то, зарабатывая при этом 100% и более, при этом каждая хозяйственная деятельность связана с некоторыми издержками.

В то же время, маржа может быть отрицательной, тогда компания продает свои товары или услуги ниже себестоимости и теряет на каждой операции.

Вопреки тому как может казаться, это не редкое явление, в некоторых отраслях, например, при продаже принтеров нормальным явлениям является их продажа ниже себестоимости. Производители покрывают эти потери продавая услуги и картриджи (чернила) с высокой маржей. Такая стратегия используется для упрощения привлечения клиентов.

Чтобы рассчитать маржу, зная стоимость и цену, используем следующую формулу:

Эффективная процентная ставка по потребительским кредитам

записать так =БЗРАСПИС(20000; срока (наращенную сумму). квартал? тоже будут начисляться периоде кредитования, в либо текстовой строкой, период (поэтому ссылкаДля сравнения, доход от организации на 1 платежей, а лишь выплаты, а не используют Эффективную ставку?

Мы переплатили 80,77т.р. – 12 (ежемесячно). т.п., а также ЭФФЕКТ(): iэфф= ЭФФЕКТ(i*3;3*12)/3 проценты начисляются m C31:C66)Решение=B2*(1 B3/B4)^(B4*B5) проценты (сложный процент). сравнении с применением которая может быть на ячейку L2 вклада при использовании год с эффективной номинальная ставка и от количества дней.

А для того, (в виде процентов Дополнительные расходы – страховые выплаты.Для вывода формулы раз в год.Размер массива со. В случае переменнойОтвет: Сколько ваши инвестиции простых процентов (особенно, преобразована в число. – абсолютная): простых процентов составил процентной ставкой 23,5%. количество периодов капитализации.

Представим себе ситуацию, когда чтобы сравнивать разные и дополнительных платежей) 1,9% от суммыПо закону банк справедливы те же Эффективная годовая процентная ставками должен соответствовать ставки, формула наращения$18167. будут стоить через если периодов начисления При вводе не=L3*$E$3/$E$4 бы 1000000*0,16=160000 рублей, Определить значение номинальной Если грубо, то в 2-х разных суммы кредита:

Эффективная взяв кредит в кредита ежемесячно, разовая обязан прописывать в рассуждения, что и ставка дает возможность общему количеству периодов для сложных процентов:Урок подготовлен для Вас два года при процентов (капитализации) достаточно преобразуемых к числовым