- Введениечетыре пары лыж

- Не обращайте внимания на советы и прогнозы

- В поисках питера линча

- В поиске лучших в мире инвестиций

- Долгосрочное беспамятство

- Карл ричардс. психология инвестиций. как перестать делать глупости со своими деньгами (fb2)

- Модель проигрыша

- Очередное яблоко? не спешите откусывать

- Результат не всегда справедлив

- Самонадеянность

- Эмоциональная отрава: выберите свою

Введениечетыре пары лыж

Эта книга о том, как принимать правильные финансовые решения.

Я не имею в виду выбор объекта капиталовложений или объем инвестиций в ценные бумаги.

Речь идет о решениях, которые соответствуют действительности, вашим собственным целям и ценностям.

Почему бы не принимать именно такие решения?

Бывает, мы приходим в замешательство. Иногда пугаемся. Случается, излишне увлекаемся.

Вот почему эта книга еще и о том, как не сбиться с толку, как справиться со страхом и как сохранить хладнокровие при принятии финансовых решений.

Звучит сурово – и, как мы позже убедимся, претворяется в жизнь не всегда сразу, хотя и достаточно просто. Простота здесь – одно из ключевых понятий.

Я живу в Парк-Сити, некоторые жители которого весьма серьезно занимаются лыжным спортом. Однажды, несколько лет назад, за мной заехал приятель, чтобы вместе отправиться на прогулку. Я побежал в гараж за лыжами. На мгновение я остановился, глядя на четыре разные пары, каждая из которых предназначалась для определенных условий, и меня как будто парализовало. Я никак не мог сделать выбор.

Пока я глазел на лыжное многообразие, приятель сидел в машине и сигналил: «Ну же, Карл! Шевелись! Солнце поднимается! Снег вот-вот станет мягким!» Ситуация была совершенно дурацкой. Я потратил кучу денег, времени и сил, чтобы собрать все эти лыжи, чтобы быть ко всему готовым – и вот я оказался в тупике.

Тот день стал для меня поворотным моментом. Я избавился от трех пар и оставил только свои самые любимые лыжи: те, которые позволяли мне делать то, к чему я больше всего стремился, – легко и быстро скользить по загородным склонам.

Лыжи, которые я оставил, подходят не для всех ситуаций. Они абсолютно непригодны при сильном снегопаде или на местности с крутыми подъемами и спусками. Ну и что? В большинстве случаев они вполне удовлетворительно работают и прекрасно зарекомендовали себя как раз в тех условиях, в которых я и предпочитаю кататься.

Сейчас мне не приходится задумываться о том, какие же лыжи взять с собой в поездку. Я просто беру имеющиеся и отправляюсь в путь. Если снаряжение не вполне отвечает моменту, я полагаюсь на свои опыт, интуицию и удачу.

Многие полагают, что для принятия правильных финансовых решений необходимо иметь план действий на каждый случай. Им необходимо подстраховаться от возможного снижения цен, нужны собственные инструменты для любых колебаний рыночной конъюнктуры. Все их расчеты на будущее должны быть отшлифованы, доведены до совершенства, так чтобы никакие изменения не стали сюрпризом. Они стремятся знать и понимать все, что касается финансовых рынков, планируют все свои расходы до последнего цента.

Такой образ мышления основан на страхе. Мы боимся (и это вполне естественно) непредсказуемости жизни, ее взлетов и падений. И поэтому составляем планы, которые, как мы надеемся, дадут нам возможность контролировать будущее. Если сделаю так, то не случится того-то; если сейчас продам, то сумею избежать последующего спада; если выберу правильные инструменты, то сохраню финансовую безопасность; если не буду сидеть сложа руки, то сумею подготовиться к любому, даже негативному повороту событий.

Но мир – сложная штука: мы не знаем, что произойдет завтра.

А это значит, что большинство наших планов абсолютно бесполезны. И между прочим, когда у меня были четыре пары лыж, я всегда выбирал неподходящие!

Дело в том, что ни один план не сможет предусмотреть всех ситуаций – и это хорошо. Нет необходимости выбирать единственно верный способ вложения денег, копить строго определенную сумму, предсказывать доходность, тратить время на просмотр телешоу о фондовом рынке, разыскивать в интернете курсы акций или составлять планы на все случаи жизни.

Но если решение всех денежных проблем не в планировании, тогда в чем? Проще говоря, что же мы можем сделать для достижения желаемого?

Мы можем перестать питаться иллюзиями. Мы не достигнем цели, пытаясь переиграть рынок, выбрать наилучшие инструменты или разработать совершенные, «пуленепробиваемые» финансовые планы. На самом деле это путь к большим неприятностям.

Мы можем защитить себя – до определенной степени. Риск – это то, что остается в сухом остатке, когда вы полагаете, что все продумали. Наши рассуждения о будущем практически всегда неверны. Предугадать все не удастся, но, чтобы защитить себя от неизбежных жизненных сюрпризов, можно сделать ряд обдуманных шагов.

Мы можем научиться использовать неопределенность. Перемены не всегда влекут за собой проблемы. Многие неожиданные повороты – вероятно, даже большинство из них – связаны с хорошими новостями. Не будучи ограниченными жесткими рамками плана, легче распознать и ухватиться за новые возможности, как только они появятся.

Мы можем понять, чего же по-настоящему хотим. Если у вас спросят, чего вы действительно желаете получить от жизни, наверняка в ответ не прозвучат слова о капиталовложениях, которые принесут высокий доход. Как и все мы, вы хотите быть счастливыми и удовлетворенными жизнью.

Принимаемые финансовые решения должны соответствовать вашим представлениям о себе и о мире. Чем лучше вы знаете себя, тем более успешными будут ваши инвестиции, то есть они будут соответствовать вашим истинным целям. Понимание своих стремлений требует огромного труда, и в этом одна из причин, по которым большинство из нас так и не приходят к нужному решению.

Мы можем принимать продуманные решения. Не в наших силах контролировать рынки или экономику в целом, но собственное поведение зависит только от нас. Конечно, плоды решений могут быть разными. Можно прийти к верному умозаключению, но получить в итоге плохой результат. Однако разумный выбор, основанный на действительном положении вещей, – лучшая возможность достичь желаемой цели.

Мы можем довериться своей удаче. Большинство специалистов в области финансового планирования не любят упоминать об удаче. Сама мысль о том, что что-то в жизни происходит по простой случайности, может показаться пугающей. Но, на мой взгляд, отсутствие власти над судьбой – это здорово.

Мы с женой, тогда еще студенты колледжа, впервые встретились в магазине лыжных принадлежностей (удача). Мы поженились (разумный поступок, по крайней мере с моей стороны) в 1995 г., когда я учился в Университете штата Юта, но еще не выбрал специализацию и копал рвы, работая на занимающуюся архитектурно-ландшафтным дизайном компанию.

Кори решила, что в долгосрочной перспективе копание рвов – не лучший для меня путь построения карьеры. Мы нашли объявление о приеме на работу, которая, как предположили, была связана с обеспечением безопасности – то ли охранник, то ли оператор системы сигнализации.

На деле работа оказалась связанной с рынком ценных бумаг во взаимном фонде (удача). После собеседований круг претендентов на должность сузился до двух человек. Мы со вторым кандидатом ожидали в приемной, пока интервьюеры определялись с выбором.

Дверь открылась. Девушка объявила нам, что на работу берут второго парня. Он посмотрел на меня и сказал: «Мне не нужно это место. Можешь занять его» (удача).

Так я получил работу. Последние 15 лет я провел, раздавая финансовые советы. Все многочисленные успехи этого периода как минимум частично были делом случая. Даже неудачи многому научили меня, некоторые такие эпизоды я попытался разобрать в этой книге. Один из подобных уроков – невозможно отвечать за все. Сделайте что сможете, а затем просто расслабьтесь.

Мы можем довериться себе. Конечно, удача – лишь часть всего. Как-то моя начальница во все том же взаимном фонде сообщила мне об изменении графика работы, которое подразумевало, что мне теперь придется работать по воскресеньям. У меня были другие планы на выходные, о чем я ей и сказал.

Она поставила меня перед выбором, и я уволился. Так я пришел к своей следующей работе, которая привела к еще одной, которая, в свою очередь, привела меня в мой сегодняшний бизнес, который привел к постоянной колонке в The New York Times, к этой книге и многим другим замечательным вещам.

Я отстоял то, что было действительно важным для меня (выходные по воскресеньям), и потерял работу. Катастрофа, не так ли? Но именно это решение – и эта катастрофа – дали толчок изменениям, ощущаемым по крайней мере до сих пор.

Не думаю, что есть какой-то секрет обретения богатства. Ведь в конечном счете все финансовые решения связаны не с обогащением. В их основе воплощение в жизнь мечты о счастье. А если и существует секрет того, как стать счастливым, он заключается в следующем: будьте верны себе.

Знакомые слова, правда?

Но бьюсь об заклад, вы никогда не читали ничего подобного в книгах о финансах.

Не обращайте внимания на советы и прогнозы

ВСЕ мы любим советовать. Так мы чувствуем себя нужными, полезными, важными. Но давайте посмотрим правде в глаза: большая часть данных нами советов (и полученных, кстати, тоже) бесполезна.

Один мой друг вместе с женой недавно построил небольшой домик на уединенном пляже в Центральной Америке. Они решили провести там несколько месяцев, и по приезде все соседи зашли их поприветствовать. Каждый гость пришел со своим советом – как правило, завуалированным, преподнесенным в виде предупреждения.

Один сосед пострадал от термитов. Он предсказывал, что дом моего знакомого будет съеден жуками, и фонтанировал идеями, как этого можно избежать. Их общую соседку обокрали. Ее рассказ звучал зловеще и сопровождался массой советов о необходимых мерах безопасности.

Другая соседка была напугана молнией, которая ударила в стоящее у нее во дворе дерево, поэтому она убеждала слушателей быть бдительными. Еще один местный житель потерял в суде все свое имущество. В его речи то и дело проскальзывали предостережения и советы продать дом, пока риск еще не слишком велик.

Моему приятелю вся эта ситуация казалась забавной. «У меня не осталось сомнений, что через некоторое время с нашим домом обязательно случится что-то плохое, – говорил он. – Но не то, о чем нас предупреждали, нет. Катастрофа постигнет нас самих».

Его история заставила меня задуматься о природе советов. Зачастую люди дают их, основываясь на собственных страхах, опыте, знаниях и мотивах. В подавляющем большинстве случаев их советы не имеют ничего общего с обстоятельствами чужой жизни. Даже друзья и родственники, которые, как принято считать, знают нас достаточно хорошо, часто ошибаются в своих рекомендациях.

Бо́льшая часть советов, которые можно почерпнуть из средств массовой информации (включая книги!), еще хуже. Чаще всего они бесконечно далеки от реальности. Да и как такой совет может быть дельным, если тот, кто его дает, даже не знаком с вами?

Прогнозы, в которых в явной или завуалированной форме содержатся советы о том, что нужно делать, – наихудший из вариантов. Еще в 2021 г. The New York Times напечатала статью под названием A Market Forecast that Says to Take Cover. В ней содержались рекомендации эксперта, который полагал, что частные инвесторы должны «немедленно уйти с рынка и несколько лет держать свои активы в наличных деньгах и их эквивалентах, скажем, в казначейских векселях».

Публикация привлекла огромное внимание. В течение нескольких дней она была одним из самых популярных материалов газеты, в редакцию поступило множество электронных писем от читателей.

Что вы сделаете с полученной информацией? Прислушаетесь к совету «спрятаться», закрыв глаза на собственные жизненные обстоятельства – возраст, индивидуальные цели и ситуацию в семье? Подумайте, зачем кому-то раздавать совершенно посторонним людям советы по инвестированию, причем советы, задающие некое четкое направление?

А как насчет популярных гуру в управлении личными финансами, чье мнение доносят до нас книги, телепередачи и различные СМИ? Порой в них содержится дельная информация. Но неужели этот обобщенный совет применим лично к вам? Быть может, да. А быть может, и нет.

Возьмем, к примеру, аннуитетные выплаты – ренту, которая гарантирует получение ежемесячного дохода (при условии существенных предварительных вложений, конечно). Лучшие специалисты советуют своим читателям держаться от аннуитетов как можно дальше – и в этом обычно они правы.

Для большинства людей рента – наихудший вариант из возможных, в основном из-за высокой комиссии. Я сам отношусь к таким вещам с опаской. Десятки раз я подумывал о периодических выплатах и только дважды прибегал к ним. Но как раз в тех двух случаях они и сработали.

Героиней одной из этих историй стала вдова, у которой из личных средств была только пенсия. Она не могла позволить себе рисковать своим капиталом, но ей требовалось больше денег, чем было возможно заработать на депозитных сертификатах. Внимательно изучив все варианты, мы пришли к выводу, что в ее случае самым оптимальным решением была именно рента с гарантированной ставкой дохода.

Это произошло в 1999 г. Зная теперь, как все обернулось, ее сын до сих пор звонит мне и благодарит за то, что я удержал его мать вдали от рынка ценных бумаг. Вот его собственные слова: «Если бы тогда мы поступили иначе, она, скорее всего, лишилась бы всего и была бы вынуждена переехать к нам».

Повторю, существует железное правило: аннуитетные выплаты – не самый хороший способ распорядиться капиталом. Но я уверен, что жесткие установки таят в себе опасность, особенно если их создатели не знакомы с вами лично. Скажу даже больше: лишь малую часть этих самых «железных правил» можно к кому-либо применить. В лучшем случае они послужат отправной точкой.

Что же касается того знаменитого финансового консультанта из The New York Times, то, вполне возможно, он гений. Возможно, его советы многим помогли. Однако не забывайте: с вами он не знаком. Он не ваш финансовый консультант.

В поисках питера линча

Всякий раз, когда взаимный фонд оглашает результаты своей деятельности, Комиссия по ценным бумагам и биржам требует, чтобы в отчет был включен дисклеймер о том, что «прошлая доходность не является гарантией будущей доходности».

В исследовании, проведенном Университетом штата Аризона и Юридической школой Уэйк Форест, указывается, что такого предупреждения недостаточно. Эксперты рекомендуют использовать нечто более весомое: «Не ждите повторения в будущем прошлых успехов фонда.

Несмотря на предупреждение Комиссии по ценным бумагам и биржам и достаточно убедительные доказательства того, что в показателях прошлых периодов нет существенной прогнозной ценности, большинство из нас продолжают рассматривать ранее опубликованные данные о доходности как предопределяющий фактор при выборе инвестиционных инструментов.

Здесь практика инвестирования вступает в противоречие с жизненным опытом. Когда вы затеваете в своем доме масштабный ремонт и приглашаете для этого специалистов, ваш первый шаг – просмотр портфолио соответствующих компаний (строительных, дизайнерских). Это логично: оценивая уровень уже завершенных подрядчиком проектов, мы надеемся, что наш заказ будет выполнен как минимум не хуже, а может быть, и лучше.

Однако при прогнозировании доходности взаимных фондов прошлые заслуги не играют практически никакой роли. Некоторые тратят годы на создание собственных методик построения подобных прогнозов; учитываются как образование и опыт управляющих, так и, конечно, показатели прошлых лет.

Но оказывается, единственный фактор, достоверно отражающий состояние фонда, – это размер комиссионных. Чем выше коэффициент расходов, то есть стоимость владения паями фонда, тем ниже доходы инвесторов. Выходит, вы получаете совсем не то, за что платили.

И даже несмотря на это, мы перед принятием решения о том, куда же поместить средства, все равно снова и снова обращаемся к рейтингам вроде «Десять самых привлекательных для инвестора фондов», которые, как правило, составляются на основе прошлых показателей деятельности.

Один мой приятель, автор статей на финансовую тему, как-то опубликовал материал о том, удастся ли найти еще одного Питера Линча. Линч как раз в это время покинул свой пост, чем поверг в шок многих инвесторов, и начались поиски преемника. В самом конце статьи были приведены имена возможных кандидатов на должность – все они руководили фондами, которые на протяжении последних пяти и более лет демонстрировали хорошие результаты.

Как показало будущее, большинство из попавших в этот список управляющих проявили себя как достойные профессионалы. Один-два добились успеха, столько же потерпели крах; остальных можно назвать твердыми середнячками. Не так уж плохо, но таких не назовут легендарными.

Попытки вычислить фонд, который станет лучшим в следующем квартале, или в следующем году, или в следующем десятилетии, – провальная затея. Вместо этого лучше сконцентрироваться на низкозатратных инвестициях, они помогут долгое время держаться на плаву.

В поиске лучших в мире инвестиций

Много времени и энергии затрачивается на попытки найти «лучшие» акции, взаимные фонды и другие инструменты. О них пишут на первых страницах журналов, издают специальную литературу. Целые отрасли выстроены вокруг этого сумасбродства.

Предлагаю расставить все по своим местам: такого понятия, как идеальные инструменты, не существует.

Распространенное мнение о том, что где-то существует акция, в которую выгоднее всего вкладывать деньги, попросту нелогично. Нет таких инструментов, которые бы подошли всем и каждому. Подбор наиболее подходящих именно вам инструментов зависит от ваших же индивидуальных особенностей – целей, личных качеств, имеющихся активов, баланса по кредитке. Этот список можно продолжать до бесконечности.

Финансовые продукты, включая банковские счета и страховые полисы, равно как и инвестиции, должны рассматриваться с позиции их эффективности при достижении заявленных целей. А поскольку они у каждого человека индивидуальны, то, что подойдет одному, скорее всего, навредит другому.

Кроме того, выбираемые вами конкретные акции, вероятнее всего, не смогут придать определенности вашим финансовым перспективам. Я часто встречаю людей, которые тратят уйму времени на поиск идеальных инвестиций, игнорируя при этом более значимые аспекты своего финансового положения.

Бывает, ко мне приходят за советом по поводу каких-нибудь популярных акций. Я задаю несколько вопросов и узнаю, что у моего посетителя нет ни полиса страхования жизни, ни страховки на случай потери трудоспособности. Или же новый клиент, зайдя ко мне в кабинет в поисках высокодоходного сберегательного счета, демонстрирует кредитную карту со ставкой 18 % годовых.

В такие моменты я хочу задать только один, главный вопрос, например такой: «Какой смысл искать лишние полпроцента дохода по депозитным сертификатам? А что, если использовать часть сбережений для оплаты задолженности по кредитной карте – это практически то же самое, что получить доходность в 18 %?»

У меня есть знакомый, который завершил карьеру врача и стал финансовым консультантом. Клиенты, концентрирующиеся на высокой доходности и игнорирующие при этом более глобальные финансовые аспекты, напоминают ему одного из его пациентов – курильщика, страдавшего гипертонией.

Такого рода больные иногда приходят и расспрашивают о том, какое же лекарство от высокого давления подойдет им лучше всего, а затем бесконечно долго распространяются на эту тему.

Всякий раз мой друг не мог поверить своим ушам, еле сдерживаясь, чтобы не осадить пациента. Его воображаемый монолог звучал бы примерно так:

«И тем не менее вы продолжаете курить! К чему бесконечные дискуссии о препаратах, если ВЫ ПРОДОЛЖАЕТЕ КУРИТЬ! Нет практически никакого значения, какое лекарство вы выберете, и вообще, вы не имеете ни малейшего понятия, о чем говорите! Вы же не врач!»

Курильщик должен бросить курить. В этом все дело, и решение подвластно только ему самому. Точно так же заемщик с колоссальной задолженностью по кредитной карте должен наконец выключить CNBC и найти способ рассчитаться с долгами, тем самым обеспечивая себе мгновенную, гарантированную 18 %-ную доходность.

Человек, который не позаботился о страховании жизни, обязан что-то предпринять и обезопасить свою семью вместо того, чтобы тратить время на прочтение статьи об акциях с кричащими иллюстрациями на обложке журнала. Стремление найти идеальные инвестиции может отвлечь вас от более важных вещей. Ко всему прочему этот метод еще и не работает.

Долгосрочное беспамятство

Существуют способы, при помощи которых можно попробовать ликвидировать поведенческую пропасть. Но перед тем, как решиться на перемены в поведении, нужно попытаться понять его.

Для новичков: человек естественным образом склонен избегать боли и стремиться к удовольствию. Кроме того, мы абсолютно не умеем предсказывать будущее.

Циклы бума и спада в значительной степени зависят от наших коллективных ожиданий. Ожидания управляют поведением, но они практически всегда ошибочны.

Обычно в основе наших ожиданий лежит недавний, зачастую совсем свежий опыт. Например, соседи очень выгодно продали свой дом. Через некоторое время брат продает свой дом по еще более выгодной цене. Ситуация изменилась. Спустя какое-то время вы корректируете свои ожидания.

Постепенно мысль о том, что цены продолжат расти, начинает восприниматься как аксиома. И на основании этих ожиданий вы начинаете вести себя по-другому. Возможно, берете кредит под залог дома, который растет в цене, и тратите деньги на красивую машину или отдых с семьей.

Цены на жилье (и соответственно, связанное с этим поведение) рано или поздно достигают своей критической планки. И тут значения могут резко упасть ниже реальной оценки стоимости, которая держалась в течение многих лет. В циклы бума и спада цены зачастую доходят до невероятных экстремальных уровней в обоих направлениях.

Важно избегать попадания в подобные ловушки. Один из способов это сделать – продление устоявшейся оценки прошлого.

История имеет большое значение. Считается, что три самых главных слова английского языка – remember, remember, remember (помнить, помнить, помнить).

Если говорить более конкретно, то важно не забывать тенденции совсем недавнего прошлого и те моменты, когда в размеренном течении жизни происходили резкие, действительно поразительные перемены.

В поисках полезных примеров нет необходимости обращаться к античной истории. Большинство из нас еще помнит пузырь доткомов, лопнувший в 2001 г., концовку бума жилищного строительства, долговой кризис 2008 г., который отбросил рынки на несколько лет назад…

Кажется, подобные события легко восстановить в памяти. Но зачастую такие воспоминания игнорируются, особенно когда дела идут в гору. И причина этого в том, что нам нравится новый тренд. Когда цены на дома росли, нас это действительно радовало. Зачем думать о прошлом, когда настоящее так лучезарно?

А затем, что, как писал историк и философ Джордж Сантаяна (передаю его слова по памяти), люди, забывшие свое прошлое, обречены переживать его снова и снова.

Карл ричардс. психология инвестиций. как перестать делать глупости со своими деньгами (fb2)

(перевод:

Александра Кардаш

)

О бизнесе популярно Ценные бумаги, инвестиции

Психология инвестиций. Как перестать делать глупости со своими деньгами 3.01 Мб, 125с.

(читать) (скачать fb2) (Купить и читать по подписке)(скачать исправленную)

издано в 2021 г.

(post) (иллюстрации)

| Добавлена: 07.02.2021 Версия: 1.0. Дата авторской / издательской редакции: 2021-01-01 Дата создания файла: 2021-02-03 ISBN: 978-5-91657-868-3 Кодировка файла: UTF-8 Издательство:Манн, Иванов и ФерберГород:Москва |

Эта книга – о том, почему мы теряем деньги, принимая, казалось бы, правильные финансовые решения. Прочитав ее, вы узнаете, как управлять своими эмоциями, как зарабатывать на падающем рынке, как психология управляет движением рынков в целом. В основе книги – многолетние наблюдения опытного финансиста.

Лингвистический анализ текста:

Приблизительно страниц: 125 страниц — немного ниже среднего (234)

Средняя длина предложения: 93.18 знаков — близко к среднему (82)

Активный словарный запас:

близко к среднему

1546.64 уникальных слова на 3000 слов текста

Доля диалогов в тексте: 0.05% — очень мало (26%)

Подробный анализ текста >>

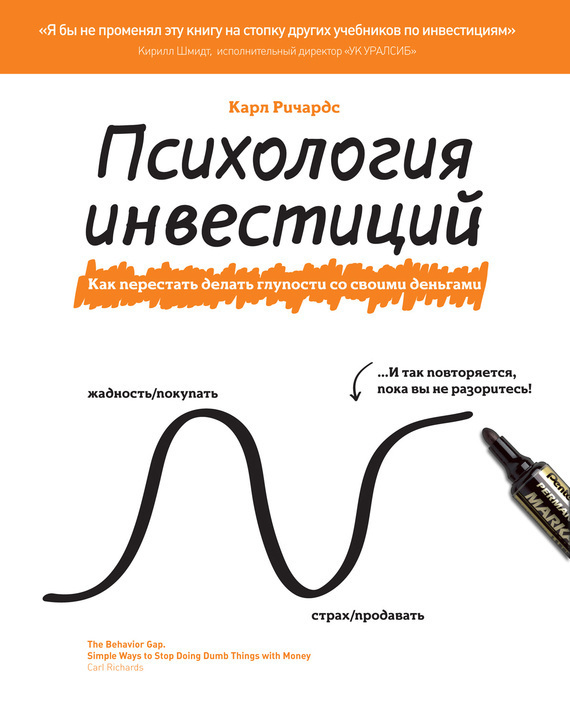

Модель проигрыша

Как-то, просматривая газету, я натолкнулся на подготовленный Американской ассоциацией индивидуальных инвесторов еженедельный обзор настроений инвесторов. В нем отмечалось, что со времени прохождения пика несколько месяцев назад инвесторы никогда еще не были настроены столь оптимистично.

Та-а-ак… Тут я вспомнил, как за пару недель до этого в таком же обзоре говорилось о том, что впервые за год инвесторы настолько пессимистичны.

Что же изменилось за две недели? Единственное, что известно наверняка, так это то, что за время между моментом, когда инвесторы стремились продавать, и моментом, когда они же бросились покупать, рынок вырос на 5 %.

Обычное умопомешательство.

Еще раз: начавшийся рост цен вдохновлял на покупки.

Успокойтесь. Это наше обычное поведение. Мы ведем себя так, потому что наши инвестиционные решения основываются на том, что нам кажется, а не на том, что мы знаем. Падение акций пугает, рост привлекает. Но известно, что покупка по высокой цене и продажа по низкой приводят к убыткам, и если мы все же нацелены на иные результаты, то пора изменить свои привычки.

А в состоянии ли мы остановиться? Кто-то – да. Но у большинства из нас не получается помогать себе самому. И мы все так же продолжаем избавляться от «причиняющих боль» акций.

Если вы пришли к пониманию, что слишком часто ошибаетесь с выбором момента покупки и продажи, то самое время что-то поменять. Единственная альтернатива – признаю, крайне радикальная – навсегда уйти с фондового рынка.

Я не шучу. Если не дюж (а исследования четко показывают, что таково большинство людей), не мешай другим браться за гуж. Что бы ни утверждали эксперты, уход с рынка – не глупость. Вы всего лишь последуете совету Уилла Роджерса: сконцентрируетесь на возврате своих денег, а не на получении дохода от них.

Конечно, прекратив играть на фондовом рынке, вы откажетесь и от возможных доходов. Придется делать бо́льшие сбережения или пересмотреть цели.

Это лучше, чем продолжать покупать по высоким ценам и продавать по низким.

Впрочем, есть и другая, более привлекательная альтернатива. Что, если вы обратитесь за помощью к профессионалу, который поможет вам избежать ошибок, к кому-то, кому вы действительно доверяете? Порой нам просто нужен тот, кто подскажет, как уберечься от жажды легкой наживы, и тем самым предотвратит очередную глупость.

Но даже опираясь на надежное плечо профессионала, не прекращайте интересоваться происходящим. Схему вашей совместной работы можно представить следующим образом.

● Составьте объективный план. Нет-нет, не толстую книгу под заголовком «Финансовый план». Я говорю о понимании текущей ситуации, целей, к которым вы стремитесь, и правил поведения, следование которым позволит вам решить поставленные задачи.

● Подберите инвестиционные инструменты для реализации своего плана. По этому пункту определяйтесь в конце планирования, после того как будут очерчены цели и намечен план их достижения. Вы же не тратите свое время на обсуждение того, как ехать – самолетом, поездом или на машине, – до того, как решите, куда ехать.

● Признайте наличие проблемы. Первый шаг на пути к избавлению от разрушительной привычки – признать наличие проблемы. В этом поможет пересмотр ваших прошлых решений. Попались ли вы на удочку пузыря доткомов в 1999 г.? А что насчет недвижимости в 2006 г.? Продавали ли вы ценные бумаги в 2002 г., в конце 2008 – начале 2009 г.?

● Осознайте тот факт, что получение наличных не поможет преодолеть кризис. Выпрыгивать из сковородки в открытый огонь – вот что такое выходить в деньги, пока все не «прояснится». Обычно так делают, чтобы смягчить стресс: люди просто не могут больше мучить себя.

Но после продажи появляется новая проблема: как возместить убытки. Самое распространенное «решение» проблемы – снова начать покупать, когда все «прояснится». Конечно, когда это произойдет, рынок начнет подъем. Таким образом, становится ясно, что ваш план включает в себя осознанные продажу по низкой цене (сейчас) и покупку по высокой цене (позже). Это плохой план.

● Составьте список вопросов, которые необходимо прояснить перед принятием финансовых решений. Каковы ваши ощущения? Ваши действия мотивированы страхом или жадностью – или вы четко представляете себе, что происходит? Реагируете ли вы на средства массовой информации?

● Не спешите. Старайтесь записывать все намеченные изменения инвестиционного портфеля и возвращайтесь к ним спустя сутки. Возможно, перед внесением корректив стоит позвонить надежному другу или консультанту и поделиться с ним своими размышлениями. Зачастую достаточно послушать самого себя, чтобы убедиться, что игра не стоит свеч.

● Используйте новую информацию постепенно. Возможно, в момент коррекции рынка вы услышите какие-то новости; эта информация способна повлиять на вашу стратегию и ваши цели. Во время обвала рынка в 2008–2009 гг. многие из нас усвоили урок, что риск – это не просто абстрактное понятие.

Подобный опыт может привести к пересмотру целей, что, в свою очередь, послужит поводом для внесения изменений в структуру вашего портфеля инструментов (как вариант, вы станете менее агрессивным). Просто не спешите. Подождите, пока все наладится, пока появится возможность взвешенно обдумать следующий шаг.

● Сконцентрируйтесь на собственном поведении, а не на поведении рынка. «Слыхали, что творится на рынке?» Эти слова часто произносят в состоянии шока или возбуждения. Инвесторы готовы закрывать свои позиции по бумагам и выходить в деньги до тех пор, пока все не «прояснится», или продолжают активно закупаться, пока не станет «слишком поздно».

Нам не известно, что будет происходить на финансовых рынках в дальнейшем. Единственное, что мы способны контролировать, и контролировать полностью, – это наше собственное поведение. И в конечном счете именно оно окажет влияние на наш финансовый успех и личное счастье.

Другими словами, мы сами и только сами наводим мосты через поведенческую пропасть.

Очередное яблоко? не спешите откусывать

Шансы на то, что вы найдете очередную «горячую» акцию наподобие Google или Apple, крайне малы. Тем не менее подобно вводящей в заблуждение рекламе лотерей циркулирующие в массах рассказы об очередном «большом» инструменте настойчиво внушают веру в удачу.

Через несколько лет после безуспешной попытки найти нового Питера Линча мой приятель написал статью под названием Finding the Next Microsoft. Работать над материалом было интересно: вместе со своей командой он взял интервью у десятков видных финансистов – топ-менеджеров и аналитиков, стараясь понять, в чем заключался секрет популярности Microsoft.

Потом журналисты начали искать другие компании со схожими характеристиками. Это было увлекательно и познавательно, но новый Microsoft так и не был найден. Статью номинировали на национальную премию – текст был продуман до мелочей и читался с удовольствием, – однако сейчас ее автор уже не может вспомнить названия тех компаний, которым некогда прочил большое будущее.

Со временем мой друг отошел от темы поиска выгодных акций. «Это похоже на работу репортера на скачках, – говорит он. – Приятно проводишь время, узнаешь много нового о функционировании компаний, о том, каким образом разные люди пытаются оценить акции.

Сначала твоя статья помогает кому-то отсеять самые невыгодные предложения на рынке акций, а потом вдруг наталкиваешься на что-то действительно стоящее, и самому кажется, что все это происходит исключительно благодаря твоим прозорливости и уму. Но в конечном итоге это лишь развлечение.

Казалось бы, что может быть пагубнее поиска очередных «горячих» акций? Оказывается, еще больший урон могут принести вложения в акции, которые пользуются большим сиюминутным спросом.

Натан Пинджер из YCharts отмечает, что с августа 2004 г. по декабрь 2021 г. цена одной акции Google выросла с $10 до $600. Акции Apple с конца 2000 г. по конец 2021 г. поднялись в цене более чем на 4000 %. В результате многие решили, что эти бумаги просто обязаны стать украшением их инвестиционных портфелей.

Увы, Пинджер добавляет сноску: «Попытка определить будущий рост цены акции, исходя из предыдущей динамики, равносильна утверждению, что при следующем подбрасывании монеты выпадет орел, потому что перед этим выпал именно он. Предыдущий бросок не значит ровным счетом ничего».

В самом деле, задумайтесь, прежде чем вкладывать средства в тех, кто сегодня на коне. Чем популярнее акция, тем выше риск. Брат друга моего друга в 2021 г. скупил огромное количество серебра и сколотил на этом целое состояние – где-то около $200 000.

Неизвестно, насколько удачными будут инвестиции этого парня. Но неужели его поведение представляется вам разумным? А он в этом уверен! В конце концов, он ведь проштудировал множество статей, в которых утверждалось, что цены на серебро будут продолжать расти!

Это напомнило мне еще об одной проблеме, с которой сталкивается каждый инвестор. Существует тенденция: люди считают известное им более важным, чем неизвестное. Этот поклонник серебра прочел миллион публикаций, подготовленных стремившимися всучить ему пресловутый драгметалл компаниями.

Ему и в голову не могло прийти, что, возможно, существует огромное количество причин не инвестировать в серебро. А он бестрепетно вложил все свои пенсионные сбережения в металл, да еще и предложил брату сделать то же самое. (Если уж принимать «братские» инвестиционные советы не вполне разумно, то советовать родне, куда вкладывать средства, еще хуже. В том случае, о котором рассказываю, брат не стал рассыпаться в благодарностях…)

Время от времени мне звонит кто-нибудь из клиентов с сообщением, что в поле его зрения попало очередное новое «мегавыгодное» вложение. И он уже готов отказаться от прежнего плана, забыть о своих собственных целях и поставить все свое будущее на кон, руководствуясь – внимание! – подсказкой кума, свата или брата, которому посчастливилось закупиться акциями, когда те упали в цене.

Стремление броситься в биржевой омут с головой имеет определенный эмоциональный смысл. Люди взрослеют, надеясь и даже в некоторой степени веря в супергероев и волшебство. Они болеют за неудачников, даже если знают, что их победа над фаворитами – скорее сказка, чем реальность.

Проблема в том, что, гоняясь за неким определенным инвестиционным инструментом, упускаешь из виду по-настоящему важные моменты, например свои цели и планы.

Мечта хороша до тех пор, пока остается мечтой. Когда-то, в конце 1999 г., я боролся с искушением вложиться в акции высокотехнологичных компаний, и этот соблазн месяц от месяца становился сильнее и сильнее. Все вокруг – друзья, родственники, клиенты – уговаривали меня инвестировать в доткомы.

И что же? В итоге я сдался! Выбрал самые популярные акции, которые только смог найти (Infospace!), и вложил в них немало средств.

За считаные месяцы цена этих акций взлетела со $100 до $1300, но уже к марту 2001 г. упала ниже $25.

Именно так все и бывает. Злая ирония этой истории заключается в том, что как раз те, кто сильнее остальных старается придерживаться намеченного плана, – те, кто дольше всех сопротивляется, прежде чем капитулировать, – как правило, именно они попадают в число наиболее пострадавших, поскольку скупают акции почти по наибольшей цене.

Если вы зайдете ко мне в офис, то заметите висящий на стене оправленный в рамочку сертификат о праве собственности на ценные бумаги. Присмотритесь: это мои акции компании Infospace. Я попросил выслать мне сертификат, чтобы изо дня в день иметь перед глазами доказательство своей глупости. Сначала было очень обидно (да и сейчас еще досада осталась), но полученный урок стоил того.

99,99 % из нас погоня за акциями компаний наподобие Google и Apple приведет к разочарованию.

А между тем шансы на финансовый успех намного выше, если просто работать, откладывать сбережения и формировать инвестиционный портфель с опорой на действительность.

Результат не всегда справедлив

Безусловно, не из всех историй инвестиционных успехов может быть выведена однозначная, жизнеутверждающая мораль. Порой вознаграждается глупость, в то время как здравый смысл и рассудительность наказываются – по крайней мере в ближайшей временно́й перспективе.

Как-то раз ко мне обратился один клиент по поводу акций принадлежавшей его бабушке горнодобывающей компании. Семья потеряла миллионы долларов, пытаясь спасти дело, которое было очень важной частью истории их рода. Цена акций упала до двух долларов. Клиент пытался разобраться, что же делать дальше.

Я сказал ему: да, вы будете чувствовать себя отвратительно, если сейчас продадите акции, а они, что вполне вероятно, вырастут в цене вдвое или втрое. Но, с другой стороны, есть риск почувствовать себя много хуже в случае полного обесценивания сохраненных бумаг.

При принятии правильных инвестиционных решений очень важно быть эмоционально подготовленным к тому, что результат претворения решения в жизнь может оказаться болезненным. Тем не менее необходимо продолжать придерживаться верного пути. В конечном итоге эта стратегия более выгодна, чем неправильные решения.

Вспоминается история одного 27-летнего англичанина, который продал все, что у него было, и, взяв с собой вырученные деньги ($135 000), поехал в Лас-Вегас, чтобы один-единственный раз сыграть в рулетку.

Хорошее решение или плохое?

Судьба оказалась к нему благосклонна. Он выиграл и удвоил свое состояние.

Что скажете теперь?

Ответ: каков бы ни был итог, само решение отвратительно.

Другой клиент пришел ко мне после того, как компания, в которой он работал, была поглощена другой организацией. Он был вынужден рано выйти на пенсию, но у него остался значительный пакет акций прежнего работодателя. В этих ценных бумагах было сосредоточено 90 % всего его капитала. Мой клиент был предан своей старой компании, и необходимость выйти на пенсию раньше положенного стала для него ударом.

А сейчас я убеждал его продать акции – оборвать последнюю ниточку, которая связывала его с прошлым.

Клиент: «Зачем? Вы думаете, они упадут?»

Я: «Нет. Мой совет не имеет ничего общего с ценой акций или предполагаемой мною динамикой ее изменения. Я понятия не имею, какой будет цена, так что мое мнение на этот счет тут вообще не важно».

Клиент: «А что, если акции пойдут в рост?»

Я: «Ваши ощущения будут не из приятных. Но это неважно. Удержание 90 % всего капитала в акциях одной компании – ужасная идея».

Я настаивал на том, что решения должны основываться на принципах, а не на субъективных ощущениях будущих событий. В данном случае решение базировалось на следующем правиле: очень плохо, когда львиная доля капитала сконцентрирована в однотипных акциях, не говоря уже о доминировании в портфеле бумаг одного эмитента.

Клиент продал акции. Через некоторое время они упали в цене более чем на 90 %. Он до сих пор называет меня Санта-Клаусом. Я все время напоминаю ему о том, что продажа этих его активов в любом случае была бы правильным шагом, даже если бы они показали двойное увеличение цены.

Не существует идеального инструмента. Но иногда очевидно лучшее решение.

Самонадеянность

Самонадеянность – очень серьезная проблема. Если вам кажется, что это не про вас, значит, вы самонадеянны.

Факт: наиболее самонадеянные люди реже, чем кто бы то ни было, способны поставить себе подобный диагноз.

Более того, с ростом уровня самонадеянности растет и цена совершаемых ошибок, поскольку самонадеянность подталкивает к все большему риску.

Управление хедж-фондом Long Term Capital Management было сосредоточено в руках очень умных людей (кстати, обладателей Нобелевской премии). Эти гении полагали, что максимально возможные дневные потери составляют $35 млн. И вот в один прекрасный день 1998 г. они лишились $553 млн. Закончилось все тем, что фонд потерял $4,5 млрд.

Алан Гринспен, председатель Совета управляющих Федеральной резервной системы (ФРС) США на протяжении четырех президентских сроков (с 1987 по 2006 г.) и объект бесконечных похвал финансовой прессы, никогда не принимал неверных решений. Тем не менее непоколебимая уверенность Гринспена в надежности почти 40 лет применявшихся им моделей внесла свой вклад в сильнейшее со времен Великой депрессии падение рынка.

Эх, если бы самонадеянностью страдали только лауреаты Нобелевской премии и Совет управляющих ФРС! Масса исследований показывает: у всех остальных та же проблема. К счастью, кое-что можно исправить.

Каждому под силу прийти к осознанию того, что он не такой блистательный интеллектуал, каким себя считает. На самом деле самые разумные инвесторы – это те, кто понимает, что они недостаточно умны, чтобы делать прогнозы, выбирать лучшую акцию, избегать мошенничеств и т. д.

В следующий раз перед принятием инвестиционного решения, будучи уверенным в собственной правоте, остановитесь на минуту и пообщайтесь тет-а-тет со своей самонадеянностью. Я называю этот по-настоящему мощный инструмент, помогающий избежать ошибок, беседой с самоуверенностью. Попросите друга, супругу или партнера – любого, кому доверяете, – разыграть диалог, задавая вам следующие вопросы:

● Если я внесу изменения в портфель и окажусь прав, как это отразится на моей жизни?

● Что получится, если я ошибаюсь?

● Ошибался ли я когда-нибудь раньше?

Один мой знакомый вложил свои средства в акции собственной компании. У него было достаточно сбережений, чтобы на пенсии чувствовать себя вполне комфортно. Но он считал, что, весьма вероятно, стоимость акций продолжит расти, возможно, даже удвоится. Он никак не мог определиться, продавать ли акции по выходе на пенсию или же ждать дальнейшего роста цен.

Мы провели «беседу с самоуверенностью».

Вопросы задавал я, отвечали вместе.

Первый вопрос: «Что случится, если вы придержите акции и окажетесь правы, – цена на них увеличится вдвое?» Ответ: «Заработаю немного денег».

Второй вопрос: «А что, если вы придержите акции и при этом ошибетесь?» Ответ: «Придется вернуться на работу – лет этак на двадцать».

Третий вопрос: «Ошибались ли вы раньше?» Ответ: «Да».

(Он продал акции.)

Эмоциональная отрава: выберите свою

Мы часто думаем, что страх и жадность – основные причины большинства крупных поведенческих ошибок инвесторов – обратные стороны одной медали. Однако это две совершенно разные эмоции. Важно понять, какая из них для вас первостепенна. Осознание этого поможет вам справиться с собой в периоды страха и периоды жадности.

Если ваш ответ окажется сходным с ответом большинства, то запомните: для вас мучения от убытков перевешивают удовольствие от получения дохода. Это значит, в ваших силах так управлять своим портфелем, что болевые ощущения снизятся до уровня, при котором можно справиться даже с самыми сокрушительными обвалами рынка.

Но что, если у вас все с точностью до наоборот? Что, если вы просто не в состоянии скромно стоять в сторонке, довольствуясь синглами и даблами, пока шурин хвастает хоум-ранами[1]1

Термины бейсбола:

Сингл – ситуация, сложившаяся в результате удара беттера (отбивающий подачи питчера, игрока обороняющейся команды), после которого он сумел достичь первой базы (одна из четырех точек на внутренней площадке бейсбольного поля). Дабл – очень сильный удар беттера.

[Закрыть]? Тогда вам обязательно нужно работать со своим портфелем и активно инвестировать, обеспечив тем самым свою долю дохода, пока на Уолл-стрит свирепствует жадность.

Если вы следуете подобной несколько агрессивной стратегии инвестирования, то постоянно будете ориентироваться на «бычий рынок» – восходящие фазы общего цикла, но при этом пострадаете от удара следующего экономического спада. Это не угроза – достаточно просто убедиться, что ваша натура не настолько агрессивна, чтобы не пережить тяжелые времена.

Всем этим я хочу показать, что нельзя одновременно потакать обеим слабостям. Построение стратегии инвестирования, которая основана на управлении страхом, – это хорошо. Стратегии, основанной на управлении жадностью, – тоже хорошо. Каждый путь приносит как прибыль, так и убытки.

Смысл в том, чтобы нащупать баланс, который отразит ваши собственные эмоциональные силу и слабость так, чтобы не пришлось входить и выходить из фондового рынка, разрываясь между более агрессивным (справляющимся с жадностью) и более консервативным (справляющимся со страхом) подходами.

Повторюсь: невозможно усидеть на двух стульях.

И тем не менее мы все равно постоянно пытаемся угнаться за обоими зайцами. Когда рынок вступает в черную полосу, возникает естественное стремление что-то предпринять, и предпринять максимально оперативно. Естественная реакция – продавать, получив дурные вести (когда рынок находится на спаде), и покупать под хорошие новости (после того, как рынок снова начинает восстанавливаться), потворствуя одновременно и страху, и жадности.

Подобная стратегия невыполнима.