Облигации и их основные параметры. виды облигаций. показатели доходности облигаций

С юридической точки зрения, ценная бумага представляет собой денежный документ, удостоверяющий имущественные права, осуществление или передача которых возможны только при его предъявлении или если доказано закрепление этих прав в специальном реестре (в случаях, определенных законом).

С экономической точки зрения, ценная бумага — это совокупность имущественных прав на те или иные материальные объекты, которые обособились от своей материальной основы и получили собственную материальную форму. Ценные бумаги могут предоставлять и неимущественные права (например, акция предоставляет право голоса на общем собрании акционеров, а также право получать информацию о деятельности акционерного общества и т. д.).

Фундаментальные свойства ценных бумаг: обращаемость; доступность для гражданского оборота; стандартность и серийность; документальность; признание государством и регулируемость; рыночность; ликвидность; рискованность; обязательность исполнения обязательства.

Облигация (от лат. obligato — «обязательство») — долговая эмиссионная ценная бумага, закрепляющая право ее держателя на получение от эмитента облигации в предусмотренный срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента.

Доходом по облигации называется процент или купонный доход.

Существуют бескупонные облигации, доход по которым определяется в виде дисконта.

Облигации бывают нескольких видов.

1) Купонные облигации или, как их еще называют, облигации на предъявителя. К таким облигациям прилагаются своеобразные купоны, которые необходимо откалывать 2 раза в год и представлять платежному агенту для осуществления выплаты процентов.

2) Именные облигации. Практически все облигации различных корпораций регистрируются на имена их владельца. Такому владельцу выдается именной сертификат.

3) Балансовые облигации. В настоящее время такие облигации приобретают все большее распространение, поскольку их выпуск практически не связан с выдачей сертификатов и т.п.

4) Гарантированные облигации. Они гарантируются не корпорацией-эмитентом, а другими компаниями-поручителями.

5) По статусу эмитента облигации могут быть выпущены как государственными органами, так и частными компаниями.

6) По цели выпуска: для финансирования инвестиционных проектов и для рефинансирования задолженности эмитента.

7) По сроку обращения облигации могут быть: краткосрочные (до года), среднесрочные (от 1 до 5 лет), долгосрочные (от 5 до 30 лет), сверхдолгосрочные (свыше 30 лет).

8) По способу выплаты дохода: в виде % к ее номинальной стоимости, причем частота выплат может колебаться от 1 до 4 раз в год.

9) По способу обеспечения займа: имущественным залогом, в форме будущих поступлений от хозяйственной деятельности, определенными гарантийными обязательствами.

10) По способу погашения: облигации могут быть погашены в определенный срок по заранее оговоренной цене.

Облигации приобретаются инвесторами с целью получения дохода. Важнейшая черта облигации, характеризующая ее способность приносить доход владельцу, — доходность. Различают три вида доходности:

а) купонная доходность определена при выпуске облигации и равна отношению годовой суммы купонов к номиналу облигации;

б) текущая доходность определяется как отношение доходов по купонам за год к рыночной цене облигации;

в) полная доходность, или доходность к погашению, определяется с учетом всех денежных поступлений — периодических купонных выплат и выплаты номинала при погашении облигации.

Процентный (или купонный) доход измеряется в денежных единицах. Чтобы иметь возможность сравнивать выгодность вложений в разные виды облигаций (и других ценных бумаг), следует сопоставить величину получаемого дохода с величиной инвестиций (ценой приобретения ценной бумаги).

В общем случае, доход по купонным облигациям имеет две составляющие: периодические выплаты и курсовая разница между рыночной ценой и номиналом. Поэтому такие облигации характеризуются несколькими показателями доходности: купонной, текущей (на момент приобретения) и полной (доходность к погашению).

Купонная доходность задается при выпуске облигации и определяется соответствующей процентной ставкой. Ее величина зависит от двух факторов: срока займа и надежности эмитента.

Чем больше срок погашения облигации, тем выше ее риск, следовательно, тем больше должна быть норма доходности, требуемая инвестором в качестве компенсации. Не менее важным фактором является надежность эмитента, определяющая «качество» (рейтинг) облигации.

Размер дохода по данным ценным бумагам можно рассчитать по следующей формуле

Как правило, срочные ценные бумаги (вексель, облигация, сертификат) имеют определенный срок обращения. В результате воздействия факторов времени и инфляции реальный доход от приобретения ценных бумаг меняется, что следует учитывать при инвестировании денежных средств.

Увеличение и обесценение капитала можно рассчитать на основе формул простого и сложного процентов, рассмотренных выше.

Задачи для самостоятельного решения — студопедия

Таблица 1 — Денежный поток по проекту, у. е.

| Год | 0 | 1 | 2 | 3 | 4 | 5 |

| Денежные потоки | -1500 | 200 | 400 | 400 | 600 | 700 |

Методические указания:

| Дано: К = 1500 у. е. Dt — в табл. 3.1.1 n = 5 лет ____________________ РР =? | Решение: Считаем сумму доходов нарастающим итогом до тех пор, пока она не превысит капиталовложения: сумма доходов за первые 3 года составляет 200 400 400 = 1000 у е. что недостаточно для покрытия инвестиций; |

сумма доходов за первые 4 года составляет

200 400 400 600 = 1600 у. е., что покрывает инвестиции с избытком, т. е. срок окупаемости — 4 года.

Найдем более точно срок окупаемости:

через 3 года непокрытый остаток капиталовложений (Кост) равен:

Кост = K — (D1 D2 D3) = 1500 — 1000 = 500 у. е.,

который может быть покрыт за 0,83 (500/600) четвертого года, т. е. за 10 (0,83  12) месяцев.

12) месяцев.

Ответ:Срок окупаемости инвестиций 3 года и 10 месяцев.

Задача 3.В инвестиционный проект предлагается вложить 1600 у. е. Обещанный среднегодовой доход составляет 400 у. е. Ожидается, что ставка доходности (дисконтирования) не будет меняться и будет составлять 10 % годовых. Найти абсолютный и дисконтированный срок окупаемости.

Методические указания:

| Дано: K = 2 тыс. у. е. Dср = 400 у. е. r = 0,1 _____________ Р P = ? DPP = ? | Решение: Абсолютный срок окупаемости находится непосредственно из формулы (3.1.1), т. к. поток доходов равномерный: РР=К/ Dср = 1600/400 = 4 года. |

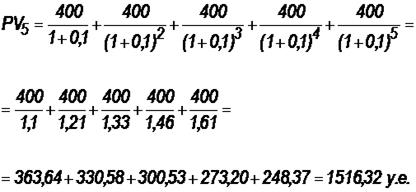

Для расчета дисконтированного срока окупаемости считаем сумму дисконтированных доходов нарастающим итогом до тех пор, пока она не превысит капиталовложения. Сумма доходов за первые 5 лет составляет:

что меньше суммы капиталовложений.

Сумма доходов за первые 6 лет составляет:

, что покрывает исходную сумму капиталовложений, т. е. срок окупаемости — 6 лет.

, что покрывает исходную сумму капиталовложений, т. е. срок окупаемости — 6 лет.

Более точно:

через 5 лет непокрытый остаток капиталовложений (Кост) равен:

Кост = K — PV 5 = 1600 — 1516,32 = 83,68 у. е.,

который может быть покрыт за 0,37 (83,68/225,99) шестого года, т. е. за 4,4 (0,37 12) месяца.

Ответ:Абсолютный срок окупаемости инвестиций составит 4 года; дисконтированный срок окупаемости — 5 лет и 4,4 месяца.

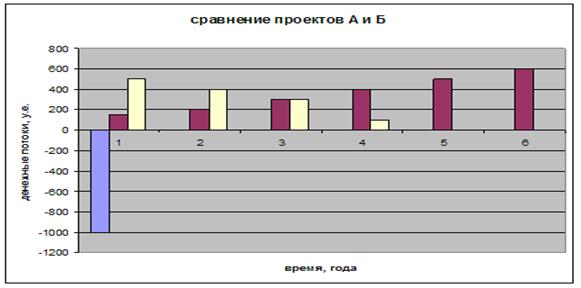

Задача 4.Компания N располагает двумя альтернативными вариантами инвестиционных проектов, требующих одинаковых вложений. Данные, характеризующие эти проекты, приведены в табл. 3.1.2 и на рис. 3.1.1. Найти срок окупаемости инвестиций для каждого из проектов. Выбрать проект для реализации с точки зрения: а) сохранения ликвидности; б) получения дохода; в) эффективности. Принять решение на основе учетных оценок.

Таблица 2 — Денежные потоки по проектам, А и Б, у. е.

Денежные потоки по проектам | Год | ||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | |

| Проект, А | -1000 | 150 | 200 | 300 | 400 | 500 | 600 |

| Проект Б | -1000 | 500 | 400 | 300 | 100 | — | — |

Рис.1 — денежные потоки по проектам, А и Б: синим цветом обозначены вложения, коричневым — денежные потоки для проекта А; желтым — денежные потоки для проекта Б.

Методические указания:

| Дано: Dt — в табл. 3.1.2 nА = 6 лет nБ = 4 года r = 0,1 ________________ РР = ? D = ? ARR = ? | Решение: 1. Решим задачу на основе учетных (не дисконтированных) оценок. Срок окупаемости проекта, А: Считаем сумму доходов нарастающим итогом до тех пор, пока она не превысит капиталовложения: сумма доходов за первые 3 года составляет 150 200 300 = 650 у. е., что недостаточно для покрытия инвестиций; сумма доходов за первые 4 года составляет 650 400 = 1050 у. е., что покрывает инвестиции с избытком, т. е. срок окупаемости, согласно формуле (3.1.2), — 4 года. |

Найдем более точно срок окупаемости:

через 3 года непокрытый остаток капиталовложений (Кост) равен:

Кост = K — (D1 D2 D3) = 1000 — 650 = 350 у. е.,

который может быть покрыт за 0,875 (350/400) четвертого года, т. е. за 10,5 (0,875 12) месяцев.

Таким образом, срок окупаемости проекта, А составляет 3 года и 10,5 месяца.

Аналогичным образом находим срок окупаемости проекта Б — 3 года, а более точно:

Кост = K — (D1 D2) = 1000 — (500 400) = 100 у. е.,

который может быть покрыт за 0,33 (100/300) третьего года, т. е. за 4 (0,33 12) месяца.

Таким образом, срок окупаемости проекта Б составляет 2 года и 4 месяца.

Рассчитаем общий доход (D) по проектам:

DA = 150 200 300 400 500 600 = 2150 у. е.

DБ = 500 400 300 100 = 1300 у. е.

Эффективность проекта можно оценить путем расчета коэффициента эффективности инвестиций, для чего необходимо рассчитать среднегодовую прибыль (Р) и среднегодовую стоимость эксплуатируемых инвестиций (I):

PA = (DA — KA)/nА = (2150 — 1000)/6 = 191,7 у. е.

PБ = (DБ — KБ)/nБ = (1300 — 1000)/4 = 75 у. е.

Среднегодовая стоимость эксплуатируемых инвестиций у обоих проектов одинаковая:

I = K/2 = 1000/2 = 500 у. е.

Коэффициент эффективности инвестиций:

Ответ:С точки зрения ликвидности (по сроку окупаемости) более предпочтителен проект Б, окупающийся через 2 года и 4 месяца, чем проект, А, окупающийся за 3 года и 10,5 месяца. Однако проект, А приносит больше дохода (2150 у. е.), чем проект Б, (1300 у. е.) Проект, А также более эффективен (  ), чем проект Б (

), чем проект Б (  ).

).

Задача 5.Рассматривается вопрос о приобретении одной из двух машин, А и B. Ожидается, что их эксплуатация будет приносить доход в течение 2 и 3 лет соответственно (табл. 3). Альтернативные издержки равны 10 %. Вычислите чистую приведенную стоимость каждой машины. Какую машину следует купить?

Таблица 3 — Потоки денежных средств для проектов А и В, руб.

Методические указания:

Исходя из показателя чистой приведенной стоимости, следует выбрать машину В, т. к. NPV у этого проекта больше. Однако следует помнить, что критерий NPV используется при сравнении равномасштабных проектов. Здесь проекты имеют разные масштабы как с точки зрения вложений, так и срока эксплуатации. Поэтому необходимо привлечь критерий рентабельности инвестиций — PI:

PI = PV / K = (NPV K) / K.

PI (A) = (100 100) / 100 = 2 = 200 %;

PI (B) = (180 120) / 120 = 2,5 = 250 %.

По данному критерию также следует отдать предпочтение проекту В.

Ответ:Следует выбрать машину В.

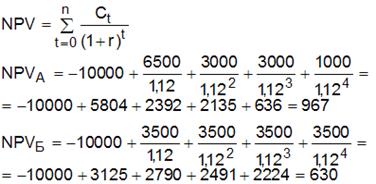

Задача 6.У компании имеются два проекта -А и Б. Каждый проект имеет издержки в 10 тыс. р., альтернативные издержки для каждого проекта составляют 12 %. Ожидаемые денежные потоки, генерируемые этими проектами представлены в таблице 3.1.4.

Таблица 4 — Денежные потоки по двум проектам, А и Б

| Год | Проект, А (тыс. р.) | Проект Б (тыс. р.) |

| 0 | -10 тыс. | -10 тыс. |

| 1 | 6500 | 3500 |

| 2 | 3 тыс. | 3500 |

| 3 | 3 тыс. | 3500 |

| 4 | 1000 | 3500 |

Задания:

а) подсчитать период окупаемости, чистую приведенную стоимость, коэффициент внутренней нормы доходности для каждого проекта;

б) решить, какой проект должен быть принят, если они независимые;

в) решить, какой проект должен быть принят, если они взаимоисключаемые;

г) оценить, как изменение ставки дисконтирования могло бы привести к конфликту в ранжировании этих двух проектов по чистой приведенной стоимости и по внутренней норме доходности;

д) ответить на вопрос, какой проект предпочтительнее — при r = 4,5 % или при r = 8 %?

Методические указания:

Т. к. ожидаемый поток доходов меняется из года в год, период окупаемости можно определить, суммируя доходы по годам до тех пор, пока их сумма не станет равной первоначальному вложению. Через 2 года накопленный доход 9,5 тыс. р. (6,5 3) меньше капвложений, через 3 года — 12,5 тыс. р. (6,5 3 3) — больше.

Точный расчет срока окупаемости:

Аналогичный расчет сделаем для проекта Б.

Окупаемость проекта Б (лет):

года.

года.

При независимости оба проекта следует принять, т. к. срок окупаемости не превышает срока эксплуатации проектов. Если следует выбрать один, то более предпочтительным оказывается проект, А, имеющий меньший срок окупаемости.

2. Чистая приведенная стоимость:

При независимости оба проекта следует принять, т. к. NPV для обоих проектов положителен. Если следует выбрать один, то более предпочтительным оказывается проект, А, имеющий больший чистый дисконтированный доход.

3. Внутренняя норма доходности:

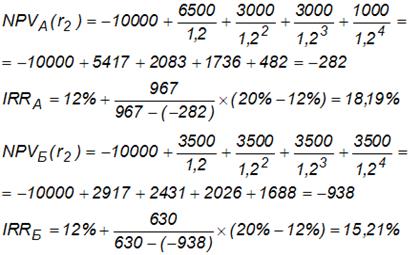

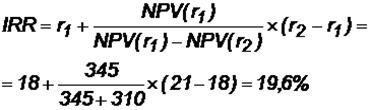

Для расчета внутренней нормы доходности воспользуемся приблизительным расчетом на основе формулы:

.

.

В качестве r1 используем исходную ставку дисконтирования 12 %. В качестве r2 возьмем, например, 20 %.

Рассчитаем NPV со ставкой 20 %:

При независимости проекты следует принять, если PI не превышает стоимости привлекаемых средств. Если следует выбрать один, то более предпочтительным оказывается проект, А, имеющий большую внутреннюю норму доходности.

б)По всем рассмотренным критериям оба проекта являются приемлемыми. Таким образом, оба проекта должны быть приняты, если они независимые.

в)При альтернативности проектов выбрать следует проект А. Он лучше по всем показателям.

г)Найдем r, при котором NPV двух проектов равны (точку Фишера):

Домножим обе части уравнения на  :

:

Подставим в левую часть r = 6 % и r = 7 %. В первом случае левая часть уравнения:

Во втором случае:

Теперь возьмем  :

:

.

.

Поскольку существует точка Фишера, конфликт критериев при выборе инвестиционного проекта возможен.

Если r < 6,2 %, то проект Б, худший по критерию IRR, оказывается лучшим по критерию NPV (см. рис. 2).

Рис. 2 — Точка Фишера

д)Если стоимость капитала фирмы  = 4,5 %, то, поскольку 4,5 % < 6,2 %, существует конфликт: по критерию NPV лучше проект Б, поскольку

= 4,5 %, то, поскольку 4,5 % < 6,2 %, существует конфликт: по критерию NPV лучше проект Б, поскольку  (это видно на графике), а по критерию IRR лучше проект А, поскольку

(это видно на графике), а по критерию IRR лучше проект А, поскольку  .

.

В подтверждение проведем расчет NPV со ставкой 4,5 %:

Ответ: По всем рассмотренным критериям оба проекта являются приемлемыми. Таким образом, оба проекта должны быть приняты, если они независимые. Если проекты альтернативные, то выбрать следует проект А. При снижении ставки дисконтирования ниже 6,2 % возникает конфликт критериев: проект, А становится хуже проекта В по критерию чистой дисконтированной стоимости.

Задача 7.

Вычислите чистую текущую стоимость (чистый дисконтированный доход) и индекс прибыльности (коэффициент рентабельности) каждого следующего вида инвестиций (табл. 3), если требуемая альтернативная ставка равна 10 %. Предполагается, что каждый вид инвестиций может потребовать использования одного и того же участка земли. Следовательно, можно осуществить только один из них. Какой?

Таблица 5 — Денежные потоки по четырем видам инвестиций

Методические указания:

Ответ: Наибольшая чистая приведенная стоимость у первого проекта. Если мы хотим наращивать стоимость компании, то нужно выбрать проект 1, т. к. у него самая большая приведенная стоимость. А если нужно получить более высокую норму доходности, то проект 4, поскольку у него наибольший индекс прибыльности.

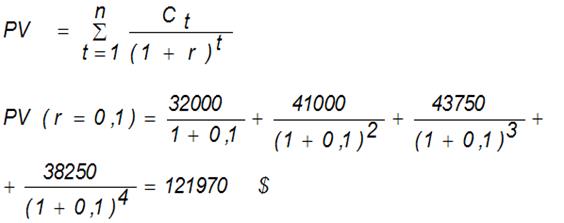

Задача 8.Размер инвестиции, произведенный к началу первого года эксплуатации проекта, составил 115 тыс. $. Доходы от инвестиций распределены по годам следующим образом: в первом году — 32 тыс. $; во втором — 41 тыс. $; в третьем — 43750 $; в четвертом — 38250 $. Рассчитайте внутреннюю норму доходности и модифицированную внутреннюю норму доходности и примите решение о приемлемости проекта, если реальная ставка дисконтирования равна 6,6 %.

Методические указания:

Рассчитаем общий дисконтированный доход:

Чистый дисконтированный доход:

NPV (r = 0,1) = PV — K = 121 970 — 115 000 = 6970 $.

Для приблизительного расчета внутренней нормы доходности рассчитаем NPV для ставки, равной 15 %:

NPV (r = 0,15) = 109 464 — 115 000 = -5536 $

Внутренняя норма доходности:

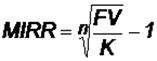

Модифицированная норма доходности находится из условия:

В связи с тем что оттоки в нашем случае имеют место только в начальный момент, формула упрощается:

откуда

Рассчитаем общий будущий (наращенный) доход:

Рассчитаем MIRR:

Ответ: Модифицированная внутренняя норма доходности равна 10,3 %, что больше нормы реинвестиций (6,6 %). Это означает, что проект можно реализовать. Коэффициент окупаемости (внутренняя норма доходности) равен 12,8 %, что означает, что можно привлекать средства по цене не более чем 12,8 %.

Задача 9.Коммерческая организация рассматривает целесообразность приобретения новой технологической линии. Стоимость линии составит 10 млн $; срок эксплуатации — 5 лет; износ на оборудование начисляется методом линейной амортизации. Выручка от реализации продукции прогнозируется по годам в следующих объемах (в тыс. $): 6800, 7400, 8200, 8 тыс., 6 тыс.. Текущие расходы по годам оцениваются следующим образом: 3400 тыс. $ в первый год эксплуатации линии с последующим ежегодным ростом их на 3 %. Ставка налога на прибыль составляет 24 %. Сложившееся финансово-хозяйственное положение коммерческой организации таково, что коэффициент рентабельности авансированного капитала составлял 21 % стоимость авансированного капитала (WACC) — 19 %. В соответствии со сложившейся практикой принятия решений в области инвестиционной политики руководство организации не считает целесообразным участвовать в проектах со сроком окупаемости более 4 лет. Целесообразно ли реализовать данный проект?

Методические указания:1) рассчитать денежный поток; 2) использовать все возможные критерии; 3) ввести дополнительные обозначения: В — выручка, Р — текущие расходы, А — амортизационные отчисления (износ), НП — налогооблагаемая прибыль, СНП — ставка налога на прибыль, ЧП — чистая прибыль.

| Дано: К = 10 млн $ n = 5 лет В = {6800, 7400, 8200, 8 000, 6 000} тыс.$ Р1 = 3400 тыс.$  P = 0,03 в год P = 0,03 в годСНП = 0,24 d = 0,21 WACC = 0,19 PPн < 4 года _______________________ Целесообразность проекта? | Решение: В соответствии с приведенными условиями денежный поток по годам включает в себя: приток — выручка, оттоки — текущие расходы и налог на прибыль. Таким образом, чистый денежный поток равен: D = В — Р — НП = ЧП А. НП = П СНП, в свою очередь:П = В — Р — А. Для расчета амортизационных отчислений используется линейный метод, в соответствии с которым ежегодная сумма амортизации определяется как: А = К / n = 10 000 / 5 = 2000 $. |

Рассчитаем денежный поток первого года:

П1 = В1 — Р1 — А1 = 6800 — 3400 — 2000 = 1400 тыс. $;

НП1 = П1 СНП = 1400 0,24 = 336 тыс.$;

D1= В1 — Р1 — НП1 = 6800 — 3400 — 336 = 3064 тыс. $.

Или иначе: ЧП1 = П1 — НП1 = 1400 — 336 = 1064 тыс.$;

D1 = ЧП1 А = 1064 2000 = 3064 тыс. $.

Для расчета денежного потока второго и последующих лет необходимо рассчитать величину текущих затрат:

Р2 = Р1 (1 P) = 3400 (1 0,03) = 3502 тыс. $;

Р3 = Р2 (1 P) = 3502 (1 0,03) = 3607 тыс. $ и т. д.

Все расчеты денежного потока представлены в табл. 3.1.6.

Таблица 6. — Расчет чистого денежного потока по проекту

Показатели | Годы | ||||

| 1-й | 2-й | 3-й | 4-й | 5-й | |

| Объем реализации (В) | 6800 | 7400 | 8200 | 8 тыс. | 6 тыс. |

| Текущие расходы (Р) | 3400 | 3502 | 3607 | 3715 | 3827 |

| Износ (А) | 2 тыс. | 2 тыс. | 2 тыс. | 2 тыс. | 2 тыс. |

| Налогооблагаемая прибыль (П) | 1400 | 1898 | 2593 | 2285 | 173 |

| Налог на прибыль (НП) | 336 | 456 | 622 | 548 | 42 |

| Чистая прибыль (ЧП) | 1064 | 1442 | 1971 | 1736 | 132 |

| Чистые денежные поступления (D) | 3064 | 3442 | 3971 | 3736 | 2132 |

Рассчитаем критерии, основанные на учетных оценках.

Первый — срок окупаемости:

за 2 года накопленный доход составит 6506 тыс. $, что меньше стоимости технологической линии;

за 3 года накопленный доход составит 10 477 тыс. $, т. е. немногим более стоимости технологической линии, т. е. за три года инвестиции полностью окупаются (рис. 3.1.3).

Рис. 3 — Накопленный доход и срок окупаемости проекта

РР < РРн, т. е. максимально возможный срок окупаемости (4 года) больше расчетного, следовательно, проект приемлем.

Второй критерий — оценка эффективности инвестиций:

cреднегодовая прибыль:

ЧПср = (1064 1442 1971 1736 132) / 5 = 3269 тыс. $;

cреднегодовая стоимость эксплуатируемых инвестиций:

I = (K S)/2 = (10 000 0)/2 = 5 тыс. тыс. $;

коэффициент эффективности инвестиций:

ARR = 3269 / 5 тыс. = 0,654 = 65,4 %.

ARR > d, т. е. эффективность проекта выше эффективности предприятия, поэтому проект приемлем.

Теперь рассмотрим критерии, основанные на дисконтированных оценках. Первый — общий дисконтированный доход:

PV < K, следовательно, проект неприемлем.

На рис. 3.1.4 представлены поступления по годам: принимаемые к учету и дисконтированные.

Рис.4 — Чистые денежные поступления по проекту

Второй критерий — чистый дисконтированный доход:

NPV = PV — K = 9690 — 10 000 = -310 тыс. $.

NPV < 0, следовательно проект неприемлем.

Следующий критерий — индекс доходности инвестиций:

PI = PV / K = 9690 / 10 000 = 0,969.

PI < 1, следовательно, проект неприемлем.

Еще один критерий — внутренняя норма доходности (рентабельности). Для нахождения IRR на основе формулы (3.1.11) найдем NPV с уменьшенной ставкой дисконтирования (например, 18 %):

Теперь найдем IRR:

IRR < WACC, следовательно, проект неприемлем.

Для расчета модифицированной нормы доходности необходимо рассчитать общий наращенный доход (см. задачу 8):

Модифицированную норму доходности найдем по формуле:

MIRR < WACC, следовательно, проект неприемлем.

Последний критерий — дисконтированный срок окупаемости.

За все 5 лет эксплуатации технологической линии общий дисконтированный доход (9690 тыс.$) не покрывает первоначальных инвестиций (10 000 тыс.$), т. е. проект не окупается(рис. 3.1.5) и, следовательно, он неприемлем.

Рис. 5 — Накопленный чистый дисконтированный доход

Ответ: На основе учетных оценок критерий можно считать приемлемым. При использовании дисконтирования проект следует отвергнуть. В реальной практике следует ориентироваться на какой-то один или несколько критериев, наиболее важных, по мнению руководителей коммерческой организации, либо принять во внимание дополнительные объективные и субъективные факторы.

Задачи для самостоятельного решения

Задача 10.Инвестор желает вложить денежные средства в строительство предприятия, которое предполагается эксплуатировать 20 лет. Инвестиции, общей суммой 10 000 тыс. р., решено вкладывать поэтапно в начале каждого года строительства предприятия в течение 3 лет: в 1-й год — 3000 тыс. р.; во 2-й — 2000 тыс. р.; в 3-й — 5000 тыс. р. По окончании 3 лет строительства предприятие будет построено, введено в эксплуатацию и начнет производить продукцию, ожидаемый ежегодный доход (выручка) от которой намечается в размере 4000 тыс. р. при ежегодных текущих затратах 2000 тыс. р. Инвестор считает, что учетная ставка Центрального банка РФ в период строительства предприятия будет равна 12 % годовых, а в период эксплуатации предприятия — 10 % годовых.

Какова целесообразность вложения инвестиций в строительство предприятия?

Методические указания: 1) Оценить инвестиционный проект по всем возможным критериям с учетом и без учета дисконта денежных потоков; 2) Результаты расчета денежных потоков представить на графиках суммарной величины дисконтируемых и недисконтируемых денежных потоков в зависимости от времени.

Задача 11.Рассматривается проект строительства предприятия, которое предполагается эксплуатировать 20 лет. Инвестиции, общей суммой 10 000 тыс. р., решено вкладывать поэтапно в начале каждого года строительства предприятия в течение 3 лет: в 1-й год — 5000 тыс. р.; во 2-й — 3000 тыс. р.;в 3-й — 2000 тыс. р. По окончании 3 лет строительства предприятие будет построено, введено в эксплуатацию и начнет производить продукцию, ожидаемый ежегодный доход (выручка) от которой намечается в размере 5000 тыс. р. при ежегодных текущих затратах 2000 тыс. р. Инвестор считает, что учетная ставка Центрального банка РФ в период строительства предприятия будет равна 11 % годовых, а в период эксплуатации предприятия — 10 % годовых.

Оценить целесообразность вложения инвестиций в строительство предприятия.

Методические указания: 1) Оценить инвестиционный проект по всем возможным критериям с учетом и без учета дисконта денежных потоков; 2) Результаты расчета денежных потоков представить на графиках суммарной величины дисконтируемых и не дисконтируемых денежных потоков в зависимости от времени.

Задача 12.Необходимо принять решение о вложении денежных средств в строительство предприятия, которое предполагается эксплуатировать 18 лет. Инвестиции, общей суммой 10 000 тыс. р., решено вкладывать поэтапно в начале каждого года строительства предприятия в течение 3 лет: в 1-й год — 3000 тыс. р.; во 2-й — 3000 тыс. р.; в 3-й — 4000 тыс. р. По окончании 3 лет строительства предприятие будет построено, введено в эксплуатацию и начнет производить продукцию, ожидаемый ежегодный доход (выручка) от которой намечается в размере 4000 тыс. р. при ежегодных текущих затратах 2200 тыс. р. Инвестор считает, что учетная ставка Центрального банка РФ в период строительства предприятия будет равна 10 % годовых, а в период эксплуатации предприятия — 8 % годовых.

Методические указания: 1) Оценить инвестиционный проект по всем возможным критериям с учетом и без учета дисконта денежных потоков; 2) Результаты расчета денежных потоков представить на графиках суммарной величины дисконтируемых и недисконтируемых денежных потоков в зависимости от времени.

Задача 13.Инвестор рассматривает вопрос о целесообразности строительства предприятия, которое предполагается эксплуатировать 25 лет. В соответствии с графиком строительства вложения осуществляются поэтапно в начале каждого года строительства предприятия в течение 3 лет: в 1-й год — 4000 тыс. р.; во 2-й — 3000 тыс. р.; в 3-й — 3000 тыс. р. По окончании 3 лет строительства предприятие будет построено, введено в эксплуатацию и начнет производить продукцию. Ожидаемый ежегодный доход (выручка) планируется в размере 3500 тыс. р. при ежегодных текущих затратах 1500 тыс. р. Инвестор считает, что учетная ставка Центрального банка РФ в период строительства предприятия будет равна 10 % годовых, а в период эксплуатации предприятия — 9 % годовых.

Какова целесообразность строительства предприятия?

Методические указания: 1) Оценить инвестиционный проект по всем возможным критериям с учетом и без учета дисконта денежных потоков; 2) Результаты расчета денежных потоков представить на графиках суммарной величины дисконтируемых и недисконтируемых денежных потоков в зависимости от времени.

Задача 14.Инвестор принял решение о строительстве предприятия, которое предполагается эксплуатировать 16 лет. Инвестиции, общей суммой 10 000 тыс. р., решено вкладывать поэтапно в начале каждого года строительства предприятия в течение 3 лет: в 1-й год — 4000 тыс. р.; во 2-й — 4000 тыс. р.; в 3-й — 2000 тыс. р. По окончании 3 лет строительства предприятие будет построено, введено в эксплуатацию и начнет производить продукцию, ожидаемый ежегодный доход (выручка) от которой намечается в размере 4000 тыс. р. при ежегодных текущих затратах 2000 тыс. р. Инвестор считает, что учетная ставка Центрального банка РФ в период строительства предприятия будет равна 10 % годовых, а в период эксплуатации предприятия — 8 % годовых.

Оценить эффективность принятого решения.

Методические указания: 1) Оценить инвестиционный проект по всем возможным критериям с учетом и без учета дисконта денежных потоков; 2) Результаты расчета денежных потоков представить на графиках суммарной величины дисконтируемых и недисконтируемых денежных потоков в зависимости от времени.

Задача 15.Имеется инвестиционный проект строительства предприятия, которое предполагается эксплуатировать 20 лет. Инвестиции, общей суммой 11 000 тыс. р., решено вкладывать поэтапно в начале каждого года строительства предприятия в течение 3 лет: в 1-й год — 5000 тыс. р.; во 2-й — 4000 тыс. р.; в 3-й — 2000 тыс. р. По окончании 3 лет строительства предприятие будет построено, введено в эксплуатацию и начнет производить продукцию, ожидаемый ежегодный доход (выручка) от которой намечается в размере 4000 тыс. р. при ежегодных текущих затратах 1500 тыс. р. Инвестор считает, что учетная ставка Центрального банка РФ в период строительства предприятия будет равна 11 % годовых, а в период эксплуатации предприятия — 10 % годовых.

Какова эффективность инвестиционного проекта?

Методические указания: 1) Оценить инвестиционный проект по всем возможным критериям с учетом и без учета дисконта денежных потоков; 2) Результаты расчета денежных потоков представить на графиках суммарной величины дисконтируемых и недисконтируемых денежных потоков в зависимости от времени.

Задача 16.Оценить эффективность инвестиций в строительство предприятия, которое предполагается эксплуатировать 20 лет. Инвестиции, общей суммой 10 000 тыс. р., решено вкладывать поэтапно в начале каждого года строительства предприятия в течение 3 лет: в 1-й год — 3000 тыс. р.; во 2-й — 2000 тыс. р.; в 3-й — 5000 тыс. р. По окончании 3 лет строительства предприятие будет построено, введено в эксплуатацию и начнет производить продукцию, ожидаемый ежегодный доход (выручка) от которой намечается в размере 5000 тыс. р. при ежегодных текущих затратах 3000 тыс. р. Инвестор считает, что учетная ставка Центрального банка РФ в период строительства предприятия будет равна 11 % годовых, а в период эксплуатации предприятия — 10 % годовых.

Методические указания: 1) Оценить инвестиционный проект по всем возможным критериям с учетом и без учета дисконта денежных потоков; 2) Результаты расчета денежных потоков представить на графиках суммарной величины дисконтируемых и недисконтируемых денежных потоков в зависимости от времени.

Задача 17.Инвестор должен принять решение о вложении денежных средств в строительство предприятия, которое предполагается эксплуатировать 18 лет. Инвестиции, общей суммой 10 000 тыс. р., решено вкладывать поэтапно в начале каждого года строительства предприятия в течение 3 лет: в 1-й год — 3000 тыс. р.; во 2-й — 3000 тыс. р.; в 3-й — 4000 тыс. р. По окончании 3 лет строительства предприятие будет построено, введено в эксплуатацию и начнет производить продукцию, ожидаемый ежегодный доход (выручка) от которой намечается в размере 4000 тыс. р. при ежегодных текущих затратах 2300 тыс. р. Инвестор считает, что учетная ставка Центрального банка РФ в период строительства предприятия будет равна 13 % годовых, а в период эксплуатации предприятия — 11 % годовых.

Что можно посоветовать инвестору?

Методические указания: 1) Оценить инвестиционный проект по всем возможным критериям с учетом и без учета дисконта денежных потоков; 2) Результаты расчета денежных потоков представить на графиках суммарной величины дисконтируемых и недисконтируемых денежных потоков в зависимости от времени.

Задача 18.Оценить приемлемость проекта строительства предприятия, которое предполагается эксплуатировать 25 лет. Инвестиции, общей суммой 10 000 тыс. р., решено вкладывать поэтапно в начале каждого года строительства предприятия в течение 3 лет: в 1-й год — 4000 тыс. р.; во 2-й — 3000 тыс. р.; в 3-й — 3000 тыс. р. По окончании 3 лет строительства предприятие будет построено, введено в эксплуатацию и начнет производить продукцию, ожидаемый ежегодный доход (выручка) от которой намечается в размере 3500 тыс. р. при ежегодных текущих затратах 1600 тыс. р. Инвестор считает, что учетная ставка Центрального банка РФ в период строительства предприятия будет равна 10 % годовых, а в период эксплуатации предприятия — 9 % годовых.

Методические указания: 1) Оценить инвестиционный проект по всем возможным критериям с учетом и без учета дисконта денежных потоков; 2) Результаты расчета денежных потоков представить на графиках суммарной величины дисконтируемых и недисконтируемых денежных потоков в зависимости от времени.

Задача 19.Реализация проекта строительства предприятия требует инвестиций общей суммой 12 000 тыс. р. Предприятие предполагается эксплуатировать 16 лет. Инвестиции осуществляются поэтапно в начале каждого года строительства предприятия в течение 3 лет: в 1-й год — 6000 тыс. р.; во 2-й — 4000 тыс. р.; в 3-й — 2000 тыс. р. По окончании 3 лет строительства предприятие будет построено, введено в эксплуатацию и начнет производить продукцию, ожидаемый ежегодный доход (выручка) от которой намечается в размере 4000 тыс. р. при ежегодных текущих затратах 2000 тыс. р. Инвестор считает, что учетная ставка Центрального банка РФ в период строительства предприятия будет равна 10 % годовых, а в период эксплуатации предприятия — 8 % годовых.

Какова целесообразность вложения инвестиций в строительство предприятия?

Методические указания: 1) Оценить инвестиционный проект по всем возможным критериям с учетом и без учета дисконта денежных потоков; 2) Результаты расчета денежных потоков представить на графиках суммарной величины дисконтируемых и недисконтируемых денежных потоков в зависимости от времени.

Конверсия валюты и наращение по простым и сложным процентам

Рассмотрим финансовые операции, совмещающие конверсию валюты с наращением процентов.

Для того чтобы найти возможности наилучшего размещения денежных средств (с конверсией или без нее), необходимо сравнить результаты непосредственного размещения денежных средств и опосредованно через другую валюту.

Существует четыре варианта для наращения процентов:

Здесь

Вариант 1 и 3 не представляют интереса, т.к. здесь применяются обычные формулы наращения простых и сложных процентов.

В операциях наращения с конверсией валют можно выделить три этапа: обмен валюты, наращение процентов на полученную сумму и конвертирование в исходную валюту.

При этом существует два источника дохода: изменение курса валют и наращение процента. Причем если второй из них является безусловным источником дохода (ставка процента фиксирована), то этого нельзя сказать о первом. Более того, двойное конвертирование валюты может быть как прибыльным, так и убыточным.

Вариант

Введем следующие обозначения: *

(Знак * показывает, что величина измеряется в денежных единицах выбранной валюты).

Эта финансовая операция предполагает обмен валюты в количестве

Наращение и дисконтирование

Процесс, в котором по заданной исходной сумме и процентной ставке необходимо найти ожидаемую в будущем к получению сумму, в финансовых вычислениях называется процессом наращения. Процесс, в котором по заданной ожидаемой в будущем к получению сумме и процентной ставке необходимо найти исходную сумму долга, называется процессом дисконтирования. Логика финансовых операций схематически изображена на рисунке 1.

Наращение позволяет определить будущую величину

Виды процентных ставок и способы начисления процентов. Простые проценты.

Основным свойством денег является их временная ценность, связанная с

- наличием инфляции,

- обращением капитала.

Деньги, относящиеся к различным моментам времени, неравноценны, например, сегодняшние деньги ценнее будущих, а будущие, в свою очередь, менее ценны, чем сегодняшние при равенстве их сумм.

Предмет финансовой математики — это специальные модели и алгоритмы, связанные с проблемой «деньги — время» и позволяющие оценить будущие доходы с позиции текущего момента.

Основными задачами финансовой математики являются:

- измерение конечных результатов финансовой операции;

- разработка планов выполнения финансовых операций;

- оценка зависимости конечных результатов операции от ее условий;

- определение допустимых критических значений параметров операции и расчет параметров эквивалентного (безубыточного) изменения первоначальных условий финансовой операции.

Любая финансовая операция, инвестиционный проект или коммерческое соглашение предполагают наличие ряда условий их выполнения, с которыми согласны участвующие стороны.

К таким условиям относятся следующие количественные данные:

- денежные суммы,

- временные параметры,

- процентные ставки.

Под процентами, понимают абсолютную величину дохода от предоставления денег в долг в любой его форме: выдача ссуды, продажа товара в кредит, помещение денег на депозитный счет, учет векселя, покупка сберегательного сертификата или облигации и т.д.

Под процентной ставкой понимается относительная величина дохода за фиксированный отрезок времени — отношение дохода (процентных денег) к сумме долга.

Она измеряется в процентах. При выполнении расчетов процентные ставки обычно измеряются в десятичных дробях.

Временной интервал, к которому приурочена процентная ставка, называют периодом начисления. В качестве такого периода принимают год, полугодие, квартал, месяц или даже день. Чаще всего на практике имеют дело с годовыми ставками.

Проценты согласно договоренности между кредитором и заемщиком выплачиваются по мере их начисления или присоединяются к основной сумме долга (капитализация процентов).

Процесс увеличения суммы денег во времени в связи с присоединением процентов называют наращением этой суммы.

Возможно определение процентов и при движении во времени в обратном направлении — от будущего к настоящему. В этом случае сумма денег, относящаяся к будущему, уменьшается на величину соответствующего дисконта (скидки). Такой способ называют дисконтированием (сокращением).

Размер процентной ставки зависит от:

- общего состояния экономики, в том числе денежно-кредитного рынка;

- кратковременных и долгосрочных ожиданий его динамики; вида сделки, ее валюты; срока кредита;

- особенностей заемщика (его надежности) и кредитора, истории их предыдущих отношении и т. д.

Виды процентных ставок и способы начисления процентов

- Для начисления процентов применяют постоянную базу начисления и последовательно изменяющуюся (за базу принимается сумма, полученная на предыдущем этапе наращения или дисконтирования). В первом случае используют простые, во втором — сложные процентные ставки, при применении которых проценты начисляются на проценты.

- Важным является выбор принципа расчетов процентных денег. Существует два таких принципа: от настоящего к будущему и, наоборот, от будущего к настоящему. Соответственно применяют ставки наращения и дисконтные, или учетные ставки. Если проценты начисляются на первоначальную сумму (долга) или на сумму с увеличенными за предшествующие периоды процентами, то в этом случае говорят о ставке процентов (или о ставке наращения). Если же проценты начисляются и вычитаются из суммы ссуды (долга, кредита и т.п.) в начале срока операции, то в этом случае речь идет об учетных ставках. В финансовой литературе проценты, полученные по ставке наращения, принято называть декурсивными, по учетной ставке — антисипативными.

- Процентные ставки могут быть: фиксированными (в контракте указываются их размеры), плавающими (floating). В последнем случае указывается не сама ставка, а изменяющаяся во времени база (базовая ставка) и размер надбавки к ней — маржи. Ставка рефинансирования Центрального Банка России — ставка, по которой ЦБ выдает кредит коммерческим банкам.

- В практических расчетах применяют так называемые дискретные проценты, т.е. проценты, начисляемые за фиксированные интервалы времени (год, полугодие и т.д.). Иначе говоря, время рассматривается как дискретная переменная.

Непрерывные проценты — проценты, начисленные непрерывно, т.е., за бесконечно малые промежутки времени. Проценты начисляются на практике или дискретно (например, в конце месяца за месяц, в конце года за год), или непрерывно (например, ежедневно).

Простые проценты

Под наращенной суммой ссуды (депозита, инвестированных средств, платежного обязательства и т.п.) понимается ее первоначальная сумма с начисленными на нее процентами к концу срока наращения. Величина наращенной суммы представляет собой произведение первоначальной суммы ссуды на множитель наращения, который показывает во сколько раз наращенная сумма больше первоначальной.

Например, для наращения по простым процентам наращенная сумма (S) будет рассчитываться так:

где Р — первоначальная сумма ссуды, ден. ед.;

Выражение (1 ni) называется множителем наращения.

В финансово-экономических расчетах срок ссуды обычно измеряется годами, поэтому значение ставки наращения

где I — процентная сумма (величина дохода), ден. ед.

Представленная выше формула называется формулой простых процентов, а величину I можно определить как процентный доход, или процентные деньги (проценты).

В практической работе банки, коммерческие организации, финансовые институты и т.п. используют различные способы изменения числа дней ссуды (t) и продолжительности года (временной базы для расчета процентов) в днях (К). В зависимости от того, как определяются величины t и К — точно, или приблизительно применяются следующие варианты («практики», «системы») начисления простых процентов.

- Точные проценты с фактическим числом дней ссуды (так называемая «английская» практика). Этот вариант дает самые точные результаты и применяется многими центральными и крупными коммерческими банками мира. В этом случае К=365 дням, а в месяцах 28, 29, 30 и 31 день.

- Обыкновенные проценты с точным числом дней ссуды (так называемая «французская» практика или банковский метод). Этот вариант дает несколько больший результат, чем применение точных процентов. Так, если число дней ссуды превышает 360, то данный способ измерения времени приводит к тому, что сумма начисленных процентов будет больше, чем предусматривается годовой ставкой. Например, при t = 363 дням, п=363:360= 1,0083, а множитель наращения за этот период будет равен: 1 1,0083*i.

- Обыкновенные проценты с приближенным числом дней ссуды («германская» практика). Подсчет числа дней в этом варианте базируется на годе в 360 дней и месяцах по 30 дней. Поскольку точное число дней ссуды в большинстве случаев больше приближенного, то проценты с точным числом дней обычно больше, чем с приближенным, а следовательно, и наращенная сумма по процентам с точным числом дней обычно выше.

Наращение суммы в случае изменения простой процентной ставки в течение срока ссуды. На практике часто встречается ситуация, когда кредитные договоры (соглашения) предусматривают изменение процентной ставки в течение срока ссуды (например, в связи с изменением ставки рефинансирования; желанием банка учесть темп инфляции и т. д.).

где

Наращение суммы при реинвестировании. В целях повышения заинтересованности вкладчиков и быстрого привлечения дополнительных денежных средств, например, в кратко- и среднесрочные депозиты, банки и финансовые компании могут предлагать производить своим клиентам неоднократное наращение вложенной суммы в пределах общего срока займа, т.е. реинвестировать ее.

Иными словами, реинвестирование предполагает присоединение начисленных процентов к исходной (первоначальной) сумме и начисление процентов уже на возросшую сумму, и так несколько раз за период. При таком реинвестировании наращенная сумма рассчитывается по формуле:

где

Возможно эта страница вам будет полезна: