- На что ещё обратить внимание

- Что необходимо знать приходя в банк

- Почему стоит рассмотреть накопительный счёт

- R, ведется по формуле:

- Виды вкладов: таблица

- Ежегодная капитализация

- Ежеквартальная капитализация

- Ежемесячная капитализация

- Калькулятор вкладов онлайн — расчет вкладов со множеством параметров.

- Налогообложение вкладов

- Преимущества и недостатки

- Примеры расчетов по вкладам

- Расчет вкладов по ежемесячному доходу в москве — 198 предложений в 60 банках

- Ситуация 1

- Ситуация 3

- Ставка.

- Формула расчетов процентов по вкладу с пополнением

На что ещё обратить внимание

Вклады до 1,4 миллиона рублей страхуются государством. Поэтому, если вы накопили больше, есть смысл разделить сбережения на порции, чтобы они не превышали страхового максимума, и отнести их в разные банки. Перечень банков, вклады в которых защищены, опубликован на сайте Агентства по страхованию вкладов.

Стоит также исключить ситуацию попадания в число «серых» вкладчиков. В этом случае банк берёт у вас деньги, но они не учитываются на его балансе и, соответственно, не страхуются АСВ. Поэтому требуйте у финансового учреждения документ о том, что вы внесли деньги.

И, конечно, не доверяйте средства банкам, о которых слышите впервые. Проверяйте лицензию, историю, основные финансовые показатели. Насторожить должны и подозрительно высокие проценты по вкладам: возможно, банк установил их, потому что не собирается возвращать деньги.

Что необходимо знать приходя в банк

Часто, банки немного мухлюют, пользуясь незнанием банковских продуктов своими клиентами. Например, вы пришли оформить вклад под 11% годовых, а вам предлагают открыть другой с капитализацией процентов. Вам показывают подобные расчеты, вы наглядно видите, что это выгодно и конечно же, соглашаетесь.

Вот только этот вклад оказывается под гораздо меньшие суммы, вырученные по вкладу, в итоге оказываются такими же, как и при обычном вкладе без капитализации, а может быть даже меньше. Часто, те проценты, которые предлагает банк и заманивает клиентов, действительно выплачиваются, но только при соблюдении клиентом определенных условий.

Об этих условиях не говориться вслух и, проще говоря, умалчивается. Но, в договоре они прописываются, как правило, самым мелким шрифтом. Не зная об условиях, потому что не читали внимательно договор, вы естественно их не выполняете и обещанных процентов не получаете.

А в итоге, никто оказывается не виноват и предъявить банку вы ничего не можете, договор то уже подписали. Оформляя вклад с капитализацией процентов проследите, чтобы проценты по вкладу оставались такими же высокими, как и без капитализации, или желательно были даже выше. Только в этом случае, вклад будет выгодным.

Обязательно, внимательно читайте договор перед подписанием. Обратите особое внимание на самый мелкий шрифт и самые бесцветные буквы, именно там кроется так информация, которую банк не хочет вам показывать. Просчитайте вместе с сотрудником банка выгоду по вкладам с капитализацией процентов и без нее.

Выясните все суммы и сроки до самого конца, какую сумму вы получите в итоге по обоим видам вклада. Если вы хотите примерно рассчитать выгоду по вкладку, то переходите на страницу с онлайн-калькулятором процентов по вкладу на нашем сайте.

Почему стоит рассмотреть накопительный счёт

Сейчас банки предлагают открыть накопительный счёт, который по своим функциям во многом дублирует бессрочный вклад, только предлагает более гибкие условия. Вы можете вносить и снимать деньги, когда захочется. На минимальный остаток ежемесячно будут капать проценты, которые добавляются к общей сумме.

Так что рассмотрите накопительный счёт в качестве альтернативы бессрочному вкладу.

R,

ведется по формуле:

pv

= ртt ртt/(1 r) …

pmt/(1 r)n-1

=pmt(1-1/(1 r)n)/r*(1 r),

где pv — текущая

стоимость серии фиксированных периодических платежей,

pmt —

фиксированная периодическая сумма платежа,

п — общее число периодов

выплат (поступлений),

r —

постоянная процентная ставка.

Для расчета этой величины функция ПС

используется в виде:

= ПС (ставка, кпер, выплата, , 1).

Виды вкладов: таблица

| Основания классификации | Разновидности вкладов | |

|---|---|---|

| По возможности снятия | Срочный вклад. Договор на определенный срок, в течение которого деньги без потери процентов снять нельзя | Вклад до востребования. Деньги можно снимать в любое время без потери процентов |

| Способ начисления процентов | Без капитализации. Проценты начисляются в конце срока вклада | С капитализацией. Проценты начисляются периодически, например ежемесячно |

| Валюта вклада | Рублевый вклад. Вклад открывается в рублях | Валютный вклад. Вклад открывается в иностранной валюте |

| Анонимность | Именной вклад. Во всех банковских документах указываются данные владельца счета | Номерной вклад. Владелец вклада анонимен. В банковских документах вместо ФИО — номер вклада |

Ежегодная капитализация

Д = В х (1 П)^Т, где

В – сумма вклада;

Т – срок вклада в годах.

| год | без капитализации | с капитализацией | ||

| Деньги во вкладе | Начисленные проценты | Деньги во вкладе | Начисленные проценты | |

| 1 | 100 000 | 10 000 | 100 000 | 10 000 |

| 2 | 100 000 | 10 000 | 110 000 | 11 000 |

| 3 | 100 000 | 10 000 | 121 000 | 12 100 |

| 4 | 100 000 | 10 000 | 133 100 | 13 310 |

| 5 | 100 000 | 10 000 | 146 410 | 14 641 |

| ИТОГО | 50 000 | 61 051 | ||

При этом, за пять лет разница между двумя вкладами составила более 11 000 рублей.

Кроме рассмотренных выше периодов начислений капитализации банки могут предлагать и другие, например, раз в полгода, раз в 10, 20, 100, 200, 400 дней. Здесь условия ограничиваются лишь фантазией банковских работников, отвечающих за депозитные программы.

Ежеквартальная капитализация

Д = В х (1 П/4)^Т, где

Д – доход по вкладу;В – сумма вклада;

Т – срок вклада в кварталах.

| квартал | без капитализации | с капитализацией | ||

| Деньги во вкладе | Начисленные проценты | Деньги во вкладе | Начисленные проценты | |

| 1 | 100 000,00 | 2 500,00 | 100 000,00 | 2 500,00 |

| 2 | 100 000,00 | 2 500,00 | 102 500,00 | 2 562,50 |

| 3 | 100 000,00 | 2 500,00 | 105 062,50 | 2 626,56 |

| 4 | 100 000,00 | 2 500,00 | 107 689,06 | 2 692,23 |

| 5 | 100 000,00 | 2 500,00 | 110 381,29 | 2 759,53 |

| ИТОГО | 12 500,00 | 13 140,82 | ||

Как мы видим, разница между вкладом с капитализацией и без нее составила уже более одной тысячи рублей.

Ежемесячная капитализация

Д = В х (1 П/12)^Т, где

В – сумма вклада;

Т – срок вклада в месяцах.

| месяц | без капитализации | с капитализацией | ||

| Деньги во вкладе | Начисленные проценты | Деньги во вкладе | Начисленные проценты | |

| 1 | 100 000,00 | 833,33 | 100 000,00 | 833,33 |

| 2 | 100 000,00 | 833,33 | 100 833,33 | 840,28 |

| 3 | 100 000,00 | 833,33 | 101 673,61 | 847,28 |

| 4 | 100 000,00 | 833,33 | 102 520,89 | 854,34 |

| 5 | 100 000,00 | 833,33 | 103 375,23 | 861,46 |

| ИТОГО | 4 166,65 | 4 236,69 | ||

Как видим, в данном случае разница составила уже достаточно ощутимую сумму.

Калькулятор вкладов онлайн — расчет вкладов со множеством параметров.

Калькулятор вкладов поможет вам правильно выбрать вклад. Просто нужно посчитать и сравнить несколько вкладов. Доходность какого будет лучше, тот и выбрать.Если у вас один рублевый вклад, а один валютный, то придется провести конверсию по курсу ЦБ.

Также доступна онлайн версия депозитного калькулятора — калькулятор вкладов онлайн

Онлайн версия калькулятора является достаточно точной и позволяет посчитать различные вклады при различных условиях. К примеру вклады могут иметь плавающую ставку в зависимости от сроков — чем больше срок, тем выше ставка.

Калькулятор позволяте получить результаты расчета в Excel файле. Это полноценный Excel 2003. Можно распечатать ваши расчеты для похода в банк.Все это можно рассчитать с помощью онлайн версии кредитного калькулятора, просто задаете номер дня и новую ставку.

Далее нажимаем рассчитать и получаем график платежей по вкладу и сумму к получению. Аналогично, если сумма вклада зависит от суммы — устанавливаем переключатель «Плавающая в зависимости от размера» для процентной ставки. Отдельный интерес составляет учет налогов — все вклады, ставка по которым превышает ставку рефинансирования ЦБ 5 процентов. Для них происходит начисление налога по вкладу в размере 35 процентов от налогооблогаемой части.

Налогообложение вкладов

С начала 2021 года граждане обязаны выплачивать НДФЛ по сумме доходов со всех вложений. Однако не каждый вкладчик должен платить налог.

Налоговая считает годовой доход с суммы всех вкладов клиента банка. Если она не превышает определенный лимит, то НДФЛ не выплачивается.

Объясняем, какой лимит: это ключевая ставка Банка России на 1 января 2021 года, умноженная на один миллион рублей. В 2021 году годовая ставка составила 4,25%, значит, чтобы не платить налог, доход не должен составлять больше 1 000 000 * 4,25%= 42 500 рублей.

Если доход превышает лимит, то платит НДФЛ нужно не со всей суммы, а с разницы между доходом и лимитом.

Лена и Иван заработали на выбранной программе и ставке 50 945 рублей, доход превышает лимит на 8 445 рублей. С этой суммы нужно платить НДФЛ, который будет равен 13% от 8 445 рублей = 1 097 рублей 85 копеек.

Преимущества и недостатки

Как и любой финансовый инструмент, депозит с капитализацией процентов имеет свои плюсы и минусы.

К преимуществам таких вкладов относят:

- Больший по сравнению с другими банковскими продуктами доход при прочих равных условиях.

Всегда нужно учитывать, что сложный процент значительно повышает капитализацию. Однако банки в погоне за прибылью стараются ограничить этот эффект. Чаще всего они снижают процентную ставку по такому вкладу. Но мы помним, что важнее будет не значение, указанное в договоре, а эффективная процентная ставка.

- Запрет на досрочное снятие средств кому-то может показаться минусом, но такой подход дисциплинирует вкладчика, заставляя вдумчиво относиться к тратам.

Депозит с капитализацией процентов идеально подходит для долгосрочного накопления.

Из последнего плюса вытекает и серьезный недостаток – вкладчик не может расторгнуть договор в одностороннем порядке, не потеряв при этом накопленные средства. Прежде чем нести деньги в банк, следует тщательно рассчитать свой бюджет.

Если в течение срока вклада вас могут поджидать непредвиденные траты, а свободные средства ограничены, то лучше сделать выбор в пользу другого банковского продукта.

Примеры расчетов по вкладам

Чтобы точно убедиться в выгодности того или иного вклада стоит рассмотреть примеры. Представьте себе, что вы открыли в банке вклад на 500 тысяч рублей с годовой ставкой в 11% годовых. То есть в конце года, не докладывая средств на счет, вы заберете уже 555000 рублей.

Изначальные 500 тысяч 55000 (11%) – соответственно. Если вы выбрали вклад с ежемесячно выплатой процентов, что вам просто каждый месяц будут выплачивать часть суммы от 55000, то есть в итоге вы получите ту же саму сумму. Если же вы выберете вклад с капитализацией процентов, то при той же самой ставке 11% годовых, банк насчитает за первый месяц проценты в 4583 рубля.

Расчет вкладов по ежемесячному доходу в москве — 198 предложений в 60 банках

При выборе депозита большая часть банков предлагает клиенту определить, куда направлять проценты. Один из вариантов – их капитализация. Условия второго предусматривают открытие вклада с ежемесячным снятием процента. Такая схема сотрудничества предусматривает получение вкладчиком относительно небольшого, но регулярного дохода.

На нашем сайте представлены все доступные предложения банков открыть депозит с ежемесячной выплатой процентов в Москве. Чтобы выбрать самый выгодный накопительный счет, следует сравнить уровень доходности и другие условия вложений. Например, возможность пополнения или досрочного снятия денег.

Ситуация 1

Дано: студент Вася заканчивает пятый курс через четыре месяца. После защиты диплома он подумывает жить в другом городе. Недавно он выиграл грант, которого хватит для переезда, но предусмотрительный Вася хочет подкопить ещё.

У Васи есть чёткий срок, к которому ему понадобятся средства, и деньги он собирается приумножать, а не тратить. Поэтому лучше всего ему подойдёт срочный вклад на три месяца с возможностью пополнения и капитализацией процентов.

Стоит рассмотреть и вариант без пополнения, так как проценты по нему могут быть выше. Дополнительные доходы при этом Вася будет переводить на бессрочный вклад или накопительный счёт, чтобы эта сумма тоже росла, хоть и медленнее.

Ситуация 3

Дано: Пётр устал от работы и продал дорогостоящий бизнес. Теперь он хочет немного отдохнуть. Других источников дохода у него нет, поэтому он намерен жить на проценты.

Если Пётр сумел сколотить крутой бизнес, но так и не научился инвестировать, ему остаётся только срочный вклад на длительный период с ежемесячной выплатой процентов. Но разумно при этом часть денег оставить на бессрочном вкладе или накопительном счёте, чтобы можно было ими распоряжаться, когда процентов будет не хватать.

Оптимальный вариант — разделить имеющуюся сумму на порции по 1,2 миллиона и положить в разные банки на разное время: одну или больше частей на три месяца, одну или больше — на полгода, остальное вложить долгосрочно. Когда через три месяца ему захочется купить что-то дорогое, у него будет на руках нужная сумма.

Ставка.

Функция СТАВКА определяет значение

процентной ставки за один расчетный период. Для нахождения годовой

процентной ставки полученное значение следует умножить на число

расчетных периодов, составляющих год.

Синтаксис. СТАВКА (кпер, выплата, ПС, БС,

тип, предположение).

Функция СТАВКА вычисляется методом

последовательного приближения и может не иметь решения или иметь

несколько решений. Если после 20 итераций погрешность определения

ставки превышает 0,0000001, то функция СТАВКА возвращает

значение ошибки #ЧИСЛО1.

Рассмотрим варианты практического применения этой функции

1)

Допустим, необходимо рассчитать процентную

ставку при известной текущей стоимости ПС, будущей

стоимости БС, числе периодов КПЕР. Тогда

формула в EXCEL в общем виде записывается так:

СТАВКА(кпер, , ПС,

БС, , предположение).

2)

В случае фиксированных обязательных или

обычных периодических платежей процентную ставку за расчетный период

удобнее вычислять с помощью функции:

СТАВКА(кпер,

выплата,, БС, тип, предположение).

3)

Расчет процентной ставки по займу размером

ПС при равномерном погашении обычными периодическими

платежами, при условии, что заем полностью погашается, ведется по

формуле:

СТАВКА(кпер,

выплата, ПС, ,, предположение).

Примеры.

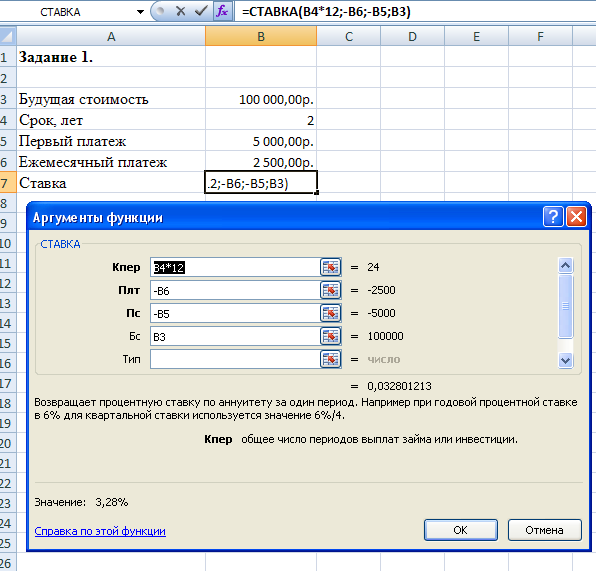

Задание 1.Предположим, что компании потребуется 100 тыс. руб. через 2 года.

Компания готова вложить 5 тыс. руб. сразу и по 2,5 тыс. руб. каждый

последующий месяц. Каким должен быть процент на инвестированные

средства, чтобы получить необходимую сумму в конце второго года.

Решение.

В этой задаче сумма 100 тыс. руб. (аргумент БС функции СТАВКА) формируется за счет приведения к будущему моменту

начального вклада размером 5 тыс. руб. (аргумент ПС) и

фиксированных ежемесячных выплат (аргумент выплата). Используем функцию:

=СТАВКА(24, -2,5, -5,

100)= 3,28% (рисунок 51).

Ежемесячная процентная ставка составит 3,28%, годовая –

12*3,28%=39,36%

Рисунок 51 — Применение функции СТАВКА

Задание 2.

Рассчитайте процентную ставку для четырехлетнего займа в 7000 руб. с

ежемесячным погашением по 250 руб. при условии, что заем полностью

погашается.

Решение. Будущее значение ежемесячных выплат по 250 руб. должно

составить через 4 года сумму займа с процентами. Ежемесячная ставка

процента должна составлять

СТАВКА(48,

-250, 7000) =2,46%,

Годовая процентная ставка составит 2,46% * 12 = 29,5%,

q

Расчет периодических платежей. Функция ПЛТ.

Функция

ППЛАТ вычисляет величину выплаты за один период на основе фиксированных

периодических выплат и постоянной процентной ставки. Выплаты,

рассчитанные функцией ПЛТ, включают основные платежи и

платежи по процентам.

Синтаксис ПЛТ (ставка, кпер, ПС,

БС, тип).

Функция ПЛТ применяется в следующих

расчетах

1. Допустим, известна будущая стоимость фиксированных

периодических выплат, производимых в начале или в конце каждого

расчетного периода. Требуется рассчитать размер этих выплат. Для этого

можно использовать формулу

ПЛТ(ставка,

кпер., бс, тип).

2. Предположим, рассчитываются равные периодические

платежи по займу величиной НЗ, необходимые для полного погашения

этого займа через КПЕР число периодов. Текущая стоимость

этих выплат должна равняться текущей сумме займа. Расчет в

EXCEL выполняется по формуле;

ПЛТ(ставка,

кпер, ПС,, тип).

Обычно погашение происходит в конце каждого расчетного

периода. Для этого случая формула имеет вид:

ПЛТ(ставка,

кпер, ПС), так как аргумент тип — 0,

Если заем погашается не полностью, то есть его будущее

значение не равно 0, то следует указать аргумент БС,

который равен непогашенному остатку займа после всех выплат.

Примеры.

Задание 1. Клиенту банка необходимо накопить 200

тыс. руб. за 2 года. Клиент обязуется вносить в начале каждого месяца

постоянную сумму под 9% годовых. Какой должна быть эта сумма?

Для

определения ежемесячных выплат применяется функция ПЛТ с

аргументами: Ставка = 9%/12 (ставка процента за месяц); Кпер= 2*12 = 24 (общее число месяцев начисления процентов);

Тогда

величина ежемесячных выплат равна:

= ПЛТ

(9%/12; 24; ; 200; 1) = — 7,58 тыс. руб.

Результат

со знаком «минус», так как 7,58 тыс. руб. клиент ежемесячно вносит в

банк. Иллюстрация решения задачи приведена на рисунке 52.

Рисунок

52 — Иллюстрация применения функции ПЛТ

Задание 2 Предположим, что

необходимо накопить 4000 руб. за 3 года, откладывая постоянную сумму в

конце каждого месяца. Какой должна быть эта сумма, если норма процента

по вкладу составляет 12% годовых.

Решение.

Общее число периодов начисления процентов кпер =3*12, ставка = 12% / 12.

Аргумент тип = 0, т.к. это вклады постнумерандо. Величина ежемесячных

выплат будет равна:

ПЛТ(12%/12,

12*3„4000)=-92,86руб.

Задание 3.

Допустим, банк выдал ссуду 200 тыс. руб. на 4 года под 18% годовых.

Ссуда выдана в начале года, а погашение начинается в конце года

одинаковыми платежами. Определить размер ежегодного погашения ссуды

Решение. Ежегодные

платежи составят ПЛТ(18%, 4, -200) = 74,35 тыс. руб.

БС?

ПС?

ЗАДАНИЯ ДЛЯ САМОСТОЯТЕЛЬНОЙ РАБОТЫ:

Задачи 1 — 15

Формула расчетов процентов по вкладу с пополнением

Больше усилий потребуется для расчета прибыли в случае с пополняемыми вкладами.

Например, клиент положил на депозит 100 000 р. под 9% годовых, а спустя месяц пополнил счет еще на 20 000. Общий срок вклада 3 месяца.

За первый месяц его доход составит:

100 000*0,09*30/365 = 740 р.

Во втором месяце сумма вклада будет составлять 100 000 20 000 = 120 000, а доход с нее составит 120 000*0,09*60/365 = 1775 р. Таким образом, за 3 месяца клиент заработает 740 1775= 2515 р.

В случае, если депозитные средства могут быть расходованы, формула не меняется, однако делится на периоды до и после внесения или расхода средств.

Острой необходимости в знании и использовании формул для расчета простых и сложных процентов нет, поскольку банки предлагают автоматизированный алгоритм, однако умение в любой момент проверить систему при возникновении сомнений или просто недоверии к финансовой организации, помогут отстоять свои права и не потерять средства.