- Описание и исходные данные задания, 50% решения фотография:

- Акционерное общество планирует через год начать инвестиционный проект с единовременными затратами [решение №9277]

- Оценка экономической эффективности инвестиционных проектов, млн. руб.

- Расчет и анализ показателей экономической эффективности инвестиций

- Решение задачи оптимального распределения инвестиций

- Таблица 1

- Таблица 5

- Добавление отзыва к работе

Описание и исходные данные задания, 50% решения фотография:

Задание 2

Инвестор планирует инвестировать 60 млн. руб. Рассматриваются 4 инвестиционных проекта со следующими значениями денежных потоков (доходность 10%). Сравнить предлагаемые проекты по NPV, PI и сроку окупаемости.

Инвестиционный проект | I0 | CF1 | CF2 | CF3 | CF4 |

А | 35 | 11 | 16 | 18 | 17 |

Б | 25 | 9 | 13 | 17 | 10 |

В | 45 | 17 | 20 | 20 | 20 |

Г | 20 | 9 | 10 | 11 | 11 |

Решение:

1) Основная идея чистой современной стоимости (net present value – NPV) заключается в нахождении разницы между инвестиционными затратами и будущими доходами в скорректированной во времени (как правило, к началу реализации проекта) денежной величине

NPV= t=1nCFt*1(1 r)t-ICt1(1 r)t,

где ICt – сумма затрат в периоде t;

n – число периодов реализации проектов;

r – норма дисконта;

CFt – чистый поток платежей в периоде t.

NPVА=-35 11(1 0,1)1 16(1 0,1)2 18(1 0,1)

NPVБ=-25 9(1 0,1)1 13(1 0,1)2 17(1 0,1)

NPVВ=-45 17(1 0,1)1 20(1 0,1)2 20(1 0,1)

NPVГ=-20 9(1 0,1)1 10(1 0,1)2 11(1 0,1)

NPVВ>NPVБ>NPVА>NPVГ>0

Таким образом, при условии правильной оценки денежного потока проект В обеспечивает получение максимальной дополнительной прибыли, равной величине NPV (71,4 д.е.). Проект рекомендован к реализации.

Акционерное общество планирует через год начать инвестиционный проект с единовременными затратами [решение №9277]

Описание заказа и 38% решения ( фото):

Акционерное общество планирует через год начать инвестиционный проект с единовременными затратами 7 млн. руб. На данный момент свободные собственные средства общества составляют 6,5 млн. руб. Сможет ли акционерное общество профинансировать проект за счет собственных средств, если в настоящий момент у него имеются возможности разместить свободные денежные средства на банковский депозит сроком на один год на следующих условиях: а) под 5,5% годовых с ежеквартальным начислением процентов; б) под 7,75% годовых с начислением процентов по полугодиям.

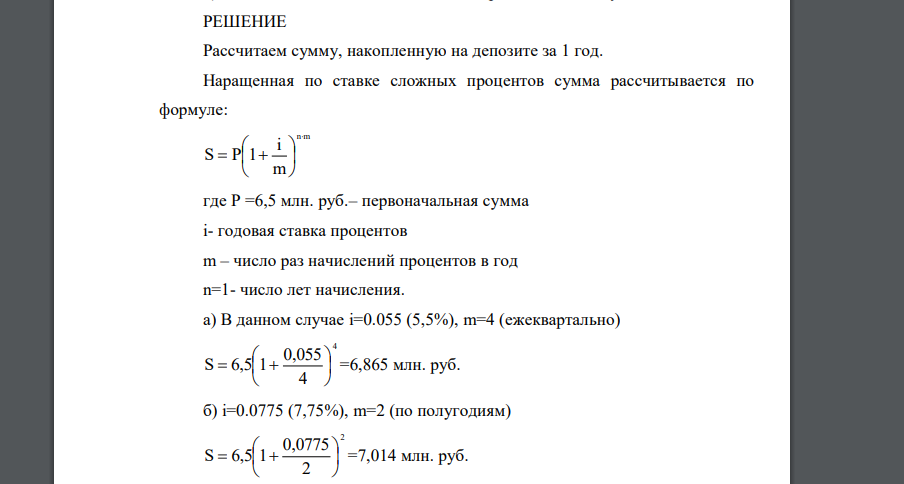

РЕШЕНИЕ

Рассчитаем сумму, накопленную на депозите за 1 год. Наращенная по ставке сложных процентов сумма рассчитывается по формуле, где Р =6,5 млн. руб.– первоначальная сумма i- годовая ставка процентов m – число раз начислений процентов в год n=1- число лет начисления. а) В данном случае i=0.055 (5,5%), m=4 (ежеквартально). б) i=0.0775 (7,75%), m=2 (по полугодиям). Таким образом, разместив 6,5 млн. руб. на депозит со ставкой 7,75% и полугодовой капитализацией, предприятие сможет через год получить 7,014 млн. руб. и профинансировать инвестиционный проект.

Оценка экономической эффективности инвестиционных проектов, млн. руб.

Варианты вложений | Начальные | Чистый денежный поток | ||

1 год | 2 год | 3 год | ||

Проект А | -350,0 | 180,0 | 180,0 | 240,0 |

Проект В | -590,0 | 340,0 | 290,0 | 230,0 |

Проект А В | -940,0 | 520,0 | 470,0 | 470,0 |

Задача 8. Коммерческая организация «Центр социальных технологий» имеет в своем распоряжении транспортное средство ВАЗ 21053, техническое состояние которого не позволяет его использовать без дополнительного капитального ремонта. Текущая рыночная стоимость ВАЗ составляет 140 тыс. руб., а стоимость капитального ремонта оценивается в 50 тыс. руб.

Используя показатель годовых эквивалентных затрат (АЕС) и требуемую рентабельность, равную 10%, обоснуйте выбор между заменой старого оборудования и его капитальным ремонтом.

ТК – 8. Задание

Задача 1. Финансирование инвестиционного проекта осуществляется за счет дополнительного выпуска обыкновенных и привилегированных акций, а также за счет привлечения заемных средств. Структура капитала и цена отдельных его компонентов представлены в табл. 1. Рассчитать среднюю взвешенную цену инвестиционного капитала.

Задача 2. Перед реализацией инвестиционной программы собственный и заемный капитал компании составлял соответственно 98370 и25150 тыс. руб. Цена источников собственных средств – 15%, источников заемных средств – 8%. Оптимальная для предприятия доля заемных средств в общей величине финансирования составляет 32,0%. Для осуществления долгосрочных инвестиций необходимо дополнительно 24700 тыс. руб.

Определить предельную (маржинальную) цену капитала, направленного на финансирование долгосрочных инвестиций, если:

- цена собственных средств финансирования в новой структуре капитала – 15%, цена заемных средств финансирования в новой структуре капитала – 8%;

- после осуществления капитальных вложений цена собственного капитала увеличилась до 15,2%, цена заемного капитала снизилась до 7,5%.

Задача 4. Ежегодный объем реализации предприятия составляет 5 тысяч станков. Отпускная цена каждого 100 тыс. руб. Постоянные издержки за год составляют 200 млн руб., операционная прибыль – 50 млн руб.

Предприятие использует только собственные источники финансирования. Балансовая оценка активов равна 500 млн руб.

Рассматривается инвестиционный проект по модернизации производственного процесса. Инвестиционные затраты составляют400 млн руб. В результате постоянные издержки увеличатся на50 млн руб., переменные издержки на единицу продукции сократятся на 10 тыс. руб., выпуск продукции увеличится на 2 тысячи станков, отпускная цена снизится до 95 тыс. рублей. Средневзвешенная стоимость капитала предприятия равна 10%.

Следует ли предприятию принимать проект? Как изменится эффект операционного рычага после принятия проекта? Увеличивает ли проект риск предприятия? Определите значение критического дохода для предприятия.

Предположим, что отсутствуют возможности внутреннего финансирования и предприятию необходимо взять кредит под 10% годовых. Используя формулу Дюпона, оцените ожидаемую доходность инвестиционного проекта. Следует ли принимать проект при заемном финансировании?

Расчет и анализ показателей экономической эффективности инвестиций

Методы, используемые при оценке экономической эффективности инвестиционного проекта, можно объединить в две группы:

Простая норма прибыли ROI показывает, какая часть инвестиционных затрат возмещается в виде прибыли в течение одного интервала планирования. (2.1) где Pr — чистая прибыль за один период времени (обычно за год); IC — инвестиционные затраты. Сравнивая полученную величину ROI с минимальным или средним уровнем доходности, выносится заключение о целесообразности дальнейшего анализа данного проекта. Пример: Фирма планирует приобрести технологическую линию, введение которой обеспечит экономию затрат и соответственно дополнительную ежегодную прибыль в размере 500 тыс. руб. (без вычетов налогов). Стоимость линии — 2,5 млн. руб. Срок эксплуатации — 8 лет. Продажу линии по остаточной стоимости по истечении срока эксплуатации фирма не планирует. Ставка налогообложения прибыли 24 %. Рассчитать простую норму прибыли. Решение: Для решения задачи воспользуемся формулой (2.1): ROI = (500 000 — 500 000 * 0,24) / 2 500 000 = 0,15 Таким образом, в течение года возмещается 15% инвестиционных затрат. Под сроком окупаемости PBP понимается ожидаемый период возмещения первоначальных вложений из чистых поступлений. В случае различных ежегодных денежных поступлений расчет производится пошагово: для каждого интервала планирования из общего объема первоначальных затрат вычитается сумма чистой прибыли и амортизационных отчислений до тех пор, пока остаток не станет равным 0. Интервал, в котором это произойдет, и будет являться сроком окупаемости проекта. Пример: Проект требует инвестиций в размере 40 млн. руб. Срок реализации проекта — пять лет. Средняя цена инвестируемого капитала — 16 % годовых. Проект предполагает денежные поступления, начиная с первого года, в суммах: 13 млн. руб., 20 млн. руб., 25 млн. руб., 25 млн. руб., 35 млн. руб. Рассчитать простой и дисконтируемый сроки окупаемости инвестиционного проекта. Решение: Для решения воспользуемся табличной формой (табл. 2.1) Таблица 2.1

| |||||||||||||||||||||||||||||||||||||||||||

Формулу нахождения срока окупаемости можно отразить следующим образом:

(2.2)

где a — период, в котором наблюдалось последнее отрицательное значение кумулятивного денежного потока;

b — часть инвестиций, не покрытая денежными поступлениями в период a;

c — величина денежных поступлений в периоде, когда кумулятивный денежный поток принимает положительное значение.

PBP = 2 7 / 25 = 2,3 года

Период окупаемости DPBP (дисконтированный срок окупаемости) аналогичен критерию PBP, но использует дисконтированные значения затрат и выгод.

DPBP = 2 13,96 / 16,03 = 2,9 года

Таким образом, по обоим критериям проект является приемлемым, так как они не превышают срока действия проекта.

Чистая текущая стоимость проекта (NPV) — это сумма элементов дисконтированного денежного потока.

(2.3)

где — CFt — чистый денежный поток в период времени t;

r — ставка дисконтирования;

n — срок жизни проекта.

При рассмотрении нескольких вариантов осуществления проекта выбирается тот проект, NPV которого выше.

Если NPV> 0, то принятие проекта целесообразно;

NPV < 0 — проект следует отвергнуть;

NPV = 0 — генерируемого проектом денежных средств хватит лишь на покрытие всех инвестиционных и текущих затрат, то есть проект не является убыточным, но и не приносит прибыли.

Поскольку одним из факторов, определяющих величину чистой текущей стоимости, является масштаб деятельности, то есть физический объем инвестиций и продаж, то не всегда большее значение NPV свидетельствует о более эффективном использовании инвестиций. Поэтому целесообразно рассчитывать показатель доходности инвестиций PI:

(2.4)

или в общем виде:

(2.5)

где Pt — генерируемые проектом денежные средства в период времени t;

IC t — инвестиционные затраты в период времени t;

PVP (present value of payments) — дисконтированный положительный поток денежных средств (от операционной и инвестиционной деятельности);

PVI (present value of investment) — дисконтированная стоимость инвестиционных затрат.

Если: PI >1, то проект следует принять,

PI <1 — проект следует отвергнуть,

PI =1 — проект не является ни прибыльным, ни убыточным.

Пример:

В планах предприятия капитальные вложения в течение последующих двух лет: 3 000 тыс. руб. в первом году и 1 750 тыс. руб. — во втором. Инвестиционный проект рассчитан на 8 лет с полным освоением введенных мощностей на пятом году реализации проекта, когда планируемый годовой чистый денежный доход составит 1 550 тыс. руб. Планируемое нарастание чистого годового денежного дохода составит 30%, 50%, 70% и 90% соответственно от первого до четвертого года. Предприятие требует как минимум 14 % отдачи при инвестировании денежных средств.

Необходимо рассчитать чистую приведенную стоимость и индекс доходности данного проекта.

Решение:

Для решения воспользуемся табличной формой (табл. 2.2):

Таблица 2.2

Период | Денежный поток, тыс. руб. | Коэффициент дисконта при r = 14 % | Дисконтированный денежный поток, тыс. руб. |

0 | -3 000 0,3 * 1 550 = — 2 535 | 1 | — 2 535,00 |

1 | -1 750 0,5 * 1550 = -975 | 0,877 | — 855,08 |

2 | 0,7 * 1 550 = 1 085 | 0,769 | 834,37 |

3 | 0,9 * 1 550 = 1 395 | 0,675 | 941,63 |

4 | 1 550 | 0,592 | 917,60 |

5 | 1 550 | 0,519 | 804,45 |

6 | 1 550 | 0,456 | 706,80 |

7 | 1 550 | 0,400 | 620,00 |

NPV = — 2 535,00 — 855,08 834,37 941,63 917,60 804,45 706,80 620,00 = 1434,77 тыс. руб.

PI = [(0,3 * 1 550) / 1,14 0 (0,5 * 1 550) / 1,14 1 (0,7 * 1 550) / 1,14 2 (0,9 * 1 550) / 1,14 3 1 550 / 1,14 4 1 550 / 1,14 5 1 550 / 1,14 6 1 550 / 1,14 7] / (3 000 / 1,14 0 1 750 / 1,14 1) = 1,32

Поскольку NPV =1434,77 тыс. руб. > 0 и PI=1,32 > 1, то проект следует признать целесообразным.

Пример:

Инвестор рассматривает инвестиционный проект, характеризующийся следующими данными: капитальные вложения — 5,5 млн.руб.; период реализации проекта — 3 года. Доходы по годам (в тыс. руб.) распределяются следующим образом (табл. 2.3):

Таблица 2.3

Показатель | Год | ||

1 | 2 | 3 | |

Прогнозные доходы, тыс. руб. | 2400 | 2400 | 3000 |

Ставка дисконтирования без учета инфляции — 12%, среднегодовой индекс инфляции — 8%.

Оценить проект по показателю NPV с учетом и без учета инфляции.

Решение:

Рассчитаем NPV проекта при реальной ставке дисконтирования rр = 12%

NPV = — 5500 / (1 0,12)0 2400 / (1 0,12)1 2400 / (1 0,12)2 3000 / (1 0,12)3 = 691,46 тыс. руб.

Номинальная ставка дисконта, которая будет учитывать инфляцию, составит:

r н = 0,12 0,08 0,12 * 0,08 = 0,2096 = 20,96%,

тогда NPV проекта с учетом инфляции составит:

NPV = — 5500 / (1 0,21)0 2400 / (1 0,21)1 2400 / (1 0,21)2 3000 / (1 0,21)3 = -1214,27 тыс. руб.

Внутренняя норма доходности IRR — это ставка дисконта, при которой NPV = 0, то есть

, где r = IRR

Иначе формула будет выглядеть следующим образом:

(2.6)

С одной стороны, IRR определяет максимальную ставку платы за привлеченные источники финансирования, при которой проект остается безубыточным. С другой стороны, IRR рассматривают как минимальный гарантированный уровень прибыльности инвестиционных затрат.

Внутренняя норма доходности определяется методом интерполяции. При этом перебираются значения нормы дисконта и каждый раз пересчитывается NPV проекта для данной нормы. Необходимо из значений ставок дисконтирования таким образом выбрать ближайшие две, чтобы при одной из них значение NPV было положительным, а при другой — отрицательным. Значение выбранных ставок и соответствующих им значений NPV подставляются в формулу:

(2.7)

где r1 — ставка дисконта, при которой NPV1 > 0,

r2 — ставка дисконта, при которой NPV2 < 0.

Для точности расчета необходимо выполнение условия: r2 > r1 на 1-2 %.

Наглядно зависимость чистой приведенной стоимости от ставки процента можно представить графически (рис. 2.1)

Рис. 2.1. График зависимости NPV проекта от ставки дисконтирования

Разработаны также компьютерные приемы расчета IRR, например, в табличном процессоре Excel.

Пример:

Денежные потоки по годам составляют: -33; 75; -40. Рассчитать IRR проекта.

Решение:

Для решения воспользуемся табличной формой (табл. 2.4):

Таблица 2.4

Период | CFt | CFt при ставке r=10% | CFt при ставке r=20% | CFt при ставке r=30% | CFt при ставке r=40% | CFt при ставке r=42% |

0 | — 33 | — 33 | — 33 | — 33 | — 33 | — 33 |

1 | 75 | 68,18 | 62,50 | 57,69 | 53,57 | 52,82 |

2 | — 40 | — 33,05 | — 27,78 | — 23,67 | — 20,41 | — 19,84 |

NPV | — | 2,13 | 1,72 | 1,02 | 0,16 | -0,02 |

Таким образом, из всего диапазона значений выбираем r1 = 40% и соответствующий NPV1 = 0,16, а также r2 = 42% и соответствующий NPV2 = -0,02. Тогда:

IRR = 40 [ 0,16 / (0,16 0,02)] * (42 — 40) = 41,8 %.

Если 41,8 % окажется выше принятой по проекту ставки дисконтирования (либо альтернативной стоимости капитала), то проект считается эффективным.

Пример:

Предприятие имеет два варианта инвестирования имеющихся у него 5 000 тыс. руб.:

- А) Приобрести новой оборудование, которое по окончании реализации проекта (рассматриваемый срок реализации — 6 лет) может быть продано за 350 тыс. руб. Чистый годовой денежный доход от такой инвестиции оценивается в 1 340 тыс. руб.

- Б) Частично инвестировать деньги в приобретение новой оснастки (1 000 тыс. руб.), а оставшуюся сумму — в товарно-материальные запасы. Данное мероприятие позволит получать 850 тыс. руб. годового чистого денежного дохода в течение этих же шести лет. В данном случае необходимо учесть, что по окончании этого периода товарно-материальные запасы продаются и капитал высвобождается.

Какой вариант предпочтительнее, если предприятие рассчитывает на 12 % отдачи на инвестируемые им денежные средства?

Решение:

Сформируем денежные потоки по каждому из проектов (табл. 2.5 и табл. 2.6) и рассчитаем показатели эффективности.

Таблица 2.5. Денежные потоки по проекту А

Период | Денежный поток, тыс. руб. | Коэффициент дисконта при r = 12 % | Дисконтированный денежный поток, тыс. руб. | Кумулятивный дисконтированный денежный поток, тыс. руб. |

0 | — 5 000 | 1 | — 5 000,00 | — 5 000,00 |

1 | 1 340 | 0,893 | 1 196,62 | — 3 803,38 |

2 | 1 340 | 0,797 | 1 067,98 | — 2 735,40 |

3 | 1 340 | 0,712 | 954,08 | — 1 781,32 |

4 | 1 340 | 0,636 | 852,24 | -929,08 |

5 | 1 340 350 = 1 690 | 0,567 | 958,23 | 29,15 |

На основании полученного денежного потока рассчитаем показатели эффективности по проекту А:

NPVА = 29,15 тыс. руб.

IRR А = 12 [29,15 / (29,15 96,93)] * (13 — 12) = 12,23 %

PI А = (1196,62 1067,98 954,08 852,24 1340 * 0,567) / (5000 — 350 *0,567) = 1,01

DPBP А = 4 929,08 / 958,23 = 4,97 года

Таблица 2.6. Денежные потоки по проекту А

Период | Денежный поток, тыс. руб. | Коэффициент дисконта при r = 12 % | Дисконтированный денежный поток, тыс. руб. | Кумулятивный дисконтированный денежный поток, тыс. руб. |

0 | — 1000-4000 =-5000 | 1 | — 5 000,00 | — 5 000,00 |

1 | 850 | 0,893 | 759,05 | — 4 240,95 |

2 | 850 | 0,797 | 677,45 | — 3 563,50 |

3 | 850 | 0,712 | 605,20 | — 2 958,30 |

4 | 850 | 0,636 | 540,60 | — 2 417,70 |

5 | 4 000 850 = 4 850 | 0,567 | 2 749,95 | 332,25 |

На основании полученного денежного потока рассчитаем показатели эффективности по проекту Б:

NPVБ = 332,25 тыс. руб.

IRR Б = 13 [160,68 / (160,68 161,95)] * (15 — 13) = 14,01 %

PI Б = (759,05 677,45 605,20 540,60 850 * 0,567) / (5000 — 4000 * 0,567) = 1,12

DPBP Б = 4 2417,70 / 2749,95 = 4,88 года

Анализируя представленные проекты можно сделать вывод, что по всем показателем приоритетным является проект Б.

Пример:

Компания планирует инвестиционный проект, предусматривающий приобретение основных средств, капитальный ремонт оборудования и вложения в оборотные средства по следующей схеме:

- 3 150 тыс. руб. — исходная инвестиция до начала проекта;

- 650 тыс. руб. — инвестирование в оборотные средства в первом году;

- 500 тыс. руб. — инвестирование в оборотные средства во втором году;

- 380 тыс. руб. — дополнительные инвестиции в оборудование в пятом году;

- 250 тыс. руб. — затраты на капитальный ремонт оборудования в шестом году.

По окончании инвестиционного проекта компания рассчитывает реализовать оставшиеся основные средства по их балансовой стоимости 600 тыс. руб. и высвободить часть оборотных средств на сумму 900 тыс. руб.

Результатом инвестиционного проекта должны служить следующие чистые денежные доходы, тыс. руб. (табл. 2.7):

Таблица 2.7

1 год | 2 год | 3 год | 4 год | 5 год | 6 год | 7 год | 8 год |

500 | 1 000 | 1 000 | 1 000 | 1 300 | 1 300 | 500 | 250 |

Необходимо рассчитать основные показатели экономической эффективности инвестиций при условии, что требуемая прибыльность предприятия на собственные инвестиции составляет 10 %.

Решение:

Отразим денежные потоки по проекту в табличной форме (табл. 2.8):

Таблица 2.8

Год | Денежный поток, тыс. руб. | Коэффициент дисконта при r =10 % | Дисконтированный денежный поток, тыс. руб. | Кумулятивный дисконтированный денежный поток, тыс. руб. |

0 | — 3 150 | 1 | — 3 150,00 | — 3 150,00 |

1 | — 650 500 = — 150 | 0,909 | — 136,35 | — 3 286,35 |

2 | — 500 1 000 = 500 | 0,826 | 413,00 | — 2 873,35 |

3 | 1 000 | 0,751 | 751,00 | — 2 122,35 |

4 | 1 000 | 0,683 | 683,00 | — 1 439,35 |

5 | — 380 1 300 = 920 | 0,621 | 571,32 | — 868,03 |

6 | — 250 1 300 = 1 050 | 0,564 | 592,20 | — 275,83 |

7 | 500 | 0,513 | 256,50 | — 19,33 |

8 | 250 600 900 = 1750 | 0,467 | 817,25 | 797,92 |

На основании полученного денежного потока рассчитаем показатели эффективности по проекту:

NPV = 797,92 тыс. руб.

IRR = 14 [139,66 / (139,66 1,69)] * (15 — 14) = 14,99 %

PI = (500*0,909 1000*0,826 1000*0,751 1000*0,683 1300*0,621 1300*0,564 500*0,513 250*0,467) / (3150 650*0,909 500*0,826 380*0,621 250*0,564 — 600*0,467 — 900*0,467) = 1,21

DPBP= 7 19,33 / 817,25 = 7,02 года

По всем рассчитанным показателям проект является приемлемым.

Задачи для текущего контроля

- 1 вариант

- 1. В настоящее время предприятие располагает возможностью купить новое оборудование стоимостью 2 050 тыс. руб. Использование этого оборудования позволит увеличить объем выпускаемой продукции, что в итоге приведет к 620 тыс. руб. дополнительного годового денежного дохода в течение последующих 9 лет использования данного оборудования. Рассчитать основные показатели экономической эффективности инвестиций, учитывая, что по окончании проекта оборудование может быть продано по остаточной стоимости 60 тыс. руб. Предприятие требует 18 % отдачи при инвестировании собственных средств.

- 2. Предприятие планирует приобрести новое оборудование стоимостью 50 млн. руб. Срок эксплуатации оборудования — пять лет. Амортизационные отчисления производятся по линейному методу. Выручка от реализации выпущенной на данном оборудовании продукции составит: 20 млн. руб., 25 млн. руб., 27 млн. руб., 21 млн. руб. Текущие расходы в первый год эксплуатации составят 20 млн. руб., а затем будут увеличиваться ежегодно на 5 %. Ставка налога на прибыль составляет 24 %, ставка дисконта — 11 %. Рассчитать показатель чистого приведенного дохода.

- 3. Требуется оценить инвестиционный проект со сроком реализации три года, если первоначальные инвестиции составляют 20 млн. руб.; денежные потоки по годам: 11 млн. руб.; 9 млн. руб.; 13 млн. руб. Ставка дисконтирования по проекту (без учета инфляции) — 18 %. Необходимо учесть также, что средний индекс инфляции — 5 %.

- 2 вариант

- 1. Руководство предприятия планирует автоматизировать существующий процесс производства. Для этого было решено приобрести новый станок, стоимость которого вместе с установкой составляет 125 тыс. руб., срок эксплуатации — 5 лет, ликвидационная стоимость — нулевая. По предварительной оценке специалистов суммарная экономия ежегодных текущих затрат от установки нового оборудования (экономия заработной платы, электроэнергии, сырья) составит 45 тыс. руб. На четвертом году эксплуатации запланирован ремонт станка, стоимость которого составит 8 тыс. руб.

Оценить экономическую целесообразность покупки, если стоимость капитала предприятия составляет 20%.

- 2. К рассмотрению принимается инвестиционный проект приобретения нового технологического оборудования, стоимость которого составляет 10 000 тыс. руб. Срок эксплуатации четыре года. Амортизация оборудования начисляется по линейному методу. Выручка от ликвидации оборудования в конце срока эксплуатации покрывает расходы по его монтажу. Выручка от реализации прогнозируется по годам в следующих объемах (в тыс. руб.): 5 500; 6 000; 7 200 и 7 000. Текущие расходы в первый год эксплуатации составляют 5 800 тыс. руб. и ежегодно увеличиваются на 5 %. Ставка налога на прибыль — 24 %. Ставка сравнения принята в размере 14 %. Оценить проект по показателю чистого дисконтированного дохода.

- 3. Рассмотреть экономическую целесообразность реализации проекта без учета и с учетом инфляции при следующих условиях:

Величина инвестиций в год 0 — 2 млн. руб. Доходы соответственно по годам: 0,8 млн. руб.; 1 млн. руб.; 1,5 млн. руб. Период реализации проекта 3 года. Ставка дисконтирования (без учета инфляции) — 10 %; среднегодовой темп инфляции — 5 %.

- 3 вариант

- 1. Предприятие планирует новые капитальные вложения в течение трех лет: 9 000 тыс. руб. в первом году, 6 000 тыс. руб. — во втором и 4 000 тыс. руб. — в третьем. Инвестиционный проект рассчитан на 8 лет с полным освоением вновь введенных мощностей лишь на пятом году, когда планируемый годовой чистый денежный доход составит 7 500 тыс. руб. Нарастание чистого годового денежного дохода в первые четыре года по плану составит 40%, 50%, 70%, 90% соответственно по годам от первого до четвертого. Определить экономическую целесообразность внедрения данного проекта, если предприятие требует как минимум 14 процентов отдачи при инвестировании денежных средств.

- 2. Предприятие рассматривает инвестиционный проект внедрения новой технологической линии стоимостью 100 000 тыс. руб. Срок службы линии — пять лет. Амортизация оборудования, исчисляемая по линейному методу, составляет 20 % в год. Суммы, которые будут выручены от ликвидации линии по окончании срока службы технологической линии, равны расходам на ее демонтаж. Выручка от реализации продукции составит по годам соответственно: 50 000; 60 000; 60 000 и 40 000 тыс. руб. Текущие расходы составят в первом году эксплуатации 38 тыс. руб., в последующие годы расходы будут возрастать ежегодно на 20 %. Ставка на налога на прибыль — 24 %. Цена авансированного капитала равна 9 %. Первоначальные инвестиции проводились без привлечения внешних источников. Рассчитать показатель чистого приведенного дохода.

- 3. Требуется оценить инвестиционный проект со сроком реализации четыре года, если начальные инвестиции составляют 30 млн. руб.; денежные потоки по годам: 12 млн. руб.; 11 млн. руб.; 15 млн. руб.; 9 млн. руб. Ставка дисконтирования по проекту (без учета инфляции) — 13 %. Необходимо учесть также, что средний индекс инфляции — 6 %.

Задачи для самостоятельного решения

1. Имеются следующие данные по проекту (табл. 2.9):

Таблица 2.9

Показатель | Год | ||||

1 | 2 | 3 | 4 | 5 | |

Размер инвестиций, тыс. руб. | 6 000 | — | — | — | — |

Выручка от реализации, тыс. руб. | — | 3 000 | 4 000 | 5 000 | 5 000 |

Амортизация, % | — | 25 | 25 | 25 | 25 |

Текущие расходы, тыс. руб. | — | 1 000 | 1 200 | 1 500 | 1 500 |

Определить срок окупаемости капитальных вложений и простую норму прибыли.

2. Сравните по критериям NPV и IRR два проекта, если стоимость капитала 11%. Данные по проектам представлены в табл. 2.10:

Таблица 2.10

Проект | Величина денежного потока в соответствующем периоде, тыс. руб. | ||||

0 | 1 | 2 | 3 | 4 | |

А | -4 000 | 1 500 | 1 500 | 1 500 | 1 500 |

Б | -6 000 | 500 | 1 000 | 2 000 | 6 000 |

- 3. Рассчитать модифицированную ставку доходности инвестиционного проекта стоимостью 10 млн. руб., обеспечивающего в течение семи лет ежегодный доход в размере 2 млн. руб. Инвестиции осуществляются в течение 3 лет и составят по годам соответственно: 30, 50 и 20% от стоимости проекта. Сберегательный банк предлагает 6% годовых по срочным вкладам продолжительностью 12 месяцев.

- 4. Инвестор рассматривает инвестиционный проект, характеризующийся следующими данными: капитальные вложения — 6 500 тыс. руб., период реализации проекта — три года. Доходы по годам распределяются следующим образом: 2 500; 2 500; 3 000, (тыс. руб.). Ставка дисконтирования (без учета инфляции) — 11 %, среднегодовой темп инфляции — 7 %. Оценить проект по показателю NPV с учетом и без учета инфляции.

- 5. Инвестор планирует вложить в инвестиционный проект 13 млн. руб. Рассматриваются два варианта получения дохода: либо через три года может быть получено 17 млн. руб., либо через один год — 14 млн. руб.

Требуемая норма прибыли — 12 %. Выберите наиболее предпочтительный вариант вложений.

6. С целью снижения затрат на производство руководство предприятия решило ввести новый автоматический станок. В ходе оценки было выявлено, что данный проект имеет IRR = 30 % (при установленной норме 14%). Стоимость станка 2 500 тыс. руб., включая доставку и наладку. Приобретение станка планируется осуществить за счет долгосрочного кредита на четыре года под 16 % годовых с выплатой в конце каждого года. Ежегодные затраты на содержание и обслуживание станка составляют 200 тыс. руб. Ставка налога на прибыль равна 24 %.

Альтернативным вариантом является аренда станка за 750 тыс. руб. в год (включая техобслуживание) с уплатой в конце каждого года с первого по четвертый. Стоимость доставки и наладки в момент времени t = 0 дополнительно составит 750 тыс. руб.

Фактический срок службы станка составляет 8 лет. Однако прогнозируется, что через четыре года ожидаемая рыночная стоимость станка будет равна его балансовой. стоимости Необходимо выбрать оптимальный вариант с учетом того, что через четыре года на предприятии планируется внедрение новой линии, и использование данного станка уже не потребуется.

7. Оценить инвестиционный проект стоимостью 20 млн. руб. (вложения осуществляются в момент времени t = 0). Известно, что срок жизни проекта составляет 5 лет. Амортизация начисляется равномерно. Ставка налогообложения прибыли 24 %. Необходимая норма прибыли (включающая инфляционную премию, равную 9 %) составляет 14 %.

Величины денежного потока рассчитаны в соответствии с уровнем цен в момент времени t =0, влияние инфляции на эти цены не учитывается. Денежный поток по проекту отражен в табл. 2.11:

Таблица 2.11

Показатель | Период | ||||

1 | 2 | 3 | 4 | 5 | |

Ожидаемый денежный приток, млн. руб. | 6 | 8 | 10 | 8 | 6 |

Ожидаемый денежный отток, млн. руб. | 1,5 | 2 | 3 | 2 | 2 |

Решение задачи оптимального распределения инвестиций

Такого рода задачи основаны на функции Беллмана и при решении используется метод обратной прогонки (см. Типовые задания). Также можно воспользоваться сервисом Процедура прямой прогонки.

Пример №1. Определите оптимальный план расширения производства трех предприятий, если известна их прибыль в год при отсутствии вложений и при инвестировании 1, 2, 3 или 4 млн. Определите, при каком инвестировании будет максимальный процент прироста прибыли.

| f1 | f2 | f3 | xi |

| 40 | 30 | 35 | 0 |

| 90 | 110 | 95 | 1 |

| 395 | 385 | 270 | 2 |

| 440 | 470 | 630 | 3 |

| 620 | 740 | 700 | 4 |

I этап. Условная оптимизация.

1-ый шаг. k = 3.

| e2 | u3 | e3 = e2 — u3 | f3(u3) | F*3(e3) | u3(e3) |

| 1 | 0 | 1 | 35 | ||

| 1 | 0 | 95 | 95 | 1 | |

| 2 | 0 | 2 | 35 | ||

| 1 | 1 | 95 | |||

| 2 | 0 | 270 | 270 | 2 | |

| 3 | 0 | 3 | 35 | ||

| 1 | 2 | 95 | |||

| 2 | 1 | 270 | |||

| 3 | 0 | 630 | 630 | 3 | |

| 4 | 0 | 4 | 35 | ||

| 1 | 3 | 95 | |||

| 2 | 2 | 270 | |||

| 3 | 1 | 630 | |||

| 4 | 0 | 700 | 700 | 4 |

2-ый шаг. k = 2.

| e1 | u2 | e2 = e1 — u2 | f2(u2) | F*2(e1) | F1(u2,e1) | F*2(e2) | u2(e2) |

| 1 | 0 | 1 | 30 | 95 | 125 | 125 | 0 |

| 1 | 0 | 110 | 0 | 110 | |||

| 2 | 0 | 2 | 30 | 270 | 300 | ||

| 1 | 1 | 110 | 95 | 205 | |||

| 2 | 0 | 385 | 0 | 385 | 385 | 2 | |

| 3 | 0 | 3 | 30 | 630 | 660 | 660 | 0 |

| 1 | 2 | 110 | 270 | 380 | |||

| 2 | 1 | 385 | 95 | 480 | |||

| 3 | 0 | 470 | 0 | 470 | |||

| 4 | 0 | 4 | 30 | 700 | 730 | ||

| 1 | 3 | 110 | 630 | 740 | 740 | 1 | |

| 2 | 2 | 385 | 270 | 655 | |||

| 3 | 1 | 470 | 95 | 565 | |||

| 4 | 0 | 740 | 0 | 740 |

3-ый шаг. k = 1.

| e0 | u1 | e1 = e0 — u1 | f1(u1) | F*1(e0) | F0(u1,e0) | F*1(e1) | u1(e1) |

| 1 | 0 | 1 | 40 | 125 | 165 | 165 | 0 |

| 1 | 0 | 90 | 0 | 90 | |||

| 2 | 0 | 2 | 40 | 385 | 425 | 425 | 0 |

| 1 | 1 | 90 | 125 | 215 | |||

| 2 | 0 | 395 | 0 | 395 | |||

| 3 | 0 | 3 | 40 | 660 | 700 | 700 | 0 |

| 1 | 2 | 90 | 385 | 475 | |||

| 2 | 1 | 395 | 125 | 520 | |||

| 3 | 0 | 440 | 0 | 440 | |||

| 4 | 0 | 4 | 40 | 740 | 780 | 780 | 0 |

| 1 | 3 | 90 | 660 | 750 | |||

| 2 | 2 | 395 | 385 | 780 | |||

| 3 | 1 | 440 | 125 | 565 | |||

| 4 | 0 | 620 | 0 | 620 |

Примечание: Столбцы 1 (вложенные средства), 2 (проект) и 3 (остаток средств) для всех трех таблиц одинаковы, поэтому их можно было бы сделать общими. Столбец 4 заполняется на основе исходных данных о функциях дохода, значения в столбце 5 берутся из столбца 7 предыдущей таблицы, столбец 6 заполняется суммой значений столбцов 4 и 5 (в таблице 3-го шага столбцы 5 и 6 отсутствуют).

В столбце 7 записывается максимальное значение предыдущего столбца для фиксированного начального состояния, и в 8 столбце записывается управление из 2 столбца, на котором достигается максимум в 7.

Этап II. Безусловная оптимизация.

Из таблицы 3-го шага имеем F*1(e0 = 4 млн.руб.) = 780 тыс.руб., то есть максимальная прибыль от инвестирования e0 = 4 млн.руб. равна 780 тыс.руб.

Из этой же таблицы получаем, что первому предприятию следует выделить u*1(e0 = 4 млн.руб.) = 0 млн.руб.

При этом остаток средств составит: e1 = e0 — u1, e1 = 4 — 0 = 4 млн.руб.

Из таблицы 2-го шага имеем F*2(e1 = 4 млн.руб.) = 740 тыс.руб., т.е. максимальная прибыль при e1 = 4 млн.руб. равна 740 тыс.руб.

Из этой же таблицы получаем, что второму предприятию следует выделить u*2(e1 = 4 млн.руб.) = 1 млн.руб.

При этом остаток средств составит: e2 = e1 — u2, e2 = 4 — 1 = 3 млн.руб.

Последнему предприятию достается 3 млн.руб. Итак, инвестиции в размере 4 млн.руб. необходимо распределить следующим образом: первому предприятию ничего не выделять, второму предприятию выделить 1 млн.руб., третьему предприятию выделить 3 млн.руб., что обеспечит максимальную прибыль, равную 780 тыс.руб.

Пример №2. Имеются 4 предприятия, между которыми необходимо распределить 100 тыс. усл. ед. средств. Значения прироста выпуска продукции на предприятии в зависимости от выделенных средств Х представлены в таблице. Составить оптимальный план распределения средств, позволяющий максимизировать общий прирост выпуска продукции.

Таблица 1

Денежные потоки инвестиционного проекта, тыс. руб.

Годы | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

Инвестиции, тыс. руб. Чистые денежные поступления, тыс. руб. | 300 — | 270 — | 250 — | — 350 | — 420 | — 400 | — 610 |

Определить простой срок окупаемости инвестиционного проекта и срок окупаемости проекта с использованием дисконтирования.

Задача 8. Определите индекс рентабельности инвестиций, если затраты на инвестиционный проект составят 200 тыс. руб., от его осуществления ожидается ежегодная прибыль в сумме 120 тыс. руб. Срок его жизни определен в 3 года, ставка дисконтирования 10%.

Задача 9. Фирма рассматривает инвестиционный проект, по которому планируется формирование портфеля ценных бумаг. Срок вложения инвестиций составляет 3 года, суммы инвестиций распределены следующим образом: 1-й год – 20 тыс. руб., 2-ой год – 23 тыс. руб.

,3-й год – 28 тыс. руб. Сразу же после завершения вложений (через1 год) поступает отдача от инвестиций в течение 5 лет: 1-й год –6 тыс. руб., 2-ой год – 10 тыс. руб., 3-ий год – 12 тыс. руб., 4-й год – 15 тыс. руб., 5-й год – 18 тыс. руб.

10. Фирма рассматривает инвестиционный проект. Срок вложения инвестиций составляет 3 года, суммы инвестиций распределены следующим образом: 1-й год – 20 млн руб., 2-й год – 23 млн руб.,3-й год – 28 млн руб. Сразу же после завершения вложений поступает отдача от инвестиций в течение 5 лет:

Оценить эффективность проекта статическими и динамическими методами. Для расчета внутренней нормы доходности предлагается взять процентные ставки в пределе от 8% и 20%.

ТК – 6. Задание

Задача 1. Компания намерена проинвестировать до 65 млн рублей в следующем году. Подразделения компании представили свои предложения по возможному инвестированию (табл. 1).

Таблица 1

Результаты оценки экономической эффективностиинвестиционных проектов, млн руб.

Проект | Инвестиции | IRR, % | NPV |

A | 50 | 15 | 12 |

Б | 35 | 19 | 15 |

В | 30 | 28 | 42 |

Г | 25 | 26 | 18 |

Д | 15 | 20 | 10 |

Е | 10 | 37 | 11 |

Ж | 10 | 25 | 13 |

З | 12 | 18 | 10 |

Выберите наиболее приемлемую комбинацию проектов, если в качестве критерия используются: 1) NPV; 2)IRR.

Задача 2. Имеется ряд инвестиционных проектов, требующих равную величину стартовых капиталов – 250 тыс. руб. Предполагаемая доходность – 10%. Требуется выбрать оптимальный из них, если потоки платежей характеризуются следующим образом (тыс. руб.): Проект А: 150; 200. Проект Б: 80; 90; 130. Проект В: 130; 230.

Задача 3. Предприятие планирует инвестировать 120 млн руб. Планируемая доходность – 10%. Рассматриваются следующие инвестиционные проекты (млн руб.):

А: -70; 50; 65; 70; 78;

Б: -80; 60; 40; 80; 90;

В: -60; 40; 55; 55; 62;

Г: -50; 20; 38; 45; 50.

Выберите проекты, которые следует принять в планируемом году, т. е. оптимизируйте структуру проектов во времени.

Задача 4. Предприятие планирует инвестировать в основные фонды80 млн руб. Цена источников финансирования составляет 12%. Рассматриваются четыре альтернативных проекта со следующими потоками платежей (млн руб.):

проект А: -35; 11; 16; 18; 17;

проект Б: -25; 9; 13; 17; 10;

проект В:-45; 17; 20; 20; 20;

проект Г: -20; 9;10; 11; 11.

Выберите принимаемые к реализации проекты, если они поддаются дроблению.

Задача 5. Фирма планирует инвестировать в основные фонды 90 млн руб. Цена источников финансирования составляет 10%. Рассматриваются четыре альтернативных проекта со следующими потоками платежей (млн руб.):

проект А: -45; 12; 18; 20; 21;

проект Б: -35; 11; 14; 18; 18;

проектВ:-50; 18; 21; 23; 20;

проект Г: -30; 10;10; 12; 15.

Выберите принимаемые к реализации проекты, если они не поддаются дроблению.

Задача 6. На основании данных табл. 5 необходимо провести сравнительный анализ инвестиционной привлекательности взаимоисключающих проектов, используя следующие показатели: срок окупаемости; дисконтированный срок окупаемости; чистая текущая стоимость; внутренняя норма рентабельности; индекс рентабельности.

Укажите, по какому критерию необходимо оценивать инвестиционную привлекательность альтернативных проектов.

Таблица 5

Оценка экономической эффективностии окупаемости инвестиционных проектов

Показатели | Процентная ставка – 10% | Процентная ставка – 16% | ||

Проект А | Проект Б | Проект А | Проект Б | |

Срок окупаемости, лет | 2,2 | 3,5 | 2,2 | 3,5 |

Дисконтированный срок окупаемости, лет | 2,6 | 4,3 | 2,8 | 4,8 |

Чистая текущая стоимость проекта, млн р. | 164,4 | 163,0 | 104,2 | 83,3 |

Внутренняя норма рентабельности, % | 30 | 25 | 30 | 25 |

Индекс рентабельности, коэф. | 1,70 | 1,73 | 1,52 | 1,39 |

Задача 7. На основании данных табл. 6 требуется:

1) провести сравнительный анализ привлекательности взаимоисключающих проектов, используя следующие показатели (для всех проектов цена инвестированного капитала равна 10%); срок окупаемости; дисконтированный срок окупаемости; чистая текущая стоимость; индекс рентабельности;

2) указать критерий оценки, использование которого является предпочтительным при определении инвестиционной привлекательности альтернативных проектов;

3) определить для проектов А и Б предел использования показателя IRR.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.