- Выбор формата представления для процентных ставок

- Деление числа на 100

- Составление пропорции

- Соотношения чисел

- Задачи на проценты с решением

- Задача №8

- Задача2

- Задачи на проценты с решением

- Как найти процент по кредиту или вкладу?

- Как посчитать проценты на депозит в excel для выбора вклада

- Как рассчитать дифференцированный платеж

- Какие данные нужны

- Какими бывают ежемесячные платежи

- Какой способ выбрать?

- Расчет процентов по вкладу в excel

- Соотношения чисел

- Состав суммы кредита

- Составление пропорции

- Таблица расчета процентов по вкладу

- Тип 2. нахождение числа по его проценту

- Три метода начисления процентов в зависимости от выбранного периода

Выбор формата представления для процентных ставок

Особое внимание следует уделить числовому форматированию ячеек. В частности, ячейки с процентными ставками и ячейки, в которых задаются шаг изменения и начальное значение процентной ставки, отформатируйте как процентные. Насколько это важно, вы поймете из приведенного ниже примера.

Бухгалтер одного из предприятий при расчете начислений в один из обязательных фондов перепутал ставку 0,06% со ставкой 0,06 и в течение года перевыполнил план по данному сбору на 99 лет вперед. А по налогу на прибыль заработал пеню.

Для того чтобы выбрать формат для ячеек с процентными ставками, выполните следующие действия:

- Выделите форматируемую область, нажмите правую кнопку мыши и выберите в контекстном меню команду Формат ячеек.

- В диалоговом окне Формат ячеек перейдите на вкладку Число. В списке Числовые форматы выделите элемент Процентный (рис. 3.16), задайте необходимое число десятичных знаков (например, 2) и нажмите кнопку ОК.

Источник

Деление числа на 100

При делении на 100 получается 1% от этого числа. Это правило можно использовать по-разному. Например, чтобы узнать процент от суммы, нужно умножить их на размер 1%. А чтобы перевести известное значение, следует разделить его на размер 1%. Этот метод отлично помогает в вопросе, как перевести целое число в проценты.

Представьте, что вы пришли в магазин за шоколадом. Обычно он стоит 250 рублей, но сегодня скидка 15%. Если у вас есть дисконтная карта магазина, шоколад обойдется вам в 225 рублей. Чем будет выгоднее воспользоваться: скидкой или картой?

Как решаем:

Ответ: выгоднее воспользоваться скидкой 15%. Составление пропорцииПропорция — определенное соотношение частей между собой. С помощью метода пропорции можно рассчитать любые %. Выглядит это так: Читается: a относится к b так, как с относится к d. Также важно помнить, что произведение крайних членов равно произведению средних. Чтобы узнать неизвестное из этого равенства, нужно решить простейшее уравнение. Рассмотрим пример. На сколько выгодно покупать спортивную футболку за 1390 рублей при условии, что в магазине в честь дня всех влюбленных действует скидка 14%?

Ответ: купить спортивную футболку выгоднее на 194,6 рубля. Соотношения чиселЕсть случаи, при которых можно использовать простые дроби.

Задача для тренировки. В черную пятницу вы нашли отличный пиджак со скидкой 25%. В обычный день он стоит 8500 рублей, но сейчас с собой есть только 6400 рублей. Хватит ли средств для покупки?

Ответ: средств хватит, так как пиджак стоит 6375 рублей. Задачи на проценты с решениемКак мы уже убедились, решать задачи на проценты совсем несложно. Для закрепления материала рассмотрим реальные примеры на проценты из учебников и несколько заданий для подготовки к ЕГЭ. Задача 1. Организм взрослого человека на 70% состоит из воды. Какова масса воды в теле человека, который весит 76 кг? 76 : 100 = 0,76 — 1% от массы человека Ответ: масса воды 53,2 кг Задача 2. Цена товара понизилась на 40%, затем еще на 25%. На сколько процентов понизилась цена товара по сравнению с первоначальной ценой? Обозначим первоначальную цену товара через х. После первого понижения цена станет равной. Второе понижение цены составляет 25% от новой цены 0,6х, поэтому после второго понижения получим: 0,6х — 0,25 * 0,6x = 0,45x После двух понижений изменение цены составит: Так как величина 0,55x составляет 55% от величины x, то цена товара понизилась на 55%. Задача 3. Четыре пары брюк дешевле одного пальто на 8%. На сколько процентов пять пар брюк стоят дороже, чем одно пальто? По условиям задачи стоимость четырех пар брюк — это 92% от стоимости пальто Получается, что стоимость одной пары брюк — это 23% стоимости пальто. Теперь умножим стоимость одной пары брюк на пять и узнаем, что пять пар брюк обойдутся в 115% стоимости пальто. Ответ: пять пар брюк на 15% дороже, чем одно пальто. Задача 4. Семья состоит из трех человек: муж, жена и дочь-студентка. Если зарплата мужа вырастет в два раза, общий доход семьи возрастет на 67%. Если дочери в три раза урежут стипендию, общий доход этой семьи уменьшится на 4%. Вычислить, какой процент в общий доход семьи приносит заработок жены. По условиям задачи общий доход семьи напрямую зависит от доходов мужа. Благодаря увеличению зарплаты общий доход семьи вырастет на 67%. Значит, зарплата мужа составляет как раз 67% от общего дохода. Если стипендия дочери уменьшится в три раза (т.е. на 1/3), останется 2/3 — это и есть 4%, на которые уменьшился бы семейных доход. Можно составить простую пропорцию и выяснить, что раз 2/3 стипендии — это 4% дохода, то вся стипендия — это 6%. А теперь отнимем от всего дохода вклад мужа и дочери и узнаем, какой процент составляет заработок жены в общем доходе семьи: 100 – 67 – 6 = 27. Ответ: заработок жены составляет 27%. Задача 5. В свежих абрикосах 90% влаги, а в сухофрукте кураге только 5%. Сколько килограммов абрикосов нужно, чтобы получить 20 килограммов кураги? Исходя из условия, в абрикосах 10% питательного вещества, а в кураге в концентрированном виде — 95%. Поэтому в 20 килограммах кураги 20 * 0,95 = 19 кг питательного вещества. На вопрос задачи мы ответим, если разделим одинаковое количество питательного вещества, которое содержится в разных объемах свежих абрикосов и кураги, на его процентное содержание в абрикосах. Ответ: 190 кг свежих абрикосов потребуется для изготовления 20 кг кураги. Источник |

Задача №8

Некто вложил деньги в акции компьютерной фирмы. Для этого взят кредит в 4 млн. руб. под 20% годовых. В первой год акции принесли 5 млн. руб., во второй – 6 млн. руб. прибыль в обоих случаях была вложена в другие акции с доходностью 15% годовых.

Решение.

МВСД(E26:G26;0,2;0,15)=71%

Задача №9

Некто взял в банке кредит в 5 млн. руб. под 35% годовых, рассчитывая через несколько лет получишь прибыль, из которой вернуть банку 15 млн. руб. Как с помощью Excel определить, на сколько лет банк может выдать такой кредит (при условии возврата всех денег сразу, ежегодные платежи отсутствуют)?

Решение.

15/5/1,35 = 1,35

Задача №10

Банк выдал кредит в 15 млн. руб. на 10 лет, рассчитывая без промежуточных платежей в итоге получить утроенную сумму. Как с помощью Excel определить, какую процентную ставку он должен установить?

Решение.

НОМИНАЛ(2;10)-1= 16,1%

Задача №11

Некто собирается взять в начале года кредит в 5 млн. руб. на три года с возвратом в первый год 1 млн. руб., во второй – 3 млн. руб., и в третий – 4 млн. руб. Деньги он собирается вложить в дело под 20% годовых. Как с помощью Excel определить, выгодно ли такое вложение?

Решение.

МВСД(E20:H20;0;0,2)=0,026

Значение положительное, следовательно, операция выгодна.

Задача №12

Некто взял в банке ссуду в 15 млн. руб. на 5 лет под 20% годовых. Написать формулу вычисления с помощью Excel суммы ежегодных выплат по ссуде.

Решение.

ПЛТ(0,2;5;-15;0) = 5,016 млн. р.

Задача №13

Некто сделал вклад в 3 млн. руб. на 4 года, планируя в течение этого срока не делать никаких снятий, а в конце срока получить 10 млн. руб. Как с помощью Excel определить, под какой процент он должен положить деньги?

Решение.

Эффективная ставка: 10/3 – 1 = 2,3333

НОМИНАЛ(2,3333;4)-1=40,48%

Задача №14

Некто собирается взять через год кредит в 5 млн. руб. на 3 года с возвратом в первый год 1 млн. руб., во второй – 2 млн. руб. и в третий – 4 млн. руб. Деньги он собирается вложить в дело под 20% годовых. Как с помощью Excel определить, выгодно ли такое вложение?

Решение.

МВСД(F44:H44;0;0,2)=-0,02

Значение отрицательное, следовательно, операция не выгодна.

Задача №15

Некто взял в банке ссуду в 15 млн. руб. на 5 лет под 20% годовых. Написать формулу вычисления с помощью Excel платы по процентам за первый, второй и третий год.

Решение.

ПРПЛТ(0,2;1;5;-15) = 3 млн. р.

ПРПЛТ(0,2;2;5;-15) = 2,597 млн. р.

ПРПЛТ(0,2;3;5;-15) = 2,113 млн. р.

Задача №16

Как с помощью Excel определить, сколько денег окажется на счету, если каждый год в течение пяти лет вкладывать по 1 млн. руб. при условии, что банк гарантирует доход 15%? Как проверить это решение с помощью обратной функции?

Решение.

БС(0,15;5;-1;0) = 6,742

Проверка:

ПС(0,15;5;-1;6,742) = 0.

Задача №17

Некто собирается взять в начале года кредит в 5 млн. руб. на три года с возвратом в первый год 1 млн. руб., во второй – 2 млн. руб. и в третий – 4 млн. руб. Деньги он собирается вложить в дело под 20% годовых. Как с помощью Excel определить, выгодно ли такое вложение?

Решение.

МВСД(E56:H56;0;0,2) = 0,073

Значение положительное, следовательно, операция выгодна.

Задача №18

Банк принимает вклады в 10 млн. руб. на 5 лет с правом ежегодного снятия клиентом по 1 млн. руб. Как с помощью Excel определить, какую процентную ставку он должен установить, чтобы в конце срока выплатить сумму в 25 млн. руб.?

Решение.

ВСД(E59:J59;0,2)=0,266

Задача №19

Некто хочет сделать заем в конце года из расчета 15% годовых с ежегодной выплатой 2млн. руб., погашение которого гарантируется в течение 5 лет. Как с помощью Excelопределить, на какую сумму можно сделать такой заем? Как проверить решение с помощью обратной функции?

Решение.

ПС(0,15;5;-2;0;1)= 7,71 млн. р.

Проверка:

БС(0,15;5;-2;7,71;1) = 0.

Задача №20

Некто собирается в начале года вложить деньги в предприятие стоимостью 50 млн. руб., рассчитывая получить в первый год доход в 15 млн. руб., во второй – 30 млн. руб., в третий – 40 млн. руб. Как с помощью Excelопределить, выгодно ли такое вложение, если степень инфляции – 8%?

Решение.

ВСД(F66:I66) = 0,269

Внутренняя норма доходности больше инфляции, следовательно, предприятие выгодно.

Задача №21

Некто взял ссуду в 10 млн. руб. на 2 года под 40% годовых. Как с помощью Excel определить общую плату за кредит и сумму основного платежа и платы по процентам за каждый год? Чему должна быть равна сумма основного платежа и платы по процентам за каждый год?

Решение.

Определим общую сумму платежа:

ПЛТ(0,4;2;-10;0)= 8,167

Погашения основного долга.

1-ый год: ОСПЛТ(0,4;1;2;-10;0) = 4,167;

2-ый год: ОСПЛТ(0,4;2;2;-10;0) = 5,83.

Погашение процентов:

1-ый год: ПРПЛТ(0,4;1;2;-10;0) = 4;

2-ый год: ПРПЛТ(0,4;2;2;-10;0) = 2,33.

Задача №22

Некто собирается в конце года вложить деньги в предприятие стоимостью 50 млн. руб., рассчитывая получить в первый год доход в 15 млн. руб., во второй – 30 млн. руб., в третий – 40 млн. руб. Как с помощью Excel определить, выгодно ли такое вложение, если степень инфляции – 8%?

Решение.

ВСД(G78:I78)= 0,58

Внутренняя норма доходности больше инфляции, следовательно, предприятие выгодно.

Задачи 23 – 32

Найти величину амортизации имущества за каждый год следующими способами:

— стандартного учета амортизации;

— постоянного учета амортизации;

— непосредственного учета амортизации;

— двукратного учета амортизации.

Сравнить полученные результаты.

По результатам расчета амортизации каждым из способов построить диаграммы, отражающие зависимость величины амортизации от времени (т.е. по годам). Тип диаграмм выбрать по своему желанию (столбиковая, круговая и др). Для каждого способа расчета амортизации использовать разные виды диаграмм.

К задаче 23

Начальная стоимость некоторого имущества составляет 1 млн. руб., конечная стоимость – 150 тыс. руб., срок эксплуатации – 6 лет.

Решение.

Линейный метод:

АПЛ(1000;150;6)

1 | 2 | 3 | 4 | 5 | 6 |

141,666667 | 141,6666667 | 141,6667 | 141,6667 | 141,6667 | 141,6667 |

Метод суммы годовых чисел:

АСЧ(1000;150;6;E81:J81)

1 | 2 | 3 | 4 | 5 | 6 |

242,857143 | 202,3809524 | 161,9048 | 121,4286 | 80,95238 | 40,47619 |

Метод фиксированного уменьшения остатка:

=ФУО(1000;150;6;E81:J81)

1 | 2 | 3 | 4 | 5 | 6 |

271,00р. | 197,559 | 144,0205 | 104,991 | 76,5384 | 55,7965 |

Двкратное уменьшение остатка:

=ФУО(1000;150;6;E81:J81)

1 | 2 | 3 | 4 | 5 | 6 |

333,33р. | 222,2222222 | 148,1481 | 98,76543 | 47,53086 | 0 |

Задача2

Требуется накопить за 5 лет сумму 1 000 000 руб. Определить величину регулярных пополнений вклада, если процентная ставка составляет 10% годовых, пополнение вклада производится ежеквартально, капитализация процентов также производится ежеквартально, на счету уже содержится 100 000 руб.

Решение2 Накопить за счет взносов нам потребуется всего 900 000руб. (1 000 000-100 000). Ежеквартальный платеж может быть вычислен по формуле =ПЛТ(10%/4; 5*4; -100000;1000000; 0) , результат -32732,42р.

Все параметры функции ПЛТ() выбираются аналогично предыдущей задаче, кроме значения ПС = -100000р., который требует пояснения. Вспомним, что для аннуитета справедливо тождество: ПС СУММ(ОСПЛТ()) БС=0, т.е. ПС (-900000р.) 1 000 000=0. Отсюда получим ПС = -100000р.

Примечание . В файле примера также приведен расчет графика прироста вклада без использования формул аннуитета (см. столбцы K:O).

Источник

Задачи на проценты с решением

Как мы уже убедились, решать задачи на проценты совсем несложно. Для закрепления материала рассмотрим реальные примеры на проценты из учебников и несколько заданий для подготовки к ЕГЭ.

Задача 1. Организм взрослого человека на 70% состоит из воды. Какова масса воды в теле человека, который весит 76 кг?

76 : 100 = 0,76 — 1% от массы человека

Ответ: масса воды 53,2 кг

Задача 2. Цена товара понизилась на 40%, затем еще на 25%. На сколько процентов понизилась цена товара по сравнению с первоначальной ценой?

Обозначим первоначальную цену товара через х. После первого понижения цена станет равной.

Второе понижение цены составляет 25% от новой цены 0,6х, поэтому после второго понижения получим:

0,6х — 0,25 * 0,6x = 0,45x

После двух понижений изменение цены составит:

Так как величина 0,55x составляет 55% от величины x, то цена товара понизилась на 55%.

Задача 3. Четыре пары брюк дешевле одного пальто на 8%. На сколько процентов пять пар брюк стоят дороже, чем одно пальто?

По условиям задачи стоимость четырех пар брюк — это 92% от стоимости пальто

Получается, что стоимость одной пары брюк — это 23% стоимости пальто.

Теперь умножим стоимость одной пары брюк на пять и узнаем, что пять пар брюк обойдутся в 115% стоимости пальто.

Ответ: пять пар брюк на 15% дороже, чем одно пальто.

Задача 4. Семья состоит из трех человек: муж, жена и дочь-студентка. Если зарплата мужа вырастет в два раза, общий доход семьи возрастет на 67%. Если дочери в три раза урежут стипендию, общий доход этой семьи уменьшится на 4%. Вычислить, какой процент в общий доход семьи приносит заработок жены.

По условиям задачи общий доход семьи напрямую зависит от доходов мужа. Благодаря увеличению зарплаты общий доход семьи вырастет на 67%. Значит, зарплата мужа составляет как раз 67% от общего дохода.

Если стипендия дочери уменьшится в три раза (т.е. на 1/3), останется 2/3 — это и есть 4%, на которые уменьшился бы семейных доход.

Можно составить простую пропорцию и выяснить, что раз 2/3 стипендии — это 4% дохода, то вся стипендия — это 6%.

А теперь отнимем от всего дохода вклад мужа и дочери и узнаем, какой процент составляет заработок жены в общем доходе семьи: 100 – 67 – 6 = 27.

Ответ: заработок жены составляет 27%.

Задача 5. В свежих абрикосах 90% влаги, а в сухофрукте кураге только 5%. Сколько килограммов абрикосов нужно, чтобы получить 20 килограммов кураги?

Исходя из условия, в абрикосах 10% питательного вещества, а в кураге в концентрированном виде — 95%.

Поэтому в 20 килограммах кураги 20 * 0,95 = 19 кг питательного вещества.

На вопрос задачи мы ответим, если разделим одинаковое количество питательного вещества, которое содержится в разных объемах свежих абрикосов и кураги, на его процентное содержание в абрикосах.

Ответ: 190 кг свежих абрикосов потребуется для изготовления 20 кг кураги.

Источник

Как найти процент по кредиту или вкладу?

Рассмотрим ряд задач, в которых требуется определить процент, под который был взят кредит или размещён вклад.

Задача 1.Рассчитать, на сколько процентов возрастает долг по кредиту

В июле планируется взять кредит в банке на сумму 6 млн руб. на срок 15 лет.

Условия его возврата таковы:

- каждый январь долг возрастает на r по сравнению с концом предыдущего года;

- с февраля по июнь каждого года необходимо выплатить часть долга;

- в июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года.

Найти r, если известно, что наибольший годовой платёж по кредиту составит не более 1,9 млн руб., а наименьший — не менее 0,5 млн руб.

Решение

Из условия задачи следует, что ежегодно основной долг по кредиту уменьшается на одну и ту же величину и составляет:

Задача 3.Рассчитать процент, при котором сумма на счёте вкладчика станет максимально возможной

В январе 2000 г. ставка по депозитам в банке составляла х% годовых, тогда как в январе 2001 г. она составила у% годовых, причём известно, что x y = 30. В январе 2000 г. вкладчик открыл счёт в банке, положив на него некоторую сумму. Через год, в январе 2001 г., вкладчик снял со счёта пятую часть этой суммы. Укажите значение х, при котором сумма на счёте вкладчика в январе 2002 г. станет максимально возможной.

Решение

S руб. — сумма вклада

x — проценты по вкладу в десятичной дроби в 2000 г.

y — проценты по вкладу в десятичной дроби в 2001 г.

y = 0,3 – x

Сумма вклада на 1 января 2001 г. = руб.

После снятия со счёта 1/5S на нём осталось:

Как посчитать проценты на депозит в excel для выбора вклада

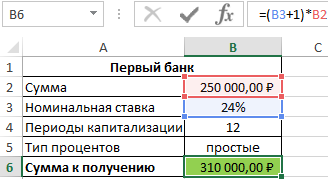

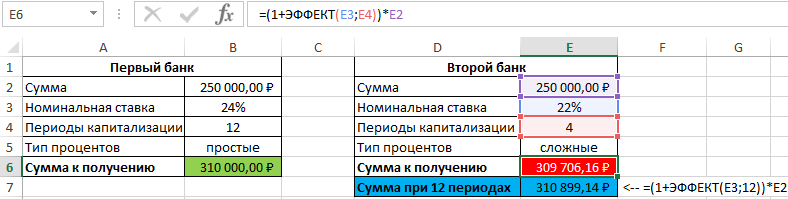

Пример 3. Два банка предлагают сделать депозитный вклад на одинаковую сумму (250000 рублей) на 1 год при следующих условиях:

- Номинальная ставка – 24%, простые проценты, 12 периодов капитализации.

- Номинальная ставка 22%, сложные проценты, начисляемые по итогам каждого периода, 4 периода капитализации.

Определить выгодный вариант, отобразить схему выплат.

В первом случае таблица выплат выглядит так:

Проценты – постоянная величина, рассчитываемая по формуле:

Описание аргументов (для создания абсолютной ссылки используйте клавишу F4):

- $B$2 – начальная сумма вклада;

- $B$3 – годовая ставка;

- $B$4 – число периодов капитализации вклада.

Сумма накопленных средств за каждый период рассчитывается как как сумма средств на счету за прошедший период и процентов, начисленных за текущий период. В итоге первый банк начислит 60000 рублей процентов, и вкладчик сможет забрать 310000 рублей.

Таблица начисления процентов по условиям второго банка:

В данном случае проценты не являются фиксированной величиной и зависят от итоговой суммы накоплений за предыдущий период (поэтому ссылка на ячейку L2 – абсолютная):

При расчете суммы за каждый период к текущему значению необходимо прибавить проценты за предыдущий период.

Для быстрого расчета итоговой суммы используем формулы:

- Первый банк:

- Второй банк:

Несмотря на то, что второй банк предлагает расчет с использованием сложных процентов, предложение первого банка оказалось выгоднее. Если бы число периодов капитализации совпадало (12), во втором банке вкладчик получил бы 310899,1 рублей, то есть больше денег, несмотря на более низкую номинальную процентную ставку.

Как рассчитать дифференцированный платеж

Дифференцированный платеж состоит из двух частей.

- Долговая часть ежемесячного платежа.

Она не изменяется и рассчитывается простым делением размера займа на срок займа.

300 000 / 24 = 12 500 руб.

- Процентная часть, рассчитываемая на остаток долга.

Чтобы узнать размер ежемесячной процентной переплаты, умножаем остаток тела кредита на процентную ставку по кредиту в месяц (ПС).

Проценты по кредиту = остаток тела кредита х ПС

ПС = % ставка в месяц = 12% / 12 = 0,01

300 000 х ПС = 300 000 х 0,01 = 3 000

Это и есть формула расчета процентов по кредиту.

Итак, наш первый взнос составляет 12 500 3 000 = 15 500 рублей. Следующие выплаты будут уменьшаться. Давайте рассмотрим их в таблице.

Расчет ежемесячного платежа при дифференцированном методе

Источник

Какие данные нужны

Формула состоит из трёх компонентов:

Второй и третий достаточно ясны:

2. Значения — сколько денег потрачено на инвестиции и сколько возвращается. 3. Даты — когда именно средства приходят или уходят.

Первый компонент формулы — ставка дисконтирования. Обычно деньги со временем обесцениваются, и на одну и ту же сумму в будущем можно купить меньше, чем сейчас. Это значит, что нынешние 100 рублей равны, допустим, 120 рублям в 2025 году.

Если инвестор хочет не просто сохранить деньги, но и заработать, ему нужно учесть постепенное обесценивание валюты. Есть много способов это сделать, но самый простой — посмотреть доходность по надёжным облигациям: к примеру Параметры облигации федерального займа SU26234RMFS3 / Московская биржа , ОФЗ 26234 — 4,5%.

Какими бывают ежемесячные платежи

Рассчитать ежемесячный платеж можно двумя способами. От этого будет зависеть размер и характер выплат.

Можно погашать долг одинаковыми взносами каждый месяц. Основной долг разделят на части, увеличивающиеся к концу срока. А процентные части будут начислять на остаток долга.

Получается, в начале ваша выплата будет состоять из малой доли основного долга и из большой доли процентов, которые начисляются на большой остаток. Со временем остаток будет уменьшаться, а вслед за ним и часть начисленных процентов.

Выходит, что ближе к концу срока выплата будет состоять из большой доли основного долга и из меньшей – процентной. Такой способ называется аннуитетным. Для многих он считается наиболее выгодным, так как размер регулярной выплаты в таком случае фиксированный.

Важно: оформление кредита на долгий срок уменьшает размер регулярных выплат, но это значит, что вы долго будете выплачивать проценты на остаток основного долга и доберетесь до погашения основного долга только в конце.

Еще один способ расчета называется дифференцированным. Основной долг делится на равные части, проценты рассчитываются на остаток долга.

В начале вы будете платить фикс по основному долгу и высокую процентную часть, а ближе к концу – фикс по основному долгу и низкую процентную часть.

Важно: не расстраивайтесь, если банк назначил вам аннуитетный способ, а вы хотите дифференцированный. Вы можете платить больше установленных выплат и уменьшать размер переплаты, досрочно погашая кредит.

Какой способ выбрать?

При выборе кредита и расчете ежемесячных платежей, следует учитывать особенности первого и второго варианта.

Обратите внимание на суммы первых ежемесячных выплат при дифференцированной платежной системе — они завышенные. Это может принести определенные трудности при оплате. Поэтому при дифференцированном способе погашения кредита особое внимание уделяется платежеспособности заёмщика.

Аннуитетный способ подойдет тем, чей доход нестабилен. Или значительная его часть уходит на выплату долга. Несмотря на то, что вы платите равномерно, это не значит, что вы так же последовательно гасите долг. При аннуитетном способе вы платите сначала проценты банку, потом возвращаете долг.

Предоставленные расчеты не являются единственными. Некоторые банки могут использовать свои методы начисления процентов и расчета графика платежей. Для того, чтобы рассчитать кредит самостоятельно, следует уточнять в банках систему их расчетов.

Но при любом способе погашения долга следует учитывать инфляцию. Впрочем, для вас это может быть и хорошей новостью — в том случае, если ваш доход увеличивается вместе с ростом инфляции. Тогда со временем траты на погашение кредита для вас будут все менее и менее существенны.

Источник

Расчет процентов по вкладу в excel

В предыдущем посте я обещала облегчить вашу учетную участь и рассказать вам о том, как обычный Excel может помочь с выбором депозита. Причем, выгодного вам, а не только банку. Обещала – выполняю. Следуя моей инструкции, вы легко сможете определить, какие условия по банковским вкладам принесут вам наибольший доход.

За расчет потенциальной доходности в Microsoft Excel отвечает специальная функция БС ( Будущая Стоимость (Future Value (FV) – о ней мы говорили здесь). Для того, чтобы ее вызвать, нажмите на символ f x ,слева от строки ввода значений и адресов ячеек.

В открывшемся Мастере функций в строке поиска функций введите БС и нажмите Ввод. Кликните мышью на подсвеченной синим цветом строке БС, как показано ниже.

Составляющим формулы расчета будущей стоимости FV = PV(1 r) n в Excel соответствуют следующие функции:

| Общее название | Функция в Excel | Краткое описание |

|---|---|---|

| FV (Future Value) | БС (Будущая Стоимость) | Будущая сумма вклада |

| PV (Present Value) | ПС (Текущая Стоимость) | Текущая стоимость вклада |

| n | КПЕР (Количество Периодов) | Число периодов начисления процентов по вкладу |

| r | СТАВКА | Процентная ставка по вкладу |

Заполняем ( вручную или указав адреса соответствующих ячеек) поля данными из нашего примера. Напомню, что мы решили открыть депозит, разместив на нем 10 000 рублей сроком 5 лет и под 10% годовых.

Ставку по вкладу указываем в виде десятичной дроби, т.е. 10% превратятся в 0,1. В Кпер ставим количество лет – у нас вклад на 5 лет, значит 5. Поле Плт оставляем пустым. В поле ПС начальную сумму вклада указываем со знаком “минус”, т.к. мы эти деньги отдаем, а не получаем.

Поле Тип заполняем с учетом того, как производится выплата процентов по нашему вкладу:

- если в конце срока ( на языке финансистов такой поток платежей называется постнумерандо), то ставим “0” или оставляем поле пустым;

- если в начале срока ( на языке финансистов такой поток платежей называется пренумерандо), то ставим “1”.

В случае если проценты по вкладу начисляются ежемесячно или ежеквартально, то в поле Ставка годовую процентную ставку следует разделить на 12 или 4 соответственно в виде десятичной дроби. Вместе с этим нужно внести изменения в Кпер, пересчитав количество выплат: при ежемесячном начислении в течение 5 лет ставим 60 ( 12 мес. х 5 лет); при квартальном – 20 ( 4 кв. х 5 лет).

А теперь: внимание – вопрос. Как изменится доходность нашего вклада в случае начисления банком сложных процентов в конце каждого месяца, а не года, как мы считали до этого, на протяжении 5 лет? Давайте посмотрим. Напомню, до этого у нас получалась сумма в размере 16 105 руб. Заполняем поля и нажимаем “ОК”.

Получаем 16 453 рубля. Как видите, разница 343 рубля. А главное: чем больше сумма вашего вклада и время его размещения, тем ощутимей будет прибавка. Такова магия сложных процентов. Отсюда – вывод. Проценты по вашему вкладу должны:

- капитализироваться;

- капитализироваться ежемесячно.

Чем чаще начисляются проценты и добавляются к сумме вашего вклада, тем лучше работают ваши деньги. Кстати, хотите узнать, как скоро ваш вклад удвоится? Нет ничего проще. Воспользуйтесь правилом 72.

- Разделите число 72 на предлагаемую банком процентную ставку, и вы получите то число лет, которое нужно для увеличения ваших вложений в 2 раза.

А сейчас ( барабанная дробь) испытайте чувство гордости за себя. Потому что теперь вы можете рассчитать это в Excel. Для этого вызовите функцию Кпер, заполните данные из нашего примера ( 10% годовых, 5 лет, выплата процентов в конце года) и добавьте в поле БС ожидаемую сумму вклада в размере 20 000 руб. (10 000 руб. х 2). Вуаля!

А еще есть правило волшебной двадцатки. Суть его в том, что для обеспечения завтра того уровня дохода, к которому вы привыкли сегодня, вам нужна сумма в 20 раз превышающая ваш годовой доход. Посчитайте и впечатлитесь полученной цифрой.

Но, как гласит народная мудрость, о деньгах и здоровье вспоминают тогда, когда они заканчиваются. И часто бывает так, что изменить что-либо уже поздно. Стоит ли рисковать? Когда все, что вам нужно сделать – это подумать о завтра сегодня.

- Если у вас есть вопросы, пишите их в комментариях ниже, я вам отвечу. Также вы всегда можете обратиться ко мне за консультацией, пройти мои курсы и вебинары.

Источник

Соотношения чисел

Есть случаи, при которых можно использовать простые дроби.

- 10% — десятая часть целого. Чтобы найти десять %, понадобится известное разделить на 10.

- 20% — пятая часть целого. Чтобы вычислить двадцать % от известного, его нужно разделить на 5.

- 25% — четверть целого. Чтобы вычислить двадцать пять %, понадобится известное разделить на 4.

- 50% — половина целого. Чтобы вычислить половину, нужно известное разделить на 2.

- 75% — три четверти целого. Чтобы вычислить семьдесят пять %, нужно известное значение разделить на 4 и умножить на 3.

Задача для тренировки. В черную пятницу вы нашли отличный пиджак со скидкой 25%. В обычный день он стоит 8500 рублей, но сейчас с собой есть только 6400 рублей. Хватит ли средств для покупки?

Как решаем:

|

Ответ: средств хватит, так как пиджак стоит 6375 рублей.

Состав суммы кредита

Кредит состоит не только из основной суммы, которую вы занимаете у банка. А также:

- из процентов, которые нужно заплатить за использование заемных средств;

- различных комиссий, которые банк начисляет за свои услуги;

- выплат за услуги третьих лиц – например, оценщиков и нотариусов;

- платы за выпуск и обслуживание карты;

- страховок – на жизнь, здоровье, имущество;

- других выплат, предусмотренных договором.

Имейте в виду, что не все страховки обязательны. Например, можно отказаться от страхования здоровья, но, если речь идет об ипотеке, страхование имущества необходимо.

Кредиторы не имеют права прописывать дополнительные выплаты мелким шрифтом и не рассказывать о них клиенту. Если после подписания договора появилась новая переплата, вы имеете право обратиться в суд и вернуть уже уплаченные деньги.

Сумма, которая отражает все вышеперечисленные затраты, называется полной стоимостью кредита или ПСК.

Раньше некоторые банки умалчивали эту информацию, чтобы не распугать клиентов, но с 2022 года они обязаны крупным шрифтом указывать ПСК в отдельной рамке на первой странице договора, а также в графике выплат.

Чтобы рассчитать ПСК, нужно сложить сумму кредита – СК, проценты – %, сумму всех комиссий – СВК.

Допустим, вы хотите взять кредит на 10 000 рублей.

Переплата по процентам – 1 000 рублей.

Комиссии – 500 рублей.

ПСК: 10 000 1 000 500 = 11 500 рублей.

Составление пропорции

Пропорция — определенное соотношение частей между собой.

С помощью метода пропорции можно рассчитать любые %. Выглядит это так:

Читается: a относится к b так, как с относится к d. Также важно помнить, что произведение крайних членов равно произведению средних. Чтобы узнать неизвестное из этого равенства, нужно решить простейшее уравнение.

Рассмотрим пример. На сколько выгодно покупать спортивную футболку за 1390 рублей при условии, что в магазине в честь дня всех влюбленных действует скидка 14%?

Как решаем:

|

Ответ: купить спортивную футболку выгоднее на 194,6 рубля.

Таблица расчета процентов по вкладу

Предположим, вы решили положить на депозит в банк определенную сумму денег. Естественно, вы должны рассчитать, какую сумму с учетом процентов получите через определенное время. В расчетах необходимо учесть процентную ставку по депозиту и срок размещения вклада.

На основе имеющейся таблицы умножения создадим таблицу для автоматического расчета данной суммы. Область ввода таблицы должна содержать следующие управляющие параметры:

- первоначальную сумму вклада;

- начальное значение процентной ставки по депозиту и шаг ее изменения;

- начальное значение периода времени и шаг его изменения.

Процентные ставки будут располагаться в столбце Процент области вычислений, а периоды времени — в строке, озаглавленной как Годы. В области вычислений должны отображаться суммы, величина которых зависит от срока размещения вклада и процентной ставки (рис. 3.14 и 3.15).

Мы предполагаем, что процент по депозиту сложный и начисляется в конце года (то есть период капитализации равен одному году). В каждом следующем году расчет процентов производится для суммы, положенной на депозит, плюс проценты, начисленные за предыдущий год.

Сумма вклада на конец периода рассчитывается по такой формуле:

где Р0 — сумма, размещенная на депозите, r — ставка по депозиту, n — число периодов (лет).

Рис. 3.14. Фрагмент таблицы для расчета суммы на депозита (с формулами)

Рис 3.15. Таблица для расчета суммы на депозите (с числовыми значениями)

Нам кажется, что у вас не возникнет проблем с оформлением столбцов и строк, содержащих исходные данные для расчета. Вам требуется вставить две строки (после строк 2 и 8) и ввести имена и значения параметров в область ввода. А вот процесс создания основной расчетной формулы мы опишем более подробно. Выделите диапазон В10:К19 и введите в ячейку В10 формулу для расчета, выполнив следующие действия:

- Введите знак равенства, выделите ячейку D2 и нажатиями функциональной клавиши [F4] задайте абсолютную ссылку.

- Введите знак «*» (умножить), круглую открывающую скобку, цифру 1 и знак « ».

- Выделите ячейку А10 и три раза нажмите функциональную клавишу [F4] (будет создана абсолютная ссылка на имя столбца), затем введите круглую закрывающую скобку.

- Переключитесь на английский шрифт и введите знак возведения в степень «/» путем нажатия комбинации клавиш [Shift 6].

- Выделите ячейку В9 и дважды нажмите функциональную клавишу [F4] (будет создана абсолютная ссылка на номер строки). Затем введите круглую открывающую скобку.

- Завершите ввод формулы нажатием комбинации клавиш [Ctrl Enter].

На создание таблицы уходит около одной минуты. В отличие от статической таблицы она позволяет изменять сумму, ставки депозита и вычислять результат для разных временных периодов.

Тип 2. нахождение числа по его проценту

Чтобы найти число по его проценту, нужно его известную часть разделить на то, сколько процентов она составляет от числа.

Задачи по поиску процента по числу и числа по его проценту очень похожи. Чтобы не перепутать — внимательно читаем условия, иначе зайдем в тупик или решим неправильно. Если в задании есть слова «который», «что составляет» и «который составляет» — перед нами задача по нахождению числа по его проценту.

Задача. Школьник решил 38 задач из учебника. Что составляет 16% числа всех задач в книге. Сколько всего задач собрано в этом учебнике?

Как решаем: мы не знаем, сколько всего задач в учебнике. Но нам известно, что 38 задач составляют 16% от общего количества. Запишем 16% в виде дроби: 0,16. Далее известную нам часть целого разделим на ту долю, которую она составляет от всего целого.

38/0,16 = 38 * 100/16 = 237,5

Значит 237 задачи включили в этот сборник.

Три метода начисления процентов в зависимости от выбранного периода

При использовании простых процентов, когда срок финансовой сделки не равен целому числу лет, периоды начисления процентов выражают дробным числом как отношение числа дней функционирования сделки к числу дней в году:

где t — число дней функционирования сделки (число дней, на которое предоставили кредит);

К— временная база (число дней в году).

В этом случае формула (1.4) примет вид:

(1.5)

В ряде стран для удобства вычислений год делится на 12 месяцев, по 30 дней в каждом, т.е. продолжительность года (К) принимается равной 360 дням. Это так называемая германская практика. Проценты, рассчитанные с временной базой К= 360 дней и приближенным числом дней в месяце (30 дней), называются обыкновенными, или коммерческими.

Существует «французская практика», когда продолжительность года принимается равной К= 360 дней, а продолжительность месяцев в днях соответствует календарному исчислению. Такой метод начисления процентов называют также обыкновенными процентами с точным числом дней ссуды.

И наконец, в ряде стран используется «английская практика», учитывающая продолжительность года в K=365 дней, а продолжительность месяцев — в днях, также соответствующих календарному исчислению, как и при использовании «французской практики», т.е. 28, 29, 30 и 31 день.

В этой связи различают три метода процентных расчетов, которые зависят от выбранного периода начисления.

1. Точные проценты с точным числом дней ссуды («английская практика»). При этом методе определяется фактическое число дней (t) между двумя датами (датой получения и погашения кредита), продолжительность года принимается равной К=365 (366) дней. В этом случае применяется обозначение 365/365.

2. Обыкновенные проценты с точным числом дней ссуды («французская практика»); величина t рассчитывается, как и в предыдущем случае. В этом случае применяется обозначение 365/360.

3. Обыкновенные проценты с приближенным числом дней ссуды («германская практика»); величина t определяется количеством месяцев по 30 дней в каждом? начиная с момента выдачи ссуды и до момента се погашения и точным числом дней ссуды в неполном месяце; продолжительность года К= 360 дней. В этом случае применяется обозначение 360/360.

При точном и приближенном методах начисления процентов день выдачи и день погашения ссуды принимаются за 1 день.

Пример 1.4.

Банк выдал кредит 18 января в размере 500,0 тыс. руб. Срок возврата кредита — 3 марта; процентная ставка — 12,0% годовых; год невисокосный. Определить сумму долга, подлежащую возврату. Необходимо рассчитаем се тремя методами.

Точное число дней ссуды определим по табл. 1 (Приложение 1): 62–18=44 дня.

Такой же результат мы получим, рассчитывая число дней по календарю;

С 18.01 по 31.01 включительно— 14дней;

февраль — 28 дней;

t=45-1=44 дня.

Приближенное число дней ссуды (продолжительность каждого месяца принимается за 30 дней):

январь — 13 дней;

февраль— 30 дней;

t=46-1=45 дней.

Возможные варианты расчета наращенной суммы:

1) по точным процентам с точным числом дней ссуды:

2) по обыкновенным процентам с точным числом дней ссуды:

3) по обыкновенным процентам с приближенным числом дней ссуды:

Приведенный пример свидетельствует, что для кредиторов наиболее предпочтительным является третий вариант начисления процентов.

Между величинами процентного дохода, рассчитанными с использованием различной временной базы (I360 и I365) при равном числе дней ссуды (t) существуют следующие соотношения:

. (1.6)

Данные соотношения характеризуют зависимость величины процентного дохода от выбранной временной базы.

По данным примера 1.4(2).

I360=507,33-500=7,33тыс.руб I365=507,23-500=7,23тыс.руб

Эти соотношения также могут быть использованы при определении эквивалентных процентных ставок, т.е. ставок, приносящих одинаковые процентные доходы при различных временных базах, но равных первоначальных капиталах: ;

Пример 1.5.

При выдаче ссуды 500,0 тыс. руб. на 15 дней по ставке 12% годовых, при К=360 дней, наращённая сумма и процентный доход соответственно составят:

Определить величину процентной ставки, обеспечивающей такой же процентный доход при временной базе К = 365 дней:

i365=1,01388*0,12=0,1216656

Проверим это вычисление:

Как указывалось ранее, при заключении кредитного соглашения может быть установлена постоянная на весь период процентная ставка или изменяющаяся (переменная) процентная ставка. При установлении переменной процентной ставки, т.е. дискретно изменяющейся во времени ставки, наращенная сумма определяется по формуле

(1.8)

Где it — ставка простых процентов в периоде t;

nt — продолжительность начисления ставки it ;

m — число периодов начисления процентов.

Пример 1.6.

Банк предлагает вкладчикам следующие условия по срочному годовому депозиту: в первое полугодие процентная ставка 12,0% годовых, каждый следующий квартал ставка возрастает на 0,5%, Проценты начисляются только на первоначально внесенную сумму вклада.

Определить наращённую за год сумму, если вкладчик поместил в банк на этих условиях 400,0 тыс. руб.:

Решение:

Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим.

Папиллярные узоры пальцев рук — маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни.

Опора деревянной одностоечной и способы укрепление угловых опор: Опоры ВЛ — конструкции, предназначенные для поддерживания проводов на необходимой высоте над землей, водой.

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰).

Источник