Финансы

27 июл 2023, 06:00

- Россияне назвали самые надежные и выгодные варианты инвестиций

- Базовые правила инвестирования

- Банковские депозиты

- Покупка облигаций

- Доходность разных классов активов в ближайшее десятилетие ожидается ниже, чем было раньше

- Вложиться в сырьевые товары

- Инвестировать в драгоценные металлы

- Купить материальные активы

- Средняя доходность активов при разной динамике инфляции в период по 2020 годы

- Как инвестировать правильно

- Самое выгодное вложение денег на сегодняшний день

- ОФЗ

- Золото

- Корпоративные облигации

- Иностранная валюта

- Акции

- ОФЗ 26227 и 26222 — доходность 14,1%

- ОФЗ 26207 — доходность 13%

- ОФЗ 26234 — доходность 14,3%

- СУЭК-Финанс 001Р-05R — доходность 15,5%

- Сбер Sb42R — доходность 15%

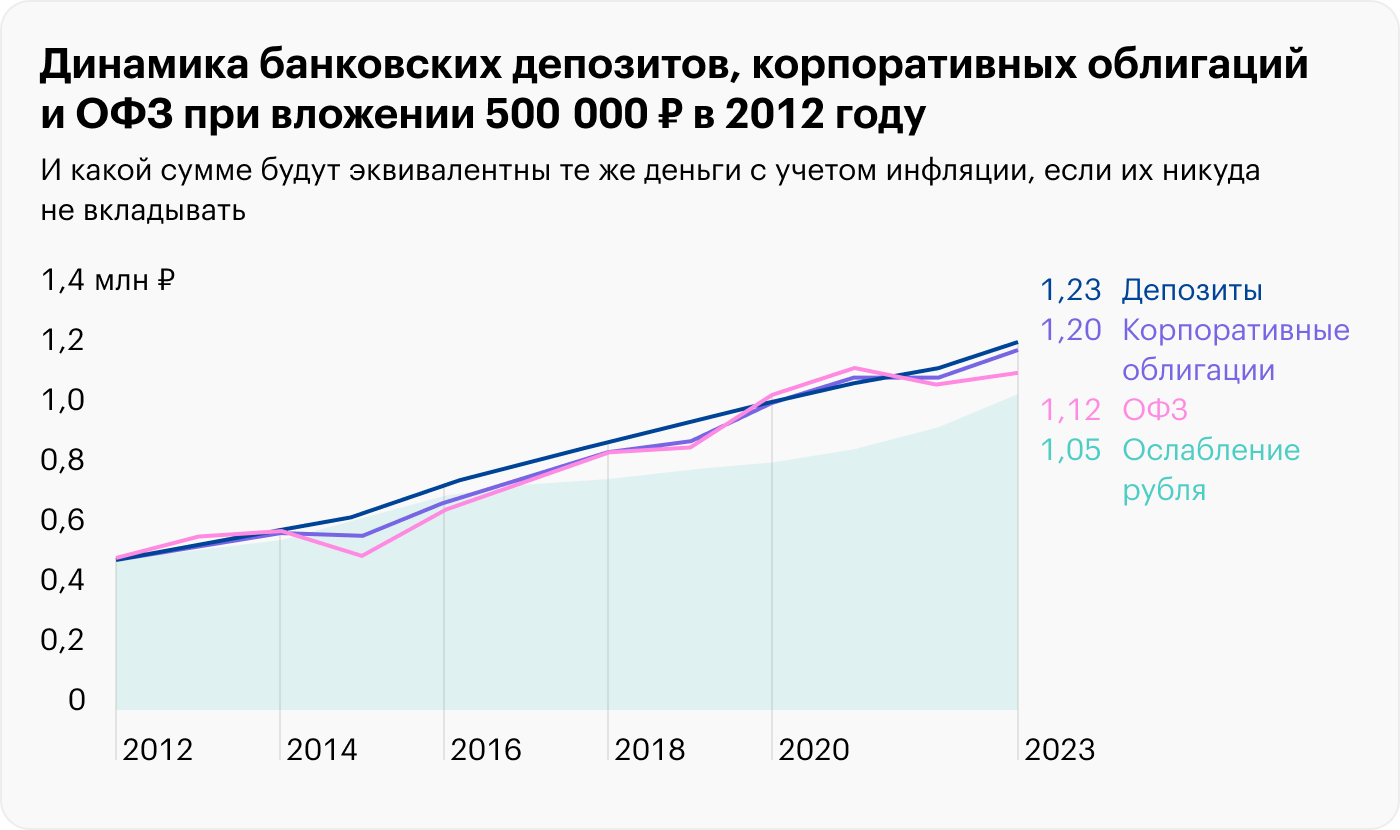

- Облигации федерального займа и банковские вклады

- Недвижимость

- Драгметаллы

Россияне назвали самые надежные и выгодные варианты инвестиций

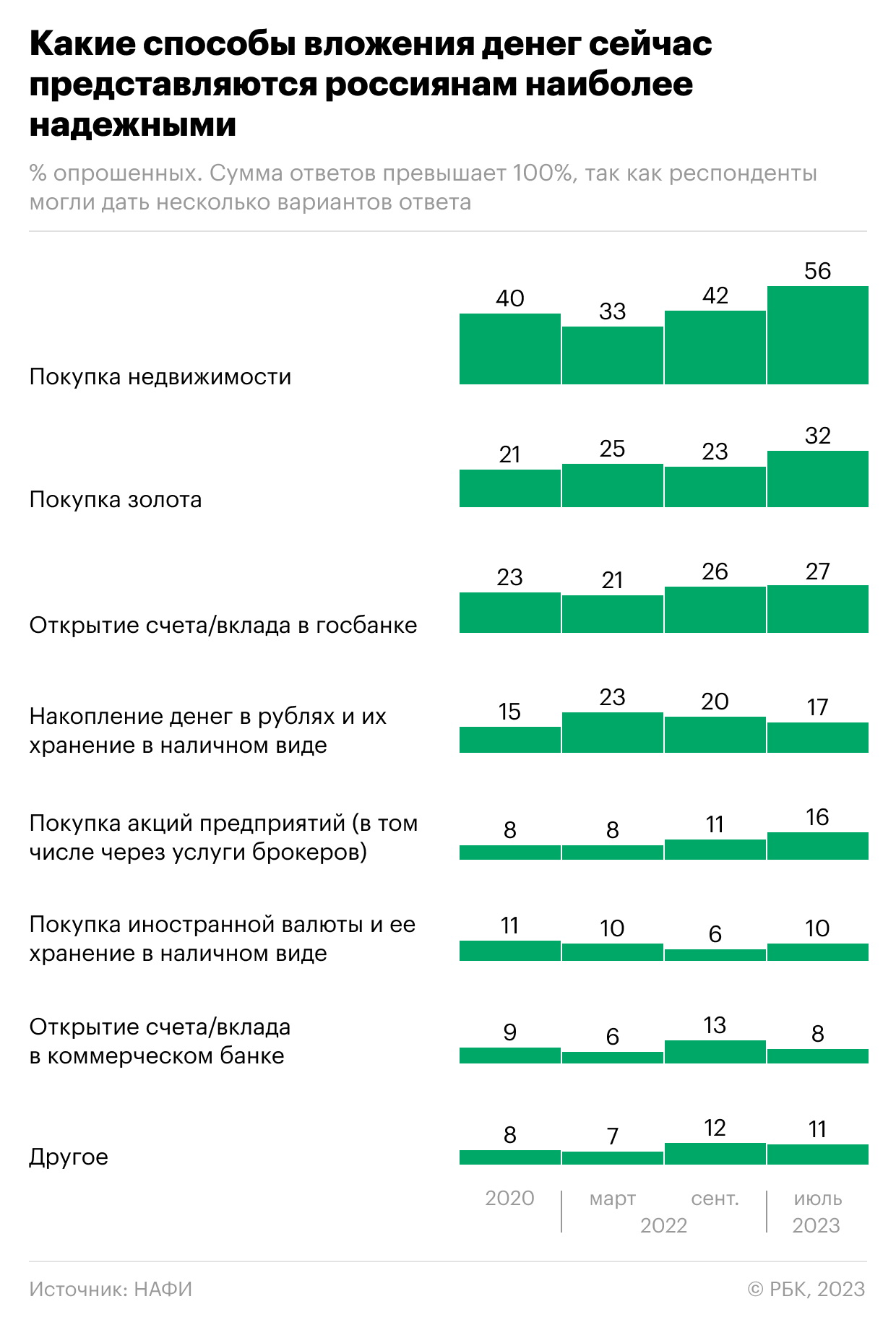

НАФИ: россияне считают самыми надежными инвестициями покупку недвижимости и золота

Покупка недвижимости или золота, а также открытие счета в госбанке по-прежнему возглавляют список самых надежных и выгодных инвестиций по мнению россиян. При этом растет доля тех, кто предпочитает вложения в акции или ПИФы

Большинство россиян по-прежнему считают покупку недвижимости (56%) или золота (32%), а также открытие счета в государственном банке (27%) самыми надежными инвестициями. При этом среди молодых выросла доля тех, кто считает надежным вложением покупку иностранной валюты или открытие счета в коммерческом банке, следует из опроса НАФИ (есть у РБК).

Опрос был проведен в июле 2023 года среди 1,6 тыс. совершеннолетних респондентов во всех федеральных округах России. Статистическая погрешность данных не превышает 3,4%.

Аналитический центр НАФИ измеряет отношение россиян к различным видам инвестиций с 2017 года. Все это время рейтинг самых надежных способов вложения денег возглавляли: покупка недвижимости (надежным этот инструмент вложений в разные годы считали от 33 до 56% респондентов), покупка золота (от 21 до 25%), открытие счета/вклада в государственном банке (от 20 до 27%).

Надежность недвижимости несколько выше в глазах женщин (61 против 49% среди мужчин), а также среди россиян в возрасте от 35 до 54 лет (61%). При этом среди мужчин значимо выше доля тех, кто считает надежными способами вложения денег покупку золота и драгоценностей (39 против 27% среди женщин), а также покупку акций предприятий (19 против 13% среди женщин).

Молодые россияне от 18 до 25 лет чаще представителей других возрастных групп затрудняются с оценками — среди них каждый пятый (18%) не может оценить надежность ни одного способа вложения, это в три раза чаще, чем россияне от 35 до 44 лет (7%). Те же из них, кто имеет мнение по данному поводу, чаще указывают в качестве надежных покупку иностранной валюты (16%) и открытие счета в коммерческом банке (13%).

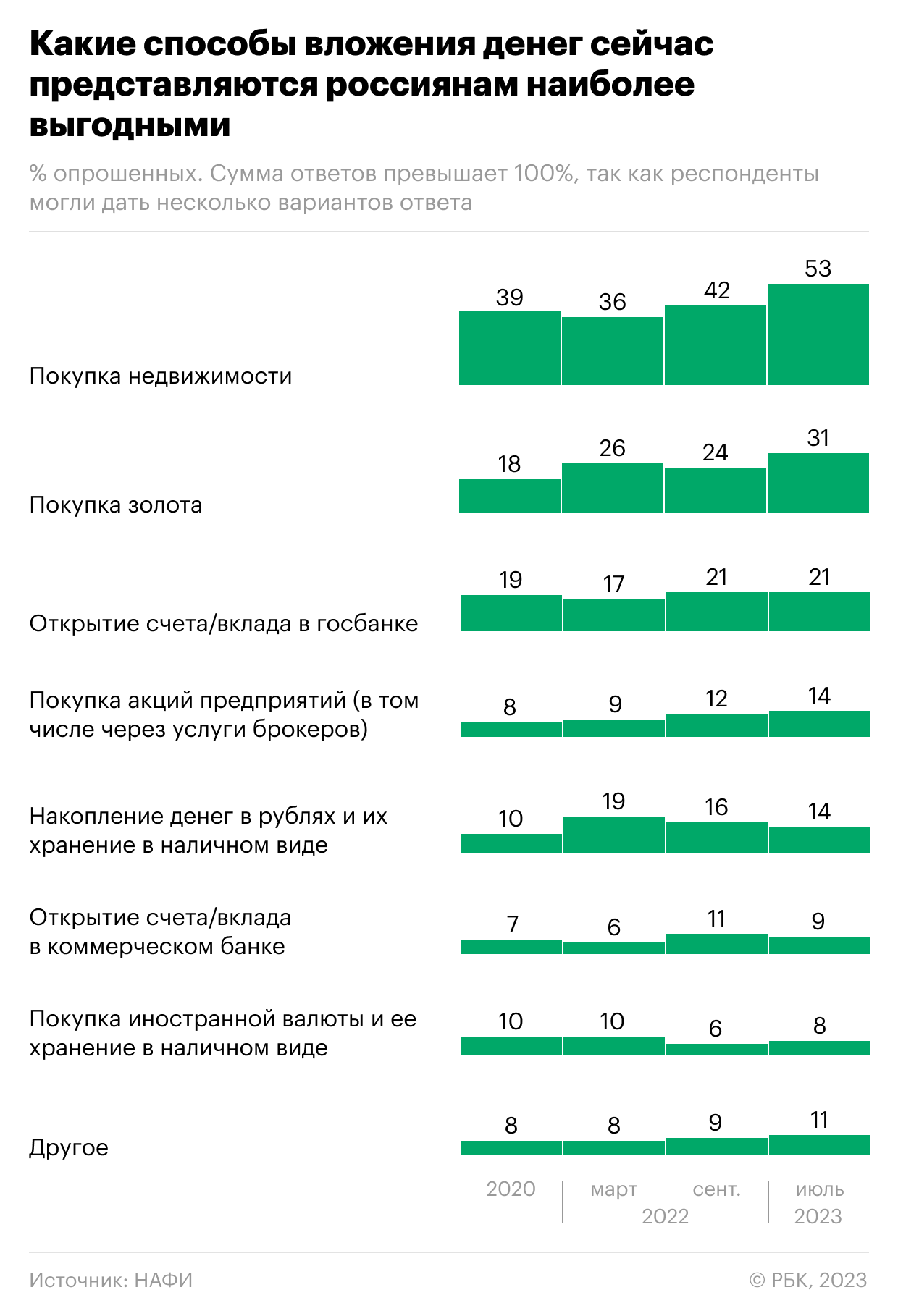

Помимо надежности инвестиций в НАФИ подсчитали самые выгодные, по мнению россиян, способы вложения. Ими также стали покупка недвижимости (53%) или золота (31%) и открытие счета (вклада) в государственном банке (21%). Четвертую строчку делят накопление денег в рублях и их хранение в наличном виде и покупка акций предприятий (по 14%).

В меньшей степени россияне считают надежным и выгодным открытие счетов (вкладов) в коммерческих банках, покупку иностранной валюты, вложения в ПИФы и негосударственные пенсионные фонды.

Как отмечают в НАФИ, за период с марта 2022 года после резких изменений социально-экономической конъюнктуры произошел серьезный рост в оценках надежности акций и вложений в ПИФы. Доля тех, кто называет покупку акций надежным вложением, выросла в два раза, с 8 до 16%, а ПИФы — в 3,5 раза, с 2 до 7%.

Часть способов вложения денег, напротив, перестала восприниматься в качестве надежных. Среди них:

Аналитики также указали, что рост доли россиян, считающих надежными и выгодными инструментами вложения денег в покупку недвижимости и золота, продолжается с весны прошлого года. Для покупки недвижимости текущие показатели превышают уровень 2017 года, а для покупки золота — за последние пять лет.

Инфляция — это рост цен на товары, в результате чего покупательная способность денег падает.

Инфляция — это рост цен на товары, в результате чего покупательная способность денег падает. Обычно инфляция составляет несколько процентов в год, но сейчас она бьет многолетние рекорды. В 2022 году инфляция в США составила годовых — максимум за последние 40 лет. В официальная рублевая инфляция — 11,94%.

Таким образом, если держать наличные рубли «под матрасом», через год они потеряют в стоимости — на одну и сумму можно будет купить меньше товаров. Рассмотрим, куда можно вложить деньги, чтобы защитить или приумножить свой капитал.

Базовые правила инвестирования

Перед тем как начать инвестировать, определите финансовую цель, срок вложений и уровень допустимого риска. От этого будет зависеть дальнейшая стратегия.

Краткосрочный горизонт. Допустим, вы инвестируете свободные деньги и уже точно знаете, что через год они вам понадобятся. В таком случае стоит придерживаться консервативного подхода — делать ставку на менее рисковые инструменты, например государственные облигации или банковские вклады. Это надежные активы с прогнозируемым доходом, поэтому можно быть уверенным, что через год вы полностью вернете свой капитал и проценты.

Среднесрочный горизонт. В случае вложения на срок от года до пяти лет можно собрать более агрессивный портфель и добавить рисковых активов — например, акции или золото. Выбор инструментов во многом зависит от задачи: если цель заработать — можно сделать упор на рисковые активы.

Чтобы компенсировать потери от инфляции, подойдут консервативные активы. Здесь также важно следить за макроэкономической обстановкой в мире: когда цикл экономического роста только начался, можно увеличить долю рисковых активов, а когда на горизонте рецессия — сделать ставку на защитные.

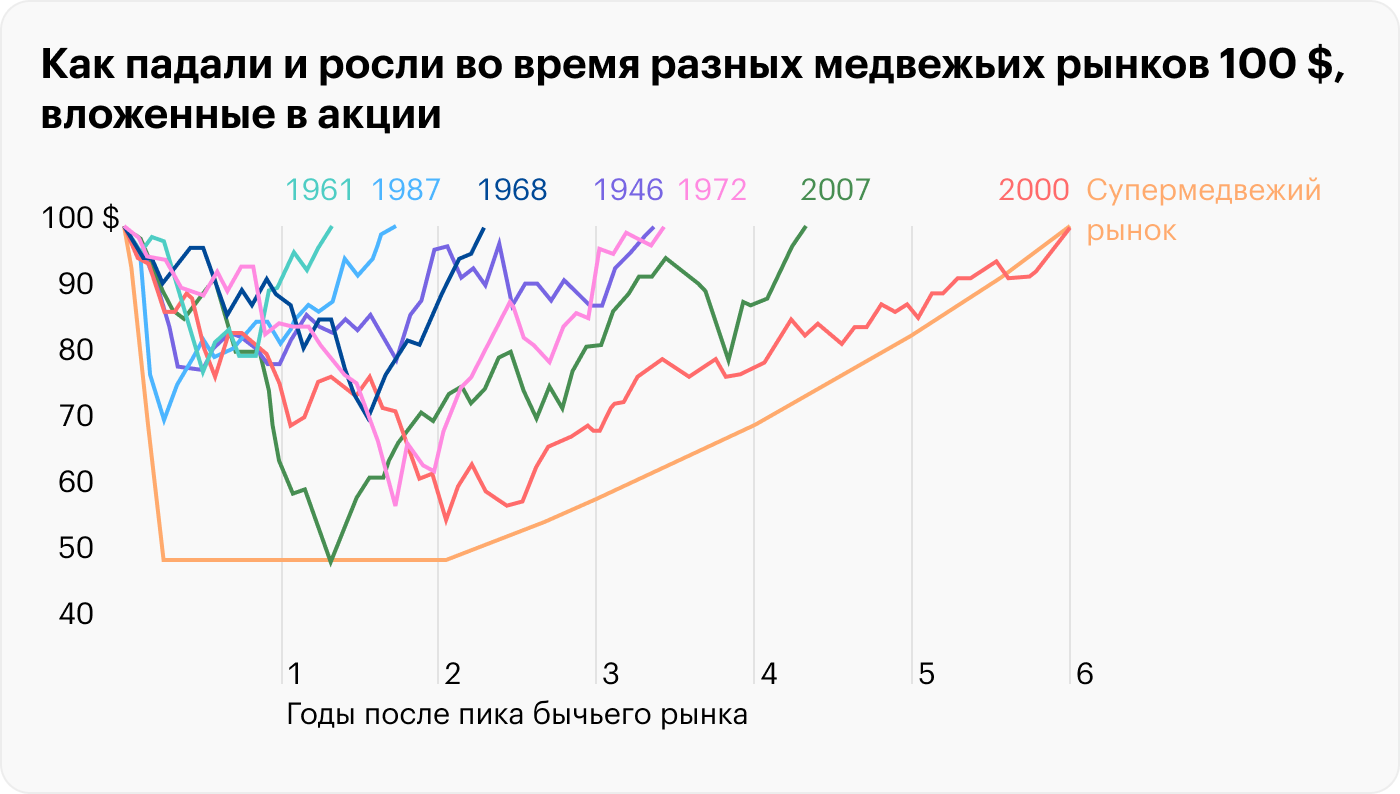

Долгосрочные инвестиции. Когда инвестор ставит стратегическую цель на пару десятилетий — например, накопить капитал для выхода на пенсию — можно собрать портфель, в котором преобладают акции и другие рисковые инструменты. Стратегическая дистанция позволяет не обращать внимания на рыночные падения и кризисы — они имеют краткосрочную природу. На исторической дистанции экономика с наибольшей вероятностью продолжит развиваться, а рынок перепишет свои максимумы. Здесь выбор стратегии во многом зависит от вашей терпимости к риску — вам пережить сильную просадку портфеля.

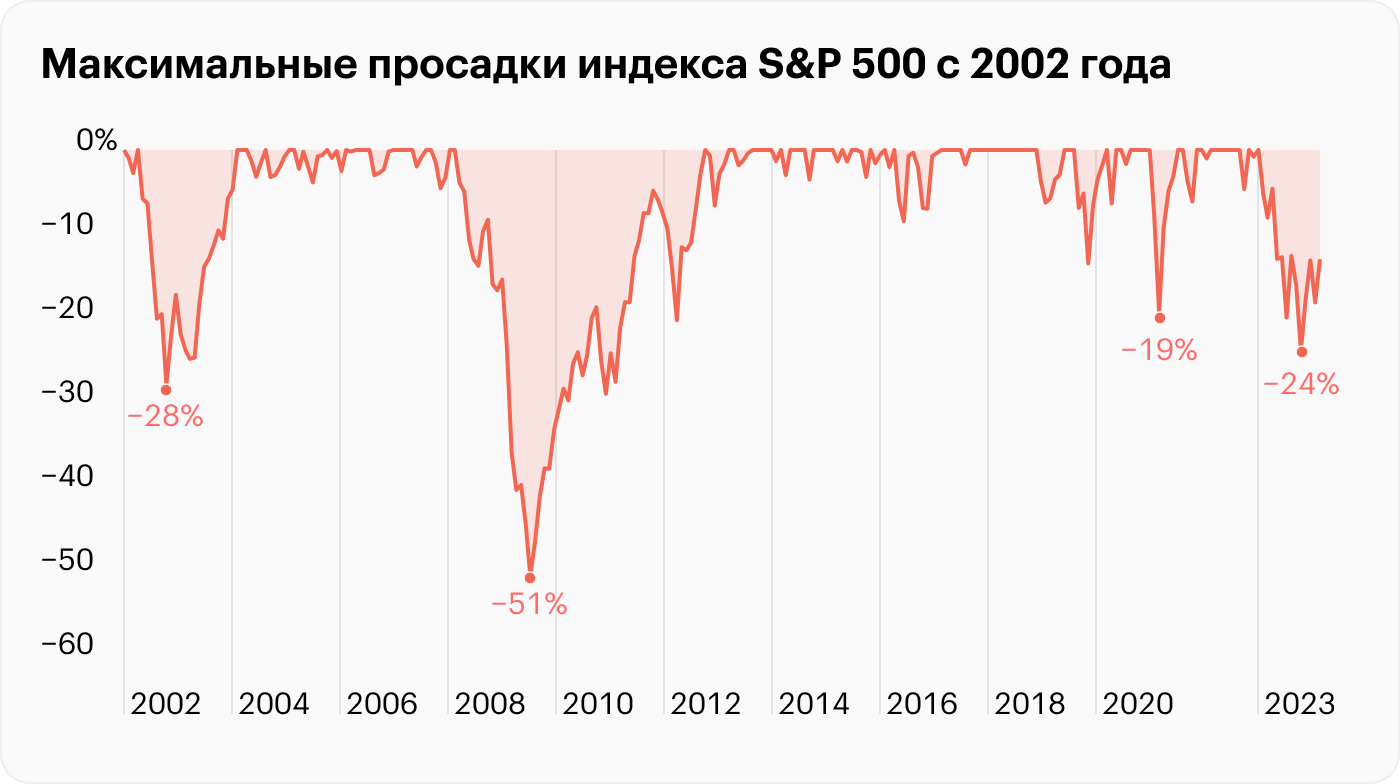

Например, кризис 2008 года — один из худших медвежьих рынков в истории американского индекса акций S&P 500. Индекс в моменте потерял своей стоимости. Падение затянулось на полтора года. Затем последовало восстановление рынка, и за последующие 12 лет и S&P 500 вырос на 390%.

Минусы отсутствия финансовой стратегии. Без плана инвесторы зачастую собирают портфель снизу вверх, то есть делают точечные вложения, не принимая в расчет поведение всего портфеля в целом.

Согласно современной теории портфеля, общую доходность и риск во многом определяют не показатели отдельных активов, а степень корреляции, то есть взаимосвязи между ними. И даже по отдельности качественные активы могут сыграть злую шутку и значительно увеличить риски инвестора. Например, если инвестировать в десять хороших сырьевых компаний, это не убережет портфель в случае сильного падения цен на товарном рынке. Портфель будет сильно зависеть от одних и факторов.

Главный способ сгладить волатильность и снизить риски инвестора — широкая диверсификация по секторам экономики и странам. В этом случае падение одних активов будет компенсироваться движением по другим. Тем не менее диверсификация не дает страховку на 100% — портфель все равно может уйти в минус, просто не так сильно.

Ключевые правила инвестирования. Перед тем как вкладывать деньги, напомним ключевые правила инвестирования:

Как учесть состояние экономики при инвестировании. Понимание макроэкономической ситуации помогает сформировать стратегию и выбрать подходящие активы. Особенно это важно, если горизонт инвестирования менее 10 лет, то есть в рамках одного экономического цикла.

Разные активы проявляют себя в той или иной конъюнктуре. Акции циклических компаний хорошо растут при подъеме экономики и сильно страдают, когда та замедляется. Выручка таких компаний следует за ростом и за спадом в экономике.

Нециклический бизнес, наоборот, демонстрирует более или менее постоянную выручку независимо от состояния экономики. Например, это касается продовольственных, коммунальных, медицинских и телекоммуникационных компаний. Такие активы считаются защитными, и на них делают ставку в преддверии кризиса.

Помимо возможного замедления экономического роста мировые экономики сейчас находятся под угрозой все возрастающей инфляции. Подобная ситуация, когда экономика замедляется, а деньги сильно обесцениваются, называется стагфляцией. В последний раз подобное в экономике США было в как следствие нефтяного кризиса и денежно-кредитной политики ФРС.

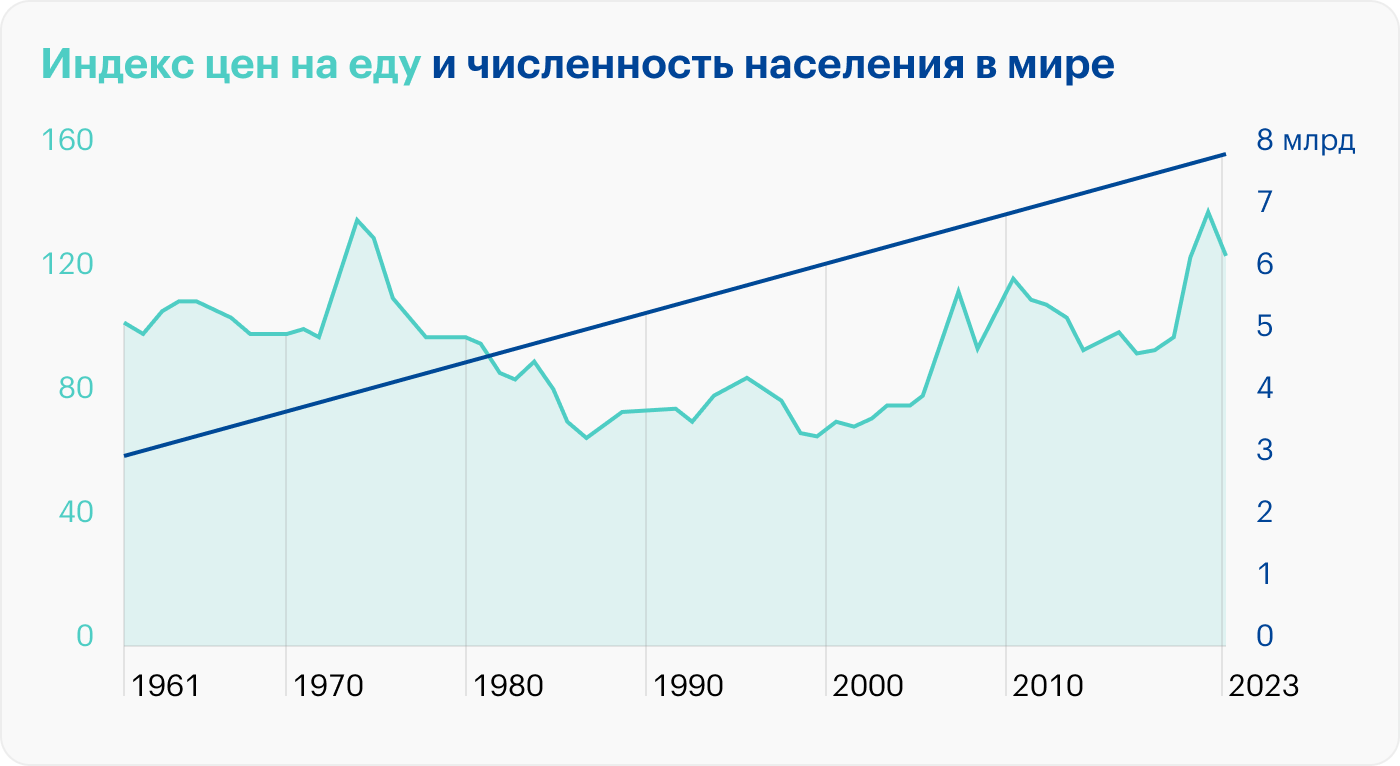

Растущую инфляцию также нужно взять в расчет при выборе инвестиционной стратегии. В условиях высокой инфляции, как правило, неплохо растут сырьевые рынки, аграрные и продовольственные компании, драгоценные металлы, недвижимость и другие материальные активы.

Учитывая сказанное, рассмотрим привлекательность разных инвестиционных активов на разных горизонтах инвестирования.

Банковские депозиты

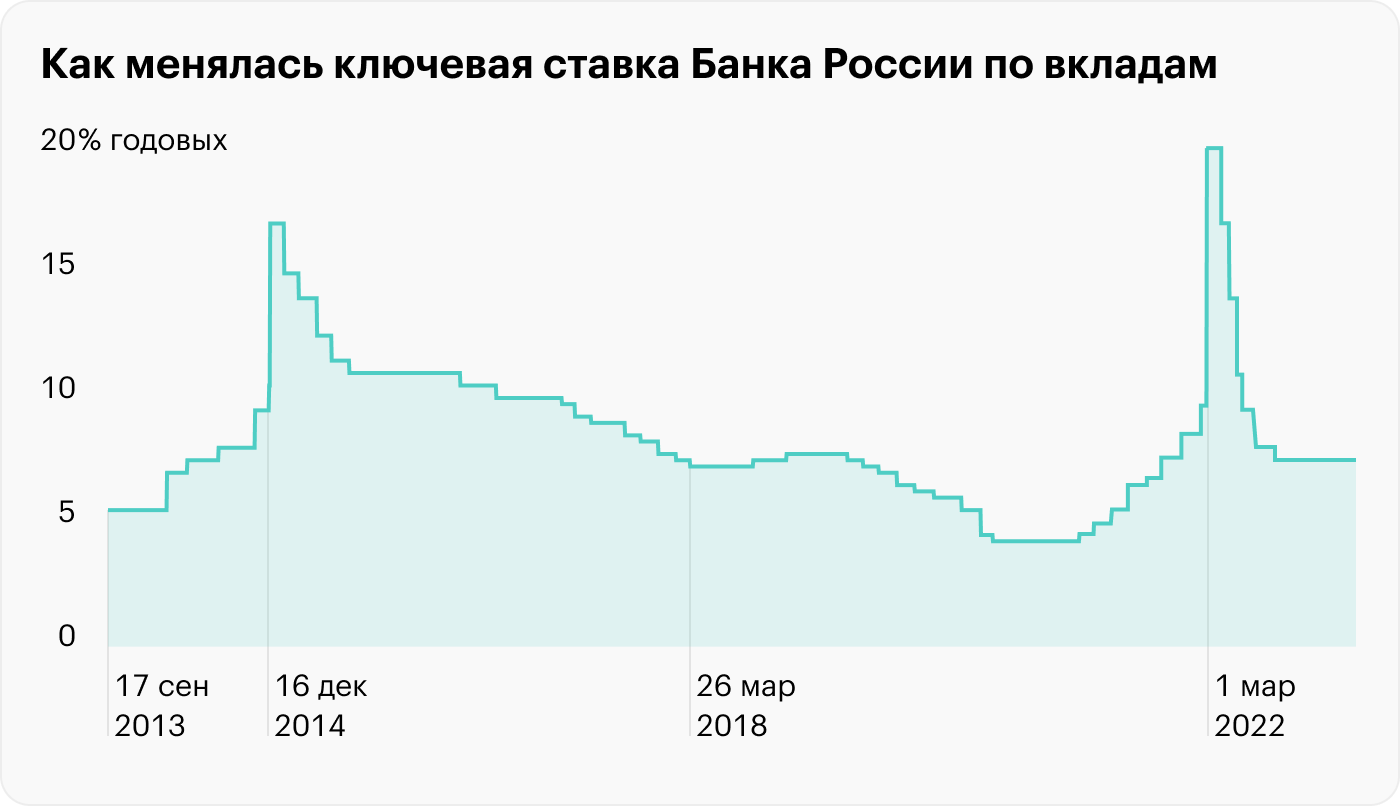

В конце февраля 2022 года Банк России поднял ключевую ставку до 20%, а к сентябрю снизил ее до 7,5%. Вслед за ключевой ставкой менялись и ставки по краткосрочным банковским вкладам.

Для депозитов сроком ставки в рублях еще актуальны. Для вкладов с большим сроком ставки менее привлекательны, так как к 2024 году инфляция может замедлиться до 4% и Банк России продолжит снижение ключевой ставки.

Банковский депозит — один из самых безопасных вариантов инвестиций. Суммы на банковских счетах размером до 1,4 млн рублей застрахованы Агентством по страхованию вкладов — АСВ. Это касается счетов в любых банках с лицензией на работу в России.

Доходность вкладов следует за ключевой ставкой и, как правило, находится на уровне официальной инфляции, но покрывает реальную. Другими словами, депозиты в той или иной мере сохраняют покупательную способность рублевого капитала, но получить заработок с них получится.

Плюсы банковских вкладов:

Минусы банковских вкладов:

Покупка облигаций

Это долговые ценные бумаги — их выпускают органы власти или компании для привлечения заемного капитала. То есть вы даете деньги в долг государству или предприятию и за это получаете процент в виде купонных выплат.

Инвестор обычно заранее знает, сколько денег он получит от облигаций в виде купонов и когда. Если держать облигации до погашения, можно точно рассчитать простую доходность к погашению и примерно узнать эффективную — с учетом реинвестирования купонов и амортизационных выплат. Но бывают и долговые бумаги с купоном, размер которых заранее неизвестен. Их доходность прогнозировать сложнее.

Чем выше кредитный рейтинг эмитента облигации, тем вложение надежнее — меньше вероятность того, что долг не вернут. Самыми надежными считаются государственные облигации — ОФЗ, или облигации федерального займа. Их выпускает Минфин. Покупая такие бумаги, инвестор одалживает деньги государству. Купонная доходность ОФЗ примерно как у банковских депозитов.

Корпоративные облигации более высокого риска, как правило, предлагают лучшую доходность, чем ОФЗ. Хотя облигации системообразующих предприятий вроде Газпрома или Сбера также весьма надежны, так как государство — основной владелец этих компаний.

Среди корпоративных бумаг выделяют отдельную категорию высокодоходных облигаций — их обычно выпускают небольшие компании. Такие бумаги гораздо рискованнее, а их повышенная доходность — награда за риск.

Преимущества облигаций перед депозитами. Даже в случае покупки ОФЗ, когда риск сопоставим с банковскими вкладами, вы получаете ряд преимуществ перед последними:

Еще плюс облигаций: они меньше колеблются в цене, чем акции. А значит, хорошо подходят тем инвесторам, которые боятся просадок или инвестируют на срок до

Акции — более рискованное вложение, нежели облигации и депозиты, но их доходность в долгосрочной перспективе значительно выше.

Покупая акции, вы по сути становитесь совладельцем бизнеса и вправе претендовать на часть его прибыли. Если год для компании выдался удачным, вы получаете свою выгоду в виде дивидендов или от роста котировок акций.

Перед покупкой акций важно проанализировать состояние компании: характер ее бизнеса, динамику выручки, уровень долга и маржинальность.

Для широкой диверсификации в портфель разумно включать акции из разных стран и секторов экономики. Обычно надежнее инвестировать в крупные компании — голубые фишки. Молодые компании с нестабильными потоками — более рисковое вложение, но и потенциальная выгода больше. Также обратите внимание, компания стабильные дивиденды — такие акции, как правило, более консервативны, чем растущие акции из технологических отраслей.

Старайтесь не выделять на одну акцию более от портфеля. Иначе портфель будет сильно зависеть от одной компании.

Еще можно инвестировать в акции через биржевые фонды. Покупая один пай фонда, вы инвестируете сразу в целую корзину ценных бумаг. Например, приобретая на Московской бирже фонд TEMS, вы инвестируете сразу в из развивающихся стран — Бразилия, Китай, Перу, Россия и так далее. Но учитывайте годовую комиссию, которую фонд взимает за управление, а также инфраструктурный риск: инвестирование в биржевые фонды и отдельные иностранные компании санкций сейчас влекут дополнительные риски.

Составляя портфель, отталкивайтесь от горизонта вложения. Если инвестируете краткосрочно — долю акций лучше свести к минимуму. Ведь высокой волатильности есть вероятность, что на момент, когда вам понадобятся деньги, акции окажутся в просадке — чтобы обналичить деньги, придется продавать с дисконтом.

В случае если горизонт планирования составляет до 10 лет, стоит учесть состояние мировой экономики — это позволит сделать поправку на текущую фазу экономического цикла и подготовиться к возможной рецессии.

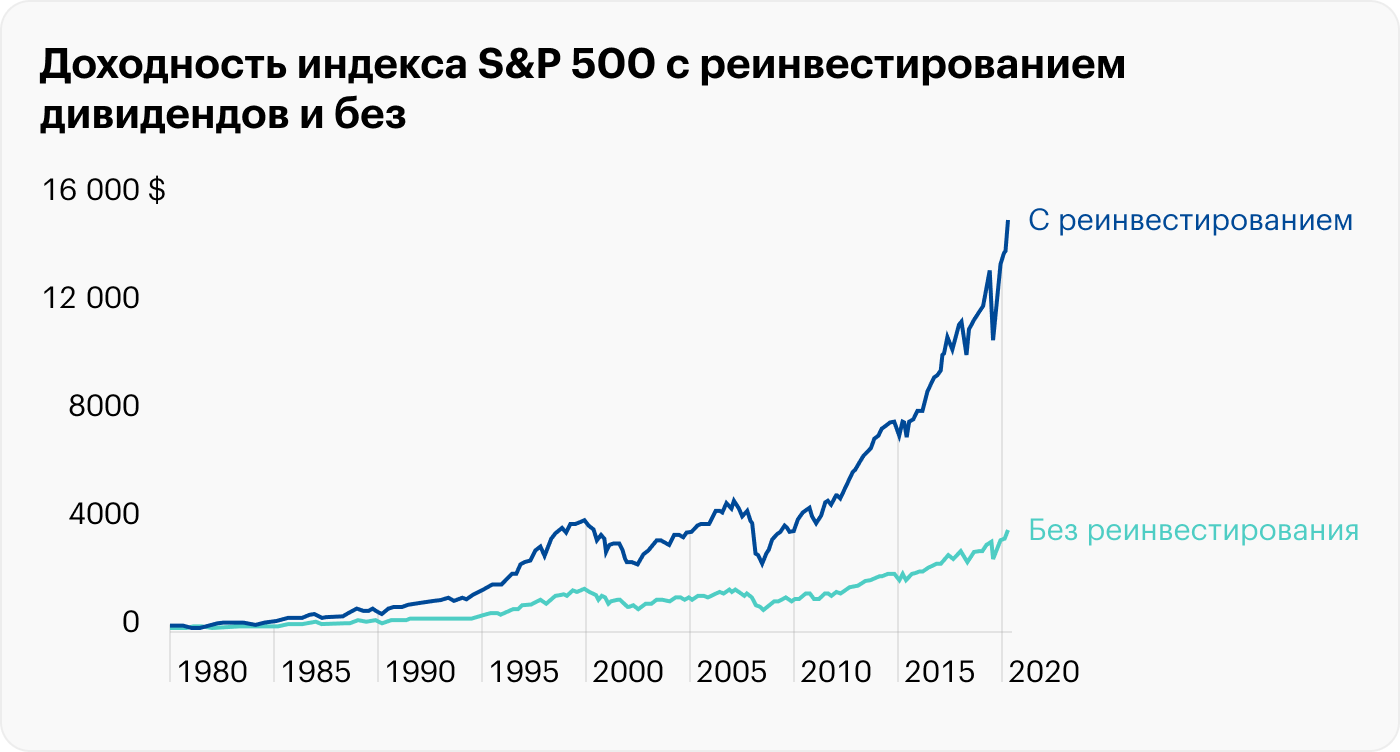

С 2013 по 2023 год индекс с учетом реинвестирования дивидендов показал рост почти 244%, то есть годовых. За вычетом долларовой инфляции это годовых. Для российских акций — в районе 4,2%.

Но стоит рассчитывать на подобную доходность в ближайшие годы: мировая экономика движется к рецессии, а высокой инфляции регуляторы вынуждены ужесточать денежно-кредитную политику. Поэтому сейчас инвесторы производят ротацию секторов в пользу защитных и сырьевых компаний.

Доходность разных классов активов в ближайшее десятилетие ожидается ниже, чем было раньше

Речь идет про иностранные денежные единицы — евро, доллар, юань, гонконгский доллар и другие. Валюту можно купить через банки или на брокерский счет по биржевому курсу. Затем за эту валюту можно купить иностранные активы или просто удерживать с целью заработка на курсовой разнице.

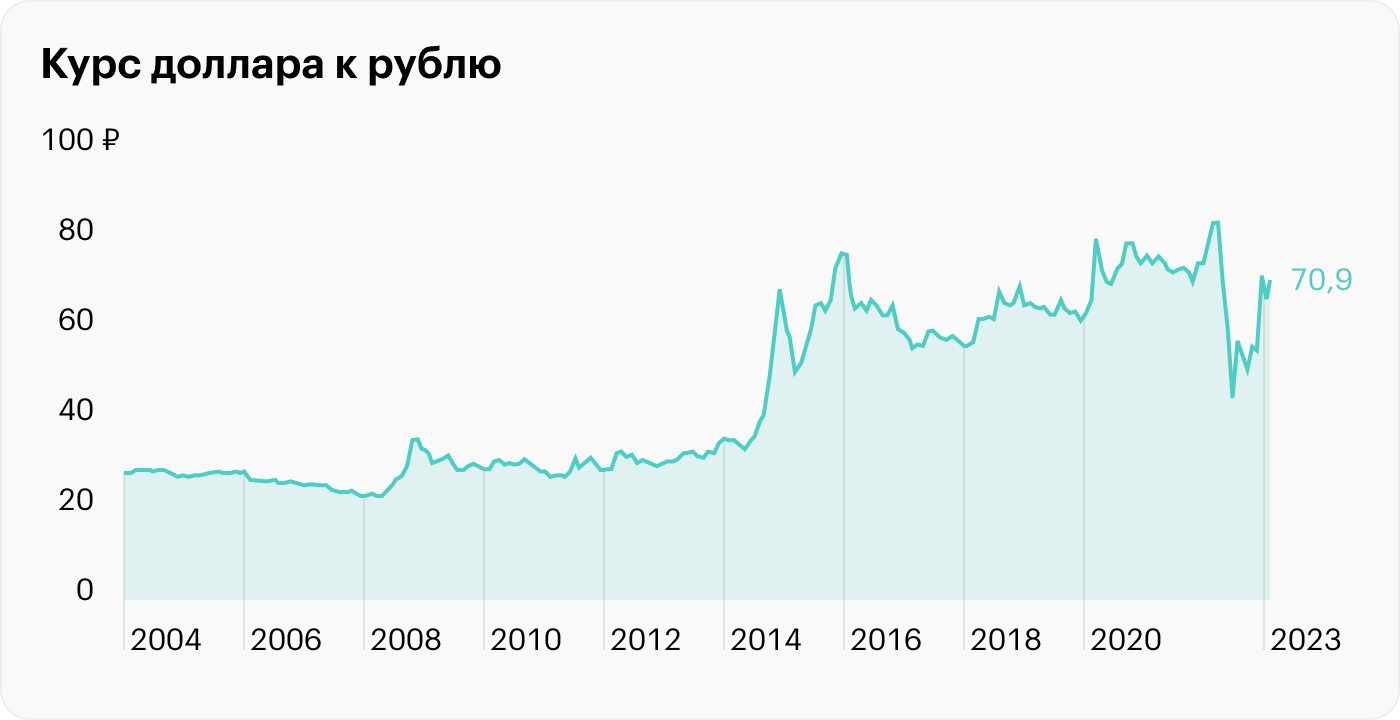

Пример: если посмотреть на историческую динамику валютной пары «доллар — рубль», то последний с декабря 2003 года по февраль 2023 года обесценился на 139% — до 70,9 ₽ за доллар. Доходность — в районе годовых без учета инфляции.

Внимание: геополитической обстановки вложение в валюту может повлечь дополнительные инфраструктурные риски. Так, обналичивание валюты сейчас затруднено, а за ее хранение на банковском счете может взиматься комиссия. Также с 14 июня 2022 года Мосбиржа прекратила торговлю швейцарским франком, а затем иеной и фунтом стерлингов. В время появилась возможность покупать новые валюты, например арабский дирхам.

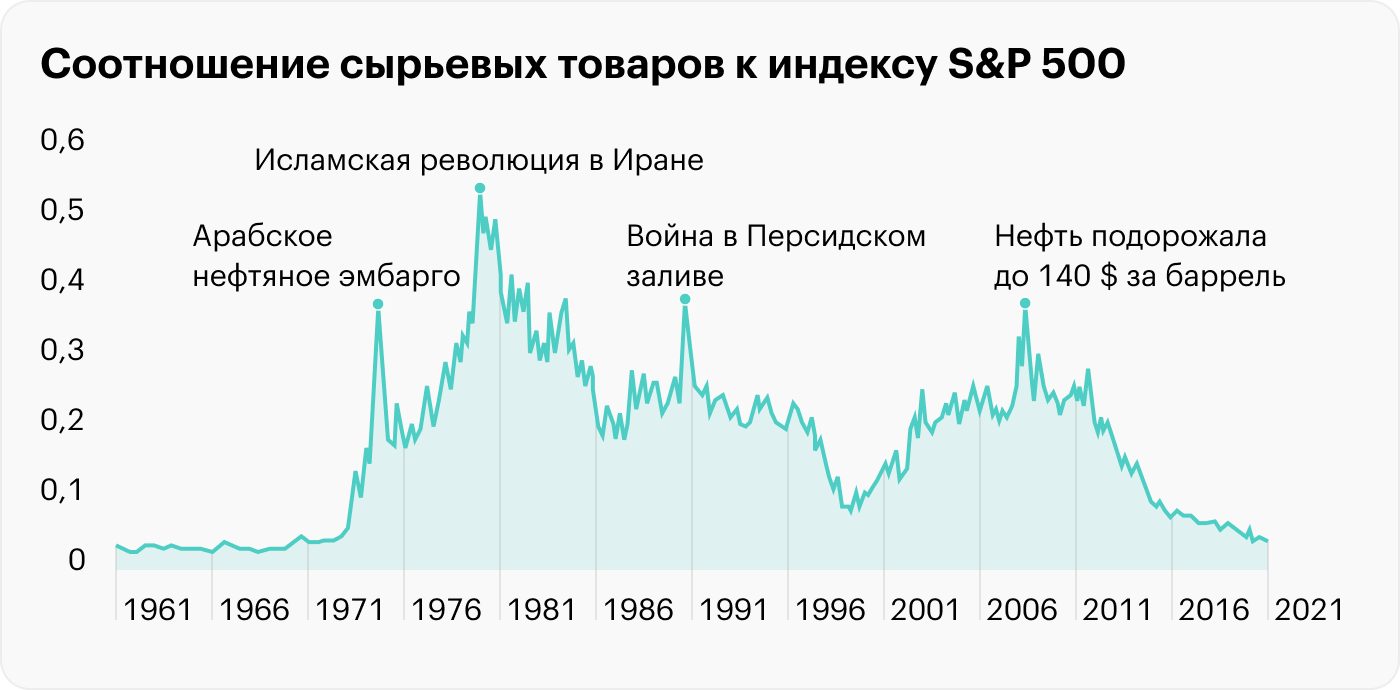

Вложиться в сырьевые товары

Коммодити — это сырьевые товары, такие как нефть, газ, алюминий, пшеница. Драгоценные металлы, такие как золото, серебро и платина, хоть и сырьевые товары, но своей специфики относятся к отдельной категории вложений. О драгоценных металлах мы поговорим ниже.

Если у вас есть доступ на иностранные рынки, то инвестировать в коммодити удобнее всего через соответствующие фонды ETF. На российских биржах это можно сделать двумя способами:

Плюсы сырьевых товаров:

Минусы сырьевых товаров:

Инвестировать в драгоценные металлы

Драгоценные металлы, как часть товарного рынка, могут неплохо проявить себя в периоды высокой инфляции. Кроме того, серебро, платина и палладий используются в зеленой энергетике, что определяет промышленный спрос на них в долгосрочной перспективе.

Инвестировать в драгоценные металлы можно разными способами: через покупку слитков, инвестиционных монет, через обезличенные металлические счета или биржевые инструменты. Стоит отметить, что в марте 2022 отменили НДС на покупку слитков из драгметаллов. Ранее налог составлял 20%, теперь его нет.

Биржевые инструменты инвестирования в драгоценные металлы: фьючерсы, акции золотодобытчиков, ETF, биржевые золото и серебро.

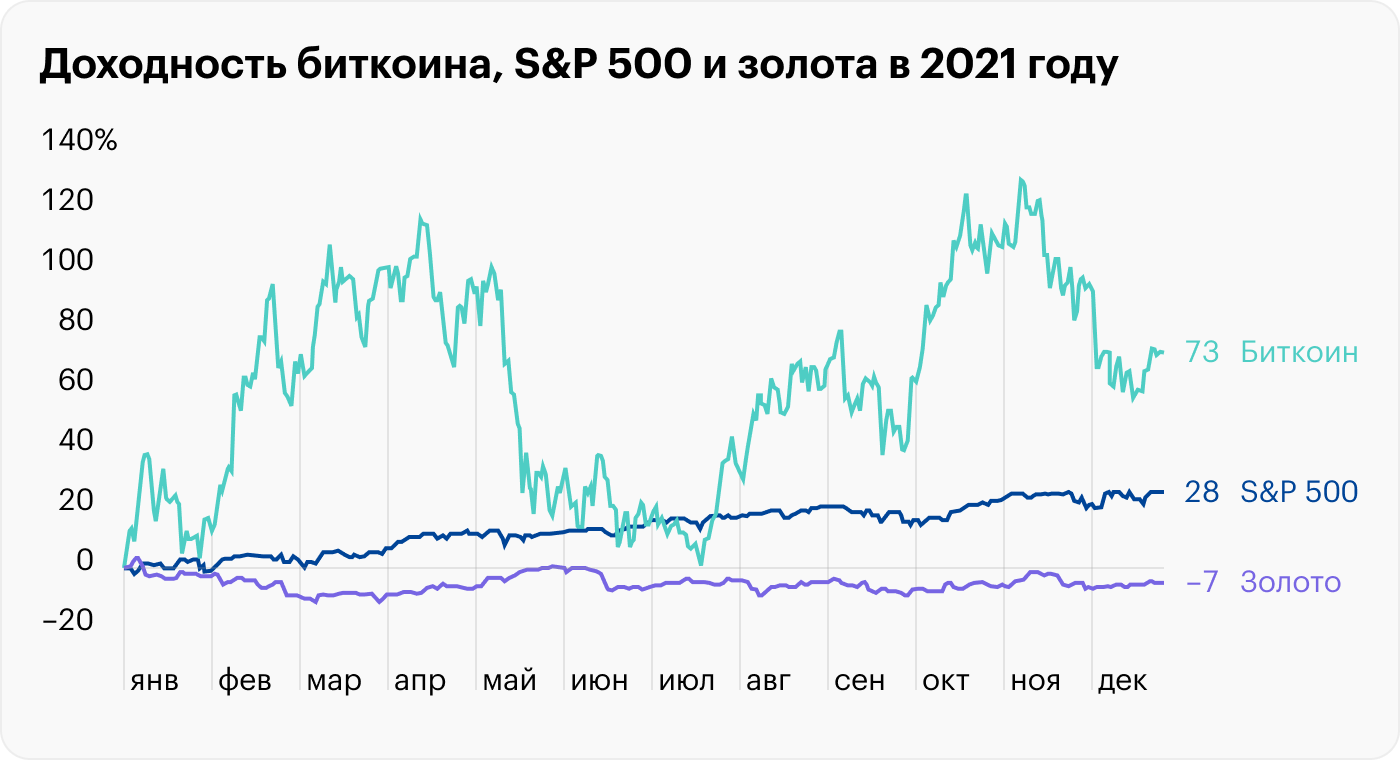

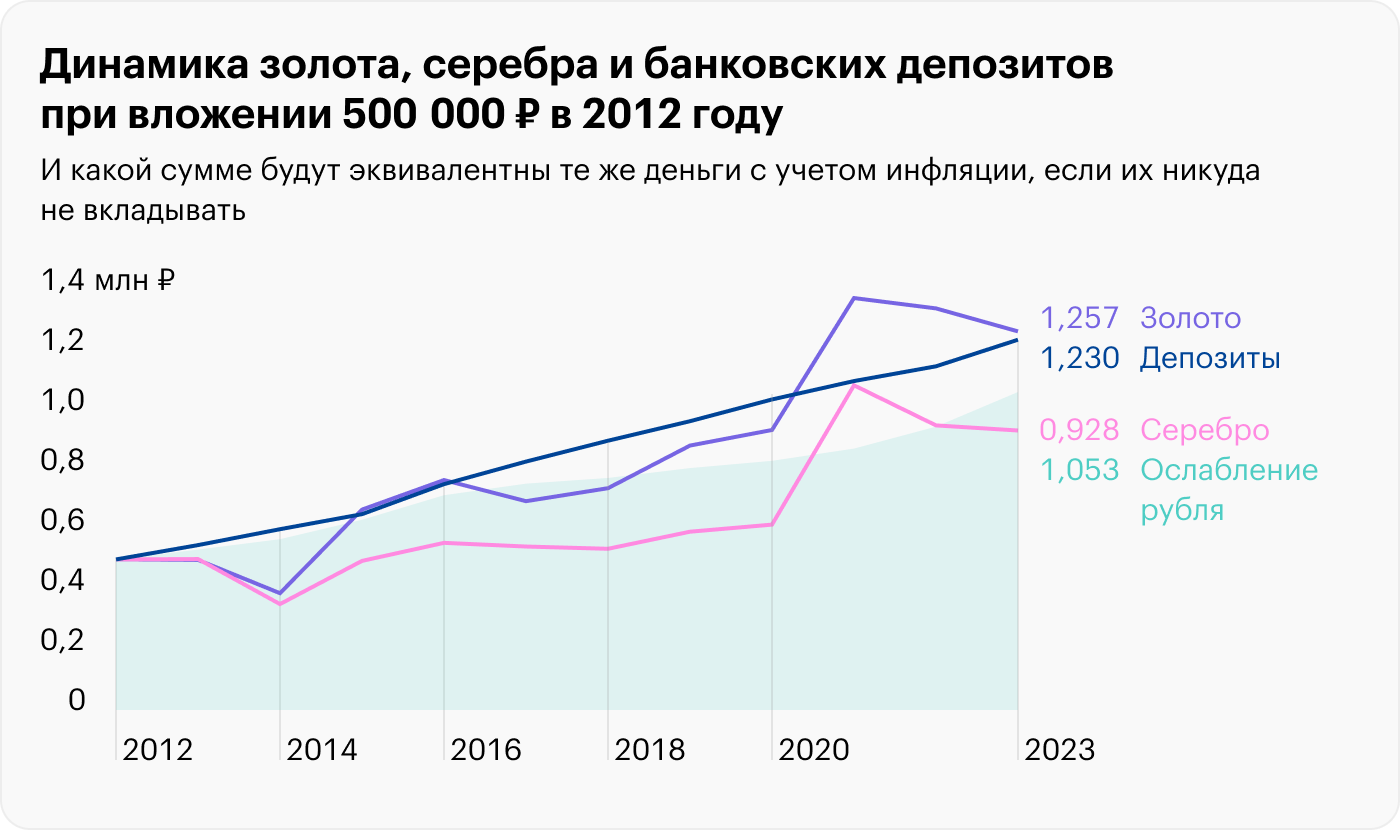

Доходность золота с 2012 по 2022 год без учета инфляции составила 8,74%, а серебро давало годовых — на уровне инфляции и банковских депозитов. Но нужно принять во внимание, что инфляция стала активно разгоняться в мире с 2020 года, и у драгоценных металлов было недостаточно времени, чтобы проявить свои качества.

Плюсы драгоценных металлов:

Минусы драгоценных металлов:

Купить материальные активы

Речь про физические активы, такие как недвижимость, автомобили и предметы роскоши. Также если вы планировали купить земельный участок и построить дом, это может стать хорошей инвестицией, так как в условиях инфляции цены на стройматериалы продолжат расти.

Что касается автомобилей, они традиционно считаются пассивом — не приносят доход, а их цена амортизации с течением времени обычно падает. Но не в период высокой инфляции. Например, с февраля 2020 года по сентябрь 2022 года цены на подержанные машины в США показали рост 43%.

Но основной материальный актив, на который часто делают ставку, — это недвижимость. На американском рынке в условиях растущей инфляции она исторически приносила около 12% годовых.

На российском рынке все сложнее. Рублевый рост стоимости московского жилья за последние 10 лет составил 54,3%, то есть доходность — в районе годовых. Но если произвести пересчет в доллары — цена упала на 31,5%. Таким образом, весь рост недвижимости «съела» девальвация рубля — скорость его обесценивания была выше. Таким образом, в рублях есть доходность, но в долларах — убыток. Тем не менее в целом в условиях растущей инфляции это хороший способ защитить деньги.

Конкретный объект недвижимости может дорожать быстрее, чем инфляция обесценивает деньги, а может и медленнее — многое зависит от конкретного объекта, типа недвижимости, где он находится и других факторов. Что касается сдачи недвижимости внаем, арендная плата не всегда растет пропорционально инфляции и может падать в условиях низкого спроса.

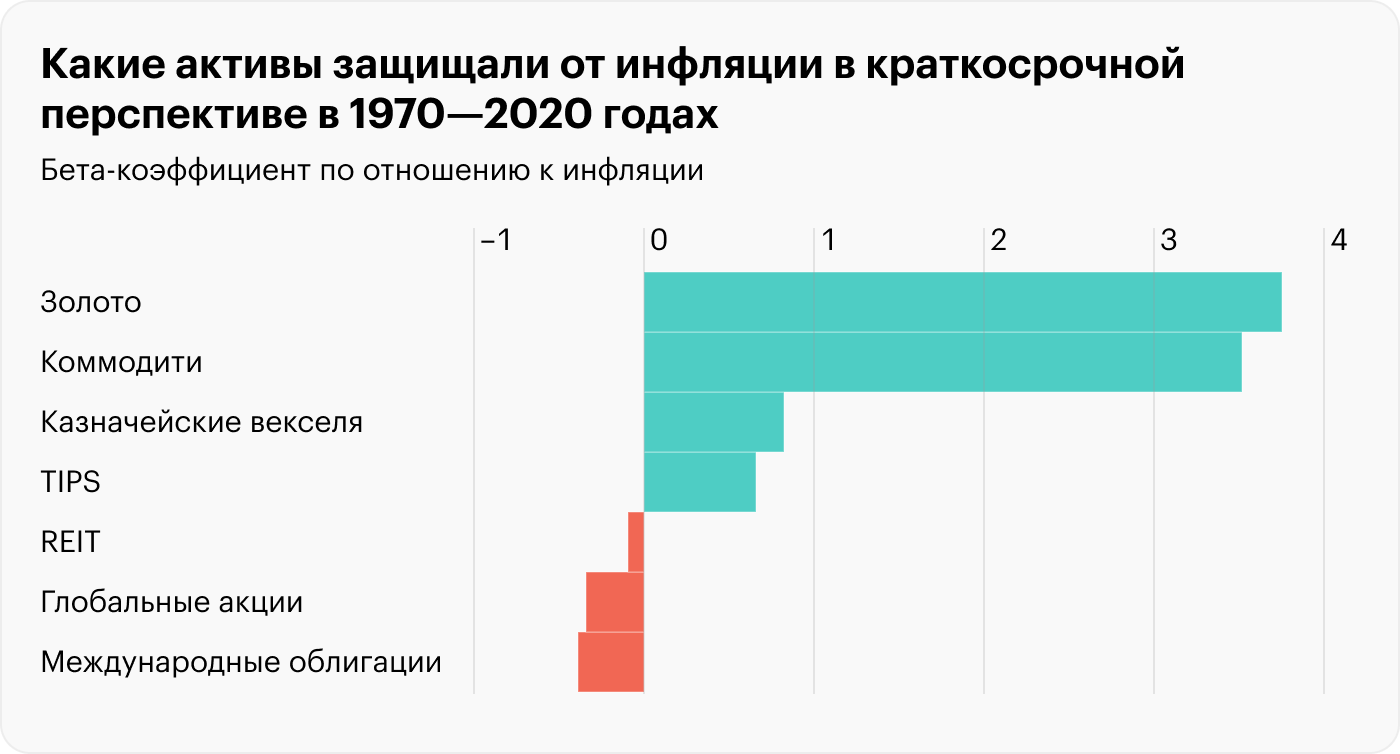

Ниже представлены исторические показатели доходности разных классов активов в зависимости от уровня и динамики инфляции. Как видим, недвижимость (REITs) давала хороший результат в любой ситуации. Коммодити и золото — только при растущей инфляции. Акции развивающихся рынков, а это преимущественно сырьевые компании, слабо проявили себя только в условиях дефляции.

Средняя доходность активов при разной динамике инфляции в период по 2020 годы

Военная спецоперация, санкции, неопределенность и ограничения — с этими рисками мы учимся инвестировать уже два года. Какие базовые правила инвестиций остаются незыблемыми всегда и во что можно вложить деньги в 2024 году

В этом тексте:

Как инвестировать правильно

Прежде чем начинать искать активы, в которые можно вложить деньги, стоит помнить основные правила инвестирования:

Мы опросили экспертов, узнали у них, во что сейчас можно вложить деньги, и распределили активы по уровню риска. Помните, что никто и ничто не может гарантировать доходность. Как правило, большая доходность предполагает большие риски.

Самое выгодное вложение денег на сегодняшний день

Вклады в банках — самый простой и консервативный способ вложить деньги. Депозиты застрахованы государством. Банк должен быть участником системы страхования вкладов (ССВ), оно обязательно для всех, кто хочет работать с вкладами физических лиц. Проверить кредитные организации можно на сайте Агентства по страхованию вкладов (АСВ).

Если кредитная организация обанкротится или лишится лицензии, то вкладчик получит полную сумму вклада, но не более ₽1,4 млн. Если у человека несколько депозитов в одном банке, то в целом получить можно также не более ₽1,4 млн. Помимо основной суммы вклада страхуются и проценты по нему, поэтому их тоже нужно учитывать. Если ваши накопления больше ₽1,4 млн, то лучше их разместить в нескольких банках, которые участвуют в ССВ.

Нужно учитывать, что под действие системы страхования подпадают не все вклады и счета. Список исключений можно посмотреть на сайте АСВ.

С декабря 2023 года Банк России удерживает ключевую ставку на уровне 16% и не исключает дальнейшего повышения. На этом фоне коммерческие банки предлагают высокую доходность по краткосрочным вкладам.

«Ставки по краткосрочным депозитам (до полугода) даже в крупных и надежных банках могут превышать ключевую процентную ставку — 16%, что является достаточно высокой доходностью для крайне консервативных инструментов», — отмечает руководитель отдела продаж УК «Первая» Андрей Макаров. В банковских депозитах сейчас выгодно хранить сбережения, риски минимальные, в том числе из-за страхования со стороны АСВ, говорит Макаров.

Но в то же время вклады с более долгим сроком имеют ставку, как правило, значительно ниже, чем по краткосрочным, а значит, инвестор не сможет зафиксировать повышенную доходность на продолжительное время, обращает внимание эксперт и напоминает, что если человеку будет необходимо забрать деньги раньше срока окончания, то он потеряет весь накопленный доход.

«Как показывает долгосрочная статистика, банковские вклады не являются лучшим инструментом сбережения, так как не обеспечивают защиту от инфляции. Например, за последние десять лет реальная (за вычетом инфляции) покупательная способность денег, размещенных на депозитах, уменьшилась на 18,4%. Поэтому высокая надежность не дает нам возможности получать реальную доходность и существенно ограничивает ликвидность», — подчеркивает Андрей Макаров.

ОФЗ

Из ценных бумаг наиболее консервативный вариант — облигации федерального займа (ОФЗ). Их выпускает Минфин. Покупая такие бумаги, инвестор одалживает средства государству. За пользование деньгами ему выплачивают купоны, а также инвестор может заработать на разнице между ценой покупки и погашения или продажи бумаги. Номинал ОФЗ составляет ₽1 тыс. Обычно вслед за повышением ключевой ставки ЦБ увеличивается доходность не только вкладов, но и облигаций.

У облигаций также различается срок погашения. Он может быть как меньше года, так и больше, в том числе пять, десять лет, поэтому одни бумаги называют короткими, а другие длинными.

Руководитель проектов ИК «ВЕЛЕС Капитал» Валентина Савенкова обращает внимание на то, что по ОФЗ уже достаточно длительное время держится беспрецедентно высокая доходность для новейшего времени.

Совокупная доходность (в результате изменения стоимости облигаций и накопленного купонного дохода при условии реинвестирования) индекса RUGBITR10Y, в который входят ОФЗ с дюрацией пять — десять лет, поставила абсолютный рекорд за всю доступную историю наблюдений с декабря 2010 года, достигнув уровня 15,11% 3 июня. Предыдущий исторический максимум доходности этого индекса 14,6% от 24 февраля 2022 года был преодолен 27 мая 2024 года.

Самый широкий индекс ОФЗ — RGBITR, учитывающий совокупный доход по наиболее ликвидным ОФЗ с дюрацией более одного года, — также обновил максимум весны 2022 года, достигнув показателя 15,33% 31 мая. После чего доходность индекса начала снижаться.

Если стоит задача зафиксировать хорошую ставку на значительном временном горизонте, то на текущий момент нет аналогов длинным ОФЗ, говорит руководитель центра аналитики страховой компании «Росгосстрах Жизнь» Алексей Павлов.

В условиях жесткой денежно-кредитной политики и повышенного давления на рынок облигаций интерес по-прежнему представляют флоатеры —

облигации

, купоны по которым фактически привязаны к ключевой ставке, отмечает управляющий директор по инвестициям УК ПСБ Николай Рясков.

В ОФЗ с переменным купоном (ОФЗ-ПК) ставка купона привязана к ставке RUONIA (Rouble Overnight Index Average), по ней крупные банки предоставляют друг другу необеспеченные кредиты на один рабочий день. За счет изменения ставки купона рыночная цена таких ОФЗ в меньшей степени подвержена снижению, так как оперативно адаптируется к росту ключевой ставки.

С 2021 года с купонов по всем облигациям взимают налог в размере 13%. Его удерживает брокер. Однако есть возможность повысить доходность ОФЗ. Бумаги можно купить на индивидуальный инвестиционный счет (ИИС) и тогда получить налоговый вычет в размере 13% или 15% на сумму до ₽400 тыс., то есть дополнительно ₽52 тыс. или 60 тыс. в год.

Золото

Инвестировать в золото можно разными способами. Например, через покупку золотых слитков и золотых инвестиционных монет, а также через обезличенные металлические счета. В 2022 году в России отменили НДС на покупку золотых слитков для физических лиц, ранее налог составлял 20%. Кроме того, есть паевые инвестиционные фонды (ПИФ), привязанные к золоту.

В 2024 году золото уже несколько раз обновило свои исторические максимумы. Объясняется это и спросом со стороны различных ЦБ, и опасениями инфляционного влияния, и различными геополитическими нестабильностями, говорит директор и сооснователь Abeta Capital Василий Белокрылецкий. Сохранится ли такая тенденция, зависит от перечисленных выше факторов, отмечает эксперт.

«За последние пару месяцев золото продемонстрировало стремительный рост. И напрашивается техническое охлаждение актива в виде небольшой коррекции, однако, когда это может произойти, никто не предскажет. Поэтому самым оптимальным вариантом будет докупать актив на просадках, если планируете формирование данной позиции в своем портфеле», — считает Белокрылецкий.

По его словам, вопрос рисков в золоте более многогранен, чем в остальных активах, так как золото — реальный актив и всегда стоит вопрос, как в него инвестировать — в физическом или «бумажном» варианте. «В зависимости от варианта сильно отличается и риск/доходность: физическое золото в полной мере олицетворяет инвестиционную идею, но содержит высокие комиссионные, налоговые издержки и спреды, в то время как «бумажное» золото лишено этих недостатков, но имеет инфраструктурные риски», — подчеркивает Василий Белокрылецкий.

Николай Рясков считает золото хорошим инструментом для диверсификации вложений. Традиционно этот драгметалл считается защитным и подходит для частных инвесторов, придерживающихся консервативных стратегий. «Мы видим перспективу роста стоимости этого актива особенно в условиях геополитической неопределенности. В качестве риск-фактора можем отметить возможность существенной распродажи золота спекулятивными инвесторами», — предупредил Рясков.

В свою очередь Андрей Макаров напоминает, что для российского инвестора идеальное время для покупки золота, когда выполняются одновременно два условия: курс доллара по отношению к рублю снижается и снижается стоимость золота в долларах США. «На текущий момент золото находится на исторических максимумах, поэтому подходить к покупкам стоит с осторожностью», — говорит Макаров.

Алексей Павлов считает, что в долгосрочной перспективе дальнейший рост стоимости унции в рублях — наиболее вероятный сценарий. По его мнению, в рублевой зоне золото — это всегда хорошая страховка от девальвации национальной валюты.

Корпоративные облигации

Помимо государственных, есть корпоративные облигации, то есть инвестор одалживает средства компаниям.

Общий принцип инвестирования в облигации заключается в том, что когда мы находимся в начале цикла ужесточения монетарной политики, то правильнее покупать короткие бумаги и/или бумаги с переменным купоном. Когда регулятор начинает опускать ставку, нужно уходить в длинные бумаги, говорит Алексей Павлов. По его мнению, сейчас значительно ближе второй сценарий, поэтому нужно готовиться увеличивать дюрацию портфеля. «Корпоративные облигации по сравнению с ОФЗ традиционно предлагают премию по доходности, однако, как правило, менее ликвидны и имеют более низкую дюрацию. Соответственно, выбирать конкретный инструмент следует с учетом этих факторов», — отмечает Павлов.

Иностранная валюта

Несмотря на валютные взаимные ограничения между Россией и недружественными странами, потребность и необходимость в валютной диверсификации у инвесторов сохраняется. Плюс текущие уровни валюты достаточно привлекательны для покупки.

Согласно прогнозу Минэкономразвития, на конец 2025 года доллар США будет стоить ₽99,1, на конец 2026 года — ₽103, на конец 2027 года — ₽104,5.

Экономисты, которых Банк России опросил в конце мая, ожидают среднегодовой курс рубля в 2024 году ₽92,3, в 2025 году — ₽96,2, в 2026 году — ₽98,3.

Однако практически все эксперты едины во мнении, что прямые

инвестиции

в иностранную валюту сейчас сопряжены с высокими рисками. Более того, в текущих реалиях владение иностранной валютой — дорогое удовольствие, говорит Василий Белокрылецкий, так как многие банки и брокеры ввели заградительные комиссии за ее хранение.

«Мы не рекомендуем частным инвесторам играть на скачках курсов валют. Процессы роста и падения стоимости валют имеют более сложный и непредсказуемый характер, чем может показаться на первый взгляд. Советуем диверсифицировать свой портфель валютой или инвестиционными инструментами, номинированными в валюте, оставив идею валютных спекуляций», — говорит Николай Рясков.

Андрей Макаров считает, что, несмотря на то что валютных инструментов на российском рынке не так много, все же есть из чего выбрать. По его мнению, стоит присмотреться к замещающим облигациям, валютным облигациям российских компаний, юаневым облигациям и золоту. «Риск вложения в валютные инструменты будет зависеть от двух составляющих: от изменения курса доллара к рублю плюс рыночный риск, связанный с самим финансовым инструментом», — предупреждает Макаров.

В условиях санкций и инфраструктурных ограничений оптимальным валютным хеджем Алексей Павлов считает не покупку валюты как таковой, а приобретение внутренних квазивалютных (замещающих) облигаций отечественных

эмитентов

. Как эксперт по страховым продуктам он также обращает внимание на то, что квазивалютные инструменты можно найти в программах страхования жизни с фиксированной доходностью в валюте и налоговыми преимуществами.

Акции

Вложения в акции могут иметь разный уровень риска, все зависит от компаний и стратегии инвестора.

Для акций инвестиционный горизонт больше зависит от стратегии и инвестпрофиля, чем от текущей ситуации, отмечает Валентина Савенкова. «Сейчас можно открывать позиции и вдолгую, и на среднесрочную перспективу. Единственная стратегия, которая на данном этапе не очень эффективна, — это краткосрочный трейдинг акциями», — отмечает руководитель проектов ИК «ВЕЛЕС Капитал».

Высокий уровень инфляции и безальтернативность для многих частных инвесторов благоприятно влияет на динамику рынка акций, говорит Василий Белокрылецкий. По его мнению, в долгосрочной перспективе акции российских компаний являются привлекательным направлением, но с потенциалом высокой волатильности ввиду инфраструктурных и геополитических рисков.

Вложения в широкий спектр акций сейчас не лучшая идея, уверен руководитель отдела продаж УК «Первая» Андрей Макаров. Акции являются достаточно агрессивным инструментом инвестирования, благодаря чему инвестиции в этот класс активов дают возможность зарабатывать высокий доход. «На рынке акций преобладает стратегия stock-picking, или подбора определенных акций. Это обусловлено тем, что уверенный рост сдерживается высокой ключевой процентной ставкой, на фоне которой привлекательнее выглядят вложения в более консервативные инструменты, которые дают достаточно высокую доходность, в том числе облигации», — отмечает Макаров.

Все же, по его мнению, на рынке остаются привлекательные инвестиционные идеи в виде акций роста, в первую очередь из ИТ-сектора. Также стоит присмотреться к акциям растущих компаний типа Ozon. «На текущий момент акции оцениваются уже не так дешево, как, например, в начале 2023 года, поэтому покупать их стоит небольшими частями, регулярно и использовать коррекции, чтобы снизить рыночный риск», — напоминает о стратегии регулярных вложений Макаров.

Также он отмечает, что базово для долгосрочных инвесторов по-прежнему актуальными остаются дивидендные акции, которые наравне с облигациями один из ключевых инструментов инвестора для получения устойчивого пассивного дохода. Молодым и агрессивным инвесторам можно держать в этих активах более 50% капитала, а консервативным и зрелым — до 20–30%, говорит Макаров.

Лучшие дивидендные акции должны обладать следующими характеристиками:

Данные акции также стоит покупать на коррекциях, заключил Макаров.

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

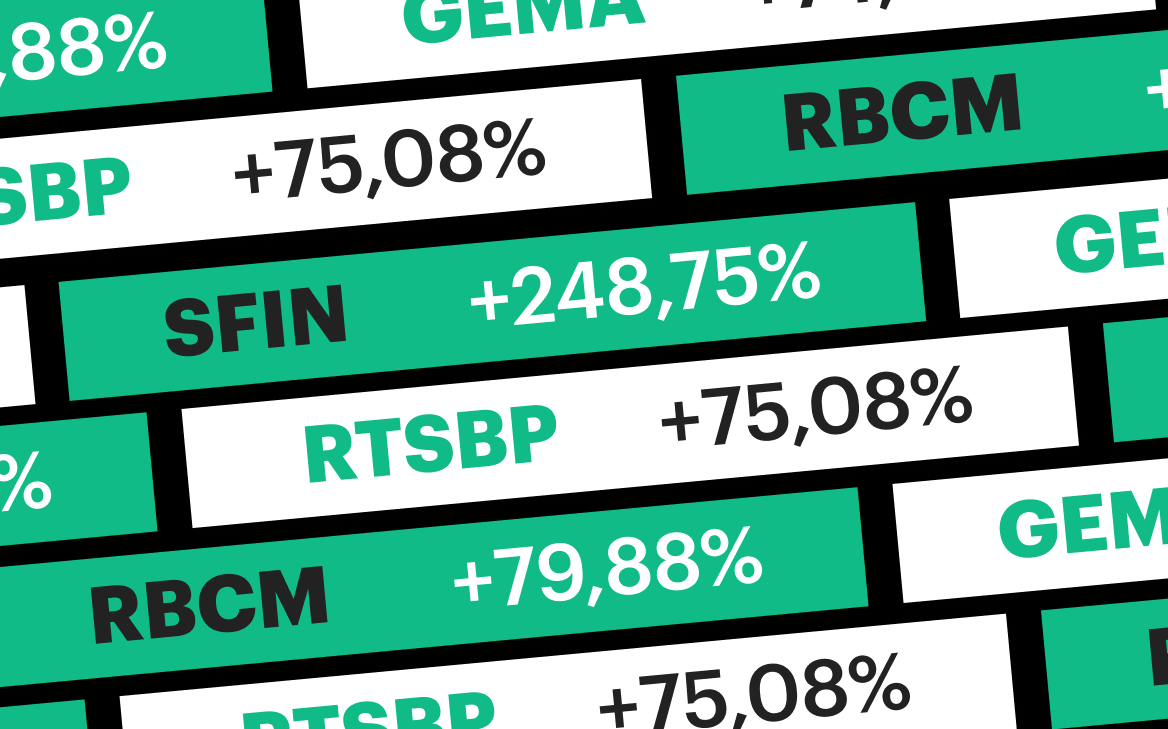

Инвесторы всегда ищут облигации с лучшим соотношением риск/прибыль. Чем выгоднее бумага, тем больше её покупают.

Мы провели исследование и выбрали облигации, которые были наиболее популярны у клиентов по итогам февраля. Эти бумаги выбирают сотни инвесторов.

ОФЗ 26227 и 26222 — доходность 14,1%

Самые короткие выпуски ОФЗ, которые погашаются в июле и октябре 2024 года. В этих бумагах можно комфортно переждать период волатильности на рынке облигаций, а после погашения переложить средства в длинные ОФЗ, когда ЦБ начнёт снижать ключевую ставку.

ОФЗ 26207 — доходность 13%

Максимально надёжная облигация с погашением через 3 года. Сбалансированный выбор для инвесторов, которые ищут альтернативу длинным депозитам. Ещё одна облигация со схожими свойствами, но погашением через 2,5 года — ОФЗ 26219, — также была одной из самых покупаемых бумаг в феврале.

ОФЗ 26234 — доходность 14,3%

Самый доходный выпуск ОФЗ среди коротких бумаг. Облигация с погашением через 1,5 года даёт одну из лучших доходностей среди консервативных бумаг аналогичной длительности.

СУЭК-Финанс 001Р-05R — доходность 15,5%

Годовой выпуск от эмитента с рейтингом AA- по национальной шкале даёт привлекательную доходность при высокой надёжности. Этот выпуск подойдёт не только в качестве самостоятельного объекта для вложений, но и в качестве «кошелька» для временно свободных денежных средств, пока инвестор находится в ожидании более выгодных инвестиционных идей.

Сбер Sb42R — доходность 15%

Годовой выпуск облигаций от Сбербанка — крупнейшего банка страны. Покупать эту бумагу может быть выгоднее, чем держать вклад в том же банке. Доходность 15% выглядит интересно, особенно если учитывать, что Сбербанк — один из самых надёжных эмитентов на российском рынке.

Дарим 20 акций и разыгрываем 1 млн ₽

В последнее время инвестировать приходится избирательнее и осторожнее. Рассказываем, куда можно вложить деньги в 2024 году и что стоит учитывать, выбирая те или иные инструменты.

Акции — популярный инструмент инвестирования. При удачном вложении они могут принести доход, но хорошая потенциальная выгода всегда связана с повышенными рисками.

Снизить риски можно с помощью диверсификации инвестиционного портфеля, когда инвестор покупает акции разных компаний. В сервисе Газпромбанк Инвестиции можно открыть брокерский счет через приложение и совершать сделки на бирже онлайн.

Облигации федерального займа и банковские вклады

Облигации федерального займа — один из самых надежных инструментов инвестирования. С помощью ОФЗ государство берет в долг и обязуется выплатить определенный процент. На конец 2023 года доходность облигаций составляет выше 12% годовых. Такое вложение можно сравнить с банковским вкладом.

Например, в Газпромбанке доступны вклады с высокой процентной ставкой. Вклады застрахованы государством на сумму до 1,4 млн рублей в одном банке.

Недвижимость

Недвижимость используют как источник пассивного дохода. Главные минусы — высокая стоимость объектов инвестирования и долгий срок окупаемости, т.е. на возврат вложений потребуются годы.

Но можно оформить ипотечный кредит и выплачивать его с дохода от сдачи объекта в аренду. В 2024 году стоит обратить внимание не только на рынок жилой недвижимости, но и на склады — спрос на эти помещения растет вместе с популярностью маркетплейсов.

Драгметаллы

Еще один инструмент инвестирования, который пользуется большим спросом. Это драгоценные металлы, которые имеют как физический, так и электронный вариант вложения и сохранения сбережений. Чтобы вложиться в золото, серебро и другие металлы, можно купить слитки и хранить их в банке, и дома. Можно инвестировать в драгоценные металлы удаленно — через счет в драгоценных металлах (СДМ).

Вложение через счет в драгоценных металлах исключает физическую покупку металла и похоже на обычный банковский счет. Вы с помощью приложения покупаете любое количество виртуального драгметалла, храните его на СДМ, продаете его или покупаете и зарабатываете на повышение курса металла, который в длительном периоде исторически показывает рост. Как и обычный счет, СДМ можно пополнять и выводить с него деньги.

Можно также купить монеты из драгметаллов — в банках или у коллекционеров. Такие приобретения могут серьезно вырасти в цене за счет повышения ценности для коллекционеров, если монета редкая. Однако продать ее быстро и выгодно — непросто.