- Что в итоге

- Что не так с компанией

- Автокредиты с низкой процентной ставкой

- Автопарк «русбилда»

- В каком банке лучше взять автокредит?

- Гарантия доходности

- Если коротко, я бы воздержался

- На первый взгляд

- Подводные камни автокредитования

- Подобрать автокредит онлайн. поиск по автокредитам в банках | банки.ру

- Условия выдачи автокредита (документы, справка о доходах)

- Рейтинг российских автокредитных банков по итогам первого полугодия 2020 года

- Автокредиты — 580 предложений для покупки машины в кредит, условия автокредитования, процентные ставки, калькулятор, отзывы | москва | банки.ру

Что в итоге

Существует исторический миф о поездке Екатерины II в Северное Причерноморье в 1787 году, когда в еще недавно дикой местности она увидела много строений, довольных жителей и даже Черноморский флот. На самом же деле у домов был построен только фасад, в мешках с зерном был песок, а крестьян пригнали за много верст. Эти бутафорские деревни якобы были построены для императрицы по указанию князя Потемкина.

В моих глазах «Русбилд» выглядит потемкинской деревней — по крайней мере если опираться исключительно на открытые источники.

https://www.youtube.com/watch?v=ktyy7iyTGkY

Конечно, возможно, что компания на самом деле процветает и приносит инвесторам огромный доход, а мои подозрения — следствие не очень хорошей работы людей, которые отвечают за наполнение сайтов и общение с потенциальными клиентами. Но чтобы это доказать, «Русбилду» придется стать гораздо честнее и прозрачнее. До тех пор я не стал бы доверять им свои деньги.

Мнение редакции может не совпадать с мнением автора.

Что не так с компанией

Организация. «Руспрофайл» пишет, что компания «Русбилд» работает с 20 января 2021 года. Это плохо согласуется с «8 годами надежности», анонсированными на сайте.

Кадры. Среднесписочная численность сотрудников — 1 человек. Получается, официально никто, кроме самой Мальцевой, в компании не работает. Интересно, кто тогда такие Дмитрий Александрович и Евгения Евгеньевна.

Отчетность. Судя по данным Росстата и ФНС, финансовая отчетность у компании нулевая. В ней фигурирует только одна сумма — 30 тысяч рублей. Это уставный капитал «Русбилда» — в случае чего именно в пределах этой суммы компания будет отвечать по своим обязательствам. Теоретически можно будет стребовать что-то с учредителя и директора ООО, но это сложно и дорого.

Я не нашел никакой другой финансовой или аудиторской отчетности, поэтому у меня не получилось проверить утверждения «Русбилда» о миллионных капиталах и доходах. В этом недостаток точных чисел в обещаниях: если их не удается проверить, начальное доверие превращается в противоположность.

Автокредиты с низкой процентной ставкой

Претендовать на автокредит с низкой ставкой могут люди, которые:

- внесли большой первый взнос;

- предоставили подходящий объект для залога;

- являются зарплатным клиентом банка или имеют вклад в этом банке;

- попадают под условия господдержки (покупают первый автомобиль, семейный автомобиль или на Дальнем Востоке).

Из документов обычно требуется только паспорт и СНИЛС или другой второй документ. Но если планируется взять дорогую иномарку, то даже лучшие банки для автокредита могут попросить предоставить справку о зарплате. Исключение составляют категории граждан, которые получают зарплату на карту банка или хотят оформить первый в жизни автомобиль по специальной программе с поддержкой от государства.

Для граждан СНГ некоторые банки тоже предлагают автокредит. Главное – доказать платежеспособность или предложить залог.

Автопарк «русбилда»

В начале обзора я писал, что бизнес-модель «Русбилда» выглядит разумной хотя бы потому, что деньги вкладываются в автомобили — реальные вещи, которые пользуются спросом. В конце концов, люди действительно часто арендуют авто, и на этом можно как-то зарабатывать.

Оценить активы компании проще всего по финансовой отчетности, но раз я ее не нашел, то попробовал сделать это по другому сайту «Русбилда» — он посвящен аренде автомобилей.

На сайте действительно опубликован каталог автомобилей. Но меня смутило, что на некоторых номерах почему-то указана другая компания — «Город авто».

Сайт «Города авто» оказался близнецом сайта «Русбилда» — вплоть до одинаковых фотографий. Я позвонил в компанию и выяснил, что организации не имеют друг к другу никакого отношения. Более того, менеджер явно был неприятно удивлен тем, что фотографии их автомобилей размещены на другом ресурсе.

В каком банке лучше взять автокредит?

Сейчас есть около 10 популярных программ, из которых стоит выбрать для себя удобную программу. Лучшие банки для автокредита сейчас:

В каком банке стоит изучить программы в первую очередь:

- если клиент получает там зарплату;

- если в планах – покупка первого автомобиля и банк открыл подходящую программу;

- в банках, где есть программа для покупки семейного автомобиля;

- в банках с программами для держателей вклада.

Выбирая банк, стоит обратить внимание на количество программ по автокредитованию. Если у банка много таких программ, то условия по ним часто выгодные. Например, специализируются на автокредитах ВТБ или Фольксваген банк.

Еще одна особенность, на которую стоит обратить внимание – наличие программы с остаточным платежом. Если банк предлагает такую программу, то это большой плюс, пользоваться и платить удобно.

Чтобы выбрать подходящую программу банка, нужно сравнить его с другими. Причем сравнивать советуем не только процентную ставку или сумму, а все условия в комплексе. Чтобы рассчитывать было проще – рекомендуем воспользоваться нашим кредитным калькулятором.

Гарантия доходности

Когда компания гарантирует сохранность инвестиций — это отлично. Но когда она гарантирует доходность — это уже немного другая ситуация. По закону делать это имеют право только банки, а по видам деятельности «Русбилд» не имеет к финансам никакого отношения.

Если присмотреться к тому, на чем основаны гарантии «Русбилда», появляется еще больше вопросов. Компания заявляет, что покупает автомобили через банки-партнеры за полцены. Но на сайте я не нашел названий этих банков. В разговоре с менеджером я попросил рассказать, с какими банками сотрудничает компания, но моя собеседница ограничилась формулировкой «с серьезными банками». Название она упомянула только одно — Тинькофф.

На сайте Тинькофф-банка я не нашел упоминания компании «Русбилд», а сам банк не раскрывает своих клиентов. Так что вопрос о сотрудничестве остается открытым.

Заявленное страхование рисков, насколько я разобрался, связано исключительно со страхованием активов компании: на автомобили оформляют каско и ОСАГО. Но это только компенсирует риск, что купленный на деньги инвестора автомобиль угонят. Прямого отношения к вложенным деньгам такая страховка не имеет — если компания прогорит или деньги украдут, она не поможет их вернуть.

Некоторую сохранность инвестиций по идее должен обеспечивать залог в виде автомобиля. Но когда я спросил об этом во время разговора, оказалось, что залог мне светит, только если я принесу 500 тысяч рублей или больше. Ну или хотя бы 450 тысяч — правда, в этом случае залог должен одобрить генеральный директор.

Это не совпадает с обещаниями на сайте и в презентации, где не указан лимит для залога. Кроме того, предложение сразу снизить лимит незнакомому клиенту выглядит странновато — как если бы суммы изначально были завышены или вообще взяты с потолка. А построение отношений компании и клиентов на доверии позвольте оставить без комментариев.

Общение с менеджером «Русбилда» Аллой и финансовым директором Дмитрием не добавило доверия компании:

Если коротко, я бы воздержался

👍 «Русбилд» работает в российском правовом поле: у него зарегистрировано юрлицо, а инвесторам предлагают заключить договор, составленный по российским законам.

👎 Компания обещает повышенную доходность — до 36% годовых. Это, конечно, меньше известных финансовых пирамид, но все равно много. Мне как инвестору это говорит о высоком риске потерять деньги.

👎 Компания заявляет, что риски для инвесторов нулевые, а это очень похоже на гарантию доходности. Так разрешают делать только банкам, а «Русбилд» не банк.

👎 Многие заявления на сайте компании не проходят проверку в альтернативных источниках.

👎 «Русбилд» использует на своем сайте фотографии машин с сайта другой компании — это вводит в заблуждение потенциальных клиентов и нарушает права на снимки.

👎 Я не смог дозвониться до компании по вопросам аренды авто, а по заявленному адресу она не числится. Не уверен, что у «Русбилда» вообще есть автопарк.

На первый взгляд

Информацию для потенциальных инвесторов можно найти на сайте «Русбилда» и в документах, которые компания присылает на почту. И на первый взгляд все достаточно вменяемо и аккуратно.

Доходность. Заявленная верхняя планка доходности для инвесторов «Русбилда» — относительно адекватные 36% годовых. Это, конечно, значительно выше надежных финансовых инструментов вроде банковских вкладов или ценных бумаг на ИИС. Но, возможно, это плата за высокие риски: часть инвестиций сгорит, часть принесет повышенный доход, в итоге получится примерно та же доходность. По крайней мере, это не 100 или 1000%, которые обещают откровенно подозрительные проекты.

Кроме того, 36% «Русбилд» обещает только при инвестициях от 3 млн рублей. Если вложить минимальные 100 тысяч рублей, доходность обещают пониже — 26%.

Гарантии надежности. Компания утверждает, что работает уже 8 лет, страхует все риски и предоставляет инвесторам залог. В презентации, которую мне прислали на почту, также указано, что компанию оценивают в 20 млн долларов, ее автопарк — в 5 млн долларов, а прибыль — в 16 млн рублей в месяц.

Кроме того, на своем сайте «Русбилд» показывает топ-менеджеров с фотографиями и должностями — правда почему-то без фамилий. Но поиск по изображениям не находит других людей с теми же лицами. Кроме того, фамилии мелькают в других местах: например, судя по договору, директор компании — Светлана Евгеньевна Мальцева.

Договор. В документах, которые пришли мне на почту, оказался договор. Это хорошо: на сайте можно написать что угодно, но эта информация не регулирует отношения компании и инвестора. В договоре прописаны существенные условия: кто, кому, что и в какие сроки должен. В приложении к договору также предусмотрен акт передачи денег, поэтому в случае чего проще будет ее подтвердить.

Правда, это оказался договор займа — то есть клиенты компании не инвестируют и не открывают вклады, а дают ей деньги взаймы. Для инвестиций в бизнес это не совсем типично. Но ничего незаконного в этом нет.

Юридическое лицо. Судя по реестру «Руспрофайл», ООО «Русбилд» с генеральным директором Светланой Евгеньевной Мальцевой действительно существует, а его реквизиты совпадают с реквизитами из договора. Правда, основной вид деятельности организации — строительство жилых и нежилых зданий.

Бонусы. В телефонном разговоре менеджер «Русбилда» Алла рассказала о том, что все инвесторы сразу получают 5000 рублей, путевку в Турцию и приглашения на корпоративные мероприятия. Дела у компании идут хорошо, поэтому она делится прибылью со своими партнерами.

Если бы я очень хотел инвестировать во что-то подобное, то есть шанс, что на этом я бы остановился и отнес свои деньги «Русбилду». Но я продолжил копать и наткнулся на подозрительные подробности.

Подводные камни автокредитования

Чтобы не переплачивать по кредиту проверяйте совокупно все условия договора: процентную ставку, условия по КАСКО, возможность досрочного погашения, комиссии за ведение счета и прочие банковские хитрости.

Некоторые финансовые учреждения скрывают от потенциального потребителя реальную процентную ставку, и в дальнейшем клиент сталкивается с более высокими ежемесячными платежами, чем можно было рассчитать по указанной ставке в приложении к договору автокредитования.

Не стоит забывать о таких подводных камнях при кредитовании (не только при покупке автомобиля, кстати):

- Взимается ли плата за открытие банковского счета?

- Необходимо ли оплачивать оценку залогового имущества?

- Необходимо ли оплачивать услуги нотариуса?

- Бесплатна ли услуга рассмотрение заявки на кредит?

- Берут ли с заемщика плату за оформление кредитного договора?

- Как происходит конвертация валюты, если вы взяли кредит в долларах или евро?

Если вы решили взять автокредит в долларах или другой иностранной валюте, будьте предельно осторожны. Да, ставки в валюте чаще всего ниже, чем в рублях, но риск потерять в будущем в разы больше сэкономленного за счет резкого падения курса рубля к доллару или евро очень высок.

Подобрать автокредит онлайн. поиск по автокредитам в банках | банки.ру

Название кредита | Транспортное средство | Процентная ставка | Сумма, валюта | Срок кредита | Заявки |

|---|---|---|---|---|---|

| «На покупку автомобилей» Газпромбанк | отеч. подерж., отеч. новый, иностр. подерж., иностр. новый | 5,6—8,9% | 100 000—5 000 000, рубли | 1 год—5 лет | Оформить заявку |

| «На покупку автомобилей» Альфа-Банк | отеч. подерж., отеч. новый, иностр. подерж., иностр. новый | 6,5—20,99% | 50 000—5 000 000, рубли | 1 год—5 лет | Оформить заявку |

| «Рефинансирование с заменой авто» ВТБ | отеч. подерж., отеч. новый, иностр. подерж., иностр. новый | 7% | 300 000—5 000 000, рубли | 1 год—5 лет | Оформить заявку |

| «Рефинансирование остаточного платежа» ВТБ | отеч. подерж., отеч. новый, иностр. подерж., иностр. новый | 7% | 100 000—3 000 000, рубли | 1 год—5 лет | Оформить заявку |

| «Тинькофф Автокредит» Тинькофф Банк | отеч. подерж., отеч. новый, иностр. подерж., иностр. новый | 7,9—21,9% | 100 000—3 000 000, рубли | 1 год—5 лет | Оформить заявку |

| «Рефинансирование текущего автокредита» ВТБ | отеч. подерж., отеч. новый, иностр. подерж., иностр. новый | 8% | 300 000—3 000 000, рубли | 1 год—5 лет | Оформить заявку |

| «Свобода выбора» ВТБ | отеч. подерж., иностр. подерж. | 10% | 100 000—3 000 000, рубли | 1 год—5 лет | Оформить заявку |

| «Классический автокредит — FOTON грузовой» Кредит Европа Банк | иностр. новый | 11,2—11,7% | 600 000—6 000 000, рубли | 2 года—7 лет | Оформить заявку |

| «Свобода выбора (без каско)» ВТБ | иностр. подерж. | 13% | 100 000—1 500 000, рубли | 1 год—5 лет | Оформить заявку |

| «Новый автомобиль» БыстроБанк | отеч. новый, иностр. новый | 13—16,5% | 100 000—3 000 000, рубли | 1 год—7 лет | Оформить заявку |

| «Подержанный автомобиль» БыстроБанк | отеч. подерж., иностр. подерж. | 13—22,2% | 50 000—3 000 000, рубли | 1 год—7 лет | Оформить заявку |

| «Автоэкспресс кредит — Lifan» Кредит Европа Банк | иностр. новый | 14,2—15% | 350 000—1 500 000, рубли | 3 года—5 лет | Оформить заявку |

| «Свои люди» Кредит Европа Банк | иностр. подерж. | 14,5—16,5% | 500 000—6 000 000, рубли | 3 года—7 лет | Оформить заявку |

| «Автоэкспресс кредит — Премиальный» Кредит Европа Банк | иностр. новый | 14,7—16,4% | 500 000—2 500 000, рубли | 3 года—7 лет | Оформить заявку |

| «На дружеских условиях» БМВ Банк | иностр. новый | 2—10,4% | 200 000—10 000 000, рубли | 1 год—5 лет | |

| «Mazda» Росбанк | иностр. новый | 3,9—10,9% | 50 000—6 500 000, рубли | 1 год—5 лет | |

| «Geely Direct» ЮниКредит Банк | иностр. новый | 4—13% | 100 000—3 000 000, рубли | до 7 лет | |

| «Из MINI в MINI» БМВ Банк | иностр. новый | 5—6,4% | 200 000—10 000 000, рубли | 1 год—5 лет | |

| «От MINIстерства» БМВ Банк | иностр. новый | 5—10,2% | 200 000—10 000 000, рубли | 1 год—5 лет | |

| «Точно в цель» БМВ Банк | иностр. новый | 5,1—10,2% | 200 000—10 000 000, рубли | 1 год—5 лет | |

| «Наглядное преимущество» БМВ Банк | иностр. подерж. | 5,1—11,9% | 200 000—10 000 000, рубли | 1 год—5 лет | |

| «Peugeot Treveller» Росбанк | иностр. новый | 5,4—11,5% | 50 000—6 500 000, рубли | 2 года—7 лет | |

| «Citroen (SpaceToure)» Росбанк | иностр. новый | 5,4—11,5% | 50 000—6 500 000, рубли | 2 года—7 лет | |

| «Opel Zafira Life» Росбанк | иностр. новый | 5,4—11,5% | 50 000—6 500 000, рубли | 2 года—7 лет | |

| «VOLVO Direct (Volvo Car Кредит)» ЮниКредит Банк | иностр. новый | 5,5—8% | 100 000—4 000 000, рубли | до 3 лет | |

| «На автомобиль с пробегом» ВТБ | отеч. подерж., иностр. подерж. | 5,9% | 100 000—3 000 000, рубли | 1 год—5 лет | |

| «Suzuki (Vitara, SX-4)» Росбанк | иностр. новый | 5,9—9,9% | 50 000—6 500 000, рубли | 2 года—7 лет | |

| «Fiat Finance» Росбанк | иностр. новый | 6,4—9,9% | 50 000—6 500 000, рубли | 2 года—7 лет | |

| «На новый автомобиль» ВТБ | отеч. новый, иностр. новый | 6,5% | 300 000—7 000 000, рубли | 1 год—7 лет | |

| «Chery Direct» ЮниКредит Банк | иностр. новый | 6,5—12,5% | 100 000—3 000 000, рубли | 1 год—7 лет | |

| «Genesis» Росбанк | иностр. новый | 6,9—8,9% | 100 000—6 500 000, рубли | 1 год—3 года | |

| «Opel Grandland X» Росбанк | иностр. новый | 6,9—10,9% | 50 000—6 500 000, рубли | 1 год—3 года | |

| «Главная ценность» БМВ Банк | иностр. новый | 7—7,3% | 200 000—10 000 000, рубли | 1 год—5 лет | |

| «Роскошное решение» БМВ Банк | иностр. новый | 7—7,9% | 200 000—10 000 000, рубли | 1 год—5 лет | |

| «Jaguar/ Land Rover» Росбанк | иностр. новый | 7,4—7,9% | до 8 500 000, рубли | 1 год—5 лет | |

| «Класс превосходства» БМВ Банк | иностр. подерж., иностр. новый | 8—8,9% | 200 000—10 000 000, рубли | 1 год—5 лет | |

| «Lifan Murman Direct» Росбанк | иностр. новый | 8—12,9% | 50 000—6 500 000, рубли | 2 года—5 лет | |

| «Chery Finance» Росбанк | иностр. новый | 8—14% | 50 000—6 500 000, рубли | 2 года—7 лет | |

| «BMW» Росбанк | иностр. новый | 8,4—11,5% | 150 000—6 500 000, рубли | 2 года—7 лет | |

| «Mercedes» Росбанк | иностр. новый | 8,4—11,5% | 150 000—6 500 000, рубли | 2 года—7 лет | |

| «Audi» Росбанк | иностр. новый | 8,4—11,5% | 150 000—6 500 000, рубли | 2 года—7 лет | |

| «На приобретение нового автомобиля» Солид Банк | отеч. новый, иностр. новый | 8,99—10,99% | 200 000—5 000 000, рубли | 6 мес.—5 лет | |

| «Foton Finance» Росбанк | иностр. новый | 9—13% | 50 000—6 500 000, рубли | 2 года—5 лет | |

| «Dongfeng Direct» ЮниКредит Банк | иностр. новый | 9—15% | 100 000—1 200 000, рубли | 3 мес.—7 лет | |

| «Zotye Direct» ЮниКредит Банк | иностр. новый | 9—15% | 100 000—1 500 000, рубли | до 7 лет | |

| «Автолайт (Volvo)» Сетелем Банк | иностр. новый | 9,4% | 100 000—8 000 000, рубли | 1 год—5 лет | |

| «Зеленый свет» Банк Уралсиб | отеч. новый, иностр. новый | 9,9% | 100 000—5 000 000, рубли | 1 год—5 лет | |

| «Автосказка» Энерготрансбанк | отеч. новый, иностр. новый | 10—11% | 100 000—5 000 000, рубли | до 5 лет | |

| «JAC Direct» ЮниКредит Банк | иностр. новый | 10—16% | 100 000—1 500 000, рубли | 1 год—7 лет | |

| «Легковой автомобиль» Центр-инвест | отеч. подерж., отеч. новый, иностр. подерж., иностр. новый | 10,25—10,75% | н/д, рубли | до 7 лет |

Указанные условия и ставки действуют для головного офиса банка либо центрального представительства банка в регионе. Информацию о конкретных подразделениях банка, в которых реализована возможность предоставления данного продукта, можно получить в офисах банка или по телефонам его справочной службы.

Условия выдачи автокредита (документы, справка о доходах)

Несмотря на то, что покупаемый в кредит автомобиль остается в залоге у банка, риски убытков всё же, существуют, поэтому банк запрашивает у потенциального заемщика документы и справку о доходах (либо по форме 2-НДФЛ, либо по форме банка) для документального подтверждения его финансового состояния.

Чаще всего банки устанавливают определенные условия выдачи автокредита заемщику:

Все эти, а также другие возможные условия автокредитования влияют на максимальный размер кредита, на процентную ставку и на срок займа. По сути банк в процентную ставку закладывает риски потенциальных убытков, в случае неплатежеспособности заемщика, даже с учетом того, что машина по договору остается в залоге у банка.

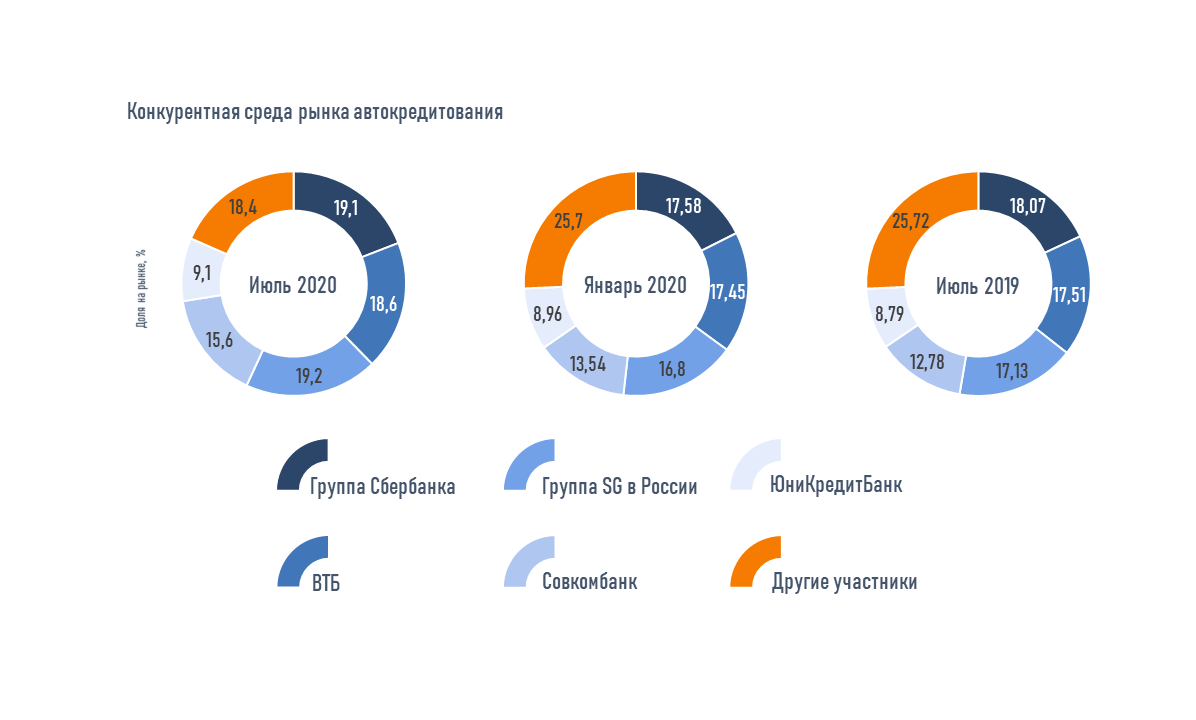

Рейтинг российских автокредитных банков по итогам первого полугодия 2020 года

Банки.ру представляет рейтинг российских автокредитных банков по итогам первого полугодия 2020 года.

В материале рассмотрены автокредитные портфели банков, уровень просроченной задолженности по ним, объем и количество выдач физическим лицам по видам и типам транспорта, регионам кредитования. Также мы проанализировали величину первоначального взноса, срок кредита, средние процентные ставки и выделили наиболее популярные «кредитные» марки машин. Анкеты для участия были разосланы топ-100 банкам по объему розничного кредитного портфеля, а также предыдущим участникам рейтинга. Всего в данном рейтинге приняли участие 15 банков и две банковские группы. С полной версией рейтинга можно ознакомиться здесь.

В первом полугодии 2020 года отечественный рынок автокредитования существенно замедлил темпы своего развития. Это обусловлено двумя ключевыми факторами: во-первых, сокращением количества выдач автокредитов за период карантина более чем на 40%, а во-вторых, значительным ростом в условиях пандемии неплатежей по автозаймам, из-за чего уровень просрочки в этом сегменте рынка обновил свой максимум впервые за последние три года.

Стагнацию автокредитования подтверждают и полученные нами данные: совокупный объем портфеля автокредитов участников нашего исследования по состоянию на 1 июля остался на уровне начала года и составил 559,6 млрд рублей. При этом в годовом выражении он прибавил порядка 5%. Заметим, что для текущего исследования нам не предоставили анкеты Кредит Европа Банк, Плюс Банк и Экспобанк, — с учетом их показателей, возможно, мы могли бы зафиксировать иную динамику статистических данных по результатам первого полугодия.

Падение ключевых показателей развития рынка оказало влияние и на изменение расстановки сил на нем. Впервые за последние несколько лет первое место в нашем рейтинге по объему портфеля автокредитов, обогнав двух своих ближайших конкурентов — группу Сбербанка России и банк ВТБ, — заняла группа Societe Generale в России (включает Русфинанс Банк и Росбанк) с размером портфеля в 115,2 млрд рублей. Традиционный лидер нашего рейтинга по этому показателю — группа Сбербанка России (включает Сбербанк России и Сетелем Банк) — спустился на вторую строчку с совокупным размером портфеля в 114,7 млрд рублей. На третьей строчке разместился банк ВТБ, совокупный размер портфеля автокредитов которого составил на 1 июля 111,4 млрд рублей. Ключевой причиной подобной рокировки в тройке лидеров стало то, что группа Societe Generale меньше всех за первые шесть месяцев года потеряла в объеме своего портфеля (0,4%) и показала наибольший его прирост в годовом выражении (6,2%), в то время как группа Сбербанка России и банк ВТБ потеряли за полгода в объеме портфеля более 5% и 7% соответственно, а прирост их портфелей за год составил 0,4% и 0,6%.

Наряду с вышеназванной тройкой лидеров отечественный рынок автокредитования контролируется Совкомбанком и ЮниКредит Банком. Совокупная рыночная доля остальных участников рейтинга по состоянию на 1 июля — менее 19% (на 1 июля 2021 года составляла практически 26%), что свидетельствует о том, что уровень монополизации этого сегмента розничного кредитного рынка в РФ растет.

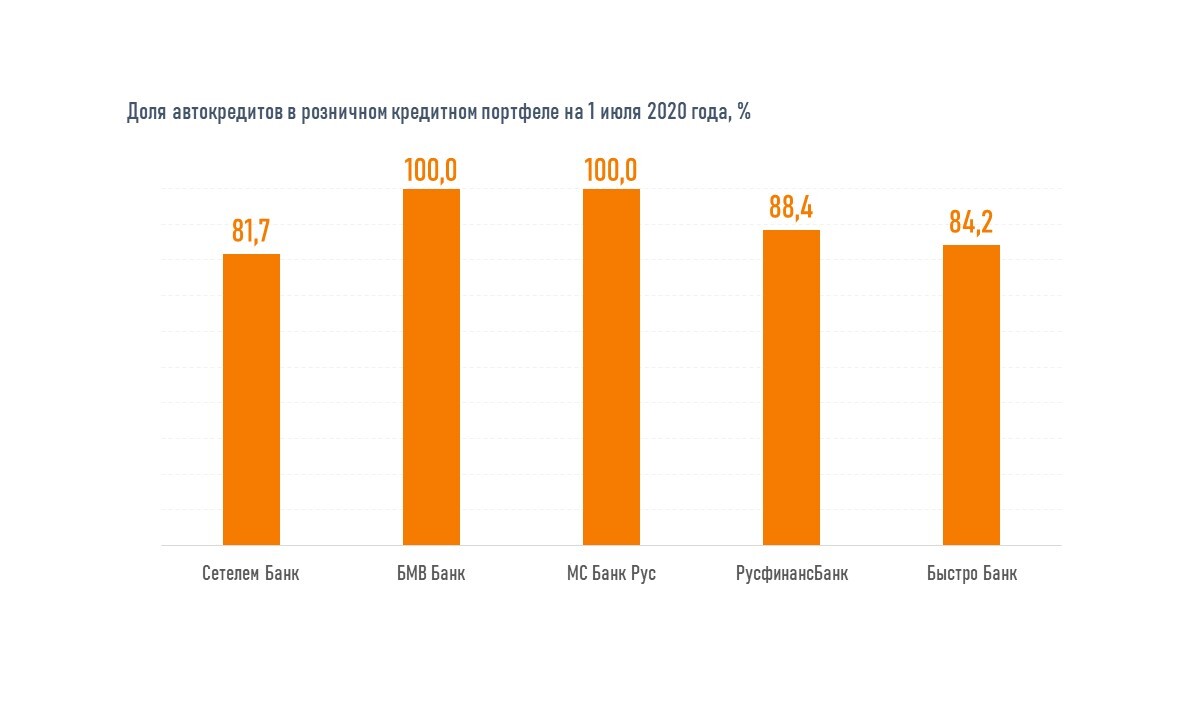

Состав наиболее «заавтокредитованных» банков при этом не меняется: традиционно туда входят Сетелем Банк, Русфинанс Банк, БыстроБанк и такие монолайнеры, как БМВ Банк и МС Банк Рус.

Наибольший прирост портфеля автокредитов по результатам первого полугодия отмечается у Росгосстрах Банка (более 250%), который активно развивает это направление с июля 2021 года.

Топ-10 банков по объему портфеля розничных автокредитов на 1 июля 2020 года

Место в рейтинге | Банк | Портфель автокредитов на 01.07.2020, млрд рублей | Доля в розничном кредитном портфеле на 01.07.2020, % | Портфель автокредитов на 01.01.2020, млрд рублей | Доля в розничном кредитном портфеле на 01.01.2020, % | Портфель автокредитов на 01.07.2021, млрд рублей | Доля в розничном кредитном портфеле на 01.07.2021, % | Динамика за полгода,% | Динамика за год, % |

1 | Группа SG в России* | 115,1 | — | 115,6 | — | 108,4 | — | –0,4 | 6,2 |

в том числе Русфинанс Банк | 112,9 | 88,43 | 112,5 | 81,92 | 104,3 | 78,31 | 0,4 | 8,4 | |

в том числе Росбанк | 2,2 | 0,63 | 3,1 | 0,93 | 4,1 | 1,27 | -30,5 | -47,1 | |

2 | Группа Сбербанка России** | 114,7 | — | 120,9 | — | 114,3 | — | -5,2 | 0,4 |

в том числе Сбербанк России | 2,5 | 0,03 | 2,6 | 0,04 | 2,9 | 0,04 | -3,5 | -12,9 | |

в том числе Сетелем Банк | 112,2 | 81,72 | 118,3 | 83,40 | 111,4 | 86,50 | -5,2 | 0,7 | |

3 | ВТБ | 111,4 | 3,54 | 120,1 | 4,11 | 110,8 | 3,88 | -7,2 | 0,6 |

4 | Совкомбанк | 93,8 | 31,37 | 93,18 | 32,74 | 80,8 | 33,24 | 0,7 | 16,1 |

5 | ЮниКредит Банк | 54,6 | 30,23 | 61,7 | 32,41 | 55,6 | 32,07 | -11,5 | -1,7 |

6 | БМВ Банк | 37,1 | 100,00 | 35,89 | 98,80 | 29,5 | 94,54 | 3,3 | 25,6 |

7 | МС Банк Рус | 26,2 | 100,00 | 27,31 | 100,00 | 23,9 | 100,00 | -3,9 | 9,8 |

8 | Тинькофф Банк | 21,6 | 5,84 | 15, 0 | 4,15 | 9, 3 | 2,89 | 43,3 | 132,6 |

9 | БыстроБанк | 18, 4 | 84,25 | 16, 3 | 79,16 | 17, 1 | 79,26 | 12,9 | 7,9 |

10 | Росгосстрах Банк | 16, 3 | 58,99 | 4, 6 | 42,86 | н/д *** | н/д | 251,6 | н/д |

* Летом 2021 года была завершена передача автокредитования в дилерском канале из Росбанка в Русфинанс Банк. Росбанк стал ключевым универсальным банком группы Societe Generale с фокусом на комплексное трансакционное обслуживание клиентов. Русфинанс Банк выступает центром автокредитования, взаимодействует с автопроизводителями и дилерами. В свою очередь Росбанк продолжает предлагать автокредиты в канале прямых продаж.

** С конца 2021 года заявки на автокредиты в группе Сбербанка принимает только Сетелем Банк. При этом портфель указан по группе Сбербанка, так как на балансе ПАО «Сбербанк России» содержится портфель автокредитов, выданных им до окончания перевода бизнеса автокредитования в «Сетелем».

*** РГС Банк начал развивать автокредитование с июля 2021 года.

Одновременно на 1 июля 2020 года у РГС Банка зафиксировано наибольшее снижение доли просрочки в портфеле автокредитов, в то время как у большинства других участников рейтинга этот показатель по итогам полугодия вырос. Наименьшее значение этого параметра вновь зафиксировано у РНКБ, а наибольшее — у банка «Россия». Средний же показатель просрочки по банкам-участникам по итогам полугодия составил 7,38% (на 1 января — 4,44%). Однако, так как ряд игроков не раскрыли свои данные по этому показателю, реальная цифра может быть иной.

Банки с наименьшей долей просроченной задолженности в портфеле розничных автокредитов на 1 июля 2020 года

Место | Банк | Доля просроченной задолженности в портфеле автокредитов на 01.07.2020, % | Объем просроченной задолженности по портфелю автокредитов физлицам на 01.07.2020, млн рублей | Доля просроченной задолженности в портфеле автокредитов на 01.01.2020, % | Объем просроченной задолженности по портфелю автокредитов физлицам на 01.01.2020, млн рублей | Доля просроченной задолженности в портфеле автокредитов на 01.07.2021, % | Объем просроченной задолженности по портфелю автокредитов физлицам на 01.07.2021, млн рублей |

1 | РНКБ | 0,21 | 6,5 | 0,00 | 1,77 | 0,00 | 0,04 |

2 | Росгосстрах Банк | 1,33 | 217,8 | 4,2 | 195,1 | н/д | н/д |

3 | Банк «Санкт-Петербург» | 1,64 | 86,77 | 1,0 | 61,88 | 1,18 | 51,1 |

4 | МС Банк Рус | 1,91 | 501,5 | 1,38 | 376,88 | 1,13 | 269,4 |

5 | Тинькофф Банк | 2,57 | 554,3 | 1,0 | 163,86 | 0,48 | 44,9 |

6 | БМВ Банк | 3,71 | 1 374,8 | 1,57 | 590,02 | 0,24 | 71,9 |

7 | «Центр-Инвест» | 4,11 | 49,3 | 4,18 | 45,9 | 4,11 | 49,3 |

8 | Челябинвестбанк | 5,23 | 9,9 | 5,34 | 10,22 | 6,29 | 12,4 |

9 | «Уралсиб» | 7,35 | 1114,6 | 7,38 | 975,11 | 15,99 | 1885,1 |

10 | «Россия» | 45,82 | 19,1 | н/д | н/д | н/д | н/д |

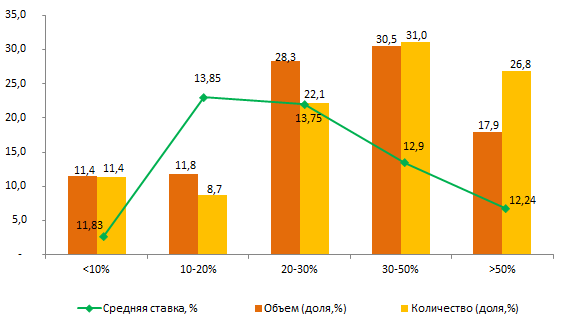

За первые шесть месяцев текущего года банки-респонденты (без учета группы Сбербанка России) совокупно выдали 203,8 тыс. кредитов на сумму 151,3 млрд рублей. Доля льготных автокредитов «Первый автомобиль» и «Семейный автомобиль» составила, согласно предоставленным респондентами данным, 11% в объемном и 15% в количественном выражении всех выдач. Учитывая, что с 1 июня автокредиты с господдержкой стали доступны врачам и семьям с одним ребенком, можно ожидать, что по итогам года доля господдержки в этих параметрах будет выше.

Средний процент одобрения поданных заявок в банках-участниках составил по итогам первых шести месяцев года 16,3%, а более 97% всех автозаймов были предоставлены без подтверждения дохода.

Лидером по объему и количеству предоставленных кредитов стал Русфинанс Банк. Вторым по этим показателям является Совкомбанк, третью позицию занял банк ВТБ.

Топ-10 банков по объему автокредитов, предоставленных в первом полугодии 2020 года

Место в рейтинге | Банк | Объем автокредитов, млрд рублей |

1 | Русфинанс Банк | 36, 78 |

2 | Совкомбанк | 30, 07 |

3 | ВТБ | 28, 92 |

4 | Росгосстрах Банк | 15, 52 |

5 | БМВ Банк | 12,42 |

6 | ЮниКредитБанк | 10, 91 |

7 | Тинькофф Банк | 7, 59 |

8 | МС Банк Рус | 7, 29 |

9 | «Уралсиб» | 5, 85 |

10 | БыстроБанк | 5,14 |

Топ-10 банков по количеству автокредитов, предоставленных в первом полугодии 2020 года

Место в рейтинге | Банк | Количество автокредитов, предоставленных в 2021 году, тыс. шт. |

1 | Русфинанс Банк | 49, 38 |

2 | Совкомбанк | 45, 67 |

3 | ВТБ | 35, 42 |

4 | Росгосстрах Банк | 20, 95 |

5 | Тинькофф Банк | 14, 06 |

6 | БыстроБанк | 7, 29 |

7 | ЮниКредитБанк | 7, 24 |

8 | МС Банк Рус | 7, 17 |

9 | «Уралсиб» | 6, 73 |

10 | БМВ Банк | 5,85 |

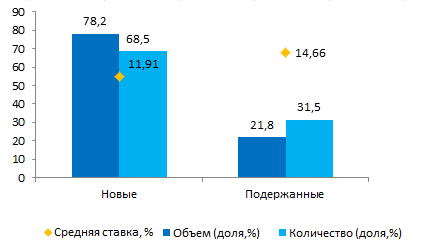

Более 78% всех выдач в объемном выражении и более 68% в количественном традиционно приходится на кредитование новых автомобилей.

Однако, учитывая, что в настоящее время активно запускаются различные площадки и сервисы (например, «Сберавто») по переводу продаж автомобилей в онлайн-формат, можно ожидать, что в ближайшее время доля автокредитов на покупку машин с пробегом увеличится.

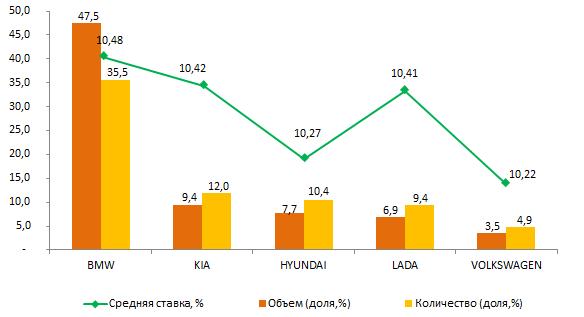

Самыми «кредитными» марками, на основании заполненных банками данных, являются BMW, Hyundai, Kia, Lada и Volkswagen.

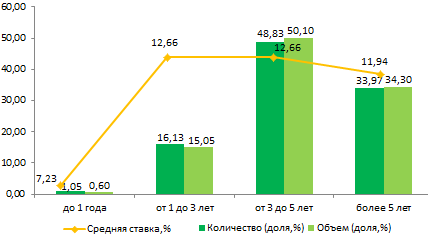

Основная часть всех предоставленных автозаймов в первом полугодии 2020 года выдавалась с первоначальным взносом более 20% на срок более трех лет.

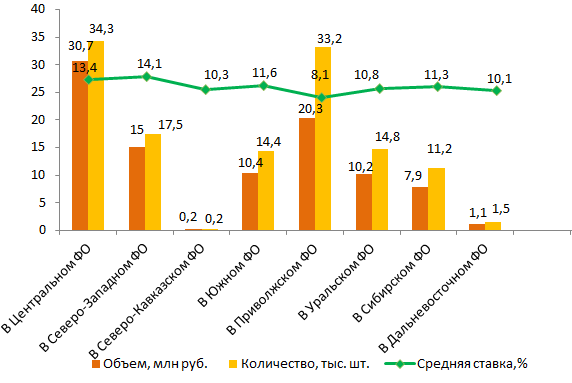

Больше всего автокредитов было выдано в Центральном и Приволжском федеральных округах, а наименьшая доля выдач характерна для Северо-Кавказского и Дальневосточного федерального округа. Не выравнивает динамику даже то, что в последнем регионе действует повышенная скидка на оплату первоначального взноса по госпрограммам (25%, а не 10%, как в целом по РФ).

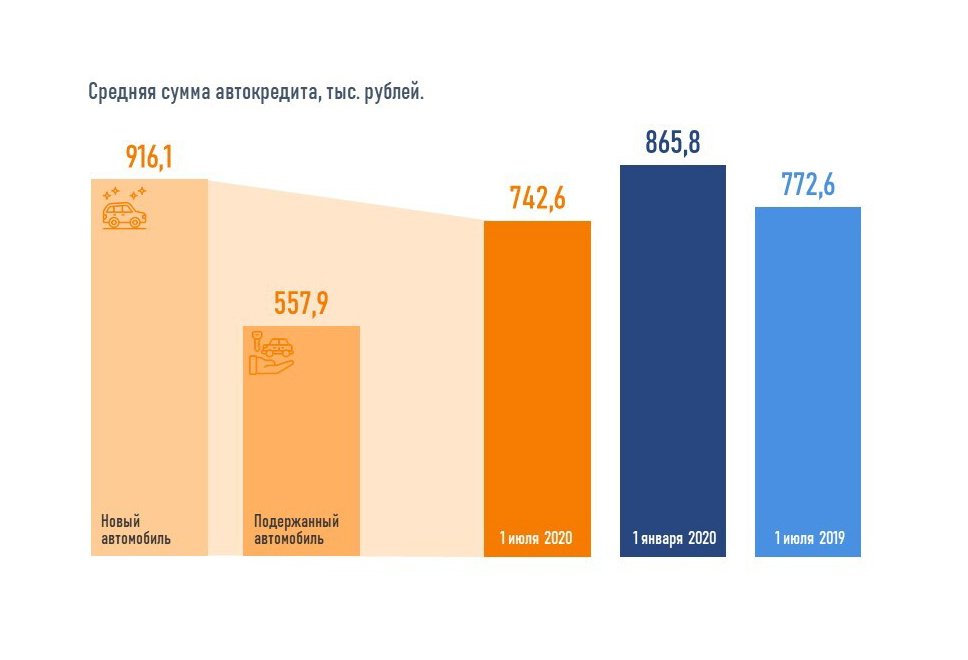

Первенство по среднему размеру автокредита по итогам первого полугодия 2020 года продолжают удерживать Центральный и Северо-Западный ФО, а наименьший средний чек отмечается в Приволжском и Уральском ФО. В целом же по России средняя сумма автокредита на 1 июля 2020 года составила 742,6 тыс. рублей.

«По нашим расчетам, средний чек на покупку новой машины составил по итогам первого полугодия 916,1 тысячи рублей, а на приобретение подержанного транспорта — 557,9 тысячи рублей. Однако можно ожидать, что по итогам года эти суммы вырастут, так как ряд производителей уже сообщили о повышении цен на автомобили и об отказе от традиционных предновогодних акций. Повлияет на рост средней суммы автокредита и увеличение максимальной стоимости автомобилей по госпрограммам с 1 миллиона до 1,5 миллиона рублей», — добавляет ведущий эксперт по кредитным продуктам Банки.ру Инна Солдатенкова.

Рейтинг составлен 11 сентября 2020 года.

Инна СОЛДАТЕНКОВА, отдел анализа банковских услуг Банки.ру

Предыдущее исследование на эту тему

Автокредиты — 580 предложений для покупки машины в кредит, условия автокредитования, процентные ставки, калькулятор, отзывы | москва | банки.ру

«Автомобиль не роскошь, а средство передвижения», — утверждал Великий комбинатор. Тем не менее даже сегодня далеко не каждый может самостоятельно скопить достаточно средств для покупки авто. Товарищу Бендеру не пришлось бы долго рассуждать, где лучше взять средства, учитывая обилие известных ему сравнительно честных методов отъема денег. Для простых же смертных самый простой и быстрый способ обзавестись «железным конем» — получить автокредит в банке. С помощью банковского кредита можно приобрести новый или подержанный автомобиль в автосалоне или купить б/у машину в кредит у частного лица. Как взять транспортного средства у автодилера банк, как правило, переводит кредитные средства непосредственно на счет продавца. В случае приобретения автомобиля с рук возможно предоставление автокредита наличными. Поиск по кредитным продуктам на Банки.ру можно подобрать автокредит на покупку не только легковых, но и коммерческих автомобилей (например, грузового или пассажирского транспорта), мотоциклов и других видов мототранспорта, а также водного транспорта.

Существует возможность приобрести авто в рассрочку или под залог уже имеющегося автомобиля.

Некоторые банки предлагают также льготные автокредиты для специальных категорий заемщиков, например для работников бюджетной сферы. Сюда же можно отнести и автокредит для пенсионеров.

Где купить машину в кредит?

Наиболее доступны сегодня автокредиты в Москве, где сосредоточено наибольшее число участников рынка, а также представлен огромный выбор автосалонов и автодилеров, с которыми сотрудничают банки. Однако и в регионах рынок автокредитования развивается достаточно активно: взять кредит на машину можно как в местных точках присутствия московских кредитных организаций, так и по программам региональных банков. Список банков, предлагающих потребительский кредит на авто, постоянно растет.

С помощью калькулятора автокредитов будущий заемщик (он же — счастливый обладатель авто) может самостоятельно рассчитать размер ежемесячного платежа и переплаты по выбранным параметрам. На сумму итоговой переплаты влияют не только проценты по автокредитам, но и банковские комиссии — единовременные и регулярные. Дополнительные расходы заемщика могут быть связаны также с оплатой услуг страховых компаний. Речь идет не только об обязательном страховании автогражданской ответственности (ОСАГО): в большинстве случаев банки требуют застраховать приобретаемый автомобиль по рискам КАСКО, и это требование все чаще фигурирует в программах, позволяющих взять авто в кредит. По отдельным программам предусмотрено личное страхование заемщика.

Зная примерную стоимость автомобиля и размер первоначального взноса, пользователю Банки.ру выгоднее сравнить условия получения автокредитов и процентные ставки банков примерно по тысяче актуальных продуктов и выбрать более подходящее предложение для покупки авто в кредит. Узнать о крупнейших участниках рынка можно из рейтинга автокредитных банков, размещенного в разделе сайта «Аналитика». Лидерами рынка по размеру портфеля автокредитов физическим лицам на 1 января 2021 года стали Сбербанк России, ВТБ 24 и Русфинанс Банк. Прочитать отзывы клиентов, которые уже брали автомобиль в кредит, пользователь может в «Народном рейтинге».

Пользователи портала из различных регионов могут подобрать выгодные автокредиты и оформить заявку онлайн.