- Детские вклады в Сбербанке 1992-1993 года

- Детская карта

- Преимущества вклада на имя ребенка в Сбербанке

- Другие виды вкладов

- Какие вклады подходят?

- Пополняй

- Целевой

- Другие

- Условия открытия

- Валюта

- Проценты

- Прочие условия

- Нюансы снятия денег со счета несовершеннолетнего

- Процедура

- Требования к вкладчику

- Как открыть вклад

- Управление вкладом на имя ребенка

- Возможность пополнения

- Как рассчитать доходность детского вклада

- Процентные ставки

- Целевой вклад на детей — до 18 лет, Сбербанк, 1994 год компенсация, открыть

Детские вклады в Сбербанке 1992-1993 года

Самым оптимальным вариантом сбережения денежных средств для ребенка является открытие вклада. Конечно, можно копить деньги и хранить где-то на полке в книжке, но ведь так проценты к ним никто не прибавит. А открытие вклада означает не только их бережное хранение, но и приумножение за счет процентной ставки, начисляемой банком согласно условиям депозита.

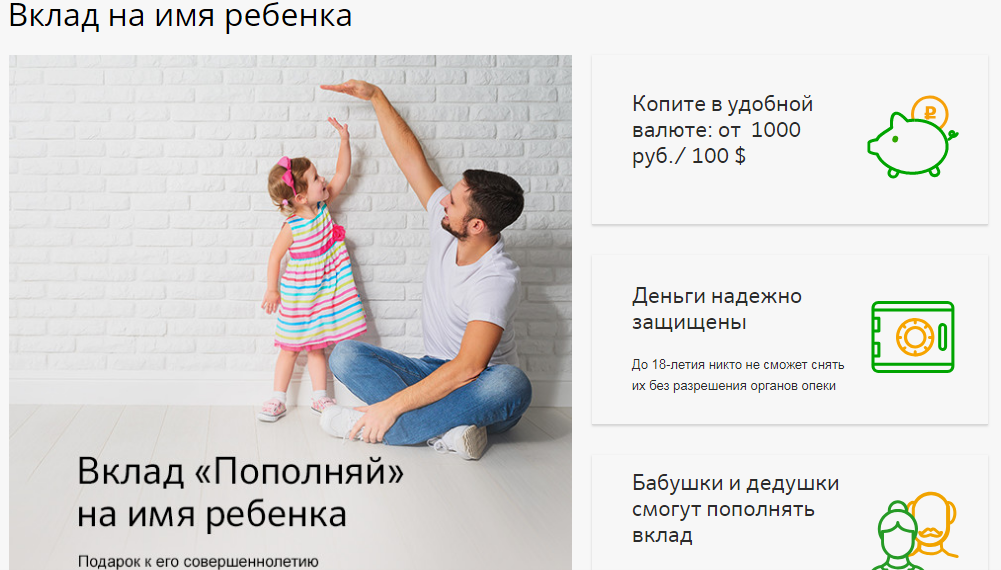

Сегодня многие граждане РФ выбирают депозит «Пополняй» от Сбербанка, которые предполагает особые условия, если открывать его на имя ребенка. Итак:

- Процентная ставка составит от 4,1% до 4,55% для рублевого счета. Ставка зависит от срока функционирования вклада, первоначального взноса;

- Минимальная сумма, требуемая для открытия депозита: 1000 рублей или 100 долларов США;

- Срок: от 3 месяцев до 3 лет ( 1 день);

- Валюта вклада: рубли или доллары США.

- Возможность пополнения есть, но установлена минимальная сумма. Пополнить вклад можно на сумму не менее 1000 рублей или 100 долларов США, если вы вносите деньги на счет наличными через отделение банка. Пополнять рублями можно и вклад, открытый и в валюте, при этом конвертацию будет происходить по курсу, установленному в данный день.

По достижении совершеннолетия ребенок становится официальным обладателем вклада, получая полные права на распоряжение принадлежащими ему деньгами. При этом уже с 14-ти лет он имеет ограниченный доступ к счету «Пополняй» и может пополнять его, либо снимать накопленный процент.

Открыть вклад «Пополняй» на имя ребенка можно только при личном визите в отделение банка. Необходимо иметь при себе документы, подтверждающие личность клиента банка, его родство с ребенком (для которого и открывается счет), а также свидетельство о рождении.

При помощи доверенного лица также можно открыть депозит. Но таким вариантом могут воспользоваться лишь те граждане, которые в силу физического здоровья или отсутствия в стране не могут самостоятельно посетить банк. Помимо паспорта собственного паспорта и свидетельства о рождении ребенка нужна официальная доверенность на представление чужих интересов.

В настоящее время Сбербанк предоставляет несколько видов детских вкладов, которые могут быть открыты на имя ребенка. Наиболее востребованным является детский депозит «Пополняй», предусматривающий выплату накопленной суммы после исполнения ребенку 18-ти лет. Кроме того, финансовая организация предусматривает возможность открытия двух видов социальных вкладов – «Социальный», предназначенный для детей, которые остались без попечения родителей, и «Подари жизнь», используемый для того, чтобы оказать помощь серьезно больным детям.

Помимо перечисленных вкладов, которые могут быть открыты на имя ребенка, Сбербанк предоставляет еще несколько банковских услуг для детей. В их число входит возможность самостоятельного открытия сберегательного депозита по наступлению 14-летнего возраста, оформления с этого момента карты «Молодежная», а также изготовление дополнительной карты на ребенка, начиная с 7-летнего возраста, если одни из родителей уже имеет пластик Сбербанка России. Естественно, при этом могут быть установлены лимиты и ограничения на выполняемые ребенком операции.

Более подробная информация о банковских услугах, доступных для детей и молодежи, размещена на

.

Вполне естественно, что для закрытия детского вклада следует сначала снять все накопленные на нем денежные средства. Это может быть осуществлено в двух случаях:

- После наступления у ребенка, на имя которого открыт вклад, 18-летнего возраста. С этого момента он получает полное право распоряжаться финансовыми ресурсами на депозите, в том числе расходовать их по своему усмотрению.

- По решению родителей или законного представителя ребенка до наступления у него 18-летнего возраста. Однако, в этом случае требуется получение разрешения органов опеки.

Банковская услуга открытия детского целевого вклада существует в Сбербанке с 1988 года. Стандартная продолжительность подобных депозитов составляла 10 лет. Этот продукт активно продвигался банком на рынке, однако, из-за крайне высокой инфляции, наблюдавшейся в начале 90-х годов, а также дефолта и деноминации рубля, произошедших в 1998 году, размещенные во вкладах средства сильно обесценились. Поэтому было принято решение о выплате компенсации детям, на имя которых были открыты депозитные счета, или их наследникам.

Величина компенсации зависит от нескольких факторов, включая время открытия и закрытия счета, и рассчитывает по достаточно сложной формуле, размещенной на сайте Сбербанка на

.

К числу очевидных преимуществ детского вклада Сбербанка можно отнести такие:

- стабильное финансовое положение банковского учреждения, гарантирующее сохранность вложенных средств;

- возможность открытия валютного депозита;

- небольшая стартовая сумма, достаточная для открытия вклада и равная 1 тыс. руб. или $100;

- удобные условия пополнения;

- надежная защита интересов ребенка.

Фактически, единственным минусом именных детских вкладов в Сбербанке выступает относительно невысокая процентная ставка, что в значительной степени компенсируется более многочисленными плюсами депозита.

Очевидно, что лучше выбирать вклад на ребенка на 12 месяцев. При этом сроке размещения у вкладчика будет максимальный доход.

Детский депозит в банках можно открыть для ребёнка любого возраста. Согласно статье 28 ГК РФ родители и опекуны несовершеннолетнего ребёнка несут ответственность за все имущественные и финансовые операции. Открыть вклад могут:

- родители;

- опекуны и законные представители несовершеннолетнего — ими могут выступить детские дома и органы опеки.

Главное условие открытия продукта — возраст больше 18 лет, гражданство РФ, постоянная регистрации на территории страны.

Дети старше 14 лет, после получения паспорта, могут открыть вклад лично, пополнять и частично снимать деньги согласно условиям договора.

Действующие предложения «Сбербанка»:

- Вклад «на имя ребенка». Его можно открыть для ребёнка любого возраста, предъявив паспорт и свидетельство о рождении ребёнка. Стартовая сумма — 1000 рублей. Вклад можно пополнять на любую сумму. Никто не может снять деньги со счёта, пока ребенок не станет совершеннолетним. Исключением могут быть экстренные случаи, с разрешения органов опеки. Процентная ставка составит 4,60-5,0 % годовых.

- «Пополняй Онл@йн». Вклад можно открыть для несовершеннолетних. С вклада можно снимать стипендию, проценты, премии и пособия.

К обоим продуктам можно привязать дебетовую карту, чтобы снимать проценты до совершеннолетия.

Вклады в Сбербанке можно продлять каждые 3 года, а можно переложить в другой банк под более выгодный процент. Как и другие продукты, депозит застрахован и подлежит выплате в первую очередь. Максимальная выплата равна 1 млн 400 тыс. рублей.

Главная задача детского вклада — накопить достаточную сумму до совершеннолетия ребёнка, чтобы обеспечить ему достойное будущее. Среди целей вклада могут быть:

- российское и международное образование;

- покупка недвижимости;

- приобретение автомобиля;

- свадьба;

- путешествия;

- открытие частного бизнеса или стартапа.

Общий признак — накопительная часть. Даже при минимальной стартовой сумме можно периодически пополнять счёт и достигнуть большой суммы.

Начиная с 14 лет, несовершеннолетний может открыть счёт и завести дебетовую карту. На неё могут перечислять:

- проценты с вклада;

- премии от участия в олимпиадах;

- стипендии;

- заработную плату за стажировку или работу за неполный трудовой день.

Дебетовая карта выпускается специально для молодежи на льготных условиях и возможностью получать бонусы от покупок.

Помимо финансовых операций вкладчик может самостоятельно открыть вклад «Пополняй» и «Управляй» с гибкими возможностями пополнения и снятия. Для открытия вкладов не понадобится разрешение родителей, при этом существуют ограничения:

- снятие наличных возможно только в офисах банка;

- взносы на депозит от третьих лиц можно снять только с разрешения органов опеки.

Чтобы открыть счёт в Сбербанке, необходимо прийти в территориальное отделение банка, взять с собой паспорт и заключить договор.

Там же можно заказать карту, в том числе с индивидуальным дизайном. Клиент может зарегистрироваться в онлайн-кабинете и следить за изготовлением своей карты. Также там будут отображаться все вклады, открытые на его имя.

Детская карта

Родители могут выпустить карту для своего ребёнка в качестве дополнения к своему счёту. Её можно открыть с 7 лет. Несовершеннолетний сможет рассчитываться по ней в торговых точках. Все операции будут доступны в интернет-банкинге взрослых. Также можно установить ограничения на суммы покупок. Обслуживание карты будет зависеть от типа карты родителя.

Плюсом к накопительному счёту несовершеннолетние граждане (с 14 лет) могут оформить молодёжную карту от Сбербанка. Она доступна молодым людям с 14 до 25 лет, которые могут использовать карту в качестве основного финансового средства — для перечисления стипендии, открытия вклада или получения зарплаты. Параметры и условия обслуживания:

- индивидуальный дизайн;

- обслуживание — 150 рублей в год;

- открыть можно только в рублях;

- срок действия — 3 года;

- возможность получения кэшбэка бонусами «СПАСИБО!»;

- можно снять до 150 тыс. рублей в день.

Карта поддерживает бесконтактную систему платежей и оплату телефоном через систему ApplePay и GooglePay. Клиент может самостоятельно оформить лимит по ежемесячным тратам. По достижению 25-летнего возраста клиент оформляет карту нового типа, счёт остаётся прежним со всеми накоплениями и расходными операциями.

Детские вклады — это удобный способ накопить большую сумму на будущее ребёнка. Он будет максимально защищён независимо от пополнения. Текущая финансовая ситуация не может повлиять на наличие денег на счету.

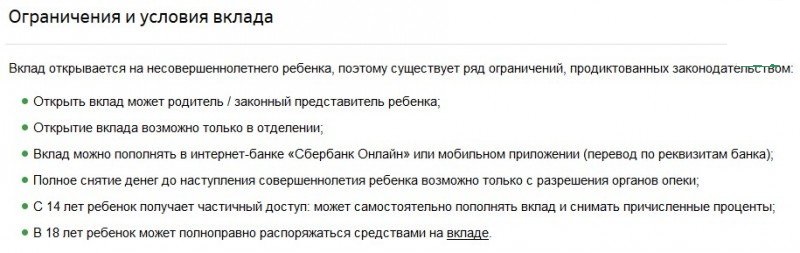

- Открывать счет должен законный представитель с подтверждающими статус бумагами;

- До 14-ти лет все финансовые операции производит представитель. Хотя счет оформлен на имя ребенка, доступ к состоянию вклада, информации в Сбербанк Онлайне и прочему имеется только у представителя;

- До наступления 14-ти лет ребенок не сможет снимать ни деньги с основной суммы вклада, ни накопленные проценты. Получить такое право можно после предоставления разрешения от органов опеки;

- С 14-ти до 18-ти лет подросток может снимать проценты, собственную заработную плату, стипендию и т.д. Снятие средств, полученных от третьих лиц, а также алиментов и пенсий, не допускается;

- С 18-ти лет гражданин имеет полное право самостоятельно управлять своим счетом. Также он может досрочно расторгнуть договор, тем самым закрыв депозит.

Преимущества вклада на имя ребенка в Сбербанке

- стабильность самого Сбербанка, которая позволяет не бояться потери вложенных денег;

- клиент может открыть валютный вклад;

- начальная сумма может быть в размере тысячи рублей, если депозит в иностранной валюте, то минимумом является 100 долларов;

- условия пополнения комфортные для будущих накоплений.

Именные детские вклады имеют один, но не менее существенный минус, заключающийся в небольшой процентной ставке на них. Но при этом депозиты хорошо защищены, а также гарантируются государством, то есть, если даже банк признают банкротом, то сумму вклада выплатят полностью. Это произойдет только в том случае, если она не превышает 1,4 миллиона рублей. Открывать вклад должен только родитель или законный представитель ребенка, который имеет при себе документы несовершеннолетнего.

В дальнейшем именно родители защищают интересы своего ребенка, либо эту роль могут выполнять опекуны. Они являются гарантами соблюдения прав, и если с банком что-либо происходит, то от их имени изъявляется воля несовершеннолетнего лица.

Вложение финансов в банковский продукт «Пополняй» позволяет родителям накопить приличное количество финансов к совершеннолетию чада. Банковское учреждение разработал продукт таким образом, чтобы использовать его было максимально удобно:

- Возможность открытия счета предоставляет любой банковский филиал, необходимо лишь наличие паспорта и свидетельства о рождении ребенка.

- После того как договор будет заключен, вносить денежные суммы разрешается в желаемое для клиентов время. При этом пополнять деньгами счет ребенка позволяется не только непосредственно родителям, но и иным родственникам. Внесение можно делать разными методами: используя мобильное приложение, обратившись в филиал банковского учреждения и используя персональный кабинет интернет-банкинга.

- По наступлению 14 лет ребенок получает частичный доступ к средствам счета. Ему позволяется снимать накопившиеся процентные отчисления. А по наступлению 18 лет доступ становится полным.

- Финансы на счету несовершеннолетнего находятся под надежной защитой, до наступления 18 лет подростку никто не имеет права снимать деньги без специализированного разрешающего документа от органов опеки.

- рублевые вклады – от 3,2-3,85%;

- вклады в американских долларах – от 0,05-0,95%.

Наиболее приемлемый метод подготовить подарок к совершеннолетию – открыть специализированный вклад «Пополняй» в Сбербанке. Он обладает такими преимуществами:

- первичное внесение средств минимально. Открыть депозит можно, внеся на счет 1 000 рублей либо 100 долларов США;

- не существует определенной даты для внесения денежных средств. Пополнение депозита разрешается во всякое удобное время, при этом пополнять счет несовершеннолетнему могут не только сами родители;

- дополнительные доходы. Каждый месяц на сумму взноса начисляются проценты, впоследствии несовершеннолетний владелец депозита получает право их снимать.

«Пополняй» имеет сразу несколько преимуществ перед аналогичными предложениями:

- Небольшая величина первоначального взноса;

- Стабильное начисление процентной ставки;

- Доступные условия пополнения для любого гражданина РФ;

- Защита интересов ребенка;

- Наложение страхования от АСВ.

Единственным минусом предложения можно посчитать недостаточно высокую процентную ставку. Значение такого недостатка сполна затмевается большим количеством преимуществ предложения.

Для пополнения вклада не требуется обязательно посещать отделение банка, хотя такой способ также может быть использован. Однако, наиболее часто применяют перечисление средств с карты Сбербанка или лицевого счета, открытого в кредитном учреждение, при помощи системы Сбербанк Онлайн. Естественно, мобильное приложение этого сервиса также позволяет без проблем произвести пополнение именного депозитного счета ребенка. Кроме того, для выполнения данной операции могут использоваться банкоматы Сбербанка.

Пополнение вклада на имя ребенка может производится любым человеком, желающим это сделать. Единственное требование, предъявляемое к нему — наличие российского гражданства. Более того, ребенок по достижении 14-летнего возраста также получает возможность пополнять открытый на его имя вклад.

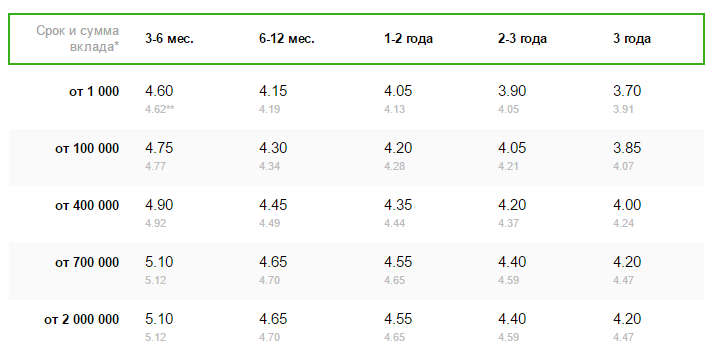

Клиентам 14-18 лет рекомендованы вклады «Пополняй» и «Пополняй Онлайн». Для открытия любого из этих депозитов потребуется 1 000 руб. По договору вкладчик и третьи лица имеют право вносить любые дополнительные суммы в удобное время. Банк предлагает этот пролдукт как возможность сделать накопления к совершеннолетию. Условия размещения депозита представлены в таблице.

| Срок/Сумма | От 1 000 руб. | От 100 000 руб. | От 400 000 руб. |

| До 6 месяцев | 4,60% | 4,75% | 4,90% |

| 1 год | 4,85% | 5% | 5,15% |

| 2 года | 4,80% | 4,95% | 5,10% |

| 3 года | 4,70% | 4,85% | 5% |

Депозит позволяет накопить значительную сумму до наступления совершеннолетия ребенка. Например, если открыть вклад с момента рождения на минимальную сумму в 1 000 руб., ежемесячно пополнять его на аналогичную сумму, то к совершеннолетию на счете будет числиться примерно 278 442 руб.

Более высокие проценты начисляются при заключении договора на 2 года. Далее происходит автоматическая пролонгация вклада с процентной ставкой, уставленной на текущий момент. Условия договора предполагают капитализацию процентов. С 14 лет ребенок имеет право отменить капитализацию и перечислять доход на банковскую карту.

| Срок/Сумма | От 1 000 руб. | От 100 000 руб. | От 400 000 руб. |

| До 6 месяцев | 4,75% | 4,90% | 5,05% |

| 1 год | 5% | 5,15% | 5,30% |

| 2 года | 4,95% | 5,10% | 5,25% |

| 3 года | 4,85% | 5% | 5,15% |

После получения паспорта подросток обретает право частично управлять вкладом. Он может вносить деньги и переводить проценты на банковскую карту, отменив их капитализацию. Владельцу разрешено свободно снимать собственные средства:

- личные взносы;

- зарплату;

- денежные призы и премии за участие в конкурсах и олимпиадах;

- пособие по безработице;

- стипендию.

Снять сторонние средства без разрешения органа опеки и попечительства нельзя. К таким средствам относятся следующие:

- алименты;

- пенсии и пособия;

- взносы третьих лиц;

- страховые и наследственные выплаты.

Законные представители имеют возможность ограничить права несовершеннолетнего в пользовании депозитом. Для этого необходимо доказать в органах опеки, что их подопечный может неразумно истратить средства (например, на алкоголь, наркотики).

Другие виды вкладов

Помимо вклада «Пополняй», в личном кабинете доступны другие виды депозитов. Общие тарифы по этим программам представлены в таблице.

| Наименование | Сумма, руб. | Процентная ставка | Срок |

| Сохраняй Онлайн | от 1 000 | 4,20-5,75% | 3 месяца-3 года |

| Пополняй Онлайн | от 30 000 | 4,15-5% | 3 месяца-3 года |

| Лови выгоду | от 50 000 | 7,10-7,65% | 5 месяцев-1,5 года |

Типовая форма договора о вкладе

Условия размещения вкладов в ПАО Сбербанк

Какие вклады подходят?

Несмотря на наличие нескольких видов банковских услуг, предназначенных для детей, самой востребованной, вне всякого сомнения, считаются депозитные вклады.

Пополняй

Большая часть родителей и других взрослых родственников предпочитает воспользоваться услугой, предусматривающей открытие на имя ребенка вклада «Пополняй». Основными причинами популярности депозита выступают такие:

- достаточное выгодная процентная ставка по вкладу;

- возможность открытия счета как в рублях, так и в американских долларах;

- выплата средств по достижении ребенком 18-ти летнего возраста;

- надежная защита накоплений;

- удобная система пополнений депозита и т.д.

Фактически, в настоящее время именно данный вклад используется в подавляющем большинстве случаев, так как депозиты «Социальный» и «Подари жизнь» предназначены для небольшого количества потенциальных клиентов. Поэтому Сбербанка делает особый акцент на продвижение детского вклада «Пополняй», открываемого на имя ребенка, постоянно улучшая и делая более выгодными предлагаемые по нему условия.

Более подробная информация о депозите размещена на

.

Целевой

В предыдущие годы Сбербанк предлагал целевой детский вклад, который по большинству параметров напоминал описанный выше вариант сбережения и накопления средств. Однако, сегодня на смену ему пришел молодежный вклад под девизом «Накопи на цели», который фактически является разновидностью обычных депозитов «Пополняй» и «Управляй» и может быть открыт любым ребенком в возрасте от 14 до 18 лет.

Более подробная информация об этих видах вклада размещена на сайте Сбербанка на

.

Другие

В настоящее время Сбербанк не предлагает других, помимо трех описанных выше, видов вкладов, предназначенных специально для детей. Это объясняется достаточно просто: специалисты финансовой организации не видят смысла разрабатывать новые банковские продукты, так как вклад на имя ребенка «Пополняй» устраивает подавляющее большинство клиентов, нуждающихся в подобного рода услугах.

Условия открытия

Подросток 14 лет и старше имеет право открыть накопительный депозит 2 способами. В первом случае необходимо лично обратиться в отделение финансовой организации. Для открытия счета потребуется только паспорт. Другим способом является взаимодействие с банком через личный кабинет. Финансовая организация рекомендует оформить «Молодежную» карту и зарегистрироваться в режиме онлайн.

Для закрытия вклада до наступления совершеннолетия ребенка потребуются следующие документы:

- паспорт родителя или другой документ, подтверждающий личность;

- постановление об опеке над несовершеннолетним (при необходимости);

- свидетельство о рождении;

- разрешение органов опеки на проведение операций с вкладом.

Для получения последнего документа необходимо посетить бюджетное учреждение. Процедура в большинстве случаев не будет простой формальностью: инспектор попросит собрать пакет документов, в том числе выписку по вкладу. Затем вопрос будет рассматриваться в течение 10-14 дней.

При составлении заявления важно обосновать причину снятия и описать цели, на которые будут потрачены деньги. На сайте финансовой организации подчеркивается, что можно тратить деньги на выпускное платье или карманные расходы. Несмотря на это, велика вероятность того, что сотрудники опеки откажут в выдаче средств в подобных случаях. Необходимо указывать более весомые цели: учеба, покупка недвижимости на имя ребенка, санаторно-курортный отдых, лечение и пр.

Несовершеннолетний владелец вклада имеет право оформить доверенность на другое лицо. Сделать это можно у нотариуса и в отделении финансовой организации. Для этого необходимо письменное разрешение органов опеки и законных представителей.

Вклад на ребенка в Сбербанке можно оформить с момента его рождения. Так, депозит «Пополняй» – возможность накопить значительную сумму как подарок к совершеннолетию. Получить средства раньше 18 лет будет проблематично, иногда невозможно. В любом случае потребуется взаимодействие с инспекторами органов опеки.

- Начисление процентов.

- Пополнение вклада без ограничений.

- Автоматическую пролонгацию.

- Досрочное снятие денег.

Сбербанком учтены перечисленные выше нюансы. Для создания накопительного счёта в данной кредитной организации достаточно суммы в 1000 рублей.

Важно! Максимальная сумма депозита не ограничена. Его можно пополнять. Человек вправе осуществлять пополнение на протяжении всего периода хранения денежных средств в банке.

Вносить финансы на депозит, открытый на имя малолетнего ребёнка, можно неограниченное число раз. Правом на пополнение вкладов на несовершеннолетних детей обладают близкие родственники и иные третьи лица.

Подросток, достигший 14 лет, сможет самостоятельно вносить деньги на свой депозит.

Важно! Финансы, хранящиеся на счету, находятся под защитой Сбербанка. Снять сбережения сможет сам ребёнок по достижению возраста 18 лет.

Если деньги нужны досрочно, они выводятся со счёта после получения разрешения от органов опеки и попечительства.

Оформление депозита на имя несовершеннолетнего гражданина осуществляется в банковском отделении. Онлайн создать счёт невозможно. Открывая вклад на ребёнка, заявитель должен представить сотруднику Сбербанка следующие документы:

- Удостоверение личности или паспорт.

- Свидетельство о рождении подопечного.

Служащий Сбербанка оформит договор. В нём фиксируются условия взаимодействия с кредитным учреждением. Человек должен прочитать документ и подписать его, внести наличные средства на депозит. На счёт вносится не менее 1000 рублей. После зачисления денег вклад является открытым.

Чтобы пополнить депозит, не обязательно каждый раз приходить в офис кредитного учреждения. Финансовая операция совершается через мобильное приложение, систему «Сбербанк Онлайн».

Завести вклад такого типа можно в филиале банковского учреждения. При этом заблаговременно необходимо подготовить такой комплект документов:

- общероссийский паспорт или другой, который сможет подтвердить личность;

- свидетельство о появлении на свет ребенка.

С комплектом бумаг клиент обращается в филиал банковского учреждения и сообщает его работникам о том, что ему необходимо открыть счет на несовершеннолетнего ребенка. Банковские сотрудники сформируют соглашение. В этом документе будут отражены все нормы сотрудничества с банковским учреждением. Тщательно его изучив, необходимо утвердить соглашение и внести денежные средства на счет. Первичный взнос при этом не может быть ниже 1 000 рублей. С момента зачисления средств вклад признается открытым.

Депозит пополняемый с выплатами каждый месяц либо капитализацией процентных выплат. По предъявлению паспорта и свидетельства о рождении ребенка вклад можно открыть в любом филиале банковского учреждения. При этом возраст ребенка не ограничивается.

Среди ограничений такого вклада:

- не допускается преждевременное снятие накопленных средств;

- ребенок получает право снять средства после того, как ему наступит 18 лет;

- никто не может получить деньги за несовершеннолетнего без наличия специального разрешительного документа от опекунских органов.

Условия открытия вклада простые:

- Прежде всего, важно подготовить пакет необходимых документов: паспорт и свидетельство о рождении ребенка.

- Достаточно внесения минимальной суммы в 1 000 рублей, пределы сумму не ограничены.

- Право увеличивать сумму на счету имеют родители, бабушка и дедушка, сам ребенок после достижения 14 лет.

- Минимально средства хранятся в банке 3 месяца, а максимально – 3 года. При этом предусмотрена пролонгация: банк автоматически продлевает период хранения до момента, когда клиент потребует финансы.

- Доход по вкладу начисляется каждый месяц. Если не снимать процентные начисления, они будут капитализированы и включены в общую сумму депозита, что приведет к повышению его объема и, как следствие, к повышению ежемесячного дохода.

Установленные Сбербанком правила позволяют открыть депозит на имя ребенка любому из его законных представителей, конечно же, включая родителей. При этом право пополнять счет предоставлено любому родственнику и даже постороннему человеку, а также самому молодому человеку после того, как ему исполнится 14 лет.

Естественно, возможность распоряжаться накопленными средствами в полном объеме появляется у него только после наступления 18-летия.

Валюта

В современных условиях нестабильной финансовой ситуации в стране серьезным преимуществом рассматриваемого детского вклада выступает возможность открытия его не только в рублях, но и в заметно более устойчивой валюте – американском долларе. Конечно же, во втором случае процентная ставка намного ниже, однако, именно накопления, хранящиеся в валюте США, лучше всего застрахованы от обесценивания в случае очередной девальвации рубля, которых в последние годы было немало.

Проценты

Как и для большинства подобных вкладов, предлагаемых сегодня банками России, величина процентной ставки по депозиту на имя ребенка «Пополняй» зависит от трех ключевых факторов, а именно:

- валюты, в которой открыт счет;

- суммы депозита;

- срока вклада.

Исходя из перечисленных параметров, можно определить:

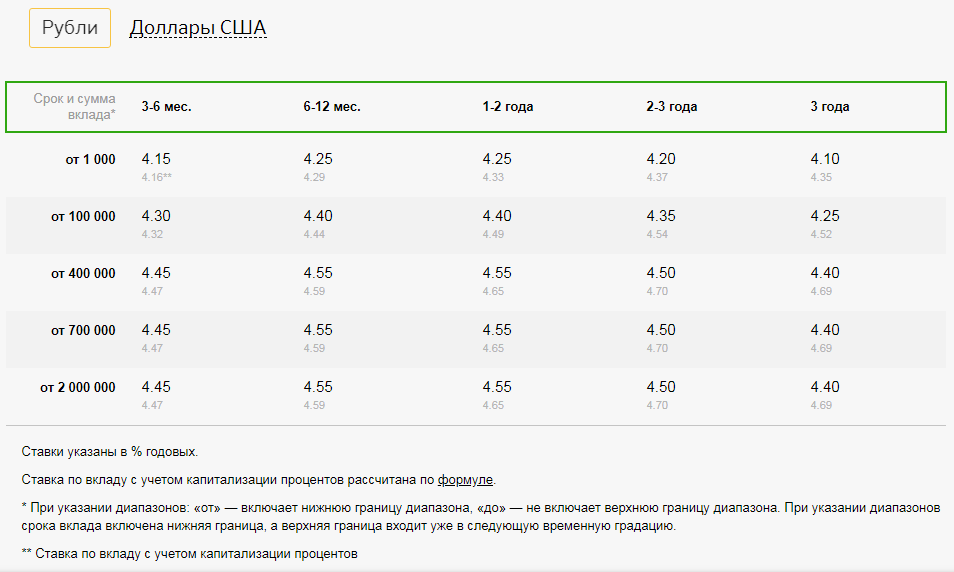

- минимальный размер рублевой процентной ставки, который составляет 3,85%. Он установлен Сбербанком для вклада на сумму от 1 тыс. руб. и на срок от 3 месяцев до полугода;

- максимальную величину процента при открытии вклада в рублях, равную 4,20-4,50%. В этом случае речь идет о счете на сумму от 0,7 млн. руб. и сроке депозита от полугода и до 3 лет.

Указанные размеры ставки не учитывают возможность капитализации процентов. При принятии клиентом Сбербанка подобного решения величина ставки несколько повышается и составляет, соответственно, 3,86% и 4,54%. Для долларовых вкладов, открытых на имя ребенка, процентная ставка установлена в пределах между 0,05% и 0,95%. При капитализации процентов ее максимальный размер незначительно повышается до 0,96%.

Для вкладов, открываемых на имя ребенка, Сбербанк определил минимальную продолжительность, равную 3 месяцам. При этом договор заключается, как максимум, на три года, но может быть неоднократно продлен до того момента, когда ребенку исполнится 18 лет. Инициатива продления срока действия депозитного счета может исходить как от родителей, так и законных представителей ребенка.

Важным достоинством вклада на имя ребенка, который предлагает потенциальным клиентам Сбербанк, является небольшая сумма, необходимая для открытия депозита. Она равняется 1 тыс. рублей или $100 долларам. Это позволяет оформить договор и начинать накопление средств практически любому желающему.

Важным дополнением к этому выступает возможность пополнения счета, который могут воспользоваться не только родители ребенка, но и другие его родственники и знакомые, а также он сам, по достижении 14-летнего возраста.

Прочие условия

Среди других немаловажных условий вклада на имя ребенка можно выделить достаточно простую процедуру открытия и пополнения депозитного счета, а также возможность ребенка распоряжаться начисляемыми процентами, которая становится доступной после наступления 14-летнего возраста. Причем в последнем случае для реализации этого механизма не требуется согласия родителей, так как единственным необходимым условием выступает включение данного пункта в текст договора при открытии вклада.

- Паспорт родителя;

- Паспорт ребенка, если ему исполнилось 14 лет;

- Свидетельство о рождении или другой документ, подтверждающий родственные связи/опекунство.

Обратите внимание: в зависимости от выбранной программы, список документов может меняться. Так, например, для открытия вклада «Социальный» не подойдет свидетельство о рождении — понадобится специализированное положение от органов опеки и попечительства о предоставлении заявителю законных прав на опеку. Однако, в большинстве случаев указанных бумаг достаточно.

Нюансы снятия денег со счета несовершеннолетнего

Закрывать вклад, который оформлен на ребенка, достаточно сложно, поскольку речь идет о несовершеннолетнем человеке. Есть два варианта того, когда программа может быть аннулирована и деньги выдадут обратно. Прежде всего, это выполнение условий вклада, то есть достижение ребенком 18 лет, именно тогда он становится юридически взрослым и может распоряжаться деньгами, находящимися в банке на его имя.

Также есть вариант распорядиться средствами до наступления этого возраста, но поскольку речь идет о правах ребенка, то снять деньги так же легко, как положить их в банк, не получится. Важно знать, когда это допустимо, и что нужно сделать, чтобы закрыть вклад в любом из этих случаев, но при этом закрыть вклад в Сбербанк Онлайн не получится, для этого следует лично посетить отделение.

Когда ребенок становится полноценно взрослым, с точки зрения закона, он имеет полное право распорядиться деньгами, которые принадлежат ему. Ведь депозит формируется на его имя и является собственностью. Поэтому с 18 лет, взяв с собой паспорт и придя в отделение Сбербанка, человек может самостоятельно провести закрытие программы и получить средства, которые клались для него на счет родителями.

Если ребенку нет 18 лет, то закрыть вклад несовершеннолетнему можно только с разрешения органов опеки. Просто снять средства с вклада не получится, законные представители должны доказать, что они необходимы для расходов на благо ребенка. Это может быть оплата дополнительных занятий, покупка мебели в детскую комнату или компьютера для обучения, в некоторых случаях разрешается приобретение телефона для подростка.

Даже если обратиться в Сбербанк напрямую, там потребуют официально оформленное разрешение от опеки и откажут в аннуляции депозита. Поэтому следует сначала доказать, что необходимость в этих деньгах имеется. Стандартно в опеке попросят оплатить приобретение из собственных средств, а по предоставлению чека и после оценки необходимости этой покупки для несовершеннолетнего будет принято решение. В другом случае остается только ожидать совершеннолетия ребенка.

Счетом владеет ребенок, и исключительно он имеет право управлять финансами, которые внесены. Однако снять деньги со сберегательного счета ребенка он сможет только по достижении им возраста 14 лет. В это время у ребенка появляется право использовать по своему усмотрению начисленные проценты. Право полностью держать под контролем депозит появится только после 18 лет.

Снять полную сумму до момента достижения ребенком возраста совершеннолетия разрешается только по разрешающему документу от учреждения опеки и попечительства.

В случае желания получить средства со сберегательного счета до того, как ребенок достигнет 18 лет, филиал банка позволит это сделать только с разрешения от органов опекунства.

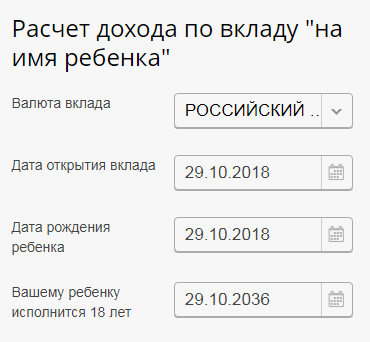

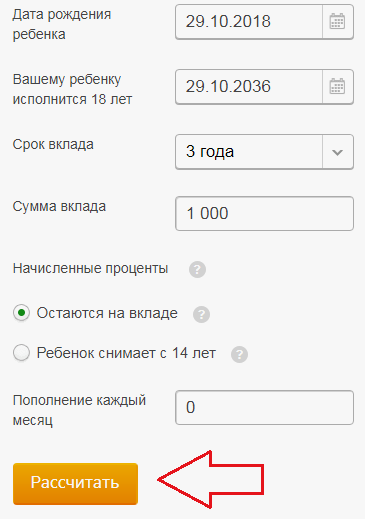

Открывая детский вклад впервые, трудно составить представление о размере прибыли, которую способен принести депозит. Чтобы клиенты могли заранее рассчитать примерный размер доходности, Сбербанк разместил онлайн-калькулятор на странице со сведениями о предложении. Чтобы узнать величину прибыли, нужно:

- Зайти на официальную страницу кредитного учреждения в интернете и перейти в раздел «Вклад на ребенка».

- Выбрать валюту. Накопительный счет можно открыть в рублях, долларах или евро.

- Указать предполагаемый срок открытия депозита, дату рождения ребенка и момент, когда будущий владелец счета достигнет совершеннолетия.

- Выбрать срок, на который клиент собирается передать деньги банку.

- Ввести сумму вклада для ребенка. Ее минимальный размер должен составлять 1 000 рублей.

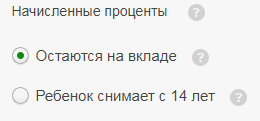

- Определиться, будет ли ребенок снимать проценты, когда достигнет 14 лет.

- Указать размер суммы ежемесячного пополнения счета. Если клиент не планирует вносить дополнительные средства, содержимое графы нужно оставить без изменений.

- Проверить достоверность внесенных данных и нажать на кнопку «Рассчитать».

Система автоматически вычислит доходность вклада на ребенка до 18 лет в Сбербанке. Следует помнить, что полученное значение является примерным. Итоговый размер доходности зависит от количества пополнений счета и действий, выполняемых с начисленными процентами. Если ребенок будет снимать их, размер итоговой прибыли уменьшится.

Перед тем, как закрыть вклад ребенка, необходимо снять все накопленные за пройденный срок деньги. Выполнить данную операцию досрочно можно лишь с одним условием: по требованию родителя (опекуна) и при разрешении на эти действия органов опеки. С подтверждающими документами и договором об открытии «Пополняй» следует посетить одно из отделений финансового учреждения. Без разрешения органов опеки закрыть депозит ребенка невозможно.

Банк предлагает родителям и опекунам оформить вклад «Пополняй» на имя ребенка. На счет можно регулярно вносить деньги, срок будет автоматически пролонгироваться до наступления совершеннолетия. После 18 лет владелец может распоряжаться средствами по своему усмотрению. Программа имеет ряд особенностей и ограничений:

- Дети до 14 лет не имеют доступа к вкладу, все операции совершают законные представители. Если семья распалась, то имуществом управляет родитель, воспитывающий ребенка.

- Третьи лица имеют право вносить деньги на счет детского вклада.

- После 14 лет ребенок имеет право оформить личный кабинет, в котором отображается информация по вкладу.

- С момента получения паспорта несовершеннолетний имеет право снимать проценты с депозита.

- Открытие вклада законными представителями происходит только при личном обращении в отделение банка.

Управление вкладом законными родителями ограничено, самостоятельно они могут только пополнять счет и брать выписку по депозиту. Любые другие операции по вкладам требуют согласования с органами опеки и попечительства. Представители органа исполнительной власти учитывают цели, на которые планируется направить деньги со счета, размер требуемой суммы, сроки проведения операций.

При обращении в банк или органы опеки родителям/законным представителям малыша требуется подтвердить свой статус. Для этого необходимы следующие документы:

- паспорт родителя с записью о несовершеннолетнем;

- свидетельство о рождении или паспорт ребенка;

- документы, подтверждающие статус опекуна или приемного родителя.

Полномочия подтверждаются оригиналами документов или их нотариально заверенными копиями.

Банковский счет может быть открыт и для несовершеннолетнего лица. Банковкисй счет несовершеннолетнего лица в возрасте до 14 лет управляется родителями, приемными родителями или опекунами.

Несовершеннолетнее лицо в возрасте от 14 до 18 лет может самостоятельно открыть и управлять банковским счетом, если банку представляется письменное согласие родителей или приемных родителей, или опекуна, в котором указано, что несовершеннолетнее лицо может самостоятельно открыть счет в банке, управлять банковским счетом и распоряжаться находящимися на нем средствами без отдельного разрешения родителей или приемных родителей, или опекуна. Согласие должно быть подтверждено в банке или у нотариуса.

Чтобы открыть счет в банке для несовершеннолетнего лица, необходимо представить следующие документы: 1. Свидетельство о рождении несовершеннолетнего лица и документ, удостоверяющий тождественность личности (если несовершеннолетнему лицу он был выдан).2. Документы, удостоверяющие тождественность личности родителей, приемных родителей или опекуна.3. Документы, подтверждающие, что лицо назначено законным опекуном или приемным родителем несовершеннолетнего лица.

4. Подтвержденное банком согласие обоих родителей или приемных родителей, или опекуна о распоряжении средствами на банковском счете. Если с несовершеннолетним лицом прибыл только один из родителей, приемных родителей, необходимо представить нотариально заверенное согласие неприбывшего лица о распоряжении средствами на банковском счете несовершеннолетнего лица.

Чтобы открыть счет на ребенка до 18 лет, банк достаточно посетить только его представителю. При этом возникают специфические трехсторонние правоотношения, а заключение сделки с финансовым учреждением имеет некоторые особенности.

Содержание

- 1 Распределение полномочий

- 2 Процедура

- малолетние в возрасте до 14 лет недееспособны, поэтому гражданские сделки с финансовыми учреждениями от их имени заключают взрослые:

- родители или единолично тот из них, с кем в соответствии с судебным решением ребенок оставлен проживать после развода;

- опекуны, назначенные в установленном порядке органом опеки или судом;

- несовершеннолетние в возрасте от 14 до 18 лет дееспособны, но ограниченно:

- с разрешения законного представителя они подписывают договора банковского счета;

- по собственному усмотрению заключают договора банковского вклада.

- если несовершеннолетний ребенок самостоятельно вложил деньги, он сможет распорядиться ими на собственное усмотрение;

- если же средства внесены взрослым – нужно его согласие.

Процедура

- собственный общегражданский паспорт;

- свидетельство о рождении вкладчика;

- при необходимости – документ, который удостоверяет полномочия (право родителей выплывает из свидетельства о рождении, право опекуна – из решения органа опеки или суда).

Заключить депозитную сделку может как сам вкладчик, так и уполномоченное лицо. Кроме того, родственники или посторонние могут воспользоваться возможностью вклада в пользу третьего лица. Впоследствии вступить в права вкладчика от имени малолетнего должен будет законный представитель. Ребенок сможет сделать это самостоятельно.

- Если ребенку нет 14 лет, то открыть вклад на его имя сможет только родитель или законный опекун

- Детские вклады обычно оформляются только в офисе. Дистанционное онлайн-оформление на них не распространяется

- Досрочный возврат средств со вклада возможен по разрешению органов опеки

- С 14 лет ребенок сможет снимать начисленные проценты и пополнять свой вклад

- С 18 лет управление вкладом полностью переходит к ребенку

- Вклады на несовершеннолетнего ребенка страхуются АСВ отдельно от вкладов его родителей, размещенных в том же банке

- АСВ и банки-агенты просят специальное разрешение от местных органов опеки и попечительства на получение страхового возмещения по вкладу в случае отзыва лицензии.

Требования к вкладчику

Установленные Сбербанком России правила открытия вклада на имя ребенка не предъявляют каких-либо серьезных требований к вкладчику. По сути, единственным условием, выполнение которого необходимо, выступает наличие юридического статуса родителя ребенка или его законного представителя. Других требований к потенциальному клиенту попросту нет.

Кроме того, допускается открытие вклада третьим лицом, но только при условии, что у него имеется нотариально заверенная доверенность от законного представителя. В доверенности должно быть указано, что документ был выдан третьему лицу с целью открытия вклада.

Молодежную карту можно оформить только на граждан РФ и иностранных граждан в возрасте от 14 до 25 лет. Поэтому, если на ребенка оформлена молодежная карта, это автоматически означает, что ему 14 лет или старше. В таком случае ему становится доступна возможность открыть счет самостоятельно без вашего присутствия. Для этого понадобится только интернет-банкинг «Сбербанк Онлайн».

Подростку нужно выбрать программу — «Пополняй Онлайн» или «Управляй Онлайн». Подробно об этом мы писали в пункте «Депозит, предназначенный для молодежи». Через Сбербанк Онлайн возможно не только оформление счета и накопление средств, но и пополнение вклада.

Помните только, что снимать наличные через банкомат не удастся — до достижения совершеннолетия снятие средств возможно лишь в отделении Сбербанка. Правда, для этого необязательно присутствие взрослого представителя.

Как открыть вклад

Содержание

В данной статье вы узнаете, какие основания требуются для открытия счета на несовершеннолетнего ребенка, ознакомитесь с процессом оформления, на его имя, вкладах в драгоценных металлах, а так же особенности использования вышеуказанных сбережений.

Большинство заботливых родителей имеют желание сделать вклад на своего ребенка, который не достиг совершеннолетнего возраста. Ведь возьмем времена Советского Союза, операции вкладов еще тогда были актуальны, давайте вспомним сберегательные книжки, которые оформлялись родителями и остальными родственниками на имя своих потомков.

Этот процесс пользуется популярностью и в наше время. Таким образом, они предоставляли шанс своему чаду избежать финансовых проблем в будущем и давали возможность вступить в самостоятельную жизнь со стартовым бюджетом. В изложенном тексте вы ознакомитесь с условиями открытия счетов на физических лиц, которым не исполнилось 18 лет, и дадим советы, как сделать это юридически правильно.

Не так уже часто на детей родителями открываются срочные вклады, позволяющие накапливать финансы, бывают случаи оформления обычного расчетного счета, который стает актуальным , когда ребенок, после окончания школы, уезжает получать образование (зачисление стипендии, денежные переводы родителей), получение алиментных или социальных выплат, срочная служба в армии и т.д.

Согласно принципам ГК РФ существует 3 возрастных группы населения:

- Малолетние (возраст от 14 до 16), несовершеннолетние(16-18 и совершеннолетние лица. Согласно п.1ст.28 — за лиц, в возрасте от 4 до 16 все сделки, кроме, предусмотренных пунктом 2 данной статьи, совершают родители, от их имени, или опекуны. Для того, что б открыть счет на имя такого ребенка понадобится его свидетельство о рождении, а так же паспорт и ИНН опекуна или усыновителя.

- Несовершеннолетним считается лицо, достигшее возраста от 14 до 18(в некоторых случаях ( 16) лет. Чтобы совершить вышеуказанное действие этой особе, требуется письменное разрешение родителей, опекуна, попечителя.

- Полную дееспособность несовершеннолетний ребенок получает, как и в 18 лет, так и в 16 лет по письменному решению суда или органа опеки. Прочитав данный материал, как вывод можно сделать, что для открытия банковского счета на ребенка, которому не исполнилось 14 лет, понадобится опекун, усыновитель или родитель, его паспорт и ИНН и свидетельство о рождении ребенка; вклады на имя человека возрастом от 14 до 18 лет может совершать он сам, хотя необходимо будет предъявить как свой паспорт, так и матери, отца (опекуна, усыновителя), давших письменное согласие на совершение вышеуказанного действия. А теперь рассмотрим более подробно процесс открытия счета.

Когда открываете счет на такую личность, для того чтобы накапливать финансы, крайне необходимо правильно выбрать банк и сберегательную программу. В связи с этим большинство банков делают предложение о повышении ставки по депозитам , открытым на несовершеннолетнее лицо на длительный срок (к примеру, 1-5 лет).

Процесс открытия счета на несовершеннолетнего ребенка, в принципе, не отличается от стандартного процесса, кроме предъявления свидетельства о рождении ребенка, или же письменного разрешения родителя (опекуна, усыновителя). Хотя процедура оформления счета и является стандартной, пользование данным вкладом, включает в себя определенные особенности, на просмотр каких хотим обратить ваше внимание.

- Если указанный процесс будет выполняться в момент, когда человек, на которого открыт счет, не достиг возраста в 14 лет ,- необходимо предъявить: паспорт и ИНН опекуна, свидетельство о рождении будущего хозяина вклада, сберегательную книжку, оформленную на имя ребенка, письменное разрешение представителя органа опеки или попечительства (данная ситуация обговаривается до заключения договора о вкладе).

- После проверки предоставленных бумаг, при положительном результате, банк аннулирует договор и произведет оплату положенной суммы денежных средств.

Если гражданин достиг указанного возраста, ему необходимо предъявить представителю банка свой паспорт и сберегательную книжку. Следует помнить, что некоторые финансовые учреждение могут затребовать доверенность (письменное согласие на расторжение), заверенную подписью родителя. Следственно, существуют банки, в которых данная особа может расторгнуть договор и снять деньги самостоятельно.

Для такой особы достаточно предоставить сберкнижку, паспорт и договор. Получить денежные средства он может самостоятельно, без разрешений остальных лиц. Следственно, эти условия актуальны, даже если вклад оформляли опекуны, на момент когда ребенок был несовершеннолетним.

Некоторые операции данный человек может совершать и без особых разрешений своих родителей (опекунов, усыновителей). Одной из них является снятие денежной суммы, которую сам несовершеннолетний перечислил на свой счет.

Так же существуют ситуации, когда необходимо получить разрешение от органа опеки. Хотя в Гражданском кодексе прямо не указана обязанность родителей, предъявлять такие разрешения.

Но банки не хотят рисковать своей репутацией и брать на себя ответственность за совершение таких действий: родители могут быть лишены родительских прав или не выполняют родительские обязанности. В связи с этим, финансовые учреждения для аннулирования договора или частичного снятия денежных средств, требуют согласие органов опеки.

Конечно же, существуют иные способы для накопления средств, своим потомкам. В наше время люди вкладывают не только разную валюту на свой депозит. Так же стали актуальны вклады в ОМС. На данные счета у вас есть возможность размещать палладий, золото, серебро и платину, которые вы покупаете у банка. Вложения в ОМС приобретают большую популярность. Об этом способе финансового обеспечения своего потомка, более подробно, наша статья расскажет вам ниже.

Процесс открытия и расторжения обезличенных металлических счетов, для накопления средств, на людей, не достигших совершеннолетнего возраста, в принципе, ничем не отличается от действий открытия обычного счета. На особу, которой на момент вклада, не исполнилось 14 лет, распространяются вышеуказанные правила.

Размещать такие сбережения достаточно прибыльно, но профессионалы данного вида деятельности, имеют мнение, что такие вклады на ОМС увеличат финансы, если будут вложены на длительный срок, хотя бы на 5 лет. А если условия на рынке станут ухудшаться, срок потребуется увеличить. Да, такой способ вложения финансов – хороший метод сделать стартовый капитал на будущее своим детям. Главное обналичить денежные средства, когда металл достигнет вершины стоимости.

- самого клиента;

- лица, на которого данный депозит рассчитывается.

Рассматриваемого типа банковский продукт имеет большое количество особенностей и является специализированным.

Сегодня многие задаются вопросом: можно ли открыть вклад на несовершеннолетнего ребенка? Большое количество различных банковских учреждений предлагают подобного рода услуги.

Но при этом условия являются стандартными и какой-либо особенной выгоды получить невозможно. В то время как продукты рассматриваемого типа, предоставляемые до 1999 года, позволяли получить высокие проценты.

Максимально пристального внимания заслуживает именно формат получения рассматриваемого типа продукта.

| С 1 января 1993 г. по 31 марта 1993 г. | 80% |

| С 1 апреля 1993 г. по 30 сентября 1993 г. | 120% |

| С 1 октября 1993 г. по 30 июня 1994 г. | 190% |

| С 1 июля 1994 г. по 30 сентября 1994 г. | 170% |

| С 1 октября 1994 г. по 31 января 1995 г. | 120% |

| С 1 февраля 1995 г. по 31 мая 1995 г. | 160% |

| С 1 мая 1995 г. по 30 мая 1995 г. | 150% |

| С 1 июля 1995 г. по 28 февраля 1996 г. | 100% |

| С 1 марта 1996 г. по 31 октября 1996 г. | 85% |

| С 1 ноября 1996 г. по 28 февраля 1997 г. | 60% |

| С 1 марта 1997 г. по 24 августа 1997 г. | 28% |

| С 25 августа 1997 г. | 16% |

- возраст лица, на которого оформлен счет, не достиг совершеннолетия;

- не более, чем на 120 месяцев подряд.

После того, как обозначенные выше сроки вышли, начисление средств по данным продуктам будет прекращено. Автоматически состояние будет переоформлено «до востребования». Данный момент обозначается в соглашении. При этом следует помнить, что подобного рода действие является не совсем законным. Именно поэтому нередко имело место обращение в суд.

В долларах оформлять подобные услуги было невозможно в «Сбербанке». Но на сегодняшний день существует большое количество различных банковских учреждений, предлагающих продукты в валюте различных стран.

То есть, об оформлении сберкнижки на ребенка или дебетовой карты. Современное поколение молодых людей все больше и больше проявляет интерес к финансам, и в том числе к открытию банковских вкладов несовершеннолетних.

Фарфоровые копилки» в виде кошечек, в которые обожали складывать свои деньги дети лет 40 – 50 назад, нынешнюю молодежь уже не привлекают, им подавай вклад в банке, да еще и с высоким доходом в виде процентов. И это правильно, темп жизни сменился, и несовершеннолетние граждане должны уметь работать с банками с детства, должны уметь открывать банковские вклады, подписывать договора на открытие счета, оформлять сберегательную книжку или дебетовую карту банка, т.

- В большинстве банков специальные вклады на ребенка имеют низкие процентные ставки по сравнению с другими депозитами. Например, максимальная ставка Сбербанка по детскому вкладу составляет 4.1% в год, а по другим вкладам достигает 7.4% годовых.

- Инфляция — еще один существенный минус в долгосрочном размещении рублей во вклады.

- Сложность с досрочным расторжением и возможным отзывом лицензии у банка. В этом случае родителю придется брать разрешение из органов опеки и попечительства для получения страховки.

Управление вкладом на имя ребенка

Размещенные на депозитном счете средства переходят в полное распоряжение ребенка после достижения им 18-летнего возраста. При наступлении 14-ти лет он получает право частично распоряжаться накопленными деньгами в размере начисляемых процентов. В некоторых случаях допускается досрочное использование накопленных средств, однако, в подобной ситуации родители должны доказать органами опеки, что материальные ресурсы будут израсходованы непосредственно на нужду ребенка, например, на приобретение квартиры, покупку компьютера или оплату образования.

Без разрешения органов опеки средства с именного вклада ребенка до его 18-летия расходоваться не могут.

Возможность пополнения

Можно установить автоматическое начисление денежных средств на депозит ребенка. Сбербанк предлагает при подаче заявки на депозит указать счет, с которого ежемесячно будет списываться некоторая сумму на депозит ребенка. Помните, что сумма пополнения при переводе не ограничена.

Также пополнять, открытый в Сбербанке счет, можно:

- В любом отделении Сбербанка наличными;

- С помощью приложения, установленного на мобильное устройство.

- Через систему «Сбербанк онлайн».

Максимальная сумма депозита не ограничивается. Вклад относится к пополняемым, поэтому внести дополнительные средства разрешается на протяжении всего периода сохранения финансовых средств в банковском учреждении. Пополнять разрешается неограниченное количество раз. Вносить деньги имеют право:

- родители ребенка;

- бабушки и дедушки;

- сам ребенок, по достижении 14 лет.

Вносить средства на счет можно:

- В любом удобном отделении Сбербанка, при себе потребуется только наличие паспорта.

- С помощью мобильного приложения.

- Используя Сбербанк Онлайн.

Сбербанк предусматривает автоматическую пролонгацию по вкладу «Пополняй». Это производится по условиям и процентам, которые сохраняют действие на момент пролонгации. Количество пролонгаций не ограничивается.

Как рассчитать доходность детского вклада

При желании открыть вклад на ребенка у родителей может возникнуть вопрос о том, какая же прибыль будет от вклада. Для того чтобы это узнать, можно использовать онлайн-калькулятор:

- Необходимо зайти на официальный интернет-ресурс учреждения и нажать «Вклад на ребенка».

- После следует выбрать валюту, в которой планируется открыть вклад.

- Затем система попросит указать период, дату появления на свет ребенка и момент достижения им совершеннолетия.

- После чего следует ввести сумму.

- Далее потребуется указать, будет ли ребенок снимать процентные начисления после того, как ему исполнится 14 лет.

- Далее необходимо указать, на какую сумму планируется пополнять счет каждый месяц.

- Нажимаем кнопку «Рассчитать».

Сервис вычислит доходность детского вклада в Сбербанке на автоматической основе. Безусловно, важно понимать, что полученные данные носят приблизительный характер. Доходность устанавливается общей суммой внесений дополнительных средств и действиями, которые производятся с процентами, которые были начислены. Снятие процентных отчислений, безусловно, понизит прибыль.

- Суммы депозита.

- Срока вклада.

- Валюты.

По депозитам в рублях ставка колеблется в пределах 3,75-5,12% . Она меняется при периодическом внесении средств на счёт.

Чтобы получить представление о прибыли, которая капитализируется на счету ребёнка к его совершеннолетию, можно сделать примерный расчёт доходности с помощью нашего онлайн калькулятора.

Также это можно сделать и на официальном сайте Сбербанка. Порядок действий для расчёта величины дохода по вкладу:

- Перейти на официальный портал Сбербанка, зайти в категорию «Вклад на ребёнка».

- Выбрать валюту. Счёт можно открывать не только в рублях, но и в долларах, евро.

- Обозначить срок открытия депозита, дату рождения воспитанника и время, когда будущий владелец накоплений достигнет восемнадцати лет.

- Указать период времени, на который деньги передаются банку.

- Вписать сумму депозита для несовершеннолетнего лица. Минимум – 1000 рублей.

- Определить, будет ли подопечный снимать проценты по достижению возраста 14 лет.

- Обозначить ежемесячную сумму к пополнению. Графу оставляют пустой, если дополнительных взносов не предполагается.

- Проверить правильность введённых данных и щёлкнуть на кнопку «Рассчитать».

![]()

Система в автоматическом режиме совершит расчёт детского вклада.

Важно! Полученная цифра является приблизительной. Итоговая доходность определяется количеством пополнений и действиями, совершаемыми с начисляемыми процентами. Если подросток будет снимать проценты, прибыль будет снижаться.

Процентные ставки

От величины процентной ставки зависит доходность целевого вклада на детей. Показатель не является фиксированным. Он может колебаться под влиянием ряда факторов:

- Выбранной валюты;

- Срока;

- Размера депозита.

Ставка по рублевому депозиту в Сбербанке может варьироваться от 3,75 до 5,12%. Размер процентов не является постоянным. Если клиент периодически пополняет счет, ставка может меняться. Величина дохода автоматически увеличивается в момент достижения вкладом следующей суммовой градации.

Процентные ставки действительны с 04.04.2017

Ставки по процентам обеспечивают доходы по вкладу на имя ребенка. Следует понимать, что уровень процентов по вкладу не зафиксирован. Он колеблется под воздействием перечня факторов:

- валюта, в которой будет открыт вклад;

- период, на который организовывается депозит;

- размер депозита.

Ставка вклада на ребенка в Сбербанке колеблется от 3,75 до 5,12%. Размер процента не константен, ставка переменится, если счет будет пополняться.

Целевой вклад на детей — до 18 лет, Сбербанк, 1994 год компенсация, открыть

Сейчас банковские учреждения проводят компенсационные выплаты для вкладов, которые были оформлены до 1991 года. Такие услуги позволяют получить компенсационные выплаты как непосредственно вкладчикам, так и их наследникам либо детям, на чье имя открывался счет. Компенсационные выплаты будут предоставлены, даже если сберегательная книжка была утрачена. Сумма рассчитывается по специальной формуле, она представлена на официальном интернет-ресурсе банковского учреждения.

Открывать или нет счет на ребенка, родители решают самостоятельно. Однако следует понимать, что такой полезный продукт от Сбербанка поможет накопить солидную сумму к совершеннолетию ребенка. Этот факт, безусловно, будет весьма к месту в таком возрасте. Накопленные средства могут быть полезны как для обучения ребенка, так и для иных приобретений.

Как и все накопительные продукты Сбербанка, детские вклады являются застрахованными. При наступлении страхового случая вкладчику (или его законным представителям) будет выплачена утерянная сумма накоплений. В зависимости от даты открытия счета, ее максимальный размер составляет:

- 700 тыс. руб. – для продуктов, заведенных до 29 декабря 2014 года;

- 1 400 тыс. руб. – для счетов, оформленных после указанного срока.

Инфляция и последующая деноминация существенно обесценили вклады, открытые до начала 90-х годов 20-го века. Чтобы восстановить права граждан, Правительство издало Постановление №1092 от 25 декабря 2009 года. Нормативно-правовой акт установил порядок предоставления компенсаций. В 2017 году правом на их получение обладают граждане РФ, которые имели открытые депозиты на 20 июня 1991 года. Предоставление компенсаций осуществляется на следующих условиях:

- Если вклад был открыт на лицо, родившееся по 1945 год включительно, полагающаяся сумма увеличивается в 3 раза.

- Если владелец депозита родился в период с 1946 по 1991 год, размер выплаты повышается в 2 раза.

Если человек ранее получал компенсации, выплата автоматически уменьшается на их сумму.

Срок хранения денег на счету тоже оказывает влияние на размер компенсации. Ее величина определяется с применением следующих коэффициентов:

- 1 – депозит все еще хранится в банке или был снят после наступления 1996 года,

- 0,9 – вклад действовал в 1992-1994 годах и был закрыт в 1995 году,

- 0,8 – открытие депозита произошло в 1992-1993 годах, а закрытие — в 1994 году,

- 0,7 – депозит хранился в банке в 1992 году и был снят в 1993 году,

- 0,6 – закрытие счета выполнено в 1992 году.

Если закрытие депозита было выполнено с 20 июня по 31 декабря 1991 года, компенсация в двойном или тройном размере не полагается.