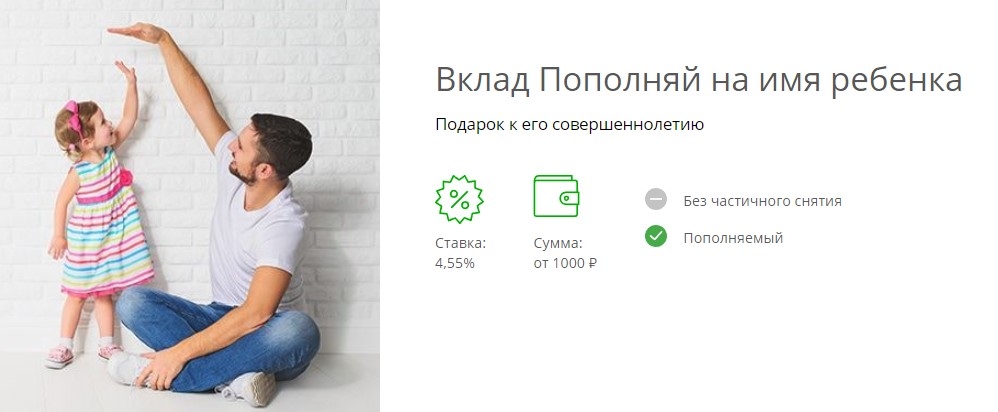

- Особенности

- Условия вклада «Пополняй на имя ребенка» в Сбербанке

- Детская карта

- Действующие процентные ставки

- Способы пополнения

- Досрочное закрытие и снятие денег

- Преимущества и недостатки

- Что нужно сделать?

- Компенсация по вкладам

- Депозитный калькулятор

- За 1 минуту! Рассчитаем переплаты на калькуляторе. Предложим море выгодных предложений по займам, кредитам и картам, очень гибкие условия. Попробуем?)

- На какой доход можно рассчитывать?

Особенности

Вклад «Пополняй» на имя ребенка, является целевым депозитом, и может быть использован только при наступлении определенных условий. Основная задача вклада заключается в хранении и капитализации процентов до наступления ребенком возраста 18 лет. Особенностью капитализации является причисление процентов к основному счету вклада, с которого в следующем расчетном периоде, будет произведен новая конверсия процентов, тем самым увеличивая доходность депозита.

- Валюта вклада — рубль РФ, доллар США;

- Начисление по депозиту (Рубль РФ) от 4.10% до 4.55%;

- Начисление по депозиту (Доллар США) — 0.05% до 1.30%;

- Первоначальная сумма взноса — 1000 рублей или 100 долларов;

- Минимальная сумма для открытия счета — наличными от 1000 рублей / 100 долларов;

- Срок вклада — от 3 месяцев до 3 лет.

Так как данный депозит открывается на ребенка, Сбербанком установлен ряд условий использования данной программы:

- Данный вклад, в отличии от стандартной программы «Пополняй», может быть открыт только в отделении Сбербанка;

- Открыть денежный депозит может только законный представитель ребенка (родитель или опекун);

- По наступлении 14 лет, ребенок, на чье имя был открыт вклад, может пополнять его и переводить накопленные проценты;

- Родитель не является владельцем вклада.

- В 18 лет полноправный владелец вклада (ребенок), может распоряжаться депозитными деньгами.

Важно! Обналичивание вклада до наступления 18 лет возможно только с письменного разрешения органов опеки и попечительства.

Как было сказано ранее, данный депозит не может быть открыт при помощи сервиса

, так как условия программы, устанавливают личное посещение законного представителя ребенка. Для открытия вклада родителю нужно предъявить паспорт РФ, а также свидетельством о рождении ребенка или паспорт, если ребенку исполнилось 14 лет.

Самым оптимальным вариантом сбережения денежных средств для ребенка является открытие вклада. Конечно, можно копить деньги и хранить где-то на полке в книжке, но ведь так проценты к ним никто не прибавит. А открытие вклада означает не только их бережное хранение, но и приумножение за счет процентной ставки, начисляемой банком согласно условиям депозита.

Сегодня многие граждане РФ выбирают депозит «Пополняй» от Сбербанка, которые предполагает особые условия, если открывать его на имя ребенка. Итак:

- Процентная ставка составит от 4,1% до 4,55% для рублевого счета. Ставка зависит от срока функционирования вклада, первоначального взноса;

- Минимальная сумма, требуемая для открытия депозита: 1000 рублей или 100 долларов США;

- Срок: от 3 месяцев до 3 лет ( 1 день);

- Валюта вклада: рубли или доллары США.

- Возможность пополнения есть, но установлена минимальная сумма. Пополнить вклад можно на сумму не менее 1000 рублей или 100 долларов США, если вы вносите деньги на счет наличными через отделение банка. Пополнять рублями можно и вклад, открытый и в валюте, при этом конвертацию будет происходить по курсу, установленному в данный день.

По достижении совершеннолетия ребенок становится официальным обладателем вклада, получая полные права на распоряжение принадлежащими ему деньгами. При этом уже с 14-ти лет он имеет ограниченный доступ к счету «Пополняй» и может пополнять его, либо снимать накопленный процент.

Детский депозит в банках можно открыть для ребёнка любого возраста. Согласно статье 28 ГК РФ родители и опекуны несовершеннолетнего ребёнка несут ответственность за все имущественные и финансовые операции. Открыть вклад могут:

- родители;

- опекуны и законные представители несовершеннолетнего — ими могут выступить детские дома и органы опеки.

Главное условие открытия продукта — возраст больше 18 лет, гражданство РФ, постоянная регистрации на территории страны.

Дети старше 14 лет, после получения паспорта, могут открыть вклад лично, пополнять и частично снимать деньги согласно условиям договора.

Действующие предложения «Сбербанка»:

- Вклад «на имя ребенка». Его можно открыть для ребёнка любого возраста, предъявив паспорт и свидетельство о рождении ребёнка. Стартовая сумма — 1000 рублей. Вклад можно пополнять на любую сумму. Никто не может снять деньги со счёта, пока ребенок не станет совершеннолетним. Исключением могут быть экстренные случаи, с разрешения органов опеки. Процентная ставка составит 4,60-5,0 % годовых.

- «Пополняй Онл@йн». Вклад можно открыть для несовершеннолетних. С вклада можно снимать стипендию, проценты, премии и пособия.

К обоим продуктам можно привязать дебетовую карту, чтобы снимать проценты до совершеннолетия.

Вклады в Сбербанке можно продлять каждые 3 года, а можно переложить в другой банк под более выгодный процент. Как и другие продукты, депозит застрахован и подлежит выплате в первую очередь. Максимальная выплата равна 1 млн 400 тыс. рублей.

Главная задача детского вклада — накопить достаточную сумму до совершеннолетия ребёнка, чтобы обеспечить ему достойное будущее. Среди целей вклада могут быть:

- российское и международное образование;

- покупка недвижимости;

- приобретение автомобиля;

- свадьба;

- путешествия;

- открытие частного бизнеса или стартапа.

Общий признак — накопительная часть. Даже при минимальной стартовой сумме можно периодически пополнять счёт и достигнуть большой суммы.

Родителям или усыновителям нужно посетить сбербанковский офис с целью ознакомления с видами вкладов для детей. Выгодные финансовые программы включают в себя:

- Начисление процентов.

- Пополнение вклада без ограничений.

- Автоматическую пролонгацию.

- Досрочное снятие денег.

Сбербанком учтены перечисленные выше нюансы. Для создания накопительного счёта в данной кредитной организации достаточно суммы в 1000 рублей.

Важно! Максимальная сумма депозита не ограничена. Его можно пополнять. Человек вправе осуществлять пополнение на протяжении всего периода хранения денежных средств в банке.

Вносить финансы на депозит, открытый на имя малолетнего ребёнка, можно неограниченное число раз. Правом на пополнение вкладов на несовершеннолетних детей обладают близкие родственники и иные третьи лица.

Подросток, достигший 14 лет, сможет самостоятельно вносить деньги на свой депозит.

Важно! Финансы, хранящиеся на счету, находятся под защитой Сбербанка. Снять сбережения сможет сам ребёнок по достижению возраста 18 лет.

Если деньги нужны досрочно, они выводятся со счёта после получения разрешения от органов опеки и попечительства.

Особенностями детских вкладов является тот факт, что они открываются в отношении третьего лица. Договор заключается с биологическими родителями, официально назначенными опекунами или самим ребёнком, если ему уже исполнилось 14 лет.

Помимо этого, правом открытия вклада наделены бабушки и дедушки, в некоторых случаях — старшие братья и сёстры, а также другие родственники.

Общие условия по детским вкладам выглядят следующим образом:

- Сроки размещения – минимум на 3 месяца, максимальная планка хранения денег обычно устанавливается в 5 лет с возможностью последующего продления.

- Первоначальная сумма – от 1 000 рублей, верхняя планка пополнения неограниченна.

- Периодичность пополнения – без ограничений.

- Капитализация – ежемесячно или раз в квартал, конкретный период определяется условиями договора.

Воспользоваться деньгами ребёнок может по достижении 18-летнего возраста, однако это не означает, что сразу после дня рождения нужно идти в банк и снимать средства. Сбережения могут храниться неограниченное количество времени.

Важно! Несмотря на то, что вклад открывают родители, закрыть его самостоятельно они не смогут, ведь, с юридической точки зрения, владельцем счёта является ребёнок. Если возникает срочная необходимость в снятии наличных, разрешение на эту процедуру выдаётся органами опеки. Более того, опека может налагать ограничения на совершение некоторых финансовых операций по счёту, например, перевод средств на другой депозит.

После открытия вклада родители или опекуны могут пополнять счёт в неограниченных количествах, однако право управления денежными средствами принадлежит ребёнку.

Когда несовершеннолетнему исполнится 14 лет, он также может заниматься пополнением счёта, например, переводить на депозит получаемую стипендию. Снимать средства допускается только по достижении 18-летнего возраста.

Для пополнения счёта доступны следующие способы:

- расчётно-кассовые отделения Сбербанка;

- сервис Сбербанк-Онлайн;

- терминалы самообслуживания;

- мобильное приложение.

Агитация советских времён на тему того, что деньги нужно хранить в сберегательных кассах значительно повысила популярность депозитных продуктов. Не обошла тенденция и детский вклад в Сбербанке.

Целевой вклад до востребования можно было открыть на своё имя и на чужое имя. Отсюда и тенденция открывать сберегательные счёта на имя детей. В этом случае деньги со сберкнижки мог снять сам ребёнок по достижении определённого возраста.

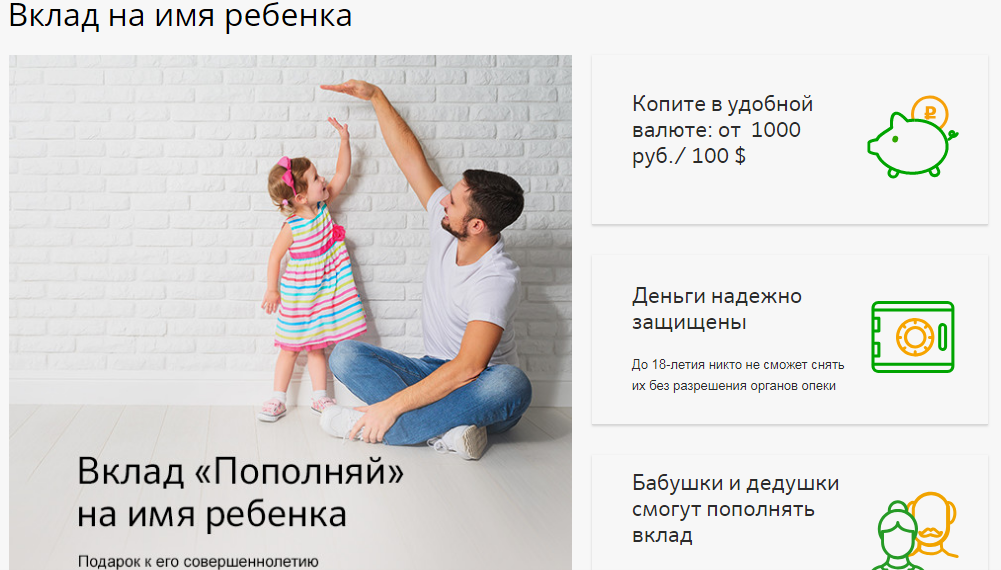

Условия вклада «Пополняй на имя ребенка» в Сбербанке

Открыть вклад «Пополняй» на имя ребенка можно только при личном визите в отделение банка. Необходимо иметь при себе документы, подтверждающие личность клиента банка, его родство с ребенком (для которого и открывается счет), а также свидетельство о рождении.

При помощи доверенного лица также можно открыть депозит. Но таким вариантом могут воспользоваться лишь те граждане, которые в силу физического здоровья или отсутствия в стране не могут самостоятельно посетить банк. Помимо паспорта собственного паспорта и свидетельства о рождении ребенка нужна официальная доверенность на представление чужих интересов.

Начиная с 14 лет, несовершеннолетний может открыть счёт и завести дебетовую карту. На неё могут перечислять:

- проценты с вклада;

- премии от участия в олимпиадах;

- стипендии;

- заработную плату за стажировку или работу за неполный трудовой день.

Дебетовая карта выпускается специально для молодежи на льготных условиях и возможностью получать бонусы от покупок.

Помимо финансовых операций вкладчик может самостоятельно открыть вклад «Пополняй» и «Управляй» с гибкими возможностями пополнения и снятия. Для открытия вкладов не понадобится разрешение родителей, при этом существуют ограничения:

- снятие наличных возможно только в офисах банка;

- взносы на депозит от третьих лиц можно снять только с разрешения органов опеки.

Чтобы открыть счёт в Сбербанке, необходимо прийти в территориальное отделение банка, взять с собой паспорт и заключить договор.

Там же можно заказать карту, в том числе с индивидуальным дизайном. Клиент может зарегистрироваться в онлайн-кабинете и следить за изготовлением своей карты. Также там будут отображаться все вклады, открытые на его имя.

Детская карта

Родители могут выпустить карту для своего ребёнка в качестве дополнения к своему счёту. Её можно открыть с 7 лет. Несовершеннолетний сможет рассчитываться по ней в торговых точках. Все операции будут доступны в интернет-банкинге взрослых. Также можно установить ограничения на суммы покупок. Обслуживание карты будет зависеть от типа карты родителя.

Плюсом к накопительному счёту несовершеннолетние граждане (с 14 лет) могут оформить молодёжную карту от Сбербанка. Она доступна молодым людям с 14 до 25 лет, которые могут использовать карту в качестве основного финансового средства — для перечисления стипендии, открытия вклада или получения зарплаты. Параметры и условия обслуживания:

- индивидуальный дизайн;

- обслуживание — 150 рублей в год;

- открыть можно только в рублях;

- срок действия — 3 года;

- возможность получения кэшбэка бонусами «СПАСИБО!»;

- можно снять до 150 тыс. рублей в день.

Карта поддерживает бесконтактную систему платежей и оплату телефоном через систему ApplePay и GooglePay. Клиент может самостоятельно оформить лимит по ежемесячным тратам. По достижению 25-летнего возраста клиент оформляет карту нового типа, счёт остаётся прежним со всеми накоплениями и расходными операциями.

Детские вклады — это удобный способ накопить большую сумму на будущее ребёнка. Он будет максимально защищён независимо от пополнения. Текущая финансовая ситуация не может повлиять на наличие денег на счету.

Процедура открытия вклада на ребёнка очень простая и осуществляется при предоставлении минимального пакета документов.

Сотрудникам Сбербанка потребуется предъявить:

- российский паспорт.

- свидетельство о рождении ребёнка.

На основании этих документов будет составлен договор на открытие и обслуживание счёта, где будут подробно рассмотрены условия управления сбережениями.

Важно! Вклад считается открытым сразу после внесения на счёт минимальной суммы, предусмотренной условиями договора.

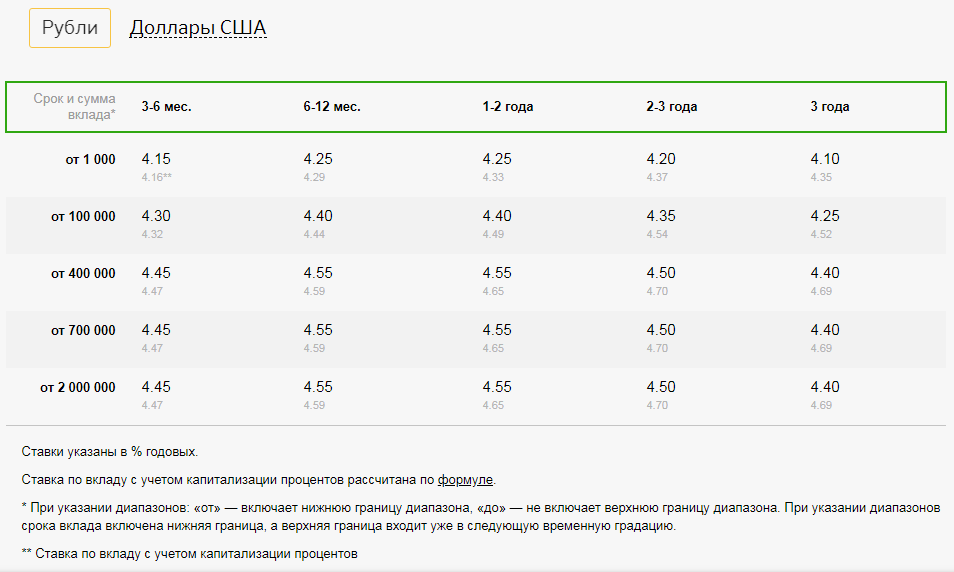

Действующие процентные ставки

По данному виду вкладов отсутствуют фиксированные ставки. Начальный процент, устанавливаемый при открытии счёта, варьируется в пределах 3.5-5%. Кроме того, если депозит регулярно пополняется, действующая ставка может расти.

В зависимости от выбранной валюты, процентная ставка по вкладу «Пополняй» на имя ребенка будет различаться. Также ставка будет зависеть от срока вклада и первоначальной суммы, которая вносится на депозит. По истечении срока действия депозита, осуществляется пролонгация, как на действующих условиях, так и на новый срок с перерасчетом денежной суммы на дату пролонгации.

Способы пополнения

Можно установить автоматическое начисление денежных средств на депозит ребенка. Сбербанк предлагает при подаче заявки на депозит указать счет, с которого ежемесячно будет списываться некоторая сумму на депозит ребенка. Помните, что сумма пополнения при переводе не ограничена.

Также пополнять, открытый в Сбербанке счет, можно:

- В любом отделении Сбербанка наличными;

- С помощью приложения, установленного на мобильное устройство.

- Через систему «Сбербанк онлайн».

Данный вклад на имя ребенка, может быть пополнен тремя способами. Наиболее простым является пополнение с мобильного телефона при помощи сервис

или через систему «Сбербанк Онлайн». В отличии от стандартных депозитов, лицевой счет данного вклада не будет отображен в дистанционной системе, и если пополнение осуществляется через вышеперечисленные сервисы, то для этого потребуются соответствующие реквизиты.

При наступлении 14 лет, владелец данного вклада (ребенок), сам сможет пополнять свой вклад, а также снимать проценты. Для этого ему потребуется зарегистрироваться в системе обслуживания, получив

Досрочное закрытие и снятие денег

Перед тем, как закрыть вклад ребенка, необходимо снять все накопленные за пройденный срок деньги. Выполнить данную операцию досрочно можно лишь с одним условием: по требованию родителя (опекуна) и при разрешении на эти действия органов опеки. С подтверждающими документами и договором об открытии «Пополняй» следует посетить одно из отделений финансового учреждения. Без разрешения органов опеки закрыть депозит ребенка невозможно.

Преимущества и недостатки

«Пополняй» имеет сразу несколько преимуществ перед аналогичными предложениями:

- Небольшая величина первоначального взноса;

- Стабильное начисление процентной ставки;

- Доступные условия пополнения для любого гражданина РФ;

- Защита интересов ребенка;

- Наложение страхования от АСВ.

Единственным минусом предложения можно посчитать недостаточно высокую процентную ставку. Значение такого недостатка сполна затмевается большим количеством преимуществ предложения.

Что нужно сделать?

Сегодня в «Сбербанке» можно оформить счет на третье лицо практически по любой депозитной программе, основное требование – наличие паспорта, а также документ подтверждающий родственные связи между вкладчиком и ребенком, на которого открывается счет в банке. Для этого вполне может подойти паспорт или свидетельство о рождении ребенка, а как только внести определенную сумму на счет, то он сразу считается открытым.

До наступления 14 летнего возраста ребенок не сможет распоряжаться деньгами – это право есть исключительно у родителей. А как только ребенок получит паспорт, то он сможет частично управлять своим банковским счетом с разрешения родителей или соответствующих инстанций.

Специфика таких программ предполагает, что деньги будут размещены на длительный срок, поэтому, собираясь сделать ребёнку столь неожиданный, но безусловно полезный подарок к совершеннолетию, имеет смысл предварительно ознакомиться с предложениями всех банков города.

Особое внимание рекомендуется уделять процентной ставке, ведь именно от этого параметра будет зависеть доходность вклада. Немаловажную роль играют способы управления денежными средствами, условия пополнения и сроки действия договора.

В большинстве случаев по целевым вкладам для детей действует автоматическое продление. Счёт открывается на срок до 5 лет; когда действие договора истекает, он пролонгируется на аналогичный период времени. Присутствие вкладчика и написание дополнительных заявлений на продление не требуется.

Важно! В случае пролонгации условия по вкладу не пересматриваются, процентная ставка назначается в актуальном размере, действующем на дату продления.

Компенсация по вкладам

С тех пор прошло более 20 лет, но споры на тему компенсаций не утихают. Накопленные в те времена средства приравнивались по стоимости к дорогостоящим машинам или даже квартирам. К сожалению, сегодня вернуть эти средства нереально. Есть единичный случай, когда наследница вкладчицы, накопившей на счетах около 11 тысяч советских рублей дошла до Страсбургского суда, после чего Сбербанк выплатил ей порядка 300 тысяч рублей. Все остальные вкладчики довольствуются компенсациями, которые не идут ни в какие сравнения с реальной ценностью накоплений тех времён.

Как сегодня оформить компенсацию:

- В первую очередь для этого необходима сама книжка. Требуется уточнить в каком отделении был открыт вклад и обратиться именно туда. Но если ситуация складывается так, что клиент переехал или того отделения больше нет, то можно обратиться в ближайший офис Сбербанка.

- Придя в отделение нужно не забыть паспорт. В случае, если вклад открыт не на ваше имя, а на имя умерших родственников, придётся оформить у нотариуса заверенный документ, что текущий клиент является наследником титульного вкладчика.

- Менеджер банка оформит все документы, и предоставит клиенту выбор перевести деньги на имеющийся счёт или забрать компенсацию наличными в кассе отделения.

Ранее на сайте финансовой организации была страница с калькулятором, позволяющим рассчитать реальный объем средств, доступных по имеющемуся вкладу. Сегодня эта страница удалена и такой возможности больше нет.

Точную сумму компенсации, на которую стоит надеяться можно узнать только в отделении банка, обратившись к менеджеру организации. Размер доступных средств напрямую зависит от даты открытия депозита, принимаются только вклады, открытые до 20 июня 1990 года. Вкладчики, рождённые до 1945 года получают компенсацию в трёхкратном размере, более поздние в двукратном. Кроме того, действует коэффициент понижения в зависимости от года закрытия депозита.

Депозитный калькулятор

И на сегодняшний день существуют вклады для детей, они предоставлены для накопления в удобной валюте от 1000 рублей или 100$. Накопления будут храниться в банке до достижения ребенком совершеннолетия, снятие средств возможно только при получении разрешения от органов опеки. Пополнять вклад может каждый гражданин РФ, при наличии паспорта. Годовая процентная ставка по детскому вкладу колеблется от 3 до 4%.

Ирина Большакова

Банковский кредитный эксперт

Для того что бы оформить вклад необходимо:

- Свидетельство о рождении ребенка.

- Удостоверение личности.

- Договор о вкладе.

- Стартовый вклад.

Внесение средств на счет вклада можно проводить в любом из отделений банка, а также через мобильное приложение или интернет-банк.

Особое внимание нужно обратить на то, что нет возможности снимать часть средств. Для получения денег с вклада раньше срока можно только закрыть счет, правда и в этом случае существует ряд условий:

- В случае нахождения денег на счету менее полугода процент составит 0,01%.

- Более 6 месяцев – 23 от имеющейся процентной ставки.

Обязательным критерием счёта, открываемого на ребёнка, является длительность действия договора. Поэтому предпочтение лучше отдавать предложениям с бессрочным сроком действия или с автопродлением.

Помимо этого, условия договора должны предусматривать следующие параметры:

- капитализация – набежавшие проценты прибавляются к основной сумме.

- отсутствие лимитов по пополнению – даёт возможность размещать на депозите любые суммы.

- досрочное снятие – ситуации в жизни бывают разными, поэтому лучше предусмотреть возможность преждевременного расторжения договора без штрафов и потери процентов.

Приведённые пункты носят рекомендательный характер, поэтому вкладчику нужно ориентироваться на личные предпочтения в вопросе хранения средств. Однако перечисленные критерии значительно упрощают управление вкладом и позволяют получить максимальный доход к моменту закрытия вклада.

В настоящее время Сбербанк возвращает деньги вкладчикам, которые открывали счета до 1991 года. Рассчитывать на компенсацию могут граждане, открывшие целевые вклады, а также их наследники. Выплаты производятся с учётом инфляции, величина компенсации рассчитывается по специальной формуле.

Доходы по вкладу зависят от размера процентной ставки и других факторов:

- Суммы депозита.

- Срока вклада.

- Валюты.

По депозитам в рублях ставка колеблется в пределах 3,75-5,12% . Она меняется при периодическом внесении средств на счёт.

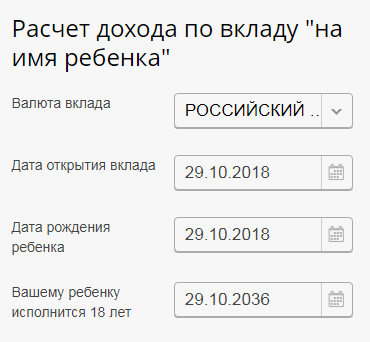

Чтобы получить представление о прибыли, которая капитализируется на счету ребёнка к его совершеннолетию, можно сделать примерный расчёт доходности с помощью нашего онлайн калькулятора.

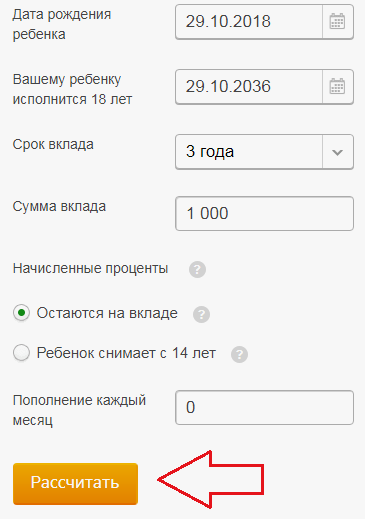

Также это можно сделать и на официальном сайте Сбербанка. Порядок действий для расчёта величины дохода по вкладу:

- Перейти на официальный портал Сбербанка, зайти в категорию «Вклад на ребёнка».

- Выбрать валюту. Счёт можно открывать не только в рублях, но и в долларах, евро.

- Обозначить срок открытия депозита, дату рождения воспитанника и время, когда будущий владелец накоплений достигнет восемнадцати лет.

- Указать период времени, на который деньги передаются банку.

- Вписать сумму депозита для несовершеннолетнего лица. Минимум – 1000 рублей.

- Определить, будет ли подопечный снимать проценты по достижению возраста 14 лет.

- Обозначить ежемесячную сумму к пополнению. Графу оставляют пустой, если дополнительных взносов не предполагается.

- Проверить правильность введённых данных и щёлкнуть на кнопку «Рассчитать».

![]()

Система в автоматическом режиме совершит расчёт детского вклада.

Важно! Полученная цифра является приблизительной. Итоговая доходность определяется количеством пополнений и действиями, совершаемыми с начисляемыми процентами. Если подросток будет снимать проценты, прибыль будет снижаться.

На какой доход можно рассчитывать?

Точный размер прибыли определить заранее невозможно. Доходность определяется текущей процентной ставкой, сроком размещения денег, валютой, периодичностью пополнения.

Чтобы получить приблизительную информацию о доходности, можно воспользоваться онлайн-калькулятором, размещённом в свободном доступе на сайте Сбербанка. Инструмент производит вычисления на основании следующих данных:

- валюта – возможно хранение средств в рублях, евро или долларах;

- сумма – первоначальный размер сбережений;

- срок – в течение какого времени будут храниться деньги;

- снятие процентов – такая возможность появляется у ребёнка, достигшего 14 лет;

- пополнение – указать предполагаемую сумму и периодичность внесения дополнительных средств.

После этого остаётся лишь нажать клавишу расчёта и узнать приблизительную величину прибыли.