Что из себя представляют вклады на детей

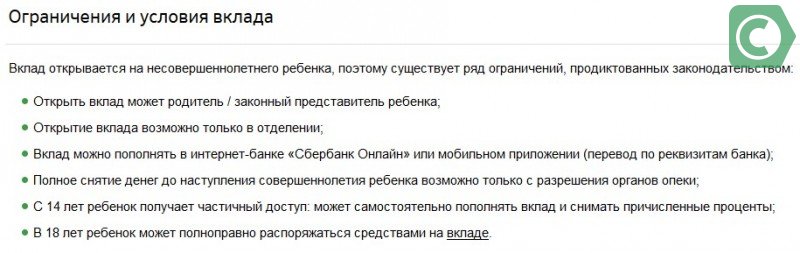

- Открыть счет можно в любом банковском отделении, предъявив паспорт и свидетельство о рождении.

- После подписания договора вносить деньги на счет можно в любое удобное время. Причем пополнять его могут не только родители, но и другие люди, в том числе бабушки и дедушки, сделав прекрасный подарок своим внукам. Внести деньги можно любым удобным способом: через мобильное приложение, в отделении или через личный кабинет в интернет-банкинге.

- Доступ к счету предоставляется несовершеннолетнему лишь частично, с 14 лет. Он сможет снимать начисленные проценты, а полный доступ к накопленным средствам предоставляется лишь после достижения 18 лет.

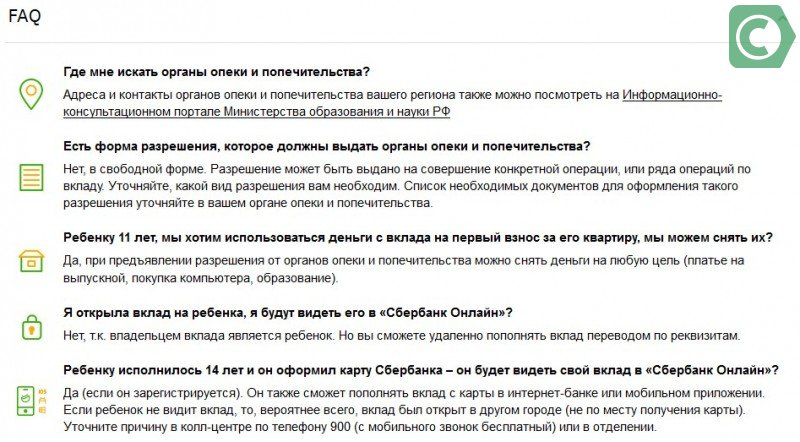

- Вложенные средства надежно защищены, до наступления 18 лет никто не сможет их снять без разрешения органов опеки.

Продукт предусматривает оптимальные условия для получения дохода. Сумма начисленных процентов зависит не только от суммы и срока вложений, но и от валюты, и варьируется в следующих диапазонах:

- рубли — от 3,2 до 3,85%;

- доллары США — от 0,05 до 0,95 % годовых.

- Минимальный первоначальный взнос. Для открытия достаточно внести на счет 1000 рублей или 100 долларов США;

- Нет фиксированной даты внесения средств. Пополнять счет можно в любое удобное время, причем делать это смогут не только родители, но и другие родственники;

- Дополнительный доход. Ежемесячно на сумму внесенных средств начисляются проценты, которые в дальнейшем несовершеннолетний сможет снять.

Также в Сбербанке можно открыть вклад Социальный, предназначенный специально для детей, оставшихся без попечения родителей. Минимальная сумма для открытия счета составляет всего 1 рубль, а процентная ставка составляет 5,30% в рублях. Проценты начисляются каждый квартал, срок составляет 3 года, однако в процессе действия депозита владелец можно свободно снимать начисленные проценты. Чтобы продлить действие продукта, в отделении банка оформляется автоматическая пролонгация.

Еще один вариант получения дохода — возможность оформить Молодежную карту 14 . Продукт рассчитан на подростков и молодежь от 14 до 25 лет и учитывает их потребности:

- минимальное годовое обслуживание («молодежный тариф») — 150 руб.;

- возможность получить оригинальный продукт, выпустив его в индивидуальном дизайне;

- использование технологии бесконтактной оплаты;

- за оплату покупок возвращается до 10% бонусами.

https://www.youtube.com/watch?v=ytdevru

Приучить школьника к самостоятельности, и одновременно защитить его, поможет дополнительная карточка с 7 лет. Это дебетовая карта, которая открывается на имя сына или дочери в том случае, если у одного из родителей уже есть карта данного банка. Так юный держатель карточки сможет расплачиваться за товары и услуги, не пользуясь наличными.

- Все операции за покупки в Интернете совершаются только с помощью СМС подтверждения;

- У родителей есть полный доступ к истории операций, поэтому они смогут легко контролировать расход средств;

- Дополнительно родители могут установить лимит, то есть указать определенную сумму, которую школьник может потратить в месяц.

Целевые вклады пользуются высоким спросом среди потребителей, так как они позволяют заблаговременно скопить нужную сумму к совершеннолетию ребенка, например, на его учебу в университете. Это особый сберегательный счет, позволяющий скопить достаточно большую сумму денег.

- Вы заходите в свой личный кабинет в Интернет-банкинге или личном кабинете;

- Указываете цель, дату и желаемую сумму;

- В дальнейшем в любое удобное время с карты можно списывать произвольную сумму, а банковское учреждение зачислит проценты.

Преимуществом продукта является то, что открыть его можно без внесения средств и пополнить счет позже. Кроме того, снимать и вносить деньги можно в любое время без штрафов или комиссий.

Для открытия депозита достаточно посетить офис банка, специалисты которого расскажут, как заключить договор. При оформлении вам нужно предъявить паспорт или другой документ, подтверждающий вашу личность, а также свидетельство о рождении вашего сына или дочери.

После этого заключается договор, и вы получаете на руки документы, в которых подробно расписаны условия предоставления и процентные ставки.

- Открытие разрешается родителям или официальному опекуну;

- Нельзя оформить через онлайн-сервис. Для этого нужно обязательно посетить отделение;

- Полное снятие денег со счета несовершеннолетнего проводят только с разрешения органов опеки.

Пополнение проводится свободно через мобильное приложение, платежные терминалы или Интернет-банкинг.

В данный момент банк проводится компенсацию целевых вкладов, оформленных до 1991 года. Услуга доступна как самим вкладчикам, их наследникам или детям, на имя которых был открыт счет. Компенсация средств предоставляется даже в том случае, если сберегательная книжка была утеряна. Сумму выплаты компенсации рассчитывают по специальной формуле, представленной на официальном сайте банка.

Рассмотрев предложения банков можно сделать вывод, что это вполне обычные долгосрочные вклады, только сделаны в пользу несовершеннолетних. Детские вклады входят в систему страхования вкладов.

В основном детский вклад открывают близкие родственники ребенка — родители, дедушки и бабушки. Для того, чтобы например, накопить на учебу или на свадьбу, приобрести жилье или просто создать стартовый капитал для взрослой жизни. Такие вклады очень распространены в США.

Еще при разводе родителей удобно перечислять деньги своему ребенку на его личный депозит, чтобы быть уверенным, что деньгами воспользуется только он.

Идея просто замечательная, какой родитель не хочет для своего ребенка финансового благополучия или прекрасного образования. Складывай потихоньку деньги на счет до совершеннолетия своего малыша и на душе как-то спокойней и проценты начисляются на отложенные средства. Ребенку тоже приятно осознавать, что когда он вырастет, он будет обладать определенной денежной суммой.

Как открыть детский вклад

На самом деле, детские вклады, в основном с одноименным названием, на данный момент предлагают лишь единицы банков. Например, Русский Торговый Банк имеет в своей линейке вкладов вклад «Детский Плюс». С доходностью 7,8% годовых, без капитализации процентов, но с возможностью пополнения, сроком на 370 дней, с автоматической пролонгацией.

Открыть вклад на ребенка может любой человек, не обязательно родственник ребенка. Он может выбрать: будет ли ребенок распоряжаться вкладом только после 18 лет или сразу же с момента открытия вклада. Правда, пока ребенку не исполнилось 14 лет, он не сможет распоряжаться вкладом сам. Управлять его вкладом будут родители или опекуны.

При открытии вкладов на детей до 14 лет необходимо предоставить свидетельство о рождении ребенка.

Вклады на ребенка пополняемые, возможно частичное снятие, проценты капитализируются или выплачиваются ежемесячно на усмотрение клиента.

Почему же многие потенциальные вкладчики, в том числе любящие родители, дедушки и бабушки даже не слышали о вкладах на детей? Потому что они не распространены в нашей стране и вряд ли в ближайшее время станут популярными.

Во первых, ставки по детским вкладам неоправданно малы, то есть по ним банки предлагают не повышенные, а обычные стандартные ставки наравне с другими вкладами. Если вклад открыть лет так на 10-18, инфляция съест не только всю доходность, но и сам вклад.

Во вторых, в нашей стране нет доверия к таким долгосрочным инвестициям. Население не доверяет банкам, правительству, экономике и не хочет относить свои деньги кому-то. Лучше держать дома или вложить в недвижимость, если накопления позволяют. И хотя в настоящее время депозиты граждан защищены системой страхования вкладов до 1 млн 400 тысяч рублей, через 5-10 лет, возможно, все изменится.

https://www.youtube.com/watch?v=ytcreatorsru

В третьих, многие банки сами не хотят привлекать деньги на очень длительный срок, платя за это повышенные ставки. Это объясняется нестабильностью на финансовых рынках. Соответственно, банки не видят смысла развивать данное направление.

Вот и получается, что детский вклад не популярен и не выгоден ни банкам, ни вкладчикам. В нашей стране рискованно делать такие долгосрочные инвестиции.

https://www.youtube.com/watch?v=ytcopyrightru

Удачных инвестиций!Нина Полонская