- Плюсы и минусы детских вкладов в Сбербанке

- Как закрыть счет

- Заключение

- Если ребёнку уже 14 лет

- Вклад до 18-ти лет

- Открытие

- Вклад «Социальный»

- Какие вклады подходят?

- Пополняй

- Целевой

- Другие

- Условия

- Валюта

- Проценты

- Прочие условия

- Особенности услуги

- Со скольки лет можно открыть вклад в Сбербанке на несовершеннолетнего ребенка

- 2. Открыть вклад

- Ставки

- Вклад «Пополняй» с 14 лет

- Другие виды вкладов

- Расчет доходности

- Компенсации

- Условия по вкладам на ребёнка в Сбербанке

Плюсы и минусы детских вкладов в Сбербанке

Оформить накопительный продукт на имя ребенка в Сбербанке может только его законный представитель (либо кто-то из родителей, либо попечитель или опекун). При этом учтите, что, несмотря на то, что открывать вклад будете именно вы, в веб-кабинете своего банка или в Мобильном приложении, вы этого продукта не увидите.

На распоряжение суммами, накопленными по рассматриваемому продукту, действуют следующие ограничения:

- до 14-летия вкладчика снимать денежные средства со счета могут только его родители и только по предъявлении письменного согласия на данную операцию от органов опеки;

- частичное снятие накоплений не предусмотрено;

- 14-летний подросток может снимать со счета накопленные проценты, а также выполнять операции пополнения;

- по достижении совершеннолетия ребенок получает право полного распоряжения накопленными деньгами.

Сбербанк предлагает большое количество депозитных программ, связанных с долгосрочным хранением и накоплением денежных вкладов. Условия некоторых из них позволяют пополнять и снимать накопленные проценты, другие вклады могут быть использованы только по прошествии определенного срока.

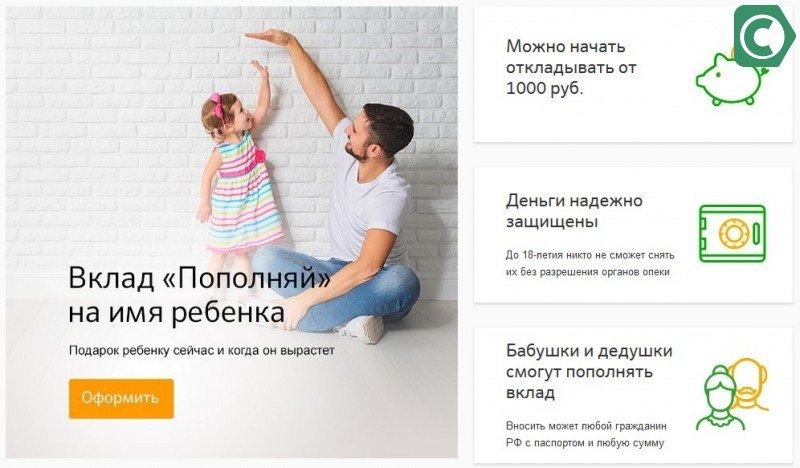

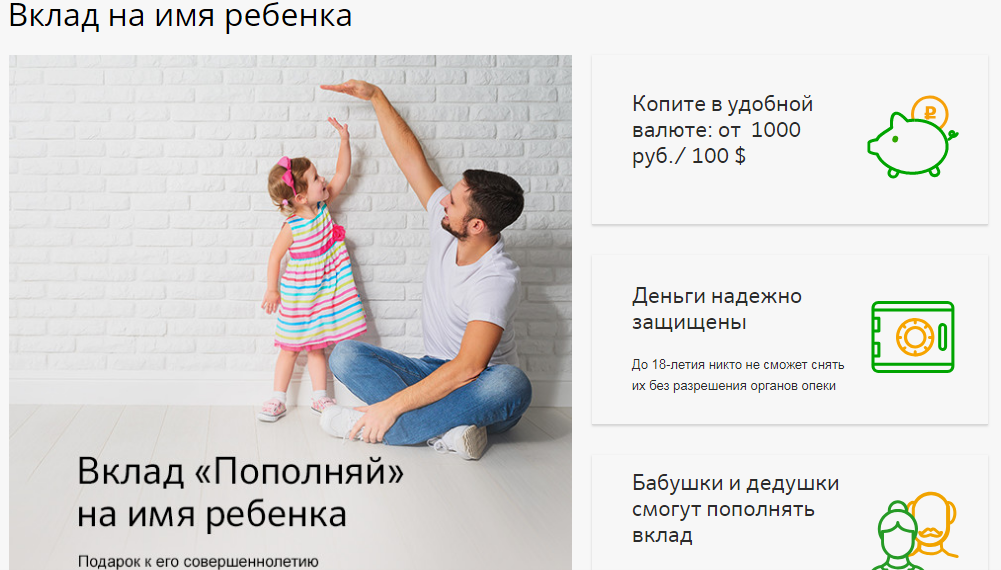

Вклад «Пополняй» на имя ребенка, входит в список денежных депозитов, полный доступ к которым открывается только при наступлении совершеннолетия ребенка. Об условия предоставления, ограничениях и о том, как открыть вклад «Пополняй» на имя ребенка, будет рассказано далее.

Вклад «Пополняй» на имя ребенка, является целевым депозитом, и может быть использован только при наступлении определенных условий. Основная задача вклада заключается в хранении и капитализации процентов до наступления ребенком возраста 18 лет.

Особенностью капитализации является причисление процентов к основному счету вклада, с которого в следующем расчетном периоде, будет произведен новая конверсия процентов, тем самым увеличивая доходность депозита. Данный депозит можно открыть на такие цели, как: получение образования, подарок на совершеннолетие и т.д.

На практике, ребенок может пользоваться процентами по достижении им 14 лет, но в таком случае доходность депозита будет меньше.Условия вклада «Управляй»:

- Валюта вклада — рубль РФ, доллар США;

- Начисление по депозиту (Рубль РФ) от 4.10% до 4.55%;

- Начисление по депозиту (Доллар США) — 0.05% до 1.30%;

- Первоначальная сумма взноса — 1000 рублей или 100 долларов;

- Минимальная сумма для открытия счета — наличными от 1000 рублей / 100 долларов;

- Срок вклада — от 3 месяцев до 3 лет.

Маленькие дети — маленькие траты, большие дети — большие расходы. Родителям нужно думать не только о том, чем накормить и во что одеть малышей, но и чем заплатить за обучение, когда они вырастут. На выручку приходят финучреждения, предлагающие забытый со времён СССР продукт — детский вклад.

Что это за вклад и как он работает, вы узнаете из новой статьи нашего портала.

Многие любящие родители, бабушки и дедушки даже и не слышали о нем: такие вложения не слишком популярны в России и вряд ли в ближайшее время будут пользоваться спросом.

Причин несколько:

- Низкие ставки. Например, Сбербанк платит всего лишь 3,7–3,8% годовых при условии, что депозит будет открыт на три года от 1 000 рублей. Если сделать вложение на 10 и больше лет, благодаря инфляции от него ничего не останется.

- Население потеряло доверие к банкам, и оно не готово делать долгосрочные инвестиции. Их даже не привлекает страховка вложений.

- В связи с финансовой нестабильностью банки не готовы предлагать потребителю долгосрочные продукты.

Плюс детских накопительных вкладов — возможность досрочного снятия и гибкость. Выбирая депозиты, лучше отдать предпочтение продукту сроком на 1 год с автоматическим продлением. Это позволит воспользоваться деньгами при первой необходимости и сохранить проценты.

Банки оформляют депозиты в пользу лиц до совершеннолетия и предлагают различные процентные ставки и условия.

На вопрос, можно ли открыть депозит на ребенка до 14 лет, будет один ответ — да. Это могут сделать родители, опекуны, попечители и третьи лица согласно п.1 ст. 28 ГК РФ. Они должны быть совершеннолетними гражданами РФ, иметь на руках паспорт с временной или постоянной регистрацией на территории страны, ИНН и дополнительный документ (можно загранпаспорт).

Депозиты учреждения принимают в рублях, долларах, евро и драгоценных металлах. Минимальная сумма — 1 000 рублей. Ставки в валюте, по сравнению с рублями, ниже.

Оформляйте накопительный вклад онлайн или непосредственно в банке.

Для этого нужно проделать всего три шага.

При выборе учреждения обращайте внимание на процентную ставку, возможность пополнения и досрочного расторжения договора, выплату и капитализацию процентов (ежемесячно, поквартально, в конце срока).

Например, банк Центр-Инвест предлагает вклад «Расти большой» под 6,71% на 365 дней.

СДМ-Банк открывает депозиты от 1095 дней при минимальной сумме 15 000 рублей под 6% с возможностью автопролонгации.

Оформление вклада ребёнку возможно после предоставления паспорта, справки о присвоении идентификационного кода вам и ребёнку и свидетельства о рождении. Некоторые банки требуют и другие документы.

После заключения договора вы становитесь полноправным вкладчиком и имеете право пополнять счёт и делать льготное расторжение, если это предусмотрено условиями договора.

Важно: при возникновении вопросов задавайте их специалисту. Если требуется — обращайтесь за помощью к финансовому юристу, который объяснит все тонкости заключения договора.

- Выбирая организацию для оформления депозита, хочется выгодных ставок, которые не «съела» бы инфляция.

- На финансовом рынке России есть, из чего выбирать:

- Вклад Губернаторский в банке «Русь» открывают на имя новорождённого под 7, 79%;

- ИК-Банк позволяет сделать вложения для детей-инвалидов. Положив от 1 000 до 10 000 руб. на счёт ребёнка, через год он сможет забрать эту сумму 7, 50% годовых;

- Гаранти-Инвест немного снизил ставку и предлагает всего лишь 7,0% со сроком кредитования 370 дней;

- на четвёртую ступеньку хочется поставить Углеметбанк с его продуктом — депозит «Вклад в будущее». Открывают на имя ребёнка в возрасте до 18 лет. Предусмотрено автоматическое продление до 10 раз с ежеквартальным начислением процентных ставок;

- обратите внимание и на Русский Торговый Банк. Размер — не меньше 1 000 рублей. Есть возможность пополнения депозита не позднее 30 дней до окончания срока. Банк предусматривает выплату процентов на отдельный счёт;

- банк Уралсиб отстал от своих «сородичей» и хотя разработал специальную программу «Достойный дом детям!», предлагает всего лишь — 5,7–5,8% годовых. Расходные операции по этому продукту не допускаются до окончания срока действия договора.

Чьими услугами пользоваться, выбирать вам.

По словам аналитика ИК «Совлинк» Ольги Беленькой, целевых детских вкладов банки почти не предлагают, так как названые вклады для детей почти ничем не отличаются от обычных инвестиций. Единственное их преимущество — возможность сохранить средства.

Как закрыть счет

Чтобы ответить на этот вопрос, обратимся к российскому законодательству. Совершеннолетнему гражданину (которому исполнилось 18 лет) закон разрешает самостоятельно управлять средствами без участия родителей и третьих лиц.

Для снятия частичной суммы или для полного закрытия счета полностью потребуется договор, паспорт и сберегательная книжка. Правило действует и в том случае, если был открыт счёт лицу, у которого на то время не было паспорта.

В возрасте 14–18 лет при наличии письменного соглашения вкладчиков несовершеннолетнее лицо имеет право самостоятельно забрать средства или расторгнуть договор (п.1 ст. 26 ГК РФ).

Если ребёнку до 14 лет, он не имеет никаких прав совершать манипуляции с банковским продуктом. Хотя в Гражданском кодексе нет прямых указаний на обязанность родителей предоставлять справки от органов опеки и попечительства при снятии средств с детского вклада , многие банки требуют их, руководствуясь нормами ст. 31, 37 ГК РФ.

Сбербанк предлагает закрытие счёта в офисе, онлайн или через специальное приложение. Конечная дата сделки видна в договоре или личном кабинете на сайте. Закрывая преждевременно депозит, помните: процентное накопление на счету частично может быть потеряно.

В России не так много способов, позволяющих обеспечить надёжную финансовую защиту детям по достижении совершеннолетия. Существующие сегодня инструменты, по словам финансового консультанта FCP (Financial Management Ltd) Исаака Беккера, не столь гибкие, как в других странах, и не справляются с поставленной задачей.

По наблюдениям специалиста, многие люди финансово неграмотные и не доверяют банкам.

Президент компании «Финэкспертиза» Нина Козлова, ничего хорошего не прогнозирует, как раз наоборот,— ставки могут снизиться до 6,0% и даже специальные акции не спасут ситуацию.

Как показывает судебная практика, больше всего исков было связано с детскими вкладами по высокой ставке — 190% годовых (стыдно сравнивать с сегодняшними ставками — 7,5%). Прошло с того времени почти 25 лет, но и сегодня многие граждане ведут борьбу со Сбербанком в надежде защитить свои права.

Заключение

Так можно ли обеспечить безоблачное будущее, оформляя вклад на ребёнка до 14 или 18 лет, учитывая сегодняшнюю ставку и инфляцию?

Судите сами. Моё мнение: если делать вложение, лучше выбирать долгосрочные варианты с последующим пополнением и возможностью досрочного снятия денег со счета. Что касается валюты, ставки по долларовым депозитам ниже, но доллар хорошо держится на плаву, а как показывает практика, рубль «падал» не раз.

- Открывать счет должен законный представитель с подтверждающими статус бумагами;

- До 14-ти лет все финансовые операции производит представитель. Хотя счет оформлен на имя ребенка, доступ к состоянию вклада, информации в Сбербанк Онлайне и прочему имеется только у представителя;

- До наступления 14-ти лет ребенок не сможет снимать ни деньги с основной суммы вклада, ни накопленные проценты. Получить такое право можно после предоставления разрешения от органов опеки;

- С 14-ти до 18-ти лет подросток может снимать проценты, собственную заработную плату, стипендию и т.д. Снятие средств, полученных от третьих лиц, а также алиментов и пенсий, не допускается;

- С 18-ти лет гражданин имеет полное право самостоятельно управлять своим счетом. Также он может досрочно расторгнуть договор, тем самым закрыв депозит.

Если ребёнку уже 14 лет

- Паспорт родителя;

- Паспорт ребенка, если ему исполнилось 14 лет;

- Свидетельство о рождении или другой документ, подтверждающий родственные связи/опекунство.

Обратите внимание: в зависимости от выбранной программы, список документов может меняться. Так, например, для открытия вклада «Социальный» не подойдет свидетельство о рождении — понадобится специализированное положение от органов опеки и попечительства о предоставлении заявителю законных прав на опеку. Однако, в большинстве случаев указанных бумаг достаточно.

С вами подпишут договор банковского обслуживания. Далее в кассе банка нужно внести сумму, равную или превышающую минимальную сумму открытия. Например, для вклада «Пополняй 0 » минимальная сумма — 1000 рублей/100 долларов. Готово — вклад открыт, останется только регулярно его пополнять.

Требование для открытия вклада только одно — заявителем должен быть законный представитель ребенка. Требование сформулировано законодательством России, поэтому руководство банка «уговорить» будет невозможно. Представителем может быть родитель, отчим или опекун.

Кроме того, допускается открытие вклада третьим лицом, но только при условии, что у него имеется нотариально заверенная доверенность от законного представителя. В доверенности должно быть указано, что документ был выдан третьему лицу с целью открытия вклада.

Молодежную карту можно оформить только на граждан РФ и иностранных граждан в возрасте от 14 до 25 лет. Поэтому, если на ребенка оформлена молодежная карта, это автоматически означает, что ему 14 лет или старше. В таком случае ему становится доступна возможность открыть счет самостоятельно без вашего присутствия. Для этого понадобится только интернет-банкинг «Сбербанк Онлайн».

Подростку нужно выбрать программу — «Пополняй Онлайн» или «Управляй Онлайн». Подробно об этом мы писали в пункте «Депозит, предназначенный для молодежи». Через Сбербанк Онлайн возможно не только оформление счета и накопление средств, но и пополнение вклада.

Помните только, что снимать наличные через банкомат не удастся — до достижения совершеннолетия снятие средств возможно лишь в отделении Сбербанка. Правда, для этого необязательно присутствие взрослого представителя.

Помимо такого продукта, как детский вклад, в Сбербанке имеется еще несколько предложений финансовых инструментов для несовершеннолетних. С определенного возраста юные клиенты могут оформлять их самостоятельно.

Вклад до 18-ти лет

Депозит на имя малыша родители могут открыть в любой момент. У Сбербанка для этого приготовлен специальный тарифный план «Пополняй» (детский вариант). Основные его характеристики таковы:

- накопления могут вестись в рублях РФ или американских долларах;

- срок действия вклада составляет от 3 месяцев до 3 лет;

- пролонгация продукта будет осуществляться банком автоматически, до того момента, пока ребенку не станет 18;

- процентные ставки по вкладу варьируют, в зависимости от его объемов и сроков хранения денежных средств;

- повышение ставки происходит автоматически по достижению соответствующего порога по сумме или сроку действия.

На текущий момент (лето 2018 года) диапазон процентов по данному продукту составляет от 3,2 до 3,85% при накоплениях в рублях. Для долларовых депозитов ставки будут в пределах 0,05–0,95% годовых.

Если у родителей стоит цель не просто накопить определенную сумму к совершеннолетию чада, но и научить юного вкладчика пользоваться денежными средствами, они могут завести для него персональную банковскую карту. Это возможно с того момента, как малышу исполнится 7 лет. Условия использования платежного инструмента таковы:

- карточка открывается как дополнительная к счету одного из родителей;

- пластик будет именным, а при желании еще и с индивидуальным оформлением;

- стоимость карты будет зависеть от типа основного тарифа;

- родители могут установить ограничения на операции расходования денег по детской карте;

- ребенок получит право снимать наличные со счета пластика, а также рассчитываться им в торговых точках.

Как только подростку исполнится 14 лет, он может завести в Сбербанке карту по молодежному тарифу. Такую карточку можно использовать для получения стипендий, призов за олимпиады и конкурсы, социальных выплат и т. д. Кроме прочего, к карте подросток самостоятельно может открыть вклад по тарифам:

- Пополняй Онлайн;

- Управляй Онлайн.

Открытие вклада в данном случае возможно через веб-кабинет или мобильное приложение Сбера. Письменного согласия родителей не потребуется. Пополнять накопления молодой человек сможет любым способом. А вот на снятие средств до достижения совершеннолетия будут действовать следующие ограничения:

- снимать наличные со вклада можно только в офисе банка;

- собственные средства – призы, стипендии, заработную плату, личные взносы и т. д. – подросток может снимать без ограничений;

- взносы на вклад, сделанные третьими лицами, а также средства, поступившие из соцвыплат, можно будет снять, только предоставив банку разрешение от органов опеки.

По достижении вкладчиком совершеннолетия все указанные ограничения будут сняты. А самой картой, равно как и вкладом, клиент сможет пользоваться до 25-летнего возраста.

Специальных инструментов для формирования целевых накоплений на имя ребенка в рассматриваемом нами банке не предусмотрено. Однако, вклад на ребенка в Сбербанке может быть закрыт с полным снятием суммы, если у родителей появились какие-то идеи по ее расходованию (в качестве первого взноса за ипотечную квартиру, на покупку компьютера для учебы ребенка, на оплату его выпускного и т. д.). Но для этого родителям придется согласовать свои цели с органами опеки по месту жительства, и предъявить в банк их письменное согласие.

Стать владельцем вклада может даже младенец – с момента рождения. Инициатором открытия депозита для детей до 14 лет выступают родители. После получения паспорта ребенок может самостоятельно открывать вклады. Для лиц от 14 лет и старше предлагается следующее:

- создание личного кабинета онлайн;

- оформление дебетовой карты «Молодежная»;

- открытие счета в отделении или дистанционно в личном рабочем пространстве на сайте Сбербанка.

Вклад «Пополняй» можно открыть на ребенка с рождения

Ввиду несовершеннолетия на управление вкладом налагаются ограничения, определенные законодательством РФ и условиями договора.

Распоряжение вкладами связано с правовым понятием дееспособности, которое определяет права и ответственность граждан, в том числе при распоряжении собственным имуществом. От этого зависит, со скольки лет можно оформить вклад. Гражданский кодекс РФ выделяет 3 возрастные группы:

- Дети до 14 лет. До получения паспорта ребенок считается полностью недееспособным. Однако на него может быть оформлено имущество и открыт банковский счет. Ответственны за него родители или опекуны.

- Подростки 14-18 лет. С этого времени наступает частичная дееспособность. Ребенок получает право управления собственными доходами, например, стипендией, премией, заработной платой.

- Лица от 18 лет и старше. С этого момента человек в полной мере распоряжается имуществом и несет ответственность за свои поступки.

Оформить депозит на ребенка до наступления возраста частичной дееспособности имеют право не только его родители, но и другие родственники. Согласно статье 842 Гражданского кодекса РФ, третьи лица имеют право оформить вклад на несовершеннолетнего. После подписания договора все права по распоряжению счетом передаются ребенку или его законным представителям.

Если у ребенка уже есть карта «Молодежная», то с ее помощью можно открыть вклад через сервис «Сбербанк Онлайн». При таком варианте, можно рассчитывать на повышенную доходность. Подросток может самостоятельно открыть вклады — «Пополняй Онлайн», а также «Управляй Онлайн».

Из всего выше прописанного следует, что открыть депозитный счет на ребенка можно, либо самостоятельно, либо передать ему эту возможность, в зависимости от его возраста. Главное условие для самостоятельного открытия депозитного счета в банке – возраст 14 лет и открытая «Молодежная» карта.

- Начисление процентов.

- Пополнение вклада без ограничений.

- Автоматическую пролонгацию.

- Досрочное снятие денег.

Сбербанком учтены перечисленные выше нюансы. Для создания накопительного счёта в данной кредитной организации достаточно суммы в 1000 рублей.

Важно! Максимальная сумма депозита не ограничена. Его можно пополнять. Человек вправе осуществлять пополнение на протяжении всего периода хранения денежных средств в банке.

Вносить финансы на депозит, открытый на имя малолетнего ребёнка, можно неограниченное число раз. Правом на пополнение вкладов на несовершеннолетних детей обладают близкие родственники и иные третьи лица.

Подросток, достигший 14 лет, сможет самостоятельно вносить деньги на свой депозит.

Важно! Финансы, хранящиеся на счету, находятся под защитой Сбербанка. Снять сбережения сможет сам ребёнок по достижению возраста 18 лет.

Если деньги нужны досрочно, они выводятся со счёта после получения разрешения от органов опеки и попечительства.

Сберегательный банк России предлагает несколько финансовых программ для открытия вклада на имя детей:

- Вклад с рождения ребёнка (с отметкой «ноль»). Родители могут оформить депозит «Пополняй». Доходность — от 3,2% до 3,85% годовых. Капитализация осуществляется ежемесячно.

- Депозиты для подростков от 14 лет. Счёта может открывать молодёжь, имеющая собственный доход или карманные деньги. Условия аналогичны изложенным выше, проценты начисляются ежемесячно.

- «Социальный» вклад. Он подразумевает специальный накопительный счёт, открытый для детей-сирот. Его оформляют в отделении Сбербанка представители, предъявив акт, составленный органом опеки и попечительства. Условия: деньги зачисляются от 1 рубля с возможностью частичного снятия и пополнения. Срок договора – 3 года. Процентная ставка — 3,35% в год. Вклад продлевается автоматически без ограничений.

- Для подростков с 14-летнего возраста.

- Для ребенка с рождения до 18 лет.

- После наступления у ребенка, на имя которого открыт вклад, 18-летнего возраста. С этого момента он получает полное право распоряжаться финансовыми ресурсами на депозите, в том числе расходовать их по своему усмотрению.

- По решению родителей или законного представителя ребенка до наступления у него 18-летнего возраста. Однако, в этом случае требуется получение разрешения органов опеки.

Величина компенсации зависит от нескольких факторов, включая время открытия и закрытия счета, и рассчитывает по достаточно сложной формуле, размещенной на сайте Сбербанка на

.

- стабильное финансовое положение банковского учреждения, гарантирующее сохранность вложенных средств;

- возможность открытия валютного депозита;

- небольшая стартовая сумма, достаточная для открытия вклада и равная 1 тыс. руб. или $100;

- удобные условия пополнения;

- надежная защита интересов ребенка.

Открытие

Чтобы открыть накопительный счет в Сбербанке России, достаточно внести 1 000 рублей. Максимальный размер депозита не ограничен. Вклад является пополняемым. Это значит, что внести дополнительную сумму можно в течение всего периода хранения денег в банке. Количество пополнений не ограничено. Правом на внесение дополнительной суммы на счет обладают:

- Родители;

- Бабушки;

- Дедушки;

- Сам ребенок, достигший 14 лет.

Выполнить пополнение можно в любом отделении Сбербанка. При себе необходимо иметь паспорт.

Деньги надежно защищены. Снять капитал можно, когда несовершеннолетний гражданин достигнет 18 лет. Если средства понадобятся раньше установленного срока, Сбербанк согласится вывести средства со счета только при наличии разрешения органов опеки.

Минимальный срок хранения денег в Сбербанке – 3 месяца, а максимальный– 3 года. Однако присутствует возможность пролонгации. Банк будет выполнять действие автоматически до момента обращения клиента за денежными средствами. Продление осуществляется на условиях, действующих по тарифу «Пополняй».

Прибыль по вкладу на детей в Сбербанке начисляется ежемесячно. Чтобы повысить доход, эксперты не советуют снимать проценты. Сбербанк выполняет их капитализацию – начисленная прибыль включается в общий размер депозита, повышая его объем. Это приводит к увеличению ежемесячного дохода.

Внесения депозита до совершеннолетия гражданина выполняется строго в отделении банка. Выполнить действие удаленно не получится. Перед тем, как открыть вклад на ребенка в Сбербанке, потребуется подготовить пакет документации. Заявитель должен иметь при себе:

- Паспорт или иное удостоверение личности;

- Свидетельство о рождении.

Собрав бумаги, человек должен обратиться в любое отделение Сбербанка и сообщить о желании открыть счет на несовершеннолетнего ребенка. Сотрудники кредитного учреждения предложат составить договор. В нем отражаются условия взаимодействия с банком. Детально ознакомившись с документов и подписав его, нужно внести денежные средства на счет. Размер капитала не должен быть ниже 1 000 рублей. Когда счет пополнен, вклад считается открытым.

Возможно вы захотите застраховать свой вклад, как это сделать можете почитать у нас на сайте.

Чтобы открыть счет на несовершеннолетнего ребенка в Сбербанке, необходимо прийти в отделение, при себе нужно иметь паспорт, а также Свидетельство о рождении. Работником банка будет предложено заключение договора, после чего на счет вносится необходимая сумма. Поскольку он касается несовершеннолетнего, в отношении всех операций действует строгое законодательство. А вот пополнение можно осуществлять по-разному, в том числе и посредством приложения для смартфона.

По достижении 14-летия можно уже самому открывать вклад в Сбербанке. Необходимо с паспортом подойти в офис банка, написать заявление и заключить договор. Дополнительно можно получить Молодежную карту, привязанную к счету, которая даст доступ к интернет-банку. С него будет удобно делать взносы и перечисления, оплачивать услуги и получать денежные средства.

Характерные особенности детского вклада 14 :

- вносить деньги может как сам подросток, так и его родственники;

- проценты начисляются каждый месяц;

- снять деньги можно только в офисе обслуживания;

- снимать можно только личные взносы, а для получения переводов от других лиц необходимо одобрение органов опеки.

Когда ребенку исполнится 18 лет, он получит возможность полностью распоряжаться своим счетом. Минимальный взнос, который нужен, чтобы открыть вклад, составляет 1000 рублей, проценты аналогичны вкладу «Пополняй» и находятся в пределах 3,7%-5,12%. Банк открывает вклад на 3 года с автоматической пролонгацией. Закрыть его может только ребенок и только, когда достигнет своего 18-летия.

Детям до 18 лет родители могут открыть вклад на их имя. Для этого нужно прийти в офис банка со свидетельством о рождении, своим паспортом и заключить договор.

Характерные особенности:

- вносить деньги может любой гражданин России;

- с 14 лет ребенок получит возможность снимать доход по счету;

- для снятия основной суммы до 18-летия понадобится одобрение органов опеки.

С 18 лет ребенок получит возможность полностью распоряжаться своим счетом. Пополнять можно через Сбербанк Онлайн, мобильное приложение либо в отделении банка. В своем личном кабинете родители не смогут ни видеть состояние счета, не управлять им, поскольку он открыт не на их имя, а на ребенка. Сумма, необходимая для открытия, составляет 1000 руб., проценты капитализируются и находятся в пределах от 3,7% до 4,6%.

Вклад «Социальный»

Также в Сбербанке предусмотрен специальный вклад для детей-сирот и оставшихся без попечения родителей. Он может быть открыт только в офисе обслуживания Сбербанка законным представителем ребенка. Это пополняемый счет, по которому возможно частично снимать средства до неснижаемого остатка. Процент фиксированный и составляет 4,06%, открывается только в рублях на 3 года с автоматическим продлением. Минимально необходимая для этого сумма составляет всего один рубль.

Подросток 14 лет и старше имеет право открыть накопительный депозит 2 способами. В первом случае необходимо лично обратиться в отделение финансовой организации. Для открытия счета потребуется только паспорт. Другим способом является взаимодействие с банком через личный кабинет. Финансовая организация рекомендует оформить «Молодежную» карту и зарегистрироваться в режиме онлайн.

Для закрытия вклада до наступления совершеннолетия ребенка потребуются следующие документы:

- паспорт родителя или другой документ, подтверждающий личность;

- постановление об опеке над несовершеннолетним (при необходимости);

- свидетельство о рождении;

- разрешение органов опеки на проведение операций с вкладом.

Для получения последнего документа необходимо посетить бюджетное учреждение. Процедура в большинстве случаев не будет простой формальностью: инспектор попросит собрать пакет документов, в том числе выписку по вкладу. Затем вопрос будет рассматриваться в течение 10-14 дней.

При составлении заявления важно обосновать причину снятия и описать цели, на которые будут потрачены деньги. На сайте финансовой организации подчеркивается, что можно тратить деньги на выпускное платье или карманные расходы. Несмотря на это, велика вероятность того, что сотрудники опеки откажут в выдаче средств в подобных случаях. Необходимо указывать более весомые цели: учеба, покупка недвижимости на имя ребенка, санаторно-курортный отдых, лечение и пр.

Несовершеннолетний владелец вклада имеет право оформить доверенность на другое лицо. Сделать это можно у нотариуса и в отделении финансовой организации. Для этого необходимо письменное разрешение органов опеки и законных представителей.

Вклад на ребенка в Сбербанке можно оформить с момента его рождения. Так, депозит «Пополняй» – возможность накопить значительную сумму как подарок к совершеннолетию. Получить средства раньше 18 лет будет проблематично, иногда невозможно. В любом случае потребуется взаимодействие с инспекторами органов опеки.

Сначала необходимо ознакомиться с предложениями разных банков. Важно обращать внимание на условия и ставки банков. Только после тщательного анализа условий получится выбрать приемлемый результат.

Существуют специальные программы для детей. Они привлекательны высокими ставками. Срок вложений обычно равен 5 годам. По многим программам действует пролонгация, которая предоставляет возможность продления срока вклада и пополнения счета.

Оформляется депозит только в отделении банка. Удаленно эта услуга не предоставляется. Для открытия вклада в Сбербанке надо подготовить документы:

- Паспорт.

- Свидетельство о рождении.

Заявителю надо посетить офис, сообщив о необходимости открытия счета. Сотрудниками будет предложно оформление договора. Документ включает условия сотрудничества с банком. Следует ознакомиться с ним, подписать, а затем внести средства. После пополнения депозит считается открытым. Периодически на него можно перечислять средства, что в будущем позволит получить больший доход.

Оформление депозита на имя несовершеннолетнего гражданина осуществляется в банковском отделении. Онлайн создать счёт невозможно. Открывая вклад на ребёнка, заявитель должен представить сотруднику Сбербанка следующие документы:

- Удостоверение личности или паспорт.

- Свидетельство о рождении подопечного.

Служащий Сбербанка оформит договор. В нём фиксируются условия взаимодействия с кредитным учреждением. Человек должен прочитать документ и подписать его, внести наличные средства на депозит. На счёт вносится не менее 1000 рублей. После зачисления денег вклад является открытым.

Чтобы пополнить депозит, не обязательно каждый раз приходить в офис кредитного учреждения. Финансовая операция совершается через мобильное приложение, систему «Сбербанк Онлайн».

Какие вклады подходят?

Несмотря на наличие нескольких видов банковских услуг, предназначенных для детей, самой востребованной, вне всякого сомнения, считаются депозитные вклады.

Пополняй

Большая часть родителей и других взрослых родственников предпочитает воспользоваться услугой, предусматривающей открытие на имя ребенка вклада «Пополняй». Основными причинами популярности депозита выступают такие:

- достаточное выгодная процентная ставка по вкладу;

- возможность открытия счета как в рублях, так и в американских долларах;

- выплата средств по достижении ребенком 18-ти летнего возраста;

- надежная защита накоплений;

- удобная система пополнений депозита и т.д.

Фактически, в настоящее время именно данный вклад используется в подавляющем большинстве случаев, так как депозиты «Социальный» и «Подари жизнь» предназначены для небольшого количества потенциальных клиентов. Поэтому Сбербанка делает особый акцент на продвижение детского вклада «Пополняй», открываемого на имя ребенка, постоянно улучшая и делая более выгодными предлагаемые по нему условия.

Более подробная информация о депозите размещена на

.

Целевой

В предыдущие годы Сбербанк предлагал целевой детский вклад, который по большинству параметров напоминал описанный выше вариант сбережения и накопления средств. Однако, сегодня на смену ему пришел молодежный вклад под девизом «Накопи на цели», который фактически является разновидностью обычных депозитов «Пополняй» и «Управляй» и может быть открыт любым ребенком в возрасте от 14 до 18 лет.

Более подробная информация об этих видах вклада размещена на сайте Сбербанка на

.

Другие

В настоящее время Сбербанк не предлагает других, помимо трех описанных выше, видов вкладов, предназначенных специально для детей. Это объясняется достаточно просто: специалисты финансовой организации не видят смысла разрабатывать новые банковские продукты, так как вклад на имя ребенка «Пополняй» устраивает подавляющее большинство клиентов, нуждающихся в подобного рода услугах.

Условия

Чтобы открыть вклад на ребенка в Сбербанке, нужно внести 1 тыс. рублей, а максимум не ограничен. Вклад считается пополняемым. Это означает, что вносить средства можно на протяжении всего периода их хранения в банке. Число пополнений не имеет ограничений. Право оформления данной услуги имеют:

- Родители.

- Бабушки.

- Дедушки.

- Сам ребенок старше 14 лет.

В некоторых других банках вклады разрешено делать и другим близким родственникам. Пополнение осуществляется в любом отделении. Для этого с собой нужно иметь паспорт. Деньги в течение срока хранения находятся под надежной защитой. Снять средства можно по исполнении 18 лет. Если деньги нужны раньше, надо получить разрешение от органов опеки.

Минимум хранения средств составляет 3 месяца, а максимум – 3 года. Но есть возможность пролонгации. Банком будет автоматически выполняться функция до обращения клиента. Вклад «Пополняй» продлевается, прибыль перечисляется каждый месяц.

Для повышения дохода эксперты не рекомендуют снимать проценты. Сбербанком выполняется их капитализация – прибыль прибавляется к депозиту, что увеличивает его объем. Это увеличивает ежемесячный доход.

Установленные Сбербанком правила позволяют открыть депозит на имя ребенка любому из его законных представителей, конечно же, включая родителей. При этом право пополнять счет предоставлено любому родственнику и даже постороннему человеку, а также самому молодому человеку после того, как ему исполнится 14 лет.

Естественно, возможность распоряжаться накопленными средствами в полном объеме появляется у него только после наступления 18-летия.

Валюта

В современных условиях нестабильной финансовой ситуации в стране серьезным преимуществом рассматриваемого детского вклада выступает возможность открытия его не только в рублях, но и в заметно более устойчивой валюте – американском долларе. Конечно же, во втором случае процентная ставка намного ниже, однако, именно накопления, хранящиеся в валюте США, лучше всего застрахованы от обесценивания в случае очередной девальвации рубля, которых в последние годы было немало.

Проценты

Как и для большинства подобных вкладов, предлагаемых сегодня банками России, величина процентной ставки по депозиту на имя ребенка «Пополняй» зависит от трех ключевых факторов, а именно:

- валюты, в которой открыт счет;

- суммы депозита;

- срока вклада.

Исходя из перечисленных параметров, можно определить:

- минимальный размер рублевой процентной ставки, который составляет 3,85%. Он установлен Сбербанком для вклада на сумму от 1 тыс. руб. и на срок от 3 месяцев до полугода;

- максимальную величину процента при открытии вклада в рублях, равную 4,20-4,50%. В этом случае речь идет о счете на сумму от 0,7 млн. руб. и сроке депозита от полугода и до 3 лет.

Указанные размеры ставки не учитывают возможность капитализации процентов. При принятии клиентом Сбербанка подобного решения величина ставки несколько повышается и составляет, соответственно, 3,86% и 4,54%. Для долларовых вкладов, открытых на имя ребенка, процентная ставка установлена в пределах между 0,05% и 0,95%. При капитализации процентов ее максимальный размер незначительно повышается до 0,96%.

Для вкладов, открываемых на имя ребенка, Сбербанк определил минимальную продолжительность, равную 3 месяцам. При этом договор заключается, как максимум, на три года, но может быть неоднократно продлен до того момента, когда ребенку исполнится 18 лет. Инициатива продления срока действия депозитного счета может исходить как от родителей, так и законных представителей ребенка.

Важным достоинством вклада на имя ребенка, который предлагает потенциальным клиентам Сбербанк, является небольшая сумма, необходимая для открытия депозита. Она равняется 1 тыс. рублей или $100 долларам. Это позволяет оформить договор и начинать накопление средств практически любому желающему.

Важным дополнением к этому выступает возможность пополнения счета, который могут воспользоваться не только родители ребенка, но и другие его родственники и знакомые, а также он сам, по достижении 14-летнего возраста.

Прочие условия

Среди других немаловажных условий вклада на имя ребенка можно выделить достаточно простую процедуру открытия и пополнения депозитного счета, а также возможность ребенка распоряжаться начисляемыми процентами, которая становится доступной после наступления 14-летнего возраста. Причем в последнем случае для реализации этого механизма не требуется согласия родителей, так как единственным необходимым условием выступает включение данного пункта в текст договора при открытии вклада.

Особенности услуги

Владельцем вклада «Пополняй» считается ребенок. Только у него есть право управления средствами, внесенными на его имя. Но контролировать депозит можно лишь с 18 лет. Частичное право управления капиталом возникает с 14 лет. После получения паспорта гражданин может пополнять вклад и снимать проценты.

Вклады на детей до 18 лет открываются в отделении. А пополнять счет можно:

- В банке.

- С помощью системы «Сбербанк-онлайн».

- Через мобильное приложение.

Для внесения средств требуется знать реквизиты. Сведения нужны для осуществления перевода. Открывать ли вклад на ребенка, зависит от его родителей и родственников. Но если они заботятся о будущем, то следует оформить депозит. В будущем можно получить неплохой доход.

Банк предлагает родителям и опекунам оформить вклад «Пополняй» на имя ребенка. На счет можно регулярно вносить деньги, срок будет автоматически пролонгироваться до наступления совершеннолетия. После 18 лет владелец может распоряжаться средствами по своему усмотрению. Программа имеет ряд особенностей и ограничений:

- Дети до 14 лет не имеют доступа к вкладу, все операции совершают законные представители. Если семья распалась, то имуществом управляет родитель, воспитывающий ребенка.

- Третьи лица имеют право вносить деньги на счет детского вклада.

- После 14 лет ребенок имеет право оформить личный кабинет, в котором отображается информация по вкладу.

- С момента получения паспорта несовершеннолетний имеет право снимать проценты с депозита.

- Открытие вклада законными представителями происходит только при личном обращении в отделение банка.

Управление вкладом законными родителями ограничено, самостоятельно они могут только пополнять счет и брать выписку по депозиту. Любые другие операции по вкладам требуют согласования с органами опеки и попечительства. Представители органа исполнительной власти учитывают цели, на которые планируется направить деньги со счета, размер требуемой суммы, сроки проведения операций.

При обращении в банк или органы опеки родителям/законным представителям малыша требуется подтвердить свой статус. Для этого необходимы следующие документы:

- паспорт родителя с записью о несовершеннолетнем;

- свидетельство о рождении или паспорт ребенка;

- документы, подтверждающие статус опекуна или приемного родителя.

Полномочия подтверждаются оригиналами документов или их нотариально заверенными копиями.

Владельцем счета является ребенок. Только он может управлять денежными средствами, внесенными на его имя. Однако возможность контролировать депозит появляется только в момент достижения гражданином 18 лет. Частичное право на управление капиталом появляется у ребенка в 14 лет. Получив паспорт, несовершеннолетний гражданин может вносить деньги на счет и снимать начисленные проценты.

Открыть вклад на детей можно только в отделении Сбербанка.

Список возможностей для пополнения счета шире. Дополнительную сумму можно внести:

- В отделении кредитного учреждения;

- Через Сбербанк онлайн;

- При помощи мобильного приложения.

Чтобы пополнить счет, нужно знать его реквизиты. Информация необходима для осуществления перевода.

Инфляция и последующая деноминация существенно обесценили вклады, открытые до начала 90-х годов 20-го века. Чтобы восстановить права граждан, Правительство издало Постановление №1092 от 25 декабря 2009 года. Нормативно-правовой акт установил порядок предоставления компенсаций. В 2017 году правом на их получение обладают граждане РФ, которые имели открытые депозиты на 20 июня 1991 года. Предоставление компенсаций осуществляется на следующих условиях:

- Если вклад был открыт на лицо, родившееся по 1945 год включительно, полагающаяся сумма увеличивается в 3 раза.

- Если владелец депозита родился в период с 1946 по 1991 год, размер выплаты повышается в 2 раза.

Если человек ранее получал компенсации, выплата автоматически уменьшается на их сумму.

Срок хранения денег на счету тоже оказывает влияние на размер компенсации. Ее величина определяется с применением следующих коэффициентов:

- 1 – депозит все еще хранится в банке или был снят после наступления 1996 года,

- 0,9 – вклад действовал в 1992-1994 годах и был закрыт в 1995 году,

- 0,8 – открытие депозита произошло в 1992-1993 годах, а закрытие — в 1994 году,

- 0,7 – депозит хранился в банке в 1992 году и был снят в 1993 году,

- 0,6 – закрытие счета выполнено в 1992 году.

Если закрытие депозита было выполнено с 20 июня по 31 декабря 1991 года, компенсация в двойном или тройном размере не полагается.

- Если ребенку нет 14 лет, то открыть вклад на его имя сможет только родитель или законный опекун

- Детские вклады обычно оформляются только в офисе. Дистанционное онлайн-оформление на них не распространяется

- Досрочный возврат средств со вклада возможен по разрешению органов опеки

- С 14 лет ребенок сможет снимать начисленные проценты и пополнять свой вклад

- С 18 лет управление вкладом полностью переходит к ребенку

- Вклады на несовершеннолетнего ребенка страхуются АСВ отдельно от вкладов его родителей, размещенных в том же банке

- АСВ и банки-агенты просят специальное разрешение от местных органов опеки и попечительства на получение страхового возмещения по вкладу в случае отзыва лицензии.

Со скольки лет можно открыть вклад в Сбербанке на несовершеннолетнего ребенка

Как правило, счета открывались на имя ребенка. Такой вариант защиты чада от каких-либо финансовых проблем в будущем пользуется популярностью до сих пор. Вклад позволяет обеспечить малышу, который еще не стал совершеннолетним, успешный жизненный старт. В данной статье можно узнать о том, как открыть счет в банке на имя несовершеннолетнего.

Мало кто знает о том, что можно открыть счет не только для взрослого человека, но и для ребенка, который еще не достиг восемнадцатилетнего возраста. Это может сделать родитель (мама или папа), приемные родители, а также опекуны.

Как правило, банковским счетом несовершеннолетнего лица вправе управлять только близкий родственник (мать, отец, опекун, усыновитель). Распоряжаться деньгами ребенка можно только до того момента, пока ему не исполнится четырнадцать лет.

Лицо, которому от четырнадцати до восемнадцати лет, имеет право лично пойти в банк и открыть собственный счет. Подросток также может самостоятельно распоряжаться им по своему усмотрению. Только здесь есть один важный нюанс: ребенок должен предоставить финансовому учреждению согласие родителей, оформленное в письменном виде.

Если родных матери и отца нет, то важно предоставить данный документ от опекуна или усыновителя. В этой бумаге должно быть указано, что лицо, не достигшее совершеннолетия, имеет право лично открыть банковский счет, а также управлять им по своему усмотрению.

Денежные средства, хранящиеся на нем, являются личными и принадлежат только подростку. При этом ребенку не нужно отдельное разрешение родителей или приемных матери и отца. Он также не нуждается в получении разрешения от опекуна.

Письменное согласие обязательно должно быть подтверждено в банке или у нотариуса.

Например, несовершеннолетнему может потребоваться этот счет для получения переводов от матери и отца во время прохождения обучения в другом городе.

Зачастую заботливые родители в первые годы учебы своего чада в институте или университете помогают ему финансово. Ведь подростку нужны деньги на питание, проживание, одежду, различные принадлежности, книги и так далее.

Также личный счет может пригодиться в случае начисления стипендий. Когда родители ребенка в разводе, то зачастую отцы платят алименты. Можно обратиться в банк и открыть счет, на который будут зачисляться алиментные выплаты. Он также пригодится для получения пособий и других материальных компенсаций.

Нужно обратить внимание, что Гражданский кодекс делит всех детей на три основные категории:

- малолетние дееспособные несовершеннолетние (возраст которых составляет до четырнадцати лет). Сделки таких малышей могут осуществлять только родители, усыновители, опекуны;

- частично дееспособные несовершеннолетние лица. В данном случае подразумевается возрастная категория от четырнадцати до восемнадцати лет. Заниматься совершением различных сделок в этом случае могут сами дети. Однако при этом частично дееспособным гражданам нужно обязательно предоставить финансовому учреждению письменное согласие матери и отца. Если родных родителей нет, то вместо них предоставить документ могут усыновители и опекуны;

- полностью дееспособные несовершеннолетние лица, возраст которых составляет до восемнадцати лет. Мало кто знает о том, что полная дееспособность может наступить не только в восемнадцать, но и в шестнадцать лет. Например, в случае если несовершеннолетний ребенок нашел официальную работу. Он работает по трудовому договору или занимается предпринимательской деятельностью. Нужно обратить внимание, что в данном случае родители обязательно должны быть поставлены в известность. Решение о наступлении полной дееспособности в шестнадцатилетнем возрасте принимается судом или органом опеки.

На основании всей информации, изложенной выше, можно сделать вывод, что:

- вклады, открываемые на лиц, не достигших четырнадцатилетнего возраста, возможны только по инициативе родителей. В некоторых случаях этим могут заниматься бабушки, дедушки, опекуны и усыновители. Для оформления взрослому человеку необходимо предоставить свой паспорт и ИНН. Еще обязательно нужно иметь при себе свидетельство о рождении конкретного ребенка;

- счета, которые открываются на имя подростка от четырнадцати до восемнадцати лет (в некоторых случаях даже шестнадцати лет), могут создаваться по инициативе родителей или опекунов. Дети имеют право сами обратиться в банк.

При открытии счета в финансовом учреждении на имя несовершеннолетнего гражданина с целью накопления денег нужно правильно выбрать банк.

Чтобы открыть счет, нужно предоставить следующие документы:

- свидетельство о рождении ребенка и документ, который удостоверяет тождественность личности. Последняя бумага требуется в случае, если несовершеннолетнему лицу она была выдана;

- паспорта родителей, приемных родителей или опекуна;

- документы, подтверждающие, что обратившееся лицо было назначено законным опекуном или усыновителем;

- согласие родителей, усыновителей, опекунов, которое подтверждено банком. Они должны разрешить несовершеннолетнему распоряжаться денежными средствами, хранящимися на счету, по своему усмотрению.

Мало кто знает о том, что в данном случае обязательно необходимо разрешение органов опеки и попечительства. Если счет был открыт на имя ребенка, которому еще нет 18 лет, то снять с него деньги может только законный представитель.

Перед этим ему нужно обратиться в органы опеки и попечительства. Данная государственная структура должна дать свое разрешение.

Такой документ выдается не только для однократного снятия накоплений, но и дает законное право неограниченно распоряжаться деньгами до наступления восемнадцатилетия ребенка. Такое разрешение может выдаваться только матери, отцу, опекуну, усыновителю.

Без разрешения органов опеки и попечительства невозможно снять деньги со счета несовершеннолетнего ребенка.

При обращении в данную государственную структуру обязательно необходимы обоснованные причины, зачем законный представитель собирается снимать деньги. При этом недостаточно простых обоснований. Помимо всего прочего, нужно подтверждение.

В зависимости от того, для совершения какого действия требуется разрешение органов опеки, нужно предоставить в соответствующее государственное учреждение заявление и пакет определенных документов:

- заявление, составленное родителями. При их отсутствии нужен документ-подтверждение данного факта. Это может быть решение суда о лишении родительских прав биологических матери и отца, свидетельство о смерти, судебное решение о признании безвестно отсутствующими. Если родные родители живы и не лишены прав на ребенка, то важно их личное присутствие;

- заявление, написанное несовершеннолетним. Конечно, только в том случае, если ему уже исполнилось четырнадцать лет;

- паспорта родителей;

- свидетельство о рождении ребенка. Если ему более четырнадцати лет, то нужно предоставить его паспорт;

- выписка из лицевых счетов, а также домовой книги по месту прописки несовершеннолетнего;

- выписной лист по конкретному счету (где определяется размер вклада);

- договор оформления банковского счета (вклада).

Нужно заметить, что обязательное разрешение от соответствующих органов не нужно, если ребенок уже достиг совершеннолетия. С этого момента он может по своему личному усмотрению тратить деньги с банковского счета.

Родители заботятся о своих детях, поэтому они открывают счета в банках на их имя. Это позволяет в будущем отпрыскам потратить накопления на обучение в высших учебных заведениях, приобретение собственного жилья или путешествие по экзотическим странам. А до момента, пока ребенку не исполнилось восемнадцать лет, распоряжаться денежными средствами вправе родитель, усыновитель или опекун.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва 7 (499) 288-73-46, Санкт-Петербург 7 (812) 309-71-92 или задайте вопрос юристу через форму обратной связи, расположенную ниже.

Шрифт A A

Ответ на вопрос о том, со скольки лет можно открыть банковский вклад или счет, содержится в Гражданском кодексе РФ. Сбербанк предлагает программу, позволяющую подросткам и их родителям сделать накопления к совершеннолетию на оплату обучения, на покупку движимого или недвижимого имущества, на любые другие цели.

На курсах финансовой грамотности первое, что мы делаем после налаживания учета финансов — изучаем предложения банков для открытия вклада, куда будем откладывать накопления.

1000 рублей достаточно для оформления вклада

Примерно час уходит на то, чтобы составить свой личный рейтинг вкладов. Важен не только процент и условия выплат, но и территориальный фактор: какой банк ближе и доступнее.

Так выглядит сводная таблица сравнения банковских вкладов по критериям: банк, минимальная сумма, процент, страхование вклада, капитализация, возможность пополнения и расположение банка.

Сводная таблица поможет сравнить предложения банков и выбрать самый выгодный

2. Открыть вклад

Без помощи родителей подросток с 14 лет официально может открыть вклад в банке. Если ребенку еще нет 14-ти лет, то вклад на его имя можно открыть вместе с родителями.

- В большинстве банков специальные вклады на ребенка имеют низкие процентные ставки по сравнению с другими депозитами. Например, максимальная ставка Сбербанка по детскому вкладу составляет 4.1% в год, а по другим вкладам достигает 7.4% годовых.

- Инфляция — еще один существенный минус в долгосрочном размещении рублей во вклады.

- Сложность с досрочным расторжением и возможным отзывом лицензии у банка. В этом случае родителю придется брать разрешение из органов опеки и попечительства для получения страховки.

С другой стороны, существенным плюсом вклада на ребенка станет то, что в случае отзыва лицензии у банка вклад родителей и ребенка будет рассчитываться отдельно. То есть, родитель несовершеннолетнего получит страховку до 1.4 млн руб. по вкладу ребенка и страховку до 1.4 млн по своему вкладу, если такой есть.

Все минусы говорят в пользу того, что родителям лучше размещать средства в высокодоходные краткосрочные вклады на свое имя, нежели открывать специальный депозитный счет на имя ребенка.

Если вы все-таки решили открыть вклад на имя ребенка, выбирайте такой банк, офисы которого представлены в вашем городе сразу несколькими отделениями. Если офис всего один, то лучше обратиться в другую организацию. Для оптимизации сети банк может закрыть отделение в вашем регионе/городе, а за деньгами придется ехать далеко.

Ставки

От величины процентной ставки зависит доходность целевого вклада на детей. Показатель не является фиксированным. Он может колебаться под влиянием ряда факторов:

- Выбранной валюты;

- Срока;

- Размера депозита.

Ставка по рублевому депозиту в Сбербанке может варьироваться от 3,75 до 5,12%. Размер процентов не является постоянным. Если клиент периодически пополняет счет, ставка может меняться. Величина дохода автоматически увеличивается в момент достижения вкладом следующей суммовой градации.

Процентные ставки действительны с 04.04.2017

От размера ставки зависит доход целевого вклада на детей. Этот показатель не фиксированный. Он может меняться в зависимости от:

- Валюты.

- Срока.

- Суммы депозита.

Ставка по рублевому вкладу может быть в пределах 3,75-5,12%. Процент не постоянный. Если клиент периодически вносит средства на счет, ставка меняется. Размер дохода может автоматически увеличиваться до достижения депозитом следующей суммовой градации.

Вклад «Пополняй» с 14 лет

Для пополнения вклада не требуется обязательно посещать отделение банка, хотя такой способ также может быть использован. Однако, наиболее часто применяют перечисление средств с карты Сбербанка или лицевого счета, открытого в кредитном учреждение, при помощи системы Сбербанк Онлайн. Естественно, мобильное приложение этого сервиса также позволяет без проблем произвести пополнение именного депозитного счета ребенка. Кроме того, для выполнения данной операции могут использоваться банкоматы Сбербанка.

Пополнение вклада на имя ребенка может производится любым человеком, желающим это сделать. Единственное требование, предъявляемое к нему — наличие российского гражданства. Более того, ребенок по достижении 14-летнего возраста также получает возможность пополнять открытый на его имя вклад.

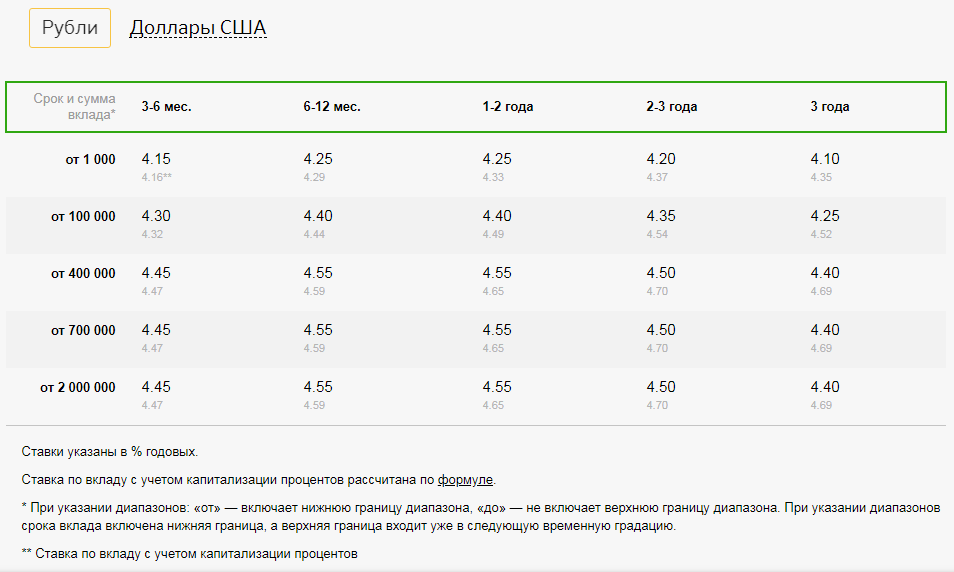

Клиентам 14-18 лет рекомендованы вклады «Пополняй» и «Пополняй Онлайн». Для открытия любого из этих депозитов потребуется 1 000 руб. По договору вкладчик и третьи лица имеют право вносить любые дополнительные суммы в удобное время. Банк предлагает этот пролдукт как возможность сделать накопления к совершеннолетию. Условия размещения депозита представлены в таблице.

| Срок/Сумма | От 1 000 руб. | От 100 000 руб. | От 400 000 руб. |

| До 6 месяцев | 4,60% | 4,75% | 4,90% |

| 1 год | 4,85% | 5% | 5,15% |

| 2 года | 4,80% | 4,95% | 5,10% |

| 3 года | 4,70% | 4,85% | 5% |

Депозит позволяет накопить значительную сумму до наступления совершеннолетия ребенка. Например, если открыть вклад с момента рождения на минимальную сумму в 1 000 руб., ежемесячно пополнять его на аналогичную сумму, то к совершеннолетию на счете будет числиться примерно 278 442 руб.

Более высокие проценты начисляются при заключении договора на 2 года. Далее происходит автоматическая пролонгация вклада с процентной ставкой, уставленной на текущий момент. Условия договора предполагают капитализацию процентов. С 14 лет ребенок имеет право отменить капитализацию и перечислять доход на банковскую карту.

| Срок/Сумма | От 1 000 руб. | От 100 000 руб. | От 400 000 руб. |

| До 6 месяцев | 4,75% | 4,90% | 5,05% |

| 1 год | 5% | 5,15% | 5,30% |

| 2 года | 4,95% | 5,10% | 5,25% |

| 3 года | 4,85% | 5% | 5,15% |

После получения паспорта подросток обретает право частично управлять вкладом. Он может вносить деньги и переводить проценты на банковскую карту, отменив их капитализацию. Владельцу разрешено свободно снимать собственные средства:

- личные взносы;

- зарплату;

- денежные призы и премии за участие в конкурсах и олимпиадах;

- пособие по безработице;

- стипендию.

Снять сторонние средства без разрешения органа опеки и попечительства нельзя. К таким средствам относятся следующие:

- алименты;

- пенсии и пособия;

- взносы третьих лиц;

- страховые и наследственные выплаты.

Законные представители имеют возможность ограничить права несовершеннолетнего в пользовании депозитом. Для этого необходимо доказать в органах опеки, что их подопечный может неразумно истратить средства (например, на алкоголь, наркотики).

Другие виды вкладов

Помимо вклада «Пополняй», в личном кабинете доступны другие виды депозитов. Общие тарифы по этим программам представлены в таблице.

| Наименование | Сумма, руб. | Процентная ставка | Срок |

| Сохраняй Онлайн | от 1 000 | 4,20-5,75% | 3 месяца-3 года |

| Пополняй Онлайн | от 30 000 | 4,15-5% | 3 месяца-3 года |

| Лови выгоду | от 50 000 | 7,10-7,65% | 5 месяцев-1,5 года |

Типовая форма договора о вкладе

Условия размещения вкладов в ПАО Сбербанк

Расчет доходности

- Суммы депозита.

- Срока вклада.

- Валюты.

По депозитам в рублях ставка колеблется в пределах 3,75-5,12% . Она меняется при периодическом внесении средств на счёт.

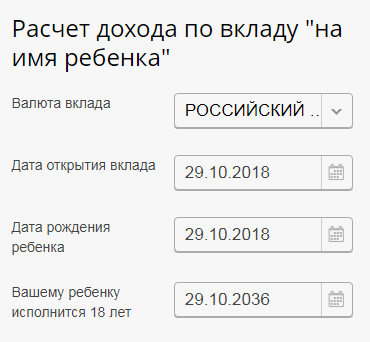

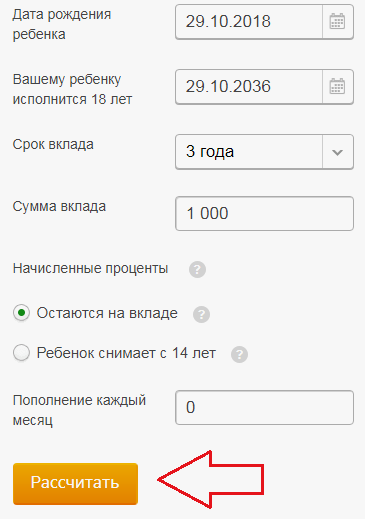

Чтобы получить представление о прибыли, которая капитализируется на счету ребёнка к его совершеннолетию, можно сделать примерный расчёт доходности с помощью нашего онлайн калькулятора.

Также это можно сделать и на официальном сайте Сбербанка. Порядок действий для расчёта величины дохода по вкладу:

- Перейти на официальный портал Сбербанка, зайти в категорию «Вклад на ребёнка».

- Выбрать валюту. Счёт можно открывать не только в рублях, но и в долларах, евро.

- Обозначить срок открытия депозита, дату рождения воспитанника и время, когда будущий владелец накоплений достигнет восемнадцати лет.

- Указать период времени, на который деньги передаются банку.

- Вписать сумму депозита для несовершеннолетнего лица. Минимум – 1000 рублей.

- Определить, будет ли подопечный снимать проценты по достижению возраста 14 лет.

- Обозначить ежемесячную сумму к пополнению. Графу оставляют пустой, если дополнительных взносов не предполагается.

- Проверить правильность введённых данных и щёлкнуть на кнопку «Рассчитать».

![]()

Система в автоматическом режиме совершит расчёт детского вклада.

Важно! Полученная цифра является приблизительной. Итоговая доходность определяется количеством пополнений и действиями, совершаемыми с начисляемыми процентами. Если подросток будет снимать проценты, прибыль будет снижаться.

Если вклад на ребенка в Сбербанке открывается впервые, то, вероятно, неизвестно, какая прибыль будет от депозита. Чтобы клиенты могли предварительно рассчитать доход, можно воспользоваться онлайн-калькулятором. Для расчета прибыли надо:

- Посетить официальную страницу учреждения и выбрать пункт «Вклад на ребенка».

- Затем надо выбрать валюту. Накопительные счета открываются в рублях, долларах и евро.

- Обозначить срок, дату рождения ребенка и время достижения 18 лет.

- Определить срок, на который передаются деньги.

- Ввести сумму.

- Указать, будут ли сниматься проценты ребенком с исполнением 14 лет.

- Обозначить сумму ежемесячного пополнения.

- Проверить указанные сведения и нажать на кнопку «Рассчитать».

Системой автоматически вычисляется доходность вклада на ребенка в Сбербанке. Выданная информация считается примерной. Вся доходность определяется количеством пополнений счета и действий, производимых с начисленными процентами. Если ребенком они будут сниматься, то конечная прибыль уменьшается.

Открывая детский вклад впервые, трудно составить представление о размере прибыли, которую способен принести депозит. Чтобы клиенты могли заранее рассчитать примерный размер доходности, Сбербанк разместил онлайн-калькулятор на странице со сведениями о предложении. Чтобы узнать величину прибыли, нужно:

- Зайти на официальную страницу кредитного учреждения в интернете и перейти в раздел «Вклад на ребенка».

- Выбрать валюту. Накопительный счет можно открыть в рублях, долларах или евро.

- Указать предполагаемый срок открытия депозита, дату рождения ребенка и момент, когда будущий владелец счета достигнет совершеннолетия.

- Выбрать срок, на который клиент собирается передать деньги банку.

- Ввести сумму вклада для ребенка. Ее минимальный размер должен составлять 1 000 рублей.

- Определиться, будет ли ребенок снимать проценты, когда достигнет 14 лет.

- Указать размер суммы ежемесячного пополнения счета. Если клиент не планирует вносить дополнительные средства, содержимое графы нужно оставить без изменений.

- Проверить достоверность внесенных данных и нажать на кнопку «Рассчитать».

Система автоматически вычислит доходность вклада на ребенка до 18 лет в Сбербанке. Следует помнить, что полученное значение является примерным. Итоговый размер доходности зависит от количества пополнений счета и действий, выполняемых с начисленными процентами. Если ребенок будет снимать их, размер итоговой прибыли уменьшится.

Компенсации

Из-за инфляции и деноминации вклады, оформленные до 1990 годов, обесценились. Для восстановления прав граждан Правительство выпустило Постановление № 1092 от 25.12.2009 года. По этому документу определены правила предоставления компенсаций.

В 2017 году получить их могут все граждане РФ, у которых были открытые депозиты на 20 июня 1991 года. Компенсации выдаются на следующих условиях:

- Если вклад был открыт на лицо, родившееся по 1945 год включительно, положенная сумма увеличивается в 3 раза.

- Если владелец счета родился в 1946-1991 годы, то размер компенсации повышается в 2 раза.

Если компенсации были получены ранее, то выплата уменьшается на их сумму. Период хранения средств тоже влияет на размер компенсаций. Если вклад был закрыт с 20.06 по 31.12.1991 года, то компенсация не предоставляется.

- Вам необходимо открыть документ, и обратить внимание на первую же страницу с правой стороны. Там должна стоять печать банка, в которой указано – в каком именно филиале был открыт данный депозитный счет, а именно – город и номер отделения.

- Далее вам нужно узнать более точный адрес данного отделения, сделать это можно на официальном сайте Сбербанка по этой ссылке в разделе «Отделения и банкоматы», либо же просто составив соответствующий запрос в любом поисковике (Гугл или Яндекс). Дело в том, что лучше всего обращаться именно в то отделение, где был сделан вклад, чтобы избежать лишней бюрократии.

- Далее в отделении вам нужно будет взять талончик в электронном терминале, нужный вам раздел «Компенсация вклада». Далее вам нужно обратиться к операционисту и просите у неё бланк заявления на закрытие данного депозита.

При этом ваш счет, который состоит из буквы и трех цифр, нужно перевести в современный вид банковского счета, состоящий из 20-ти цифр. Как правило, ваши денежные средства переводятся именно на него, либо же вы можете самостоятельно указать реквизиты уже имеющегося у вас счетакарты, куда вы хотели бы получить компенсацию.

В случае если вклад был закрыт до 1995 года включительно, действуют следующие понижающие коэффициенты:

- 0,9 для 1995 года;

- 0,8 для 1994 года;

- 0,7 для 1993 года;

- 0,6 для 1992 года.

В случае если у вас есть такой вклад, можно обратиться в суд за перерасчетом процентов. В то время банк в одностороннем порядке менял процентную ставку без извещения клиента, что с 1996 года было признано незаконным. Сложность состоит в том, что на руках у клиентов есть только сберкнижка, в которой не отображены ни условия договора вклада, ни ставка по нему. Тем не менее, если остаток суммы значителен, имеет смысл попробовать добиться перерасчета.

Чтобы получить компенсацию по детскому вкладу, необходимо прийти в отделение банка с паспортом и сберегательной книжкой и написать заявление. Если вклад был закрыт и книжки на руках уже нет, нужно обратиться в то отделение, где он открывался.

Как и все накопительные продукты Сбербанка, детские вклады являются застрахованными. При наступлении страхового случая вкладчику (или его законным представителям) будет выплачена утерянная сумма накоплений. В зависимости от даты открытия счета, ее максимальный размер составляет:

- 700 тыс. руб. – для продуктов, заведенных до 29 декабря 2014 года;

- 1 400 тыс. руб. – для счетов, оформленных после указанного срока.

Условия по вкладам на ребёнка в Сбербанке

Помимо Сбербанка, вклады для детей предлагаются и в других учреждениях:

- «Гарант-Инвест». При открытии вклада в рублях будет ставка 10,5%, а в долларах – 2,25%. Деньги зачисляются на 365 дней, а минимум составляет 100 тыс. рублей. На депозит можно вносить средства. Проценты выплачиваются с капитализацией.

- ВТБ. Депозит открывается в рублях, первый платеж составляет 1 млн рублей. Срок вклада равен 730 дней. Можно пополнять его, проценты выплачиваются каждый месяц. Действует автоматическая пролонгация.

- «Русский торговый банк». Вклады могут открывать любые лица, при этом не нужно подтверждать родство с ребенком. Последний может распоряжаться средствами с 18 лет. Открывается депозит на 370 дней. Проценты начисляются в конце срока к основной сумме.

- «Центр-Инвест». Вклад «Расти большой» открывается под 8,4%. Максимум он может действовать 1 год, а сумма равна 50 тыс. рублей.

- «Зенит». Депозит открывается на лицо, которому нет 18 лет. К ним относят братьев, сестер, племянников и пр. Вклад оформляют в рублях, долларах, евро. Минимум равен 15 тыс. рублям, 500 долларам или 500 евро. Длительность депозита – 730 дней. Его можно регулярно пополнять, действует автоматическая пролонгация.

- «Уралсиб». Все желающие могут отрыть вклад «Достойный дом детям» в Россельхозбанке, а также участвовать в программе банка «Уралсиб» по помощи детям без родителей.

Таким образом, многие банки предлагают оформить вклады на детей. Условия по программам отличаются. Достаточно ознакомиться с правилами открытия депозита, чтобы выбрать наиболее выгодное предложение.

Более подробная информация о банковских услугах, доступных для детей и молодежи, размещена на

.

Шрифт A A