Формула сложных процентов по вкладу

Понятие банковского депозита заключается в том, что вкладчик размещает свои денежные средства на счете в банке, для получения определенного дохода, который выражается в виде процентов по банковскому вкладу.

Вкладчик в процессе выбора банка должен иметь полную информацию о нем и иметь возможность просчитать проценты, которые он получит за весь период размещения денежных средств.

Существует два вида расчета процентов по вкладу:

- расчет процентов при помощи формулы простых процентов;

- начисление процентов по депозиту с капитализацией. В этом случае применяется формула сложных процентов по вкладу.

Сложный процент – это эффект, когда проценты по вкладу прибавляются к первоначальной сумме и дальше продолжают участвовать в образовании дальнейшей прибыли.

Во время заключения сделки по депозиту, в договоре изначально прописывается информация по срокам размещения вклада и период включения процентов в основную сумму, то есть капитализация. В связи с этим сложности во время заключения договора возникнуть не должно.

Вклады с ежедневной капитализацией намного выгоднее чем обычные, так как через какой-то период времени начисленные проценты прибавляются к первоначальной сумме и процент в следующем периоде начисляется уже с учетом начисленных процентов. Простые проценты начисляются на основную сумму, и при этом не учитывается доход прошлого периода.

S=R*(1 t*p/360(365)*100)

- S– величина депозита в конце срока вклада;

- K – сумма первоначального взноса;

- p – процентная ставка по вкладу в год;

- t – число календарных дней вклада.

S=K*(1 p/100)*T,T- это периоды начисления процентов.

Общую сумму дохода можно рассчитать как разница между Sи K.

Перед тем, как выбрать депозит необходимо обратить внимание, что вклады с капитализацией не всегда приносят больше прибыли, чем обычные. Банки очень часто на простые вклады устанавливают более высокую процентную ставку, поэтому прежде чем заключить договор необходимо все внимательно просчитать.

Обычные вклады выгодны в том случае, когда депозит оформляется на маленький срок. Перед тем, как сделать выбор надо изучить весь рынок банковских услуг, только в этом случае вы будете уверены в правильности своего решения.

Сегодня я расскажу и покажу вам, как легко и быстро произвести расчет процентов по вкладу при помощи формулы, а также как рассчитать проценты по вкладу с капитализацией по формуле и в MS Excel. Для чего это нужно?

Во-первых, для того, чтобы точно узнать, что вы получите в денежном выражении от размещения вклада в банке и сделать вывод о том, подойдет ли вам такой вклад или нет. Чтобы иметь возможность сравнить условия разных банков.

Во-вторых, для того, чтобы проверить банк: правильно ли он начисляет вам проценты по вкладу и верный ли вообще принцип расчета использует? Конечно же, сейчас это происходит автоматизировано, но всегда может произойти сбой, и проценты начислятся некорректно, вероятнее всего, не в вашу пользу. Если вы этого не заметите, то банк – тем более. На моей практике такое однажды было.

Итак, рассмотрим, как рассчитать проценты по депозиту в разных случаях.

Если вы оформляете вклад с простыми процентами (без капитализации), то их легко можно рассчитать по следующей формуле.

Sп = (Sв*%*Nд)/Nг

Sп – сумма процентов по вкладу;

Sв – сумма вклада;

% – процентная ставка в виде десятичной дроби (например, при 15% годовых, %=0,15);

Nд – число дней начисления процентов;

Nг – число дней в году (365 или 366).

Для точного расчета процентов по вкладу нужно точно знать, сколько дней банк будет начислять вам проценты (это указывается в условиях договора). Например, дата зачисления средств может учитываться, а может не учитываться. Дата возврата средств, как правило, не учитывается.

Расчет процентов по вкладу с пополнением и/или снятием производится путем отдельного подсчета для каждого периода нахождения на депозите определенной суммы и суммирования этих результатов.

Рассмотрим, как работает формула расчета процентов по вкладу на примерах.

Пример 1.Вопрос: я оформляю вклад в сумме 10000 рублей на 180 дней под 15% годовых. Сколько процентов я получу за весь период?

Ответ: (10000*0,15*179)/365 = 735,62 рубля. (179 – потому что дата возврата вклада не учитывается)

Пример 2.Вопрос: я оформляю вклад в сумме 50000 рублей на год под 16% годовых, с ежемесячной выплатой процентов. Сколько я буду получать с него ежемесячно?

Для месяцев, в которых 31 день – (50000*0,16*31)/365 = 679,45 рублей.

В феврале, а также в месяц размещения и месяц снятия вклада – меньше, исходя из того количества дней, которое сумма вклада будет находиться на счете.

Пример 3. Вопрос: У меня есть вклад с пополнением и снятием под 10% годовых. На 1 января на нем лежало 30000 рублей. 15 января я пополнил счет на 5000 рублей, а 20 января снял со счета 20000 рублей. Сколько процентов я получу за январь?

– 30000 – с 1 по 14 – 14 дней;

– 35000 – с 15 по 19 – 5 дней;

– 15000 – с 20 по 31 – 12 дней.

Теперь осуществляем расчет процентов по вкладу: (30000*0,10*14)/365 (35000*0,10*5)/365 (15000*0,10*12)/365 = 212,34 рублей.

Если вам необходимо рассчитать сложные проценты по вкладу – это будет несколько сложнее. Для этого используется следующая формула.

Sп = Sв*(1 %)n-Sв

Sв – сумма вклада;

% – процентная ставка в период капитализации в виде десятичной дроби. % = p*Nд/Nг (p – процентная ставка по вкладу в виде десятичной дроби, Nд – период капитализации в днях (месяцах), Nг – количество дней (месяцев) в году);

n – число периодов капитализации.

Как вы видите, для расчета нам понадобится функция возведения в степень. Она есть на стандартном калькуляторе для Windows. Чтобы ее увидеть – измените через меню вид калькулятора на “инженерный”. Xy – это и есть функция возведения в степень. Например, чтобы возвести 1,01 в 12 степень, нажмите на калькуляторе последовательно: 1,01 -{amp}gt; Xy -{amp}gt; 12 -{amp}gt; =.

Рассмотрим, как рассчитать сложный процент по вкладу по формуле сложных процентов на примере.

Пример. Вопрос: Я оформляю вклад в сумме 50000 рублей на год под 15% годовых с ежемесячной капитализацией процентов. Сколько процентов я получу за все время?

Ответ: Сначала рассчитаем процентную ставку в период капитализации, то есть, в один месяц: % = 0,15*1/12 = 0,0125. Теперь произведем расчет процентов по вкладу с капитализацией: 50000*(1 0,0125)12 – 50000 = 8037,73 рубля.

И в заключение я покажу вам еще один простой способ быстро произвести расчет процентов по депозиту с капитализацией. Для этого нам понадобится стандартный табличный редактор Эксель (MS Excel).

Открываем Эксель, становимся на любую ячейку таблицы и вызываем функцию нажатием кнопки fx слева от строки ввода данных. Из списка предложенных функций выбираем БС – будущая стоимость. Если этой функции нет в появившемся списке (там отображается 10 последних использующихся), то найдите ее через поиск.

– Ставка – ставка по вкладу в виде десятичной дроби в период капитализации (то есть, если у вас вклад с ежемесячной капитализацией, то делим ставку по вкладу на 12 месяцев и результат вносим в эту ячейку);

– Кпер – количество периодов капитализации. Например, если у вас вклад на год, и проценты капитализируются ежемесячно, то вводим сюда 12;

– Плт – ничего не вводим. Это поле используется в том случае, когда ежемесячно происходит выплата фиксированной суммы;

– Пс – нынешняя (приведенная) сумма вклада, то есть, та сумма, которую вы кладете на депозит.

– Тип – ничего не вводим.

В результате вы сразу в форме увидите сумму, в которую превратится ваш вклад вместе с процентами за весь период – будущую стоимость вклада. Если вычесть из нее начальную сумму вклада – вы получите непосредственно сумму начисленных сложных процентов.

Как видите, результат абсолютно тот же, что и по при расчете вклада по формуле сложных процентов (см. выше) – 58037,73 рубля – вклад вместе с процентами или 8037,73 рубля только проценты.

Можно использовать и самый простой метод расчета процентов по вкладу – депозитный калькулятор, размещенный на сайте банка или каком-то стороннем финансовом сайте.

Однако, здесь есть свои нюансы: вы никак не можете знать, какая формула расчета заложена в этот калькулятор, что и как он считает: так, как на самом деле должен производиться расчет процентов по вкладу (то, что я вам сегодня рассказал и показал) или так, как это выгодно банку.

Теперь вы знаете, как рассчитать проценты по вкладу в каждом случае, сможете сделать это самостоятельно, сравнить условия банковских вкладов и проверить, правильно ли банк начисляет вам проценты.

Люди во все времена думали о своем завтрашнем дне. Они старались и стараются обезопасить от финансовых невзгод и себя, и своих детей и внуков, строя хотя бы небольшой островок уверенности в будущем. Начиная строить его уже сейчас с помощью небольших банковских вкладов, можно обеспечить себе в дальнейшем стабильность и независимость.

Основным принципом банковских операций является то, что денежные средства способны увеличиваться лишь тогда, когда находятся в постоянном обороте.

Чтобы клиентам уверенно ориентироваться в сфере финансовых услуг и уметь правильно подбирать условия, выгодные им в определенный промежуток времени, необходимо знать ряд простых правил.

В данной статье речь пойдет о долгосрочных вложениях, которые позволяют за определенное количество лет из относительно небольшой суммы начального капитала получить существенную прибыль или использовать вклад дальше, снимая начисления для повседневных нужд.

Какова формула простых и сложных процентов? Где используются простые и сложные проценты и в чем между ними разница?

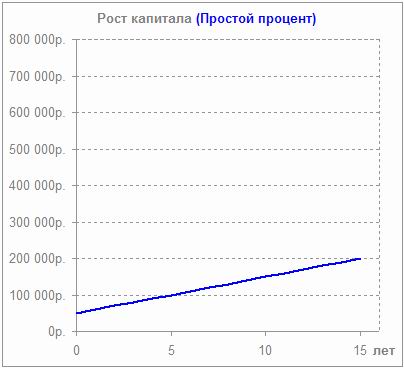

Обычно банки предлагают простое начисление процентов. Что это значит? Это значит, что проценты будут начислены на ваш вклад только в конце срока. Т.е. допустим вы открыли вклад под 10% годовых и вложили 10 000 рублей. Через год вам будет начислено в виде процентов 1 000 рублей. Если вы оставите вклад на второй год, то по истечении этого срока вам будет начислена еще 1 000 рублей.

За 2 года, при простом начислении процентов ваша итоговая сумма составит: 12 000 рублей.

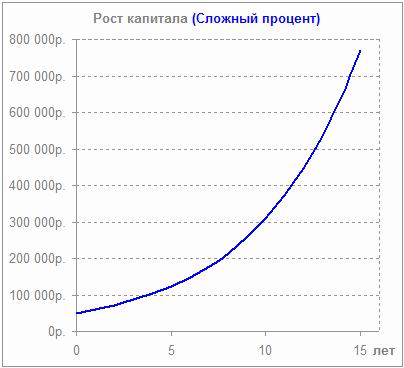

Если бы было сложное начисление процентов, то картина немного меняется. Через 1 год, на вашем счету также было бы 11 000 рублей (10 000 — ваш вклад 1 000 рублей в виде процентов).

Однако, эта начисленная тысяча, в конце первого периода присоединилась бы к основному телу депозиту. И все проценты уже начислялись бы на эту общую сумму. Т.е. вы на второй год получили бы 10%, только уже не с 10 000 рублей, а с 11 тысяч. В деньгах это получается — 1 100 рублей.

Итого, за 2 года при сложном начислении ваша сумма составит: 12 100 рублей

Думаю, нет смысла объяснять, что вы выберите: 12 000 или 12 100 рублей. К тому же дополнительным преимуществом сложным процентов является тот факт, что они также входят в систему страхования вкладов. Т.е. если у банка отзывают лицензию, то все начисленные проценты также подлежат возврату вкладчику.

При простом начислении, деньги выплачиваются только в конце срока, т.е. по факту они не были начислены, даже если до окончания вашего вклада оставался только один день! И в данном случае вы имеете право на возврат только основного капитала.

Особенно привлекательным становится вклад с ежемесячной или ежеквартальной капитализацией процентов. Чем ниже период капитализации по вкладу, тем более высокий доход он дает. Дело тут в кумулятивном эффекте. Когда на начисленные проценты в виде прибыли также начисляется прибыль. Иногда сложные проценты называют процентами с учетом реинвестирования или капитализации.

Банки не очень часто предлагаю реинвестирование процентов. Даже если проценты начисляются ежемесячно или ежеквартально, банки предпочитают не использовать полученную прибыль для начисления на них дополнительных процентов, а перечисляют на отдельный счет. Дело здесь, как было указано выше, в эффекте рефинансирования, когда эффективная процентная ставка за счет капитализации будет выше, первоначально заявленной банком.

Банки обычно указывают номинальную процентную ставку, поскольку эффективная процентная ставка при условии снятия процентов может и не случиться.

Skip to content

Банковский служащий, которого ежедневно преследуют вопросы вида: «Как открыть счет?», «Как перевести деньги?», «Когда нужно погасить долг» и т.д. Работа нервная, но мне нравится.

К банковским депозитам и кредитам все давно привыкли, но далеко не каждый задумывается о том, как применяется декларируемая банком процентная ставка в том или ином случае. Расчет процентов может вестись разными способами, существуют простые и сложные формулы; и стоит уделить этому внимание для понимания выгодности банковского предложения по займам или депозитам.

О том, насколько выгоден тот или иной банковский вклад, судят не только по процентной ставке, но и по способу начисления процентов. В банковской практике используются простые и сложные проценты.

Fv = Sv * ( 1 R * (Td / Ty) ), где

Fv — итоговая сумма;Sv — начальная сумма;R — годовая процентная ставка;Td — срок вклада в днях;

Ty — количество дней в году.

Чуть подробнее о периодах. Дело в том, что капитализация происходит не постоянно, а с некоторой периодичностью. Как правило, такие периоды равны и чаще всего банки используют месяц, квартал или год.

Fv = Sv * ( 1 (R / Ny) )Nd, где

Fv — итоговая сумма;Sv — начальная сумма;R — годовая процентная ставка;Ny — количество периодов капитализации в году;

Nd — количество периодов капитализации за весь период вклада.

Для наглядности рассмотрим вклад в 10 000 рублей под 12 процентов годовых сроком на 1 год, но будет происходить ежемесячная капитализация процентов.Общая сумма: 10 000 * (1 0,12 / 12)12 = 11 268,25 руб.Итоговый доход: 11 268,25 — 10 000 = 1 268,25 руб.

При вкладе с простыми процентами эта сумма (то есть прибыль вкладчика) составляет лишь 1 120 руб.

Необходимо отметить, что в договоре банковского вклада формулировки «простые проценты» или «сложные проценты» не используются. В этом документе отмечается, когда происходит начисление процентов.

Для банковского вклада с простыми процентами используется формулировка «проценты начисляются в конце срока».

Если же используется капитализация процентов, указывается, что начисление процентов происходит ежедневно, ежемесячно, ежеквартально или ежегодно.

Из самой сущности сложных процентов следует, что чем чаще происходит их начисление (при равной процентной ставке), тем более выгодным будет вклад. Воспользуемся приведенной ранее формулой расчета сложных процентов чтобы убедиться в этом. Исходные данные – те же: сумма 10 000 руб., ставка – 12 процентов годовых.

При ежегодном начислении: 10 000 * (1 0,12)1 = 11 200 руб.В данном случае сумма совпадет с суммой, полученной при расчете простых процентов, что вполне закономерно.При ежеквартальном начислении: 10 000 * (1 0,12 / 4)4 = 11 255,09 руб.При ежемесячном начислении: 10 000 * (1 0,12 / 12)12 = 11 268,25 руб.

При ежедневном начислении: 10 000 * (1 0,12 / 365)365 = 11 274,75 руб.

Итак, при равной процентной ставке вклад с капитализацией процентов, несомненно, более выгоден.

Таким образом, в этом случае вклад с простыми процентами и более высокой процентной ставкой оказывается предпочтительней.

Начисление процентов — одна из основных операций в экономике и инвестировании. Самый близкий всем пример — депозит в банке, где вложенные деньги в конце периода возвращаются к владельцу с прибылью.

А что будет, если повторить этот цикл несколько раз? Тут то и появляется понятие простых и сложных процентов, которым посвящена эта статья.

Представьте, что вам нужно рассчитать прибыль от банковского вклада за несколько лет. Для этого понадобится такая информация:

- начальная сумма вклада (K нулевая или К0)

- ставка доходности (R) — переводится из процентов в число (10% = 0.1)

- количество периодов реинвестирования, то есть лет (n)

Конечная сумма при расчёте сложных процентов по вкладу

Пример задачи: Инвестор П. положил на депозит в банке 10000$ под 10% годовых. Какую прибыль он получит через 5 лет?

K = 10000$ * (1 0.1)5 = 16105.1$

P = K — К0 = 16105.1$ — 10000$ = 6105.1$

P (%) = K/К0 — 1 = 16105.1$ / 10000$— 1= 61.05%

Формула расчёта сложных процентов для поиска стартовой суммы вклада

Пример задачи: Инвестор В. хочет узнать, сколько ему надо вложить рублей под 20% годовых сейчас, чтобы через 3 года стать рублёвым миллионером.

К0 = 1000000₽ / (1 0.2)3 = 578703.7₽

Кроме суммы вклада, через формулу можно найти и остальные параметры. Например, зная стартовую и конечную сумму, можно узнать процентную ставку или количество периодов реинвестирования.

Формула расчёта сложных процентов по вкладу для поиска нужной процентной ставки

Пример задачи: Инвестор Р. хочет выяснить, вклад с какой процентной ставкой ему нужен, чтобы заработать 10000$ за 3 года, изначально вложив 20000$.

K = К0 P = 20000$ 10000$ = 30000$

R = (30000$ / 20000$) 1/3 — 1 = 14.47%

Чтобы получить такую доходность, банковский депозит не подойдёт, а вот консервативный ПАММ-счёт — вполне.

Расчёт сложных процентов по вкладу — поиск нужного количества периодов реинвестирования

Пример задачи: сколько лет нужно держать деньги на депозите в банке под 25% годовых, чтобы 50000 рублей превратить в 100000?

n = log1 0.25 100000/50000 = 3.11 лет

Кстати, если речь идёт о банке, то 3.11 лет округляются до 4 — вы обычно не можете снять свои деньги до окончания периода действия вклада. Условия конкретного инвестиционного инструмента всегда стоит учитывать при решении подобных задач.

Пример задачи: Инвестор З. вложил 1000$ и откладывает 50$ каждый месяц. Процентная ставка — 1% в месяц. Какая сумма накопится через 5 лет?

Капитализация процентов

На самом деле вклады под сложные проценты принято называть вклад с капитализацией процентов. Что это такое? Если говорить просто, то для вкладчика это означает начисление процентов на проценты. Например, по условиям банковского вклада прибыль от депозита начисляется ежемесячно, но, постольку, поскольку она остается не востребована вкладчиком, ее банк прибавляет к телу депозита.

Здесь размер прибыли во многом зависит от количества периодов капитализации. Многие крупные банки, в частности, Сбербанк России, ВТБ 24 и другие, предлагают своим клиентам капитализацию один раз в квартал, то есть каждые 3 месяца. А другие коммерческие банки могут вовсе рассчитывать прибыль один раз в год, соответственно, первая капитализация будет только через 12 месяцев, а именно на этот срок большинство заключает договор.

S=D×(1 N×L100×365)^x, где:

- S – общая сумма денежных средств, подлежащая возврату вкладчику по истечении срока действия депозитного договора;

- N – годовой процент без учета капитализации;

- L – число дней в том периоде, за который банк проводит капитализацию процентов;

- x – количество капитализаций за весь период действия договора;

- D – сумма инвестиций в банковский вклад.

Попробуем по данной формуле рассчитать депозит со следующими параметрами:

- сумма инвестиций — 10000 рублей;

- капитализация осуществляется один раз в месяц (всего в году 365 дней), соответственно здесь L будет равно 365/12=30,41;

- количество капитализации — 12;

- годовая ставка — 8%;

S=10000×(1 8×30,41100×365)^12= 10830 рублей – это общая прибыль по депозиту на конец срока действия договора.

Как видно, посчитать самостоятельно прибыль от депозита не так сложно. Но банки рассчитывают доход вкладчика с учетом капитализации процентов несколько по-другому. То есть, от базовой процентной ставки высчитывается эффективный процент по вкладу, то есть тот который будет действовать с учетом причисления процентов к телу депозита на протяжении срока действия депозитного договора.

((1 P/12)^x-1)×12/x, где:

- P – это годовой процент без учета капитализации;

- x – количество периодов капитализации (при том условии, если она осуществляется ежемесячно).

((1 8/100/12)^ 12-1)×12/12=0,083.

((1 P/100/4)^4-1)×100%.

Считаем вклад с теми же параметрами ((1 8/100/4)^4-1)×100%=0,2682417945625, или приблизительно 0,268.

Как выгодно использовать сложный банковский процент

Из выше приведенных формул, можно сделать определенный вывод, что для достижения максимальной прибыли стоит выбирать депозитные предложения с капитализацией. Пополнение счета позволит вкладчику контролировать свой доход, то есть это дает возможность вкладывать в депозит любую свободную сумму средств, на которую банк в будущем начислит свой процент. При этом стоит учитывать тот факт, что при досрочном отзыве средств годовую ставку снижается доставки от 0,01 до 0,1% годовых.

Что касается срока депозита, то разумнее выбирать средние сроки от полугода до одного года. На самом деле прибыльность будет зависеть непосредственно от этого. Как правило, чем меньше срок, тем ниже процентная ставка по вкладу, с другой стороны, заключение договора на длительный срок не позволит вкладчику отозвать средства раньше него. Поэтому стоит выбирать банк, где возможна автоматическая пролонгация договора на следующий срок.

В данном случае клиенту не нужно перезаключать договор вклада, так как банк сделает это автоматически.Если сделать определенный вывод, то начисление сложных процентов по вкладам рассчитать будет довольно сложно, к тому же вы можете рассчитать сумму прибыли лишь приблизительно. Кстати, нельзя не сказать о том, что в интернете в открытом доступе можно найти калькулятор вклада которые также производят лишь предварительный расчёт окончательные выводы можно сделать только после обращения непосредственно в банк.

S=K * (1 r/t)™

K — это ваша первоначальная сумма, которую вы внесли в банк,

r — годовая процентная ставка, под которую вы положили в банк, например, 10% годовых — это 0,1, 12% годовых — это 0,12

t — количество выплат по процентам в год, например, если проценты начисляются ежегодно, то t=1, ежеквартально t=4, ежемесячно t=12

ТМ — количество периодов начисления процентов, т.е. если вы открыли вклад на 2 года, то при ежеквартальном начислении периодов будет 8, при ежемесячном TM будет равно 24.

S — сумма, которая окажется у вас на счету по истечении срока вклада.

Пример.

Вы открыли вклад на срок 2 года, под 12% годовых, капитализация процентов ежеквартальная. Вы внесли 10 000 рублей.

Какая сумма будет у вас в конце срока?

K=10 000r=0,12%t=4TM=8

Получаем, S=10 000 * (1 0.12/4)∧8 = 12 668 рублей.

Итого за 2 года подобный вклад принесет вам 2 668 рублей или 26,68% доходности.

Если, для примера взять простое начисление процентов под те же 12% годовых на 2 года, с ежегодным начислением, но без капитализации, то в конце срока сумма будет немного меньше, а именно 2 400 рублей или 24% доходности.

Конечно, разница в 2,68% не такая уж и большая. Но все меняется если изменится сумма вклада в большую сторону или же увеличиться срок вклада. Именно на больших временных интервалах разница между простым и сложным начисление процентов наиболее заметна. На длительных интервалах времени разница в достигнутом результате может изменяться в разы. Недаром Ротшильды (богатейшее семейство планеты) называли сложные проценты «восьмым чудом света«.

Поэтому, при поиске более выгодного вклада в банках, обращайте внимание на вид начисление процентов.

Для того, чтобы точно рассчитать проценты по депозитам с капитализацией, воспользуйтесь калькулятором доходности вкладов.

При равных процентных ставках, депозитный вклад с капитализацией принесет больший доход. Но зачастую банк предлагает выбор: депозит со ставкой ниже, но с капитализацией, или обычный депозит с высокой ставкой без капитализации. Чтобы найти лучший вариант, придется использовать приведенную выше формулу для расчета сложных процентов по вкладам.

Пользоваться формулой можно и от обратного. Например, рассчитать процентную ставку, при которой вы получите желаемую прибыль за определенное время. Формула будет выглядеть так: % = (Сжелаемая / Сначальная) 1/n – 1. Например, вы хотите рассчитать, при какой процентной ставке, вложив 10 000 рублей на год с ежеквартальной капитализацией, вы получите в итоге 15 000 рублей. Рассчитываем ставку: % = (15 000 / 10 000) ¼ – 1 = 0,10668. Ставка должна быть 10,668 %.

Начисление простых процентов происходит в арифметической прогрессии, в то время как сложные проценты выдают прибыль в прогрессии геометрической.

Это не означает, что для успешного вложения всегда стоит останавливать свой выбор на предложении с капитализацией вклада.

С учетом срока действия депозитного договора, суммы вклада, и (что самое основное) периодичности начисления процентов, не всегда прибыль от капитализации будет больше, чем при заключении договора с одноразовой выплатой процентов в конце периода.

- При заключении договора на 3 месяца и периодичности капитализации в 6 месяцев, клиент заберет свой вклад раньше, чем произойдет начисление процентов. В этом случае оформление простого вклада будет иметь более логичный смысл.

- Также, если есть возможность выбора частоты начисления процентов (каждую неделю, месяц или три месяца), лучше выбрать капитализацию, где проценты будут приходить на счет в более короткие термины. Выбирая между периодичностью начислений в три месяца и один, примите решение в пользу последнего.

- При открытии краткосрочного вклада, клиентам банка нужно учесть, что на день закрытия депозита начисление процентов не происходит. Если вкладчик оформил договор на 2 недели и забирает средства на 14-й день, то начисление процентов будет произведено только за 13 дней.

В тексте депозитного договора буквально не говорится, будет происходить начисление простых или сложных процентов. Поэтому, исходя из условий договора, клиент сам должен понять, о чем идет речь.

Основное отличие:

- Если процент начисляется один раз по окончании срока действия депозита, расчет будет произведен по простой формуле.

- Если указана частота начисления процентов, вы имеете дело с капитализацией.

Самое выгодное для вкладчика:

- депозит с капитализацией,

- ежемесячное начисление процентов,

- возможность пополнения счета.

По таким вкладам, правда, у банков редко бывают высокие процентные ставки. Но здесь уже каждый клиент должен сам искать более выгодное решение.