Российская система страхования вкладов

В России за правильную работоспособность ССВ регулируется Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации» N 177-ФЗ от 23.12.2003.

С 2014 года в этот тип страхования включили депозиты индивидуальных предпринимателей.

Страхованию подлежат следующие финансовые операции:

- депозиты, лежащие на счетах банка, находящегося на территории России;

- деньги, находящиеся на банковских картах, не считая кредиток.

Страхование вкладов не нуждается в дополнительном заключении договоров, соглашений и иных документов. Оно реализуется автоматически, в силу Закона.

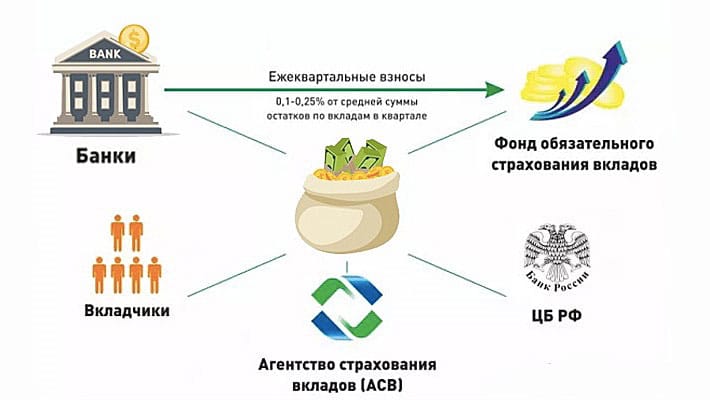

Руководит системой страхования вкладов – Агентство по страхованию вкладов (сокращенно — АСВ).

С того самого дня, как в России начала существовать система страхования вкладов, размер максимальной компенсации вырос в несколько раз. На первых этапах вкладчикам могли вернуть лишь 100 000 рублей. Уже в конце лета 2006 года сумма поднялась до 190 000 рублей. Еще через год страховая сумма ущерба поднялась до 400 000 рублей.

В 2008 году государство решило поднять максимальную цифру финансовых возмещений до 700 000 рублей. А начиная с 2014 года, сумма стала равняться 1 400 000 рублям. До сегодняшнего дня данная сумма так и остается неизменной.

За все то время, как существует данная система на территории Российской Федерации, произошло довольно много страховых случаев, их число ровняется 419.

Как указано на сайте Агентства страхования вкладов размер страховой ответственности по всем имеющимся банка в настоящее время составляет 1,78 трлн. рублей перед 8,23 миллионами человек.

С того момента, как в стране появилось страхование банковских депозитов, 3,63 миллиона людей смогли вернуть собственные деньги, полная сумма страховых возмещений, которые получили вкладчики — 1,7 трлн. рублей.

США – это первая страна, которая создала специализированную систему, которая сможет помочь вкладчикам банков. Необходимость создания такой системы появилась после того, как разразился кризис в экономике, известный, как Великая депрессия. Уже в 1933 году правительство Америки создало федеральную корпорацию по страхованию денежных депозитов.

Системой страхования банковских вкладов (аббрев. «ССВ») именуется определённый защитный механизм, результатом работы которого становится страхование депозитов государством. Именно ССВ поддерживает стабильность работы финансовых учреждений и высокий уровень доверия граждан.

Данная система ведёт свою работу с 2004 года после начала действия ФЗ №177 (подробно с этим законом можно ознакомиться по ссылке). Её работа регулируется специализированной госкорпорацией — Агентством по страхованию вкладов (аббрев. «АСВ»).

Принцип работы всей системы по защите вкладов кратко можно описать так: если банковская организация лишается лицензии либо объявляет о банкротстве, государство возмещает физ. лицам и ИП величину депозитных средств в сумме, не превышающей 1,4 миллиона руб. — это максимальная сумма, которую можно вернуть при страховом случае. Больше этой суммы вернуть будет очень проблематично.

В перечень десяти популярнейших банков-участников системы страхования вкладов входят следующие финансовые структуры:

- Сбербанк

- ВТБ

- Газпромбанк

- Россельхозбанк

- Альфа-Банк

- Промсвязьбанк

- Бинбанк

- Росбанк

- РайффайзенБанк

- Совкомбанк

Полный список банков, страхующих вклады физических лиц, можно посмотреть по ссылке.

Рассчитать доход в зависимости от процентной ставки и срока поможет онлайн-калькулятор вкладов Сбербанка для физических лиц. Он позволяет узнать доходность с учетом капитализации, пополнения и снятия средств со счета.

Застрахованы ли в банках вклады юридических лиц?

ССВ сейчас распространяется только на физлиц (ИП тоже входят в их число). Схема её работы схожа с принципом классического страхования. Только страховщиком здесь является не гражданин, а финансовая структура.

Кредитные организации производят отчисления в АСВ в величине определённого процента от привлечённых средств. Таким образом формируется страховой фонд, за счёт средств которого в дальнейшем и выплачиваются компенсации владельцам депозитов.

Участником программы страхования банковских вкладов для физических лиц автоматически становится клиент, открывший вклад — нет необходимости заключать какие-либо специальные договора. При возникновении ситуации, являющейся страховой, клиент подаёт просьбу о возврате и получает сумму вклада, застрахованную государством.

Теперь касаемо страховых случаев. Их всего два:

- У финансовой организации была отозвана лицензия.

- Центральный банк Российской Федерации наложил мораторий на удовлетворение требований кредиторов банка. Это может произойти тогда, когда банковская организация просрочила выплаты своим кредиторам.

Сейчас на депозиты юрлиц не распространяется программа ССВ. Пока Банк России отложил такую возможность как минимум до 2019-2020 годов.

Какие варианты имеются у организаций в данной ситуации? Здесь существует два основных варианта:

- Вернуть собственные средства юридическому лицу теоретически возможно. В момент наступления страхового случая представителю компании нужно будет составить и подать исковое судебное заявление, содержащее просьбу о возврате средств со счёта. Но ожидание средств может существенно затянуться, т. к. первыми выплаты получают физические лица, после — индивидуальные предприниматели, а юридические лица — в самый последний момент. Можно и вовсе не дождаться возмещения, поскольку закон не регламентирует обязательную защиту вкладов для юрлиц.

- Добровольно застраховать свои средства. Сейчас такую услугу предоставляет множество страховых компаний.

Надо сразу отметить, что у вкладчиков есть возможность повысить доход, если использовать карту Совкомбанка «Халва».

Условия увеличения ставки при расчетах картой «Халва»

Для владельцев карты «Халва» сегодня действуют специальные выгодные условия по вкладам. Чтобы увеличить ставку на 1%, им надо выполнить несколько условий:

- 1. сделано не менее 5 покупок за отчётный период;

- 2. совокупная сумма покупок от 10 000 рублей за отчётный месяц (собственные или заемные средства);

- 3. в расчёт принимаются операции в любых магазинах, в том числе и не входящих в список партнеров;

- 4. по карте «Халва» отсутствует просроченная задолженность;

- 5. срок вклада свыше 3 месяцев.

ЗНАЙТЕ: Повышенная процентная ставка применяется только для суммы вклада до 1 500 000 руб.

Напоминаем, что по закону «О страховании вкладов физических лиц в банках РФ» при лишении банковской организацией лицензии на осуществление кредитных операций, вкладчикам будут возвращены их вложения в 100% размере, но не более застрахованной суммы, т.е. 1.400.000 рубл.

В том случае, если общий размер денежных средств на ваших счетах и вкладах в этой банковской компании превышал данную сумму, то вы становитесь в очередь. После того, как будет реализовано имущество, имеющееся у банка, и будут погашены задолженности перед кредиторами первой очереди, могут быть произведены дополнительные выплаты.

Если у вкладчика было несколько счетов в одном обанкротившемся банке, то компенсация будет выплачиваться пропорционально их размерам. Независимо от валюты, выплата производятся в рублях, а начинаются они, как правило, не позднее 3-4 недель с момента наступления страхового случая.

Есть несколько изменений, которые произошли с 2016 года:

- В том случае, если ваш вклад был открыт в иностранной валюте, то компенсационные выплаты будут производиться в рублях по курсу Центробанка, который действует в день обращения клиента;

- Выплаты теперь положены не только физическим, но и юридическим лицам;

- В сумму страхования входит не только первоначальный взнос, но и начисленные проценты;

- Если вы оформляли вклад, сумма которого превышала 1,4 млн. рубл., то вы сможете сначала получить гарантированную государством сумму, а затем в порядке очередности претендовать на остаток после реализации имущества банка.

Важно понимать, что начисляются проценты по договору. Если оно было ежемесячным, то вы получите первоначальный взнос % за время действия вклада. Если же начисление предполагалось в конце срока, который еще не подошел, то ставка будет использоваться “До востребования”.

Банки участники

В России все банковские учреждения, которые принимают вклады от физических лиц, должны в обязательный порядке быть участником системы страхования вкладов. По последним сведениям в систему страхования вкладов входит 784 банковских учреждения (это говорится только о России).

Перечень банков участников системы страхования вкладов.

Следовательно при посещении банка нужно обязательно поинтересоваться входит ли банк в систему страхования вкладов. Если нет, то вкладывать деньги Вы будете под свой страх и риск, и в случае банкротства банка Вы встанете в общую очередь.

Глава ВТБ «Допуск большого количества банков в систему страхования вкладов -огромная ошибка ЦБ РФ.

До какой суммы страхуются вклады в банках?

Итак, какая сумма страхуется в банках по вкладам? Верхний предел данной суммы в 2018 году равен 1,4 млн руб. К примеру, с 2004 по 2006 год этот показатель был равен 100 000 рублей.

Из этого следует, что средства, превышающие эту сумму, не стоит хранить в одном банке. Вернуть можно и больше 1,4 млн рублей, но 100% гарантии этого дать нельзя. Сначала клиент получит максимально допустимую сумму, а на возврат оставшихся средств придётся встать в очередь. И уже когда активы обанкротившегося банка распродадут, возможно будет получить остаток суммы. Надо сказать, что ждать в этом случае предстоит очень долго.

Все мы кладем деньги в банк ради процентов, чтобы сохранить средства от инфляции и в надежде приумножить их.По закону сумма вклада начисленные и капитализированные средства являются застрахованными. Т.е. как только у банка отозвали лицензию, то с этого дня начисление процентов останавливается.Вы получаете деньги со дня начала вклада по день отзыва лицензии.

В этом плане все просто и понятно. Если сумма вклада плюс проценты больше 1 400 000, то вы получите максимум 1400 000. Остальное сможете вернуть только при проведении банкротства и распродаже имущества банка. Процедура банкротства не быстрая и может занимать месяцы и годы.

Существуют денежные средтва на которые страхование депозитов не распространяется:

- деньги, которые размещены на банковских счетах нотариусов или юристов, если цель данных средств дальнейшее использование в профессиональной деятельности;

- депозиты на предъявителя;

- финансы, переданные банковскому учреждению на доверительное регулирование;

- вложения в других странах, представительствах отечественных банков;

- трансферты денег, которые реализовывались без открытия счета;

- Размещенные в ценные бумаги;

- электронные деньги.

Размер выплаты

Как говорится в законе, клиент банка, в момент, когда наступит страховое событие, сможет назад получить свои деньги, но не более 1 400 000 рублей, этот максимум, на который может рассчитывать клиент.

Другими словами, вкладчик сможет получить 100% от суммы, которая была положена на счет в банке, только в том случае если она не превышает установленный лимит. Если эта сумма превышает 1 400 000 рублей, то сумму, которая превышает 1 400 000 рублей, клиент получит (если конечно получит) в общей очереди кредиторов.

Если у человека были валютные вложения, то деньги обменивают по курсу Центрального Банка на тот момент, когда и наступил страховой случай.

Сумма, максимально на которую может рассчитывать человек, в каждом банке, составит 1 400 000 рублей. Это означает, что если у человека есть вклад в двух разных банковских учреждениях, то в каждом из них при наступлении страхового случая, клиент сможет получить деньги в указанном выше рублевом эквиваленте.

По состоянию на 5 декабря 2017 года АСВ выплатила вкладчикам 1,70 трлн руб.

Под страховой случай попадают следующие ситуации:

- когда у банка отбирают право на проведение любых финансовых операций (приостановка лицензии, отзыв лицензии и пр.);

- когда Банк России приостанавливает процесс на возврат требований со стороны кредиторов банка (банкротство банка).

Чтобы получить свои финансы, вкладчику нужно подождать две недели со дня наступления страхового случая, затем написать заявление в Агентство по страхованию вкладов. После этого остается подождать рассмотрения заявления, обычно этот процесс занимает не больше трех дней.

Страховые выплаты производятся по-разному, на получение денег влияет много внешних факторов. В случаях, когда сумма небольшая, вкладчик может рассчитывать на ее получение прямо в Агентстве, если размер выплат значителен, тогда Агентство назначает уполномоченные банки, через которые будет проводиться платеж.

Финансовую базу составляют в основном денежные средства Фонда страхования вкладов. Средства Фонда на 1 апреля 2017 года составляют 40,5 млрд. рублей. Формируется данный Фонд за счет государства и Агентства по страхованию вкладов.

Страховые взносы должны оплачивать совершенно все банковские учреждения в одинаковом процентном соотношении. Такие платежи проводятся банками каждый квартал. Ставку, которые должны платить банки, обозначает Агентство. В нынешнее время процент по обязательных платежам немного поднялся и составляет 0,15% от размера существующих страхуемых депозитов в банковском учреждении за каждый квартал.

Многие после отзыва лицензии бросаются в банк, требуя вернуть свои деньги. Паника, штурм офисов банка — они не приведут ни к чему хорошему. Ваша задача ждать и быть в курсе событий.Штурм банка не обернется ничем. В банке денег уже нет.

Нужно ждать 7 дней минимум. Именно в течение этого времени АСВ публикует в прессе сообщение о том, какой банк будет выплачивать старховкуВыплата страховых возмещений производится банком агентом. Это специальный банк, в который АСВ перечисляет страховку.

Он должен иметь много филиалов и должен быть готов к наплыву посетителей. Не нужно мчаться в первый же день забирать свои денежки, стоять в очередях. Нужно быть спокойным — вы можете написать заявление в течение 2х лет после отзыва лицензии у банка

Через несколько дней просто идем и пишем заявление. Не забудьте взять с собой паспорт. Деньги можно получить в день обращения. Если же вы не согласны с размером компенсации, то нужно будет предоставить дополнительные документы в АСВ.

Какой вклад банка ВТБ открыть пенсионеру в Москве

Если у вас в одном банке несколько вкладов на более 1400 тыс. рублей, вы получите максимум 1400 тыс. рублей.Вклады до 1400 000 рублей застрахованы государством — это верное утверждение. Но есть одна оговорка.

Общая сумма вкладов до 1400 тыс рублей в одном банке застрахована государством. Т.е. если вы сделали 10 вкладов на 1400 тыс. рублей в одном банке и они застрахованы, то вы получите максимум 1400 тыс. рублей. Данное правило касается и филиалов банка. Т.е. имя банка — это один банк. Без разницы — в каких филиалах вы сделали вклады. Максимум вы получите 1400 тыс. рублей.Еще ряд нюансов

- Хочу обратить внимание, что валюта страхового возмещения всегда рубли. Без разницы, в какой валюте у вас был открыт вклад. Перевод валюты во вклад происходит по курсу ЦБ на день отзыва лицензии.

- Денежные средства на дебетовых картах защищены. Если у вас была зарплатная или дебетовая карта, и у банка отнята лицензия, то денежные средства вам возместят. Деньги на карте являются вкладом и на них распространяется страховка по вкладу.

- Денежные средства ИП защищены наравне с средствами физлиц. На них дейтсвуют те же правила возможещения

Количество вкладов, которые можно открыть в одном банке, ничем не ограничивается. Их может быть хоть десять, хоть сто. Другой вопрос в целесообразности большого числа открытых вкладов в одной финансовой организации.

В случае, если клиент планирует завести в одном банке несколько депозитов (к примеру, один долгосрочный, другой краткосрочный), необходимо будет учесть максимальный размер страховой суммы по вкладам в банках. Из этого следует, что сумма вложенных под проценты средств для всех активных вкладов в определённой финансовой организации должна быть равна либо меньше 1 400 000 руб. Тогда при отзыве у банковской организации лицензии, а также при её банкротстве, клиент получит всю застрахованную сумму целиком.

При желании открыть нескольких крупных депозитов, делать это лучше в разных банковских организациях. Если, конечно, предполагается отдать под процент свыше 1,4 миллиона руб.

Оформить депозиты для физических лиц можно в отделениях или через Интернет.

В отделении

Если вы еще не зарегистрированы в Интернет-банке Совкомбанка, то придется посетить отделение банка.

- 1. Обратитесь в любой из ближайших офисов Совкомбанка. При себе надо иметь паспорт РФ.

- 2. Операционист поможет заполнить необходимые документы.

- 3. Внесите деньги на счет.

- 4. Вклад открыт!

Через Интернет

Если вы уже зарегистрированы в Интернет-банке Совкомбанка, то открыть вклад можно не выходя из дома.

1. Если свободных средств нет и надо снимать деньги со счета в любое удобное время, то клиенты, в том числе и пенсионеры, могут открыть вклад «Комфортный» или Накопительный счет, чтобы и проценты «капали», и деньги были всегда под рукой.

2. Если есть довольно крупная сумма, которая не понадобится в ближайшее время, и надо получить максимальный процент, то, скорее всего, выбор падет на вклад «Выгодный» или «Время роста» (см. вклады под самые большие проценты здесь {amp}gt;{amp}gt;).

3. Если вы намерены копить деньги, время от времени переводя деньги на счет, то можно выбрать вклад «Пополняемый» (см. самые выгодные пополняемые вклады — обзор {amp}gt;{amp}gt;).

Надо сразу отметить, что есть возможность получить надбавку к процентной ставке в рублях. Для этого надо оформить дебетовую Мультикарту ВТБ и подключить опцию «Сбережения». В этом случае, вам будет начислена надбавка к ставке в размере 0,5%, 1,0% или даже 1,5 % годовых. При этом величина надбавки напрямую зависит от суммы трат по Мультикарте в месяц: больше 5 000, 15 000 или 75 000 в месяц.

Понятно, что максимальную надбавку в 1,5% годовых сможет получить далеко не каждый вкладчик, ведь для этого надо тратить по 75 000 рублей в месяц. Но на 0,5-1,0% вполне может рассчитывать семья даже с самым скромным бюджетом.

Смотрите самые выгодные вклады для пенсионеров – обзор {amp}gt;{amp}gt;

Физические лица, в том числе пенсионеры, сегодня могут открыть депозит ВТБ Банка в Москве следующими способами:

- — В интернет-банке. После открытия вклада вы можете получить договор в любом отделении банка при предъявлении документа, удостоверяющего личность.

- — В любом отделении банка при предъявлении документа, удостоверяющего личность.

О банке

Банк ВТБ — универсальный коммерческий банк c государственным участием. Более 60% принадлежит государству. Головной офис банка находится в Москве, зарегистрирован банк в Санкт-Петербурге. ВТБ – один из лидеров в стране по величине активов и размеру уставного капитала. За последние несколько лет банк присоединил к себе Банк Москвы и ВТБ 24.

Все вклады ВТБ застрахованы. Возмещение по вкладам, если наступил страховой случай, выплачивается в размере 100% суммы депозитов в банке, но не более 1 400 000 рублей.

Все их можно открыть в Интернет-банке ВТБ-онлайн или в отделении банка.

Страхование валютных вкладов

Валютные банковские депозиты также защищены ССВ, как и рублёвые. При банкротстве кредитной организации АСВ произведёт компенсационные выплаты для валютного вклада в рублёвом эквиваленте по тому курсу, который был установлен Банком России во временной период наступления страховой ситуации.

Небольшой пример для наглядности: человек оформил валютный депозит на сумму 15 тыс. долларов на момент времени, когда его курс составлял 30 рублей за доллар. Рассчитываем рублёвый эквивалент такого вклада: 15000 × 30 = 450 тыс. руб. Спустя какое-то время финансовая структура, в которой оформлялся депозит, объявляет о банкротстве. Курс доллара к рублю на этот момент — 40 рублей за доллар. Отсюда получаем размер страховой компенсации в рублях: 15000 × 40 = 600 тыс. руб.

Что касается предельной суммы, выплаченной по валютному депозиту, то она будет равна эквиваленту в 1,4 млн руб. Здесь важно запомнить, что расчёт будет производиться по курсу валют на момент возникновения страховой ситуации, а не момент оформления вклада.

Основные рекомендации вкладчикам

Желающим оформить вклад в каком-либо банковском учреждении будут полезны следующие простые рекомендации:

- Самое важное при открытии банковского вклада — тщательный выбор и оценка той финансовой организации, куда будут переданы средства под процент. Обязательно выбирать только надёжные и проверенные банки, имеющие крупные собственные активы. Также необходимо убедиться, что выбранная кредитная организация входит в реестр застрахованных банков по вкладам (важно обязательно искать актуальные данные на сегодняшний момент). Как правило, все крупнейшие финансовые организации являются участниками ССВ. Не следует открывать вклад в малоизвестной организации, предлагающей более высокий процент, поскольку риск лишиться собственных средств будет очень велик.

- Не стоит открывать депозит в размере больше 1,4 млн руб. в одной банковской организации. Если есть желание вложить большую сумму, то лучшим решением станет разделение всего бюджета на несколько частей и открытие нескольких вкладов в разных финансовых организациях. Например, нужно вложить под процент 2 млн рублей. Лучше будет открыть два вклада по 1 миллиону в двух разных банках.

- Если депозит был открыт через онлайн-приложение кредитной организации, нужно будет получить из этого учреждения выписку, подтверждающую размещение суммы на счёте. У клиента обязательно должен быть письменный договор.

- В случае пополнения вклада важно обязательно запросить у банковского служащего приходные кассовые ордера, содержащие информацию о номере и валюте счёта.

Следуя этим основным рекомендациям при открытии вклада, можно не переживать за сохранность собственных средств.

Если банк, в котором вы оформляли депозит потерял лицензию, не стоит паниковать. В течение 14 дней там назначается временное руководство, а также банк-агент, который будет заниматься возвратом средств.

Сообщение о том, к кому перешли обязательства организации, в которой вы обслуживались ранее, появится на её официальном сайте, а также на сайте АСВ. После этого вам нужно будет обратиться в ближайшее отделение укаанной компании с документом, удостоверяющим личность и банковским договором на открытие.

Если вы в этом же банковском учреждении оформляли кредит, то ваши обязательства будут уменьшены на размер вашего депозита, и также перейдут к банку-агенту. При этом вам могут предложить погасить задолженность досрочно на льготных условиях, например, под сниженную ставку.

Для заемщиков: важно, что пока вы не получите новые реквизиты, следует воздержаться от выплат, потому как деньги могут уйти “в никуда”. Если вы все же хотите сделать очередной платеж по вашему займу, обязательно сохраняйте чек, подтверждающий данную операцию.