Когда вы совершаете покупки в Интернете на сайте dōTERRA Europe, вас могут попросить пройти дополнительную проверку при совершении платежей.

Наиболее распространенным примером является 3D Secure (3DS), когда банк или платежный сервис просит держателя карты пройти дополнительный шаг безопасности для завершения транзакции.

- Что же такое 3D Secure?

- Использование действительных данных кредитной карты

- Общие шаги по устранению неполадок

- Что означает 3D Secure (3DS)?

- Какие типы шагов аутентификации можно ожидать?

- Как 3DS может повлиять на меня при покупке через Интернет?

- Повлияет ли это на мой шаблон или заказ в рамках LRP?

- Как это повлияет на другие счета, по которым я плачу?

- Мне не пришло уведомление с запросом на прохождение проверки 3D Secure для подтверждения.

- Мой платеж по-прежнему не проходит. Что можно сделать?

- Как dōTERRA обеспечивает безопасность моих платежей?

- Почему проверку 3DS нужно проходить не на всех сайтах?

- Почему сохраненная информация о платежной карте была удалена из моей учетной записи?

- Характерные для рынка проблемы с платежами

- Как я узнаю, что моя карта была успешно аутентифицирована?

- Что такое EMV® 3-D Secure (3DS)?

- Как мне определить, как выглядит EMV® 3-D Secure (3DS), когда я совершаю покупки онлайн?

- Что делать, если авторизация не прошла или я получил сообщение об ошибке?

- Что если я не получил SMS/текстовое сообщение с одноразовым паролем?

- Какова стоимость аутентификационного SMS? Кто оплачивает этот сбор?

- Пока я нахожусь за границей, я все равно буду получать SMS для онлайн аутентификации? Кто оплатит комиссию за это?

- Что происходит, когда истекает срок действия моей карты?

- Что произойдет, если я отменю свою карту, а затем получу новую с другим номером счета?

- Я бы хотела купить что-то в интернете, но у меня нет мобильного телефона с собой или разряжена батарея. Как мне подтвердить свою личность?

- Я использую свою дебетовую/кредитную карту, чтобы оплачивать некоторые счета онлайн автоматически каждый месяц. Сейчас мне придется каждый раз подтверждать свою личность при оплате?

- Я регулярно делаю покупки на определенном веб-сайте. Мне придется каждый раз подтверждать свою личность и платежные данные в будущем?

- У моего телефона нет сканера отпечатков пальцев, но есть передняя камера. Как я могу подтвердить свою личность во время мобильных или бесконтактных платежей в магазине?

- Теперь ли SCA единственная причина отказа в оплате моей карты?

- Какие страны будут применять PSD2 SCA?

- Принимают ли другие страны и банки за пределами *ЕС, **ЕЭЗ, ***СТС PSD2 и / или SCA?

- Защита интернет-покупок от мошеннических операций

- Каковы основные изменения в протоколе EMV 3DS?

- Повышение безопасности онлайн-платежей

- Имеет ли значение, какая версия EMV 3DS используется для выполнения требований PSD2 SCA?

- Эволюция 3D Secure

- Что такое 3D Secure 2.3?

- Особенности 3DS 2.3

- Что такое PSD2 и SCA

- Что такое 3D Secure?

- Как работает технология 3D Secure и какие принципы ей лежат в основе?

- Что означает 3D Secure на банковской карте и как это влияет на безопасность платежей?

- Как подключить протокол безопасности 3D Secure к своей платежной карте?

- Как отключить технологию 3D Secure с платежной карты, если это необходимо?

- Как работает безопасный протокол 3D Secure для платежных систем Visa и Mastercard?

- Что такое эквайер, процессинг и как они связаны с технологией 3D Secure?

Что же такое 3D Secure?

Технология 3D Secure, также известная как 3DS, представляет собой форму проверки платежа, введенную основными брендами карт (такими как Visa, MasterCard, American Express и т. д.) для повышения безопасности покупок в Интернете.

При оформлении заказа dōTERRA держателю карты может быть предложено пройти дополнительный шаг безопасности. Запрос на прохождение проверки может отличаться в зависимости от банка и платежного сервиса, но чаще всего это уведомление от вашего

банковского приложения или текстовое сообщение.

https://youtube.com/watch?v=p_M_vXobT74%3Frel%3D0

Использование действительных данных кредитной карты

При оплате онлайн с помощью кредитной карты возникают общие проблемы, иногда мелкие детали, которые влияют на успех платежа.

Видео в этом разделе содержит полезные советы по использованию и добавлению кредитной карты, чтобы оформлять заказ было еще легче!

https://youtube.com/watch?v=El2GMjFHmgM%3Frel%3D0

В процессе завершения онлайн-заказа вам будет предложено пройти этап проверки 3DS.

https://youtube.com/watch?v=TFP6WfLAfvk%3Frel%3D0

Общие шаги по устранению неполадок

Данные карты: Проверьте, правильно ли вы ввели данные карты.

Настройки карты: Свяжитесь с банком, чтобы убедиться, что компания dōTERRA авторизована в качестве онлайн-продавца для вашего счета и что ваш банковский счет может проводить операции в евро.

Устройства: Выключите блокировщик всплывающих окон, так как это может остановить проверку. Вы также можете попробовать оформить заказ на другом устройстве. Иногда другое программное обеспечение может влиять на процесс проверки

3DS.

Личная информация и платежные реквизиты: Убедитесь, что вся личная информация и платежные реквизиты, например имя и адрес, соответствует информации, которую вы указали в банке.

Специальные символы: Система dōTERRA придерживается международных правил, поэтому она не поддерживает специальные символы, такие как точки, ударения, умлауты, дефисы или любые другие знаки препинания. Используйте текст без

специальных символов. Цифры можно использовать любые.

Использование приложения: Проверьте свое банковское приложение на наличие уведомлений. Некоторые уведомления не отображаются, если ваше приложение не было открыто до оформления заказа.

Лимиты карты: Проверьте любые дневные, недельные и месячные лимиты или лимиты на покупки в Интернете по платежным картам. Обычно это можно сделать в вашем банковском приложении. Не забудьте проверить все платежные карты,

используемые вами и другим лицом.

Оформление заказа для других: Если у вас есть письменное разрешение (раздел 5D документа «Руководство по политике») на

использование карты другого участника или оформление заказа для кого-то еще, вы должны использовать только платежные данные владельца карты. Не добавляйте данные владельца счета в данные чужой карты.

Что означает 3D Secure (3DS)?

Проверки 3DS являются наиболее распространенной формой дополнительных проверок безопасности для подтверждения онлайн-платежей. Банки и другие интернет-магазины могут называть это дополнительной проверкой, строгой аутентификацией клиентов (SCA),

двухфакторной аутентификацией или другим аналогичным названием.

Какие типы шагов аутентификации можно ожидать?

Типы аутентификации различаются в зависимости от банка, но чаще всего это уведомление от вашего банковского приложения или код безопасности, отправленный в текстовом сообщении. Однако это также может быть определенный PIN-код, пароль, отпечаток

пальца или другое биометрическое опознавание. Обратитесь в свой банк, чтобы узнать, какие шаги относятся к вам.

Как 3DS может повлиять на меня при покупке через Интернет?

При оформлении онлайн-заказа требуется подтверждение держателя кредитной карты, а не владельца учетной записи dōTERRA.

Дополнительная проверка не применяется к онлайн-платежам на основе подписки, например автоматические заказы в рамках Программы поощрения лояльности (LRP). Однако если вы хотите обработать стандартный заказ, заказ для регистрации или разовый заказ

в рамках LRP, то он классифицируется как отдельная онлайн-транзакция и может потребовать проверку 3DS.

Повлияет ли это на мой шаблон или заказ в рамках LRP?

3DS потребуется при редактировании существующих шаблонов LRP, добавлении новых или дополнительных платежных карт либо при настройке новых шаблонов. Если у вас есть более одной кредитной карты в существующем шаблоне, прохождение проверки 3DS

потребуется каждый раз при смене карты.

При сохранении новой карты ваш банк может отправить вам запрос на аутентификацию на сумму 0,00 евро или 0,00 фунта стерлингов. Это должно подтвердить, что плата не требуется, но ваше одобрение все равно потребуется.

Как это повлияет на другие счета, по которым я плачу?

Уведомление с запросом на прохождение проверки 3DS получит держатель карты, а не владелец учетной записи dōTERRA. Поэтому мы рекомендуем владельцам учетной записи и карты общаться при оформлении заказов в Интернете, чтобы поддерживать

осведомленность о покупках и обеспечивать более плавный процесс обработки заказа.

В соответствии с законами и политиками о защите данных нам требуется полное письменное и устное разрешение от держателя карты и владельца счета для подтверждения использования карт на разных учетных записях. Сотрудники отдела обслуживания

участников могут помочь вам с настройкой. Подробная информация о правилах доступна здесь.

Если вы оплачиваете заказ другого участника, не указывайте имя владельца счета при предоставлении данных карты. Сохраняйте платежные реквизиты держателя карты.

Мне не пришло уведомление с запросом на прохождение проверки 3D Secure для подтверждения.

Регистрация нового члена — это волнующее время, поэтому мы понимаем, что проблемы с оплатой здесь могут быть неприятными. Вот несколько идей, которые можно попробовать, если у вас возникли проблемы:

Мой платеж по-прежнему не проходит. Что можно сделать?

Ознакомьтесь с приведенными выше общими инструкциями по устранению неполадок, чтобы узнать о решениях наиболее распространенных проблем. Если у вас по-прежнему возникают проблемы, вам, вероятно, придется обратиться в свой банк напрямую. Именно

банк контролирует частоту проверок и обработку различных интернет-продавцов.

Вот некоторые другие варианты:

Как dōTERRA обеспечивает безопасность моих платежей?

Наш пользовательский интерфейс предназначен для обеспечения безопасности ваших онлайн-транзакций.

В 2021 году dōTERRA перешла на другую платежную систему с более строгими правилами безопасности карт. Это означает, что мы полностью внедрили самые последние требования 3DS в соответствии с законами о платежах, принятыми Европейским Союзом,

действующими для всех стран Европейской экономической зоны (EEA).

Мы не принимаем предоплаченные карты или платежные карты без включенной технологии 3DS, чтобы вы могли полностью проверить заказы, которые вы оформляете, с самыми актуальными мерами безопасности.

В соответствии с нашими политиками мы также требуем полного письменного и устного разрешения от держателей карт и владельцев счетов при оплате заказов, отличных от ваших собственных. Чтобы сохранить это в архив, обратитесь к сотрудникам

отдела обслуживания участников, которые помогут вам.

Почему проверку 3DS нужно проходить не на всех сайтах?

На необходимость аутентификации могут повлиять несколько факторов. Некоторые банки требуют дополнительный шаг для транзакций на определенную сумму, если платежные карты добавляются в первый раз, случайным образом для проверки вашей активности

или это требуется по умолчанию для определенных компаний. В конечном счете, банк клиента должен определить, когда предъявляется проверка 3DS.

Почему сохраненная информация о платежной карте была удалена из моей учетной записи?

dōTERRA Europe стремится к безопасной обработке платежей, поэтому иногда, если ваша кредитная карта отклонена в Интернете, та же информация о карте может быть автоматически удалена из нашей системы, поэтому может потребоваться повторное

добавление в вашу учетную запись или шаблон LRP. Это законодательная мера безопасности, которая часто применяется при превышении лимита кредитной карты, если на карте не разрешены онлайн-покупки или когда транзакция заблокирована вашим банком. Мы

рекомендуем вам регулярно проверять свою учетную запись dōTERRA, чтобы убедиться, что ваши платежные реквизиты верны и актуальны.

Характерные для рынка проблемы с платежами

Несмотря на то, что существуют общие проблемы с оплатой, которые затрагивают все регионы, существуют также определенные рекомендации для конкретных рынков. Например, некоторые банки работают по-разному в разных странах или принимают больше мер

по предотвращению мошенничества.

Ознакомьтесь с таблицей ниже, чтобы узнать, есть ли какие-либо дополнительные шаги, которые мы рекомендуем для вашего рынка:

ВОСТОЧНАЯ ЕВРОПА (Румыния, Венгрия, Чехия, Словакия, Словения, Польша, Эстония)

Тенденции онлайн-платежей регулярно меняются в Восточной Европе из-за роста онлайн-бизнеса. Если вы не уверены, нужно ли вводить информацию о кредитной карте в Интернете, вы можете использовать PayPal или наиболее распространенные

онлайн-банки, которые предлагают одобрение для платежей с помощью технологии 3DS.Банки в этих странах могут блокировать необычные транзакции, например, когда вы делаете заказ в другой валюте. Обратитесь в свой банк, чтобы подтвердить авторизацию для будущих транзакций dōTERRA, или попробуйте использовать другую

карту.Подтверждение 3DS существует почти исключительно для банковских приложений, поэтому убедитесь, что уведомления вашего приложения включены, а банковскому приложению разрешено использовать ваши данные, если вы не совершаете покупки через

Wi-Fi.

ПОРТУГАЛИЯ, ФРАНЦИЯ

В этих странах банки гораздо строже относятся к онлайн-покупкам, поэтому многие интернет-продавцы могут быть автоматически заблокированы вашим банком. Мы предлагаем вам связаться с вашим банком напрямую, чтобы подтвердить, что dōTERRA

является получателем.Уведомления о проверке 3DS могут не появляться автоматически из-за различных процессов аутентификации, поэтому убедитесь, что вы открыли свое банковское приложение, прежде чем завершить онлайн-заказ.Банки и платежные приложения могут хранить разные версии вашего имени, если оно длинное. Дважды сверьте эту информацию с картой, которую вы используете, и введите действительное имя и адрес для выставления счетов.Использование платежных приложений или других надежных онлайн-банков — это хороший способ сделать ваши покупки в Интернете максимально комфортными.

ИТАЛИЯ

Онлайн-мошенничество и предоплаченные карты распространены в Италии, поэтому dōTERRA принимает только кредитные и дебетовые карты с включенной аутентификацией 3D Secure. Это делается для того, чтобы мы могли проверить ваши платежи и

максимально обезопасить вас. Хорошие альтернативы платежам включают PayPal или другие банковские онлайн-карты, совместимые с аутентификацией 3DS.

ШВЕЙЦАРИЯ, ГЕРМАНИЯ И НИДЕРЛАНДЫ

Онлайн-платежи в этих странах могут потребовать более строгой проверки, поскольку они дважды проверяют любые онлайн-платежи, которые не являются местными, поэтому обязательно уточните в своем банке, включена ли технология 3DS на вашей

карте.Банки в Нидерландах и Швейцарии имеют строгие правила электронного мандата, поэтому онлайн-регистрация для платежей с помощью безакцептного списания средств может быть запрещена. Возможно, вам придется настроить это лично в вашем банке,

чтобы авторизовать dōTERRA для вашего счета.Если вы используете iDEAL в качестве способа оплаты, проверка 3DS выполняется по электронной почте со строгими 15-минутными временными рамками, поэтому обязательно проверяйте папки «Входящие» и «Спам» на наличие уведомлений.

Как я узнаю, что моя карта была успешно аутентифицирована?

В случае неудачной аутентификации платежа вы получите уведомление в приложении.

Что такое EMV® 3-D Secure (3DS)?

EMV 3DS — это новый отраслевой стандарт и протокол для отправки данных розничными торговцами картовым эмитентам во время так называемой транзакции «не прикладная карта», чтобы бороться со случаями ложных отказов и уменьшить мошенничество при «не прикладной карте», обеспечивая при этом лучший опыт для клиентов. EMV 3DS актуален для всех покупок с использованием «не прикладной карты», включая повторяющиеся платежи и оплату картой на файле.

Как мне определить, как выглядит EMV® 3-D Secure (3DS), когда я совершаю покупки онлайн?

У крупных схем кредитных карт и банков есть свои продукты EMV® 3-D Secure (3DS).

Что делать, если авторизация не прошла или я получил сообщение об ошибке?

Для подтверждения платежа держатель карты отвечает на запрос от своего банка и предоставляет дополнительную информацию. Это может быть что-то, что вы знаете (например, ПИН-код), что-то, что вы используете (например, карта, телефон) или что-то, что является частью того, кем вы являетесь (например, ваш отпечаток пальца).

Если не удалось пройти аутентификацию платежа, вы должны связаться с номером обслуживания клиентов вашего финансового учреждения, который обычно указан на задней стороне вашей карты или на их веб-сайте. Сообщите представителю службы поддержки клиентов текст сообщения, который вы получили.

Что если я не получил SMS/текстовое сообщение с одноразовым паролем?

Если ваш финансовый институт использует SMS/текстовые сообщения для аутентификации, вам нужно связаться с службой поддержки вашего финансового института, номер которой обычно находится на обратной стороне вашей карты.

Какова стоимость аутентификационного SMS? Кто оплачивает этот сбор?

Стоимость SMS и ее оплату определяют банки-эмитенты, как и в случае обычных уведомлений. Пожалуйста, ознакомьтесь с условиями вашего банка относительно этой услуги.

Пока я нахожусь за границей, я все равно буду получать SMS для онлайн аутентификации? Кто оплатит комиссию за это?

Вы все равно будете получать SMS для онлайн аутентификации, пока вы находитесь за границей. Комиссия за SMS и ее оплата определяются банками-эмитентами, как и в случае обычных уведомлений.

Что происходит, когда истекает срок действия моей карты?

Вы должны получить новую карту от вашего эмитента карты, и они обычно автоматически обновят эту информацию в вашем профиле.

Однако, возможно, потребуется обновить номер карты/пароль на файле, если вы используете эту услугу с Pipedrive.

Что произойдет, если я отменю свою карту, а затем получу новую с другим номером счета?

Пожалуйста, обратитесь к эмитенту вашей карты относительно точного процесса, который также зависит от используемых вами услуг.

Например, вам может потребоваться зарегистрировать новую карту в их программе аутентификации или добавить данные новой карты в свой кошелек или обновить учетные данные в Pipedrive и других онлайн-торговцах, которыми вы пользуетесь.

Я бы хотела купить что-то в интернете, но у меня нет мобильного телефона с собой или разряжена батарея. Как мне подтвердить свою личность?

Если ваш метод верификации зависит от использования мобильного телефона, то вы не сможете выполнить Strong Customer Authentication в данный момент и процедура оплаты потерпит неудачу.

Я использую свою дебетовую/кредитную карту, чтобы оплачивать некоторые счета онлайн автоматически каждый месяц. Сейчас мне придется каждый раз подтверждать свою личность при оплате?

Повторяющиеся платежи не требуют верификации каждый раз, независимо от того, одинаковая ли сумма или она разная. Только первый платеж – при настройке регулярных платежей – потребует SCA для верификации вашей личности и подтверждения платежа.

Также вам следует иметь соглашение между вами и продавцом, которое уточняет причину платежа и сумму платежа (или оценку, если точная сумма неизвестна).

Я регулярно делаю покупки на определенном веб-сайте. Мне придется каждый раз подтверждать свою личность и платежные данные в будущем?

Решение о том, будут ли использоваться возможности PSD2, например, предложение держателям карт составить «разрешенный список» доверенных ритейлеров, где вам не всегда нужно проходить аутентификацию, зависит от банка-эмитента.

Они также могут принять решение установить индивидуальные правила касательно того, какие ритейлеры или продукты и услуги квалифицируются для добавления в «разрешенный список», или же требовать дополнительной аутентификации только для платежей ниже определенного порога у ритейлеров, включенных в разрешенный список.

У моего телефона нет сканера отпечатков пальцев, но есть передняя камера. Как я могу подтвердить свою личность во время мобильных или бесконтактных платежей в магазине?

Вместо сканера отпечатков пальцев аутентификация платежей может быть настроена на другие методы, такие как блокировка экрана, PIN-код и распознавание лица или аутентификация в приложении.

Это зависит от настроек вашего кошелька и банка.

Теперь ли SCA единственная причина отказа в оплате моей карты?

Зависит. Когда дебетовая/кредитная карта используется для онлайн-оплаты, в процессе оплаты участвует много сторон: выпустивший банк, переключатели, платформа обработки, аквайринговый банк и платформа для торговцев, сети карт и сами держатели карт.

Могут быть разные причины, по которым платеж не проходит.

Какие страны будут применять PSD2 SCA?

*EU – Европейский союз: Австрия, Бельгия, Болгария, Хорватия, Республика Кипр, Чехия, Дания, Эстония, Финляндия, Франция, Германия, Греция, Венгрия, Республика Ирландия, Италия, Латвия, Литва, Люксембург, Мальта, Монако, Нидерланды, Польша, Португалия, Румыния, Словакия, Словения, Испания и Швеция

**EEA – Европейская экономическая зона: ЕС + Исландия, Лихтенштейн и Норвегия.

***CTC – Страны с контрактами на переходный период: Великобритания – 14 сентября 2021 года и Швейцария – Дата определится позже

**** Примечание: Франция отложила применение до 01 апреля 2021 года

Принимают ли другие страны и банки за пределами *ЕС, **ЕЭЗ, ***СТС PSD2 и / или SCA?

PSD2 — это набор законов и правил, который применяется только к *EU, **EEA, ***CTC.

SCA с использованием EMV® 3-D Secure принимается банками по всему миру. Однако это на усмотрение выпустившего карту Банка и не является национальным или международным законом за пределами *EU, **EEA, ***CTC.

Если вашего вопроса нет в списке, рекомендуем связаться с финансовым учреждением, которое выпустило вашу карту, так как только они имеют информацию, специфичную для вашего аккаунта. Обычно на обратной стороне карты есть номер службы поддержки клиентов вашего финансового учреждения.

Узнайте о программном обеспечении управления клиентами

Чтобы использовать аутентификацию по протоколу 3DS 2.0, у вас должны быть соответствующие разрешения. В случае сомнений обратитесь к сотруднику банка.

1 Клиент формирует заказ и подтверждает его.

2 После подтверждения заказа клиентом, система магазина регистрирует заказ в платежном шлюзе.

3 Платёжный шлюз возвращает ответ на запрос регистрации заказа.

4

Оплата заказа. Этап 1.

Продавец отправляет в платёжный шлюз запрос оплаты заказа (или осуществление перевода денежных средств).

На этом этапе происходит инициирование операции 3DS версии 2.0.

Для переадресации клиента на страницу магазина после проведения оплаты заказа ссылку переадресации необходимо передать в параметре threeDSVer2FinishUrl.

5 Платёжный шлюз проверяет на сервере 3DS возможность проведения аутентификации клиента по протоколу 2.0.

6

Платёжный шлюз отправляет мерчанту ответ на запрос, сделанный на шаге 2, при этом в ответе, в том числе, возвращаются следующие параметры:

is3DSVer2 — флаг возможности проведения аутентификации 3DSv2 (true/false);threeDSServerTransId — идентификатор транзакции, присвоенный сервером 3DS.threeDSMethodURLServer — адрес сервера 3DS для сбора данных о браузере.threeDSMethodURL — (опционально) адрес сервера ACS для сбора данных о браузере.threeDSMethodDataPacked — (опционально) данные для сбора данных о браузере на ACS.

7 Мерчант в отдельном iframe методом POST вызывает threeDSMethodURLServer, используя значение, полученное из ответа на запрос оплаты заказа. Это позволяет серверу 3DS собрать данные о браузере клиента.

8

Если в ответе на запрос оплаты заказа пришли параметры threeDSMethodURL и threeDSMethodDataPacked, то мерчант в отдельном iframe методом POST вызывает threeDSMethodURL.

В этом методе необходимо передать значение, полученное из параметра threeDSMethodDataPacked, полученного в ответе на запрос оплаты заказа. При этом нужно его передать в параметре, который называется threeDSMethodData.

9

Оплата заказа. Этап 2.

При этом необходимо передать параметр threeDSServerTransId — идентификатор транзакции, который был создан сервером 3DS и возвращён на шаге 6.

Для переадресации клиента на страницу магазина после проведения оплаты заказа ссылку переадресации необходимо передать в параметре threeDSVer2FinishUrl.

10 Платёжный шлюз передаёт запрос аутентификации на сервер 3DS.

11 Сервер 3DS отправляет запрос аутентификации (AReq) на сервер ACS.

12 Сервер ACS отправляет ответ на запрос аутентификации (ARes) на сервер 3DS.

13 Сервер 3DS отправляет полученные данные в платёжный шлюз.

14

На этом шаге полученные от платёжного шлюза данные могут отличаться, в зависимости от того, необходимо ли клиенту проходить аутентификацию или нет.

Если клиенту не требуется проходить аутентификацию на ACS, от шлюза возвращается ответ на запрос оплаты заказа. В этом случае переходите к шагу 23 настоящей процедуры. Если клиенту требуется проходить аутентификацию на ACS, платёжный шлюз пришлёт платёжной странице ответ с данными перенаправления на ACS.

15 С платежной страницы происходит перенаправление на acsUrl с параметром creq=packedCReq.

16 ACS отображает пользователю страницу аутентификации (страницу прохождения «challenge»).

17 Клиент проходит проверку подлинности.

18 Сервер ACS проверяет подлинность аутентификационных данных.

19 Происходит обмен данными между серверами ACS и 3DS и подтверждение обработки результатов.

20 Сервер ACS перенаправляет клиента на страницу магазина.

21

Мерчант направляет в платёжный шлюз запрос finishThreeDsVer2.

22 Платёжный шлюз отправляет мерчанту ответ на сделанный запрос.

23 Мерчант делает расширенный запрос статуса заказа (getOrderStatusExtended ) в платёжный шлюз, чтобы выяснить состояние заказа.

24 Платёжный шлюз отправляет ответ на сделанный запрос.

25 Мерчант отображает клиенту страницу с результатом.

Общее число банковских платежных карт в Кыргызстане – около 6 млн 102,7 тыс., из них 2 682 465 (43,96%) работают по системе Visa. Согласно банковским отчетам, кыргызстанцы чаще всего приобретают авиабилеты, бронируют отели, покупают одежду в интернет-магазинах и оплачивают какие-либо услуги.

Какие услуги чаще всего оплачивают картой в КР%

Оплата коммунальных услуг8

Отели, хостелы, базы отдыха4

Магазины женской/мужской одежды3

Магазины семейной одежды3

Онлайн-покупки с помощью карт Visa так же популярны в Кыргызстане, как и во всем мире. Ведь электронная коммерция продолжает развиваться быстрыми темпами по всему миру, и многие потребители хотят быть уверенными в безопасности своих покупок и транзакций, которые все чаще происходят без физической карты.

Но совершать интернет-покупки стоит только на тех торговых площадках и маркетплейсах, которые верифицированы и доказали свою надежность, убедившись в безопасности платежей, чтобы не нарваться на интернет-мошенников.

Защита интернет-покупок от мошеннических операций

Технологии стремительно продвигаются вперед и предлагают все более технологичные решения. Так, например, всеми известный протокол 3D Secure вывел онлайн-безопасность покупок в интернете на новый уровень, создав следующее поколение протокола безопасности – EMV 3DS. Это поколение идентификации, которое делает электронную коммерцию по всему миру безопасной в реальном времени и которое сейчас используется в банковских картах.

EMV 3DS – это протокол безопасности, направленный на предотвращение мошеннического использования платежных карт путем проверки подлинности держателей карт.

Как рассказала начальник управления платежных систем банка «Бай-Тушум» Нурия Муслимова, 3D Secure – это протокол, который позволяет произвести дополнительную идентификацию владельца карты путем ввода 3D Secure-пароля, который приходит владельцу карты на телефон при оплате товара. Этим паролем владелец карты подтверждает, что именно он совершает данный платеж. Те, кто хоть однажды совершал онлайн-покупку в интернет-магазине, помнит, что во время использования 3D Secure система отображает фрейм или всплывающее окно для ввода пароля. Одноразовый пароль поступает через СМС на телефон.

После ввода пароля между интернет-магазином и процессинговым центром банка будет установлено дополнительно защищенное соединение и проведена идентификация введенных вами данных. Оплата покупки будет произведена только в случае получения интернет-магазином подтверждения от процессингового центра банка о том, что идентификация проведена успешно.

«Сейчас с появлением нового поколения 3D Secure cовершать покупки стало намного безопаснее и удобнее. EMV 3ds по усовершенствованным алгоритмам идентифицирует пользователя, что позволяет не вводить пароль постоянно при совершении покупки. Также новая версия протокола обеспечивает более безопасный канал обмена данными, осуществляет более точно аутентификацию покупателя и быструю оплату. Например, все карты Visa банка «Бай-Тушум» поддерживают протокол EMV 3DS по умолчанию, что позволяет совершать покупки в интернет-магазинах, где наличие поддержки данного протокола обязательно. Клиенту лишь необходимо проверить в банке, подключена ли услуга покупок в интернете. Будьте внимательнее», — рассказала специалист.

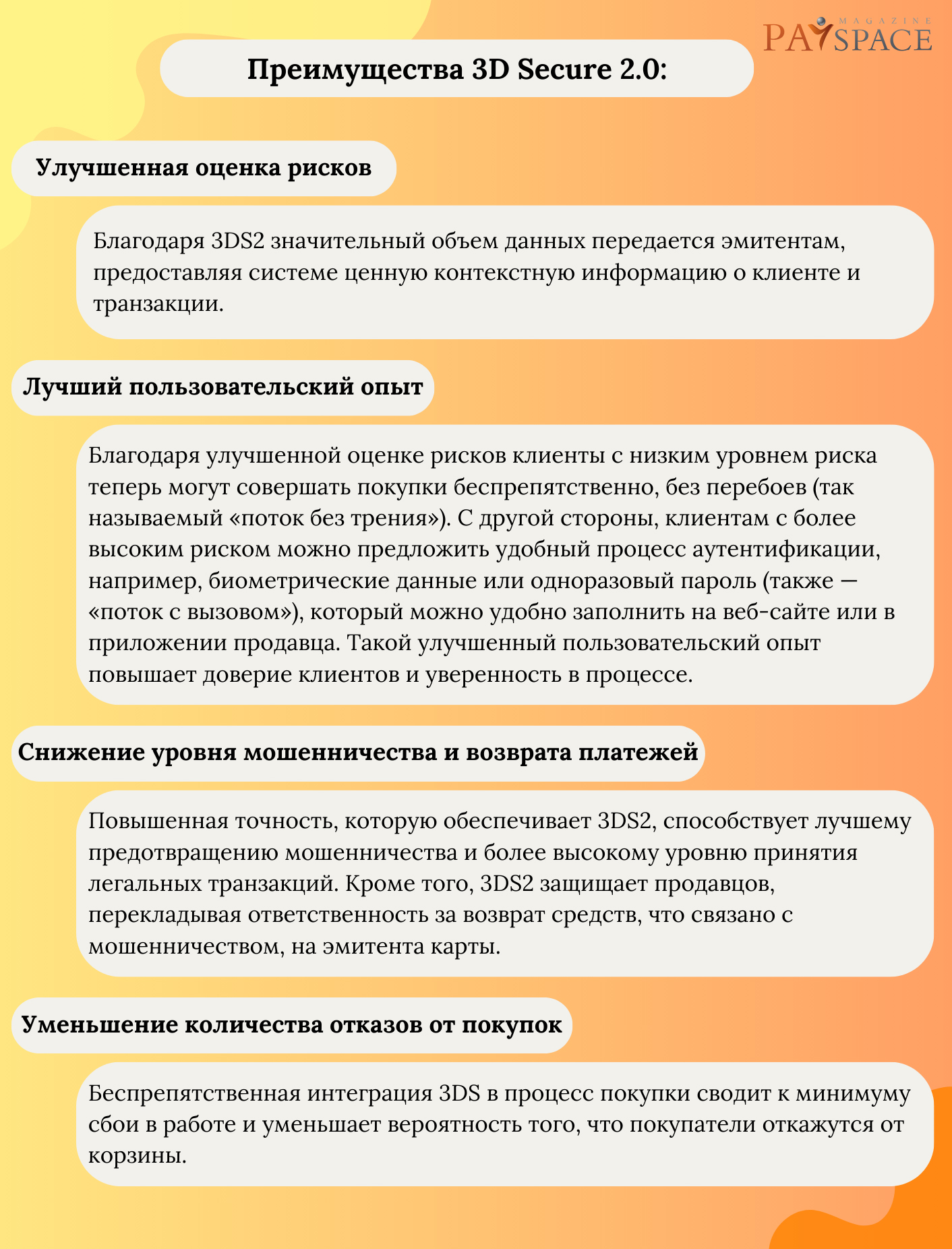

Каковы основные изменения в протоколе EMV 3DS?

Новая версия протокола 3DS разработана и управляется EWVCo. Протокол учел все недостатки и обеспечил рядом преимуществ:

1. Более повышенная безопасность

Помимо СМС с одноразовым паролем, EMV 3DS предоставляет более совершенные методы аутентификации, включая биометрические данные (например, скан отпечатков пальцев или распознавание лица), что повышает уровень безопасности онлайн-транзакций. Технология также позволяет получить пароль другими спобосами, например, через PUSH-уведомление или генерацию токена на другом устройстве.

2. Улучшенный пользовательский опыт

Новая версия стандарта стремится к улучшению пользовательского опыта. Вместо того чтобы требовать ввод пароля для каждой транзакции, технология может предоставить более быстрый и ненавязчивый процесс аутентификации.

3. Поддержка мобильных устройств

EMV 3DS лучше адаптирован к современным технологиям и устройствам, таким как мобильные телефоны и планшеты. Это позволяет обеспечивать безопасные транзакции в различных онлайн-средах.

4. Улучшенная аналитика и риск-оценка

Стандарт предоставляет более обширные данные для анализа и оценки риска, что помогает банкам и платежным системам более точно определять потенциальные мошеннические транзакции.

5. Глобальная поддержка

EMV 3DS является мировым стандартом, что обеспечивает его широкое принятие в различных странах и секторах.

В целом протокол разрабатывался с учетом современных требований к безопасности и удобства в онлайн-платежах с картами Visa, с целью обеспечить более эффективную защиту от мошенничества при одновременном повышении удобства для пользователей.

Есть тема? Пишите Kaktus.media в Telegram и WhatsApp:

+996 (700) 62 07 60.

В эпоху, когда онлайн-транзакции стали повсеместными, кибербезопасность приобретает первостепенное значение. Протокол предотвращения мошенничества EMV 3-D Secure и надежная аутентификация клиента (Strong Customer Authentication — SCA) — это два ключевых механизма, разработанные для повышения безопасности онлайн-платежей

Повышение безопасности онлайн-платежей

EMV 3-D Secure — это усовершенствованный протокол, предназначенный для аутентификации держателей карт во время онлайн-транзакций. Разработанный EMVCo, консорциумом, принадлежащим крупнейшим карточным сетям, включая Visa, Mastercard, American Express, Discover и JCB, EMV 3-D Secure имеет целью снизить уровень мошенничества в онлайн-транзакциях.

Это метод 2-факторной аутентификации, признанный Европейским банковским управлением (EBA) совместимым с SCA.

Приставка «EMV» указывает на Europay, Mastercard и Visa, — первичные разработчики стандарта. Аспект «3D» касается привлечения трех сфер (доменов):

Иными словами, это услуга, позволяющая проводить дополнительную проверку держателя карты при расчетах на сайтах, переводах в интернете (например, P2P) при условии, что ресурс поддерживает эту технологию. В этих операциях использование 3D Secure обязательно, так как это требование международных платежных систем.

«EMV 3DS — это протокол предотвращения мошенничества в электронной коммерции, который обеспечивает аутентификацию потребителей для покупок CNP (операции без наличия карты), не добавляя лишнего трения к процессу оформления заказа», — объясняют в EMVCo.

Стоит отметить, что в обычных транзакциях (осуществленных не по протоколу 3-D Secure) ответственность за мошеннические операции (в частности, за оплату крадеными картами) несет торговец — предприятие, на сайте которого был куплен товар или услуга. В случае применения 3DS ответственность переходит к эмитенту карты.

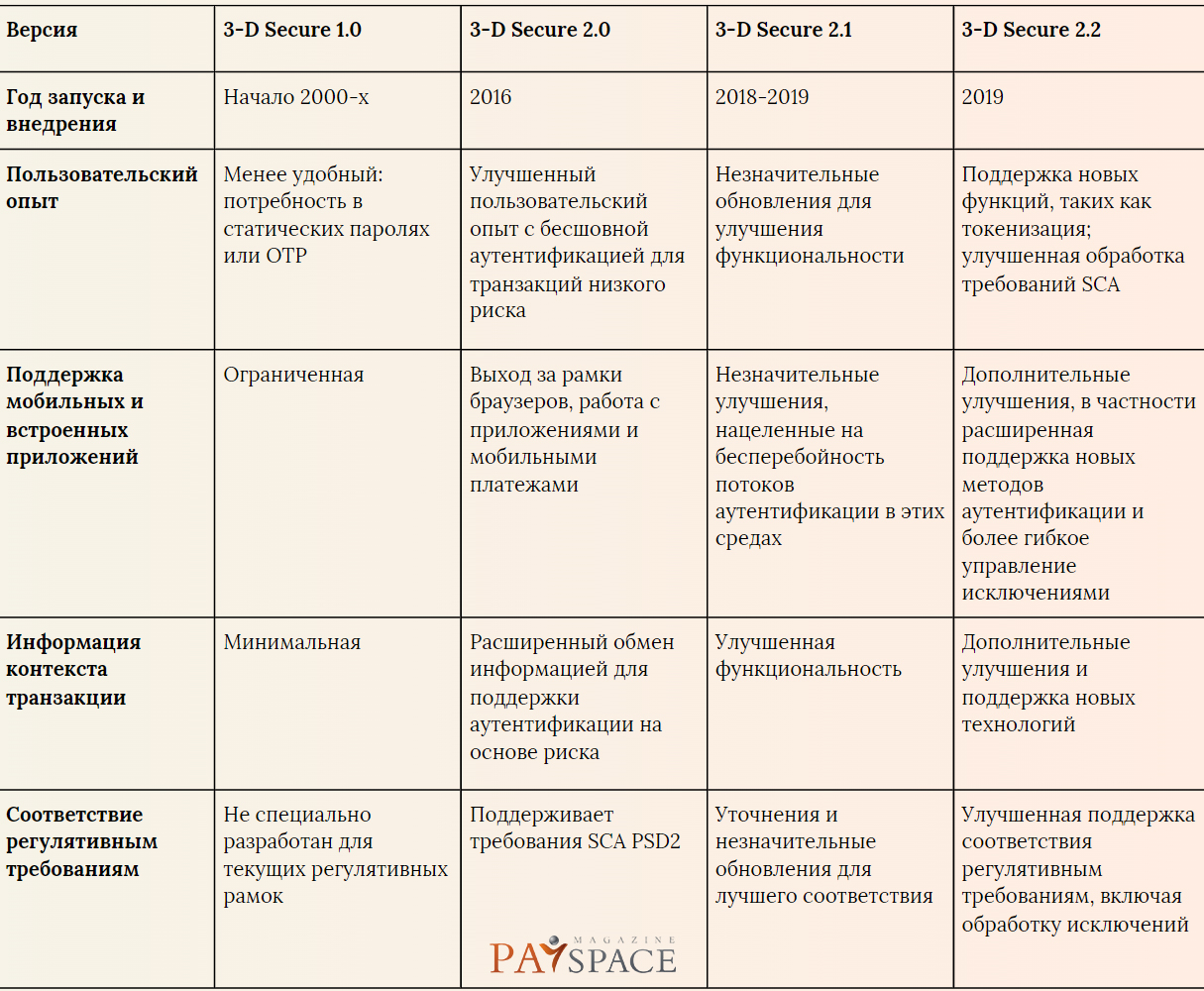

Существуют разные версии 3D Secure — от 1.0 до 2.3. С каждым обновлением система лучше справляется с анализом транзакций и предупреждением мошеннических действий, улучшает клиентский опыт и оптимизирует работу торговцев. В Украине уже все банки работают с новыми версиями EMV 3-D Secure. Например, «Пивденный» начал поддерживать версию 2.1 еще в 2020 году.

Имеет ли значение, какая версия EMV 3DS используется для выполнения требований PSD2 SCA?

Версии 2.0 и более новые поддерживают различные методы SCA, пытаясь обеспечить удобство для клиентов, ограничивая мошенничество путем обмена данными и анализа рисков транзакций, а также позволяют использовать исключения, изложенные в Регуляторных технических стандартах (RTS).

Хотя EMV 3DS 2.1 поддерживает SCA, EMVCo рекомендует рассмотреть версию 2.2 (или выше), чтобы получить доступ к оптимальной функциональности.

Эволюция 3D Secure

Протокол 3DS 1.0 имел ограничения для небраузерных транзакций электронной коммерции, то есть не был настроен на работу с мобильными платежами и приложениями. Протокол 3DS 2.0, которым управляют EMVCo и крупнейшие карточные сети, имеет целью улучшить общую производительность, предлагая последовательный пользовательский опыт на всех каналах и устройствах (выпущен в октябре 2016 года).

Правила PSD2 учитывают клиентский опыт, позволяя продавцам поддерживать скорость и удобство для пользователей; улучшает интеграцию с продавцами, уменьшая количество брошенных корзин и повышая безопасность без ущерба для удобства.

3DS 2.0 знаменует собой значительный скачок вперед по сравнению с 3DS1, которая была известна своей медлительностью, недостаточным удобством для пользователя и иногда негативным влиянием на доверие клиентов.

Что такое 3D Secure 2.3?

Основное внимание в новой версии уделяется значительному улучшению платежного опыта клиентов за счет создания гораздо более плавного процесса аутентификации. С 3DS 2.3 торговцы теперь могут обмениваться с банками-эмитентами большим объемом данных, включая детали транзакций, предпочитаемые способы оплаты, устройства клиентов, токены и многое другое. Этот избыток данных дает возможность эмитентам проводить более быструю и простую аутентификацию клиентов.

Имея полное представление о рисках транзакций, эмитенты могут применять соответствующий уровень аутентификации, что приводит к уменьшению трения и повышению скорости одобрения операций. Кроме того, для транзакций с повышенным риском (например, оплаты с новых устройств или на значительные суммы), 3DS 2.3 упрощает процесс обжалования, позволяя клиентам подтверждать транзакцию с минимальными трудностями.

Особенности 3DS 2.3

В отличие от предыдущих версий, 3DS 2.3 автоматизирует переход между приложением продавца и банковским приложением, когда требуется OOB-аутентификация. Это упрощает и значительно ускоряет процесс оформления заказа.

3DS 2.3 поддерживает привязку к устройству, что позволяет потребителям указать свои настройки для запоминания. Эта функция обеспечивает более быструю аутентификацию для будущих покупок, повышая удобство.

Один из таких методов — аутентификация FIDO — всемирно признанный подход, который позволяет пользователям подтверждать свою личность с помощью ключей безопасности или биометрических сканов (отпечатков пальцев, голоса, радужной оболочки глаза) вместо паролей. Торговцы могут использовать аутентификацию FIDO на веб-сайтах и в приложениях.

Читайте популярное: Влияние цифровой трансформации на бизнес-модели: возможности и препятствия

Что такое PSD2 и SCA

PSD2 — это набор законов и правил, директива Европейского Союза, направленная на повышение безопасности платежей, усиление защиты прав потребителей, а также содействие конкуренции и инновациям в сфере платежных услуг. Она была принята для обновления первой Директивы о платежных услугах с целью включения последних достижений в отрасли, в том числе интернет- и мобильных платежей.

В контексте EMV 3-D Secure, PSD2 играет важную роль в формировании стандартов безопасности и требований к электронным платежам.

Согласно PSD2, одно из ключевых требований — надежная аутентификация клиента (SCA), которая предусматривает, что электронные платежи в пределах Европейского экономического пространства должны быть аутентифицированы с помощью по крайней мере двух элементов:

Новые версии EMV 3-D Secure разработаны для удовлетворения этих требований SCA путем поддержки более динамичного взаимодействия между держателем карты и ее эмитентом.

Ознакомьтесь с другими популярными материалами:

Сколько украинцы потратили на online-покупки в 2023 году

Топ 9 трендов, которые повлияют на будущее платежей: отчет Mastercard

Какую систему налогообложения выбрать для маркетплейса в Украине

По материалам emvco.com, uk.wikipedia.org, help.sensebank.com.ua, solidgate.com, help.trustpayments.com.

11 сентября 20234 минуты на прочтение

Что такое 3D Secure?

3D Secure — это технология безопасности, предназначенная для защиты онлайн платежей. Эта технология используется для подтверждения легитимности операций с банковской картой в интернете. Её основная цель — обеспечить безопасность платежей и защиту от мошенничества.

Как работает технология 3D Secure и какие принципы ей лежат в основе?

3D Secure работает на принципах дополнительной аутентификации владельца карты во время онлайн-платежа. При совершении платежа с использованием 3D Secure, покупатель направляется на страницу своего банка, где ему необходимо ввести пароль или код, полученный по SMS. Это дополнительное подтверждение позволяет банку и платежным системам эффективно бороться с мошенничеством.

Что означает 3D Secure на банковской карте и как это влияет на безопасность платежей?

3D Secure на банковской карте означает, что ваша карта поддерживает эту технологию аутентификации. Когда вы совершаете онлайн-платеж, вас перенаправляют на страницу вашего банка, где вам предоставляются дополнительные средства проверки вашей личности. Это повышает безопасность платежей, так как мошенники сталкиваются с дополнительными сложностями при попытках несанкционированного доступа к вашим средствам.

Как подключить протокол безопасности 3D Secure к своей платежной карте?

Подключение 3D Secure к платежной карте происходит автоматически от банка-эмитента. Как правило, банк автоматически активирует эту функцию на вашей карте. Если у вас есть вопросы, вы можете связаться с банком и уточнить, активирована ли функция 3D Secure на вашей карте.

Как отключить технологию 3D Secure с платежной карты, если это необходимо?

Обычно вы не можете отключить 3D Secure с платежной карты, так как это предназначено для вашей безопасности. Однако, если у вас возникли какие-либо вопросы или проблемы с использованием 3D Secure, вы можете связаться с банком-эмитентом, чтобы получить дополнительную информацию.

Как работает безопасный протокол 3D Secure для платежных систем Visa и Mastercard?

Для платежных систем Visa и Mastercard 3D Secure работает путем добавления дополнительного слоя аутентификации и авторизации при онлайн-платежах. После того, как вы ввели данные своей карты на сайте магазина, вас перенаправляют на страницу вашего банка для подтверждения личности. Это может быть ввод пароля или кода, полученного на ваш телефон. Эта процедура защищает вас от мошенничества и несанкционированных транзакций.

Что такое эквайер, процессинг и как они связаны с технологией 3D Secure?

Эквайер и процессинг — это ключевые компоненты, обеспечивающие функционирование технологии 3D Secure. Эквайер — это организация, которая обрабатывает платежи, передавая информацию между банками, платежными системами и торговыми точками. Процессинг осуществляет техническую поддержку и обработку транзакций, включая проверку 3D Secure. Все эти компоненты совместно обеспечивают безопасность и эффективность онлайн-платежей.

Если при оплате через Google Pay платёжная страница расположена на стороне продавца, схема взаимодействия выглядит следующим образом.