Многие активы не учитывают в своей потенциальной доходности такой важный элемент, как сложный процент. Используя механизм капитализации, можно даже маленький капитал превратить в колоссальную сумму. Расскажем в статье, как работает сложный процент в инвестициях и в чем состоит его феномен.

- Сложный процент — что это такое

- «Простые» и «сложные» проценты по вкладам и депозитам

- Что кроется за «простой» платой?

- Надеемся, теперь вы разобрались!

- Начнём с того, что вообще такое проценты по кредиту

- Видите, как существенно отличаются подходы!

- Простые и сложные проценты по вкладам

- Понятие простых процентов и как они рассчитываются

- Как рассчитать сложный процент по вкладу

- В каких случаях используется начисление простых и сложных процентов?

- Сравнение методов сложных и простых процентов

- Простая и сложная ставка процентов

- Советы

- Популярные вопросы

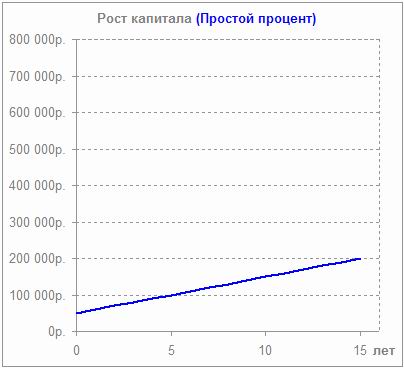

- Как работает и где используется

- Что же там со «сложными» начислениями?

- Сложный процент в инвестировании

- Реинвестиции дивидендов по акциям

- Реинвестирование облигаций

- Вложения в ETF или ПИФ

- Банковский вклад с капитализацией

- Формула сложного процента

- Делаем выводы

Сложный процент — что это такое

Простыми словами, сложный процент – это процент, который начисляется на начальную сумму вложений и на проценты, накопленные за предыдущие периоды.

Основное преимущество инвестиций со сложным процентом состоит в том, что регулярное реинвестирование прибыли увеличивает доходность финансового актива и позволяет заработать еще больше в будущем.

О том, что такое проценты по кредитным займам, известно всем. Но далеко не все знают, что они бывают разными и что от них напрямую зависит то, сколько своих кровно заработанных средств вы в итоге переплатите!

Но что делать, если вы не хотите регулярно вносить огромный платеж? Чтобы не столкнуться с проблемами — ознакомьтесь с нашим материалом для повышения своей финансовой грамотности!

Мы расскажем вам всё о 2 способах начисления процентов и подскажем, какой из них выгоднее. Гарантируем, что после внимательного изучения текста вы сможете рассчитать выплаты по интересующим вас предложениям самостоятельно — даже в банк идти не придётся 🙂

«Простые» и «сложные» проценты по вкладам и депозитам

Знали ли вы, что по вкладам тоже действуют две схемы начисления процентов? Они имеют точно такие же названия, как и кредиты, но совершенно обратную логику. Не перепутайте:

Получается, что в случае со вкладами клиентам выгоднее «сложная» схема с капитализацией, когда начисляются «проценты на проценты». Ведь только так сумма вклада будет расти быстрее, а значит увеличиться и доход вкладчика. Кстати, не забудьте о страховании вклада!

Что кроется за «простой» платой?

Это ставка, которая применяется к основной (фиксированной) сумме на время всего кредитования. Она накладывается именно на те средства, которые вы изначально взяли в займ на карту или наличными.

Проще говоря, вы берете кредиты и платите процент конкретно с тех сумм, которые вам одобрили «процентов на проценты» тут нет — что, конечно, ощутимо бережёт ваш бюджет 🙂

Давайте разберем это на примере! Например, ваш друг Григорий оформил сто тысяч в кредит на 2 года по годовой ставке 19% на карту, и при этом проценты у него простые. Мы за вас собрали данные и посчитали, сколько же по факту переплатит Гриша. Формула расчета представлена на картинке ниже.

Важно! При расчетах мы не учли надбавку за возможное страхование. Имейте это в виду.

Проводим несложные расчеты

Получилась вот такая цифра. Теперь давайте узнаем все о втором варианте и посчитаем их разницу.

Надеемся, теперь вы разобрались!

Запомните: в любых лицензированных банках любая ставка будет нормальной, без подводных камней и усложнений. А вот неофициальные организации часто проворачивают такие истории, из-за которых заемщики отдают все до последней копейки.

Если срочно нужны денежные средства, мы рекомендуем обращаться не в сомнительную контору, а в Почта Банк. У нас процентная ставка не только одобренная законом, но еще и выгодная — всего 4% с услугой «Гарантированная ставка»!

Листайте дальше, чтобы оформить заявку и заполнить анкету — получите от 20 000 до 5 миллионов от Почта Банка. Решения принимаем без промедлений!

Начнём с того, что вообще такое проценты по кредиту

Для тех, кто никогда не сталкивался с кредитными организациями, мы поясним этот момент 🙂

Проценты — это изначально предусмотренный платеж, который люди отдают за то, что распоряжаются банковскими средствами. Они являются обязательным условием договора и считаются в процентах за год.

Деньги в данном случае можно назвать товаром, который вы занимаете на определенный срок (с целью, например, сделать какую-нибудь покупку). За использование этого «товара» вы рассчитываетесь с банком.

Это как со съемной квартирой — пока вы там живете, вы вносите регулярный платеж арендодателю за пользование его жилой площадью, мебелью и бытовой техникой. Логично? Вполне!

И если с недвижимостью все кажется прозрачным, то с начислением процентов на кредиты не всё так однозначно, ведь они бывают «простыми» и «сложными». Давайте сравним оба этих варианта и узнаем, какой из них выгоднее и удобнее.На первый взгляд тема может показаться сложной, но мы постараемся рассказать все максимально просто 🙂

Видите, как существенно отличаются подходы!

В случае простых процентов Григорий переплатит 38 тысяч, а при сложных — 46 тысяч руб. Это на 8 000 больше, хотя условия в обоих ситуациях одинаковые. Разница лишь в схеме начисления. А если бы срок был больше (3 года и более), то и разница была бы ощутимее.

Но у нас есть хорошая новость! В нашей стране применяется только «простая» схема, ведь «сложная» незаконна. По статьям 317.1, 809 и 819 «Гражданского кодекса РФ» разрешено проводить начисления только на основной счет.

Но будьте осторожны, когда обращаетесь в Микрофинансовые организации или к частным кредиторам! Там вы вполне можете нарваться на запрещённый по закону тариф начисления процентов по карте, мелким шрифтом прописанный в договоре, и попасть на сумасшедшие деньги. Страхования на такие случаи не существует 🙁 Поэтому всегда читайте договор прежде, чем подписать его!

Уделите немного времени расчетам, и тогда будете уверены во всем на сто процентов 🙂

Простые и сложные проценты по вкладам

9 февр. 2015

Выгода

банковского вклада оценивается не только по процентной ставке. Большое влияние

на доходность депозита оказывает способ начисления процентов. В финансовой сфере существует понятие простого

и сложного процента. Когда применяется тот или иной метод расчета? Как

осуществляется начисление процентов по каждому способу? И какой метод выгоднее для

вкладчика?

Понятие простых процентов и как они

рассчитываются

Простые проценты – это проценты,начисляющиеся лишь на первоначальную величину вклада, независимо от количества

периодов и их продолжительности. Они считаются один раз по окончанию срока депозита.

Это обозначает, что сумма процентов за предыдущий период не учитывается при

расчете в следующем.

Метод расчета

простых процентов основан на принципе наращения денег по арифметической

прогрессии. Допустим, инвестор в начале года положил в банк депозит на сумму

100 000 руб. под 10% годовых:

Поскольку

банки указывают ставку за год, то чтобы определить доход за другой период

(к примеру, 3 месяца), применяя простую

ставку процентов, формула будет такой:

S = (P x I x Т / K) / 100, где:

S –

сумма насчитанных процентов (руб.);

P – начальная

сумма вложенных средств;

I –

процентная ставка за год;

Т – срок действия вклада в днях;

K – число

дней в году.

То есть при вкладе 100 000 руб. на 3 месяца под 10%

годовыхвычисление простых процентовбудет выполняться так:

(100 000 х 10 х 92 / 365) / 100 = 2520,55 (руб.).

Получается, что в конце срока вкладчик получит на руки внесенные

100 000 руб. плюс 2520,55 руб. дохода, т.е. 102 520,55 руб.

Как

рассчитать сложный процент по вкладу

В

отличие от простой ставки процентов,

сложная начисляется на постоянно растущую основу с учетом процентов, которые

начислены за предыдущие периоды. Иными словами проценты, полученные за

определенный период (неделю, месяц, квартал год) прибавляются к начальной сумме

вклада (капитализируются). А в следующем периоде они начисляются уже на всю эту

сумму вместе, и так каждую неделю, месяц или квартал.

Выходит,

что в отличие от модели простых

процентов, основа для начисления сложных будет расти с каждым новым периодом.

Ведь главная суть расчетов состоит в том, что выполняется начисление процентов

на процент.

Если

метод простых процентов основывается

на арифметической прогрессии, то сложных – на геометрической. Формула их расчета выглядит таким образом:

S = (PxIxJ / K) / 100, где:

P

– начальная сумма вложенных денег;

J – период,

за который проводится капитализация (дней);

Например, при первоначальном вкладе 100 000 руб. под 10%

с учетом ежемесячной капитализации за первый месяц (допустим, март) вкладчик

получит:

Чтобы увидеть эффект метода сложных процентов, нужно сравнить полученную сумму (102 541,79 руб.) с суммой, определенной путем расчета простых

процентов (102 520,55 руб.) при тех же условиях

(100 000 руб. под 10% на 3 месяца).

Получается, что во втором случае величина прибыли немного

больше. При этом существует прямая зависимость: чем больше срок вклада, тем

больше разница в доходах, рассчитанных разными способами.

В

каких случаях используется начисление простых и сложных процентов?

Формула простых процентов по вкладам применяется,

когда полученные проценты плюсуются к телу депозита лишь в конце периода или

совсем не прибавляются, а переводятся на другой счет. Формулу сложных процентов

используют, когда проценты насчитываются через равные временные промежутки

(месяц, квартал, год). Это означает проведение капитализации процентов (когда

проценты насчитываются на проценты).

Простые проценты используются в случаях оформления краткосрочных вкладов, период действия которых, в основном, меньше года. Метод

сложных процентов применяется при долгосрочных вкладах, которые открываются на

срок больше года.

Сравнение

методов сложных и простых процентов

Хранение

денег в банке с целью увеличения собственных накоплений называется наращением.

Даже при самом упрощенном примере начисление процентов происходит один раз в

год. Поэтому через год вкладчик закрывает депозит и забирает всю сумму плюс

начисленные проценты.

Наращение по простым процентам определяется

согласно формуле:

S = P (1 + ni), где:

P – начальная сумма вложенных денег;

n – количество этапов начисления процентов;

i – процентная ставка.

Величина

(1 + ni) на языке финансистов называется множитель наращения простых процентов.

Она показывает, во сколько раз наращенная сумма превышает изначальную.

Наращенную

величину можно также представить в виде суммы:

S = P+ I, где:

P – первоначальная сумма вложенных денег;

I = Pni – сумма

процентов.

Пример. Положив

депозит в сумме 200 000 руб. под 12% годовых на полгода, клиент получает такую

сумму процентов:

I = Pni =

200 000х0,5х0,12 = 12 000 (руб.);

S = P+ I = 200 000+12 000 = 212 000 (руб.).

Величина, обратная наращению, называется дисконтирование

по простым процентам. Она определяет сегодняшнюю стоимость будущей денежной

суммы. Этот показатель дает возможность определить, сколько сегодня будут стоить

средства, которые получит вкладчик в будущем.

Ставка дисконтирования,

которая используется в расчетах, учитывает такие риски, как инфляция, изменение

ставки или нормы доходности. У банков, имеющих высокую степень надежности, таких,

как Сбербанк, ставка дисконтирования находится в пределах процентной

ставки.

В

отличие от начисления простых процентов, формула наращения по сложным процентам представляется так:

S = P (1 + i/ny)nd, где:

i – процентная ставка;

ny – количество циклов капитализации на протяжении

года;

nd– количество циклов капитализации за все

время депозита.

Здесь

множителем наращения является выражение (1 + i/ny)nd, а сам метод

основан на законе геометрической прогрессии.

Пример. При вложении 200 000 руб. с ежеквартальной капитализацией на

полгода наращенная сумма вклада составит:

S = P (1 + i/ny)nd= 200 000 (1+0,12/4)2

= 200 000х1,032 = 200 000х1,0609 = 212 180 (руб.).

Если

этот же пример рассчитать с учетом ежемесячной капитализации, получится:

S = P (1 + i/ny)nd= 200 000 (1+0,12/12)6

= 200 000х1,016 = 200 000х1,0615 = 212 300 (руб.).

Простая

и сложная ставка процентов

Из

описанных примеров становится понятно: чем больше множитель наращения, на

который будет умножаться сумма депозита, тем больше получится наращенный доход по вкладу.

Чтобы более наглядно продемонстрировать разницу по использованию простой схемы начисления процентов и сложной, данные занесены в

таблицу:

При подсчете коэффициентов

использовалась ежегодная капитализация процентов. Из таблицы видно, что:

Составив аналогичную таблицу

с учетом проведения ежеквартальной капитализации, можно увидеть, что доход

будет одинаков при вкладе на квартал. При более коротких депозитах (на месяц

или два) больший доход будет получаться по простым процентам. При вкладах на

срок более квартала, наоборот, выгоднее будут сложные проценты.

Этот принцип определения

доходности вклада зависимо от метода вычисления процентов сохраняется и при

расчетах на месяц. Подведя итог, можно сказать, что применение сложного

процента выгодно, если период вклада превышает период капитализации. Иначе говоря:

Если срок депозита меньше, чем периодичность проведения капитализации, то расчет простых процентов

по вкладам получится выгоднее.

Советы

Допустим, клиент открыл банковский вклад на 100 000 рублей под 10% годовых.

Срок вложения – 5 лет. По договору также есть право каждый год снимать проценты со вклада. Сколько в итоге можно заработать?

Есть два подхода к формированию прибыли:

Годовая доходность инвестора по вкладу в первый год составляет 10 000 рублей. Если регулярно снимать проценты, то за 5 лет клиент заработает 50 000 рублей чистой прибыли. Можно ли заработать больше? Можно. Если не снимать проценты, то доходность вклада с каждым годом будет увеличиваться, так как начисленные проценты будут реинвестироваться и генерировать новый доход. В таком случае через 5 лет инвестор заработает уже 61 051 рубль. Более наглядно математическую «магию» можно проследить в таблице ниже.

Через 5 лет разница в реальном выражении составит 11 051 рублей. Благодаря капитализации процентов инвестор сможет заработать не 50 000 рублей, а 61 051 рубль чистой прибыли. Данный пример показывает, что на длительной дистанции эффект сложного процента очевиден. Чем дольше реинвестировать, тем больше можно заработать.

Более упрощенно наши расчеты доходности можно было бы записать через ранее рассмотренную формулу сложного процента с капитализацией: FV = PV х (1+r/100)n

Нам известны следующие данные:

Подставим все значения в формулу расчета сложных процентов:

FV = 100 000 х (1+10/100)5 = 161 051 рубль

Как видно, результат тот же. Через 5 лет банковский вклад с капитализацией превратит 100 000 рублей клиента в 161 051 рубль.

Важно отметить, что многие банки практикуют политику ежемесячной капитализации, а не годовой. Это значит, что даже при номинальной годовой ставке в 10% (как в нашем примере) вкладчик, который не снимал деньги со счета все 12 месяцев, в конце первого финансового года получит уже не 10 000 рублей, а 10 446 рублей.

Примечание. Ежемесячная ставка составляет 1,0083%. (10% / 12 месяцев). В таком случае по формуле сложных процентов среднегодовая ставка с учетом капитализации составит уже 10,46%.

Популярные вопросы

В чем разница между простыми и сложными процентами?

Простые проценты начисляются исключительно на начальную сумму вложений и не изменяют размер доходности инвестора со временем. Сложные учитывают ранее начисленные проценты и увеличивают общую прибыль вкладчика в долгосрочной перспективе.

Что сказал Эйнштейн про сложный процент?

Цитата Альберта Эйнштейна: «Сложные проценты – восьмое чудо света. Тот, кто понимает это, зарабатывает; тот, кто не понимает, платит».

Что такое сложные проценты по кредиту?

Сложные проценты по кредиту банк начисляет на оставшуюся сумму кредитного долга и на сумму ранее неуплаченных процентов по займу.

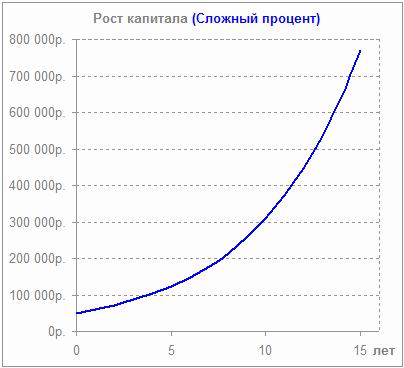

Как работает и где используется

Механизм сложного процента действует по подобию снежного кома: инвестиции приносят доход, который в свою очередь также вкладывается и создает уже новый дополнительный доход. Чтобы получать эффект сложного процента от своих инвестиций, дополнительных стратегий или особых экономических знаний не требуется. Достаточно реинвестировать доходы, а не тратить их.

Сегодня капитализация процентов активно используется в банковской сфере и на рынке ценных бумаг (акции, облигации, ПИФы, ETF и т. д.). Также сложный процент можно применять и в недвижимости, когда доход от аренды направляется на покупку и сдачу в аренду новых недвижимых объектов.

Что же там со «сложными» начислениями?

Сложная процентная ставка каждый месяц начисляется на уже наращенную сумму. То есть на кредитный счет и на проценты по нему за предыдущий месяц. Поэтому исходная база у такого кредитного предложения постоянно увеличивается.

Несложно догадаться, что по такой системе геометрически растет и переплачивание 🙂 Давайте убедимся в этом на примере с Гришей. Допустим, ваш давний друг взял в займ те же сто тысяч на карту на два года по ставке 19%, но только уже со сложными условиями.

Тогда его стоимость можно вычислить на калькуляторе по специальной формуле. Снова взглянем на картинку ниже с данными и расчетами :)И снова небольшой урок математики 🙂

Для самых внимательных объясним, как мы произвели расчеты:

*Сумма страхования не учитывалась.

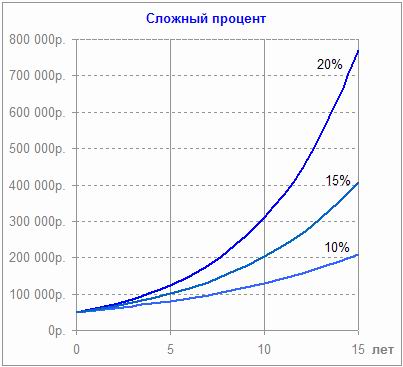

Сложный процент в инвестировании

Помимо банковской сферы, капитализация процентов активно используется и на фондовом рынке. Ведь реинвестирование прибыли – эффективный инструмент, который позволяет многим профессиональным участникам рынка добиваться значительных результатов даже без сложных финансовых стратегий и умных алгоритмов торговли. Рассмотрим, как работает сложный процент в разных инвестиционных активах.

Реинвестиции дивидендов по акциям

Заработать на акциях можно не только путем купли-продажи по более высокой цене, но и за счет получения дивидендов. При этом многие инвесторы придерживаются более долгосрочных взглядов и реинвестируют дивиденды, покупая новые акции. Как и при банковском вкладе, инвестор имеет возможность получить гораздо большую прибыль в будущем при условии, что курсовая стоимость новых акций будет расти, а не падать.

Среди российских компаний инвесторы чаще всего получают дивиденды от Газпрома, МТС и Лукойла.

Реинвестирование облигаций

Все владельцы облигаций (кроме дисконтных бумаг) получают от эмитента купонный доход. Он может выплачиваться компанией или государством один раз в месяц, квартал или даже год. Если инвестор не планирует тратить купонный доход, его также можно реинвестировать.

При этом важно понимать, что номинальная стоимость облигации обычно составляет 1000 рублей. Поэтому, если инвестор покупает долговую ценную бумагу, например, за 1100 рублей (рыночная цена), то выплата процентов и погашение основной суммы долга будет осуществляться из расчета именно в 1000 рублей. И в таком случае вкладчик будет нести убытки.

Чтобы реинвестирование купонных доходов приносило инвестору ощутимую прибыль, необходимо покупать бумаги по цене ниже номинальной стоимости, а не наоборот.

Вложения в ETF или ПИФ

Как правило, владельцы акций ETF или паев ПИФа не получают никаких дивидендов. Инвесторы зарабатывают только на купле-продаже ценных бумаг. Однако это не значит, что механизм реинвестирования в этих финансовых инструментах не работает. Дело в том, что структура активов ETF и ПИФов также состоит из акций и облигаций, по которым выплачивается периодический доход. Но чаще всего управляющие фондов сами автоматически реинвестируют дивиденды и купонные доходы без участия акционеров и пайщиков.

Таким образом, реинвестирование в ETF и ПИФах есть, но напрямую инвесторы на этот процесс повлиять практически не могут.

Банковский вклад с капитализацией

Банковские вклады с капитализацией – самый прибыльный вид депозитов. Каждое последующее начисление процентов всегда больше предыдущего, в результате чего общая доходность вклада также возрастает.

Чаще всего многие банки при рекламе вкладов с капитализацией пишут только номинальную ставку. Однако если вклад учитывает сложные проценты, то средняя процентная ставка будет немного выше.

Например, номинальная ставка при 5-летнем вкладе составляет 10%. А средний процентный доход с капитализацией уже будет исчисляться по ставке 12,21%. Это не означает, что каждый год клиент банка будет получать на 2,21% больше, чем написано в договоре. Просто реинвестирование процентов позволит в конце 5-летнего срока вклада заработать на 11,05% больше обычного (2,21% х 5 лет).

Благодаря сложным процентам прирост прибыли по вкладу со временем будет ускоряться, поскольку каждый раз банк начисляет проценты на всё более крупную сумму, а не на первоначальные вложения.

Формула сложного процента

В интернете есть большое количество ресурсов, которые предлагают клиенту автоматически рассчитать капитализацию. Такие калькуляторы сложных процентов сильно экономят время. Однако если вы хотите досконально разобраться в работе капитализации процентов, лучше рассчитать ваши доходы от инвестиций вручную.

Итак, как капитализация процентов определяется по формуле?

Самая простая формула для расчета сложных процентов выглядит следующим образом:

FV = PV х (1+r/100)n , где

Главное качество, которое должны развить в себе все инвесторы, желающие применять силу сложных процентов, – это терпеливость. В первые годы реинвестирования капитала прибыль будет незначительной по сравнению с простым процентом, но на длительном промежутке времени доходность будет расти в геометрической прогрессии. Эффект сложных процентов позволяет доходу, который вы реинвестируете, приносить вам в будущем «проценты на проценты». Наиболее очевидный пример сложного процента – описание схемы работы банковского депозита.

Делаем выводы

Главная цель всех инвесторов – получать максимальный доход от своих инвестиций. Добиться этого можно по-разному. Но самый простой способ – реинвестировать свои доходы. Механизм сложного процента позволяет инвестору зарабатывать на дистанции гораздо больше при прочих равных условиях. Повторно вкладывать капитал можно во что угодно. Например, покупать новые акции, облигации, паи ПИФов, акции ETF или даже просто открывать банковский вклад. Такой подход позволит увеличить капитал в долгосрочной перспективе и быстрее достичь финансовых целей.

Процесс реинвестирования не всегда приносит только прибыль. Чтобы не получать убытки от своих вложений, важно ответственно подходить к выбору активов и соотносить уровень риска с потенциальной доходностью.

Только при разумном инвестировании доход, полученный от первоначального капитала, способен генерировать новые денежные потоки и увеличивать совокупную доходность инвестиционного портфеля. В противном случае инвестора будет ожидать не рост капитала, а его падение.