- Банковские счета

- Валютные операции в бухгалтерском учете

- Валютные операции в налоговом учете

- Выкуп лизингового имущества

- Начисление ежемесячного лизингового платежа

- Нормативное регулирование

- Отражение в 1с: бухгалтерии предприятия 8 коротких депозитов – учет без забот

- Отражение в учете начисленных процентов за ноябрь и декабрь

- Отчетность

- Пересчет валютных сумм

- Перечисление аванса лизингодателю

- Поступление ос в лизинг в 1с 8.3 на баланс лизингополучателя

- Пошаговая инструкция

- Признание расходов в бу и ну

- Пример

- Проводки

- Регистрация сф на аванс от поставщика

- Регистрация сф поставщика

- Справочник валют

- Страхование и постановка на учет в гибдд транспортного средства

- Шаг 1. подготовка к переходу на новые фсбу 6, фсбу 25 в 1с

- Шаг 5. переход на фсбу 6

Банковские счета

Для учета денежных средств на счетах, открытых в кредитных организациях (в банках), предназначены счета бухгалтерского учета (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н):

Аналитический учет ведется по каждому банковскому счету.

Для хранения сведений о российских и иностранных банковских счетах всех юридических и физических лиц (как собственных организаций, так и сторонних контрагентов) в программе предназначен справочник Банковские счета. Список банковских счетов собственной организации или контрагента определяется теми банковскими счетами, которые подчинены элементу справочника Организации, Контрагенты и Физические лица.

Для каждой организации (каждого контрагента) можно выбрать основной банковский счет. Этот счет будет подставляться по умолчанию в платежные документы.

Создание нового банковского счета, в том числе и валютного, выполняется по кнопке Создать. В открывшейся карточке банковского счета следует заполнить основные реквизиты: банк, в котором открыт счет; номер счета; валюту денежных средств, банк-корреспондент для непрямых расчетов, а также иную дополнительную информацию.

Заполнение банковского счета рекомендуется начинать с поля Банк, поскольку указанный банк влияет на отображение реквизитов в карточке банковского счета и на состав проверок ввода. Для выбора банка достаточно ввести БИК или первые буквы наименования банка.

Чтобы ввести в справочник Банки новую запись о российском банке, рекомендуется использовать команду Создать — По классификатору.

Классификатор банков РФ представляет собой отдельный справочник программы, который содержит подробную информацию обо всех российских банках и который поддерживается в актуальном состоянии. Обновить сведения о банках можно с помощью команды Загрузить классификатор. С помощью переключателя можно выбрать вариант загрузки:

В открывшейся форме выбора Классификатор банков РФ следует найти требуемый банк (можно воспользоваться поиском), выделить его курсором и нажать кнопку Выбрать (также по двойному щелчку мыши). В справочник Банки вводится новый элемент, где автоматически заполнена основная информация о банке (наименование, БИК, корр. счет, контактные данные банка и т. д.).

Чтобы ввести в справочник Банки новую запись об иностранном банке, следует использовать команду Создать — Новый, отказавшись от предложения программы подобрать банк из классификатора.

Если выбран российский банк, то программа позволяет ввести только российский номер счета, состоящий из 20 цифр. При этом будет выполнена проверка по контрольной цифре счета. Если проверка не будет пройдена, то появится сообщение: номер счета или банк введен некорректно. Некорректный номер российского счета сохранить в программе не получится.

Выбор иностранного банка разрешает ввод банковского счета в форматах, предусмотренных для зарубежных банков. Для иностранных банков поддерживается ввод счета в формате IBAN (для банков, имеющих SWIFT и находящихся в странах, зарегистрированных в списке IBAN Registry) или в национальном формате.

Для российских банковских счетов валюта денежных средств заполняется автоматически на основании ввода корректного номера счета. Если при этом в справочнике Валюты указанной валюты нет, то она создается автоматически. Для иностранных банковских счетов требуется указать валюту, выбрав значение из справочника Валюты.

Валютные операции в бухгалтерском учете

Особенности формирования в бухгалтерском учете и бухгалтерской отчетности организаций информации об активах и обязательствах, стоимость которых выражена в иностранной валюте (в том числе подлежащих оплате в рублях), установлены ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (утв. приказом Минфина России от 27.11.2006 № 154н).

Стоимость активов и обязательств, выраженных в иностранной валюте, при принятии к учету пересчитывается в рубли. Если сумма доходов или расходов выражена в иностранной валюте, ее также необходимо пересчитать в рубли при признании (п.п. 4, 9 ПБУ 3/2006).

При этом стоимость денежных средств, обязательств и требований, выраженных в иностранной валюте, наряду с рублевой оценкой дополнительно отражается записями в иностранной валюте (п.п. 7, 20 ПБУ 3/2006).

Под обязательствами и требованиями будем понимать:

В общем случае применяется официальный курс Центрального банка Российской Федерации (ЦБ РФ). Если договором установлен курс, отличный от официального, то применяется курс, согласованный в договоре (п.п. 5, 6, 9 ПБУ 3/2006).

Для пересчета суммы валютной операции в рубли используется курс иностранной валюты к рублю, действовавший:

Валютные операции в налоговом учете

Для целей налогообложения прибыли особенности учета доходов, расходов, требований и обязательств, стоимость которых выражена в иностранной валюте, а также имущества в виде валютных ценностей, установлены пунктом 8 статьи 271 НК РФ и пунктом 10 статьи 272 НК РФ.

При отражении валютной операции в налоговом учете ее сумму следует пересчитать в рубли. Под валютными операциями в налоговом учете понимается признание доходов и расходов, выраженных в иностранной валюте, а также операции с требованиями (обязательствами), стоимость которых выражена в иностранной валюте, и с имуществом в виде валютных ценностей.

Доходы и расходы, выраженные в иностранной валюте, пересчитываются в рубли на дату признания соответствующего дохода (расхода).

Требования (обязательства), стоимость которых выражена в иностранной валюте, и имущество в виде валютных ценностей первоначально пересчитываются на дату перехода права собственности. Для пересчета суммы валютной операции в рубли используется курс иностранной валюты к рублю, действовавший:

В дальнейшем требования (обязательства) в валюте и имущество в виде валютных ценностей следует регулярно переоценивать:

В общем случае применяется официальный курс ЦБ РФ. Если договором установлен курс, отличный от официального, то используется курс, согласованный в договоре.

Требования и обязательства, возникшие в результате перечисления аванса (задатка), не переоцениваются (п. 11 ст. 250, пп. 5 п. 1 ст. 265 НК РФ).

При дооценке валютных ценностей и требований в валюте или при уценке обязательств в валюте возникает положительная курсовая разница, которая включается во внереализационные доходы (п. 11 ст. 250 НК РФ).

Отрицательная курсовая разница возникает при уценке валютных ценностей и требований в валюте или при дооценке обязательств в валюте. Отрицательная курсовая разница включается во внереализационные расходы (пп. 5 п. 1 ст. 265 НК РФ).

Как видим, правила отражения валютных операций в налоговом и бухгалтерском учете в целом схожи.

В то же время, по мнению Минфина России, не могут включаться в налоговую базу при расчете налога на прибыль организаций курсовые разницы:

Вместе с тем для целей налогообложения прибыли не учитываются курсовые разницы по некоторым доходам, не включаемым в налоговую базу. Например, курсовые разницы, возникшие при расчетах с учредителями по вкладам в уставный капитал (пп. 3 п. 1 ст. 251, пп. 1 п. 1 ст. 277 НК РФ).

Порядок исчисления НДС при осуществлении валютных операций имеет свои особенности.

1С:ИТС В справочнике «Учет по налогу на добавленную стоимость» раздела «Инструкции по учету в программах 1С» см. подробнее: ; ; , |

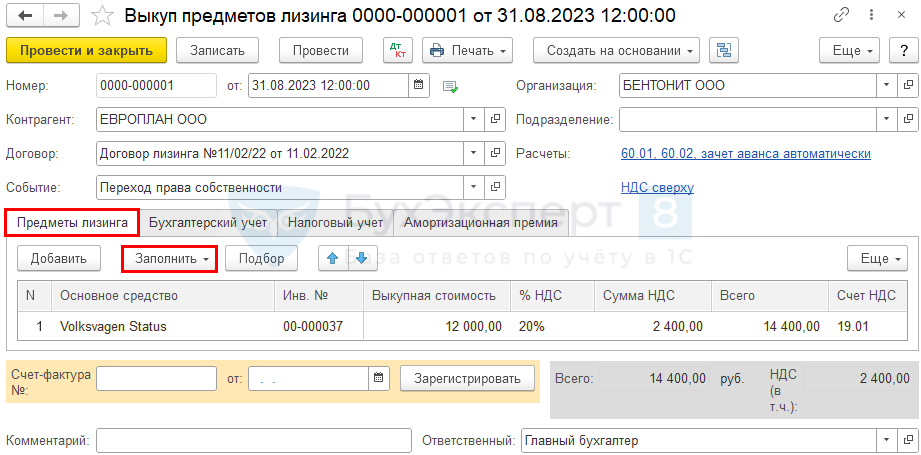

Выкуп лизингового имущества

По окончании договора проведите выкуп имущества документом Выкуп предметов лизинга из раздела ОС и НМА.

Укажите в шапке:

- Событие— Переход права собственности.

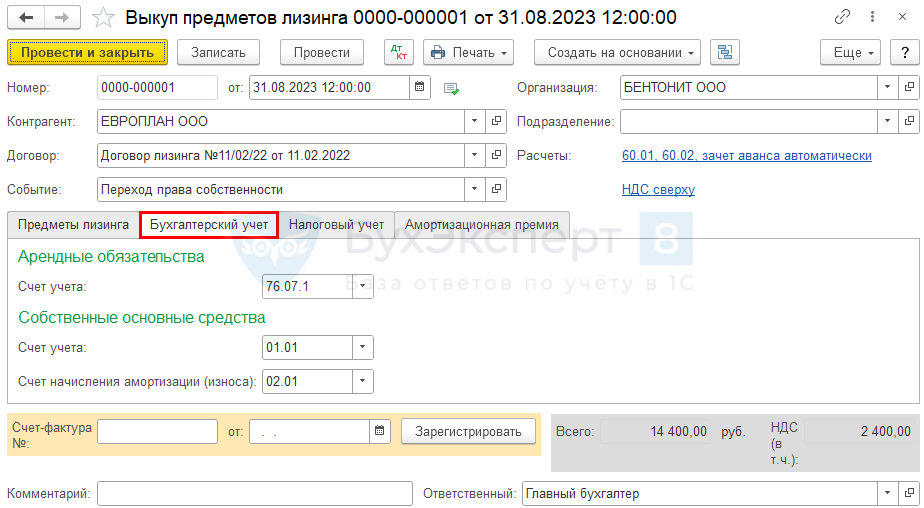

На вкладке Предметы лизинга по кнопке Заполнитьв документе отразите основные средства, полученные в лизинг по указанному договору. На вкладке Бухгалтерский учет счета учета заполнятся автоматически.

На вкладке Бухгалтерский учет счета учета заполнятся автоматически. На вкладке Бухгалтерский учет счета учета заполнятся автоматически.

На вкладке Бухгалтерский учет счета учета заполнятся автоматически.

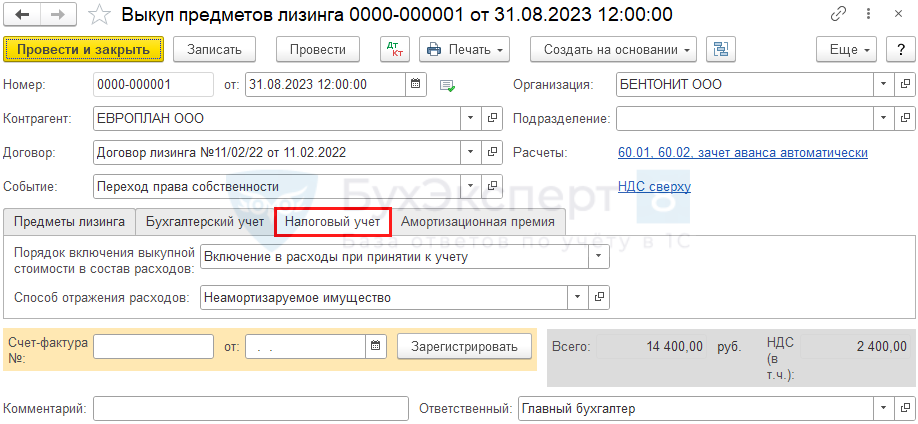

На вкладке Налоговый учетукажите:

- Порядок включения выкупной стоимости в состав расходов — можно выбрать из трех вариантов:

- Начисление амортизации — если выкупная стоимость ОС не менее 100 тыс. руб.;

- Включение в расходы при принятии к учету — если выкупная стоимость ОС меньше 100 тыс. руб. (в нашем примере выбираем этот вариант);

- Стоимость не включается в расходы — если стоимость ОС нельзя учесть НУ;

- флаг Начислять амортизацию — устанавливается при порядке включения стоимости в расходы Начисление амортизации;

- Срок полезного использования (в месяцах) — остаток СПИ после выкупа (установите самостоятельно).

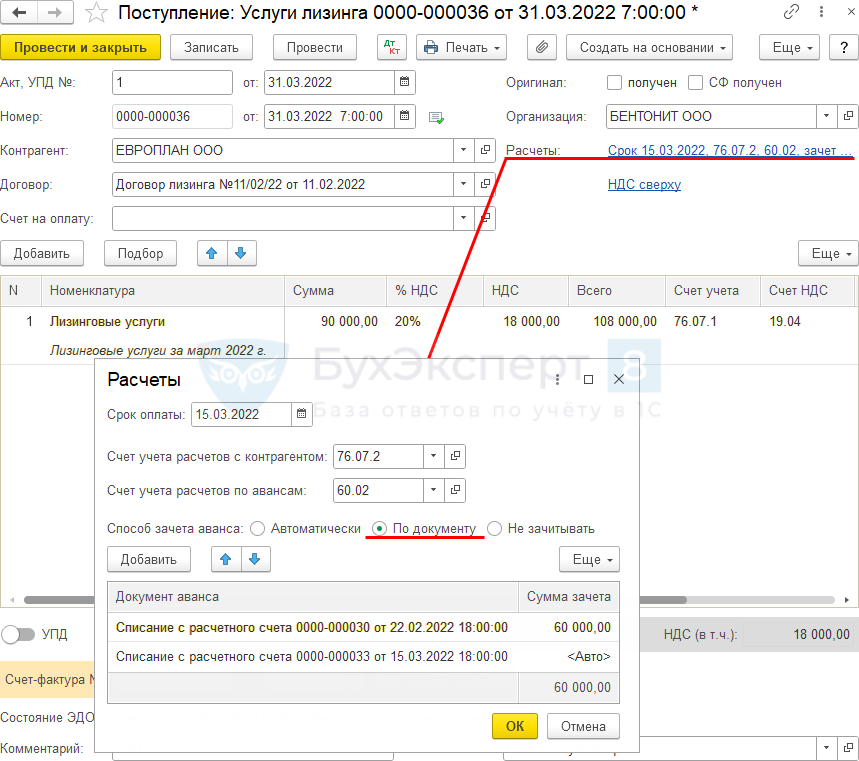

Начисление ежемесячного лизингового платежа

Ежемесячный лизинговый платеж (с 01.03.22 по 31.08.23) составляет 108 000 руб. (в т. ч. НДС 20%), включая:

- зачет авансового платежа от 22.02.2022 — 60 000 руб.;

- зачет авансового платежа от 15 числа месяца — 48 000 руб.

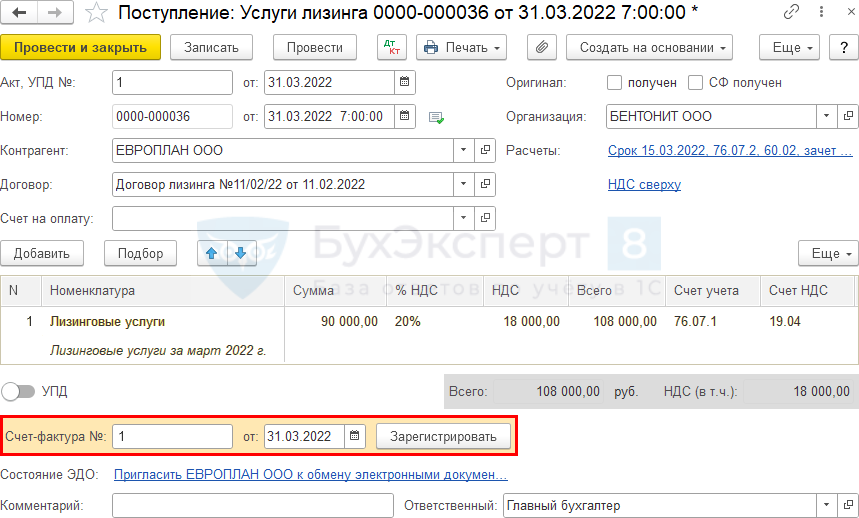

На сумму лизингового платежа 108 000 руб. лизингодатель ежемесячно выставляет счет-фактуру.

Начислите ежемесячный лизинговый платеж документом Поступление (акт, накладная, УПД) вид операции Услуги лизинга из раздела Покупки — Поступление (акты, накладные, УПД) — кнопка Поступление – Услуги лизинга.

Нормативное регулирование

По договору займа одна сторона (займодавец) передает или обязуется передать в собственность другой стороне (заемщику) деньги, вещи, определенные родовыми признаками, или ценные бумаги, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество полученных им вещей того же рода и качества либо таких же ценных бумаг (п. 1 ст. 807 ГК РФ).

Заем и кредит — не одно и то же! По кредитному договору банк или иная кредитная организация обязуются предоставить денежные средства заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты за пользование ею, а также предусмотренные кредитным договором иные платежи, в том числе связанные с предоставлением кредита (п. 1. ст. 819 ГК РФ).

Основные отличия займа от кредита:

- Кредит выдает только банк. Заем может быть получен от других юридических лиц, а также физлиц.

- Кредит обязательно предусматривает уплату процентов. Заем может быть беспроцентным.

- Кредит выдается исключительно деньгами. Заем может быть выдан в натуральной форме, ценными бумагами.

- Кредиты «подчиняются» нормативно-правовым актам Банка России. Для займов между лицами, не являющимися кредитными организациями, эти НПА могут рассматриваться как рекомендуемые.

Правила бухучета займов описаны в ПБУ 15/2008 «Учет расходов по займам и кредитам». Сумма, полученная по договору займа, является кредиторской задолженностью и учитывается в зависимости от срока займа: если срок до года включительно — на счете 66.03 «Краткосрочные займы», при сроке более года —на счете 67.03 «Долгосрочные займы» (план счетов 1С).

К расходам, связанным с исполнением договора займа и учитываемым отдельно от основного долга, относят (п. 3 ПБУ 15/2008):

- проценты за пользование займом;

- сопутствующие расходы — оплату информационных и консультационных услуг, экспертизы договора и др.

Сопутствующие расходы учитываются равномерно на протяжении всего срока договора займа (п. 8 ПБУ 15/2008).

С 01 июня 2022 года законодательное регулирование договоров займа существенно поменялось. Подробно С 01.06.2022 вступили в силу изменения по договорам кредита и займа.

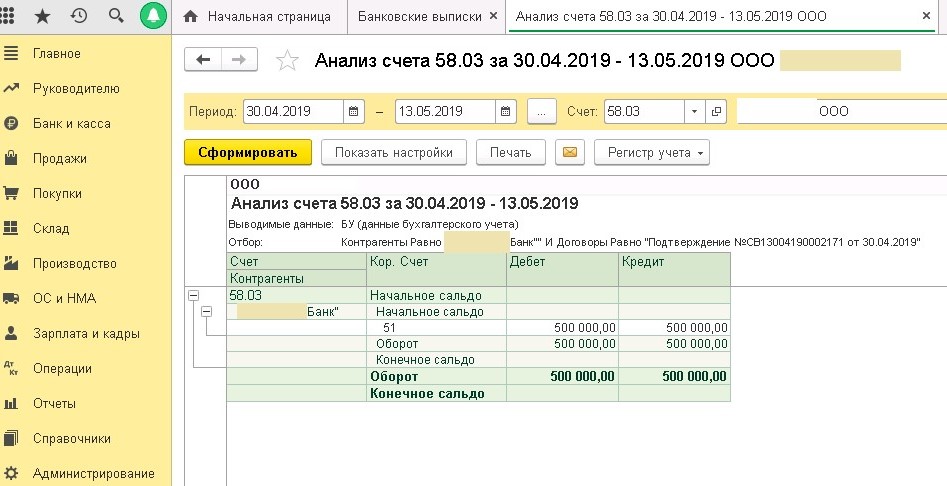

Отражение в 1с: бухгалтерии предприятия 8 коротких депозитов – учет без забот

- Опубликовано 15.05.2022 11:51

- Автор: Administrator

- Просмотров: 9752

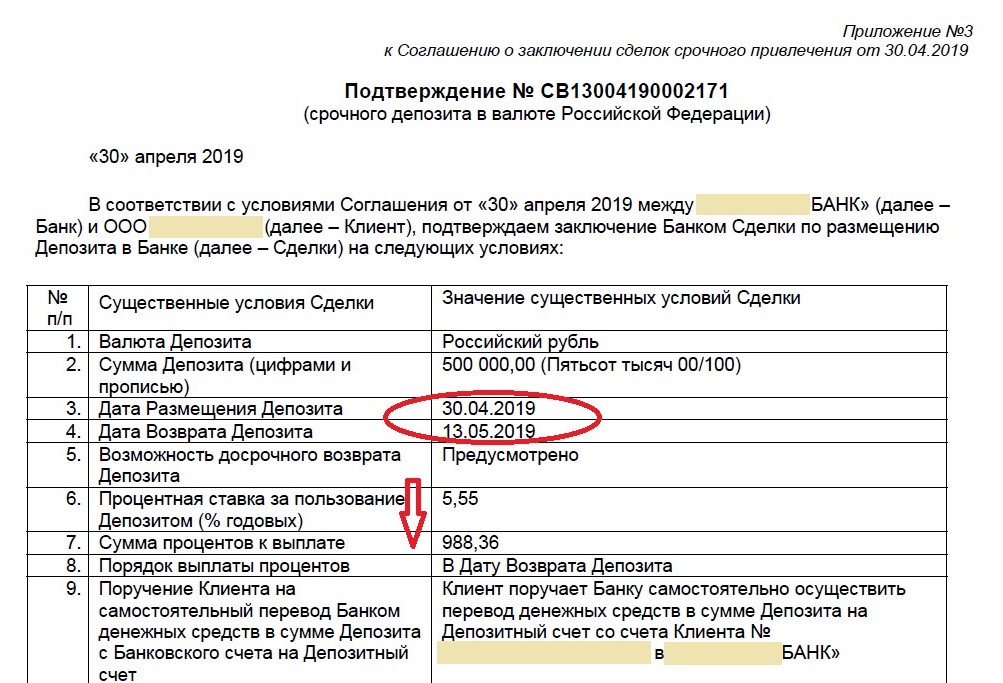

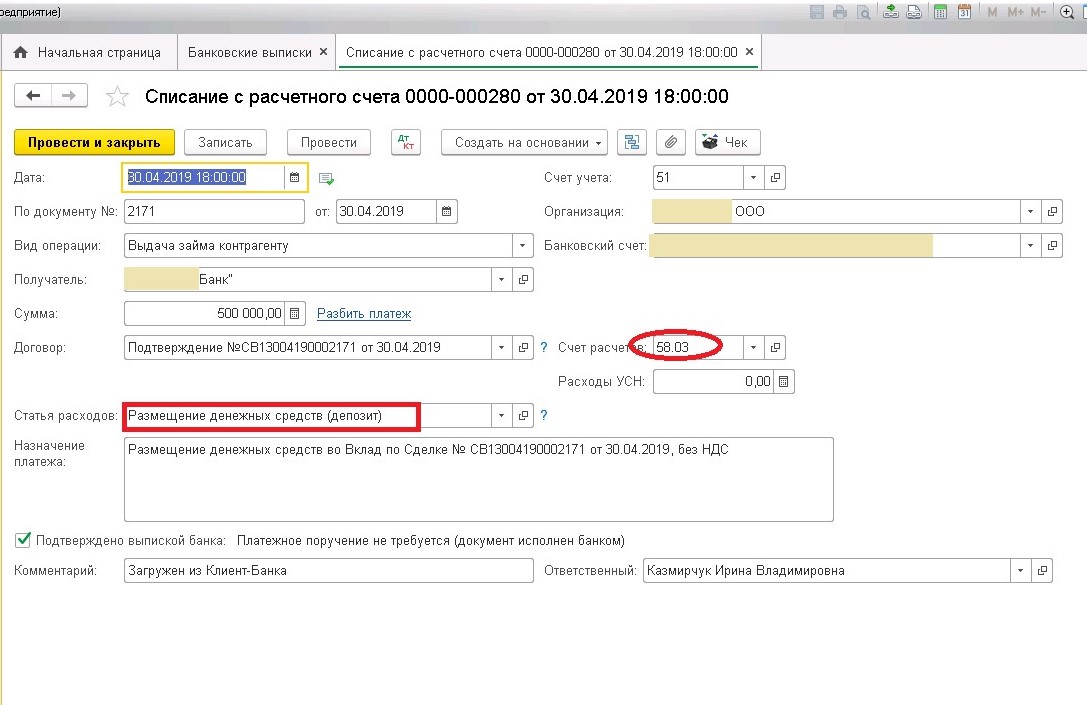

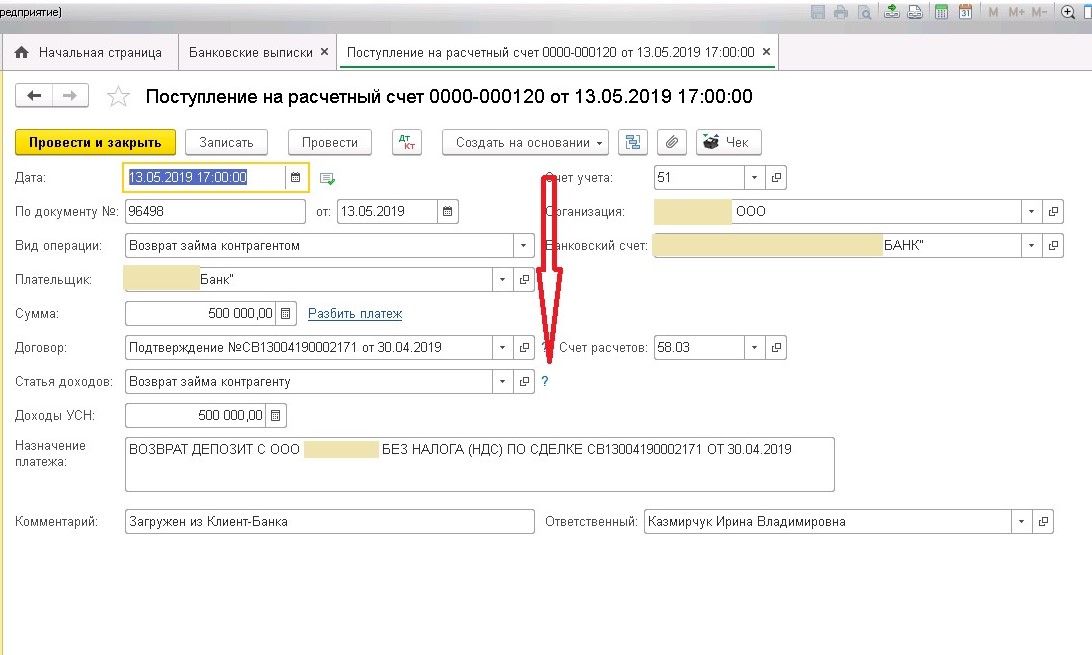

«Меньше – это всегда лучше, чем ничего». У многих организаций бывают периоды временно свободных денежных средств. Эффективный менеджмент предполагает эффективное использование ресурсов. Депозиты – это инвестиции или финансовые вложения организации. Особенность депозитов в том, что денежные средства размещаются на конкретный срок и на заранее оговоренных условиях (под проценты). «Короткие депозиты», например, на выходные и праздничные дни, возможно, и не дадут грандиозных доходов, но это источник «пассивного» дохода организации в сумме полученных процентов.

В бухгалтерском учете они могут отражаться в Дебете следующих счетов:

— 55.03 счет (Депозитные счета),

— 58.02 счет (Долговые ценные бумаги).

Рассмотрим механизм отражения депозитов в программе 1С: Бухгалтерия предприятия 8, редакция 3.0.

Например, заключено такое соглашение с банком:

Отразим следующие операции в программе:

1. Размещение свободных денежных средств на депозит в праздничные дни.

Документ-основание удобно прикрепить к банковской выписке.

2. Возврат суммы депозита в установленные договором сроки.

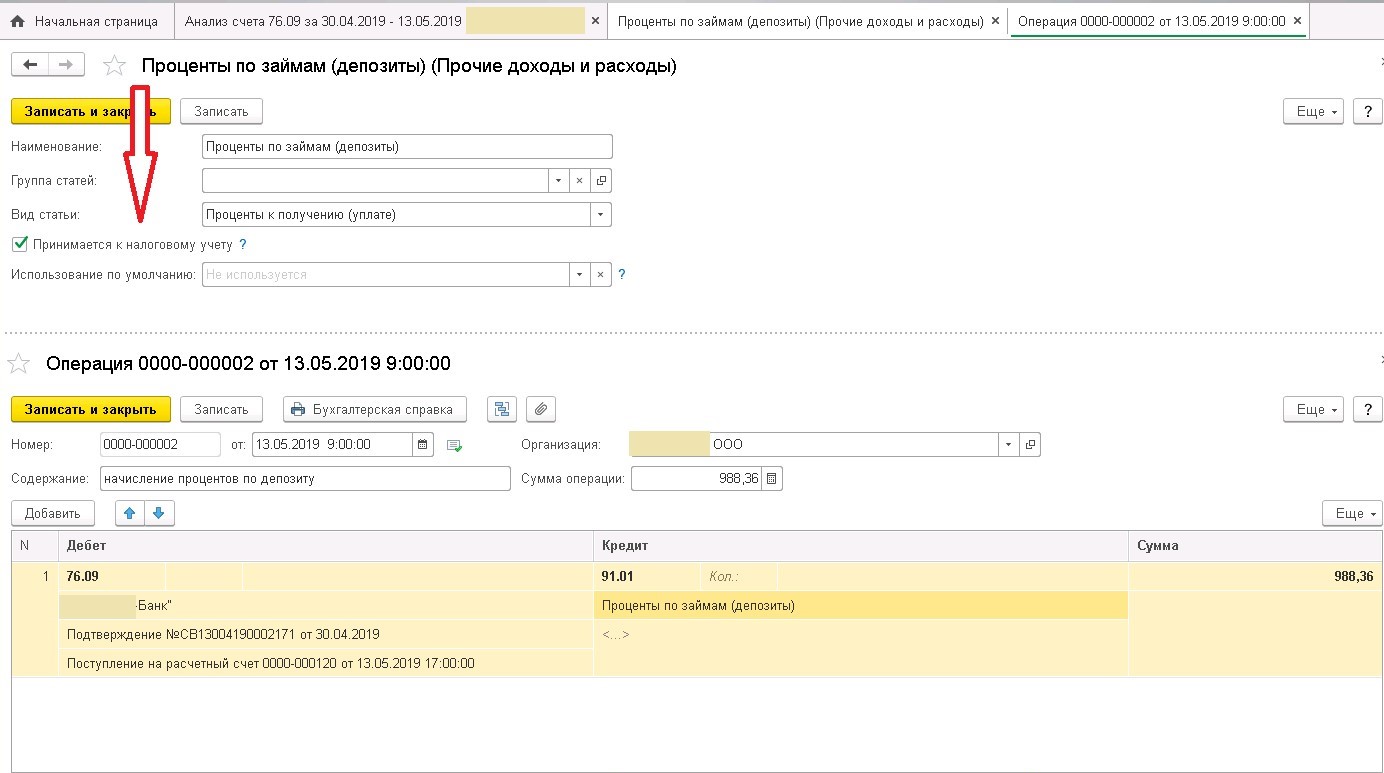

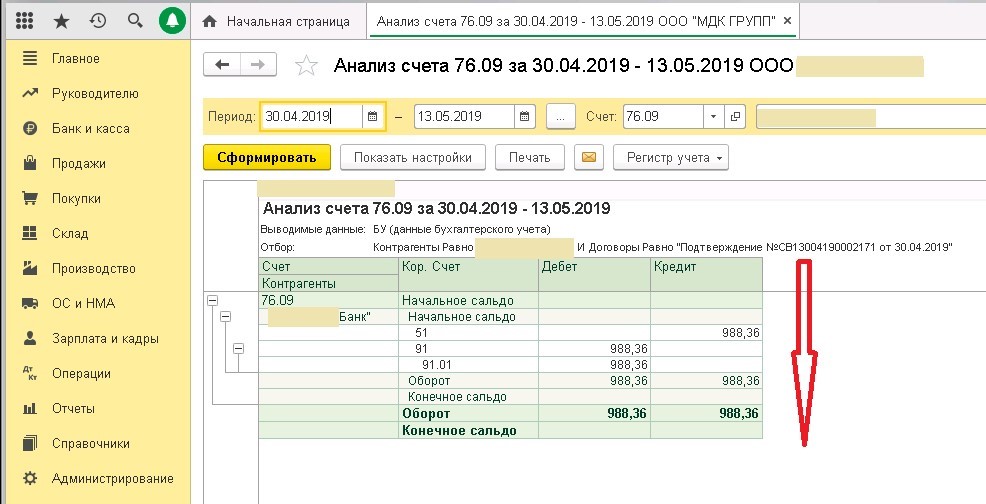

3. Начисление процентов по депозиту на дату возврата.

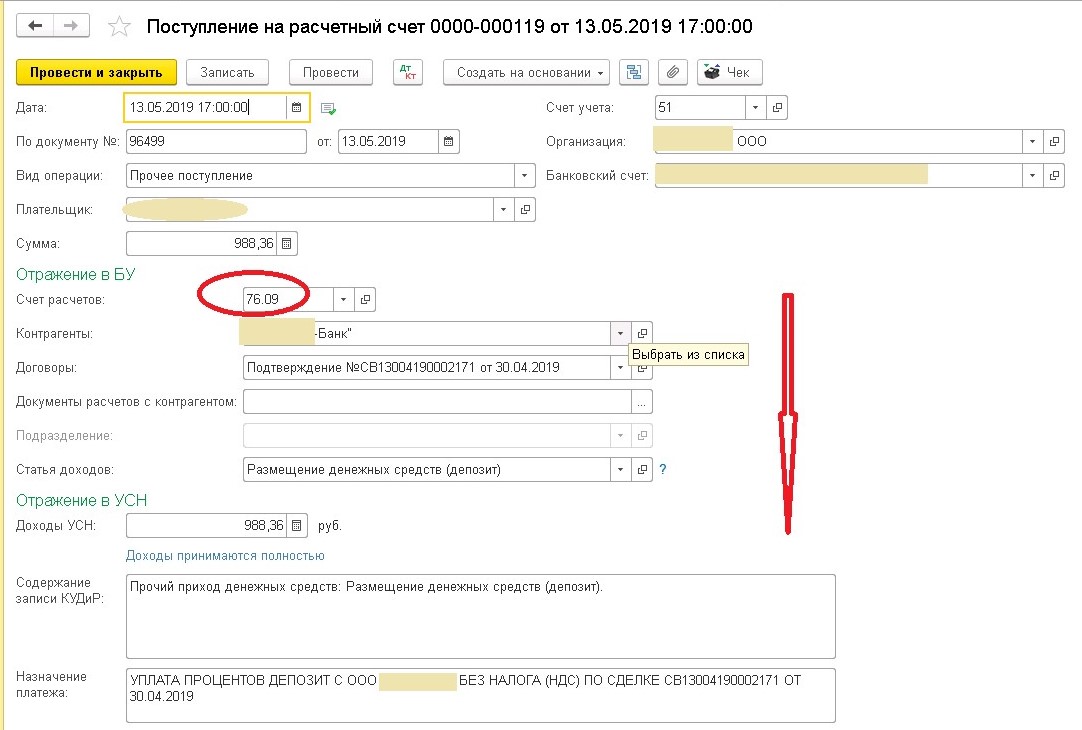

4. Поступление процентов по депозиту.

В бухгалтерской отчетности полученный доход отражается следующим образом:

«Приобретать познания еще недостаточно для человека, надо уметь отдавать их в рост». (Иоганн Гете)

Автор статьи: Ирина Казмирчук

Понравилась статья? Подпишитесь на рассылку новых материалов

Отражение в учете начисленных процентов за ноябрь и декабрь

Размер процентов по займу (или условие об отсутствии процентов) указывается в договоре. Если такой оговорки нет, то проценты уплачиваются по ключевой ставке Банка России, действующей в расчетные периоды. Исключения — займы между гражданами (в том числе ИП) на сумму не более 100 тыс. руб. и займы в натуральной форме, по умолчанию являющиеся беспроцентными, если в договоре не предусмотрены иные условия (п. 1, п. 4 ст. 809 ГК РФ).

В БУ начисленные проценты отражаются (п. 6-7 ПБУ 15/2008, пп. 5 п. 11, п. 18 ПБУ 10/99):

- в составе прочих расходов в отчетном периоде начисления процентов;

- в первоначальной стоимости инвестиционного актива.

В НУ начисленные проценты отражаются в составе внереализационных расходов:

Как правило, проценты по займам начисляются по аналогии с банковскими кредитами: со следующего дня после поступления суммы и до дня погашения займа включительно — такой порядок предусмотрен п. 3.14 Положения ЦБ РФ от 04.08 2003 N 236–П. Однако для займов он не является обязательным, поэтому в договоре можно предусмотреть иной порядок: например, установить фиксированную сумму процентов (п. 2 ст. 809 ГК РФ).

В нашем примере проценты, согласно договору займа, начисляются на остаток долга ежемесячно по следующей формуле:

Рассчитаем проценты за ноябрь и декабрь:

В следующие месяцы расчет будет аналогичный.

Отчетность

В бухгалтерском балансе полученные долгосрочные займы отражаются по:

- стр. 1410 «Заемные средства» — отражается остаток задолженности;

- строке, соответствующей инвестиционному активу — в сумме процентов, учтенных в стоимости приобретения этого актива.

Если до погашения займа осталось меньше года, то его можно перевести в состав краткосрочной кредиторской задолженности. Возможность перевода должна быть зафиксирована в учетной политике организации. Если заем переведен в краткосрочный, то отражаться будет по:

- стр. 1510 «Заемные средства».

В декларации по налогу на прибыль суммы начисленных процентов отражаются в составе внереализационных расходов: PDF

- Лист 02 Приложение N 2 стр. 201 «Расходы в виде процентов по долговым обязательствам…»

В отчете о финансовых результатах начисленные проценты отражаются по:

- стр. 2330 «Проценты к уплате».

См. также:

Пересчет валютных сумм

Если валютная операция регистрируется в программе стандартным документом учетной системы (например, Поступление (акт, накладная) или Реализация (акт, накладная) и др.), то валютные суммы, отраженные на счетах с признаком валютного учета (кроме счетов учета авансов), автоматически пересчитываются в рубли.

В некоторых случаях на дату совершения валютной операции потребуется ручная переоценка валютных остатков. Например, при выдаче и получении займов в условных единицах, учет которых в программе не автоматизирован.

1С:ИТС Подробнее об отражении выданных и полученных краткосрочных процентных займах в условных единицах см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» раздела «Инструкции по учету в программах 1С»: , . |

Ежемесячная переоценка валютных средств, требований и обязательств, выраженных в валюте, выполняется автоматически регламентной операцией Переоценка валютных средств, входящей в обработку Закрытие месяца (раздел Операции).

При проведении валютных операций и регламентных операций по переоценке валютных средств не переоцениваются остатки по счетам, указанные в регистре Счета с особым порядком переоценки. Доступ в этот регистр осуществляется из Плана счетов программы по гиперссылке Счета с особым порядком переоценки.

В регистре Счета с особым порядком переоценки хранятся сведения о счетах бухгалтерского учета, на которых предусмотрено ведение валютного учета, но которые по тем или иным причинам не должны автоматически переоцениваться в общем порядке, со списанием курсовых разниц на счета 91.

01 «Прочие доходы» и 91.02 «Прочие расходы». Для большинства пользователей регистр сведений Счета с особым порядком переоценки заполнять не требуется, при этом счета учета полученных и выданных авансов, выраженных в валюте, не переоцениваются в любом случае.

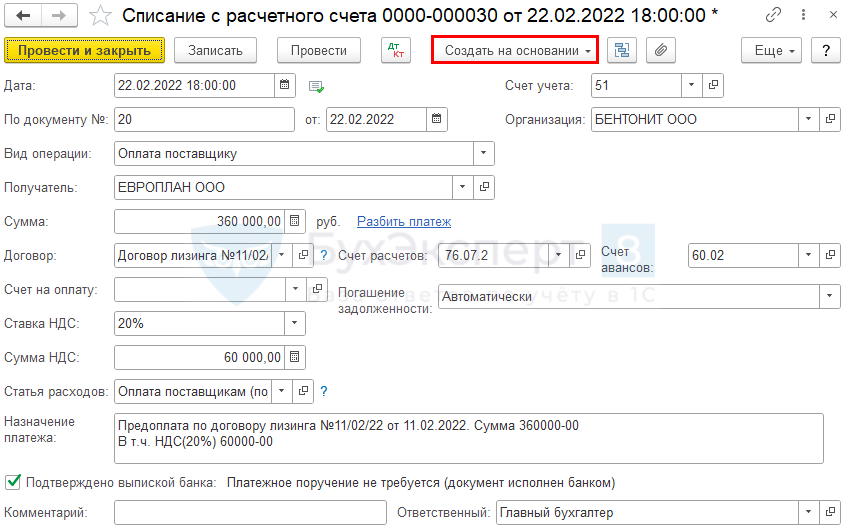

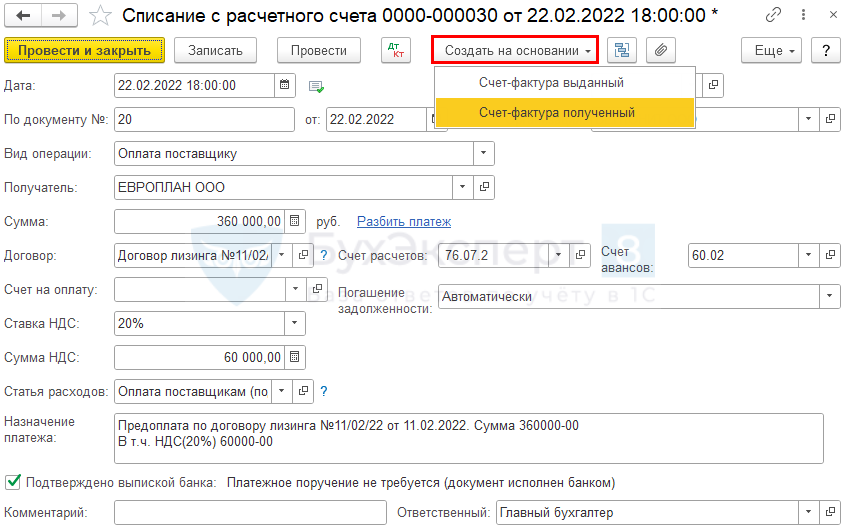

Перечисление аванса лизингодателю

Перечисление аванса лизингодателю оформите документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса — Банковские выписки.

Поступление ос в лизинг в 1с 8.3 на баланс лизингополучателя

На момент передачи имущества в лизинг лизингодатель не выставляет лизингополучателю счет-фактуру и не предъявляет сумму НДС. Следовательно, в момент передачи имущества в лизинг право на вычет НДС со стоимости лизингового имущества у лизингополучателя не возникает.

Право на вычет НДС у лизингополучателя возникает, когда:

- лизингодатель выставляет счет-фактуру на лизинговые платежи;

- лизингодатель выставляет счет-фактуру на выкупную стоимость в момент выкупа имущества.

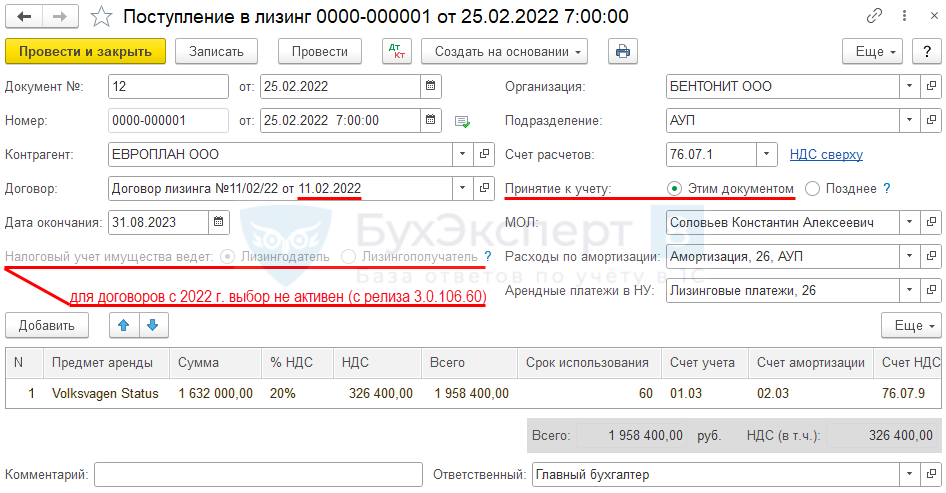

Поступление лизингового имущества на баланс лизингополучателя оформите документом Поступление в лизинг из раздела ОС и НМА.

В БУ при поступлении лизингового имущества признается право пользования активом. Его стоимость формируется в зависимости от договора (п. 10, 14 ФСБУ 25/2022, п. 1 ст. 28 Закона N 164-ФЗ):

- из суммы всех лизинговых платежей и выкупной цены, т. е. полной стоимости сделки, включая НДС, — если выкупная стоимость указана в договоре лизинга или договоре купли-продажи (даже если в договоре лизинга указано, что выкуп производится по отдельному договору);

- из суммы всех лизинговых платежей без выкупной цены, т. е. полной стоимости договора, включая НДС, — если договор лизинга не предусматривает выкупа, и поэтому выкупной стоимости в договоре нет.

Подробнее Признание ППА и Обязательства по лизингу

В НУ по договорам, заключенным начиная с 2022 года, лизинговое имущество учитывает и амортизирует лизингодатель (п. 1 ст. 256 НК РФ).

Заполните:

- Счет расчетов — 76.07.1 «Арендные обязательства»;

- Принятие к учету — переключатель:

- Этим документом — актив одновременно будет принят к учету;

- Позднее — потребуется дополнительно ввести документ Принятие к учету ОС с видом операции Предметы аренды;

Используйте вариант Принятие к учету — Позднее, если есть:

- дополнительные расходы на предмет аренды;

- нелинейный метод амортизации;

- специальный коэффициент амортизации;

- разные СПИ в БУ и НУ.

- Дата окончания — дата окончания договора лизинга (в нашем примере — 31.08.2023).

В табличной части укажите:

- Срок использования — ожидаемый срок эксплуатации предмета лизинга.

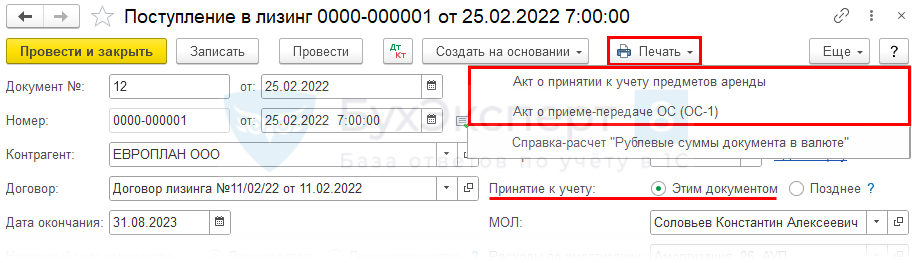

Можно сформировать печатные формы (с релиза 3.0.111):

- Акта о принятии к учету предметов аренды,

- Акта о приеме-передачи ОС (ОС-1)

в документах:

- Поступление в аренду;

- Поступление в лизинг.

Такой выбор возможен только при принятии объекта к учету Этим документом.

Подробнее Учет расходов лизингополучателя в НУ с 2022

Пошаговая инструкция

01 ноября Организация получила заем от контрагента на сумму 450 000 руб. сроком на 18 месяцев под 15% годовых. По условиям договора основная сумма задолженности уплачивается равными долями ежемесячно, проценты начисляются ежемесячно на остаток задолженности. Уплата долга и процентов производится согласно графику платежей.

30 ноября и 31 декабря были начислены проценты, проведена уплата основной задолженности и процентов по графику.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Получение займа от контрагента | |||||||

| 01 ноября | 51 | 67.03 | 450 000 | 450 000 | Получение займа от контрагента | Поступление на расчетный счет — Получение займа от контрагента | |

| Отражение в учете начисленных процентов по займу за ноябрь | |||||||

| 30 ноября | 91.02 | 67.04 | 5 363,01 | 5 363,01 | 5 363,01 | Начисление процентов | Операция, введенная вручную — Операция |

| Уплата основного долга по займу за ноябрь | |||||||

| 30 ноября | 67.03 | 51 | 25 000 | 25 000 | Уплата основного долга | Списание с расчетного счета — Возврат займа контрагенту | |

| Уплата процентов за ноябрь | |||||||

| 30 ноября | 67.04 | 51 | 5 363,01 | 5 363,01 | Уплата процентов | Списание с расчетного счета — Возврат займа контрагенту | |

| Отражение в учете начисленных процентов по займу за декабрь | |||||||

| 31 декабря | 91.02 | 67.04 | 5 414,38 | 5 414,38 | 5 414,38 | Начисление процентов | Операция, введенная вручную — Операция |

| Уплата основного долга по займу за декабрь | |||||||

| 31 декабря | 67.03 | 51 | 25 000 | 25 000 | Уплата основного долга | Списание с расчетного счета — Возврат займа контрагенту | |

| Отражение в учете начисленных процентов по займу за декабрь | |||||||

| 31 декабря | 67.04 | 51 | 5 414,38 | 5 414,38 | Уплата процентов | Списание с расчетного счета — Возврат займа контрагенту | |

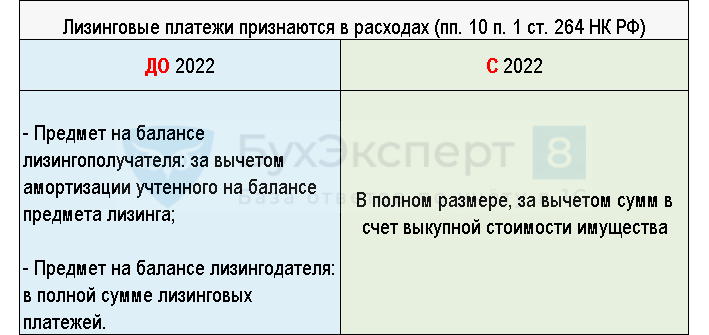

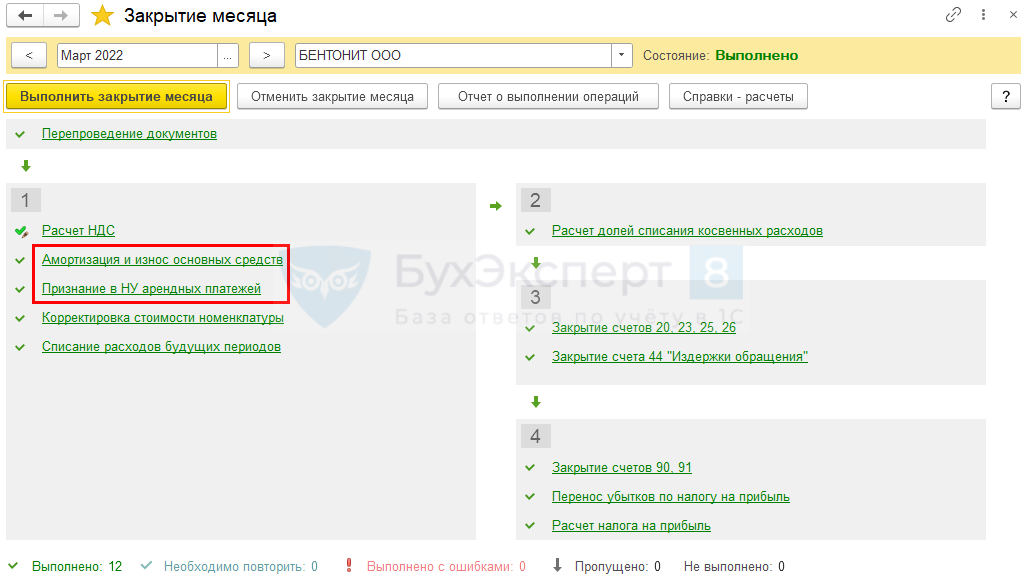

Признание расходов в бу и ну

В БУ по ППА начисляется амортизация в течение срока его полезного использования (п. 17 ФСБУ 25/2022, п. 28 ФСБУ 6/2020).

С 2022 года лизинговые платежи в НУ отражаются в составе прочих расходов, связанных с производством и реализацией за вычетом сумм, в счет выкупной стоимости (пп.10 п. 1 ст. 264 НК РФ в ред. Закона от 29.11.2021 N 382-ФЗ).

Признание расходов в БУ и НУ в конце месяца производится регламентными операциями в помощнике Закрытие месяца, раздел Операции — Закрытие месяца.

Пример

Российская организация ООО «Современные Технологии» (ОСНО, плательщик НДС) в качестве исполнителя заключила с заказчиком — иностранной организацией Designer International GmbH договор на оказание дизайнерских услуг стоимостью 12 000,00 EUR (в т. ч. НДС 20 % — 2 000,00 EUR).

По условиям договора оказание услуг производится на условиях предоплаты 50 %. Последовательность операций: • 20.01.2020 — заказчик внес предоплату в размере 6 000,00 EUR (в т. ч. НДС 20 % — 1 000,00 EUR); • 03.02.2020 — исполнитель оказал услугу заказчику; • 10.03.2020 — заказчик произвел окончательную оплату за услуги.

Обратите внимание, что согласно статье 148 НК РФ местом реализации дизайнерских услуг, оказываемых российской организацией иностранному партнеру, признается территория РФ. Поэтому сделка по условиям Примера подлежит налогообложению НДС по ставке 20 % (пп. 1 п. 1 ст. 146, п. 3 ст. 164 НК РФ, письмо Минфина России от 31.07.2022 № 03-07-08/223).

Поступление частичной оплаты в счет предстоящего оказания услуги в программе отражается с помощью документа Поступление на расчетный счет с видом операции Оплата от покупателя (раздел Банк и касса).

Предоплата от покупателя поступила в валюте (EUR), поэтому в документе в качестве счета учета указывается счет 52, а в качестве банковского счета — счет в валюте (EUR). При указании договора с контрагентом в поле Договор для выбора доступны только договоры с валютой в EUR.

Предположим, что на момент поступления предоплаты на валютном счете денежные средства отсутствовали, поэтому их пересчет не выполняется. Поэтому при проведении документа Поступление на расчетный счет формируется одна бухгалтерская запись:

Дебет 52 Кредит 62.22

— на сумму 6 000,00 EUR, рублевая оценка которой составляет 411 214,80 руб. (6 000,00 EUR х 68,5358, где 68,5358 — курс ЦБ РФ на дату зачисления денежных средств на валютный счет 20.01.2020).

Здесь и далее для целей налогового учета одновременно заполняются специальные поля регистра бухгалтерии (для тех счетов, где поддерживается налоговый учет). По условиям Примера разниц между данными бухгалтерского и налогового учета не возникает.

На день поступления предоплаты продавец (исполнитель) обязан исчислить НДС с применением расчетной ставки 20/120 (п. 4 ст. 164 НК РФ, пп. 2 п. 1 ст. 167 НК РФ) и не позднее 5 календарных дней со дня получения предоплаты выставить счет-фактуру (п. 3 ст. 168 НК РФ).

С целью исчисления НДС сумма полученной оплаты (частичной оплаты) в иностранной валюте пересчитывается в рубли по курсу ЦБ РФ на дату поступления денежных средств на счета организации в банках или в кассу (письма Минфина России от 11.07.2022 № 03-07-08/51593, от 10.08.2022 № 03-07-08/56615).

В программе для начисления НДС с аванса и оформления счета-фактуры на аванс достаточно создать документ Счет-фактура выданный на основании документа Поступление на расчетный счет (кнопка Создать на основании).

В сформированном документе Счет-фактура выданный основные реквизиты заполняются автоматически. Для соблюдения требований пункта 5.1 статьи 169 НК РФ перед проведением документа Счет-фактура выданный необходимо проверить, указано ли наименование оказываемых услуг в соответствии с договором. При отсутствии наименования его следует заполнить вручную.

Обратите внимание, что если по условиям сделки обязательство выражено в иностранной валюте, то суммы, указываемые в счете-фактуре, могут быть выражены в иностранной валюте (п. 7 ст. 169 НК РФ). В программе показатели авансового счета-фактуры указываются в рублях.

При проведении документа Счет-фактура выданный на аванс формируется бухгалтерская проводка:

Дебет 76.АВ Кредит 68.02

— на сумму НДС, исчисленную с полученной предоплаты, в размере 68 535,80 руб. (411 214,80 руб. х 20/120).

Помимо этого формируются записи в специальных регистрах для целей учета НДС.

При выполнении регламентной операции Переоценка валютных средств за январь формируется запись регистра бухгалтерии:

Дебет 52 Кредит 91.01

— на сумму положительной курсовой разницы в размере 5 275,80 руб. (6 000,00 EUR х (69,4151 – 68,5358), где 69,4151 — курс ЦБ РФ на дату переоценки 31.01.2020; 68,5358 — курс ЦБ РФ на дату зачисления денежных средств на валютный счет 20.01.2020).

Детальный расчет курсовой разницы представлен в Справке-расчете переоценки валютных средств за январь 2020 года. Используя панель настроек отчета, можно вывести одновременно данные бухгалтерского и налогового учета (рис. 4). Как видно из справки, разниц между данными учетов не возникает.

Рис. 4. Справка-расчет переоценки валютных средств за январь

Напоминаем, что авансы, полученные в валюте, и учтенные на счете 62.22, не переоцениваются.

Оказание услуги заказчику в программе регистрируется с помощью стандартного документа Реализация (акт, накладная) с видом операции Услуги (акт) (раздел Продажи), рис. 5.

Рис. 5. Реализация услуг по валютному договору

Поскольку стоимость оказанной услуги в договоре установлена в EUR, документ Реализация (акт накладная) также заполняется в EUR. Валюта документа указывается в форме Цены в документе, доступ к которой осуществляется по соответствующей гиперссылке.

При проведении документа реализации в регистр бухгалтерии вводятся бухгалтерские записи:

Дебет 62.22 Кредит 62.21

— на сумму засчитываемой предоплаты 6 000,00 EUR, рублевый эквивалент которой не пересчитывается и составляет 411 214,80 руб.;

Дебет 62.21 Кредит 90.01.1

— на стоимость оказания услуги с учетом налога в сумме 12 000,00 EUR, рублевый эквивалент которой составляет 828 800,40 руб. В налоговом учете сумма выручки от реализации фиксируется без налога и составляет 689 605,20 руб.;

Дебет 90.03 Кредит 68.02

— на сумму НДС, начисленную по операции реализации (139 195,20 руб.).

Проанализируем суммы в рублях, автоматически рассчитанные программой.

Согласно пункту 3 статьи 153 НК РФ при определении налоговой базы по НДС выручка налогоплательщика в иностранной валюте пересчитывается в рубли по курсу ЦБ РФ на дату отгрузки товаров (работ, услуг), имущественных прав (письма ФНС России от 22.10.2022 № ЕД-4-3/17797@, Минфина России от 11.07.2022 № 03-07-08/51593).

Следовательно, на дату оказания услуги иностранному партнеру:

В то же время, согласно правилам определения выручки от реализации в бухгалтерском и налоговом учете, суммы полученных авансов не переоцениваются (абз. 3 п. 9 ПБУ 3/2006, ст. 316 НК РФ).

Поэтому:

выручка от оказания услуги составляет 828 800,40 руб. (6 000,00 EUR х 68,5358 6 000,00 EUR х 69,5976, где 68,5358 — курс ЦБ РФ на дату предоплаты 20.01.2020, а 69,5976 — курс ЦБ РФ на дату отгрузки 03.02.2020);

выручка-нетто без учета НДС (доход от реализации в налоговом учете) составляет 689 605,20 руб. (828 800,40 руб. – 139 195,20 руб.).

Таким образом, налоговая база по НДС при получении предоплаты в иностранной валюте отличается от отражаемой в бухгалтерском учете выручки от реализации товаров (работ, услуг) (за вычетом НДС) и от признаваемого дохода для целей налогообложения прибыли (п. 2 ст. 249 НК РФ, пп. 3.1 п. 1 ст. 251 НК РФ).

Обратите внимание, что при наличии авансов порядок определения налоговой базы по НДС при поступлении оплаты в иностранной валюте принципиально отличается и от порядка определения налоговой базы по договорам в условных единицах (п. 4 ст. 154 НК РФ).

Помимо бухгалтерских проводок, при проведении документа Реализация (акт, накладная) формируются записи в специальные регистры, в том числе в регистры для целей учета НДС.

По кнопке Печать документа Реализация (акт, накладная) (рис. 5) можно просмотреть и распечатать справку-расчет Рублевые суммы документа в валюте (рис. 6).

Рис. 6. Справка-расчет рублевых сумм в валюте

Счет-фактура на оказанные услуги автоматически создается при нажатии на кнопку Выписать счет-фактуру, расположенную внизу документа реализации. При этом автоматически создается документ Счет-фактура выданный на реализацию, а в форме документа-основания появляется гиперссылка на созданный счет-фактуру.

В новом проведенном документе Счет-фактура выданный на реализацию все показатели заполняются автоматически на основании данных документа Реализация (акт, накладная).

Документ Счет-фактура выданный на реализацию формирует только записи в спецрегистры для целей учета НДС, записи регистра бухгалтерии не создаются.

Если по договору обязательство выражено в иностранной валюте, то суммы, указываемые в счете-фактуре, могут быть выражены в иностранной валюте (п. 7 ст. 169 НК РФ). Поэтому в печатной форме счета-фактуры наименование (Евро) и код валюты (978) указываются в соответствии с Классификатором валют, а все стоимостные показатели отражаются в EUR (пп. «м» п. 1 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2022 № 1137).

При проведении документа Счет-фактура выданный формируется бухгалтерская проводка:

Дебет 76.АВ Кредит 68.02

— на сумму НДС, исчисленную с полученной предоплаты, в размере 68 535,80 руб. (411 214,80 руб. х 20/120).

Помимо этого формируются записи в специальных регистрах для целей учета НДС.

При выполнении регламентной операции Переоценка валютных средств за февраль формируются записи регистра бухгалтерии:

Дебет 62.21 Кредит 91.01

— на сумму положительной курсовой разницы в размере 24 755,40 руб. (6 000,00 EUR х (73,7235 – 69,5976), где 73,7235 — курс ЦБ РФ на дату переоценки 29.02.2020; 69,5976 — курс ЦБ РФ на дату возникновения задолженности покупателя, то есть на 03.02.2020, когда была оказана услуга).

Дебет 52 Кредит 91.01

— на сумму положительной курсовой разницы в размере 25 850,40 руб. (6 000,00 EUR х (73,7235 – 69,4151), где 73,7235 — курс ЦБ РФ на дату переоценки 29.02.2020; 69,4151 — курс ЦБ РФ на дату предыдущей переоценки 31.01.2020).

Детальный расчет курсовой разницы можно проанализировать в Справке-расчете переоценки валютных средств за февраль 2020 года.

Поступление окончательной оплаты за оказанные услуги в программе также отражается документом Поступление на расчетный счет с видом операции Оплата от покупателя. В результате проведения документа в регистр бухгалтерии вводятся бухгалтерские записи:

Дебет 62.21 Кредит 91.01

— на сумму положительной курсовой разницы в размере 12 713,40 руб. (6 000,00 EUR х (75,8424 руб. – 73,7235 руб.), где 75,8424 руб. — курс ЦБ РФ на дату погашения задолженности, то есть на дату оплаты 10.03.2020; 73,7235 руб. — курс ЦБ РФ на дату последней переоценки задолженности 29.02.2020);

Дебет 52 Кредит 91.01

— на сумму положительной курсовой разницы в размере 12 713,40 руб. (6 000,00 EUR х (75,8424 руб. – 73,7235 руб.), где 75,8424 руб. — курс ЦБ РФ на дату поступления денежных средств 10.03.2020; 73,7235 руб. — курс ЦБ РФ на дату последней переоценки валютных средств 29.02.2020);

Дебет 52 Кредит 62.21

— на сумму поступившей оплаты 6 000,00 EUR, рублевая оценка которой составляет 455 054,40 руб. (6 000 EUR х 75,8424 руб., где 75,8424 — курс ЦБ РФ на дату оплаты 10.03.2020).

На этом расчеты по валютному договору завершены. Об этом свидетельствует нулевое сальдо по счету 62.21.

Изменение курса EUR при последующей оплате не приводит к корректировке налоговой базы по НДС, сформированной на дату оказания услуги (п. 3 ст. 153 НК РФ).

Налогоплательщик имеет право на вычет суммы НДС, исчисленной с полученной предоплаты, с момента отгрузки соответствующих товаров (выполнения работ, оказания услуг) (п. 8 ст. 171, п. 6 ст. 172 НК РФ).

В программе отражение вычета НДС по полученному авансу в книге покупок выполняется с помощью документа Формирование записей книги покупок (раздел Операции — подраздел Закрытие периода — Регламентные операции НДС — Создать).

Данные для книги покупок о суммах налога, начисленных с полученных авансов и предъявляемых к вычету в текущем налоговом периоде, отражаются на закладке Полученные авансы. Для заполнения документа по данным учетной системы следует использовать команду Заполнить.

После проведения документа формируется бухгалтерская проводка:

Дебет 68.02 Кредит 76.АВ

— на сумму НДС с предоплаты, принимаемую к налоговому вычету, в размере 68 535,80 руб. К вычету предъявляется именно та сумма налога, которая была исчислена с поступившей суммы предоплаты и рассчитывалась по курсу EUR, установленному ЦБ РФ на дату поступления иностранной валюты (письмо Минфина России от 16.03.2022 № 03-07-08/68).

В регистр НДС Покупки вводится запись для Книги покупок, отражающая вычет НДС. На основании данных регистра заполняется книга покупок за I квартал 2020 года.

При регистрации в книге продаж счета-фактуры от 03.02.2020, выставленного в иностранной валюте при оказании услуги, указываются:

В дальнейшем денежные средства в валюте, учитываемые на счете 52, будут переоцениваться при каждом поступлении и списании, а также в конце месяца.

От редакции. О расчетах в валюте и условных единицах в «1С:Бухгалтерии 8» редакции 3.0 эксперты 1С рассказывали также на лекции в 1С:Лектории 28.05.2020. Видеозапись доступна на сайте 1С:ИТС на странице .

Проводки

Учет затрат на госпошлину произведите документом Операцияиз раздела Операции — Операции, введенные вручную.

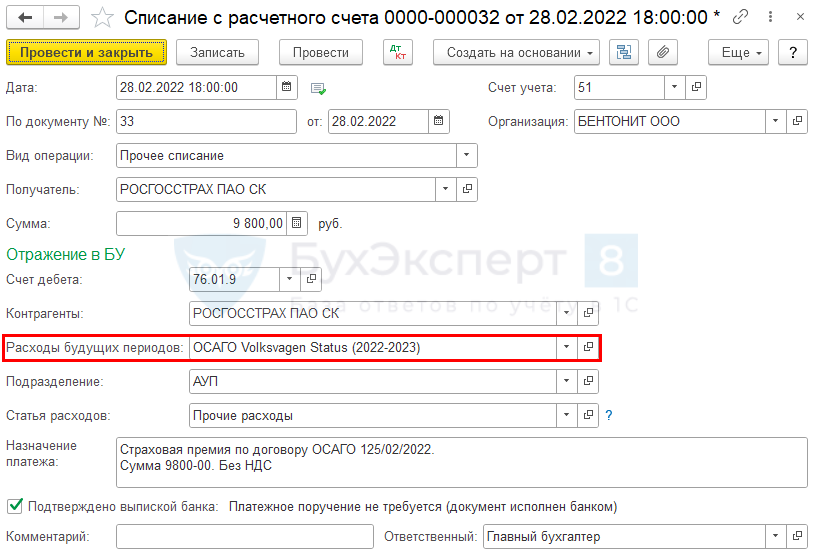

Страховая премия по программе ОСАГО — не является РБП, а признается в составе дебиторской задолженности. Ежемесячно списывается в расходы пропорционально количеству календарных дней.

ОСАГО — обязательный вид страхования, следовательно, расходы на страховую премию включаются в состав прочих (п. 2 ст. 263 НК РФ). Расходы признаются равномерно при уплате страховой премии разовым платежом, если договор заключен на срок более одного отчетного периода (п. 6 ст. 272 НК РФ).

Оплату страховой премии ОСАГО отразите документом Списание с расчетного счета вид операции Прочее списание в разделе Банк и касса — Банковские выписки.

Регистрация сф на аванс от поставщика

С аванса лизингодателю лизингополучатель может принять НДС к вычету при наличии:

- правильно оформленного СФ;

- договора, предусматривающего предоплату;

- документов на перечисление аванса.

Регистрацию счета-фактуры, выданного на аванс, можно провести из документа Списание с расчетного счета, нажав кнопку Создать на основании и выбрав Счет-фактура полученный.

Документ Счет-фактура полученный на аванс автоматически заполняется данными документа Списание с расчетного счета. Код вида операции — 02 «Авансы выданные».

Подробнее про Варианты принятия НДС к вычету по документу Счет-фактура полученный.

Регистрация сф поставщика

Для регистрации входящего счета-фактуры укажите его номер и дату внизу формы документа Поступление (акт, накладная, УПД), нажмите кнопку Зарегистрировать.

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная, УПД). Код вида операции — 01 «Получение товаров, работ, услуг».

Справочник валют

Программа поддерживает многовалютный учет и позволяет вводить операции и просматривать отчеты в любой валюте, представленной в справочнике Валюты. Доступ к справочнику осуществляется по гиперссылке Валюты из раздела Справочники.

При этом если в справочник валют не введено ни одной валюты, отличной от российского рубля, то считается, что у организации валютные операции отсутствуют. Поэтому счета с признаком валютного учета будут недоступны.

Работа со справочником Валюты предполагает два этапа:

Заполнить справочник Валюты можно двумя способами:

Команда Создать — По классификатору позволяет добавить новый элемент справочника Валюты, выбрав его из Классификатора валют. В созданном таким образом элементе справочника Валюты будут автоматически заполнены реквизиты:

Рис. 2. Карточка валюты

Команда Создать — Новую позволяет добавить новый элемент справочника Валюты вручную. Как правило, такой способ используется, если денежное обязательство по договору с контрагентом, подлежащее оплате в рублях, выражено в условных единицах (у.е.). В этом случае все реквизиты необходимо заполнить самостоятельно.

Создавать заранее элемент справочника Валюты с выбранной валютой не всегда обязательно. При создании нового валютного счета, открытого в российском банке, валюта определится по номеру счета и будет добавлена в справочник Валюты автоматически.

Как только в справочнике валют появляется хотя бы одна валюта, отличная от российского рубля, открывается доступ к счетам бухгалтерского учета с признаком валютного учета.

Устанавливать курсы валют можно тремя способами:

Для автоматической загрузки курсов валют по определенному расписанию используется настроенное по умолчанию регламентное задание Загрузка курсов валют. Самостоятельно настраивать регламентные задания могут пользователи с правами администратора в форме Регламентные и фоновые задания (раздел Администрирование — Обслуживание — Регламентные операции).

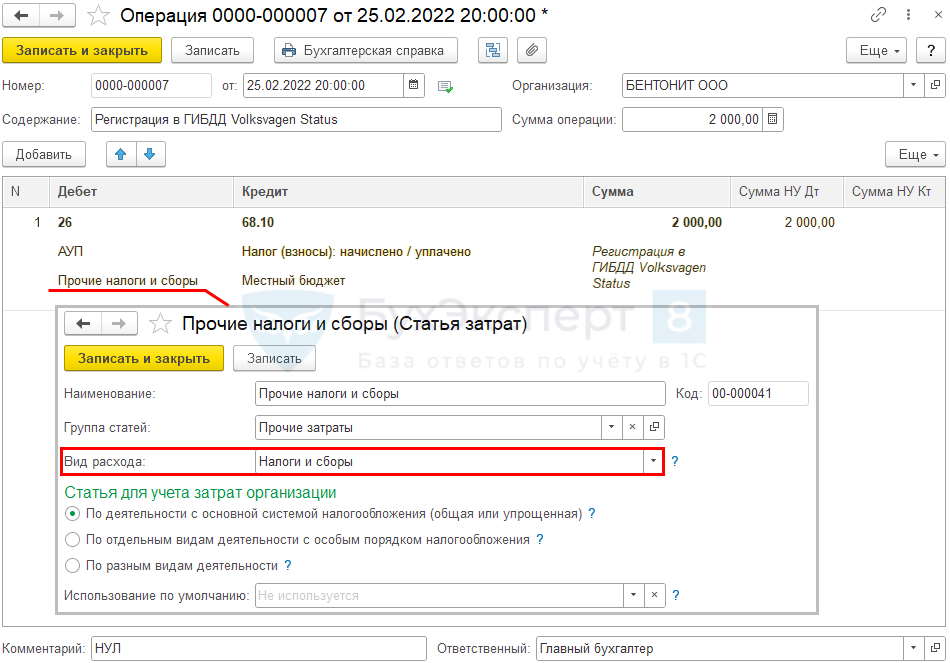

Страхование и постановка на учет в гибдд транспортного средства

Пошлина за постановку на учет в ГИБДД учитывается в:

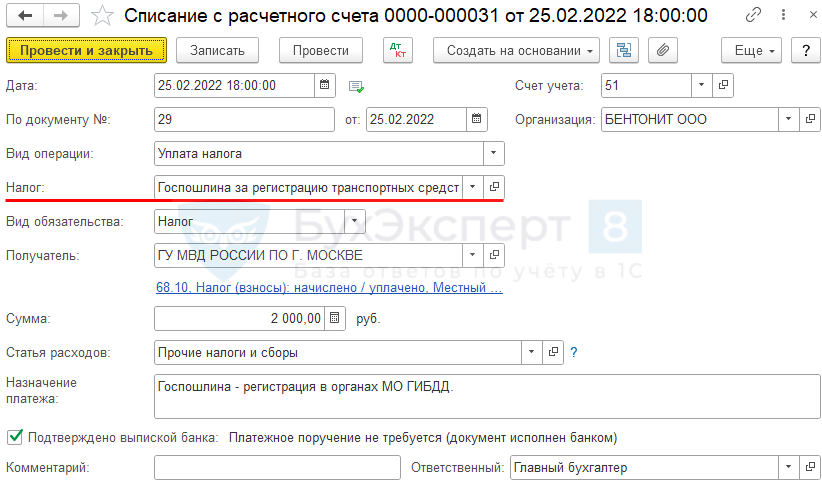

Оплата госпошлины за регистрацию ТС производится документом Списание с расчетного счета вид операции Уплата налога в разделе Банк и касса — Банковские выписки.

Укажите:

Шаг 1. подготовка к переходу на новые фсбу 6, фсбу 25 в 1с

Подготовьте 2021 год в 1С к закрытию.

До релиза 3.0.106.60 необходимо было закрывать декабрь 2021 пропуская операции:

- Переход на ФСБУ 6,

- Переход на ФСБУ 25,

т.к. бухотчетность за 2021 не должна была включать проводки по альтернативному переходу на новые ФСБУ.

Теперь можно не пропускать эти операции, чтобы дважды не закрывать декабрь 2021. 1С исключит из бухотчетности за 2021 проводки по альтернативному переходу на новые ФСБУ (с релиза 3.0.106.60).

Ранее предложенные БухЭксперт8 алгоритмы по переходу на ФСБУ 6 и ФСБУ 25 актуальны:

Они позволяют:

- не запутаться в ОСВ за 2021 для формирования и проверки бухотчетности за 2021;

- провести операции по переходу, которые не автоматизированы в 1С, но влияющие на бухотчетность.

Шаг 5. переход на фсбу 6

Отразите операции по переходу на ФСБУ

Альтернативный переход:

- документы и операции от 31.12.2021.

Перспективный переход:

- документы и операции от 01.01.2022;

- операцию Переход на ФСБУ 6 можно пропустить при Закрытии месяца за декабрь 2021.

Альтернативный переход на ФСБУ 6 31.12.2021.

Альтернативный переход на ФСБУ 6 Основные средства

Перспективный переход на ФСБУ 6 01.01.2022.

Перспективный переход на ФСБУ 6 Основные средства