- Что такое кредитные организации, какими они бывают и чем занимаются. О коммерческих, государственных и специализированных кредитных организациях, а также о ПНКО, НДКО и РНКО рассказываем в статье СберСовы.

- Содержание:

- Каковы цели Банка России?

- Что такое ключевая ставка и на что она влияет

- Кому принадлежит и подчиняется Центробанк

- Активы (трлн руб.) и доли показателей в активах

- Обязательства и балансовый капитал (трлн руб.), доли показателей в обязательствах и балансовом капитале

- В чем состоят функции Банка России?

- Определение и функции кредитной организации

- У банков может быть два вида лицензий: универсальная и базовая.

- Обойтись в России без Центробанка

- Денежно-кредитная политика

- Насколько ЦБ независим от государства?

- Кто является главой Центробанка?

- Чем занимается совет директоров Банка России?

- Кто назначает главу Центробанка

- Центральный банк

- Структура и органы управления

- Как Центральный банк влияет на жизнь россиян

- Какие функции и задачи выполняет Центробанк

- Запомнить

- Виды банковских организаций

- Среди специализированных банков выделяют несколько типов:

- Чем занимается Центральный банк

- Как работа ЦБ влияет на жизнь граждан?

- Небанковские кредитные организации

- НКО делятся на три типа:

- Платёжная НКО

- Расчётная НКО

- Депозитно-кредитная НКО

Что такое кредитные организации, какими они бывают и чем занимаются. О коммерческих, государственных и специализированных кредитных организациях, а также о ПНКО, НДКО и РНКО рассказываем в статье СберСовы.

Содержание:

Чем центральный банк отличается от обычного? Как его работа влияет на людей? Рассмотрим основные цели и функции Банка России

Центральный банк России (ЦБ) — это главный регулятор всей финансовой системы страны, настоящий мегарегулятор. Он отвечает за эмиссию денег, то есть их выпуск в обращение, и денежно-кредитную политику, которую ЦБ разрабатывает совместно с правительством.

Центральный банк отличается от коммерческого, он работает не как Сбер, ВТБ или Альфа-банк: граждане не могут взять в ЦБ кредит или положить деньги на депозит. ЦБ это банк для банков — только они могут занимать у регулятора деньги, когда им не хватает собственной ликвидности, или, наоборот, размещать на его счетах излишки своих средств.

Банк России не может участвовать в капиталах кредитных организаций, до 2020 года исключение составлял Сбербанк. Однако ЦБ в итоге продал долю правительству, чтобы у него как у надзорной организации не было конфликта интересов. К тому же Банк России устанавливает правила для рынка и защищает права потребителей финансовых услуг. В случае нарушения этих правил он может штрафовать компании и даже отзывать у них лицензии. Так, регулятор может лишить банк права проводить операции, если он практически утратил собственные средства или предоставил недостоверные отчетности.

Каковы цели Банка России?

Основная цель центробанка — поддерживать и обеспечивать устойчивость рубля. При этом регулятор не таргетирует «никакой конкретный номинальный уровень курса», говорил зампред Банка России Алексей Заботкин. Это значит, что ЦБ не закрепляет курс рубля и не вмешивается, чтобы его изменить. Такой режим называется режимом плавающего валютного курса, он противоположен фиксированному, при котором государство устанавливает стоимость своей национальной валюты.

Плавающий валютный курс действует в России с 2014 года. При этом Банк России все еще следит за ситуацией на валютном рынке, у него есть право проводить операции с иностранной валютой, чтобы поддерживать финансовую стабильность. ЦБ принимает меры, когда динамика обменного курса приводит к повышенному спросу на наличную иностранную валюту или, например, ослабляет устойчивость банков и предприятий. Так, в сентябре 2023 года регулятор продлил до марта 2024 года ограничения на снятие иностранной валюты. Свое решение в ЦБ объяснили тем, что в отношении России введены санкции, и финансовые институты не могут приобретать наличную валюту «недружественных» стран.

Среди других целей Банка России — развитие и укрепление российской банковской системы, а также финансового рынка. Получение прибыли не является целью регулятора, что отдельно подчеркивается в законе «О Центральном банке Российской Федерации (Банке России)». После утверждения отчетности Банк России отдает в бюджет 75% прибыли, которая у него осталась после уплаты налогов и сборов.

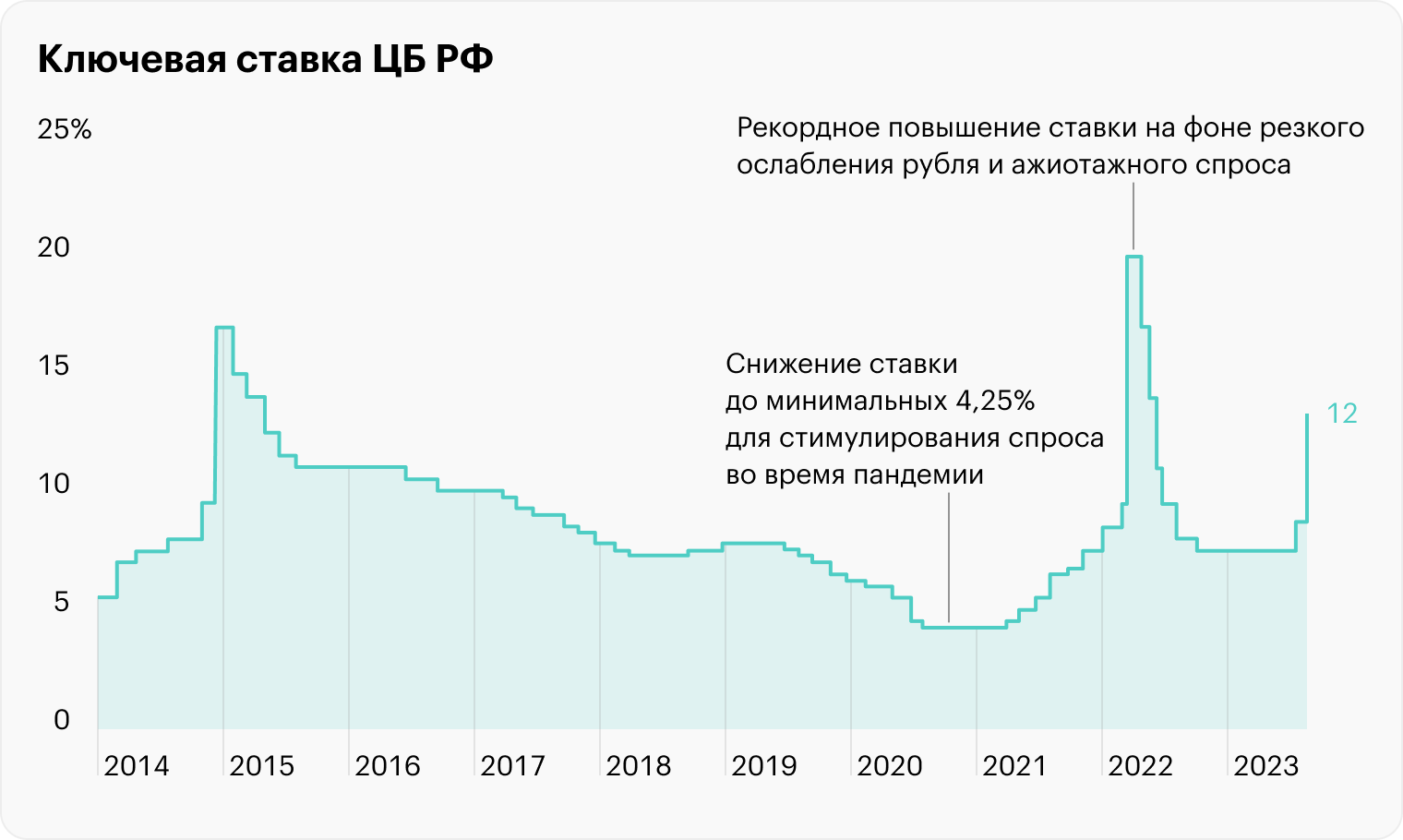

Что такое ключевая ставка и на что она влияет

Ключевая ставка — это процент, под который коммерческие банки берут в кредиты и размещают депозиты. Чем она ниже, тем дешевле деньги достаются банкам и тем меньшие ставки они могут предложить своим клиентам.

Высокая ключевая ставка делает кредиты менее доступными, а вклады — более выгодными. Люди охотнее сберегают и меньше тратят. Таким образом Центробанк может управлять количеством денег в экономике. Если ситуация требует охладить спрос, ключевую ставку поднимают, а когда потребление нужно стимулировать — снижают.

Ключевая ставка — главный инструмент денежно-кредитной политики в России.

Центробанк устанавливает ее значение восемь раз в год на заседаниях совета директоров. Каждому решению предшествует анализ ситуации в экономике, в том числе мировой.

Эта работа строится не только на оценках экспертов, но и учитывает результаты исследований, которые проводят в регионах: люди и предприятия делятся своими ожиданиями от экономики, настроениями и планами.

Если получившийся в итоге прогноз указывает на предстоящее отклонение инфляции от цели, Центробанк меняет ключевую ставку. Когда надо замедлить рост цен, ее поднимают. В 2021 году, когда последствий пандемии инфляция в стране выросла вдвое, прошло семь раундов повышения ставки.

На экономику эти решения влияют не мгновенно, а с задержкой по времени. На то, чтобы спрос изменился, уходит от трех до шести кварталов.

В 2022 году получилось быстрее: ставку подняли с 9,5 до 20% в начале марта — и уже в течение месяца экономика ощутила эффект. Люди понесли деньги на банковские вклады и сократили траты, а потребительские кредиты стали практически недоступны запредельно высоких ставок. В итоге рост инфляции замедлился — и уже в апреле приступил к снижению ставки.

Кому принадлежит и подчиняется Центробанк

Банк России — государственная структура. Все его имущество является федеральной собственностью, включая уставный капитал размером 3 млрд рублей. При этом предоставлена полная имущественная и финансовая самостоятельность.

Центробанк распоряжается по собственному усмотрению в том числе вверенными резервами. Например, может обменять все золото из золотовалютного запаса страны на казахские тенге, и это будет законно. При этом без согласия Центробанка никто не может изъять или наложить обременение на государственные финансовые запасы.

По закону не отвечает по обязательствам государства. То есть в случае угрозы дефолта Банк России со всем своим огромным капиталом может остаться в стороне. Более того, он даже не вправе кредитовать российское государство, в том числе для покрытия дефицита бюджета.

Эти особенности федерального законодательства часто используют сторонники теорий заговора, которые считают, что Банк России — это филиал Международного валютного фонда и вассал американских магнатов. Но если не вырывать фразы из контекста, то можно заметить в вышеописанных нормах исключения. Так, вполне может финансировать дефицит бюджета, если это предусмотрено отдельным федеральным законом. И обслуживание госдолга он тоже может на себя взять по соглашению с правительством.

По закону Совет директоров Банка России может принимать свои решения самостоятельно — без согласования с федеральной властью. При этом по факту работа строится в тесном взаимодействии с Минфином РФ и прочими ведомствами правительства.

Также у Центробанка есть обязательство отчитываться перед Госдумой. Ежегодно в парламенте проходят специальные слушания, депутаты рассматривают доклад председателя , обсуждают стратегические вопросы, в том числе денежно-кредитную политику. Кроме того, Госдума может инициировать проверку финансово-хозяйственной деятельности регулятора Счетной палатой.

Получается, что, хоть Банк России принадлежит государству и отчасти контролируется органами исполнительной и законодательной власти, в оперативных решениях от них полностью независим.

Банковский сектор — важнейшая часть финансовой системы. Кредитные организации проводят расчеты, обеспечивают сохранность средств клиентов на банковских счетах и трансформируют эти средства в кредиты экономике.

В России 320 действующих банков (222 банка с универсальной лицензией, 98 — с базовой) и 36 небанковских кредитных организаций.

по состоянию на 1 июня 2024 года

Банки и небанковские кредитные организации предоставляют финансовые услуги клиентам на основании лицензий, которые выдаются Банком России. Для банков в России существует два типа лицензий — универсальная, которая выдается банкам с капиталом от 1 млрд рублей, и базовая — для банков с капиталом от 300 млн рублей. Базовая лицензия предусматривает, с одной стороны, упрощенное регулирование, а с другой — ряд ограничений. Две трети банков в России имеют универсальную лицензию (на их долю приходится более 95% активов сектора), а остальные — базовую.

Поскольку кредитные организации, привлекая средства клиентов, несут ответственность перед кредиторами и вкладчиками, к ним предъявляется ряд требований, в частности по соблюдению обязательных нормативов. Банк России осуществляет постоянный надзор за соблюдением кредитными организациями действующего законодательства и при необходимости выводит с рынка участников, деятельность которых создает угрозу интересам кредиторов и вкладчиков.

на такую сумму застрахованы деньги на счетах и вкладах

Для защиты интересов вкладчиков в России также действует система страхования вкладов, которая распространяется на средства граждан, индивидуальных предпринимателей и малого бизнеса. Большинство банков являются ее участниками, а максимальный размер страхового покрытия установлен на уровне 1,4 млн рублей, включая накопленные проценты (в отдельных случаях — 10 млн рублей).

Отношение активов банков к ВВП в России составляет около 90%. Более половины активов кредитных организаций занимают кредиты, из них 2/3 — корпоративные, а 1/3 — розничные. В пассивах преобладают средства клиентов — компаний и физических лиц.

Основные показатели банковского сектора в декабре 2023 года (на 31.12.2023) (трлн руб.)

Структура активов и пассивов в декабре 2023 года (на 31.12.2023) (трлн руб.)

Активы (трлн руб.) и доли показателей в активах

Обязательства и балансовый капитал (трлн руб.), доли показателей в обязательствах и балансовом капитале

Последнее обновление страницы: 05.07.2024

Банковская система — совокупность различных видов национальных банков и кредитных организаций, действующих в рамках общего денежно-кредитного механизма. Банковская система включает центральный банк, сеть коммерческих банков и прочих кредитно-расчётных центров. Центральный банк проводит государственную эмиссионную и валютную политику, являясь ядром резервной системы. Коммерческие банки осуществляют все остальные виды банковских операций.

В странах с развитой рыночной экономикой сложились двухуровневые банковские системы. Верхний уровень системы представлен центральным (эмиссионным) банком. На нижнем уровне действуют коммерческие банки, подразделяющиеся на универсальные и специализированные банки (инвестиционные банки, сберегательные банки, ипотечные банки, банки потребительского кредита, отраслевые банки, внутрипроизводственные банки).

Банковская система не включает небанковские кредитно-финансовые институты (инвестиционные компании, инвестиционные фонды, страховые компании, пенсионные фонды, ломбарды, трастовые компании). Данные институты являются частью более общей категории — финансовые институты.

Международная практика знает несколько типов банковских систем:

- распределительную централизованную банковскую систему;

- рыночную банковскую систему;

- банковскую систему переходного периода.

Распределительная (централизованная) банковская система: государство — единственный собственник, монополия государства на формирование банков, одноуровневая банковская система, политика единого банка, государство отвечает по обязательствам банков, банки подчиняются правительству и зависят от его оперативной деятельности, кредитные и эмиссионные операции сосредоточены в одном банке, руководитель банка назначается центральной или местной властью вышестоящими органами управления. Банковская деятельность регулируется нормативно-правовыми документами.

В противоположность распределительной (планово-административной) системе банковская система рыночного типа характеризуется отсутствием монополии государства на банковскую деятельность. Для банковской системы в условиях рынка характерна банковская конкуренция. Эмиссионные и кредитные функции разделены между собой. Эмиссия денег сосредоточена в центральном банке, кредитование предприятий и населения осуществляют различные деловые банки — коммерческие, инвестиционные, инновационные, ипотечные, сберегательные и др. Коммерческие банки не отвечают по обязательствам государства, так же как государство не отвечает по обязательствам коммерческих банков.

Банки, как элементы банковской системы, могут успешно развиваться только во взаимодействии с другими элементами и, прежде всего, с банковской инфраструктурой. К элементам банковской инфраструктуры относятся:

- законодательные нормы (определяющие статус кредитного учреждения, перечень выполняемых им операций);

- внутренние правила совершения операций (обеспечивающие выполнение законодательных актов и защиту интересов вкладчиков, клиентов банка, его собственных интересов в целом, методическое обеспечение);

- построение учёта, отчётности, аналитической базы (компьютерная обработка данных, управление деятельностью банка на базе современных коммуникационных систем);

- структура аппарата управления банком.

- — обеспечивать функционирование и развитие экономики путем предоставления банковских кредитов и организации системы расчетов;

- — посредничество в перемещении денежных средств от кредиторов к заёмщикам и от продавцов к покупателям;

- — аккумуляция временно свободных ресурсов в стране;

- — кредитование производства, обращения товаров и потребностей физических лиц.

- Финансово-кредитный словарь, 1984, с. 103.

- ↑ 1 2 3 4 5 6 7 8 9 10 11 12 13 14 Ситник Александр Александрович. Банковская система США. Архивировано 14 июня 2021 года.

- Лаврушин О. И. Банковское дело: Современная система кредитования. — 2-е, доп.. — М.: Кнорус. — 264 с.

- Николаева Т. П. Финансы и кредит: Учебно-методический комплекс. — М.: Изд. центр ЕАОИ, 2008. — 371 с.

- // Энциклопедический словарь Брокгауза и Ефрона : в 86 т. (82 т. и 4 доп.). — СПб., 1890—1907.

- Финансово-кредитный словарь / Главный редактор В. Ф. Гарбузов. — М.: Финансы и статистика, 1984. — Т. I.

Центральный банк России — это главная финансовая структура страны.

Она отвечает за выпуск денег, следит, чтобы цены не росли слишком быстро и чтобы банки и остальные финансовые организации не нарушали закон. Другое официальное название Центрального банка РФ — Банк России. Для удобства его часто называют кратко: Центробанк или .

Краткая история. В различном статусе и под разными названиями Центральный банк работает в России уже больше полутора веков. Его история началась в 1860 году с указа императора об образовании Государственного банка. Задачи соответствовали особенностям эпохи: например, требовалось контролировать платежи крестьян, которые выкупали у помещиков земельные наделы.

В в начале своей работы банк занимался коммерческим кредитованием промышленников, торговцев, помещиков и мелких кредиторов. Именно в царской России в конце 19 века ставки по некоторым ссудам опускались до минимального за всю историю значения — 4%.

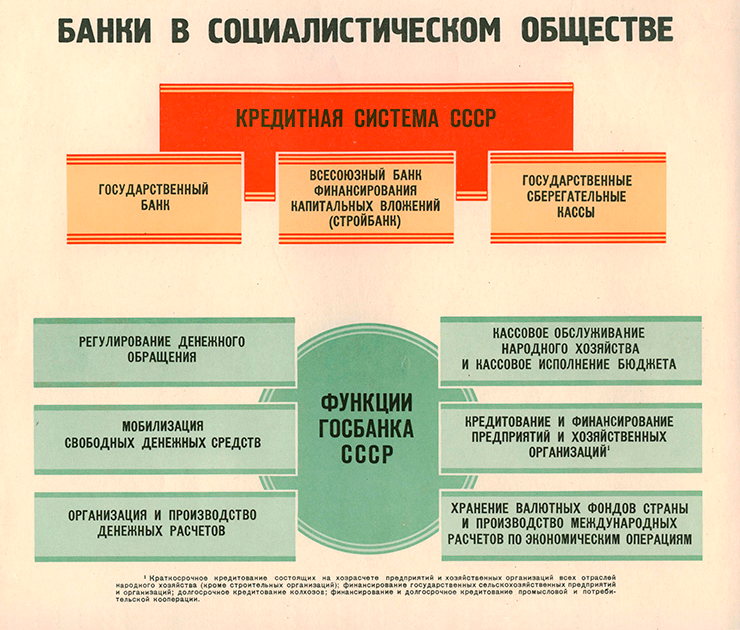

С 1917 года банковское дело стало государственной монополией. Большевики национализировали все частные банки в стране и конфисковали их капиталы. Госбанк СССР на несколько десятилетий стал единственным кредитором народного хозяйства и центром всех расчетов. Даже расходы предприятий на зарплаты тоже контролировал Госбанк.

Современная история Банка России начинается с декабря 1990 года, когда организация была зарегистрирована как юрлицо. С 2013 года стал мегарегулятором финансового рынка — в его обязанности теперь входит надзор за всеми институтами банковской системы, микрофинансирования, страхования, коллективных инвестиций, пенсионных накоплений и рынка ценных бумаг.

Правовой статус Центробанка. У Банка России уникальный статус. На официальном сайте он обозначен как «особый публично-правовой институт». Центробанк не является органом государственной власти — не входит в структуру ни законодательной, ни судебной, ни исполнительной власти.

При этом наделен полномочиями, характерными для госвласти. Он издает сопоставимые по юридической силе с законами нормативные акты, которым обязаны подчиняться и люди, и бизнес, и сама власть на всех уровнях.

Например, в декабре 2020 года вышло указание, которое регулирует стоимость полисов ОСАГО. Банк России расширил границы тарифных коридоров, позволил страховщикам брать меньше денег с аккуратных водителей и больше — с лихачей. А чуть ранее обязал поставщиков платежных приложений до октября 2023 года обеспечить работу карт «Мир». Сейчас ими можно пользоваться не на всех платформах.

Еще один юридический парадокс — гражданско-правовой статус . Центральный банк — это юридическое лицо, у которого нет организационно-правовой формы. То есть он не акционерное общество, не ООО, не АО, не ГУП, не учреждение, не госкорпорация.

По своей функциональности и характеру деятельности Банк России вообще не вписывается в российский классификатор юрлиц. Он не может считаться коммерческой организацией, потому что целью его деятельности не является получение прибыли.

НКО Центробанк тоже признать нельзя — как минимум в силу особенностей распоряжения имуществом. Все, чем управляет Банк России, хоть и считается федеральной собственностью, находится в полном распоряжении регулятора. Например, Банк России сам определяет, какой должна быть структура золотовалютных резервов страны, в каких валютах и бумагах они должны храниться.

Главная особенность правового статуса — это его независимость от органов власти. Он не подчиняется напрямую ни президенту, ни правительству, ни парламенту. Эта самостоятельность закреплена в Конституции РФ и в федеральном законодательстве.

Все это дает Центробанку возможность принимать решения, свободные от политического влияния. Например, он меняет ключевую ставку по своему усмотрению, без оглядки на позицию Госдумы или правительства.

рубежа повлиять на решения тоже никто не может, вопреки распространенным мифам. Например, весной 2021 года Банк России повысил ключевую ставку для борьбы с инфляцией вопреки рекомендациям Международного валютного фонда. МВФ тогда называл ускорение роста цен временным и советовал ставку снижать. Как оказалось позже, решение было оправданным: инфляция продолжила расти, а ставку пришлось поднимать еще несколько раз.

У Банка России нет права законодательной инициативы. То есть он не может сам разработать и направить в Госдуму проект закона, даже если тот будет касаться работы банков. Вместе с тем любой закон, который затрагивает финансовый рынок, должен обязательно пройти экспертизу .

Кроме того, регулятор издает подзаконные акты, которые конкретизируют нормы законов и определяют порядок их применения. Например, в 2019 году Госдума приняла Федеральный закон , который разрешил участникам ДТП составлять европротокол в электронном виде. А следом вышло указание Банка России, где было описано, как именно нужно это делать, включая сроки направления извещений и требования к электронным подписям водителей.

Интересно, что методы достижения этой цели со временем существенно изменились. Раньше Центральный банк РФ стремился управлять курсом рубля через интервенции: покупал и продавал валюту в больших объемах, влияя таким образом на баланс спроса и предложения.

С 2014 года финансовые власти страны перешли на режим плавающего валютного курса. Стоимость рубля теперь формируется рынком, то есть целиком зависит от спроса и предложения на российскую валюту внутри страны и за ее пределами. А Банк России сосредоточился на управлении инфляцией.

При этом цель, диктуемую Конституцией, пересматривать не пришлось: устойчивости рубля стараются достичь за счет сохранения покупательной способности российской валюты. Логика такая: чем стабильнее цены, тем больше доверие граждан и инвесторов к рублю и тем тверже его курс.

В числе прочих целей — укрепление банковской системы, развитие финансового рынка и национальных платежных инструментов.

В чем состоят функции Банка России?

Банк России таргетирует инфляцию, то есть поддерживает ее вблизи целевого уровня в 4% (в октябре 2023 года она составила 6,7%). Обеспечение стабильно низкой инфляции, то есть ценовой стабильности, это приоритет российской денежно-кредитной политики (ДКП). Она является частью экономической политики и направлена на рост благосостоянии граждан России. Основная функция регулятора заключается в том, чтобы совместно с российским правительством разрабатывать денежно-кредитную политику.

Центробанк также регистрирует выпуски ценных бумаг и их проспекты — специальные документы, в которых содержится информация о самой компании и бумагах, которые она выпускает. Например, в конце октября ЦБ зарегистрировал проспект депозитарных расписок на акции Ozon Holdings и принял решение о допуске обыкновенных акций компании к публичному обращению в России.

Чем еще занимается ЦБ? Он определяет порядок расчетов с иностранными организациями, гражданами и юрлицами, принимает участие в разработке прогноза платежного баланса Российской Федерации, анализирует состояние экономики России, делает прогнозы и публикует соответствующие материалы и статистику.

Определение и функции кредитной организации

Согласно Федеральному закону «О банках и банковской деятельности», — это вид финансовых компаний, основной целью деятельности которых является извлечение прибыли и которые имеют право осуществлять банковские операции на основании специальной лицензии Банка России.

Кредитная организация может быть создана на основе любой формы собственности: федеральной, субъекта федерации, муниципальной, частной и т. п. Организационно-правовая форма КО — это общество с ограниченной ответственностью, или же непубличное акционерное общество.

Частично банковские операции могут осуществлять не только собственно банки, но и другие финансовые компании — так называемые небанковские кредитные организации. К таким учреждениям Центробанк предъявляет менее жёсткие требования, чем к банкам. Но на данный момент самая распространённая в России форма КО — это именно коммерческие банковские организации.

Коммерческие банки предлагают широкий спектр финансовых услуг, включая привлечение во вклады денег от населения и предприятий, использование этих средств, в том числе для кредитования физических и юридических лиц, предоставление , обмен валюты, выпуск банковских карт и других платёжных инструментов, обслуживание счетов, осуществление денежных переводов и многое другое.

У банков может быть два вида лицензий: универсальная и базовая.

Банки с универсальной лицензией имеют более высокие требования к размеру капитала и могут осуществлять все операции, в том числе и международные.

Базовая лицензия даётся КО при меньшем объёме собственных средств, но она, в частности, ограничивает организации в работе с иностранными контрагентами и в других функциях.

Обойтись в России без Центробанка

Обойтись без Центрального банка в современном мире могут разве что карликовые государства без финансового суверенитета. Например, так обстоят дела в Лихтенштейне. Денежно-кредитную политику этого княжества определяет Швейцарский национальный банк.

Но если в стране есть местные банки, рынок ценных бумаг, экспортный сектор, то регулятор ей необходим. Он позволяет гарантировать отсутствие серьезных кризисов в финансовой системе.

Даже самые надежные коммерческие банки могут испытывать краткосрочные проблемы с ликвидностью, когда в определенный момент им не хватает средств для выполнения своих обязательств. В таких ситуациях их выручает Центральный банк как кредитор последней инстанции, готовый предоставить деньги в любой момент и в любом объеме. Без него паника на рынке может вспыхнуть при малейшей смене конъюнктуры, а последствия могут быть фатальными для экономики.

Регулирование банковской системы предполагает защиту не только самих банков, но и их клиентов. Сегодня в России сбережения вкладчиков застрахованы государством.

Без Центрального банка не будет и единой национальной валюты, платежеспособность которой обеспечивается государственной денежно-кредитной политикой. В теории собственные деньги могут выпускать и коммерческие банки, но по факту это будут денежные суррогаты, не обеспеченные реальными активами.

Центральные банки решают сложные макроэкономические задачи, от которых зависит благосостояние людей. В разных странах они могут быть разными. Для России более актуально закрепление инфляции на стабильно низком уровне, для США — рост занятости населения. Для достижения поставленных целей в государстве должна работать независимая финансовая власть.

Центральные банки сегодня есть почти во всех странах мира, хотя еще сто лет назад таких стран было меньшинство. Это можно объяснить результатом экономической эволюции. Глобальная финансовая система сегодня чрезвычайно сложна, рынки взаимозависимы. Центробанки обеспечивают бесперебойное функционирование национальных экономик, а потому необходимы государствам.

Денежно-кредитная политика

Если человеку не хватает денег на необходимые товары и услуги, страдает его уровень жизни. Но если денег у всех и сразу станет много, то они очень быстро обесценятся: без адекватного роста производства покупать будет нечего. Для эффективного управления экономикой государство регулирует объем денежной массы. Это позволяет нормализовать баланс спроса и предложения, от которого зависит уровень цен и темпы экономического роста.

Денежно-кредитная политика — ее еще называют монетарной политикой — в нашей стране направлена на борьбу с высокой инфляцией. Банк России стремится поддерживать ее вблизи 4%. Считается, что более низкий уровень будет тормозить экономику.

В 2015 году РФ перешел к таргетированию инфляции: это когда ее целевой уровень озвучивают публично и достигают доступными регулятору методами. Ценовая стабильность защищает доходы и сбережения людей и бизнеса, поддерживает уровень потребления, упрощает финансовое и инвестиционное планирование.

Суть российской монетарной политики заключается в управлении спросом. А ее главный инструмент — регулирование процентных ставок. Если цены растут слишком быстро, значит, спрос перегрет и денег в экономике больше, чем товаров, которые на них можно купить. Тогда Центробанк ужесточает политику, повышает ставки и возвращает инфляцию обратно к цели. Так, в 2022 году ставку подняли до рекордных 20%, чтобы сбить спрос на импортные товары на фоне резкого ослабления рубля.

Обратная ситуация для России более редкая, но и она возможна. В начале 2020 года инфляция в РФ опустилась ниже 2%, а весной случился локдаун, обваливший спрос. В итоге регулятор максимально смягчил условия для кредитования, поддержал тем самым экономику и позволил ценам вернуться к более активному росту.

Насколько ЦБ независим от государства?

Свои функции и полномочия Банк России осуществляет независимо от органов государственной власти. Принцип независимости прослеживается и в конституционно-правовом статусе ЦБ. Регулятор является особым публично—правовым институтом: Банк России это не орган государственной власти, но его полномочия могут предполагать меры государственного принуждения. В результате государство не отвечает по обязательствам Банка России, а он — по обязательствам государства.

Регулятор может также принимать решения независимо от международных организаций. Так, несмотря на рекомендацию Международного валютного фонда снизить ключевую ставку даже в условиях роста инфляции в феврале 2021 года, ЦБ «ключ» сохранил. Тогда уже бывший первый заместитель председателя Центробанка Сергей Швецов говорил, что прогнозы МВФ отставали от ситуации. Он также подчеркивал, что и другие международные организации не могут влиять на решения регулятора.

При этом важно отметить, что Банк России подотчетен Государственной Думе. Госдума назначает на должность председателя Банка России, а также членов его Совета директоров, но может их от этой должности и освободить. Она рассматривает основные направления ДКП и принимает по ним решение. Госдума также может обратиться в Счетную палату за проверкой финансово-хозяйственной деятельности Банка России, однако это может произойти только на основании предложения Национального финансового совета. Одна из главных задач этого совета — рассмотрение годового отчета ЦБ.

Госдума заслушивает доклады председателя ЦБ о его деятельности. Также председатель ЦБ может принимать участие в заседаниях Государственной Думы. Например, на заседании комитетов по финансовой политике, бюджету и налогам и по экономической политике Эльвира Набиуллина отвечала на вопрос депутатов о комиссиях Сбербанка за переводы между собственными счетами клиента.

Кто является главой Центробанка?

С 2013 года российский ЦБ возглавляет Эльвира Набиуллина. В 2007 году она была назначена Министром экономического развития и торговли Российской Федерации, а в 2008 году — Министром экономического развития Российской Федерации. С 2012 по 2013 год она была также помощником президента России. В апреле 2022 года Набиуллина была избрана на свою после.

Кандидатуру для назначения на эту должность предлагает президент России. При этом граждане, которые претендуют на этот пост, должны представлять сведения о своих доходах, расходах, имуществе и имущественных обязательствах и те же данные о муже или жене и несовершеннолетних детях. Это место может получить только гражданин России, который не имеет гражданства или подданства другого государства или вида на жительство.

Освободить должность председатель может через подачу личного заявления об отставке или в нескольких других случаях, в том числе по состоянию здоровья или при совершении уголовного преступления.днюю «пятилетку», которая закончится в 2027 году. Госдума может назначать председателя регулятора сроком на пять лет, при этом один человек не может занимать этот пост более трех сроков подряд.

Чем занимается совет директоров Банка России?

Совет директоров — это прежде всего коллегиальный орган, в него входят председатель ЦБ и несколько постоянных сотрудников регулятора. Основная функция совета — разработка главных направлений ДКП во взаимодействии с правительством России. Совет также устанавливает, в какой форме и в каком размере будет оплачиваться труд председателя Банка России, членов совета директоров и других служащих регулятора.

Члены совета директоров не могут быть депутатами Госдумы, сенаторами Российской Федерации и членами правительства. Они также не могут состоять в политических партиях, занимать должности в общественно-политических и религиозных организациях.

Кто назначает главу Центробанка

Председателя Банка России назначает на должность Госдума, а кандидатуру предлагает президент РФ. В свою очередь назначенный руководитель Центробанка представляет состав совета директоров, который согласовывается с президентом и утверждается Госдумой.

Срок полномочий главы составляет пять лет. По закону один и человек не может занимать этот пост больше трех сроков подряд. Для действующего председателя в 2022 году начался третий срок. Свой пост она сможет занимать до 2027 года, после чего обязана уйти в отставку.

Центральный банк

Центральный банк (Банк России) является регулятором всех видов кредитных организаций. Он лицензирует деятельность банковских и небанковских учреждений, определяет денежно-кредитную политику и регулирует финансовый рынок в целом. В частности, допустимые сочетания банковских операций для НКО устанавливает именно ЦБ. Кроме того, Банк России осуществляет надзор за деятельностью кредитных организаций.

Структура и органы управления

Структура выстроена по вертикальной системе управления. Глава организации — председатель Банка России. С 2013 года этот пост занимает Эльвира Набиуллина. У нее четыре первых заместителя, семь заместителей и несколько подразделений прямого подчинения.

Центральный аппарат работает в столице. Семь главных управлений действуют в Москве, Санкт-Петербурге, Нижнем Новгороде, Краснодаре, Екатеринбурге, Новосибирске и Владивостоке. В остальных регионах — отделения.

В состав регулятора входят также центры компетенций — хабы, расчетно-кассовые центры и другие подразделения со специфическими функциями, например полевые учреждения. Они живут по воинским уставам и ведут банковское обслуживание организаций Минобороны РФ.

Структуру Центрального банка регулярно оптимизируют. Это сказывается и на составе служб, и на общей численности персонала. Если в начале коллектив ведомства составлял 80 тысяч человек, то в 2023 — менее 45 тысяч, притом что функциональность банка была существенно расширена статусом мегарегулятора.

Важные решения Банка России принимают на заседаниях совета директоров. Кроме председателя в него входят еще десять человек. Именно они решают, какими должны быть ставки в экономике, по каким правилам должен работать банковский сектор и в каком направлении будет развиваться финансовый рынок.

Еще один коллегиальный орган, участвующий в управлении работой , — Национальный финансовый совет (НФС). Его особенность в том, что сам Банк России имеет в нем минимальное представительство в лице председателя. Остальные члены делегированы от парламента, президента и правительства.

Всего в НФС входит 12 человек, которые заседают раз в квартал: рассматривают отчетность Банка России, утверждают его расходы на содержание штата, обсуждают ключевые стратегические задачи. По сути Национальный финансовый совет — это некий надзорный орган, аналог наблюдательных советов в акционерных обществах.

Как Центральный банк влияет на жизнь россиян

От решений в той или иной степени зависит финансовое благополучие каждого жителя страны. Сильнее всего это проявляется в процессе управления инфляцией. Регулятор может изменить ключевую ставку на доли процента, и для большинства из нас эта новость останется незамеченной. Но через это решение отразится на ценниках в магазинах, и эффект почувствуют все.

Когда достигает своей главной цели и стабилизирует инфляцию, люди могут строить планы на годы вперед, откладывать деньги, не опасаясь, что они обесценятся. Компании инвестируют в новые производства с понятной доходностью. В целом жизнь в стране становится более предсказуемой и благополучной.

Кроме того, размер ключевой ставки напрямую влияет на планы и потребительское поведение граждан. Когда человек решает, ипотеку, то смотрит на стоимость кредита, а она формируется с учетом общего уровня ставок.

В целом каждый человек ежедневно имеет дело с финансовыми сервисами, работа которых прямо или косвенно зависит от Центробанка. Люди платят картой или наличными в магазинах, берут кредиты, покупают страховки, открывают вклады, инвестируют.

Доверяя свои деньги банку, брокеру или страховщику, человек рассчитывает, что они не пропадут и что его не обманут. Гарантом безопасности этих сделок на легальном рынке выступает Банк России. Он следит, чтобы в стране работали только профессиональные и честные финансовые компании, создает условия для их здоровой конкуренции, повышая тем самым доступность сервисов, реагирует на жалобы людей, принуждая бизнес заботиться о качестве услуг.

Чем более устойчив и прозрачен финансовый сектор, тем легче страна добивается экономического роста. В этом контексте Центральный банк опосредованно влияет на жизнь каждого россиянина.

Какие функции и задачи выполняет Центробанк

Функции прописаны в Федеральном законе «О Центральном банке Российской Федерации (Банке России)». Кроме вышеупомянутых надзорных функций, выпуска наличных денег и денежно-кредитной политики, у есть и несколько других задач.

Центральный банк устанавливает официальный курс рубля к иностранным валютам. управляет золотовалютными резервами государства. Это подушка безопасности, которую страны формируют в благоприятные времена и расходуют в кризисные. За последние 10 лет международные резервы России выросли на 12% и на начало мая 2023 года превышали 595 млрд долларов — с учетом активов, замороженных Западом.

Накануне февральских событий 2022 года объем резервов достиг своего исторического пика — 643 млрд долларов. Но и в 2023 Россия остается в числе мировых лидеров по накопленным резервам и входит по этому показателю в пятерку ведущих стран.

Задачи Банка России как регулятора рынка сводятся к тому, чтобы последний был надежным и безопасным для людей. Для этого Центробанк следит за состоянием финансовых организаций, изучает их отчетность. Если дела идут плохо и компании грозит банкротство, может инициировать процедуру ее оздоровления — санацию. Один из крупнейших банков, который через нее прошел, — «Открытие». Его крах мог дестабилизировать рынок. Санация позволила сохранить деньги клиентов.

Защита прав потребителей финансовых услуг — еще одна из ключевых функций Банка России. Поэтому, если менеджер банка обманом подсунет клиенту вместе с кредитом ненужную страховку, можно жаловаться в . Если обращение признают обоснованным, обидчика накажут.

Центробанк поддерживает развитие национальной платежной системы и современных финансовых сервисов, которые делают рынок более конкурентным, а услуги — более доступными. Разработка РФ и Национальной системы платежных карт — Система быстрых платежей — позволила людям переводить деньги между счетами в разных банках без комиссии.

Появились финансовые маркетплейсы — электронные площадки, где пользователи могут сравнивать, выбирать и получать дистанционно услуги банков, страховщиков и брокеров.

В ведении Банка России также находятся валютный контроль, борьба с киберпреступностью в банковской сфере и отмыванием денег. Именно определяет критерии, по которым банки должны выявлять и пресекать сомнительные операции для выполнения «антиотмывочного» закона

На основании этих критериев банк может заблокировать перевод своему клиенту или ограничить ему дистанционный доступ к счету. В частности, это возможно, если клиент совершает нехарактерную для себя операцию или у сделки явно нет экономического смысла.

При этом регулятор рассматривает жалобы и реабилитирует несправедливо обиженных предпринимателей на заседаниях специальной комиссии. выпускает методички, помогающие бизнесу разобраться в нормах закона и понять причины отказов в банковском обслуживании.

Запомнить

- Центробанк — главная финансовая структура страны. Он отвечает за выпуск денег, следит, чтобы цены не росли слишком быстро и чтобы банки, страховщики, биржи и другие финансовые организации не нарушали закон.

- У особый статус: он не является ни органом власти, ни коммерческой организацией, ни НКО. А еще Банк России напрямую не подчиняется ни президенту, ни правительству, ни парламенту. Поэтому на решения Центробанка никто не может повлиять.

- Банк России — это государственная структура и все его имущество является федеральной собственностью. Его работа регламентируется Конституцией и федеральными законами, а председатель ежегодно отчитывается перед Госдумой.

- Главная цель работы Центробанка — обеспечить стабильно низкую инфляцию и устойчивость рубля. Кроме этого Банк России занимается эмиссией денег и хранит золотовалютный запас страны. Также он устанавливает правила работы банков, микрофинансовых организаций, страховщиков и НПФ и даже занимается финансовой грамотностью россиян.

- Чтобы управлять денежно-кредитной политикой и влиять на инфляцию, Центробанк меняет размер ключевой ставки. Так называют процент, под который дает деньги в долг коммерческим банкам. Чем ниже ключевая ставка, тем меньше ставки по кредитам для обычных людей и тем больше денег в экономике, а значит, выше спрос на товары. Когда спрос превышает предложение, инфляция растет. Задача — сбалансировать ситуацию.

Виды банковских организаций

По специализации деятельности банки делятся на универсальные, которые предоставляют все или большинство типов банковских услуг, и специализированные, которые фокусируются на каком-то определённом виде услуг.

Среди специализированных банков выделяют несколько типов:

- Депозитные банкифокусируются на привлечении денег от граждан и выдаче кредитов.

- Ипотечные банкипредлагают населению и предприятиям кредитование для покупки недвижимости

- Инвестиционные банкиработают прежде всего на рынке ценных бумаг: занимаются эмиссией облигаций или акций, инвестиционными сделками, предоставляют клиентам посреднические услуги на вторичном рынке ценных бумаг.

- Автокредитные банкипредоставляют населению заёмные средства на покупку транспортных средств.

Также есть банки, специализирующиеся на обслуживании крупного корпоративного бизнеса, кэптивных компаний или же малых и средних предприятий, кредитовании сельского хозяйства, финансовом обслуживании предприятий и т. п.

Вокруг крупных банков формируются группы или холдинги — это объединение нескольких компаний, которые находятся под контролем или значительным влиянием какой-либо КО, то есть центральной организацией в них является именно банк.

Чаще всего такое образование формируется с целью предоставления клиенту как можно большего объёма финансовых и нефинансовых услуг, обеспечения доступа к большему количеству различных функций. Например, в банковскую группу может входить страховая компания, негосударственный пенсионный фонд, лизинговая компания, микрофинансовая организация или же несколько банков с определёнными видами деятельности, то есть не универсальные.

Чем занимается Центральный банк

Самый заметный для обычных людей результат работы — это выпуск наличных денег. На каждой российской банкноте можно найти надпись «Билет Банка России». Денежная эмиссия — монопольное право Центробанка. Больше печатать рубли не может никто.

А чтобы они не обесценивались, регулятор контролирует уровень ставок в стране: проводит государственную денежно-кредитную политику, устанавливает размер ключевой ставки. На нее ориентируются банки, определяя стоимость кредитов и доходность вкладов.

В широком смысле Центральный банк причастен ко всем операциям с финансами, которые совершают россияне. На правах регулятора рынка он определяет правила, по которым работают банки, микрофинансовые организации, страховые компании, негосударственные пенсионные фонды, брокеры, бюро кредитных историй и ряд других структур. В общей сложности в сфере надзора Центробанка находится около 4000 организаций.

Чем Центральный банк отличается от коммерческого. Хоть в названии есть слово «банк», его нельзя поставить в один ряд со Сбером, ВТБ или Тинькофф. В России двухуровневая банковская система. Центробанк — это первый уровень, а все коммерческие кредитные организации — второй.

не выдает кредиты людям, не принимает у них вклады. Он ведет расчеты только между коммерческими банками. Проще говоря, это банк для банков. Если у кредитной организации возникает дефицит ликвидности — не хватает денег для выполнения своих обязательств, — она занимает их под проценты в Центробанке. И наоборот: когда в банке много свободных денег, он может разместить их на депозите в .

Как коммерческие банки зарабатывают на операциях с физлицами и бизнесом, так и Центральный банк получает процентный доход от работы с клиентами-банками. Но принципиальная разница в том, что работает не для прибыли. Его задача — обеспечить стабильность финансовой системы и снизить риски на рынке капитала. Если для поддержки банков и макроэкономики потребуется работать в убыток, регулятор будет это делать.

Центральный банк не только обслуживает коммерческие банки, но и ведет надзор: следит, чтобы участники рынка играли по единым правилам, выдает и отзывает лицензии. Без разрешения банки в России работать не могут. Все последние годы количество кредитных организаций в стране постоянно сокращается.

Если в мае 2023 года их было 360, то еще в 2018 — около 500, а в начале — в районе 1000. Большинство банков закрываются сами, не выдерживая конкуренции. У некоторых лицензию отзывает регулятор. Так рынок очищается от недобросовестных и неэффективных кредиторов.

На чем зарабатывает Центробанк. Значительную часть своих доходов получает в виде процентов по сделкам с ценными бумагами и кредитно-депозитным операциям. По итогам 2022 года процентные доходы составили почти 525 млрд рублей.

Также бюджет пополняется за счет оказания платных услуг клиентам и благодаря участию в капитале сторонних организаций, таких как Московская биржа или Национальная система платежных карт. Есть и специфические доходы, например продажа памятных и инвестиционных монет из драгоценных металлов. Только по этой статье в 2020 году Центробанк выручил 1,9 млрд рублей, в 2021 — 2,4 млрд, а по итогам 2022 года точную сумму раскрывать уже не стали.

По закону большую часть своей прибыли регулятор обязан перечислять в федеральный бюджет. Но последние годы завершал с убытком. Рекордный был зафиксирован в 2022 году — 722 млрд рублей. Предыдущий максимум был в 2017 году — 435 млрд. Тогда много потратил на финансовое оздоровление (санацию) трех крупных банков: «Открытия», «Бинбанка» и «Промсвязьбанка».

В 2022 году причины убытков были другими. В расходы записали переоценку иностранных долговых бумаг в активах : после роста ставок в крупнейших экономиках доходность облигаций там выросла, а цена упала.

Специфические отношения с правительством и госбюджетом сильно влияют на финансовый результат Центробанка и подтверждают, что прибыль не является целью его работы. Скорее ее можно считать «побочным эффектом» от коммерческой и операционной деятельности.

Так, в 2020 году получил убыток в 61,5 млрд рублей несмотря на то, что выручил больше 2 трлн от продажи правительству акций Сбербанка. Но специальным законом государство вернуло в федеральный бюджет большую часть этой суммы.

Как работа ЦБ влияет на жизнь граждан?

Основной инструмент ДКП — ключевая ставка. Банк России устанавливает ключевую ставку, и она во многом влияет на жизнь граждан. Заметнее всего связь ставок в коммерческих банках с ключевой ставкой: если поднимается «ключ», то растут и ставки по кредитам, а вместе с ними — доходности по вкладам. подробнее о ключевой ставке вы можете почитать здесь.

С еще одним результатом работы Банка России мы сталкиваемся каждый день. Регулятор обладает исключительным правом на эмиссию денег, он же организует обращение наличных. Центробанк также выпускает памятные монеты.

Татьяна Вятохо для Frank Media

Небанковские кредитные организации

могут осуществлять лишь некоторые банковские операции. За это требования к ним установлены менее жёсткие.

НКО делятся на три типа:

- платёжные (ПНКО)

- расчётные (РНКО)

- депозитно-кредитные (НДКО)

Платёжная НКО

ПНКО обладает правом осуществления переводов средств по поручению клиентов без открытия им банковских счетов. Такая организация не может привлекать средства населения во вклады или выдавать кредиты.

Основная функция ПНКО — это обеспечение бесперебойного и безрискового перевода денежных средств главным образом в рамках мгновенных, электронных, мобильных и других видов платежей.

Расчётная НКО

РНКО может открывать и обслуживать банковские счета компаний, а также осуществлять финансовые расчёты по поручению таких юридических лиц, в том числе по поручению банков-корреспондентов, по их банковским счетам. Она так же, как и платёжная небанковская КО, не имеет права привлекать средства во вклады, но может предоставлять кредиты клиентам на завершение расчётов по совершённым сделкам.

Основная функция РНКО — это обеспечение для участников рынка системы расчётов и переводов.

Депозитно-кредитная НКО

НДКО может привлекать деньги юридических лиц на срочные депозиты, покупать и продавать иностранную валюту в безналичной форме, предоставлять банковские гарантии, вести деятельность на рынке ценных бумаг.

Тем не менее данная форма небанковских кредитных организаций в РФ на данный момент не развита.