Виды банковских вкладов

Банковский вклад (депозит) — это вложение средств в банк с целью получения вознаграждения в виде процента от суммы взноса. Открывается на конкретную сумму под проценты и срок. По окончанию срока, банк обязуется выплатить все деньги с накопленными процентами

Термин «Вклад» употребляют для физических лиц, а «Депозит» для юридических. В целом депозит — это охватывает более широкое понятие.

Банковские вклады являются самым распространенным вариантом для инвестиции и сбережения среди россиян. В каждом банке предлагают различные условия, но обычно ставки и условия примерно везде одинаковые.

Чем надежнее банк, тем меньше у него процентная ставка. Например, Сбербанк и ВТБ имеют относительно маленькие ставки, но зато в такие банки можно класть смело большие суммы не боясь их потерять.

- Гарантия возврата средств с заранее определенным доходом

- Вклады застрахованы. Максимальная сумма страхования 1,4 млн. рублей. Если у Вас большая сумма, то никто не мешает открывать банковские депозиты в разных банках, тем самым делая вложения максимально безопасными.

- Маленькая стартовая сумма (вложения могут быть любыми от 1000 рублей)

- Открыть вклад можно в любом отделении или онлайн (если есть личный кабинет). Это отнимет от 5 до 15 минут.

- Банковский депозит защищает от соблазна потратить деньги

- Простой и доступный способ для сбережения своих средств

- Банки предлагают низкие проценты по вкладам, которые едва перекрывают реальную инфляцию. Это и есть их главный недостаток. Вложения в банк по сути лишь «сберегают» Ваши средства, а не увеличивают Ваше благосостояние. Инфляция, которую мы реально видим на цены в магазинах имеет даже более высокий процент, чем ставка банка. Поэтому реальная покупательная способность денег не увеличивается, а лишь сохраняется в лучшем случае.

- Нельзя снять деньги ранее оговоренного срока, иначе проценты будут потеряны. Точнее вклад будет лежат по ставке до востребования, которая обычно составляет 0,01% (по закону от 0,01% до 0,5%). Есть условия, которые можно закрывать в любой момент или снимать часть денег, но они имеют более низкие ставки.

Как правило, банки предлагают своим клиентам несколько видов вкладов. Каждый из них покрывает определенные цели и поэтому имеет свои преимущества и недостатки.

Срочные вклады — это обычный банковский вклад, который открываются на прописанный в договоре срок без возможности пополнения и снятия. Имеют самую высокую процентную ставку, поскольку снятие и пополнение не предусмотрены.

Такие вклады имеют конкретный срок и процент. Поэтому для тех, кто просто захотел на время вложить свои деньги под проценты — это почти идеальный вариант. Например, удобно для тех, кто копит деньги на крупную покупку.

Накопительные банковские вклады разрешают пополнение. Ранее до 2014 года можно было легко найти банковский депозит, который можно пополнять в течение всего срока, но теперь найти такие условия значительно труднее.

Банки в большинстве случаев стали оговаривать сроки и сумму пополнения. Например, нельзя вносить сумму превышающую первоначальный взнос. Или можно докладывать сумму только в первые 30 дней после открытия.

Снимать средства досрочно с накопительных вкладов нельзя.

Ставки по таким вкладам чуть меньше, чем срочный вклад (обычно разница составляет не более 1%). Это своего рода плата за привилегию пополнения.

Сберегательный вклад отлично подходит для тех, кому могут срочно понадобиться деньги в любой момент. Его можно пополнять и частично снимать (до суммы неснижаемого остатка). Каждый банк предлагает свои условия.

Другие банки могут предлагать условия, в котором нельзя снимать за один месяц более 30% суммы вклада. Поэтому надо изучать конкретные условия.

Самыми лучшими банками предлагающие подобные вклады с привязкой к дебетовой карте:

- Тинькофф (6% годовых). Сумма до 300 тыс. рублей. Можно перевести на специальный сберегательный счет под 6% любую сумму.

- Хоум Кредит (7% годовых). Сумма до 300 тыс. рублей.

Можно снимать любую сумму денег в любом банкомате без потери процентов и комиссий. Деньги начисляются по факту нахождения денег на конец каждого дня.

Не пользуются популярностью среди населения. Имеет крайне низкий процент, поскольку их можно закрыть в любой момент без потери процентов.

Ставка обычно не превышает 0,05% — 0,10%. Такие депозиты фактически не имеют смысла из-за крайне маленькой доходности.

Каждый банк страхует сумму всех вкладов каждого жителя до 1,4 млн. рублей. Например, у Вас может быть открыто 3 депозита на общую сумму 1 млн. рублей, то в этом случае Вы получите всю сумму, если у него отберут лицензию. При получении страховой выплаты АСВ важно не сколько было депозитов, а какова сумма всех.

Каждый банк должен стать участником АСВ, иначе ему не разрешат брать деньги у населения.

Сумма страхования 1 400 000 рублей или аналогичная сумма в иностранной валюте по курсу конвертации ЦБ.

В связи с тем, что ЦБ стал активно отзывать лицензии у банков с 2014 года, тема со страхованием вклада стала особенно актуальной. До 2015 года сумма страхования составляла 700 000 рублей. Чтобы помочь банкам с ликвидностью было принято решение поднять в два раза сумму страховки.

![]()

Если у банка отобрали лицензию, то вкладчик получит свои деньги после 2 недель в филиалах, которые будут выдавать вклады по отдельно взятому банку. Обычно это крупные банки: Сбербанк, ВТБ, Россельхоз.

Если валюта вклада была доллары или евро, то депозиты также застрахованы АСВ. Перерасчет делается по курсу ЦБ на момент отзыва лицензии. К примеру, если сумма в долларах составляла 30 тыс., а официальный курс ЦБ 60, то клиент получит лишь 1,4 млн, вместо 1,8 млн. рублей.

Официальный сайт АСВ опубликуют список банков-агентов, которые будут производит выплаты. Для получения страховой выплаты по вкладу потребуется лишь паспорт, все необходимые данные есть у банка-агента в наличии.

Договор от банка не требуется. Получить выплату по АСВ может лично клиент. Родственники не могут получить за него выплату, если нет доверенности.

Если сумма выплаты не совпадёт с той, что ожидал увидеть вкладчик, то пишется заявление, которое будет рассматриваться позже.

![]()

Выплату можно получить в течении 12 месяцев, так что бежать в отделение банка в первый день выплат не обязательно.

Пролонгация вклада — это продление договора, если клиент не забрал деньги в срок окончания вклада. Услуга пролонгации встречается часто, но не является обязательной. То есть не все банки делают ее.

Изменится ли процент по вкладу после его пролонгации? Да, процент изменится в соответствии с текущими ставками. Пролонгация будет осуществляется на тот же самый срок, что и первоначальный вклад. Например, если срок был 6 месяцев, то он продлится на 6 месяцев.

Банк не имеет права отказать в выдаче вклада, но имеет права не выдать крупную сумму денег, если клиент заранее ее не заказал. Скорее всего, банк аргументирует это отсутствием такой суммы в банке.

Однако закрыть вклад можно в любой момент. Также можно после закрытия оформить безналичный перевод в другой банк. Так что ситуация с отказом выдать сумму вклада связана лишь с отсутствием денег в кассе.

Процентная ставка по вкладу может изменяться только в том случае, если это прописано в договоре. Например, иногда банк проводит компанию в которой пишет ставка 12% годовых! А если прочитать условие, то выяснится, что первые 4 месяцев ставка будет 6%, потом 4 месяца 8% и лишь последние 4 месяца 12%. Эффективная ставка по такому депозиту будет существенно меньше 12%.

Чаще всего в договоре прописано, что ставка фиксированная и не изменяется.

В случае пролонгации ставка изменится на ту, что будет в день пролонгации.

АСВ выплачивает основную сумму вклада и проценты, которые накопились на день окончания действия лицензии у банка. Например, открыли банковский депозит на 12 месяцев под 12% годовых (для простоты расчета). У банка отобрали лицензию спустя 8 месяцев.

АСВ выплатит основную сумму вклада плюс 8%, которые Вы должны были бы заработать за это время.

Сумма выданная АСВ не может превышать 1 400 000 рублей с учетом процентов. Чтобы иметь возможность получить проценты стоит открывать вклады на сумму меньше 1,4 млн. рублей. Например, 1,33 млн. рублей.

Вклад открывается на одного конкретного человека. Открыть на несколько человек его нельзя.

Однако можно написать доверенность на другого человека. После чего доступ к вкладу имеет и другой человек. Причем доверенность можно составить без нотариуса.

Инвестиционные вклады — это особый тип счета, который предусматривает сочетание депозита и инвестиций. То есть часть денег будет лежать под проценты, а часть будет инвестирована в какие-то активы (например, фондовый рынок). На мой взгляд, продукт не интересный, т.к. покупка акций происходит закулисьями. Вы не знаете насколько успешно вкладываются деньги.

Лучше самостоятельно купить облигаций ОФЗ и акций голубых фишек. Эффект будет лучше или по-крайней мере не хуже.

Налог на доход от вклада не платится в том случае, если ставка по вкладу не превышает ставку рефинансирования более чем на 5 базисных пункта.

К примеру, если ставка ЦБ 8%, то максимальная ставка по вкладу не облагаемая налогом будет 8% 5% = 13%. Доход сверх этого процента облагается налогом в 30%.

Текущая ключевая ставка ЦБ 7,25% (с 26 июля 2019 года).

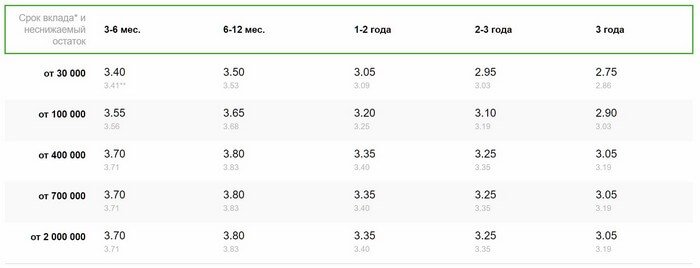

Неснижаемый остаток по вкладам в Сбербанке есть у депозита «Управляй». Он позволяет пополнять и выводить деньги со счета в любое время. Но снимать можно до суммы неснижаемого остатка, которую Вы сами выбрали при открытии.

Минимальная сумма составляет 30 тыс. рублей. Следующая планка уже 100 тыс. рублей и т.д.

В одном банке можно открыть сколь угодно много вкладов (если, конечно, у банка не действует какое-то внутреннее распоряжение, которое не позволит это сделать).

Разместите денежные средства в национальной или иностранной валюте на банковском счету и вы уже вкладчик! Все просто. Законодательство урегулировало ваше право делать вклады и получать определенный доход.

Существующие классификации

Эксперты выделяют несколько аспектов, благодаря которым можно провести классификацию банковских депозитных вкладов. В основании такого разделения может находиться срок договора о размещении денежных средств, назначение банковского продукта, вопросы его функциональности и валютный фактор.

Размещаемые в банке депозиты с позиции сроков делят на 2 категории:

- срочные;

- до востребования.

По критерию контроля над вносимыми деньгами вклады делят на 3 категории:

- сберегательные;

- накопительные;

- расчетные.

По стороне подписываемого договора депозиты делят на 2 категории:

- для физических лиц;

- для юридических лиц.

Кроме того, отдельно существует группа специальных финансовых продуктов, которые не подлежат отдельному классифицированию. В данном случае речь идет о сезонных, ипотечных, индексируемых, страховых и инвестиционных депозитах.

Давайте более подробно рассмотрим все типы банковских вкладов.

Вклады до востребования

Под срочным вкладом принято понимать денежные средства, которые вкладчик передает в банковское учреждение на фиксированный срок, прописанный в заключенным договоре.

Как правило, банки предлагают потенциальным клиентам уже сформированные депозитные программы, которые рассчитаны на определенный срок. Это может быть 3, 6 или 12 месяцев, а также несколько лет.

По условиям такого депозита вкладчик сможет получить в полном размере оговоренную процентную ставку лишь в ситуации, когда он не будет забирать инвестированные средства до окончания договора. В противном случае банковское учреждение вернет деньги, но при этом значительно понизит сумму начисленных процентов.

Под вкладом до востребования принято понимать деньги, которые банк обязан будет вернуть клиенту в случае поступления от него соответствующего требования. В такой ситуации банки не могут полноценно распоряжаться полученными средствами. Они компенсирую это минимальной процентной ставкой, предусмотренной по такому финансовому продукта. Обычно разговор идет про 0,1%.

Вклады до востребования – это денежные средства, размещенные в банке, которые могут быть в любой момент востребованы назад.

За пользование деньгами, которые нужно будет вернуть без предварительного уведомления, банк устанавливает минимальную процентную ставку, обычно это 0,01% годовых. Банк имеет право по таким вкладам изменять ставку процентов в одностороннем порядке.

Клиенты депозитов открывают депозиты до востребования для осуществления расчетов и совершения разных платежей (заработная плата, алименты, дивиденды, любые денежные переводы и прочее).

По вкладу до востребования можно снимать и пополнять деньги в любое время — он бессрочный.

Что касается срочных вкладов, то надо заметить, что некоторые ошибочно полагают, что эти вклады размещаются на короткий срок, поэтому они и срочные. Срочные вклады называются так, потому что открываются вкладчиком в банке на определенный срок. Например, на месяц, полгода, год, они могут размещаться и на три года и на пять лет.

Клиент размещает свои деньги в банке на фиксированный период, за это банки платят ему повышенный процент. По срочным депозитам банки не имеют права менять процентные ставки по своему желанию.

Если вкладчику понадобились деньги, то он, конечно, может забрать их раньше установленного срока, но тогда он потеряет свой высокий процент, банк выплатит ему доход по ставке вклада до востребования.

Есть банки, которые предлагают срочные вклады на условиях сохранения процента при досрочном изъятии денег – это, несомненно, привлекательное предложение, ведь в случае форс-мажорной ситуации вкладчик раньше срока забрав деньги, сохранит свой повышенный процент.

При досрочном закрытии вклада, как правило, банки просят заранее предупреждать вкладчика об этом и заказывать деньги на определенный день. При вкладе до востребования деньги должны выдаваться по первому требованию.

Срочные вклады в свою очередь подразделяются на следующие вклады: сберегательные, накопительные и расчетные.

Сберегательные вклады нельзя пополнять и частично снимать средства, чаще всего проценты по таким депозитам самые высокие и начисляются в конце срока.

У Московского Кредитного Банка такой вклад называется «Сберегательный », у Абсолют Банка носит название «Доходный», у Альфа-Банка – «Победа», Сбербанк предлагает сберегательный вклад под именем «Сохраняй». Все эти депозиты являются не пополняемыми и процент по ним самый высокий, по сравнению с другими вкладами.

Накопительные вклады дают возможность пополнять вклад по мере необходимости, что позволяет вкладчику копить на какую-то покупку или просто ежемесячно откладывать с зарплаты свободные средства.

Банк может предлагать своим клиентам не один, а несколько накопительных депозитов. Они будут отличаться друг от друга сроком размещения, процентной ставкой, наличием капитализации или ее отсутствием, но всех их будет объединять возможность пополнения вклада.

Расчетные вклады их еще называют универсальными, позволяют расходовать часть средств до неснижаемого остатка, поэтому такие вклады относят к расходным. Если этот депозит можно еще и пополнять, то он будет расходно-пополняемым. То есть сначала снял деньги, потом по возможности их вернул, потом снова снял, не закрывая договор вклада.

По расчетным вкладам, чаще всего, процентная ставка ниже, чем у сберегательных и накопительных вкладов.

4. Сроки и валюта вклада

Срок вклада может быть от месяца и до 5 лет. В редких случаях срок может быть больше. Самыми популярными сроками у населения является 6 и 12 месяцев, поскольку банки предлагают максимальные ставки на эти сроки.

В нестабильные периоды ставки могут быть максимальные на более короткие сроки 1-3 месяца.

Валюта депозита может быть:

- в рублях (самые популярные)

- в долларах (реже в евро)

- мультивалютной (сразу в трех валютах, по каждой установлен отдельный процент)

Проценты по вкладам в зарубежной валюте крайне низкие, поэтому их почти никто не открывает. Самыми востребованными является рублевые.

Мультивалютные вклады уже не популярны среди населения, поскольку их выгодность стоит под большим вопросом. Банки активно пишут о том, что можно в любой момент конвертировать валюту вклада в другую. Но почему-то мало кто задумывается, что конвертация происходит не по курсу ЦБ и не по биржевому курсу, а по курсу банка. Скорее всего, курс обмена будет крайне не выгоден клиенту.

К примеру, доллар на бирже стоит 60 рублей, то курс банка, скорее всего, будет 57-58 рублей. Итого за конвертацию доллара в рубли клиент сразу теряет от 3% до 5%. Допустим клиент угадал и доллар действительно упал на 3,3% до 58 рублей. Теперь можно покупать. Но банк будет продавать его по 60. В таком случае клиент ничего не заработал, хотя был полностью прав поставив на падение доллара.

Эффективно зарабатывать проценты и иметь возможность быстрой конвертации валюты без потери процентов можно с помощью биржи ММВБ. Для этого надо открыть биржевой счет. К примеру, можно покупать облигации и получать по ним стабильный доход. Когда есть необходимость покупать доллары и зарабатывать уже на росте курса валюты. Подобный обмен будет совершать по курсу биржи и здесь действительно можно «сделать» много денег.

Рекомендую работать со следующими брокерами (кстати у них можно открыть ИИС для ежегодного возврата 52 тыс. рублей с подоходного налога):

Финам

БКС Брокер

Сберегательные, накопительные и расчетные

По условиям сберегательных вкладов чаще всего у клиента нет возможности пополнять или частично снимать, размещенные в банке средства. Такая ситуация не слишком удобна для многих клиентов. Чтобы компенсировать этот недостаток кредитное учреждение предлагает по таким депозитам максимальные проценты.

По условиям накопительных вкладов у клиента есть возможность вносить на открытый счет новые денежные средства. Такие банковские продукты удобны для накопления крупных сумм. Они очень удобны в ситуации, когда человек самостоятельно не может накопить денег для совершения дорогостоящей покупки. Также такие депозиты называют пополняемыми.

По условиям расчетного вклада у клиента сохраняется возможность в определенной степени контролировать собственные деньги и даже распоряжаться ими в пределах, установленных подписанным договором. Мы говорим о возможности проведения как приходных, так и расходных операций. Зачастую такой вклад называют универсальным.

5. Как рассчитать проценты по вкладу

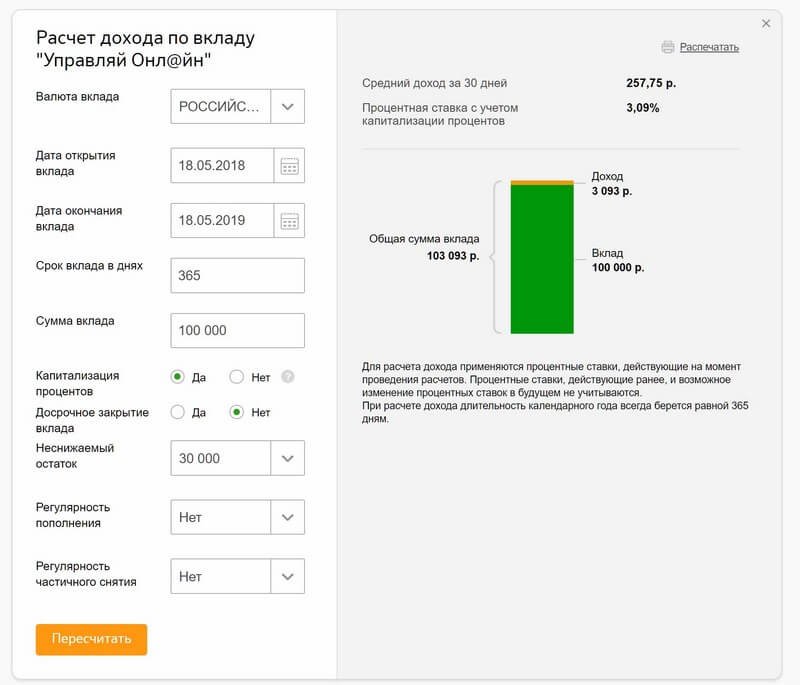

Самым верным решением будет воспользоваться онлайн калькулятором от банка в котором собственно и открываете свой счет. Редко, когда сайт банка не предлагает сделать подобный расчет.

Если вклад без капитализации процентов и без пополнения, то никаких трудностей в расчетах нет. Вы знаете процентную ставку и знаете срок. Значит можно легко посчитать финальную сумму.

Например, открываем на 9% годовых суммой 150 тыс. рублей на 1 год, без капитализации процентов. Надо умножить 150 000 на 1,09 и мы получим ответ: 163 500 рублей.

Если бы срок был к примеру 3 месяца, то надо было бы умножить 150 000 на (1 [0,09/4] ) = 1,0225. Получили бы 153 375 рублей. Ставку 9% мы поделили на 4, поскольку 3 месяца это ровно четверть года.

Для физических и юридических лиц

Первый продукт предназначается для любого гражданина нашей страны без каких-то дополнительных ограничений. Денежные средства размещенные на каждом таком депозите защищены системой страхования вкладов.

Иногда банки для стимуляции спроса со стороны отдельных групп населения создают особые депозитные программы. В частности, они могут предназначаться для пенсионеров или для студентов.

Юридическое лицо также может открыть в банке вклад. Естественно, это будет специальный продукт, изначально рассчитанный для организаций и компаний.

Такие депозиты могут быть использованы для размещения временно свободных финансовых активов. Все конкретные условия такого вклада описаны в договоре. Обратите внимание, что такой депозит не будет защищен поименованной выше страховой системой.

Условия для получения права на приём вкладов:

- государственная регистрация не менее 2х лет;

- аттестация в системе обязательного страхования;

- уставной капитал не менее 3,6 млрд рублей.

Банк обязан также раскрывать информацию о лицах, его контролирующих. Выполнение этих условий гарантирует физическим лицам выплаты, предусмотренные программой. Прибыль от вложений не всегда составляет заранее обещанную сумму! Возможно как увеличение, так и уменьшение процентов от вложений.

Доход от вклада зависит от:

- срока размещения;

- суммы вклада;

- ставки банка (величина может колебаться);

- дополнительных условий (капитализации, штрафы, комиссия).

Депозитные вклады — универсальный финансовый инструмент, доступный каждому человеку. Однако вложения имеют свои особенности, характеристики и специфику.

Но люди преследуют и другие цели, вкладывая деньги в банк.

Есть такая категория людей, у которой деньги не задерживаются. Или они их пускают в дальнейший оборот, или пускают на ветер, или жертвуют на благотворительность, или тратят на необязательные покупки в надежде остановить инфляцию — неизвестно. Факт в том, что когда деньги нужны, то их нет!

Таких людей банки завлекают срочными вкладами , то есть деньги размещаются в банке на определенный срок. Договор по таким вкладам не предусматривает досрочное изъятие средств. Либо деньги вернуть разрешается, но без процентов вознаграждения или с комиссией досрочного снятия.

Закрывая такие депозиты досрочно, клиенты рискуют получить обратно сумму меньше той, что внесли изначально.

Действует ряд факторов:

- комиссия за взнос;

- штраф за досрочное расторжение договора;

- девальвация;

- изменение процентной ставки.

Хотя накопительные договоры зачастую и предусматривают пополнение счета, но и условия вкладов достаточно жестко зависят от банковской ставки. Читайте на нашем сайте статью, посвященную этому вопросу — «В каком банке открыть вклад».

Для этой цели подойдут почти любые вклады: накопительные, срочные, до востребования — все они отвечают этому требованию.

Хранить деньги под матрасом — дело ненадёжное. А если пожар? Вы задумывались о ворах? И не забывайте о главном вредителе — инфляции. Этот паразит пожирает ваши деньги, даже если они спрятаны в несгораемый шкаф.

Банки своими инвестиционными программами естественным образом восстанавливают покупательную способность денег. То, что вы могли купить на 1000 рублей полгода назад, вы сможете купить и сегодня, поскольку, хотя товары и подорожали, к вашей 1000 прибавились набежавшие проценты.

Плюсом вы получаете бесплатный сейф и звание клиента банка.

А вы знали, что для клиентов банка положены дополнительные льготы и бонусы? В ходу также многочисленные акции и розыгрыши. При удачном стечении обстоятельств можно подзаработать! Если не удалось что-то выиграть, есть шанс купить по льготной цене и продать согласно рыночной.

А если вы расчетливый игрок, играйте на разнице валютных курсов! Для этого есть мультивалютные вклады, внутри которых можно свободно конвертировать деньги, получая на разнице дополнительный доход.

Существует еще категория «профессиональных вкладчиков». Эти люди сразу открывают лестницу депозитов, и перебрасывая полученное вознаграждение по вкладам, получают неплохую прибыль и солидную долю ненависти банкиров.

См. статью «Открытие вклада».

Попробуйте руководствоваться нижеследующими принципами в выборе своего вклада.

Основное значение для вкладчика имеет сумма, которую он готов разместить в банке. Размер будет определять и выбор вклада.

Существуют предложения с максимальными эффективными ставками и минимальным порогом взноса.

Если вы намерены открыть несколько депозитных счетов, немаловажно распределить деньги пропорционально. С точки зрения наибольшей доходности стоит вкладывать наибольшую сумму в краткосрочные вклады — они приносят наибольший доход. В дальнейшем можно использовать пролонгацию вклада.

Небольшие и средние суммы используют для продолжительных вкладов со стабильными процентами. Такие депозиты используют часто как расчетные счета для оплаты текущих расходов.

Определившись с суммой, выберите валюту вклада. Здесь необходимо руководствоваться принципом: чем стабильнее валюта, тем меньше процентная ставка.

Есть еще вариант мультивалютного вклада. Распределить деньги по трем основным востребованным в России валютам. Проценты будут начисляться соответственно ставке каждой валюты. При необходимости можно будет воспользоваться любой из них.

Наиболее распространенная схема мультивалютных вкладов:

- доллары США — 30%;

- евро — 30%:;

- рубли — 40%.

Самый лучший банк — это банк через дорогу. До него легко добраться, и если подумать, то предложения-то у банков почти одинаковые. Сколько будет потрачено времени и денег на дорогу в банк, делающий наилучшее предложение, но находящийся на другом конце города?

Но в наш век прогресса вклады делаются не выходя из дому. По интернету. И это тоже характеризует банк. Если вам удобно и комфортно иметь дело с этим партнером, зачем искать меньшее из зол?

В банковском деле за красивой оберткой часто скрываются весьма сомнительные реалии. Можно столкнуться с таким громоздким бюрократическим аппаратом управления, что удовлетворение от сделки превратиться в раздражение и головную боль.

Выбирая банк просматривайте:

- самостоятельность бренда — факты слияния с другими банками говорят о нестабильности;

- опыт работы — чем дольше банк работает, тем надежнее;

- разнообразие предложений — универсальные компании умеют делать деньги из всего;

- соответствие современным технологиям — развивающиеся предприятия следят за тенденциями в бизнесе, что гарантирует ваш доход.

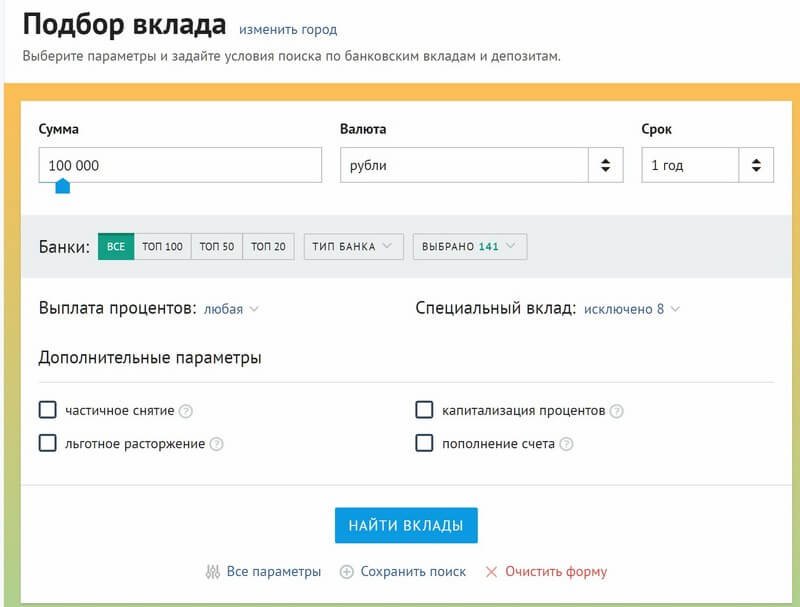

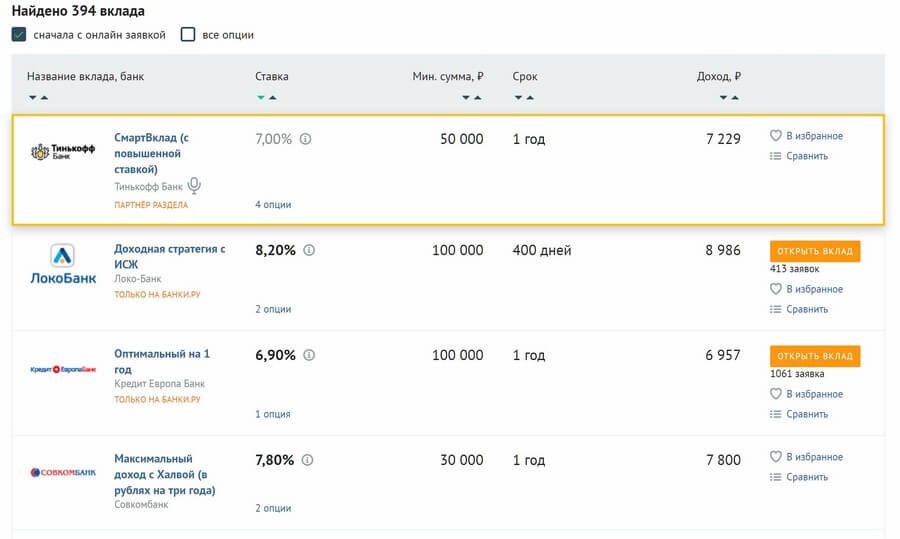

Если банк заинтересован в развитии, он заботится о своих клиентах. Он делает все возможное, чтобы вкладчикам было максимально удобно расставаться со своими деньгами. Любой инвестиционный банк просто обязан иметь на своем сайте онлайн-калькулятор вкладов.

Здесь выбираем из списка предложенных нужную вам программу вклада, срок и сумму. Вот и все! Перед вами итоговый доход! Сравнивать легко и просто, а главное удобно!

Попробуйте посчитать это вручную! Тут и опытные бухгалтера запутаются. А если перейти на сайт электронного калькулятора депозитов (любая поисковая система выдаст три десятка вариантов) и подставить нужные вам цифры и условия — мгновенно получите результат!

Сравнивая все условия, подбираем нужную программу. Какой это будет вклад, решать вам. Исходите из целей размещения денег в банке. Возможно, вы почерпнете какую-то информацию или опыт у друзей, соседей.

Не поленитесь почитать рецензии на те или иные программы инвестиций простых вкладчиков. В таком деле иногда разумнее будет ориентироваться на других.

Дело за малым — сделать вклад. Для этого понадобится паспорт, ИНН, регистрационная справка. Разъясните все сомнительные места в договоре у менеджера. Спросите, что будет, если программа прекратит действовать? Смоделируйте любую возможную ситуацию, и пусть менеджер банка укажет вам пути решения проблемы.

Финансово-кредитные учреждения никогда не останутся в проигрыше. Они ворочают вашими деньги, отдавая часть процентов за возможность ими двигать. Вы получаете взаимную выгоду и стесняться здесь нечего!

А сейчас небольшой обзор финансовых учреждений, предлагающих привлекательные условия для вложения средств.

1) Уральский банк

основан в 1990 году, входит в список 30 крупнейших финансовых учреждений России и ТОП-100 самых надёжных компаний. Показатели активов на 2016 год — 337 млрд руб. Размер собственного капитала — 26,6 млрд руб.

Уральский банк реконструкции и развития предлагает вам депозиты и кредиты по самым выгодным ставкам. 9% годовых 1% при открытии вклада через интернет.

Проще простого зарегистрироваться в интернет-банкинге УБРиР и получить свою выгоду, не выходя из дома.

Для вас доступны:

- платежи без комиссий;

- пополнение средств;

- карт-счет для всех регионов;

- простой кредит.

Банк предлагает разнообразные программы развития финансирования частных лиц и юридических организаций. Все ваши проблемы успешно решаются с лидером своего региона — Уральским банком реконструкции и развития.

УБРиР — вклады для вас и вашей семьи!

2) Невский Банк

Питерский банк, основан в 1990 году. С каждым годом наращивает портфель предложений для всех категорий клиентов. Опыт работы дает банковской структуре возможность предоставлять самые выгодные предложения инвестиций и вкладов.

Рублевые и валютные

Рублевый депозит не может быть открыть при помощи любой другой валюты. Вкладчик может положить на него исключительно российские рубли.

https://www.youtube.com/watch?v=hVyyrP1JylQ

Валютный же вклад открывает только в валюте иностранных государств, которую банк принимает для данных целей. В России чаще всего используются евро или американские доллары.

Дополнительно принято выделять особые банковских продуктов, на которых вкладчик может разместить денежные средства в национальных валютах нескольких стран. Такие вклады получили название мультивалютных.