Срочные вклады в иностранной валюте Беларусбанка

Вклады валютные для физических лиц предлагаются Беларусбанком по разной схеме – от названия программы и зависят ее условия и вычисляется фиксированный процент. В отдельную категорию популярности входят срочные вклады Беларусбанка в иностранной валюте, которые помимо своей защищенности, обладают еще и доступностью.

Для оформления срочного депозита можно посетить любое отделение Беларусбанка в Могилеве или в Гомеле. А также возможно осуществить открытие дистанционно с использованием надежного сервиса интернет-банкинга.

Срочные вклады в иностранной валюте позволяют значительно увеличить собственные накопления. Заключаются они на разные временные периоды с разграничением по капитализации процентов.

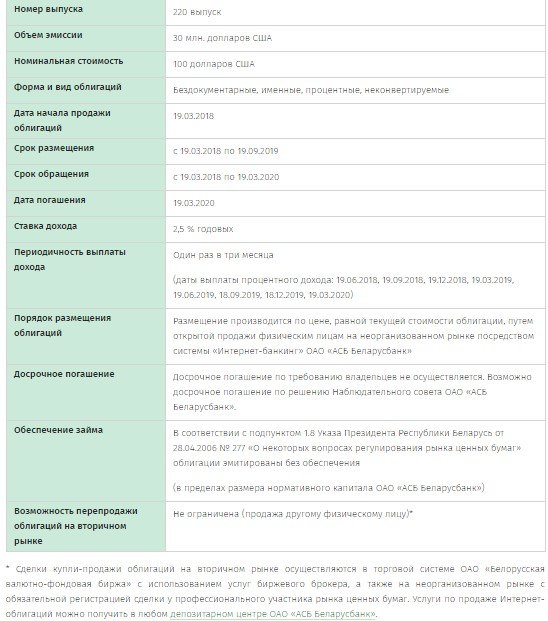

Интернет-облигации

АСБ Беларусбанк позволяет реализовать интернет-облигации, которые представляются в виде безналичных денег на карт-счете.

Главной особенностью интернет-облигаций является то, что они не выдаются на руки и для их приобретения нет необходимости лично посещать банковское отделение.

Выписка по счету «депо» является подтверждением для владельца облигаций. Доход по этим вкладам не отяжеляется подоходным налогом, а начисление процентов осуществляется автоматически.

По сравнению с бумажными, интернет-облигации отличаются преимуществами:

- Выгода (отсутствуют лишние комиссии).

- Удобство (имеется постоянный доступ к валютным облигациям).

- Надежность (утрата облигаций невозможна за счет того, что они хранятся в безопасном депозитарии Беларусбанка).

Имеются в Беларусбанке и вклады в иностранной валюте особой категории, которые так и называются «До востребования».

Их преимущества заключаются в следующем:

- Можно открыть на имя другого физлица.

- Срок неопределен, за который можно совершать разные приходные и расходные операции.

Депозитом «До востребования» могут пользоваться все физлица, начиная с вложения минимальной иностранной единицы. Оформляется на неопределенный срок, но ставка для него является нефиксированной и зависит от продолжительности в годах.

Выгоду владелец вклада получит и при пользовании им один год, и при пользовании более пяти лет. В своем отношении депозит является универсальным, учитывая его весомые преимущества.

До востребования

Депозитный счет «До востребования» — это накопительный счет, который отличается неограниченным сроком хранения иностранной валюты. Приходные операции можно совершать неограниченно с внесением наличных средств, тоже касается и расходных операций.

| Условия получения депозита «До востребования» | Время хранения иностранной валюты – неограниченное | |

|---|---|---|

| Процент | 0,1 для долларов | 0,1 для евро |

| Стартовая сумма | 1 $ | 5 евро |

| Автоматическое продление | отсутствует | отсутствует |

Текущие счета

Каждый сберегательный счет в Беларусбанке доступен для просмотра и управления в дистанционных системах интернет-банкинга.

На текущих счетах клиента можно хранить иностранную валюту в неограниченном количестве, накопляя проценты. Вместе с этим ограничений в расходных и приходных операциях нет.

Открыть такой счет можно и с нулевым остатком в отличие от других предложений банка. Снимать деньги разрешается наличными или путем безналичного перевода, также разрешается и пополнять текущий счет.

| Срок хранения на сберегательном счету | Без ограничений |

|---|---|

| min сумма | Нет ограничений |

| Ставка годовых | 0,1% |

Вклады в иностранной валюте Беларусбанка до востребования

Известная истина: «Храните деньги в сберегательных кассах». Деньги «в матрасе» совсем не гарантируют финансовую защищенность, они обесцениваются и не работают. При грамотном подборе вкладов в Беларуси можно получать стабильный доход от сбережений.

Банки Беларуси предлагают делать вклады в белорусских рублях и в иностранной валюте. Процентные ставки по вкладам в банках беларуси в белорусских рублях гораздо выше из-за возможной девальвации. Хранить деньги в валюте не так выгодно, зато капитал будет защищен.

Проценты по вкладам в банках беларуси для физических лиц:

- В белорусских рублях – от 7 до 20 %;

- В иностранной валюте – до 4 %.

Чем выше процентная ставка, тем менее «удобные» условия для клиентов: долгосрочный вклад, нет возможности снять средства со счета до окончания договора, отсутствие капитализации и т.д. Помните, что банк может в одностороннем порядке изменить процентную ставку по вкладу, если ставка не фиксированная.

Если имеется большая сумма денег, лучше сделать несколько вкладов в разных валютах.

Для удобства на сайтах банка часто есть онлайн-калькулятор возможных доходов от вклада. Если такого калькулятора не имеется, просите работников банка рассчитать индивидуально ежемесячную или годовую выгоду, чтобы не было расхождения между банковскими и Вашими расчетами.

В разговорном языке понятия «вклад» и «депозит» являются синонимами. На самом деле в этих терминах есть небольшое различие в предмете сделки. В понятие «вклад» входит передача банку денег, в «депозит» – кроме денег еще и ценные бумаги, драгоценный металлы, акции и другое.

Кроме основной информации о вкладе (валюта и срок вклада, процентная ставка), есть второстепенная, но не менее важная. На какие условия банковских вкладов нужно обратить внимание:

- Можно забрать деньги преждевременно (отзывной или неотзывной вклад)?

- Изменяется ли процентная ставка в течение срока действия вклада (фиксированная или плавающая ставка)?

- Какой минимальный первоначальный взнос нужно сделать?

- Какой минимальный дополнительный взнос можно сделать?

- Есть ли ежемесячная капитализация процентов (капитализация: каждый месяц начисляются проценты к основной сумме вклада, и в следующем месяце расчет ведется от увеличенной суммы)?

Бонусы от банков

Конкуренция у банков большая, поэтому каждый старается переманить клиента выгодными предложениями и нестандартными бонусами. Вот лучшие банковские «приманки»:

- Возможность самостоятельно открыть вклад и управлять им без похода в отделение банка – через интернет. Например, вклад в Беларусбанке «Интернет-депозит-тренд».

- Еженедельная капитализация.

- Бесплатное годовое обслуживание карты.

- Скидки у партнеров банка – магазинов, кафе, аптек и т.д.

С 1 апреля 2016 года вкладчикам, которые сделали вклад на период меньше года (для белорусских рублей) или меньше двух лет (для иностранной валюты), придется платить подоходный налог с полученных процентов (13%). То же касается вкладчиков, открывших долгосрочные вклады, но забравшие деньги раньше окончания одного года или двух лет. Подробности можно узнать, изучив Декрет Президента РБ № 7 «О привлечении денежных средств во вклады (депозиты)».

Текущие счета

Калькулятор вкладов

Специально для предварительных расчетов создан онлайн калькулятор, который в любое время суток сможет произвести предварительный расчет.

Чтобы воспользоваться калькулятором, необходимо ввести только три параметра:

- Сумму.

- Валюту.

- Название вклада.

Как только будут заполнены все необходимые строки, следует нажать кнопку «Рассчитать». После этого появится информация о выплате процентов и сведенья о самом депозите.

Хранение вклада заказчик выбирает на усмотрение с учетом того, что платежи пополняются по схеме ежемесячной капитализации.

Заключение

На сегодня Беларусбанк предлагает несколько разновидностей вкладов, которые стартуют от 100 базовых единиц в иностранной валюте или от 1 доллара. Прежде чем остановить выбор на конкретном банковском продукте, стоит учесть его преимущества и свои возможности.

Осуществлять открытие накопительных счетов в Беларусбанке можно как в рублях, так и в иностранной валюте. Получать заметную выгоду наряду с этим клиент может при долгосрочном оформлении. Открывая некоторые счета, нет необходимости в обязательном посещении банковского отделения.

Для общего сравнения вкладов можно оценить процентные ставки:

- «Классик Безотзывный» — в € или $ ставка годовых 1,5 %, а в рублях – 5,5 %.

- «Отзывный на год» — при оформлении на 185 дней предлагается 0,4 % годовых.

- «Отзывный свыше …» — 1,1 % при оформлении на срок 18 мес. В иностранной валюте и 5 % в рублях.

- «Интернет-депозит-Тренд Безотзывный» — 1,8 %, если оформление на 12 мес. и 2 % при оформлении на 23 мес.

- «Интернет-депозит Отзывный» — начиная с трех месяцев ставка стартует с 0,8 %, а при оформлении на срок 18 мес. она вырастает уже до 1,6 %.

Не трудно заметить, что ставка по депозитам в Беларусбанке растет пропорционально сроку, на который планируется оформлять накопления. Правило соблюдается при условии, что не нарушена срочность, так как размер процентных ставок применяется к срочным банковским накоплениям. В соответствии с подписанным договором ставка может поменяться в одностороннем порядке.

Узнать подробности по интересуемому вопросу поможет служба Беларусбанка через короткий набор 147.