- На что обратить внимание

- Высокая доходность по вкладу «надежная основа» от втб

- В каком банке лучше открыть вклад?

- Важные моменты

- Виды продуктов

- Вклад с привлекательными условиями «капитальный» от почтабанк

- Вклады, как источник доходности

- Выгодные ставки по депозиту «доходный (выплата в конце срока)» от россельхозбанка

- Выгодный вклад «валютный сохраняй» от сбербанка

- Какие вклады можно открыть в банках?

- Калькулятор вкладов

- На средства, размещенные на накопительном счете, банк начисляет проценты, как по вкладу. процентная ставка по накопительному счету не фиксируется бессрочно и может быть изменена банком в любой момент.

- Настройка файла для расчетов

- Необходимые документы

- Поиск решения

- Правильный калькулятор вклада с капитализацией

- Преимущества

- Способы открытия

- Условия для физических лиц в банках россии

- Установка ограничений

- Характеристики высокодоходного вклада газпромбанк – на вершине

- Часто задаваемые вопросы

- Выводы

- Часто задаваемые вопросы

На что обратить внимание

Средние сроки подобных договоров колеблются от 181 до 1098 дней. Поэтому при заключении «длительных» контрактов стоит предусмотреть возможность преждевременного расторжения на случай неотложных непредвиденных трат. Также при таких условиях договора есть смысл обратить внимание на начисляемый процент.

Страхование от государства покрывает только инвестиции, не превышающие 1,4 млн рублей (с учетом начислений и капитализации). Если вы располагаете большей суммой, разделите ее между несколькими организациями.

Высокая доходность по вкладу «надежная основа» от втб

В линейке ВТБ депозит «Надежная основа» отличается максимальной ставкой. Можно оформить на срок от 370 — 370 дней. Действующие процентные ставки приведены в таблице ниже.

Таблица 3. Процентные ставки по депозиту «Время роста» от ВТБ

Среди ключевых условий данного срочного счета:

В каком банке лучше открыть вклад?

В 2022 году с депозитами работают многие банки: Сбербанк, ВТБ, Россельхозбанк, Почта банк, Альфа банк и др., поэтому открыть вклад можно практически мгновенно в любом из них.

Но, если вы хотите найти действительно самое выгодное предложение, то придется потратить время на изучение всех актуальных вариантов, расчеты, консультации со специалистами.

Обязательно обращайте внимание на все условия договора, а не только на ставку:

- ограничения по минимальной и максимальной сумме вклада;

- условия по возможному пополнению депозита;

- минимальный и максимальный срок;

- санкции за досрочное закрытие вклада, частичное снятие и т.п.;

Быстро получить всю необходимую информацию по действующим вкладам вам поможет специальный калькулятор вкладов на этой странице:

- Введите ваши требования к депозиту.

- Получите полный список актуальных вкладов в банках на сегодня обновленные.

После этого вы сможете сделать взвешенный выбор, а также сразу же отправить онлайн-заявку по выбранной депозитной программе.

Важные моменты

Перед заключением договора обязательно необходимо обратить внимание на следующие два параметра:

Практически каждое учреждение имеет линейку вкладов с различными условиями. Они отличаются для каждого варианта. Клиенту следует внимательно изучать их и обращать внимания на требования, которые он должен будет соблюдать.

Виды продуктов

Условно, рублевые вложенные средства можно разделить на такие группы в зависимости от предлагаемых вкладчику преимуществ:

В случае возникновении непредвиденной ситуации, вкладчик может получить свои финансы, но потеряет ли он при этом доход, зависит от опций.

Вклад с привлекательными условиями «капитальный» от почтабанк

Процентные ставки на вклады на 01.06.2022 приведены в таблице далее.

Таблица 2. Ставки по «Капитальный» от ПочтаБанк

Основные параметры срочного счета в 2022 году включают такие аспекты, как:

Вклады, как источник доходности

При выборе банковского продукта многих клиентов интересует именно доходность депозита. Выгодные предложения характеризуются следующими аспектами:

- Высокой процентной ставкой. Величина напрямую зависит от значения ключевой ставки, утверждаемой Центральным Банком России. Чем выше значения у ЦБ, тем больший доход предлагают коммерческие учреждения. Однако слишком высокие проценты должны насторожить. По таким депозитам клиенту придется заплатить налог на прибыль, что сведет на нет преимущества предложения со значительным процентом.

- Капитализацией. Предполагает начисление процента на процент в течение срока размещения депозита. Капитализация позволяет существенно увеличить итоговую доходность банковского продукта.

- Возможностью совершения операций. Если депозит поддерживает пополнение, то итоговая доходность может возрасти из-за увеличения тела счета. Однако многие продукты с приходными операциями предполагают менее выгодные проценты, чем депозиты без довнесения и частичного снятия.

- Сроком хранения. Наиболее выгодные продукты на данный момент предполагают размещение на срок от 5 месяцев до 1 года.

- Валютой. Сейчас самым низким процентом характеризуются валютные счета. Для получения максимального дохода стоит открывать вклады для физических лиц исключительно в рублях. Однако разбив капитал на несколько счетов в разных валютах можно защититься от нестабильности экономики. Принцип «не складывать яйца в одну корзину» особенно актуален для финансовых инструментов.

При выборе депозита важно учитывать не только итоговую доходность банковского продукта, но и дополнительные условия, имеющие значение для конкретного клиента. Удаленность отделений финансовой организации, неудобный Интернет-банкинг, отсутствие льготного расторжения или высокие комиссии за ведение способны свести выгоду от открытия депозита на ноль.

Выгодные ставки по депозиту «доходный (выплата в конце срока)» от россельхозбанка

Данный продукт подразумевает высокий процент даже при небольшой сумме денежных средств. Период хранения денег на срочном счете включает диапазон от 91 — 1460 дней Минимальная сумма для оформления договора – 3 тысячи рублей.

Таблица 4. Ставки по депозиту Доходный (выплата в конце срока) от Россельхозбанка

При открытии через дистанционные каналы обслуживания ставка увеличивается на 0,20%. При оформлении в офисах Банка процентная ставка может быть снижена на 0.20%. Вклад может быть открыт через дистанционные каналы обслуживания. К основным характеристикам вклада «Доходный (выплата в конце срока)» относятся:

- вклад открывается на имя вкладчика, а также в пользу третьего лица;

- возможность оформить рублевые счета или открыть в долларах;

- выбор порядка начисления процентов: в конце срока или ежемесячно;

- отсутствие ограничений максимальной суммы;

- Пополнение вклада не предусмотрено;

- автоматическая пролонгация вклада ограничена и производится на тот же срок на условиях и под процентную ставку в соответствующей валюте, действующих в Банке на дату пролонгации. По вкладам на срок 31 день количество пролонгаций составляет не более 11 раз, по вкладам на срок 91 день — не более 3 раз, по вкладам на иные сроки, за исключением вкладов на сроки 31 и 91 день — не более 2 раз. В случае принятия Банком решения о прекращении приема вкладов на определенные сроки, пролонгация ранее открытых на такие сроки вкладов не осуществляется;

- расходные операции с сохранением процентной ставки не предусмотрены.

Выгодный вклад «валютный сохраняй» от сбербанка

Сбербанк является крупнейшим банком страны и отличается развитой филиальной сетью. Впрочем, проценты по продуктам сложно назвать высокими. В сравнении с предложениями конкурентов, условия Сбербанка всегда предполагают наименьшую доходность.

Однако у продуктов финансовой организации есть другие важные плюсы. В частности, «Сохраняй» предназначен для хранения денежных средств по принципу «разместил и забыл». Он не подойдет для расчетов, но отличается самым высоким процентом среди срочных депозитов от Сбербанка.

Таблица 1. Ставки по «Валютный Сохраняй» от Сбербанка

К основным характеристикам продукта «Валютный Сохраняй» относятся:

- Сумма для открытия. Оформить договор можно на сумму от .

- Срок оформления. Денежные средства можно разместить на период от

- Валюта. Депозит доступен в двух валютах: рублях и американских долларах.

- Возможность совершения операций. «Сохраняй» не поддерживает досрочного снятия или довнесения.

- Капитализация. Имеется начисление процента на процент.

- Пролонгация. По окончанию срока автоматически пролонгируется на условиях, действующих на дату продления.

- Порядок выплаты процентов. Доход начисляется ежемесячно.

Основными преимуществами являются: многочисленность офисов обслуживания, удобный Интернет-банкинг, прозрачные условия и подготовленные специалисты. Если первоочередной задачей является получение максимального дохода, то лучше обратиться в другие финансовые организации.

Какие вклады можно открыть в банках?

Вклады для физлиц отличаются собственной классификацией. Выделяют такие типы предложений, как:

- Депозиты с индивидуальным страхованием жизни. Это не аналог привычного срочного продукта. При расторжении договора до истечения оговоренного срока клиент получит лишь часть собственных средств обратно. Кроме того, конечный доход неизвестен. Среди преимуществ продуктов с ИСЖ: возможность получить высокое проценты в конце срока, страхование жизни, право на получение налогового вычета.

- Сберегательные депозиты. Они предполагают самые высокие проценты среди срочных вкладов. Предназначены для хранения капитала, без возможности частичного снятия или пополнения.

- Накопительные. Как понятно из названия, предназначены для аккумулирования денег. Они подразумевают совершение любых операций в удобное для клиента время.

- До востребования. Эти банковские продукты отличаются самыми маленьким процентом. Не предназначены для получения дохода, но могут использоваться для отправления или получения переводов, краткосрочного размещения суммы перед оформлением.

- С капитализацией. Открывая депозит, стоит отдавать предпочтение счетам с капитализацией. По вкладам с одинаковым процентом и сроком размещения итоговая доходность с капитализацией существенно выше.

- Валютные. Некоторые банки в России предлагают открыть счета в иностранных валютах. Как правило, это американские доллары и евро. Некоторые финансовые организации работают с японской иеной, английским фунтом стерлингов и канадским долларом.

Выбор продукта зависит от личных целей. Для хранения средств на условиях максимальной доходности стоит выбрать срочный счет без права совершения операций. Для накопления денег или проведения расчетов рекомендуется остановить выбор на счетах с приходными и расходными действиями.

Калькулятор вкладов

Вклады 2022 года на первый взгляд имеют схожие условия. С первого взгляда оценить преимущества и недостатки срочных счетов, не имея профильного образования, крайне сложно. Рассчитать итоговую доходность позволяет наш калькулятор. Среди плюсов и возможностей данного инструмента:

- Возможность просчитать прибыль с учетом всех нюансов. Калькулятор учитывает капитализацию, порядок начисления процентов, количество и сумму дополнительных взносов. Кроме того, можно добавить в расчет даже планируемые снятия.

- Способ сравнить два продукта. Чтобы определиться, куда именно вложить средства, стоит заранее просчитать все варианты с помощью калькулятора. Иногда схожие предложения существенно отличаются по величине итоговой прибыли.

- Простота и удобство. Для использования инструмента не нужно обладать специальными знаниями. Вместо расчета по сложным формулам необходимо ввести основные условия: процентная ставка, срок, капитализацию, проведение операций. Инструмент за считанные секунды предоставит информацию о прибыльности депозита.

Результаты, полученные при расчете на калькуляторе, не являются конечными. Однако данные расчета максимально приближены к действительности. Для получения детальной информации необходимо обратиться к менеджеру.

На средства, размещенные на накопительном счете, банк начисляет проценты, как по вкладу. процентная ставка по накопительному счету не фиксируется бессрочно и может быть изменена банком в любой момент.

Доходность — 14% годовых.Максимальная сумма — до 10 млн рублей.

Условия по накопительному счету ТКБ Банка предельно простые. Проценты по счету начисляются по ставке 14% годовых на ежедневный остаток на счете до 10 млн рублей. От суммы и срока размещения денег на счете ставка не зависит.

Доходность — 14% годовых.Максимальная сумма — до 10 млн рублей.

Накопительный счет Инвестторгбанка — фактически брат-близнец счета ТКБ Банка. Доходность и условия начисления процентов по обоим счетам одинаковые.

Доходность — до 14% годовых первые 2 месяца.Максимальная сумма — до 15 млн рублей.

Максимальная доходность 14% годовых полагается только по первому накопительному счету в Локо-Банке и только на первые два месяца. С третьего месяца для новых и с первого месяца для действующих клиентов ставка составит 10% годовых.

Проценты начисляются на ежедневный остаток на счете. На сумму свыше 15 млн рублей доход не выплачивается.

Доходность — до 14,5% годовых первые 2 месяца.Максимальная сумма — до 250 тыс. рублей.

Повышенная ставка полагается клиентам, у которых раньше не было накопительных счетов в банке, и действует в течение первых двух месяцев:

С третьего месяца ставка снижается до 11% годовых. Такая же ставка с первого месяца применяется к счетам клиентов, уже имевших ранее накопительные счета в банке. Проценты начисляются на ежедневный остаток на счете.

На остаток свыше 1,5 млн рублей для всех клиентов действует ставка 11% годовых.

Доходность — до 14,5% годовых первые 2 месяца.Максимальная сумма — до 1,5 млн рублей.

Условия по накопительному счету СМП Банка такие же, как и по счету Мособлбанка. Предложение действительно для клиентов, ранее не имевших в банке накопительных счетов. Максимальная доходность будет в первые два месяца: на сумму до 250 тыс. рублей — 14,5% годовых, на сумму от 250 тыс.

до 1,5 млн рублей — 14% годовых. На остаток от 1,5 млн рублей с первого месяца проценты начисляются по ставке 11% годовых. Такая же доходность с первого месяца полагается по вторым и последующим накопительным счетам в банке. Проценты начисляются на ежедневный остаток на счете.

Настройка файла для расчетов

После надо создать табличные блоки для вывода промежуточных и итоговых данных. В примере это разделы «Суммы к размещению на депозитах по срокам в днях, руб.», «Итого размещено, руб.», «Доход от средств, размещенных на депозитах, по срокам в днях, руб.» и «Доходность от размещения на депозитах, итого».

В блоке «Суммы к размещению на депозитах по срокам в днях, руб.» (H17:K25) отразятся результаты. Excel здесь заполнит все сам.

В разделы «Итого размещено, руб.» (С17:С25)) и «Доход от средств, размещенных на депозитах, по срокам в днях, руб.» (M17:P25) потребуется вручную ввести формулы. Они нужны, чтобы суммировать депозиты и вычислить доход от вклада. Итоговый результат будет в ячейке «Доходность от размещения на депозитах итого, в рублях».

Необходимые документы

Для открытия банковского вклада потребуется паспорт гражданина Российской Федерации. В некоторых банках есть возможность открытия вкладов онлайн, даже если вкладчик раньше не был их клиентом. Возраст заявителя должен быть не менее 14 лет.

Обратите внимание! Если у банка нет возможности открытия депозита в данный момент, можно обратиться позже или посмотреть другие продукты этой организации. В линейке может быть несколько вариантов банковского вклада.

Поиск решения

Запускаем процедуру «Поиск решения». Для этого надо кликнуть по одноименной кнопке на вкладке панели инструментов «Данные». В нашем примере это будет выглядеть так. В появившемся диалоговом окне в графе «Установить целевую ячейку» надо поставить ячейку С30 «Доходность от размещения на депозитах итого, в рублях».

И в этом же диалоговом окне необходимо задать ограничения. Они у нас следующие

– все свободные деньги должны быть размещены на депозитах (Н27:К27 = Н12:К12);

– сумма вкладов в одном банке с учетом лимита (L17:L25 <= C17:C25).

Затем надо нажать кнопку «Выполнить». Программа найдет самое выгодное решение.

КСТАТИ. В Excel настройка «Поиск решения» по умолчанию отключена. Включают ее так: кнопка «Office», затем «Параметры Excel» > «Надстройки» > «Перейти», в появившемся окне поставить галочку «Поиск решения» и нажать «Ок».

Правильный калькулятор вклада с капитализацией

10 авг. 2022

Оценить доходность вклада с капитализацией возможно

несколькими способами. Наиболее простой и достаточно точный вариант –

использование калькулятора. Программа экономит массу времени и предоставляет развернутые

сведения по начислению процентов.

Депозитный калькулятор –

удобный сервис для определения доходности вклада. Программа позволяет за несколько минут максимально точно рассчитать потенциальную прибыль по

депозитам в разных банках и выбрать наиболее выгодный вариант.

Преимущества использования

калькулятора для оценки прибыльности вклада:

- Высокая точность

расчетов. В основу калькуляторов доходности заложены формулы финансовой

математики, которые используют банкиры при начислении процентов по депозитам. - Определение разницы доходов

при изменении параметров депозита: срочности, ставки, порядка начисления

процентов и пополнения вклада. - Получение четкого представления

о размере получаемого дохода по окончании срока вклада. - Сопоставление условий по

депозитным программам нескольких финансовых организаций.

Важно! Информация,

полученная в ходе расчетов депозитным калькулятором, всё же носит справочный

характер. За достоверными данными о размере будущих накоплений рекомендуется

обратиться в банк. Некоторые учреждения готовы в индивидуальном порядке сделать

надбавку к проценту для постоянных клиентов или для вкладчиков, открывающих депозит

на длительный срок.

Для определения прибыли по

вкладу необходимо открыть программу депозитный калькулятор-онлайн с опцией расчета

капитализированных процентов.

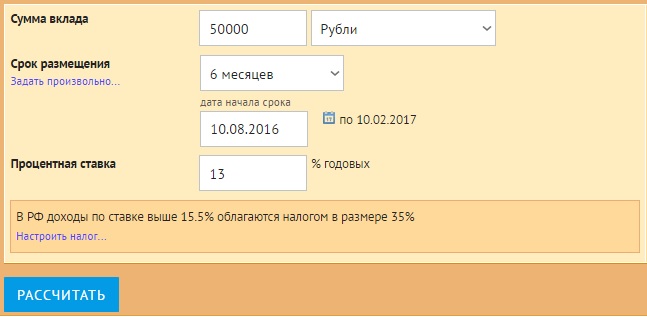

Общий алгоритм вычисления:

1. В форму ввести основные

параметры вклада:

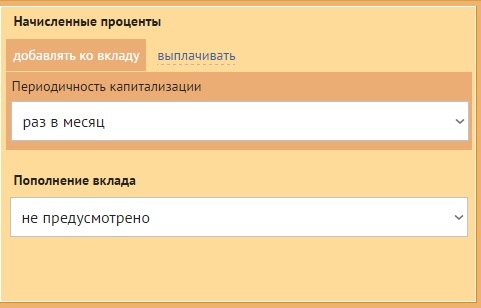

2. Определить порядок

начисления процентов, т.е. периодичность капитализации, и возможность внесения средств на счет вклада.

3. Нажать кнопку «Рассчитать»

и оценить результат.

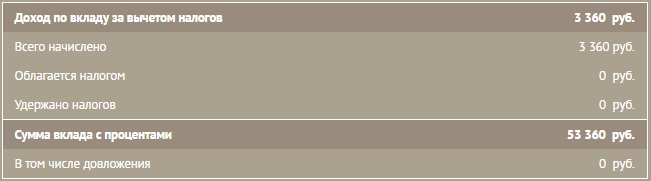

Вывод: если

вкладчик разместит на депозитный счет в банке 50 000 р. с капитализацией под

13% годовых, то его доход за полгода составит 3360 р.

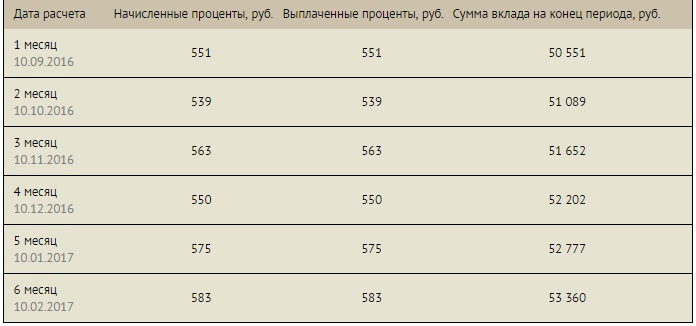

Для наглядности в большинстве

вычислительных программ предусмотрен вывод результатов в виде графика с отображением

ежемесячного начисления процентов.

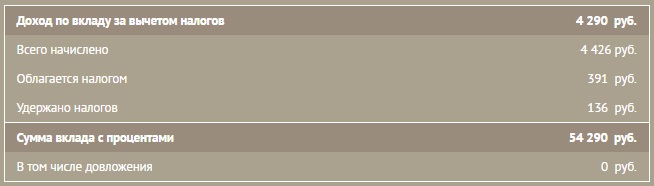

Важно! Доходы по ставке более 15,5% подлежат налогообложению в размере 35%. В некоторых программах предусмотрена опция расчета суммы, которая облагается

Важно! Доходы по ставке более 15,5% подлежат налогообложению в размере 35%. В некоторых программах предусмотрена опция расчета суммы, которая облагается

налогом, и размера удержанной прибыли с депозита.

При размещении вклада с

капитализацией на 6 месяцев в размере 50 000 р., но по ставке 17%, доход

составит 4290 р., 136 р. – сумма удержанных налогов.

Узнать итоговую сумму

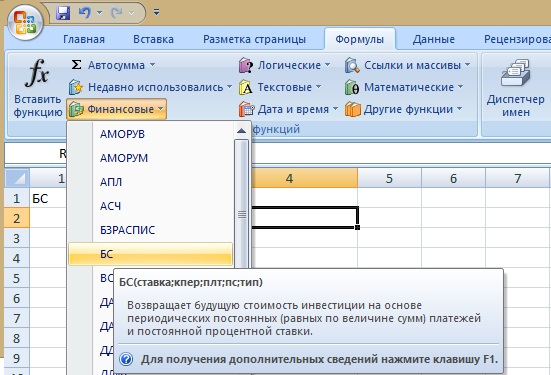

прибыли по депозиту с капитализацией получится с помощью табличного редактора MS Excel.

Пример расчета депозита на 50 000

р. со сроком 6 мес. по ставке 13%. Нужно:

- Открыть программу Excel и активировать любую ячейку.

- Перейти в закладки «Формулы»/«Финансовые».

- Из списка выбрать формулу

«БС» – будущая стоимость.

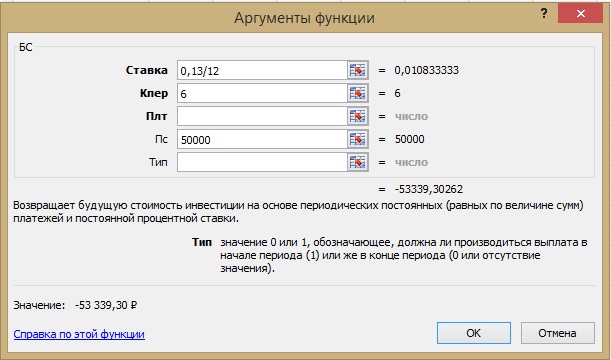

4. В открывшейся форме

ввести данные депозита:

- Ставка –

отображается в виде десятичной дроби из расчета на 1 месяц, то есть – 0,13/12; - КПер – количество

месяцев (периодов капитализации) – 6; - Пс – сумма депозита: 50 000.

Редактор автоматически

отображает общую сумму инвестиций на конец периода: вклад начисленные

проценты.

Из расчета видно, что

вкладчик за полгода получит прибыть с депозита в размере 3339 р. Погрешность

результата по сравнению с вычислением калькулятором-онлайн составляет 21 р. –

то есть менее 1%.

Недостаток использования

табличного редактора – программа не рассчитывает налог на доход от вклада, ставка

по которому превышает 15,5%.

Депозит с капитализацией

предусматривает начисление процентов на размер самого вклада и на прибыль, насчитанную ранее. Формула вычисления зависит от типа капитализации:

- ежемесячная;

- ежедневная;

- ежеквартальная;

- ежегодная.

Наиболее распространен первый вариант – начисление сложных процентов ежемесячно. В этом случае

применяется формула:

,

где:

- Сумма вклада – размер сбережений,

размещенных на депозитном счете; - Период – количество дней в

расчетном периоде; - Ставка – годовой процент;

- n – количество периодов капитализации за весь

срок вклада.

Самостоятельно рассчитать депозит по финансовой

формуле достаточно сложно. Проще определить прибыльность инвестиций как сумму

начисленных процентов за отдельные периоды. Ежемесячный доход вычисляется по

формуле простых процентов, а затем приплюсовывается к телу вклада.

Пример расчета. Параметры депозита:

Алгоритм вычислений:

- Доход за первый месяц = 50000*30*13/(100*365)=534,24

р. - Доход за второй месяц = (50000 534,24)*29*13/(100*365)=521,95

р. - Доход за третий месяц = (50534,24 521,95)*30*13/(100*365)=545,53

р. - Доход за четвертый месяц = (51056,19 545,53)*28*13/(100*365)=551,36

р. - Доход за пятый месяц = (51601,72 551,36)*30*13/(100*365)=557,25

р. - Доход за шестой месяц = (52153,08 557,25)*28*13/(100*365)=525,66

р. - Общая сумма начисленных процентов =

534,24 521,95 545,53 551,36 557,25 525,66=3235,99 р.

Погрешность вычисления в данном случае выше

из-за неточного количества дней. Калькулятор обычно учитывает конкретную дату

открытия вклада, которая является отправной точкой для последующего расчета.

Скрупулезный анализ

параметров депозитов поможет выбрать оптимальный банковский продукт. Программа

сравнения доходности вкладов представлена на многих сайтах финансовых организаций.

Как правило, данный сервис расположен на странице «Физическим лицам»/ «Вклады/Депозиты»/

«Калькулятор вклада».

На сайте получится сравнить

размер ожидаемой прибыли при размещении одинаковой суммы вклада на один и тот же срок, но на условиях разных депозитных программ, действующих именно в данном

банке.

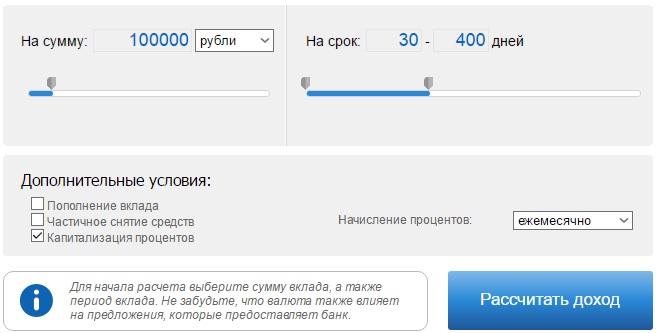

Сопоставление доходности

вкладов Байкал Банка. Нужно:

- Открыть Калькулятор

вкладов. - Задать интересующие вас параметры. Например, 100 тыс. р. на срок до 400 дней включительно. Основное условие –

ежемесячная капитализация процентов. - Нажать «Рассчитать доход».

4. Оценить результат.

На экран будет выведен

перечень депозитных программ, подходящих под введенные условия. Остается

выбрать оптимальный среди предложенных вариантов.

На размер доходности вклада

оказывают влияние следующие критерии:

Наиболее точный результат

покажет калькулятор на сайте того банка, куда вы кладете депозит. Высока

вероятность, что при оформлении договора сотрудники используют этот же инструмент. Вам останется правильно ввести параметры, выбрать способ начисления

процентов и учесть удержание налога.

Если вкладчик еще не

определился с банком, то возможно воспользоваться одной из программ:

1. Калькулятор вклада инфопортала о банках. Сервис имеет несколько плюсов:

- точность

расчета; - учет

налогообложения; - выбор

периодичности капитализации; - вывод графика

начисления процентов; - показ подходящих

предложений разных банков.

2. Сервис финансовых калькуляторов. В программе можно предусмотреть возможность частичного снятия,

пополнения или досрочного закрытия вклада.

3. Депозитные калькуляторы банка Россия.

4. Калькулятор вклада АК Барс Банка.

5. Инвестиционный калькулятор Бизнес журнала с отображением динамики роста начисляемых процентов.

Преимущества

Накопление вложенных средств всегда было надежным способом получения прибыли. Иностранная валюта не является самым удачным выбором. Ведь в таком случае лицу придется подгадывать момент, когда выбранный денежный стандарт вырастет в цене. А некоторые предложения такого типа сопряжены с определенным риском.

Счета в валюте РФ в свою очередь обеспечат своего владельца небольшим, но стабильным доходом. А государство застрахует счет и возместит средства при необходимости суммой в размере до 1,4 млн. рублей (учитываются также проценты на дату отзыва лицензии).

Способы открытия

Способ оформления зависит от выбранной финансовой организации. В большинстве случаев все банки России принимают деньги следующим образом:

Условия для физических лиц в банках россии

Для безопасности собственных средств стоит открыть вклад в банке с хорошей репутацией. Обращение в мелкие и неизвестные финансовые организации сопряжено с рисками потери капитала, частичным сокрытием условий сотрудниками, сложностями управления средствами.

Стоит учитывать, что Агентство по страхованию вкладов страхует все срочные счета на сумму до 1,4 миллиона рублей. Если планируется разместить больше, то лучше открыть вклады в нескольких финансовых организациях. Далее приведены лучшие предложения по депозитам для физических лиц.

Установка ограничений

Суть в том, что программа перебирает все возможные варианты и выбирает самый лучший по заданным параметрам. Поэтому сначала надо задать условия, по которым Excel будет выбирать вклад. Для депозита главное условие – максимальный доход, но есть и другие.

Всю информацию заносят в одну таблицу, например, как показано на скриншоте (см. рисунок). В примере условий несколько. Во-первых, это свободные суммы, которые есть у компании на счетах, и время, в течение которого эти деньги не нужны в обороте. На скриншоте это диапазоны ячеек H12:K12 и H11:K11.

Во-вторых, надо внести ставки по депозитам, которые предлагают банки (D17:G25). Наконец, в-третьих, предстоит ввести сведения об объемах неиспользованных лимитов по каждому из банков (С17:С25).

Характеристики высокодоходного вклада газпромбанк – на вершине

Газпромбанк традиционно предлагает высокие проценты по депозитным продуктам. Срочный счет Газпромбанк – На вершине позволяет получить отличный доход, но предполагает обязательное оформление накопительного страхования жизни. В рамках последнего клиент обязуется делать ежегодные взносы от 50 тысяч рублей.

Таблица 5. Ставки по срочному счету Газпромбанк – На вершине

К другим важным особенностям причисляются:

- срок оформления договора от 181 — 367 дней;

- минимальная сумма для открытия депозита – 50 тысяч на срочный счет и 50 тысяч на накопительное страхование жизни;

- непредсказуемый доход от инвестиций, но установленная прибыльность по депозиту.

Вклад Газпромбанк – На вершине позволит заработать на вложенных средствах существенно больше. Однако непредсказуемость итогового дохода и обязательство ежегодно вносить дополнительные деньги могут стать ненужными проблемами для некоторых клиентов.

Часто задаваемые вопросы

Выводы

Банки России предлагают различные варианты депозитных продуктов. Оформление вклада позволяет получить доход, а также обезопасить деньги от кражи, утраты и порчи. При выборе оптимального предложения рекомендуется использовать калькулятор. Инструмент посчитает итоговую прибыль с учетом капитализации, дополнительных взносов и расходных операций.

Наиболее выгодными вариантами на данный момент являются счета, не поддерживающие снятие и добавление средств, предполагающие начисление процента на процент и размещаемые на период до года. Получить потенциальный повышенный процент можно при оформлении договора со страхованием жизни по накопительному типу. Однако подобные продукты сопряжены с определенными рисками.