Стоит обратить внимание и на лимиты на снятие. У «Мультикарты» они фиксированные: 350 тыс. рублей – в сутки, 2 млн рублей – в месяц. У Сбербанка эти тарифы разнятся, в зависимости от типа карты. Так, у классических лимит до 150 тыс. рублей в месяц, а выдача сверх данной суммы облагается комиссионным сбором.

Условия по продуктам «Мультикарта» и «Мультикарта «Тройка»» практически одинаковы:

К счету карточки можно бесплатно выпустить до 5 дополнительных, последующие стоят 500 руб. Пополнение счета через онлайн-банкинг или мобильное приложение – без взимания дополнительных комиссий.

- Особенности зарплатных карт Сбербанка

- Надежность и страхование

- Возможности за рубежом

- Положительные и отрицательные моменты зп карт

- Что такое зарплатная карта и для чего она нужна?

- Выбираем банк

- Преимущества Сбербанка

- Какую зарплатную карту предпочесть

- Пакеты на рассчетно-кассовое обслуживание

- Какие условия кредитования предлагает Сбербанк

- Преимущества для держателей зарплатных карт

- Как получать зарплату на свою карту

- Кого это касается?

- Работник может сам выбирать зарплатный банк

- Подать заявление на смену банка нужно за 15 дней до зарплаты

- Штрафы за отказ в смене банка выросли до 100 000

- Штрафы за отказ в смене зарплатного банка

- ВТБ24 или Сбербанк

- Путешествия за рубеж

Особенности зарплатных карт Сбербанка

Особые условия действуют на снятие наличных. Использовать технические устройства банков группы ВТБ можно без ограничений. Если обналичивать средства через любые сторонние банкоматы, то снимается комиссия 1%, минимум – 99 руб. Но деньги возвращаются на мастер-счет в виде кэшбэка*.

Участникам зарплатных проектов банки всегда предлагают льготные условия обслуживания – бесплатное использование карточки и счета, скидки на кредитные продукты. Но перед клиентами нередко встает выбор между двумя зарплатными картами флагманов банковской отрасли – ВТБ или Сбербанк. Их выпускают оба учреждения, но на различных условиях. И чтобы выбрать лучший вариант, необходимо разобраться в отличиях и преимуществах, а также сравнить выгоду программы лояльности.

Клиенты банка могут оформить любую из них на выбор. Причем получить зарплатную карточку можно самостоятельно, не обращаясь к работодателю.

Если в планах стать клиентом Сбербанка и взять там ипотечный либо потребительский кредит, то выгоднее в этом же банке иметь зарплатную карту. Для «своих» клиентов предоставляется дисконт к ставке – в среднем 2%, причем условия сохраняются, даже если клиент выходит из зарплатного проекта.

Транзакции происходят мгновенно.

ВТБ и Сбербанк – крупные финансовые организации, сравнение которых сложная задача. Подробная информация доступна на официальных сайтах. Недостатки и преимущества банковских систем предоставляют возможность гражданам определиться с выбором банка для проведения необходимых операций и разобраться, какая зарплатная карта лучше: Сбербанк или ВТБ 24.

Лимит по кредиту

Надежность и страхование

Наиболее распространенный банковский продукт — кредит наличкой. Ссуда оформляется на следующих условиях:

Сервисное обслуживание карточек составляет ежегодную сумму в 750 рос.руб. Комиссионные платежи при обналичивании в банкоматах отсутствуют. Держателями кредиток выступают граждане, достигшие 21-летнего возраста. Использование карты во времени не ограничено.

Сумма ограничения определяется программой обслуживания (в тыс.рос.руб.):

Приложение на телефоне имеют функцию обращения к онлайн оператору, компетентному в предоставлении консультации клиентам.

Здесь достаточно сложно выделить отдельные преимущества, сравнивая оба банка. И Сбербанк, и ВТБ предлагают своим зарплатным клиентам возможность использования многофункциональных дистанционных сервисов. С их помощью держатели зарплатных карт могут:

Чтобы понять, какая зарплатная карта лучше: Сбербанк или ВТБ 24, стоит провести сравнительный анализ имеющихся правил, которые касаются зарплатного проекта.

Обе этих кредитно-банковских организаций представляют наиболее развитые, стабильные и надежные организации на финансовом рынке России. Для сравнения можно рассмотреть и особенности тарифов, установленных этими банковскими структурами по зарплатному проекту:

Возможности за рубежом

Сбербанк по праву считается наиболее крупным и ведущим банком РФ. Структурные подразделения этого банка активно функционируют практически в каждом российском городе, есть сбербанковские филиалы и за рубежом. Контрольный пакет ценных бумаг Сбербанка принадлежит нашему государству. Но отличной альтернативой этого прославленного банка является еще одна крупная кредитно-финансовая организация – ВТБ.

зачисление зарплаты происходит в течение 1,5 часа

зарплатный проект в рамках программы Премиум и Статус при перечислении денег не облагается комиссионными;

Преимущества зарплатного проекта от Сбербанка

При выборе банка для приобретения зарплатной карточки нужно знать плюсы и минусы, которые дает как сам банк, так и преимущества непосредственно пластика.

Общие привилегии ВТБ и Сбербанка при наличии в них ваших зарплатных карт – возможность быстрого получения кредита с минимальным количеством предоставляемых документов, также это касается и ипотеки. И в том и в другом банке к первоначальному взносу в 15% годовых можно внести материнский капитал и привлечь созаемщиков. Выдачи предусмотрены до пятидесяти лет. Рассмотрим и другие привилегии.

Положительные и отрицательные моменты зп карт

Плюс ко всему – банки предоставляют множество дополнительных возможностей владельцам карт, что намного удобнее, чем просто носить с собой наличку, не имея преимуществ или каких-то выгод. В этой статье мы рассмотрим, какая зарплатная карта лучше, Сбербанк или ВТБ 24.

К тому же, если у вашей компании уже есть зп проект, а вы хотите сменить банк – это дополнительные траты, так что должна быть веская причина и много плюсов, которые перечеркнут все недостатки. Так что сосредоточьтесь на следующих пунктах.

Перейдем же, наконец, к выбору самого банковского учреждения. Зарплатная карта ВТБ или Сбербанк, что лучше? И тот и другой банк, предлагают заманчивые условия, давайте рассмотрим каждый из них.

Каждая компания должна иметь расчетный счет в любом финансовом учреждении, работающем в РФ. Организации создают в банке зарплатный проект, затем всем сотрудникам выдаются именные зарплатные карты, куда будет регулярно перечисляться доход каждого из них.

Зарплатная карта выдается с нулевым балансом. На ее счете нет овердрафта или кредитного лимита. Изначально на таких карточках отсутствуют платные либо дополнительные услуги, так как работодатель не вправе решать за сотрудников вопрос об их подключении. При этом данные продукты обладают всеми базовыми функциями:

Что такое зарплатная карта и для чего она нужна?

Для своего бизнеса я выбрал зарплатные карты от Тинькофф Банка. СуперПриложение Тинькофф Банка объединяет множество полезных сервисов для бизнеса и сотрудников.

Какая карта лучше для зарплаты? Прежде всего, стоит ответственно подойти к выбору банка. Учитывайте следующие рекомендации:

Таким образом, зарплатная карта дает доступ ко всем стандартным опциям и позволяет держателю пользоваться средствами по своему усмотрению. Дополнительные услуги владелец может подключить по желанию.

Минусов хоть и не так много, они все же имеются. Отрицательные стороны:

Здесь важно помнить, что вам потребуется пластик с платежной системой Виза или МастерКард. К примеру, нашим МИРом будет затруднительно расплатиться в некоторых странах. Поэтому за границей эти карты будут работать точно так же, как и любые обычные банковские карты.

Выбираем банк

В крупных городах такой яркой проблемы нет, поэтому смотрите на то, где вам удобнее будет пользоваться банкоматами на пути следования куда-либо.

Согласно статистическим данным, самым популярным кредитом, который пользуется большим спросом среди граждан, является потребительский займ на любые цели.

Клиенты, которые получают заработную плату на карты, открытые в ВТБ банке имеют уникальную возможность воспользоваться специальными предложениями, разработанными для «своих».

Такого рода приложение, позволяет гражданину не выходя из дома осуществлять ряд следующих действий.

Преимущества Сбербанка

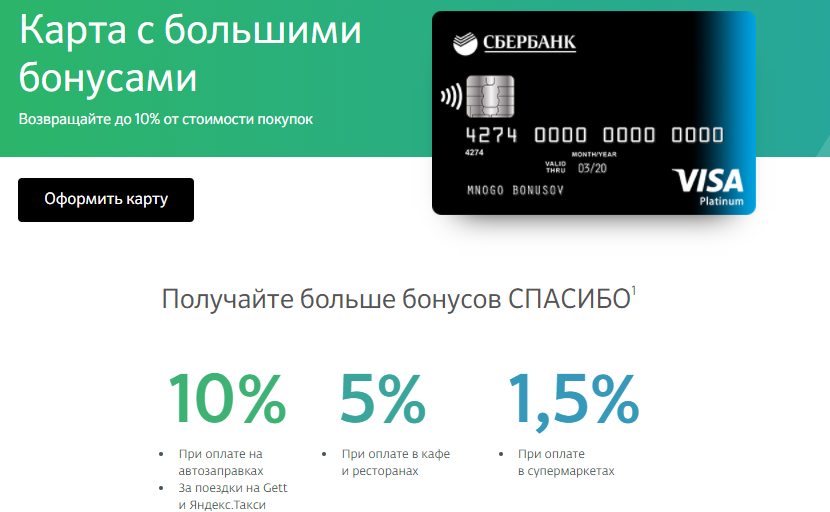

Сбербанк относительно недавно представил вниманию россиян «Карту с большими бонусами», использование которой при определенных покупках возвращает на бонусный счет клиента определенную часть денег от суммы покупки.

Наиболее используемым кредитным продуктом, который пользуется большим спросом среди россиян, является кредит наличными. Ссуду можно получить на следующих, вполне приемлемых условиях.

Сбербанк России, в принципе, очень лояльно относится ко всем своим клиентам, но, как бы там ни было, к гражданам, которые получают зарплату или пенсию на счет данной финансовой структуры – отношение особое.

Если перед работодателем встает вопрос, с какой банковской организацией начинать сотрудничать в рамках зарплатного проекта, стоит рассмотреть следующую сравнительную таблицу. В ней идет сравнение основных особенностей зарплатного пластика:

Для сравнения стоит принимать во внимание и удобство обслуживания самих работников. То есть возможность обналичивать полученные деньги. Делать это лучше в родных банкоматах/терминалах тех банков, с которыми сотрудничает организация по зарплатному проекту (если обналичивать карты в терминалах сторонних банках, с клиентов будет взиматься лишняя комиссия). ВТБ в сравнении со Сбербанком проигрывает ему в количестве устройств самообслуживания.

Какую зарплатную карту предпочесть

возможность использования услуги Автоплатеж (в Сбербанк-Онлайн)

терминалы иных банковских структур: от 150

В статье помогаем разобраться, какой из государственных банков лучше для предпринимателя Сбербанк или ВТБ (ранее ВТБ24). Сравним условия расчетно-кассового обслуживания, ставки на кредиты, зарплатные проекты двух банков.

Сбербанк занимает 4 место в рейтинге надежности российских банков по версии Форбс в 2019 году. ВТБ расположился сразу за конкурентом на 5 строчке рейтинга. По активам Сбербанк России опережает оппонента в 2 раза 27,6 млрд. руб. против 13,9 млрд. руб. Оба учреждения специализируются на обслуживании малого и среднего бизнеса, корпораций и частных лиц. Разберем ценовые условия банковского сервиса для предпринимателей.

Пакеты на рассчетно-кассовое обслуживание

Банки понимают, что предлагать единый тариф на ведение расчетных счетов сродни провалу в привлечении клиентов. Предпринимателю нужны тарифы, которые удовлетворяют текущим оборотам бизнеса.

Этот крупнейший в России банк насчитывает больше 30 000 филиалов и имеет в своем распоряжении около 40 000 банкоматов. Клиенты хвалят организацию за возможность быстро и удобно отправлять деньги на другие счета, а также за приемлемые процентные ставки на выдачу кредитных средств.

Посмотреть сведения о финансовом состоянии карты Сбербанка, оплатить различные счета или перевести средства на стороннюю карту можно с помощью приложения Сбербанк Онлайн. В нем вы также сможете изменять размер кредитного лимита, поддерживать связь с представителями банка и подавать заявки на подключение разных услуг и бонусных программ.

Какие условия кредитования предлагает Сбербанк

Для многих потенциальных клиентов, пытающихся решить, что лучше — ВТБ или Сбербанк — важным фактором является наличие удобной системы онлайн-банкинга. Внешторгбанк предлагает людям приложение ВТБ-Онлайн, с помощью которого они могут в любое время посмотреть информацию о своем балансе, перевести деньги на карту стороннего банка, выполнить обязательный платеж по кредиту и т. д.

Чтобы выбрать кредитно-финансовое учреждение, которое бы позволило вам извлечь максимум выгоды из вашей ситуации, следует учитывать множество факторов. В сегодняшней статье мы остановимся на этих факторах более подробно.

ВТБ взимает со своих клиентов комиссию только при снятии денег в сторонних банкоматах (1%) и при переводе средств на карты других банков (0,6%). За снятие собственных средств в этом учреждении списания не предусмотрены.

Наличие карты банка для регулярных ежемесячных поступлений обеспечивает клиенту ряд привилегий. При оформлении заявки на получение кредита требуется регистрация в системе интернет-банкинга, что означает условие открытия зарплатной или пенсионной карточки.

Возрастные рамки для пользователей установлены от 21 до 57 лет.

Для всех видов кредиток характерен срок в 50 дней

Преимущества для держателей зарплатных карт

Наименьшая ставка – 23%.Лимит по кредиту

Сумма ограничения определяется программой обслуживания (в тыс. рос. руб.):

Банк страхует денежные вклады и обеспечивает достаточный уровень безопасности для клиентов. Банковская система предлагает несколько вариантов услуг, отличающихся сроками действия, условиями обслуживания, дополнительным критериями. Граждане вправе выбрать валютную категорию и привлечь к договору третьих лиц.

6 августа вступили в силу поправки в трудовой и административный кодексы. Они касаются перевода зарплаты на карту. С одной стороны, работодателям грозят повышенные штрафы за навязанный банк, а у работников стало больше шансов получать деньги на ту карту, что больше нравится. А с другой — работникам придется заранее сообщать о желании сменить банк, чтобы работодатель успел оформить документы.

Так государство пытается защитить людей от зарплатного рабства — навязанных банков и карт с невыгодными условиями. Вот что нужно об этом знать, чтобы получать кэшбэк, скидки и проценты на остаток, а не бегать по банкоматам и переводить деньги с комиссией.

Помните: все, что написано ниже, — это с точки зрения закона. Но жизнь сложнее законов, и иногда то, что вам положено по праву, может быть недоступно по другим причинам.

Как получать зарплату на свою карту

Вы имеете право получать зарплату на карту того банка, что больше нравится. Вот как это сделать с 6 августа:

Кого это касается?

Изменения в трудовом и административном кодексе касаются работников и работодателей с трудовыми договорами. Работодатели платят своим сотрудникам зарплату и должны делать это не как захочется, а по закону. А если работодатель нарушает права работника, например навязывает ему неудобный банк, можно получить административный штраф и потерять десятки тысяч рублей.

Работники могут пользоваться своими правами по трудовому кодексу, например выбирать зарплатный банк и не соглашаться на тот, с которым сотрудничает работодатель. Но выбирать нужно не устно и не в любое время, а как положено по закону.

В требованиях к выбору зарплатного банка и наказаниях за отказ с 6 августа произошли изменения, о которых нужно знать всем, кто нанимает и работает.

Работник может сам выбирать зарплатный банк

Зарплату можно получать наличными или на карту. Если деньги переводят на зарплатную карту, чаще всего работодатель сам говорит, в каком банке она должна быть. И даже выдает работнику готовую карту: у нас, мол, зарплату платят сюда, так быстрее и удобнее.

Но этот банк может устраивать не всех работников: кому-то не нравится обслуживание, кто-то хочет получать кэшбэк деньгами, а не бонусами, а некоторые привыкли снимать деньги без очереди — в любом банкомате. Тогда работник имеет право сменить зарплатный банк или сразу выбрать тот, что ему удобнее.

Как экономить, меньше тратить и больше зарабатывать

Рассказываем в нашей бесплатной рассылке. Подпишитесь, чтобы получать на почту лучшие статьи дважды в неделю

Работодатель не может отказать такому работнику ни под каким предлогом. Предложить и попросить может, а заставить или навязать — нет. Эта норма давно действует, ее не отменяли и не меняли.

Есть исключение для бюджетников. Им тоже не могут навязать карту, но банк не проведет платеж, если зарплата по закону должна приходить именно на карту «Мир». Такую карту можно получить практически в любом банке. «Мир» — это платежная система, а не конкретная организация.

Подать заявление на смену банка нужно за 15 дней до зарплаты

Раньше. Чтобы сменить зарплатный банк, нужно сообщить об этом работодателю. До поправок заявление нужно было передать за 5 рабочих дней до зарплаты или раньше. Если работник не успевал, то ближайшую выплату ему переводили по старым реквизитам.

С 6 августа. Теперь работодатель обязан переводить деньги по новым реквизитам, только если работник успел подать заявление за 15 календарных дней. Если подаст за десять или пять, как раньше, работодатель может, но не обязан прислушиваться к просьбе при ближайшей выплате.

Заявление нужно писать один раз, так что, даже если ближайшая зарплата придет не на ту карту, следующую точно перечислят как положено. Срок увеличили для того, чтобы бухгалтеры успели переделать реестры и сменить реквизиты в платежках.

Штрафы за отказ в смене банка выросли до 100 000

Выбирать зарплатный банк — это право работника, которое ему гарантирует трудовой кодекс. Но работодателям неудобно работать с разными банками: это влияет на расходы и количество документов. Бухгалтерии проще отправить в банк всю зарплату одной суммой и приложить общий реестр — кому сколько зачислить на карты этого банка. Когда у работников разные банки, приходится делать больше работы и платить комиссию за перевод.

Но все это не повод отказывать работникам в выборе банка. Если работодатель так сделает, он нарушит закон и может получить штраф. До этих поправок не было отдельного штрафа именно за отказ в смене банка — работодателей наказывали как за нарушение трудового кодекса, а теперь будут штрафовать как за невыплату зарплаты.

Штрафы за отказ в смене зарплатного банка

Один из главных аргументов работодателей при отказе в смене банка: «При переводе на вашу карту мы удержим с вас комиссию». Работники пугаются лишних платежей и сами отказываются от перевода. Потом они идут в банкомат, снимают деньги, кладут их на карту с выгодными условиями или живут без скидок и кэшбэка.

Но аргумент работодателя чаще всего незаконный. Дело с комиссией обстоит так.

Если комиссию за перевод зарплаты удерживает банк работодателя. Тогда это расходы работодателя. Компания не имеет права удерживать из зарплаты платежи на свое усмотрение. Список законных удержаний есть в статье 137 трудового кодекса, а другие не предусмотрены. И комиссии банка за перевод зарплаты в этом списке нет. Скорее всего, ничего работодатель не удержит, а просто пугает, чтобы не возиться с документами. Но если удержит — это еще один повод для штрафа в десятки тысяч рублей.

Если комиссию списывает ваш банк. Например, когда зачисляет деньги на карту. В таком случае она за ваш счет. Ежемесячное обслуживание — тоже.

Зарплатная карточка облегчает жизнь и позволяет не тратить время на простаивание очередей за своими заслуженными финансами, особенно если компания крупная, и в кассу или бухгалтерию в день выдачи денег выстраиваются громадные очереди. Драгоценные купюры сразу придут на ваш пластик, где бы вы ни были, не нужно бояться идти по темному переулку после работы с вашей зарплатой и с опасением, что у вас их кто-то отберет или вы их потеряете, все надежно хранится на вашем счете в банке. Можно спокойно ходить по магазинам и тратить их.

Плюс ко всему – банки предоставляют множество дополнительных возможностей владельцам карт, что намного удобнее, чем просто носить с собой наличку, не имея преимуществ или каких-то выгод. В этой статье мы рассмотрим, какая зарплатная карта лучше, Сбербанк или ВТБ 24.

Для начала стоит рассмотреть преимущества пластика. Их несколько:

Выбирайте тщательнее и не ошибетесь в выборе банка-эмитента.

Итак, перед вами встал вопрос выбора банка для зачисления вам заработной платы. Это серьезный процесс и ответственное дело, ведь ошибившись, можно сильно пожалеть в последующем.

ВТБ24 или Сбербанк

Как мы написали выше, расположение банкоматов важная составляющая при подобном выборе. Несмотря на то что ВТБ — крупный банк со множеством банкоматов на территории России, все же их значительно меньше, чем у того же Сбербанка. Поэтому если вы живете в небольшом городе, то, возможно, в вашем населенном пункте может быть, к примеру, только один или два банкомата или офиса ВТБ. Но и банкоматов Сбербанка тоже будет в разы меньше. Может быть, именно рядом с вашим домом находится необходимый банкомат или он ближе, чем офис другого банка. Поэтому важно опираться на доступность.

Без мобильных приложений банка, можно сказать, как без рук. С ним удобнее совершать разного рода покупки, платить за услуги, например, за сотовую связь, коммунальные и т. д. С помощью мобильного банкинга можно переводить свои средства на счет другому человеку, совершать валютный обмен, следить за своим счетом, находить ближайший банкомат. Все это есть и в ВТБ, и в Сбербанке.

В привилегии можно отнести и любые вклады с хорошими процентами. Депозиты более чем на три месяца, кредиты, бонусы и любые продукты банка предоставят вам большие ставки, таких вы больше не найдете ни в одном банке страны.

Путешествия за рубеж

Поэтому при выборе своего зарплатного пластика следует опираться, в первую очередь, на личные предпочтения и то, в каких бонусах вы больше заинтересованы. Кому-то подойдет Сбербанк, кому-то – ВТБ. Кто-то больше доверяет одному банку, кто-то – другому. Кому-то ипотека с условиями подходит в одном банке и не подходит в другом. Выгодные условия, удобное офисное расположение и интересные привилегии должны вам подсказать, какой банк для вас более привлекателен.

https://youtube.com/watch?v=UxGutHlkMus%3Fenablejsapi%3D1%26autoplay%3D0%26cc_load_policy%3D0%26cc_lang_pref%3D%26iv_load_policy%3D1%26loop%3D0%26modestbranding%3D0%26rel%3D1%26fs%3D1%26playsinline%3D0%26autohide%3D2%26theme%3Ddark%26color%3Dred%26controls%3D1%26