Инвестиционный анализ: практикум — pdf free download

1 О.О. Шендрикова М.С. Луценко ИНВЕСТИЦИОННЫЙ АНАЛИЗ: ПРАКТИКУМ Воронеж

2 ФГБОУ ВПО «Воронежский государственный технический университет» О.О. Шендрикова М.С. Луценко ИНВЕСТИЦИОННЫЙ АНАЛИЗ: ПРАКТИКУМ Утверждено Редакционно-издательским советом университета в качестве учебного пособия Воронеж

3 УДК 621:338 (075) Шендрикова О.О. Инвестиционный анализ: практикум: учеб. пособие / О.О. Шендрикова, М.С. Луценко. Воронеж: ФГБОУ ВПО «Воронежский государственный технический университет», с. Издание соответствует требованиям Федерального государственного образовательного стандарта высшего профессионального образования по направлению подготовки бакалавров «Менеджмент», профили «Производственный менеджмент», «Логистика и управление цепями поставок», «Информационный менеджмент» «Менеджмент организации», дисциплине «Инвестиционный анализ». В практикуме представлены задания, охватывающие различные направления анализа инвестиционных проектов с учетом коммерческого, технического, юридического, социального, финансового и экономического аспектов; источники финансирования, институты и инструменты финансового рынка, общие основы управления активами, капиталом, инвестициями, денежными потоками предприятия; способы и методы оценки активов инвестиционных проектов и организаций, методики оценки рисков, расчета эффективности инвестиционных решений. Приведены примеры решения задач, задания для самостоятельного решения, контрольные вопросы, задания для домашней работы. Практикум предназначен для всех форм обучения. Табл. 51. Библиогр.: 13 назв. Научный редактор д-р экон. наук, проф. О.Г. Туровец Рецензенты: кафедра управления и маркетинга в АПК Воронежского государственного аграрного университета имени императора Петра 1» (д-р экон. наук, проф. А.В. Белоусов); канд. экон. наук, доц. И.В. Логунова Шендрикова О.О., Луценко М.С., 2020 Оформление. ФГБОУ ВПО «Воронежский государственный технический университет»,

4 ВВЕДЕНИЕ Целью изучения дисциплины «Инвестиционный анализ» состоит в формировании теоретических представлений и навыков проведения инвестиционного анализа и на этой основе овладение специальной экономической терминологией и приобретение практических навыков расчета, планирования и оценки эффективности инвестиционных проектов. Для достижения цели ставятся задачи: — дать знания о системе и методах инвестиционного анализа; — ознакомить студентов с различными подходами к анализу инвестиций; — сформировать у студентов навыки проведения инвестиционного анализа различными методами с учетом рисков. В результате освоения дисциплины студент должен: знать: — общие направления анализа инвестиционных проектов с учетом коммерческого, технического, юридического, социального, финансового и экономического аспектов; — источники финансирования, институты и инструменты финансового рынка; — принципы, способы и методы оценки активов инвестиционных проектов и организаций; — общие основы управления активами, капиталом, инвестициями, денежными потоками предприятия; — методики оценки рисков, расчета доходности и оценки эффективности инвестиционных решений; 3

5 уметь: — разрабатывать инвестиционные проекты и проводить их оценку; — оценивать риски, доходность и эффективность инвестиционных решений; — оценивать принимаемые финансовые решения с точки зрения их влияния на создание ценности (стоимости) компаний. владеть: — методами инвестиционного анализа и анализа финансовых рынков; — навыками анализа эффективности инвестиционных проектов. Полученные знания и навыки в ходе изучения курса «Инвестиционный анализ» позволят сформировать у обучающихся следующие компетенции: ПК-12 — способность оценивать влияние инвестиционных решений и решений по финансированию на рост ценности (стоимости) компании; ПК-43 — способность проводить оценку инвестиционных проектов при различных условиях инвестирования и финансирования. Курс рассчитан на студентов, обладающих комплексными знаниями в области экономической теории, маркетинга, управления рисками и страхования. Основными формами изучения курса «Инвестиционный анализ» являются лекции, практические занятия, решение тестов, самостоятельных и контрольных работ. 4

6 1. ПРОСТЫЕ (СТАТИСТИЧЕСКИЕ) ПОКАЗАТЕЛИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ Период окупаемости (период окупаемости, период возврата [ payback period]) — отражает связь между чистыми инвестициями и ежегодными поступлениями от осуществления инвестиционного решения. Существует два способа расчёта периода окупаемости: [10]: 1 Если денежные поступления по годам одинаковы, то формула расчёта имеет вид: I0 PP = (1.1) 5 CF ср где РР — период окупаемости инвестиций (лет); I о чистые инвестиции; CF cг — среднегодовая стоимость денежных поступлений от денежных поступлений от вложенного капитала 2 Если денежные поступления по годам неодинаковы, то расчёт выполняется в несколько этапов: — находят целое число периодов, за которые накопленная сумма денежных поступлений становится наиболее близкой к сумме инвестиций, но не превосходит ее; — находят непокрытый остаток, как разницу между суммой инвестиций и суммой накопленных денежных поступлений; — непокрытый остаток делится на величину денежных поступлений следующего периода [10]. В результате расчета периода окупаемости получают количество лет, необходимых для возмещения первоначально вложенного капитала. В российской практике широко применяется показатель срок окупаемости капитальных вложений. Он

7 отличается тем, что учитывает только первоначальные капитальные вложения в сравнении с прибылью. I0 Co = (1.2) Пч где Со срок окупаемости инвестиций, лет; Пч чистая прибыль. Преимущество расчета срока окупаемости состоит в том, что при его расчете приращение прибыли на вложенные инвестиции не учитывает ежегодных амортизационных отчислений, которые характеризуют возврат капитальной суммы (инвестиций). Простая нома прибыли (Simple Rate of Return) — показывает, какая часть инвестиционных затрат возмещается в виде прибыли в течение одного интервала планирования. Сравнивая расчетную величину простой нормы прибыли с минимальным или средним уровнем доходности, потенциальный инвестор может сделать предварительный выводу о целесообразности продолжения анализа данного решения. Простая норма прибыли определяется по формуле: Пт SRR = 100% (1.3) Д где SRR- норма прибыли; Пт среднегодовая прибыль после уплаты налогов; Д Чистые инвестиции. Учетная норма прибыли (Accounting Rate of Retиrn) — отражает эффективность денежных поступлений к сумме первоначальных инвестиций. Данный показатель рассчитывается на основании формулы (1.4): 6

8 П ARR = I 7 0 n 100% (1.4) где ARR учетная норма прибыли; Пn — среднегодовые денежные поступления от хозяйственной деятельности (на вложенный капитал) (определяется как сумма чистой прибыли и амортизационных отчислений); Учетный коэффициент окупаемости капиталовложений — вычисляют делением средней ежегодной прибыли на средние инвестиционные затраты. При исчислении среднегодовой чистой прибыли в числителе — разница между приростными доходами и расходами, в знаменателе — оцененный срок жизни капиталовложений. В приростные расходы включают совокупные амортизационные отчисления. Средняя величина инвестиций зависит от метода начисления амортизации. Если начисление амортизации равномерное, предполагается, что стоимость инвестиций будут уменьшаться, равномерно во времени. Средняя стоимость инвестиций при этом равна половине суммы первоначальных инвестиционных затрат плюс ликвидационной стоимости в конце проекта. Задача 1. Намечается строительство нового завода. Инвестору предложены два варианта проекта строительства (Таблица): Характеристика альтернативных инвестиционных проектов. Показатели Проект 1 Проект 2 Сметная стоимость строительства, млн. руб. 5I6 510 Вводимая в действие мощность, млн. условных 8 8 штук. Стоимость годового объема продукции, млн. руб Налоги (без учета налога на прибыль), млн. руб

9 Продолжение таблицы Себестоимость головою объема продукции, млн руб. Амортизационные отчисления, млн. руб Инвестор предъявил определенные требования к проекту. Он хотел бы, чтобы срок окупаемости проекта был в пределах трех лет, а норма прибыли по проекту составляла бы не менее 20%. Рассчитайте показатели экономической эффективности по каждому из вариантов строительства завода и по результатам анализа выбрать лучший проект, обосновав свой выбор. Решение Срок окупаемости определим по формуле 1.2: Со 1 = 516/( )*0,8 = 516 / 224 = 2,3 Со 2 = 510/ ( ) *0,8 = 510 / 168 = 3 Период окупаемости определим как отношение размера чистых инвестиций к сумме среднегодовой чистой прибыли и амортизационных отчислений (1.1): P 1 = 516 / ( ) = 1,82 P 2 = 510 / ( ) = 2,34 Простая норма прибыли определяется с помощью формулы 1.3: SRR 1 = (224/ 516) *100% = 43,41% SRR 2 = (168/ 510) *100% = 32,94% Учетная норма прибыли определяется в размере (1.4): ARR 1 = (224 60)/516 *100%= 55,04% ARR 2 = (168 50)/510 *100%= 42,75% Учетный коэффициент окупаемости = Среднегодовая прибыль/средние инвестиции *100%: Куч1 = 224/(0,5*516) *100% = 86,82% Куч2 = 168/(0,5*510) *100% = 65,88% Таким образом, оба проекта удовлетворяют требованиям инвестора. Однако, проект 1 подлежит дальнейшему рассмотрению, т.к. значения показателей 8

10 эффективности инвестиционной деятельности у него лучше, чем у проекта 2. Задачи для самостоятельного решения Задача 1. Инвестор предлагает осуществить реконструкцию хлебобулочного комбината. Имеются два варианта проекта: Показатели Проект 1 Пpоект 2 Сметная стоимость строительства, млн. руб Вводимая в действие мощность, тыс. тонн хлебобулочных изделий Стоимость годового объема продукции, млн. руб.: до реконструкции после реконструкции Налоги, млн. руб Себестоимость годового объема продукции, млн. руб.: до реконструкции 1520 после реконструкции Амортизационные отчисления, млн. руб Инвестор хотел бы реализовать проект, удовлетворяющий следующим критериям: срок окупаемости инвестиционных затрат должен быть в пределах пяти лет, а норма прибыли — не ниже 14%. Рассчитайте простые показатели эффективности по каждому из вариантов реконструкции хлебобулочного комбината и дать заключение и целесообразности реализации представленных проектов. Задача 2. Инвестор намечает строительство завода. Имеются два варианта проектов строительства: Показатели Проект1 Аналог Проект 2 Сметная стоимость строительства, млн. руб. Вводимая в действие мощность, тыс штук автомобилей Стоимость годового объема продукции, млн. руб.

11 Налоги, млн. руб. в год Себестоимость годового объема продукции, млн. руб. Амортизационные отчисления, млн руб. в год Выбор инвестора будет обусловлен максимальным приближением показателей проекта реализации к характеристикам проекта-аналога. Рассчитать показатели эффективности по каждому проекту и аналогу, установить преимущества их по сравнению с аналогом и выбрать лучший из вариантов, обосновав свой выбор. Задача 3. Определите срок окупаемости инвестиционного проекта и простую норму прибыли. Исходные данные об инвестиционном проекте приведены в таблице. Показатели Годы Размер инвестиции, д.е Выручка от реализации, д. е Амортизация 10% 10% 10% 10% 10% Текущие расходы, налоги, д.е Задача 4. Определите срок окупаемости инвестиций и простую норму прибыли. Исходные данные об инвестиционном проекте приведены в таблице. Показатели Годы Размер инвестиций, д.е Выручка от реализации, д Амортизация — 12% 12% 12% 12% Текущие расходы, д.е Налоги, д.е

12 Задача для домашнего задания Задача 1. Определите период окупаемости, срок окупаемости, простую и учётную норму прибыли по следующим данным: Показатель, ед. измерения Первоначальн ые инвестиции, млн.р. Доход в год после уплаты налогов, млн.р. Длительность периода инвестировани я, лет Прибыль реализации год, млн.р. Годовая амортизация, млн.р. от в Вариант Контрольные вопросы 1.Что такое период окупаемости инвестиционного проекта? 2. Дайте определение понятию «срок окупаемости», приведите формулу для расчета данного показателя. 3.Назовите преимущества показателя «срок окупаемости» по сравнению с «периодом окупаемости». 4. Дайте характеристику показателю «простая норма прибыли». 5. Что показывает учетная норма прибыли? 6. Что представляет собой учетный коэффициент окупаемости капиталовложений? 11

13 2. ФИНАНСОВО-МАТЕМАТИЧЕСКИЕ ОСНОВЫ ИНВЕСТИЦИОННОГО ПРОЕКТИРОВАНИЯ Основная формула теории процентов определяет будущую стоимость денег [9]: FV ) n n = PV ( 1 r (2.1) где P — настоящее значение вложенной суммы денег; F — будущее значение стоимости денег; n — количество периодов времени, на которое производится вложение; r — норма доходности (прибыльности) от вложения. Задача 1. Вы купили шестилетний 8-ми процентный сберегательный сертификат стоимостью 1000 рублей. Если проценты начисляются ежегодно, какую сумму Вы получите по окончанию контракта? Решение Используем формулу наращения денег (2.1), т.е. определяем будущую стоимость 1000 рублей через 6 лет при 8 процентах годовой прибыли: FV 1000 (1 0,08) 6 n = = 1586,87 р. Задача 2. Финансовый менеджер предприятия предложил Вам инвестировать Ваши 5000 тыс.р. в его предприятие, пообещав возвратить Вам 6000 тыс.р. через два года. Имея другие инвестиционные возможности, Вы должны выяснить, какова процентная ставка прибыльности предложенного Вам варианта. Решение Используем основную формулу наращения денег (2.1), откуда следует: 12

14 n n FVn FVn (1 r) = r = 1 PV PV (2.2) В рамках решения данной задачи, получим: ,5 r = ( ) 1 = 9,54% 5000 Таким образом, если кто-либо предложит инвестировать Ваши деньги, например, под 10% годовых, Вы отклоните предложение получить 6000 р. через два года, вложив сейчас 5000 рублей. Задача 3. Вам предлагают инвестировать деньги с гарантией удвоить их количество через пять лет. Какова процентная ставка прибыльности такой инвестиции? Решение Используем основную формулу 2.2, учитывая, что будущее значение какой-либо суммы через пять лет FV 5 и ее современное значение PV относятся как 2:1. к = = 0,1487 = 14,87% Задача 4. Предприятие собирается приобрести через три года новый станок стоимостью 8 млн.р. Какую сумму денег необходимо вложить сейчас, чтобы через три года иметь возможность совершить покупку, если процентная ставка прибыльности вложения составляет: а) 10 процентов? б) 14 процентов? Решение По условию задачи мы должны определить современное значение стоимости станка при ставке дисконта 10 процентов. Используем формулу дисконтирования: FVn PV n ( 1 r) (2.3) Для условия а) получим: 13 1

15 PV = = руб. 3 1,1 Аналогичен расчет для случая б): PV = = ,14 руб. Закономерно, что во втором случае сумма вклада получилась меньше. Задача 5. Проведя усовершенствование технологического процесса предприятие в течение пяти последующих лет планирует получение ежегодное увеличение денежного дохода на рублей. Эти деньги оно собирается немедленно вкладывать под 10 процентов годовых, желая через пять лет накопить сумму для приобретения нового оборудования. Какую сумму денег предприятие получит через пять лет? Решение По условию задачи предприятие планирует получить аннуитет р. в течение пяти лет. Для определения суммы накопленных денег необходимо вычислить будущее значение пятилетнего аннуитета при процентной ставке наращения 10 %. Используем формулу будущего значения аннуитета: FV = CF 14 k 1 k 1 ( 1 r) (2.4) где к- количество лет реализации проекта; r процентная ставка, % FV = (1 0,1) = р. 1 Задача 6. Предприятие располагает рублей и предполагает вложить их в собственное производство, получая в течение четырех последующих лет ежегодно по руб.. В то же время предприятие может купить на эту

16 сумму акции компании, приносящие 12 процентов годовых. Какой вариант Вам представляется более приемлемым, если считать что более выгодной возможностью вложения денег (чем под 12% годовых) предприятие не располагает? Решение Для ответа на вопрос можно воспользоваться двумя способами рассуждения. Сравним будущее наращенное значение аннуитета р. при процентной ставке 12 % (формула 2.1.4) с будущим значением альтернативного вложения всей суммы р. при той же процентной ставке (формула 2.1.1): Будущее значение аннуитета 50000: k 4 k FV = CF (1 r) = (1 0,12) = р. 1 Будущее значение рублей: k FV = PV (1 r) = (1 0,12) 4 = р. Результаты расчетов говорят о том, что покупка акций более выгодна, чем вложение этой же суммы денег в собственное производство. Возможен другой подход к решению задачи, использующий приведение денежных потоков к настоящему времени. Этот подход более распространен в практике, поскольку он проще. В данном случае мы просто определяем настоящее значение аннуитета руб. при показателе дисконтирования 12 %. Таким образом, из формулы следует: k PV = CF = р. k = 4 1 (1 r) 1 (1 0,12) Сравнивая полученное значение с суммой имеющихся в настоящее время денежных средств , приходим к такому же выводу: вкладывать деньги в акции компании более выгодно. 1 15

17 Можно заметить, что численное значение различия альтернативных вариантов вложения в настоящее время = 8135 руб. существенно меньше численного различия через четыре года = руб. Это закономерно ввиду феномена стоимости денег во времени: если мы дисконтируем на четыре года при показателе дисконта 12%, то получим 8131 руб. Отсутствие абсолютного совпадения объясняется только погрешностью расчетов, связанной округлением денежных сумм до целых значений. Задача 7. Предприятие рассматривает два альтернативных проекта капитальных вложений приводящих к одинаковому суммарному результату в отношении будущих денежных доходов (руб.) : Год Проект 1 Проект Всего Оба проекта имеет одинаковый объем инвестиций. Предприятие планирует инвестировать полученные денежные доходы под 18%. Сравните современные значения полученных денежных доходов. Решение Вычислим современные значения последовательностей денежных доходов по каждому проекту, дисконтируя ежегодные доходы при показателе дисконта 18%. Расчеты проведем с помощью специальных таблиц. Множитель дисконта = 1/ (1 d) t (2.5) где t порядковый номер года; d ставка дисконта,% 16

18 Современное значение = Денежный поток * Множитель дисконта (2.6) Таким образом, множитель дисконта для данной задачи равен: Множитель дисконта = 1/ (1 0,18) t Проект 1 Год Денежный поток (руб.) Множитель дисконта Суммарное современное значение Год Проект 2 Денежный поток (руб.) 17 Множитель дисконта Современное значение (руб.) Современное значение (руб.) Суммарное современное значение По результатам расчетов можно сделать вывод о предпочтительности второго проекта. Задачи для самостоятельного решения Задача 1. Вы имеете 22 млн. р. и хотели бы удвоить эту сумму через 7 лет. Каково минимально приемлемое значение процентной ставки? Задача 2. Анализируются два варианта накопления средств по схеме аннуитета (поступление денежных средств осуществляется в конце соответствующего временного интервала): План 1: вносится вклад на депозит 900 руб. каждые полгода при условии, что банк начисляет 8% годовых с полугодовым начислением процентов.

19 План 2: делается ежегодный вклад в размере 1200 руб. на условиях 9% годовых при ежегодном начислении процентов. Определите: а) какая сумма будет на счете через 8 лет при реализации каждого плана? Какой план более предпочтителен? б) изменится ли ваш выбор, если процентная ставка в плане 2 будет снижена до 8,5%? Задача 3. Фирме предложено инвестировать 200 млн. руб. на срок 8 лет при условии возврата этой суммы частями (ежегодно по 25 млн. руб.); по истечении 8 лет выплачивается дополнительное вознаграждение в размере 30 млн. руб. Примет ли она это предложение, если можно депонировать деньги в банк из расчета 9% годовых, начисляемых ежеквартально? Контрольные вопросы 1.Что представляет собой показатель будущей стоимости денег? 2. Что представляет собой процесс дисконтирования?. 3.Приведите формулу дисконтирования. 4. Дайте характеристику показателю «множитель дисконта». 5. Что показывает срок окупаемости инвестиционного проекта? 6. На основании каких показателей происходит выбор наиболее предпочтительного инвестиционного проекта? 18

20 3. ДИВИДЕНДЫ ПО АКЦИЯМ, РАСЧЕТ РАЗМЕРА ВЫПЛАТ Дивиденд это доход, периодически выплачиваемый владельцам акций в расчете на одну акцию из прибыли акционерного общества. Величина годовых дивидендов зависит от прибыли, указанной в балансе акционерного общества. Обычно акционерная компания стремится выплачивать дивиденды, по возможности растущие, что демонстрирует общественному мнению ее последовательное развитие. Покупая, сохраняя или продавая акцию, акционер исходит из двух основных моментов. Первый из них — уровень годового дивиденда: D Y = 100%, (3.1) P где Y — доход на акцию; D дивиденд; P — цена приобретения. Задача 1. Если акция номинальной стоимостью 5000 р. приобретается по курсу р. и по ней выплачивается годовой дивиденд 1000 руб., то доход на акцию состоит: У=(1000 / 25000) * 100 = 4%. Облигация — это ценная бумага, удостоверяющая право ее держателя на получение от лица, выпустившего облигации, в предусмотренный срок номинальную стоимость облигации и процент по ней [2]. Четыре раза в год акционерные общества вправе выплачивать дивиденды (по окончании I квартала, полугодия, 9 месяцев и года). Такой порядок действует с 30 сентября 2002 года (Федеральный закон от 31 октября 2002 г. 134-ФЗ). 19

21 Порядок расчета дивидендов Решение о выплате дивидендов принимает общее собрание акционеров по рекомендации совета директоров. Их размер устанавливается исходя из суммы прибыли, направляемой на выплату доходов и может быть больше рекомендованного советом директоров. Прибыль распределяется между акционерами пропорционально числу и виду принадлежащих им акций (обыкновенные или привилегированные). Размер дивиденда по привилегированным акциям указывается в уставе организации в твердой денежной сумме или в процентах к номинальной стоимости акций. Сумму дивиденда по обыкновенным акциям рассчитывается по формуле: П DПА DА = (3.2) N где D А — сумма дивидендов на одну акцию; П распределенная прибыль; D АП — сумма дивидендов по привилегированным акциям; N количество обыкновенных акций. Задача 2. АО «Актив» получило чистую прибыль за отчетный год в сумме руб. Уставный капитал «Актива» состоит из 1000 обыкновенных и 50 привилегированных акций. Номинальная стоимость каждой акции 1000 р. Согласно уставу «Актива», по привилегированным акциям дивиденды выплачиваются в размере 20% их номинальной стоимости. Акции распределены между акционерами следующим образом: 1.Акционер обыкновенных акций; 2. Акционер 2 30 привилегированных акций и 200 обыкновенных акций; 3. Акционер 3 20 привилегированных акций; 4. Акционер обыкновенных акций. 20

22 По одной привилегированной акции дивиденды начисляются в сумме: 1000 р. 20% = 200 р. Общая сумма дивидендов по привилегированным акциям составит: 200 р. 50 шт. = р. По одной обыкновенной акции дивиденды начисляются в сумме: ( р р.) / 1000 шт. = 50 р. Таким образом, акционеры имеют право на получение дивидендов в размере: 1. Акционер 1: р = 50 р. 500 шт; 2. Акционер 2: р= 200 р. 30 шт р. 200 шт; 3. Акционер 3: 4000 р.=200 р. 20 шт.); 4. Акционер 4: р. =50 р. 300 шт. [11]. Задача 3. Инвестор приобрёл 1 марта 2020 г. на первичном размещении 20 государственных краткосрочных облигаций (ГКО) по р. (номинал одной ГКО равен р., дата погашения 1 июня 2020г.). Впоследствии он довёл до погашения 5 ГКО, а остальные продал на вторичном рынке 15 мая 2020 г. по следующим ценам: 3 ГКО — за р.; 5 ГКО — по р. и 7 ГКО — за р. Определить: 1. Доходность в % годовых операции с пятью ГКО, приобретённых на первичном аукционе и предъявленных к погашению; 2. Доходность в % годовых операции с пятнадцатью ГКО, приобретённых на первичном аукционе и проданных на вторичном рынке. Решение 1.Сначала определяют затраты на покупку 5 ГКО на первичном рынке: 5шт * = р. Затем 21

23 определяют выручку от погашения 5ГКО: 5 * = р. Прибыль, таким образом, равна: = р. Инвестор держал облигации в течение 92 дней (интервал от 1 марта 2020 г. до 1 июня 2020 г.). Следовательно, доходность этой операции равна[11]: дней Д = 100% = 85,89% годовых дня Доходность можно подсчитать проще, исключив множитель 5, та как в данном примере количество купленных облигаций не влияет на результат: ( ) р. 360дней Д = 100% = 85,89% годовых дня 2. Сначала определяют затраты на покупку пятнадцати ГКО на первичном рынке: 15 * = р. Затем определяют выручку от продажи пятнадцати ГКО: 3 * = р.; 5 * = р.; 7 * = р. Итого выручка= р. Прибыль составит: = р. Инвестор держал облигации в течение 75 дней (интервал от 1 марта 2020 г. до 15 мая 2020 г.). Следовательно, доходность этой операции составит: р. 360дней Д = 100% = 82,69% годовых дней Задачи для самостоятельного решения. Задача 1. Инвестор купил 200 обыкновенных акций корпорации по цене 1500р. а продал по 1650р. Определите прибыль инвестора от этой операции. Методические указания к решению задачи: 22

24 Прибыль от данной операции представляет собой разницу цен продажи и покупки, умноженной на объём сделки. Задача 2. Инвестор купил 300 привилегированных акций корпорации по 2500р. и продал их по 2900р., а также получил дивиденды из расчёта 150р. за акцию. Определите прибыль инвестора от этой операции. Методические указания к решению задачи: В данном примере прибыль инвестора представляет собой разницу цен продажи и покупки, а так же размер дивидендов на одну привилегированную акцию, умноженные на объём сделки. Задача 3. Инвестор купил 500 обыкновенных акций компании по цене 1890р., а продал по 1780р. Определите убыток от этой операции. Задача 4. Инвестор купил 2000 акций компании по цене 3600р. Через некоторое время их курс упал до 3560р. Определите, на сколько уменьшилась оценка текущей стоимости пакета акций на вторичном рынке. Методические указания к решению задачи: Уменьшение стоимости оценки представляет собой разность первоначальной и текущей цен на акцию, деленную на количество акций. Задача 5. Инвестор приобрёл на вторичном рынке пакет из 4000 билетов Казначейства страны «Z» по 30 р. за один билет, продал 2500 билетов по 32 р. и 1500 билетов по 37р., получив при этом купонный процент из расчёта 3% от номинала (номинал билета 30р.). Определите прибыль инвестора от этой операции. Методические указания к решению задачи: Необходимо отдельно определить прибыль от операций по продаже, затем сложить полученные суммы для анализа итоговой прибыли по операции. Прибыль по каждой операции представляет собой разницу цены 23

25 продажи и цены покупки, плюс прибыль купонного процента (определяется как номинал балета, умноженный на купонный процент), умноженные на количество акций, участвующих в операции. Задача 6. Инвестор приобрёл при первичном размещении пакет из 2000 обыкновенных акций компании по 1200р., получил дивиденды из расчёта 200р. за акцию и продал на вторичном рынке: 200 акций по 2400р.; по 2450р.; по 2410р. Определить ОВП операции. Задача 7. Инвестор приобрёл на вторичном рынке: 300 билетов Казначейства страны «Ц» по цене 2000р.; р.; по 2300р. Далее инвестор получил купонные проценты из расчёта 2% от номинала (номинал одного билета равен 2500р.). После чего продал на вторичном рынке: 150 билетов по 2620р.; по 2600; по Определить ОВУ операции. Задача 8. Инвестор приобрёл 5 марта 2020 г. на вторичном рынке: у компании «А» 200 привилегированных акций по цене 300р.; 100 привилегированных акций по 310р., а также у компании «Б» 200 обыкновенных акций по 2500р. Затем инвестор получил дивиденды по 200 привилегированным акциям из расчёта 50р. за акцию. После чего продал 5 августа на вторичном рынке: 200 привилегированных акций по 285р.; 100 привилегированных акций по 305р.; 100 обыкновенных акций по цене 2460р. Определить убыточность этой операции. Задача 9. Определить, какой из вариантов вложения временно свободных денежных средств более выгоден: 1. Купить 1 марта 2020 г. пакет бескупонных облигаций по цене р. с номиналом р. и датой погашения 1 сентября 2020 г.; 24

26 2. Вложить деньги на тот же срок (до 1 сентября 2020 г.) на банковский депозит по 10% годовых. Задача 10. Вы располагаете р. Требуется определить, какой вариант вложения денег более выгоден: А) Купить 1 марта 2020 г. пакет бескупонных облигаций по цене 960 р. за штуку, номиналом 1000 р., и датой погашения 1 сентября 2020 г., затем вырученные деньги реинвестировать в купонные облигации номиналом р., и сроком погашения 1 марта 2020 г., купив их за 990 р., и учитывая при этом, что эмитент выплатит 1 декабря 2020 г. купонный процент в размере 2% от номинала; Б) Купить 1 марта 2020 г. пакет купонных облигаций по р., номиналом р., датой погашения 1 декабря 2020 г. и следующими купонными выплатами: 1 июня 2020 г. 1% от номинала, 1 сентября 2020 г. 1% от номинала и 1 декабря 2020 г. 20 р., затем вырученные деньги реинвестировать в пакет бескупонных облигаций, купив их по цене 290 р. за штуку (номинал 300 р., дата погашения 1 марта 2020 г). Задача 11. Какой вариант вложения денежных средств более эффективен: Вариант 1: 1 марта 2020 г. купить пакет бескупонных облигаций по 1970 р. 1 сентября их погашают (цена погашения = р.). Далее купить пакет купонных облигаций по 1980 р., с датой погашения 1 марта 2020 г., номиналом 2000 р., и двумя купонными выплатами по 2% от номинала. Операция заканчивается 1 марта 2020 года; Вариант 2: 1 марта 2020 г. купить пакет купонных облигаций по 1510 р., номиналом 1460 р., датой погашения 1 декабря 2020 г. и тремя купонными выплатами по 3% от номинала. После этого вложить вырученные деньги на депозитный сертификат под 20% годовых сроком до 1 марта 2020 года. 25

27 Контрольные вопросы 1. Дайте характеристику понятию «акция»? 2. В чем отличие простых и привилегированных акций? 3. Приведите формулу расчета дохода на акцию. 4. Что представляет собой дивиденд? 5. Как рассчитывается дивиденд на простую акцию? 6. Охарактеризуйте порядок расчета дивиденда по привилегированной акции. 26

28 4. ДИСКОНТИРОВАННЫЕ МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ Методы оценки эффективности инвестиционных проектов Основными критериями оценки инвестиционных проектов являются доходность, рентабельность и окупаемость. В зарубежной практике для оценки эффективности инвестиционных проектов используются методы: 1) методы, основанные на дисконтировании, позволяющие рассчитать следующие показатели: чистая текущая стоимость (чистый приведенный эффект) (NPV); индекс рентабельности инвестиций (PI); внутренняя норма рентабельности инвестиций (IRR); 2) методы, основанные на учетных оценках, (простые методы оценки эффективности инвестиций, см. Тема 1) позволяющие рассчитать следующие показатели: срок окупаемости проекта (РР); коэффициент эффективности инвестиций (ARR). В российской практике для оценки эффективности инвестиционных проектов используются следующие методы. 1. Метод расчета чистой текущей стоимости позволяет определить чистый доход от проекта, который представляет собой разницу между суммой дисконтированных потоков денежных средств, генерируемых проектом, и общей суммой инвестиций [7]. Чистая текущая стоимость = приведенная стоимость денежных потоков от проекта — общая сумма инвестиций. 27

29 n 1 NPV = FVn IC n i= 1 (1 r) (4.1) где ΣFV n общая сумма будущих поступлений от проекта; r доходность проекта, приемлемый и возможный для инвестора ежегодный процент возврата может быть равен стоимости привлеченных источников финансирования проекта; IС сумма инвестиций. Условия принятия инвестиционного решения на основе данного критерия сводятся к следующему: если NPV > 0, то проект следует принять; если NPV< 0, то проект принимать не следует; если NPV = 0, то принятие проекта не принесет ни прибыли, ни убытка[5]. 2. Метод расчета индекса доходности (индекса рентабельности) позволяет определить доход на единицу затрат. Считается, что результаты применения данного метода уточняют результаты применения метода чистой текущей стоимости. Показатель рентабельности представляет собой отношение текущей стоимости денежных потоков, генерируемых проектом, к общей сумме первоначальных инвестиций. Аналогичный в западной практике метод называется методом расчета индекса рентабельности инвестиций (profitability index PI) [7]. n FV PI = IC n i (1 r) : = 1 (4.2) Условия принятия проекта по данному инвестиционному критерию следующие: — если PI > 1, то проект следует принять; — если PI < 1, то проект следует отвергнуть; 28

30 — если PI = 1, проект ни прибыльный, ни убыточный [5]. 3. Метод расчета внутренней нормы рентабельности проекта (или маржинальной эффективности капитала) позволяет определить максимально возможный уровень затрат на капитал, ассоциируемых с проектом. Внутренняя норма рентабельности представляет собой ставку доходности, при которой чистая приведенная стоимость денежных потоков от проекта равна нулю. Если стоимость источников финансирования превышает внутреннюю норму рентабельности, проект будет убыточным, и наоборот, если внутренняя норма рентабельности превышает стоимость источников финансирования, проект будет прибыльным. В российской практике финансового анализа внутренняя норма рентабельности рассчитывается как отношение чистой текущей стоимости к текущей стоимости первоначальных инвестиций. Внутренняя норма рентабельности = (чистая текущая стоимость / текущая стоимость первоначальных инвестиций) 100% Аналогичный метод в западной практике называется методом расчета нормы рентабельности инвестиций (внутренняя норма прибыли, internal rate of return IRR) и используется в двух целях: 1) определение допустимого уровня процентных расходов в случае финансирования проекта за счет привлеченных средств; 2) подтверждение оценки проектов, полученной в результате использования методов расчета чистой текущей стоимости (NPV) и индекса рентабельности инвестиций (PI). Под нормой рентабельности инвестиций (IRR) понимается такое значение доходности (r), при которой 29

31 чистая текущая стоимость (NPV), являющаяся функцией от (r), равна нулю. IRR = r, при которой NPV (f (r)) = 0. r1 IRR = r1 ( r2 r1 ) (4.3) f ( r ) f ( r ) 1 Из формулы следует, что для получения показателя IRR необходимо предварительно рассчитать показатель чистой текущей стоимости при разных значениях процентной ставки [7]. 4. Модифицированный метод расчета внутренней нормы рентабельности позволяет получить более точные результаты. При расчете чистой текущей стоимости денежные потоки дисконтируются по ставке, равной средневзвешенной стоимости авансированного капитала [7]. Внутренняя норма рентабельности = (чистая текущая стоимость, рассчитанная на основе ставки дисконтирования, равной средневзвешенной стоимости авансированного капитала) 100% / ( сумма первоначальных инвестиций ). Модифицированная ставка доходности (MIRR) позволяет устранить существенный недостаток внутренней нормы рентабельности проекта, который возникает в случае неоднократного оттока денежных средств. Примером такого неоднократного оттока является приобретение в рассрочку или строительство объекта недвижимости, осуществляемое в течение нескольких лет. Основное отличие данного метода в том, что реинвестирование производится по безрисковой ставке, величина которой определяется на основе анализа финансового рынка [5]. 5. Дисконтированный срок окупаемости инвестиции (Discounted Payback Period, DPP). Дисконтированный срок 30 2

32 окупаемости инвестиции (Discounted Payback Period, DPP) устраняет недостаток статического метода срока окупаемости инвестиций и учитывает стоимость денег во времени, а соответствующая формула для расчета дисконтированного срока окупаемости, DPP, имеет вид: 1 DPP = min n, при котором Pi IC r (4.4) 31 (1 r) Очевидно, что в случае дисконтирования срок окупаемости увеличивается, т. е. всегда DPP > PP. Проект, приемлемый по критерию РР, может оказаться неприемлемым по критерию DPP. При использовании критериев РР и DPP в оценке инвестиционных проектов решения могут приниматься исходя из следующих условий: — проект принимается, если окупаемость имеет место; — проект принимается только в том случае, если срок окупаемости не превышает установленного для конкретной компании предельного срока [5]. Задачи для самостоятельного решения. Задача 1. Исходные данные. Имеются следующие исходные данные о денежных потоках по нескольким проектам: Год Проект 1 Проект 2 Проект 3 Проект Оценить целесообразность выбора одного из проектов по показателям чистой текущей стоимости и индекса рентабельности инвестиций. Финансирование выбранного проекта может быть осуществлено за счет ссуды банка под 14 % годовых.

33 Задача 2. Рассчитайте внутреннюю норму доходности (IRR) и модифицированную внутреннюю норму доходности (МIRR) проекта А, если уровень реинвестиций составляет 10%. Денежные потоки по проекту следующие: 0 период -2 млн.р. 1 год 5 млн.р. 2 год -13 млн.р. 3 год 9 млн.р. 4 год 10 млн.р. Задача 3. В инвестиционную компанию поступили для рассмотрения бизнес-планы двух альтернативных проектов. Данные, характеризующие эти проекты, приведены ниже. Ставка дисконтирования по проекту А принята в размере 12%, а проекта Б 14% (в связи с более продолжительным сроком его реализации). Требуется оценить проекты с точки зрения дисконтированного срока окупаемости и критерия NPV и выбрать наиболее эффективный из них. Денежный поток по проекту, тыс.р. Годы А В Задача 4. Для фирмы А при r = 15 % определите привлекательность инвестиционного проекта, имеющего поток платежей: Ответ обоснуйте по критериям NPV, IRR, РI, РР. Задача 5. Фирма предполагает осуществить инвестиционный проект за счет банковского кредита. Необходимо определить предельную ставку банковского процента, под которую она может взять кредит в коммерческом банке. Объем инвестируемых средств 32

34 составляет тыс. руб. срок реализации проекта 4 года. Предприятие рассчитывает получить от реализации проекта ежегодно, начиная с первого года по 3400 тыс. р. Методические указания к решению задачи Необходимо найти внутреннюю норму доходности проекта (IRR), которая и будет показывать предельную ставку банковского процента. Задача 6. Машиностроительное предприятие реализует проект технического перевооружения производства. Для его осуществления необходимо последовательно произвести по годам следующие затраты: 4300, 1700, 1600 тыс. р. Проект начинает приносить доход, начиная со второго года осуществления в следующих суммах: 1970, 2650, 3900, 2900, 2960 тыс. руб.. Представить расходы и доходы по проекту в виде потока денежных средств и рассчитать величину чистой текущей стоимости, если средняя стоимость инвестируемого капитала равна 15%. Задача 7. Проект, требующий инвестиций в размере р., предполагает получение годового дохода в размере р. на протяжении пятнадцати лет. Оцените целесообразность такой инвестиции, если коэффициент дисконтирования 13%. Задача 8. Рассчитать чистый дисконтированный доход и индекс рентабельности по проекту, исходя из следующих данных: 1. Проект генерирует следующий денежный поток по годам: -300, 60, 80, 75, 70, 80; 2. Прогнозная оценка средней цены инвестируемого капитала свидетельствует, что она будет меняться по годам следующим образом: 12%, 14%, 10%, 13%, 14%. Задача 9. Проект, рассчитанный на десять лет, требует инвестиций в размере р. В первые пять лет никаких поступлений не ожидается, однако в последующие 33

35 5 лет ежегодный доход составит Следует ли принять этот проект, если коэффициент дисконтирования равен 16%? Домашнее задание Задача 1. Необходимо оценить эффективность инвестиционного проекта, используя простые и сложные (дисконтированные) методы оценки эффективности инвестиций. Ставка дисконтирования 14%. Проект характеризуется следующими данными (млрд.р.): Период Капитальные затраты Поступления Задача 2. Определите внутреннюю норму доходности инвестиционного проекта, характеризуемого следующим денежным потоком (тыс. руб.): Период Денежный поток Контрольные вопросы 1. Перечислите, какие показатели оценки эффективности инвестиций относятся к дисконтированным методам. 2. Что представляет собой показатель чистой текущей стоимости? Каковы критерии принятия решений об эффективности инвестиции по данному показателю? 3. Приведите формулу расчета NPV. 4. Что представляет собой показатель индекс доходности (индекс рентабельности) инвестиций? 5. В чем заключается сущность показателя внутренней нормы рентабельности проекта? 6. Что означает термин «дисконтированные» методы оценки инвестиций? 34

36 5. АНАЛИЗ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ В УСЛОВИЯХ ИНФЛЯЦИИ И РИСКА Контроль за изменением цен на отдельные виды товаров, а также на потребительские товары в целом осуществляется с помощью индексов цен. Индекс относительный показатель, характеризующий его изменение. Индексы измеряются либо в долях единицы, либо в процентах. Существуют два основных вида индекса цен: индивидуальный ( i) и общий, или агрегатный ( Ip). Индивидуальный индекс цен дает оценку (ретроспективную или прогнозную) изменения цены на отдельный вид товара, продукции, услуги (5.1). i = p1 / p0, (5.1) где p1 фактическая цена в отчетном периоде (либо прогнозируемая цена); p0 фактическая цена в базисном периоде (либо цена отчетного периода, с которой будет сравниваться прогнозная цена). Агрегатный индекс цен позволяет выполнить аналогичные расчеты по группе однородных товаров, продукции, услуг. Используется представление индекса цен через товарооборот (5.1.2): Ip = p1q1 / p0q1 (5.2) p1q1 фактический товарооборот отчетного периода в ценах отчетного периода; p0q1 условный товарооборот отчетного периода, но в ценах базисного периода. Разность между числителем и знаменателем показывает влияние изменения цен. Положительная разность характеризует влияние инфляции. Более простой является методика корректировки коэффициента дисконтирования на индекс инфляции. Задача 1. Предприниматель готов сделать 35

37 инвестицию исходя из 15% годовых. Это означает, что 1 тыс. руб. в начале года и 1,15 тыс. руб. в конце года имеют для предпринимателя одинаковую ценность. Если допустить, что инфляция составляет 5% в год, то чтобы сохранить покупательную стоимость полученного в конце года денежного поступления 1,15 тыс. руб., необходимо откорректировать эту величину на индекс инфляции: 1,15 * 1,05 = 1,2075 тыс. руб. Таким образом, взаимосвязь между номинальной и реальной дисконтными ставками можно представить в виде следующей модели (5.3): 1 r ном = (1 r) * (1 i) (5.3) где r ном номинальная дисконтная ставка; r реальная дисконтная ставка; i индекс инфляции. Из этой зависимости следует (5.4): r ном = r i r * i (5.4) Полученная формула (5.4) называется формулой Фишера. Из нее следует, что к реальной дисконтной ставке надо прибавить сумму (i r * i) для того, чтобы компенсировать инфляционные потери. Поскольку значение (r * i), как правило, очень мало, на практике пользуются упрощенной формулой (5.5.): r ном = r i (5.5) Задача 2. Требуется оценить экономическую целесообразность проекта, если известно, что первоначальные инвестиционные затраты 1100 млн. руб. Денежные доходы в течение трех лет реализации проекта составляют 850 тыс. руб. ежегодно. Цена капитала проекта оценена на уровне 14% (без учета инфляции). Среднегодовой индекс инфляции 16%. Если оценивать проект без учета инфляции, то: NPV = *FM4. Коэффициент FM4 определяется по формуле (5.6) 36

38 (5.6) где r норма доходности; n количество лет вложения капитала. Таким образом, NPV = * (1/(1 0,14) 1 1/(1 0,14) 2 1/(1 0,14) 3 )= *2,303=857,55 тыс. руб. Если оценивать проект с учетом инфляции, то NPV = * (1/(0,14 0,16) 1 1/(0,14 0,16) 2 1/(0,14 0,16) 3 ) = *1,816= 443,6 тыс. р [4]. Рентабельность — индекс доходности (Profitability Index, PI) — отношение приведенных денежных доходов к инвестированных затрат. Есть и другое определение: рентабельность (индекс доходности) — отношение приведенных денежных доходов к приведенным на начало реализации ИП инвестиционных расходов. Последнее определение применяется к ситуациям, когда капитальные вложения в ИП осуществляется в течение нескольких лет. Для расчета индекса доходности используют ту же информацию о дисконтированных денежных потоках, как и при расчете чистой приведенной стоимости. Общая формула для расчета индекса рентабельности инвестиций (PI) имеет следующий вид: PI= 1 n CCC I i=1 (5.7) (1 r) i где CFi — чистый денежный доход i-го года, р.; n — количество периодов эксплуатации проекта, лет; I — первоначальные вложения на реализацию инвестиционного проекта, р. r- норма доходности (прибыли). Критерий РI имеет преимущество при выборе одного проекта из ряда имеющих примерно одинаковые 37

39 значения NPV, но разные объемы требуемых инвестиций. В данном случае выгоднее тот из них, который обеспечивает большую эффективность вложений. В связи с этим данный показатель позволяет ранжировать проекты при ограниченных инвестиционных ресурсах: PI > 1 проект следует принять; PI < 1 отвергнуть; PI = 1 ни прибыли, ни убытков К недостаткам метода можно отнести его неоднозначность при дисконтировании отдельно денежных притоков и оттоков. Методы оценки рисков инвестиционных проектов [3]: — Метод корректировки на риск коэффициента дисконтирования: Формула расчета чистой приведенной стоимости имеет вид: n CFt NPV = IC, (5.8) t t= 1 ( 1 r) Где CFt годовые денежные поступления в периоде t; IC первоначальные инвестиции; r ставка процента; n число периодов реализации проекта. Коэффициента дисконтирования рассчитывается на основании формулы 5.1.9: 1 Kd = t (5.9) (1 r) — Метод достоверных эквивалентов (коэффициентов) определенности: Размеры денежных потоков и вероятности их поступления приведены в таблице. Формула расчета имеет следующий вид: 38

40 NPV = n CF a t t = ( ) t 1 1 r t IC, (5.10) где а t понижающий коэффициент поступления денежных потоков, определенный экспертным путем. — Имитационная модель оценки риска: Для определения эффективности инвестиционного проекта данным методом необходимо вычислить: а) размах вариации ( RNPV ) наибольшее изменение NPV б) среднее квадратическое отклонение (δ NPV ); в) коэффициент вариации (V). Формулы расчета: а) размаха вариации R = NPV NPV NPV O (5.11) где NPV 0 оптимистический; NPV п пессимистический; б) среднего квадратического (стандартного) отклонения n 1 П, 2 ( NPV NPV ) P, δ NPV = i i (5.12) где NPV i приведенная чистая стоимость каждого из рассчитываемых вариантов;, NPV среднее значение, взвешенное по присвоенным вероятностям (Р t ): n NPV = NPV i P i ; в) коэффициента вариации: 1 (5.13) 39

41 V σ NPV =. (5.14) NPV Задачи для самостоятельного решения Задача 1. Организация рассматривает инвестиционный проект, средняя ставка доходности которого составляет 14%. Риск, определенный экспертным путем и связанный с реализацией проекта, равен 10%. Срок реализации проекта 4 года. Необходимо оценить эффективность проекта с учетом и без учета риска. Денежные потоки выглядят следующим образом: -1200, 750, 700, 650, Задача 2. Организация рассматривает инвестиционный проект, средняя ставка доходности которого составляет 15%. Риск, определенный экспертным путем и связанный с реализацией проекта, равен 12%. Срок реализации проекта 5 лет. Необходимо оценить эффективность проекта с учетом и без учета риска. Денежные потоки выглядят следующим образом: -1100, 570, 690, Задача 3. Организация рассматривает инвестиционный проект, средняя ставка доходности которого составляет 13%. Среднегодовой индекс инфляции — 10%. Срок реализации проекта 4 года. Необходимо оценить эффективность проекта с учетом и без учета инфляции. Размеры инвестиций и денежных потоков: -400, 150, 200, 250, Задача 4. Организация рассматривает инвестиционный проект, средняя ставка доходности которого составляет 17%. Среднегодовой индекс инфляции — 8%. Срок реализации проекта 4 года. Необходимо оценить эффективность проекта с учетом и без учета инфляции. 40

42 Размеры инвестиций и денежных потоков: -2500, 1350, 1650, 950, Задача 5. На основании приведенной ниже информации рассчитать индекс рентабельности инвестиций: Объем инвестиций: д.е. Поток доходов: 900, 1400, 1900, Дисконтная ставка 17%. Задача 6. Изучить экономическую целесообразность реализации проекта при следующих условиях: величина инвестиций 20 млн руб., период реализации проекта 5 лет, доходы по годам (тыс. руб.) 9000, 9500, 9200, 9000, 9000; текущий коэффициент дисконтирования 12%; среднегодовой индекс инфляции 7%. Определить чистый приведенный доход (NPV): а) без учета влияния инфляции, б) с учетом влияния инфляции. Коэффициент дисконтирования с учетом инфляции может быть определен по следующим формулам: 1) p = ( 1 r)( 1 i) 1; 2) p = r i, где р коэффициент дисконтирования с учетом инфляции; r обычный коэффициент дисконтирования; i индекс инфляции. Задача 7. Фирма рассматривает два альтернативных инвестиционных проекта, средняя ставка доходности которых составляет 11%. Риск, определенный экспертным путем, связанный с реализацией проекта «А», 13%, а проекта «Б», 14%. Срок реализации проектов 5 лет. Необходимо оценить эффективность проектов с учетом риска. (На основании метода корректировки на риск коэффициента дисконтирования) Размеры инвестиций и денежных потоков приведены в таблице

Решение задач по инвестиционному анализу 2

Ниже приведены условия и решения задач. Закачка решений в формате doc и mcd начнется автоматически через 10 секунд.

Задача №1

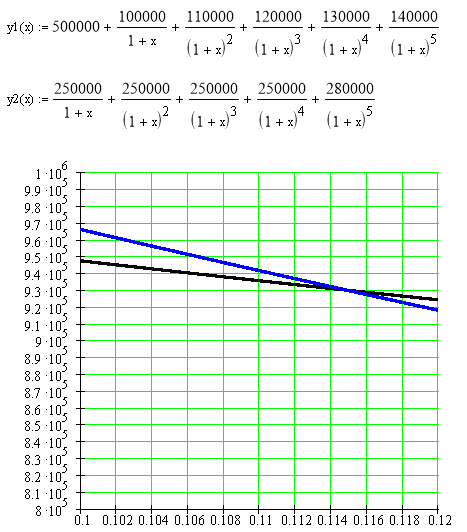

Предприятие собирается приобрести оборудование, чтобы самостоятельно производить детали, которые раньше покупали от поставщиков. Стоимость оборудования — 500000. Эксплуатационные расходы в первый год составляют100000 и ежегодно возрастают на 10000. За поставку деталей ежегодно платили поставщикам по 250000. Срок эксплуатации оборудования – 5 лет. Ликвидационная стоимость – 30000 (чистый доход от продажи оборудования в конце 5-го года). Ставка по альтернативным проектам- 8% годовых. Эффективна ли данная инвестиция (NPV, PI, IRR, MIRR, PP, PPD)? Дайте письменное заключение о целесообразности реализации проекта.

Решение.

Период | Отток средств | Приток средств | Поток платежей | Коэффициент дисконтирования | Дисконтированный поток платежей | ||

(t) | Kt | Dt | (CFt) |

| DCFt | Kt·t | Dt·t |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

0 | -500000 | 0 | -500000 | 1 | -500000 | -500000 | 0 |

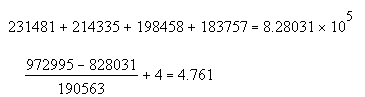

1 | -100000 | 250000 | 150000 | 0,92593 | 138888,889 | -92593 | 231481 |

2 | -110000 | 250000 | 140000 | 0,85734 | 120027,435 | -94307 | 214335 |

3 | -120000 | 250000 | 130000 | 0,79383 | 103198,191 | -95260 | 198458 |

4 | -130000 | 250000 | 120000 | 0,73503 | 88203,5823 | -95554 | 183757 |

5 | -140000 | 280000 | 140000 | 0,68058 | 95281,6476 | -95282 | 190563 |

Итого | — | — | — | — | 45599,745 | -972995 | 1018595 |

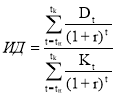

Для проекта определяем приведенную стоимость поступлений от инвестиций по формуле:

![]()

, где Si – поступления в i-ый период времени, r— норма прибыли альтернативных проектов.

NPV = 31443,6

Определим индекс прибыльности.

ИД определим по формуле:

Индекс прибыльности:

PI = 1018595/972995 = 1,047

Внутренняя норма доходности (IRR) – это такая норма дисконта, при которой сумма дисконтированных доходов за жизненный цикл проекта равна сумме дисконтированных инвестиций.

Определим внутреннюю норму доходности для каждого из проектов.

Для первого проекта решим уравнение:

∑ CFk / ( 1 IRR )k = ∑ INVt / (1 IRR) t

![]()

Решим уравнение аналитически, методом подбора.

Следовательно, IRR = 0,115.

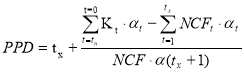

Определим срок окупаемости для проектас учетом дисконтирования.

PPD = 4,761.

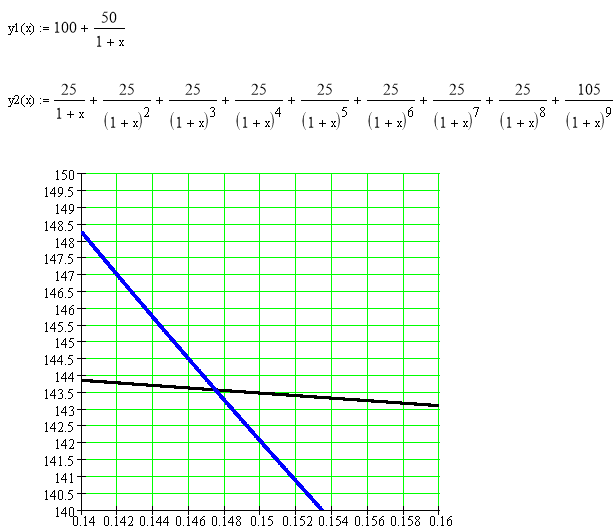

При ставке сравнения 8% имеет смысл инвестировать средства в данный проект, имеем положительный чистый дисконтированный доход, индекс доходности 104,7%. Однако при увеличении инфляции свыше 11,5% не имеет смысла инвестировать средства в данный проект (IRR=0,115), так же срок окупаемости проекта достаточно высокий и составляет 4,761 года, и близок к эксплуатационному сроку работы оборудования.

Задача №2

Фирма «Смирнов и Андрианов» покупает завод по производству глиняной посуды за 100 млн.рублей. Кроме того расчёты показывают, что для модернизации этого предприятия в первый же год потребуются дополнительные затраты в 50 млн. рублей. Однако, при этом предполагается, что в последующие 9 лет этот завод будет обеспечивать ежегодные денежные поступления по 25 млн. рублей. Затем, через 10 лет, предполагается, что фирма продаст завод по остаточной стоимости, которая составит согласно расчётам 80 млн. рублей. Средняя ставка доходности 10%. Эффективна ли данная инвестиция (NPV, PI, IRR, MIRR, PP, PPD)? Дайте письменное заключение о целесообразности реализации проекта

Решение.

Период | Отток средств | Приток средств | Поток платежей | Коэффициент дисконтирования | Дисконтированный поток платежей | ||

(t) | Kt | Dt | (CFt) |

| DCFt | Kt·t | Dt·t |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

0 | -100 | 0 | -100 | 1 | -100 | -100 | 0 |

1 | -50 | 25 | -25 | 0,90909091 | -22,7272727 | -45,455 | 22,7273 |

2 | 25 | 25 | 0,82644628 | 20,661157 | 0 | 20,6612 | |

3 | 25 | 25 | 0,7513148 | 18,78287 | 0 | 18,7829 | |

4 | 25 | 25 | 0,68301346 | 17,0753364 | 0 | 17,0753 | |

5 | 25 | 25 | 0,62092132 | 15,5230331 | 0 | 15,523 | |

6 | 25 | 25 | 0,56447393 | 14,1118483 | 0 | 14,1118 | |

7 | 25 | 25 | 0,51315812 | 12,828953 | 0 | 12,829 | |

8 | 25 | 25 | 0,46650738 | 11,6626845 | 0 | 11,6627 | |

9 | 105 | 105 | 0,42409762 | 44,5302499 | 0 | 44,5302 | |

Итого | — | — | — | — | 32,4488594 | -145,45 | 177,903 |

Для проекта определяем приведенную стоимость поступлений от инвестиций по формуле:

![]()

, где Si – поступления в i-ый период времени, r— норма прибыли альтернативных проектов.

NPV = 3245

Определим индекс прибыльности.

ИД определим по формуле:

Индекс прибыльности:

PI = 177,9/145,45 = 1,223

Внутренняя норма доходности (IRR) – это такая норма дисконта, при которой сумма дисконтированных доходов за жизненный цикл проекта равна сумме дисконтированных инвестиций.

Определим внутреннюю норму доходности для каждого из проектов.

Для первого проекта решим уравнение:

∑ CFk / ( 1 IRR )k = ∑ INVt / (1 IRR) t

Решим уравнение аналитически, методом подбора.

Следовательно, IRR = 0,147.

Определим срок окупаемости для проектас учетом дисконтирования.

PPD = 8,263.

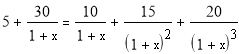

При ставке сравнения 10% имеет смысл инвестировать средства в данный проект, имеем положительный чистый дисконтированный доход, индекс доходности 122,3%. Однако при увеличении инфляции свыше 14,7% не имеет смысла инвестировать средства в данный проект (IRR=0,147), так же срок окупаемости проекта достаточно высокий и составляет 8,263 года, и близок к эксплуатационному сроку работы оборудования.

Задача №3

Городской мясокомбинат планирует приобрести ещё один холодильник, для чего сначала необходимо подготовить помещение. Эти подготовительные работы займут год и составят в денежном выражении 5 млн.р. Сама же холодильная камера будет куплена в конце этого года за 30 млн.р. и будет эксплуатироваться 3 года. Денежные поступления соответственно составят 10, 15 и 20 млн.р. Требуемый уровень доходности – 10%.

Эффективна ли данная инвестиция (NPV, PI, IRR, MIRR, PP, PPD)? Дайте письменное заключение о целесообразности реализации проекта

Решение.

Период | Отток средств | Приток средств | Поток платежей | Коэффициент дисконтирования | Дисконтированный поток платежей | ||

(t) | Kt | Dt | (CFt) |

| DCFt | Kt·t | Dt·t |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

0 | -5 | 0 | -5 | 1 | -5 | -5 | 0 |

1 | -30 | 10 | -20 | 0,90909091 | -18,1818182 | -27,27 | 9,09091 |

2 | 0 | 15 | 15 | 0,82644628 | 12,3966942 | 0 | 12,3967 |

3 | 0 | 20 | 20 | 0,7513148 | 15,026296 | 0 | 15,0263 |

Итого | — | — | — | — | 4,24117205 | -32,27 | 36,5139 |

Для проекта определяем приведенную стоимость поступлений от инвестиций по формуле:

![]()

, где Si – поступления в i-ый период времени, r— норма прибыли альтернативных проектов.

NPV =4,24

Определим индекс прибыльности.

ИД определим по формуле:

Индекс прибыльности:

PI = 36,51/32,27 = 1,131

Внутренняя норма доходности (IRR) – это такая норма дисконта, при которой сумма дисконтированных доходов за жизненный цикл проекта равна сумме дисконтированных инвестиций.

Определим внутреннюю норму доходности для каждого из проектов.

Для первого проекта решим уравнение:

∑ CFk / ( 1 IRR )k = ∑ INVt / (1 IRR) t

Решим уравнение аналитически, методом подбора.

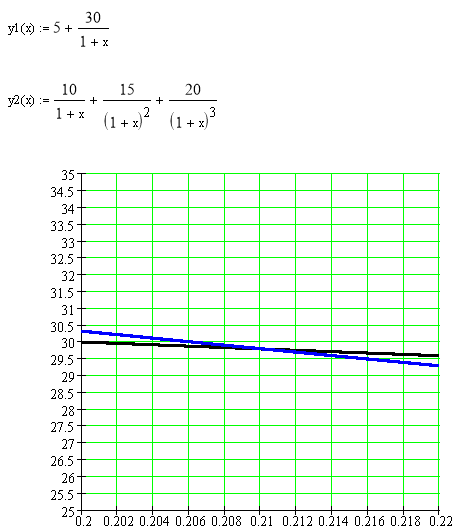

Следовательно, IRR = 0,21.

Определим срок окупаемости для проектас учетом дисконтирования.

PPD = 2,717.

При ставке сравнения 10% имеет смысл инвестировать средства в данный проект, имеем положительный чистый дисконтированный доход, индекс доходности 131,1%. Однако при увеличении инфляции свыше 21% не имеет смысла инвестировать средства в данный проект (IRR=0,21).Cрок окупаемости проекта составляет 2,717 года.