- Дисконтирование денежных потоков. определение

- Дисконтирование денежных потоков. формула расчета

- Достоинства и недостатки показателя dcf дисконтирования денежных потоков

- Задачи для самостоятельного решения — студопедия

- Как рассчитать коэффициент дисконтирования?

- Методы инвестиционного анализа, использующие дисконтированные денежные потоки

- Пример расчета дисконтированного денежного потока в excel

- Примеры применения метода дисконтирования денежных потоков

- Расчет нормы дохода (r) для дисконтирования денежных потоков

- Добавление отзыва к работе

Дисконтирование денежных потоков. определение

Дисконтирование денежных потоков (англ.Discounted cash flow, DCF, дисконтированная стоимость) – это приведение стоимости будущих (ожидаемых) денежных платежей к текущему моменту времени.

Дисконтирование денежных потоков основывается на важном экономическом законе убывающей стоимости денег. Другими словами, со временем деньги теряют свою стоимость по сравнению с текущей, поэтому необходимо за точку отсчета взять текущий момент оценки и все будущие денежные поступления (прибыли/убытки) привести к настоящему времени. Для этих целей используют коэффициент дисконтирования.

Дисконтирование денежных потоков. формула расчета

Discounted cash flow) – дисконтированный денежный поток; CF (Cash Flow) – денежный поток в период времени I; r – ставка дисконтирования (норма дохода); n – количество временных периодов, по которым появляются денежные потоки. Ключевым элементов в формуле дисконтирования денежных потоков является ставка дисконтирования. Ставка дисконтирования показывает, какую норму прибыли следует ожидать инвестору при вложении в тот или иной инвестиционный проект. Ставка дисконтирования использует множество факторов, которые зависят от объекта оценки, и может в себя включать: инфляционную составляющую, доходность по безрисковым активам, дополнительную норму прибыли за риск, ставку рефинансирования, средневзвешенную стоимость капитала, процент по банковским вкладам и т.д.

Discounted cash flow) – дисконтированный денежный поток; CF (Cash Flow) – денежный поток в период времени I; r – ставка дисконтирования (норма дохода); n – количество временных периодов, по которым появляются денежные потоки. Ключевым элементов в формуле дисконтирования денежных потоков является ставка дисконтирования. Ставка дисконтирования показывает, какую норму прибыли следует ожидать инвестору при вложении в тот или иной инвестиционный проект. Ставка дисконтирования использует множество факторов, которые зависят от объекта оценки, и может в себя включать: инфляционную составляющую, доходность по безрисковым активам, дополнительную норму прибыли за риск, ставку рефинансирования, средневзвешенную стоимость капитала, процент по банковским вкладам и т.д.

Достоинства и недостатки показателя dcf дисконтирования денежных потоков

) Использование ставки дисконтирования является несомненным достоинством данного метода, так как позволяет привести будущие платежи к текущей стоимости и учесть возможные факторы риска при оценке инвестиционной привлекательности проекта. -) К недостаткам можно отнести сложность прогнозирования будущих денежных потоков по инвестиционному проекту. К тому же трудно отразить в ставке дисконтирования изменения внешней среды.

Резюме

Дисконтирование денежных потоков является основой для расчета многих коэффициентов оценки инвестиционной привлекательности проекта. Мы разобрали на примере алгоритм расчета дисконтированных денежных потоков в Excel, их существующие достоинства и недостатки. С вами был Иван Жданов, спасибо за внимание.

Задачи для самостоятельного решения — студопедия

Таблица 1 — Денежный поток по проекту, у. е.

| Год | 0 | 1 | 2 | 3 | 4 | 5 |

| Денежные потоки | -1500 | 200 | 400 | 400 | 600 | 700 |

Методические указания:

| Дано: К = 1500 у. е. Dt — в табл. 3.1.1 n = 5 лет ____________________ РР =? | Решение: Считаем сумму доходов нарастающим итогом до тех пор, пока она не превысит капиталовложения: сумма доходов за первые 3 года составляет 200 400 400 = 1000 у е. что недостаточно для покрытия инвестиций; |

сумма доходов за первые 4 года составляет

200 400 400 600 = 1600 у. е., что покрывает инвестиции с избытком, т. е. срок окупаемости — 4 года.

Найдем более точно срок окупаемости:

через 3 года непокрытый остаток капиталовложений (Кост) равен:

Кост = K — (D1 D2 D3) = 1500 — 1000 = 500 у. е.,

который может быть покрыт за 0,83 (500/600) четвертого года, т. е. за 10 (0,83  12) месяцев.

12) месяцев.

Ответ:Срок окупаемости инвестиций 3 года и 10 месяцев.

Задача 3.В инвестиционный проект предлагается вложить 1600 у. е. Обещанный среднегодовой доход составляет 400 у. е. Ожидается, что ставка доходности (дисконтирования) не будет меняться и будет составлять 10 % годовых. Найти абсолютный и дисконтированный срок окупаемости.

Методические указания:

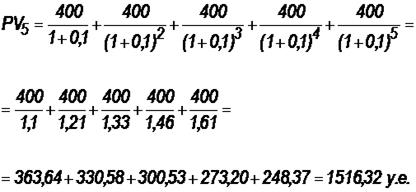

| Дано: K = 2 тыс. у. е. Dср = 400 у. е. r = 0,1 _____________ Р P = ? DPP = ? | Решение: Абсолютный срок окупаемости находится непосредственно из формулы (3.1.1), т. к. поток доходов равномерный: РР=К/ Dср = 1600/400 = 4 года. |

Для расчета дисконтированного срока окупаемости считаем сумму дисконтированных доходов нарастающим итогом до тех пор, пока она не превысит капиталовложения. Сумма доходов за первые 5 лет составляет:

что меньше суммы капиталовложений.

Сумма доходов за первые 6 лет составляет:

, что покрывает исходную сумму капиталовложений, т. е. срок окупаемости — 6 лет.

, что покрывает исходную сумму капиталовложений, т. е. срок окупаемости — 6 лет.

Более точно:

через 5 лет непокрытый остаток капиталовложений (Кост) равен:

Кост = K — PV 5 = 1600 — 1516,32 = 83,68 у. е.,

который может быть покрыт за 0,37 (83,68/225,99) шестого года, т. е. за 4,4 (0,37 12) месяца.

Ответ:Абсолютный срок окупаемости инвестиций составит 4 года; дисконтированный срок окупаемости — 5 лет и 4,4 месяца.

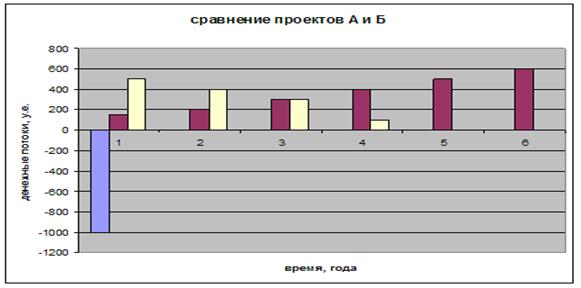

Задача 4.Компания N располагает двумя альтернативными вариантами инвестиционных проектов, требующих одинаковых вложений. Данные, характеризующие эти проекты, приведены в табл. 3.1.2 и на рис. 3.1.1. Найти срок окупаемости инвестиций для каждого из проектов. Выбрать проект для реализации с точки зрения: а) сохранения ликвидности; б) получения дохода; в) эффективности. Принять решение на основе учетных оценок.

Таблица 2 — Денежные потоки по проектам, А и Б, у. е.

Денежные потоки по проектам | Год | ||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | |

| Проект, А | -1000 | 150 | 200 | 300 | 400 | 500 | 600 |

| Проект Б | -1000 | 500 | 400 | 300 | 100 | — | — |

Рис.1 — денежные потоки по проектам, А и Б: синим цветом обозначены вложения, коричневым — денежные потоки для проекта А; желтым — денежные потоки для проекта Б.

Методические указания:

| Дано: Dt — в табл. 3.1.2 nА = 6 лет nБ = 4 года r = 0,1 ________________ РР = ? D = ? ARR = ? | Решение: 1. Решим задачу на основе учетных (не дисконтированных) оценок. Срок окупаемости проекта, А: Считаем сумму доходов нарастающим итогом до тех пор, пока она не превысит капиталовложения: сумма доходов за первые 3 года составляет 150 200 300 = 650 у. е., что недостаточно для покрытия инвестиций; сумма доходов за первые 4 года составляет 650 400 = 1050 у. е., что покрывает инвестиции с избытком, т. е. срок окупаемости, согласно формуле (3.1.2), — 4 года. |

Найдем более точно срок окупаемости:

через 3 года непокрытый остаток капиталовложений (Кост) равен:

Кост = K — (D1 D2 D3) = 1000 — 650 = 350 у. е.,

который может быть покрыт за 0,875 (350/400) четвертого года, т. е. за 10,5 (0,875 12) месяцев.

Таким образом, срок окупаемости проекта, А составляет 3 года и 10,5 месяца.

Аналогичным образом находим срок окупаемости проекта Б — 3 года, а более точно:

Кост = K — (D1 D2) = 1000 — (500 400) = 100 у. е.,

который может быть покрыт за 0,33 (100/300) третьего года, т. е. за 4 (0,33 12) месяца.

Таким образом, срок окупаемости проекта Б составляет 2 года и 4 месяца.

Рассчитаем общий доход (D) по проектам:

DA = 150 200 300 400 500 600 = 2150 у. е.

DБ = 500 400 300 100 = 1300 у. е.

Эффективность проекта можно оценить путем расчета коэффициента эффективности инвестиций, для чего необходимо рассчитать среднегодовую прибыль (Р) и среднегодовую стоимость эксплуатируемых инвестиций (I):

PA = (DA — KA)/nА = (2150 — 1000)/6 = 191,7 у. е.

PБ = (DБ — KБ)/nБ = (1300 — 1000)/4 = 75 у. е.

Среднегодовая стоимость эксплуатируемых инвестиций у обоих проектов одинаковая:

I = K/2 = 1000/2 = 500 у. е.

Коэффициент эффективности инвестиций:

Ответ:С точки зрения ликвидности (по сроку окупаемости) более предпочтителен проект Б, окупающийся через 2 года и 4 месяца, чем проект, А, окупающийся за 3 года и 10,5 месяца. Однако проект, А приносит больше дохода (2150 у. е.), чем проект Б, (1300 у. е.) Проект, А также более эффективен (  ), чем проект Б (

), чем проект Б (  ).

).

Задача 5.Рассматривается вопрос о приобретении одной из двух машин, А и B. Ожидается, что их эксплуатация будет приносить доход в течение 2 и 3 лет соответственно (табл. 3). Альтернативные издержки равны 10 %. Вычислите чистую приведенную стоимость каждой машины. Какую машину следует купить?

Таблица 3 — Потоки денежных средств для проектов А и В, руб.

Методические указания:

Исходя из показателя чистой приведенной стоимости, следует выбрать машину В, т. к. NPV у этого проекта больше. Однако следует помнить, что критерий NPV используется при сравнении равномасштабных проектов. Здесь проекты имеют разные масштабы как с точки зрения вложений, так и срока эксплуатации. Поэтому необходимо привлечь критерий рентабельности инвестиций — PI:

PI = PV / K = (NPV K) / K.

PI (A) = (100 100) / 100 = 2 = 200 %;

PI (B) = (180 120) / 120 = 2,5 = 250 %.

По данному критерию также следует отдать предпочтение проекту В.

Ответ:Следует выбрать машину В.

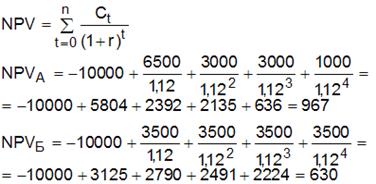

Задача 6.У компании имеются два проекта -А и Б. Каждый проект имеет издержки в 10 тыс. р., альтернативные издержки для каждого проекта составляют 12 %. Ожидаемые денежные потоки, генерируемые этими проектами представлены в таблице 3.1.4.

Таблица 4 — Денежные потоки по двум проектам, А и Б

| Год | Проект, А (тыс. р.) | Проект Б (тыс. р.) |

| 0 | -10 тыс. | -10 тыс. |

| 1 | 6500 | 3500 |

| 2 | 3 тыс. | 3500 |

| 3 | 3 тыс. | 3500 |

| 4 | 1000 | 3500 |

Задания:

а) подсчитать период окупаемости, чистую приведенную стоимость, коэффициент внутренней нормы доходности для каждого проекта;

б) решить, какой проект должен быть принят, если они независимые;

в) решить, какой проект должен быть принят, если они взаимоисключаемые;

г) оценить, как изменение ставки дисконтирования могло бы привести к конфликту в ранжировании этих двух проектов по чистой приведенной стоимости и по внутренней норме доходности;

д) ответить на вопрос, какой проект предпочтительнее — при r = 4,5 % или при r = 8 %?

Методические указания:

Т. к. ожидаемый поток доходов меняется из года в год, период окупаемости можно определить, суммируя доходы по годам до тех пор, пока их сумма не станет равной первоначальному вложению. Через 2 года накопленный доход 9,5 тыс. р. (6,5 3) меньше капвложений, через 3 года — 12,5 тыс. р. (6,5 3 3) — больше.

Точный расчет срока окупаемости:

Аналогичный расчет сделаем для проекта Б.

Окупаемость проекта Б (лет):

года.

года.

При независимости оба проекта следует принять, т. к. срок окупаемости не превышает срока эксплуатации проектов. Если следует выбрать один, то более предпочтительным оказывается проект, А, имеющий меньший срок окупаемости.

2. Чистая приведенная стоимость:

При независимости оба проекта следует принять, т. к. NPV для обоих проектов положителен. Если следует выбрать один, то более предпочтительным оказывается проект, А, имеющий больший чистый дисконтированный доход.

3. Внутренняя норма доходности:

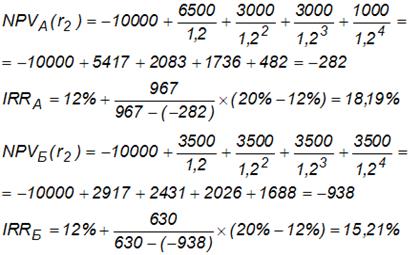

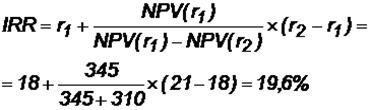

Для расчета внутренней нормы доходности воспользуемся приблизительным расчетом на основе формулы:

.

.

В качестве r1 используем исходную ставку дисконтирования 12 %. В качестве r2 возьмем, например, 20 %.

Рассчитаем NPV со ставкой 20 %:

При независимости проекты следует принять, если PI не превышает стоимости привлекаемых средств. Если следует выбрать один, то более предпочтительным оказывается проект, А, имеющий большую внутреннюю норму доходности.

б)По всем рассмотренным критериям оба проекта являются приемлемыми. Таким образом, оба проекта должны быть приняты, если они независимые.

в)При альтернативности проектов выбрать следует проект А. Он лучше по всем показателям.

г)Найдем r, при котором NPV двух проектов равны (точку Фишера):

Домножим обе части уравнения на  :

:

Подставим в левую часть r = 6 % и r = 7 %. В первом случае левая часть уравнения:

Во втором случае:

Теперь возьмем  :

:

.

.

Поскольку существует точка Фишера, конфликт критериев при выборе инвестиционного проекта возможен.

Если r < 6,2 %, то проект Б, худший по критерию IRR, оказывается лучшим по критерию NPV (см. рис. 2).

Рис. 2 — Точка Фишера

д)Если стоимость капитала фирмы  = 4,5 %, то, поскольку 4,5 % < 6,2 %, существует конфликт: по критерию NPV лучше проект Б, поскольку

= 4,5 %, то, поскольку 4,5 % < 6,2 %, существует конфликт: по критерию NPV лучше проект Б, поскольку  (это видно на графике), а по критерию IRR лучше проект А, поскольку

(это видно на графике), а по критерию IRR лучше проект А, поскольку  .

.

В подтверждение проведем расчет NPV со ставкой 4,5 %:

Ответ: По всем рассмотренным критериям оба проекта являются приемлемыми. Таким образом, оба проекта должны быть приняты, если они независимые. Если проекты альтернативные, то выбрать следует проект А. При снижении ставки дисконтирования ниже 6,2 % возникает конфликт критериев: проект, А становится хуже проекта В по критерию чистой дисконтированной стоимости.

Задача 7.

Вычислите чистую текущую стоимость (чистый дисконтированный доход) и индекс прибыльности (коэффициент рентабельности) каждого следующего вида инвестиций (табл. 3), если требуемая альтернативная ставка равна 10 %. Предполагается, что каждый вид инвестиций может потребовать использования одного и того же участка земли. Следовательно, можно осуществить только один из них. Какой?

Таблица 5 — Денежные потоки по четырем видам инвестиций

Методические указания:

Ответ: Наибольшая чистая приведенная стоимость у первого проекта. Если мы хотим наращивать стоимость компании, то нужно выбрать проект 1, т. к. у него самая большая приведенная стоимость. А если нужно получить более высокую норму доходности, то проект 4, поскольку у него наибольший индекс прибыльности.

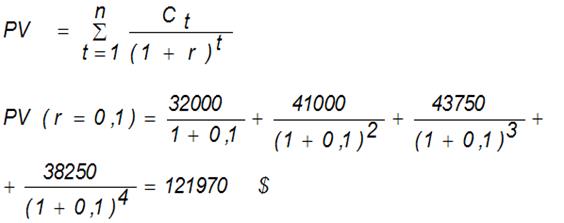

Задача 8.Размер инвестиции, произведенный к началу первого года эксплуатации проекта, составил 115 тыс. $. Доходы от инвестиций распределены по годам следующим образом: в первом году — 32 тыс. $; во втором — 41 тыс. $; в третьем — 43750 $; в четвертом — 38250 $. Рассчитайте внутреннюю норму доходности и модифицированную внутреннюю норму доходности и примите решение о приемлемости проекта, если реальная ставка дисконтирования равна 6,6 %.

Методические указания:

Рассчитаем общий дисконтированный доход:

Чистый дисконтированный доход:

NPV (r = 0,1) = PV — K = 121 970 — 115 000 = 6970 $.

Для приблизительного расчета внутренней нормы доходности рассчитаем NPV для ставки, равной 15 %:

NPV (r = 0,15) = 109 464 — 115 000 = -5536 $

Внутренняя норма доходности:

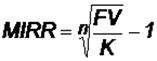

Модифицированная норма доходности находится из условия:

В связи с тем что оттоки в нашем случае имеют место только в начальный момент, формула упрощается:

откуда

Рассчитаем общий будущий (наращенный) доход:

Рассчитаем MIRR:

Ответ: Модифицированная внутренняя норма доходности равна 10,3 %, что больше нормы реинвестиций (6,6 %). Это означает, что проект можно реализовать. Коэффициент окупаемости (внутренняя норма доходности) равен 12,8 %, что означает, что можно привлекать средства по цене не более чем 12,8 %.

Задача 9.Коммерческая организация рассматривает целесообразность приобретения новой технологической линии. Стоимость линии составит 10 млн $; срок эксплуатации — 5 лет; износ на оборудование начисляется методом линейной амортизации. Выручка от реализации продукции прогнозируется по годам в следующих объемах (в тыс. $): 6800, 7400, 8200, 8 тыс., 6 тыс.. Текущие расходы по годам оцениваются следующим образом: 3400 тыс. $ в первый год эксплуатации линии с последующим ежегодным ростом их на 3 %. Ставка налога на прибыль составляет 24 %. Сложившееся финансово-хозяйственное положение коммерческой организации таково, что коэффициент рентабельности авансированного капитала составлял 21 % стоимость авансированного капитала (WACC) — 19 %. В соответствии со сложившейся практикой принятия решений в области инвестиционной политики руководство организации не считает целесообразным участвовать в проектах со сроком окупаемости более 4 лет. Целесообразно ли реализовать данный проект?

Методические указания:1) рассчитать денежный поток; 2) использовать все возможные критерии; 3) ввести дополнительные обозначения: В — выручка, Р — текущие расходы, А — амортизационные отчисления (износ), НП — налогооблагаемая прибыль, СНП — ставка налога на прибыль, ЧП — чистая прибыль.

| Дано: К = 10 млн $ n = 5 лет В = {6800, 7400, 8200, 8 000, 6 000} тыс.$ Р1 = 3400 тыс.$  P = 0,03 в год P = 0,03 в годСНП = 0,24 d = 0,21 WACC = 0,19 PPн < 4 года _______________________ Целесообразность проекта? | Решение: В соответствии с приведенными условиями денежный поток по годам включает в себя: приток — выручка, оттоки — текущие расходы и налог на прибыль. Таким образом, чистый денежный поток равен: D = В — Р — НП = ЧП А. НП = П СНП, в свою очередь:П = В — Р — А. Для расчета амортизационных отчислений используется линейный метод, в соответствии с которым ежегодная сумма амортизации определяется как: А = К / n = 10 000 / 5 = 2000 $. |

Рассчитаем денежный поток первого года:

П1 = В1 — Р1 — А1 = 6800 — 3400 — 2000 = 1400 тыс. $;

НП1 = П1 СНП = 1400 0,24 = 336 тыс.$;

D1= В1 — Р1 — НП1 = 6800 — 3400 — 336 = 3064 тыс. $.

Или иначе: ЧП1 = П1 — НП1 = 1400 — 336 = 1064 тыс.$;

D1 = ЧП1 А = 1064 2000 = 3064 тыс. $.

Для расчета денежного потока второго и последующих лет необходимо рассчитать величину текущих затрат:

Р2 = Р1 (1 P) = 3400 (1 0,03) = 3502 тыс. $;

Р3 = Р2 (1 P) = 3502 (1 0,03) = 3607 тыс. $ и т. д.

Все расчеты денежного потока представлены в табл. 3.1.6.

Таблица 6. — Расчет чистого денежного потока по проекту

Показатели | Годы | ||||

| 1-й | 2-й | 3-й | 4-й | 5-й | |

| Объем реализации (В) | 6800 | 7400 | 8200 | 8 тыс. | 6 тыс. |

| Текущие расходы (Р) | 3400 | 3502 | 3607 | 3715 | 3827 |

| Износ (А) | 2 тыс. | 2 тыс. | 2 тыс. | 2 тыс. | 2 тыс. |

| Налогооблагаемая прибыль (П) | 1400 | 1898 | 2593 | 2285 | 173 |

| Налог на прибыль (НП) | 336 | 456 | 622 | 548 | 42 |

| Чистая прибыль (ЧП) | 1064 | 1442 | 1971 | 1736 | 132 |

| Чистые денежные поступления (D) | 3064 | 3442 | 3971 | 3736 | 2132 |

Рассчитаем критерии, основанные на учетных оценках.

Первый — срок окупаемости:

за 2 года накопленный доход составит 6506 тыс. $, что меньше стоимости технологической линии;

за 3 года накопленный доход составит 10 477 тыс. $, т. е. немногим более стоимости технологической линии, т. е. за три года инвестиции полностью окупаются (рис. 3.1.3).

Рис. 3 — Накопленный доход и срок окупаемости проекта

РР < РРн, т. е. максимально возможный срок окупаемости (4 года) больше расчетного, следовательно, проект приемлем.

Второй критерий — оценка эффективности инвестиций:

cреднегодовая прибыль:

ЧПср = (1064 1442 1971 1736 132) / 5 = 3269 тыс. $;

cреднегодовая стоимость эксплуатируемых инвестиций:

I = (K S)/2 = (10 000 0)/2 = 5 тыс. тыс. $;

коэффициент эффективности инвестиций:

ARR = 3269 / 5 тыс. = 0,654 = 65,4 %.

ARR > d, т. е. эффективность проекта выше эффективности предприятия, поэтому проект приемлем.

Теперь рассмотрим критерии, основанные на дисконтированных оценках. Первый — общий дисконтированный доход:

PV < K, следовательно, проект неприемлем.

На рис. 3.1.4 представлены поступления по годам: принимаемые к учету и дисконтированные.

Рис.4 — Чистые денежные поступления по проекту

Второй критерий — чистый дисконтированный доход:

NPV = PV — K = 9690 — 10 000 = -310 тыс. $.

NPV < 0, следовательно проект неприемлем.

Следующий критерий — индекс доходности инвестиций:

PI = PV / K = 9690 / 10 000 = 0,969.

PI < 1, следовательно, проект неприемлем.

Еще один критерий — внутренняя норма доходности (рентабельности). Для нахождения IRR на основе формулы (3.1.11) найдем NPV с уменьшенной ставкой дисконтирования (например, 18 %):

Теперь найдем IRR:

IRR < WACC, следовательно, проект неприемлем.

Для расчета модифицированной нормы доходности необходимо рассчитать общий наращенный доход (см. задачу 8):

Модифицированную норму доходности найдем по формуле:

MIRR < WACC, следовательно, проект неприемлем.

Последний критерий — дисконтированный срок окупаемости.

За все 5 лет эксплуатации технологической линии общий дисконтированный доход (9690 тыс.$) не покрывает первоначальных инвестиций (10 000 тыс.$), т. е. проект не окупается(рис. 3.1.5) и, следовательно, он неприемлем.

Рис. 5 — Накопленный чистый дисконтированный доход

Ответ: На основе учетных оценок критерий можно считать приемлемым. При использовании дисконтирования проект следует отвергнуть. В реальной практике следует ориентироваться на какой-то один или несколько критериев, наиболее важных, по мнению руководителей коммерческой организации, либо принять во внимание дополнительные объективные и субъективные факторы.

Задачи для самостоятельного решения

Задача 10.Инвестор желает вложить денежные средства в строительство предприятия, которое предполагается эксплуатировать 20 лет. Инвестиции, общей суммой 10 000 тыс. р., решено вкладывать поэтапно в начале каждого года строительства предприятия в течение 3 лет: в 1-й год — 3000 тыс. р.; во 2-й — 2000 тыс. р.; в 3-й — 5000 тыс. р. По окончании 3 лет строительства предприятие будет построено, введено в эксплуатацию и начнет производить продукцию, ожидаемый ежегодный доход (выручка) от которой намечается в размере 4000 тыс. р. при ежегодных текущих затратах 2000 тыс. р. Инвестор считает, что учетная ставка Центрального банка РФ в период строительства предприятия будет равна 12 % годовых, а в период эксплуатации предприятия — 10 % годовых.

Какова целесообразность вложения инвестиций в строительство предприятия?

Методические указания: 1) Оценить инвестиционный проект по всем возможным критериям с учетом и без учета дисконта денежных потоков; 2) Результаты расчета денежных потоков представить на графиках суммарной величины дисконтируемых и недисконтируемых денежных потоков в зависимости от времени.

Задача 11.Рассматривается проект строительства предприятия, которое предполагается эксплуатировать 20 лет. Инвестиции, общей суммой 10 000 тыс. р., решено вкладывать поэтапно в начале каждого года строительства предприятия в течение 3 лет: в 1-й год — 5000 тыс. р.; во 2-й — 3000 тыс. р.;в 3-й — 2000 тыс. р. По окончании 3 лет строительства предприятие будет построено, введено в эксплуатацию и начнет производить продукцию, ожидаемый ежегодный доход (выручка) от которой намечается в размере 5000 тыс. р. при ежегодных текущих затратах 2000 тыс. р. Инвестор считает, что учетная ставка Центрального банка РФ в период строительства предприятия будет равна 11 % годовых, а в период эксплуатации предприятия — 10 % годовых.

Оценить целесообразность вложения инвестиций в строительство предприятия.

Методические указания: 1) Оценить инвестиционный проект по всем возможным критериям с учетом и без учета дисконта денежных потоков; 2) Результаты расчета денежных потоков представить на графиках суммарной величины дисконтируемых и не дисконтируемых денежных потоков в зависимости от времени.

Задача 12.Необходимо принять решение о вложении денежных средств в строительство предприятия, которое предполагается эксплуатировать 18 лет. Инвестиции, общей суммой 10 000 тыс. р., решено вкладывать поэтапно в начале каждого года строительства предприятия в течение 3 лет: в 1-й год — 3000 тыс. р.; во 2-й — 3000 тыс. р.; в 3-й — 4000 тыс. р. По окончании 3 лет строительства предприятие будет построено, введено в эксплуатацию и начнет производить продукцию, ожидаемый ежегодный доход (выручка) от которой намечается в размере 4000 тыс. р. при ежегодных текущих затратах 2200 тыс. р. Инвестор считает, что учетная ставка Центрального банка РФ в период строительства предприятия будет равна 10 % годовых, а в период эксплуатации предприятия — 8 % годовых.

Методические указания: 1) Оценить инвестиционный проект по всем возможным критериям с учетом и без учета дисконта денежных потоков; 2) Результаты расчета денежных потоков представить на графиках суммарной величины дисконтируемых и недисконтируемых денежных потоков в зависимости от времени.

Задача 13.Инвестор рассматривает вопрос о целесообразности строительства предприятия, которое предполагается эксплуатировать 25 лет. В соответствии с графиком строительства вложения осуществляются поэтапно в начале каждого года строительства предприятия в течение 3 лет: в 1-й год — 4000 тыс. р.; во 2-й — 3000 тыс. р.; в 3-й — 3000 тыс. р. По окончании 3 лет строительства предприятие будет построено, введено в эксплуатацию и начнет производить продукцию. Ожидаемый ежегодный доход (выручка) планируется в размере 3500 тыс. р. при ежегодных текущих затратах 1500 тыс. р. Инвестор считает, что учетная ставка Центрального банка РФ в период строительства предприятия будет равна 10 % годовых, а в период эксплуатации предприятия — 9 % годовых.

Какова целесообразность строительства предприятия?

Методические указания: 1) Оценить инвестиционный проект по всем возможным критериям с учетом и без учета дисконта денежных потоков; 2) Результаты расчета денежных потоков представить на графиках суммарной величины дисконтируемых и недисконтируемых денежных потоков в зависимости от времени.

Задача 14.Инвестор принял решение о строительстве предприятия, которое предполагается эксплуатировать 16 лет. Инвестиции, общей суммой 10 000 тыс. р., решено вкладывать поэтапно в начале каждого года строительства предприятия в течение 3 лет: в 1-й год — 4000 тыс. р.; во 2-й — 4000 тыс. р.; в 3-й — 2000 тыс. р. По окончании 3 лет строительства предприятие будет построено, введено в эксплуатацию и начнет производить продукцию, ожидаемый ежегодный доход (выручка) от которой намечается в размере 4000 тыс. р. при ежегодных текущих затратах 2000 тыс. р. Инвестор считает, что учетная ставка Центрального банка РФ в период строительства предприятия будет равна 10 % годовых, а в период эксплуатации предприятия — 8 % годовых.

Оценить эффективность принятого решения.

Методические указания: 1) Оценить инвестиционный проект по всем возможным критериям с учетом и без учета дисконта денежных потоков; 2) Результаты расчета денежных потоков представить на графиках суммарной величины дисконтируемых и недисконтируемых денежных потоков в зависимости от времени.

Задача 15.Имеется инвестиционный проект строительства предприятия, которое предполагается эксплуатировать 20 лет. Инвестиции, общей суммой 11 000 тыс. р., решено вкладывать поэтапно в начале каждого года строительства предприятия в течение 3 лет: в 1-й год — 5000 тыс. р.; во 2-й — 4000 тыс. р.; в 3-й — 2000 тыс. р. По окончании 3 лет строительства предприятие будет построено, введено в эксплуатацию и начнет производить продукцию, ожидаемый ежегодный доход (выручка) от которой намечается в размере 4000 тыс. р. при ежегодных текущих затратах 1500 тыс. р. Инвестор считает, что учетная ставка Центрального банка РФ в период строительства предприятия будет равна 11 % годовых, а в период эксплуатации предприятия — 10 % годовых.

Какова эффективность инвестиционного проекта?

Методические указания: 1) Оценить инвестиционный проект по всем возможным критериям с учетом и без учета дисконта денежных потоков; 2) Результаты расчета денежных потоков представить на графиках суммарной величины дисконтируемых и недисконтируемых денежных потоков в зависимости от времени.

Задача 16.Оценить эффективность инвестиций в строительство предприятия, которое предполагается эксплуатировать 20 лет. Инвестиции, общей суммой 10 000 тыс. р., решено вкладывать поэтапно в начале каждого года строительства предприятия в течение 3 лет: в 1-й год — 3000 тыс. р.; во 2-й — 2000 тыс. р.; в 3-й — 5000 тыс. р. По окончании 3 лет строительства предприятие будет построено, введено в эксплуатацию и начнет производить продукцию, ожидаемый ежегодный доход (выручка) от которой намечается в размере 5000 тыс. р. при ежегодных текущих затратах 3000 тыс. р. Инвестор считает, что учетная ставка Центрального банка РФ в период строительства предприятия будет равна 11 % годовых, а в период эксплуатации предприятия — 10 % годовых.

Методические указания: 1) Оценить инвестиционный проект по всем возможным критериям с учетом и без учета дисконта денежных потоков; 2) Результаты расчета денежных потоков представить на графиках суммарной величины дисконтируемых и недисконтируемых денежных потоков в зависимости от времени.

Задача 17.Инвестор должен принять решение о вложении денежных средств в строительство предприятия, которое предполагается эксплуатировать 18 лет. Инвестиции, общей суммой 10 000 тыс. р., решено вкладывать поэтапно в начале каждого года строительства предприятия в течение 3 лет: в 1-й год — 3000 тыс. р.; во 2-й — 3000 тыс. р.; в 3-й — 4000 тыс. р. По окончании 3 лет строительства предприятие будет построено, введено в эксплуатацию и начнет производить продукцию, ожидаемый ежегодный доход (выручка) от которой намечается в размере 4000 тыс. р. при ежегодных текущих затратах 2300 тыс. р. Инвестор считает, что учетная ставка Центрального банка РФ в период строительства предприятия будет равна 13 % годовых, а в период эксплуатации предприятия — 11 % годовых.

Что можно посоветовать инвестору?

Методические указания: 1) Оценить инвестиционный проект по всем возможным критериям с учетом и без учета дисконта денежных потоков; 2) Результаты расчета денежных потоков представить на графиках суммарной величины дисконтируемых и недисконтируемых денежных потоков в зависимости от времени.

Задача 18.Оценить приемлемость проекта строительства предприятия, которое предполагается эксплуатировать 25 лет. Инвестиции, общей суммой 10 000 тыс. р., решено вкладывать поэтапно в начале каждого года строительства предприятия в течение 3 лет: в 1-й год — 4000 тыс. р.; во 2-й — 3000 тыс. р.; в 3-й — 3000 тыс. р. По окончании 3 лет строительства предприятие будет построено, введено в эксплуатацию и начнет производить продукцию, ожидаемый ежегодный доход (выручка) от которой намечается в размере 3500 тыс. р. при ежегодных текущих затратах 1600 тыс. р. Инвестор считает, что учетная ставка Центрального банка РФ в период строительства предприятия будет равна 10 % годовых, а в период эксплуатации предприятия — 9 % годовых.

Методические указания: 1) Оценить инвестиционный проект по всем возможным критериям с учетом и без учета дисконта денежных потоков; 2) Результаты расчета денежных потоков представить на графиках суммарной величины дисконтируемых и недисконтируемых денежных потоков в зависимости от времени.

Задача 19.Реализация проекта строительства предприятия требует инвестиций общей суммой 12 000 тыс. р. Предприятие предполагается эксплуатировать 16 лет. Инвестиции осуществляются поэтапно в начале каждого года строительства предприятия в течение 3 лет: в 1-й год — 6000 тыс. р.; во 2-й — 4000 тыс. р.; в 3-й — 2000 тыс. р. По окончании 3 лет строительства предприятие будет построено, введено в эксплуатацию и начнет производить продукцию, ожидаемый ежегодный доход (выручка) от которой намечается в размере 4000 тыс. р. при ежегодных текущих затратах 2000 тыс. р. Инвестор считает, что учетная ставка Центрального банка РФ в период строительства предприятия будет равна 10 % годовых, а в период эксплуатации предприятия — 8 % годовых.

Какова целесообразность вложения инвестиций в строительство предприятия?

Методические указания: 1) Оценить инвестиционный проект по всем возможным критериям с учетом и без учета дисконта денежных потоков; 2) Результаты расчета денежных потоков представить на графиках суммарной величины дисконтируемых и недисконтируемых денежных потоков в зависимости от времени.

Как рассчитать коэффициент дисконтирования?

★ Инвестиционная оценка в Excel. Расчет NPV, IRR, DPP, PI за 5 минутКоэффициент дисконтирования используется для приведения будущих доходов к текущей стоимости за счет перемножения коэффициента дисконтирования и потоков платежей. Ниже показана формула расчета коэффициента дисконтирования:

Методы инвестиционного анализа, использующие дисконтированные денежные потоки

Следует заметить, что дисконтированный денежный поток (DCF) в своей формуле расчета сильно походит на чистый дисконтированный доход (NPV). Главное отличие заключается во включении первоначальных инвестиционных затрат в формулу NPV. Дисконтированный денежный поток (DCF) используется во многих методах оценки эффективности инвестиционных проектов. Из-за того, что данные методы используют дисконтирование денежных потоков, их называют динамическими.

- Динамические методы оценки инвестиционных проектов

- Чистый дисконтированный доход (NPV, Net Present Value)

- Внутренняя норма прибыли (IRR, Internal Rate of Return)

- Индекс прибыльности (PI, Profitability index)

- Эквивалент ежегодной ренты (NUS, Net Uniform Series)

- Чистая норма доходности (NRR, Net Rate of Return)

- Чистая будущая стоимость (NFV, Net Future Value)

- Дисконтированный срок окупаемости (DPP, Discounted Payback Period)

Более подробно узнать про методы расчета эффективности инвестиционных проектов вы можете в статье «6 методов оценки эффективности инвестиций в Excel. Пример расчета NPV, PP, DPP, IRR, ARR, PI». Помимо только дисконтирования денежных потоков существую более сложные методы, которые в дополнение учитывают реинвестирование денежных платежей.

- Модифицированная чистая норма рентабельности (MNPV, Modified Net Rate of Return)

- Модифицированная норма прибыли (MIRR, Modified Internal Rate of Return)

- Модифицированный чистый дисконтированный доход (MNPV, Modified Present Value)

Пример расчета дисконтированного денежного потока в excel

Для того чтобы рассчитать дисконтированные денежные потоки необходимо по выбранному временному периоду (в нашем случае годовые интервалы) расписать подробно все ожидаемые положительные и отрицательные денежные платежи (CI –

Cash Inflow

, CO –

Cash Outflow

). За денежные потоки в оценочной практике берут следующие платежи:

- Чистый операционный доход;

- Чистый поток наличности за исключением затрат на эксплуатацию, земельного налога и реконструирования объекта;

- Облагаемая налогом прибыль.

В отечественной практике, как правило, используют период 3-5 лет, в иностранной практике период оценки составляет 5-10 лет. Введенные данные являются базой для дальнейшего расчета. На рисунке ниже показан пример ввода первоначальных данных в Excel.

На следующем этапе рассчитывается денежный поток по каждому из временных периодов (колонка D). Одной из ключевых задач оценки денежных потоков является расчет ставки дисконтирования, в нашем случае она составляет 25%. И была получена по следующей формуле:

Ставка дисконтирования = Безрисковая ставка Премия за риск За безрисковую ставку была взята ключевая ставка ЦБ РФ. Ключевая ставка ЦБ РФ на настоящий момент составляет 15% и премия за риски (производственные, технологические, инновационные и др.) была рассчитана экспертно на уровне 10%.

Ключевая ставка отражает доходность по безрисковому активу, а премия за риск показывает дополнительную норму прибыли на существующие риски проекта. Более подробно узнать про расчет безрисковой ставки можно в следующей статье: «Безрисковая ставка доходности.

5 современных методов расчета» После необходимо привести полученные денежные потоки к первоначальному периоду, то есть умножить их на коэффициент дисконтирования. В результате сумма всех дисконтированных денежных потоков даст дисконтированную стоимость инвестиционного объекта.

Формулы расчета будут следующие: Денежный поток (CF) = B6-C6 Дисконтированный денежный поток (DCF) = D6/(1 $C$3)^A6 Суммарный дисконтированный денежный поток (DCF) = СУММ(E6:E14)

В результате расчета мы получили дисконтированную стоимость всех денежных потоков (DCF) равную 150 981 руб. Данный денежный поток имеет положительное значение, это свидетельствует о возможности дальнейшего анализа. При проведении инвестиционного анализа необходимо сопоставить итоговые значения дисконтированного денежного потока по различным альтернативным проектам, это позволит проранжировать их по степени привлекательности и эффективности в создании стоимости.

Примеры применения метода дисконтирования денежных потоков

Рассмотрим примеры задач, для решения которых целесообразно использовать метод дисконтирования денежных потоков.

Пример 1. Инвестору необходимо определить рыночную стоимость облигации, по которой в начальный момент времени и за каждый квартальный купонный период выплачивается процентный доход С в размере 10% номинальной стоимости облигации N} а через два года по окончании срока обращения облигации — процентный доход и номинальная стоимость облигации, равная 1000 руб.

В качестве альтернативной схемы инвестиционных вложений предлагается банковский депозит на два года с начислением процентного дохода по схеме сложных процентных ежеквартальных выплат но ставке 8% годовых.

Решение. Для решения данной задачи используется формула (15), где п = 8 (за два года будет осуществлено восемь квартальных купонных выплат); р = 2% (квартальная процентная ставка, равная годовой процентной ставке 8%); N = 1000 руб. (номинальная стоимость облигации);

Из формулы (15), используя условия данной задачи, для вычисления текущей стоимости облигации получаем формулу

Подставляя в данную формулу числовые значения параметров, получаем текущее значение рыночной стоимости облигации, равное Рс = = 1686 руб.

Пример 2. Определите цену размещения коммерческим банком своих дисконтных векселей при условии, что вексель выписывается на сумму 1200000 руб. со сроком платежа 90 дней, банковская ставка равна 12% годовых. Банк начисляет процентный доход ежемесячно по схеме сложного процента. Год считать равным 360 календарным дням.

Сначала решим поставленную задачу, используя общий подход (метод альтернативной доходности), который был рассмотрен ранее. Затем решим задачу методом дисконтирования денежных потоков.

Решение задачи общим методом {методом альтернативной доходности). При решении поставленной задачи необходимо учесть основной принцип, который выполняется при нормально функционирующем фондовом рынке. Он состоит в том, что на таком рынке доходность различных финансовых инструментов должна быть приблизительно одинаковой.

Инвестор в начальный момент времени имеет некоторую сумму денег X, на которую он может:

- • либо купить вексель и через 90 дней получить 1200000 руб.;

- • либо положить деньги в банк и через 90 дней получить такую же сумму.

Доходность в обоих случаях должна быть одинаковой.

В первом случае (покупка векселя) доход равен D = (1200000 — X), затраты Z = X. Поэтому доходность за 90 дней равна

Во втором случае (размещение денежных средств на банковский депозит)

Тогда

Отметим, что в данной формуле используется (3 — банковская ставка, пересчитанная на 30 дней, которая равна

Приравнивая друг другу доходности двух финансовых инструментов (dj =d2), получаем уравнение для вычисления X.

Решая это уравнение относительно X, получим X = 1164708,18 руб.

Решение задачи методом дисконтирования денежных потоков. Для решения данной задачи используем формулу (15). В ней сделаем следующие подстановки:

- • процентный доход в банке начислялся в течение трех месяцев, т.е. п — 3;

- • банковская ставка, пересчитанная на 30 дней, равна

• на дисконтный вексель промежуточные выплаты не производятся, т.е.

• по истечении трех месяцев происходит гашение векселя и по нему выплачивается вексельная сумма, равная 1 200 000 руб., т.е. Со = = 1200000 руб.

Требуется определить, чему равна цена размещения векселя, т.е. величина PC.

Подставляя приведенные числовые значения в формулу (15), получаем уравнение PC = 1200 000/( 1,01 )3, решив которое, получим

Как видно, для задач данного класса методы решения эквивалентны.

Пример 3. Эмитент выпускает облигационный заем на сумму 500 млн руб. сроком на один год. Купон (12% годовых) выплачивается при погашении. Одновременно эмитент начинает формировать фонд для погашения данного выпуска и причитающихся процентов, откладывая в начале каждого квартала некоторую постоянную сумму денег на специальный счет в банке, по которому банк производит ежеквартальное начисление процентов по сложной ставке 4% за год с ежеквартальными выплатами. Определите (без учета налогообложения) размер одного ежеквартального взноса, который обеспечит к моменту погашения облигационного займа размер фонда, равный обязательствам эмитента по облигационному займу. Момент последнего взноса соответствует моменту погашения займа и выплаты процентов.

Решение. Эту задачу удобнее решать методом приращения денежного потока. Через год эмитент обязан возвратить инвесторам

Эту сумму он должен накопить в банке до конца года. При этом инвестор осуществляет следующие вложения в банк:

- 1) в начале года X руб. на год под 4% годовых с ежеквартальными выплатами по схеме сложного процента. С этой суммы у него в конце года будет Х( 1,01 )4 руб.;

- 2) по истечении I квартала X руб. на три квартала на тех же условиях. В результате в конце года с этой суммы у него будет Х(1,01)3 руб.;

- 3) аналогично вложение на пол года даст в конце года сумму Х(1,01)2 руб.;

- 4) предпоследнее вложение на квартал даст к концу года Х(1,01) руб.;

- 5) и последний взнос в банке в размере X совпадает по условию задачи с погашением займа.

Таким образом, осуществив денежные вложения в банк по указанной схеме, инвестор в конце года получит следующую сумму:

Решая данное уравнение относительно Х} получаем X = 109,782 млн руб.

Расчет нормы дохода (r) для дисконтирования денежных потоков

Существует достаточно много различных способов и методов оценки ставки дисконтирования (нормы дохода) в инвестиционном анализе. Рассмотрим более подробно достоинства и недостатки некоторых методов расчета нормы доходности. Данный анализ представлен в таблице ниже.

Методы оценки ставки дисконтирования | Достоинства | Недостатки |

| Модели CAPM | Возможность учета рыночного риска | Однофакторность, необходимость наличия обыкновенных акций на фондовом рынке |

| Модель Гордона | Простота расчета | Необходимость наличия обыкновенных акций и постоянных дивидендных выплат |

| Модель средневзвешенной стоимости капитала (WACC) | Учет нормы дохода как собственного, так и заемного капитала | Сложность оценки доходности собственного капитала |

| Модель ROA, ROE, ROCE, ROACE | Возможность учета рентабельности капиталов проекта | Не учет дополнительных макро, микро факторов риска |

| Метод E/P | Учет рыночного риска проекта | Наличие котировок на фондовом рынке |

| Метод оценки премий на риск | Использование дополнительных критериев риска в оценке ставки дисконтирования | Субъективность оценки премии за риск |

| Метод оценки на основе экспертных заключений | Возможность учесть слабоформализуемые факторы риска проекта | Субъективность экспертной оценки |

Вы можете более подробно узнать про подходы в расчете ставки дисконтирования в статье «Ставка дисконтирования.10 современных методов оценки».

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.