Анализ движения денежных средств: пример

Применим перечисленные этапы на практике. Проанализируем с их помощью денежные потоки ПАО «Роснефть». За основу возьмем годовую бухгалтерскую отчетность за 2022 год. Исходные данные и расчетные значения представим в таблицах.

Таблица 2. Вертикальный анализ денежных потоков ПАО «Роснефть»

Показатель | 2022 | 2022 | Изменение структуры, % | ||

млрд руб. | уд. вес, % | млрд руб. | уд. вес, % | ||

1 | 2 | 3 | 4 | 5 | 6 (3 – 5) |

1 По ЧДП от операций: | |||||

– текущих (4100) | 51 | 10,6 | -601 | × | × |

– инвестиционных (4200) | 368 | 76,4 | 473 | × | × |

– финансовых (4300) | 63 | 13,0 | -322 | × | × |

Суммарный ЧДП (4400) | 481 | 100,0 | -450 | × | × |

2 По притокам от операций: | |||||

– текущих (4110) | 6 949 | 54,3 | 6 179 | 56,2 | 1,9 |

– инвестиционных (4210) | 2 448 | 19,1 | 1 304 | 11,9 | -7,3 |

– финансовых (4310) | 3 401 | 26,6 | 3 503 | 31,9 | 5,3 |

Суммарный приток (4110 4210 4310) | 12 798 | 100,0 | 10 986 | 100,0 | 0,0 |

3 По оттокам от операций: | |||||

– текущих (4120) | 6 899 | 56,0 | 6 780 | 59,3 | 3,3 |

– инвестиционных (4220) | 2 081 | 16,9 | 831 | 7,3 | -9,6 |

– финансовых (4320) | 3 338 | 27,1 | 3 824 | 33,4 | 6,3 |

Суммарный отток (4120 4220 4320) | 12 317 | 100,0 | 11 436 | 100,0 | 0,0 |

Примечание: цифры в скобках – это номера строк отчета о движении денежных средств | |||||

По ЧДП в разрезе операций за 2022 год вертикальный анализ провести невозможно. Наблюдается как раз та ситуация, о который писали выше: смешение положительных и отрицательных значений. Значит, считать удельные веса – бессмысленно. Абсолютные же значения ЧДП говорят о сложившейся закономерности: наибольший вклад в пополнение остатка денежных средств предприятия обеспечивает не операционная, а инвестиционная деятельность.

Зато при любом раскладе вертикальный анализ реализуется отдельно для притоков и оттоков. Это вторая и третья части таблицы. По ним мы подготовили график.

Рисунок 4. Динамика денежных притоков и оттоков в ПАО «Роснефть»

Здесь у ПАО «Роснефть» все традиционно: наибольшие притоки и оттоки формируются текущей деятельностью. В среднем соотношение по ним составило 55,3% для притоков и 57,6% для оттоков от суммарных величин. Далее по значимости идут финансовые операции. Это прямое свидетельство, что организация активна с точки зрения расчетов с учредителями и привлечения/возврата заемных средств.

Если говорить о структуре в целом, то она достаточно стабильна. Изменение удельных весов не превышало 10%. Однако в 2022 год инвестиционная деятельность явно сократилась.

Таблица 3. Горизонтальный анализ денежных потоков ПАО «Роснефть»

Показатель | 2022 | 2022 | Отклонение | |

абсолютное, млрд руб. | относительное (темп прироста), % | |||

1 | 2 | 3 | 4 (3 – 2) | 5 (4 ÷ 2 × 100) |

1 По притокам от операций: | ||||

– текущих | 6 949 | 6 179 | -770 | -11,1 |

– инвестиционных | 2 448 | 1 304 | -1 144 | -46,7 |

– финансовых | 3 401 | 3 503 | 101 | 3,0 |

Суммарный приток | 12 798 | 10 986 | -1 813 | -14,2 |

2 По оттокам от операций: | ||||

– текущих | 6 899 | 6 780 | -119 | -1,7 |

– инвестиционных | 2 081 | 831 | -1 250 | -60,1 |

– финансовых | 3 338 | 3 824 | 486 | 14,6 |

Суммарный отток | 12 317 | 11 436 | -881 | -7,2 |

Горизонтальный анализ проведем только по притокам и оттокам. Причина – та же, по которой не вышло рассчитать удельные веса для ЧДП за 2022 г., а именно отрицательные величины ЧДП по текущим и финансовым операциям.

Сразу становится очевидной серьезная проблема в части денег у ПАО «Роснефть». Это существенное уменьшение притоков на 14,2% за анализируемый период. Наибольшее падение наблюдалось у инвестиционных операций. Однако гораздо хуже, что наряду с ними ужимаются объемы денег, которые генерирует текущая деятельность. Ведь именно она – основа стабильного функционирования предприятия.

Оттоки тоже сократились, но на почти в два раза меньше. И это еще один отрицательный момент, причем особенно для текущих операций. Получилось, что на каждый рубль падения оттока там пришлось 6,5 руб. уменьшения притока (770 ÷ 119).

По финансовым операциям произошло увеличение. Однако соотношение темпов прироста таково, что в целом складывается негативный сценарий, ведь на 1 руб. дополнительно полученных денег пришлось увеличение оттока в 4,8 руб. (486 ÷ 101).

«Золотое правило» в его изначальном виде не применить из-за невозможности рассчитать темп роста для ЧДП. Однако поступим так: заменим ЧДП на суммарный положительный денежный поток. При этом для большей сопоставимости цифр внутри неравенства в расчет включим не только выручку, а вообще все доходы предприятия. Их найдем в отчете о финансовых результатах. Это сумма по его строкам: 2110, 2310, 2320, 2340.

Получится следующее неравенство.

Темп роста среднегодовой величины активов | Знак | Темп роста выручки или совокупных доходов | Знак | Темп роста притоков |

105,3% | > | 98,0% | > | 85,8% |

Единственная часть соотношения, которая выполняется, – первая. Активы приросли в среднем на 5,3%. По остальным составляющим видим негативный сценарий:

- эффективность использования активов явно снизилась. Об этом говорит падение выручки;

- уменьшение денежных притоков на 14,2% превысило сокращение доходов от обычной деятельности. Значит, задержка в оплате от покупателей и заказчиков стала еще значительнее. Подтверждением этого является рост дебиторской задолженности на треть (33,5%) за 2022 год.

Теперь разберемся с причинами, которые обусловили подобную динамику движения денег в ПАО «Роснефть». В этом поможет факторный анализ. Сначала проведем его прямым способом. Причем сделаем это в разбивке по видам операций. Для большей наглядности применим графический способ.

Получится три диаграммы, на которые мы вынесли лишь самые значимые факторы. Те, которые влияли несущественно, объединены в столбиках «Прочие…».

Рисунок 5. Влияние факторов на ЧДП от текущих операций

Рисунок 6. Влияние факторов на ЧДП от инвестиционных операций

Рисунок 7. Влияние факторов на ЧДП от финансовых операций

Факторы положительного действия на графиках – это поступления, отрицательного влияния – платежи. Когда первые увеличиваются, то ЧДП растет. Когда уменьшаются, то сокращается. Для вторых – все с точностью наоборот.

Расчет влияния факторов делался очень просто. Это изменение каждого параметра за период. Подобный подход работает только для формул, в которых результат и факторы связаны через алгебраическую сумму. Именно так обстоит дело с зависимостями для прямого метода.

Дополним проведенный прямой анализ косвенным. Он ответит на вопрос: за счет чего финансовый результат не стыкуется с ЧДП. Результаты расчета – в таблице 4.

Таблица 4. Косвенный метод в анализе денежных потоков ПАО «Роснефть»

Показатель | 2022-2022 |

1 Чистая прибыль за вычетом дивидендов | 113,9 |

2 Влияние изменения: | |

– собственного капитала без учета нераспределенной прибыли | 121,3 |

– заемных средств | -266,8 |

– кредиторской задолженности | 366,8 |

– прочих составляющих заемного капитала | -320,4 |

– внеоборотных активов по первоначальной стоимости | 90,0 |

– амортизации | 133,8 |

– запасов | 12,5 |

– дебиторской задолженности | -889,3 |

– прочих оборотных активов без учета денег | 137,0 |

3 ЧДП с учетом влияния изменения валютных курсов | -501,2 |

Основные причины, по которым в ПАО «Роснефть» при положительном финансовом результате сложился отрицательный ЧДП – это:

- увеличение дебиторской задолженности;

- уменьшение объемов привлечения заемных средств;

- сокращение прочих долгосрочных обязательств.

Завершим анализ расчетом коэффициентов. Их значения – в таблице 5.

Отметим: данных одной лишь бухгалтерской отчетности недостаточно, чтобы вычислить показатели рентабельности использования денег. Требуется аналитика для процентов и дивидендов в разрезе по долго- и краткосрочным финансовым вложениям. Ее у нас нет. Поэтому рассчитаем один общий коэффициент для всех финансовых вложений.

Таблица 4. Коэффициентный анализ денежных потоков ПАО «Роснефть»

Показатель | 2022 | 2022 | Темп прироста, % |

1 | 2 | 3 | 4 (3 ÷ 2 × 100 – 100) |

Коэффициенты: | |||

– эффективности ЧДП | 0,04 | -0,04 | × |

– достаточности ЧДП | 1,04 | 0,96 | -7,6 |

– реинвестирования ЧДП | 0,66 | 1,26 | 91,5 |

– рентабельности использования денег в кратко- и долгосрочных финансовых вложениях | 0,08 | 0,05 | -37,0 |

– денежного содержания чистой прибыли | 0,11 | -1,52 | × |

– денежного обслуживания обязательств | 0,01 | -0,06 | × |

2022 год для ПАО «Роснефть» оказался крайне неудачным с позиции управления деньгами. В минусе как общий ЧДП, так и по текущим операциям. Поэтому ни о какой эффективности, денежном содержании чистой прибыли и обслуживании обязательств за счет чистого потока от операционной деятельности нет и речи. Все эти коэффициенты вышли отрицательными.

Значение показателя реинвестирования ЧДП, которое в 2022 году превысило 1, объясняется особенностями расчета и в данном случае мало отражает реальность. Дело в том, что в одном коэффициенте совместились отрицательный денежный поток и отрицательная величина изменения инвестиций. Деление одного на другое и дало плюс на выходе.

Рентабельность финансовых вложений в том же году составляла всего около 5%, если судить по соотношению их среднегодовой величины, а также полученных процентов и дивидендов.

2022 год был лучше по всем параметрам. Но даже в этот относительно благополучный период чистая прибыль была обеспечена деньгами всего на 11%, а чистый поток от текущих операций позволял погасить лишь 1% совокупных обязательств.

Таким образом, анализ движения денежных средств позволяет за счет стандартных и просто реализуемых подходов вскрыть серьезные упущения в деятельности предприятия.

Решение задач по инвестиционному анализу 2

Ниже приведены условия и решения задач. Закачка решений в формате doc и mcd начнется автоматически через 10 секунд.

Задача №1

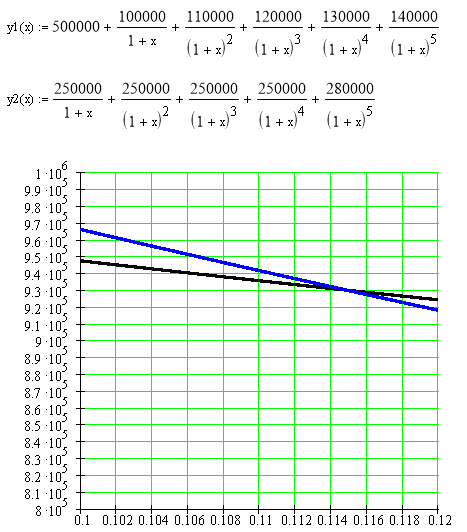

Предприятие собирается приобрести оборудование, чтобы самостоятельно производить детали, которые раньше покупали от поставщиков. Стоимость оборудования — 500000. Эксплуатационные расходы в первый год составляют100000 и ежегодно возрастают на 10000. За поставку деталей ежегодно платили поставщикам по 250000. Срок эксплуатации оборудования – 5 лет. Ликвидационная стоимость – 30000 (чистый доход от продажи оборудования в конце 5-го года). Ставка по альтернативным проектам- 8% годовых. Эффективна ли данная инвестиция (NPV, PI, IRR, MIRR, PP, PPD)? Дайте письменное заключение о целесообразности реализации проекта.

Решение.

Период | Отток средств | Приток средств | Поток платежей | Коэффициент дисконтирования | Дисконтированный поток платежей | ||

(t) | Kt | Dt | (CFt) |

| DCFt | Kt·t | Dt·t |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

0 | -500000 | 0 | -500000 | 1 | -500000 | -500000 | 0 |

1 | -100000 | 250000 | 150000 | 0,92593 | 138888,889 | -92593 | 231481 |

2 | -110000 | 250000 | 140000 | 0,85734 | 120027,435 | -94307 | 214335 |

3 | -120000 | 250000 | 130000 | 0,79383 | 103198,191 | -95260 | 198458 |

4 | -130000 | 250000 | 120000 | 0,73503 | 88203,5823 | -95554 | 183757 |

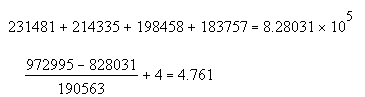

5 | -140000 | 280000 | 140000 | 0,68058 | 95281,6476 | -95282 | 190563 |

Итого | — | — | — | — | 45599,745 | -972995 | 1018595 |

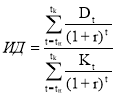

Для проекта определяем приведенную стоимость поступлений от инвестиций по формуле:

![]()

, где Si – поступления в i-ый период времени, r— норма прибыли альтернативных проектов.

NPV = 31443,6

Определим индекс прибыльности.

ИД определим по формуле:

Индекс прибыльности:

PI = 1018595/972995 = 1,047

Внутренняя норма доходности (IRR) – это такая норма дисконта, при которой сумма дисконтированных доходов за жизненный цикл проекта равна сумме дисконтированных инвестиций.

Определим внутреннюю норму доходности для каждого из проектов.

Для первого проекта решим уравнение:

∑ CFk / ( 1 IRR )k = ∑ INVt / (1 IRR) t

![]()

Решим уравнение аналитически, методом подбора.

Следовательно, IRR = 0,115.

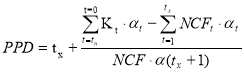

Определим срок окупаемости для проектас учетом дисконтирования.

PPD = 4,761.

При ставке сравнения 8% имеет смысл инвестировать средства в данный проект, имеем положительный чистый дисконтированный доход, индекс доходности 104,7%. Однако при увеличении инфляции свыше 11,5% не имеет смысла инвестировать средства в данный проект (IRR=0,115), так же срок окупаемости проекта достаточно высокий и составляет 4,761 года, и близок к эксплуатационному сроку работы оборудования.

Задача №2

Фирма «Смирнов и Андрианов» покупает завод по производству глиняной посуды за 100 млн.рублей. Кроме того расчёты показывают, что для модернизации этого предприятия в первый же год потребуются дополнительные затраты в 50 млн. рублей. Однако, при этом предполагается, что в последующие 9 лет этот завод будет обеспечивать ежегодные денежные поступления по 25 млн. рублей. Затем, через 10 лет, предполагается, что фирма продаст завод по остаточной стоимости, которая составит согласно расчётам 80 млн. рублей. Средняя ставка доходности 10%. Эффективна ли данная инвестиция (NPV, PI, IRR, MIRR, PP, PPD)? Дайте письменное заключение о целесообразности реализации проекта

Решение.

Период | Отток средств | Приток средств | Поток платежей | Коэффициент дисконтирования | Дисконтированный поток платежей | ||

(t) | Kt | Dt | (CFt) |

| DCFt | Kt·t | Dt·t |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

0 | -100 | 0 | -100 | 1 | -100 | -100 | 0 |

1 | -50 | 25 | -25 | 0,90909091 | -22,7272727 | -45,455 | 22,7273 |

2 | 25 | 25 | 0,82644628 | 20,661157 | 0 | 20,6612 | |

3 | 25 | 25 | 0,7513148 | 18,78287 | 0 | 18,7829 | |

4 | 25 | 25 | 0,68301346 | 17,0753364 | 0 | 17,0753 | |

5 | 25 | 25 | 0,62092132 | 15,5230331 | 0 | 15,523 | |

6 | 25 | 25 | 0,56447393 | 14,1118483 | 0 | 14,1118 | |

7 | 25 | 25 | 0,51315812 | 12,828953 | 0 | 12,829 | |

8 | 25 | 25 | 0,46650738 | 11,6626845 | 0 | 11,6627 | |

9 | 105 | 105 | 0,42409762 | 44,5302499 | 0 | 44,5302 | |

Итого | — | — | — | — | 32,4488594 | -145,45 | 177,903 |

Для проекта определяем приведенную стоимость поступлений от инвестиций по формуле:

![]()

, где Si – поступления в i-ый период времени, r— норма прибыли альтернативных проектов.

NPV = 3245

Определим индекс прибыльности.

ИД определим по формуле:

Индекс прибыльности:

PI = 177,9/145,45 = 1,223

Внутренняя норма доходности (IRR) – это такая норма дисконта, при которой сумма дисконтированных доходов за жизненный цикл проекта равна сумме дисконтированных инвестиций.

Определим внутреннюю норму доходности для каждого из проектов.

Для первого проекта решим уравнение:

∑ CFk / ( 1 IRR )k = ∑ INVt / (1 IRR) t

Решим уравнение аналитически, методом подбора.

Следовательно, IRR = 0,147.

Определим срок окупаемости для проектас учетом дисконтирования.

PPD = 8,263.

При ставке сравнения 10% имеет смысл инвестировать средства в данный проект, имеем положительный чистый дисконтированный доход, индекс доходности 122,3%. Однако при увеличении инфляции свыше 14,7% не имеет смысла инвестировать средства в данный проект (IRR=0,147), так же срок окупаемости проекта достаточно высокий и составляет 8,263 года, и близок к эксплуатационному сроку работы оборудования.

Задача №3

Городской мясокомбинат планирует приобрести ещё один холодильник, для чего сначала необходимо подготовить помещение. Эти подготовительные работы займут год и составят в денежном выражении 5 млн.р. Сама же холодильная камера будет куплена в конце этого года за 30 млн.р. и будет эксплуатироваться 3 года. Денежные поступления соответственно составят 10, 15 и 20 млн.р. Требуемый уровень доходности – 10%.

Эффективна ли данная инвестиция (NPV, PI, IRR, MIRR, PP, PPD)? Дайте письменное заключение о целесообразности реализации проекта

Решение.

Период | Отток средств | Приток средств | Поток платежей | Коэффициент дисконтирования | Дисконтированный поток платежей | ||

(t) | Kt | Dt | (CFt) |

| DCFt | Kt·t | Dt·t |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

0 | -5 | 0 | -5 | 1 | -5 | -5 | 0 |

1 | -30 | 10 | -20 | 0,90909091 | -18,1818182 | -27,27 | 9,09091 |

2 | 0 | 15 | 15 | 0,82644628 | 12,3966942 | 0 | 12,3967 |

3 | 0 | 20 | 20 | 0,7513148 | 15,026296 | 0 | 15,0263 |

Итого | — | — | — | — | 4,24117205 | -32,27 | 36,5139 |

Для проекта определяем приведенную стоимость поступлений от инвестиций по формуле:

![]()

, где Si – поступления в i-ый период времени, r— норма прибыли альтернативных проектов.

NPV =4,24

Определим индекс прибыльности.

ИД определим по формуле:

Индекс прибыльности:

PI = 36,51/32,27 = 1,131

Внутренняя норма доходности (IRR) – это такая норма дисконта, при которой сумма дисконтированных доходов за жизненный цикл проекта равна сумме дисконтированных инвестиций.

Определим внутреннюю норму доходности для каждого из проектов.

Для первого проекта решим уравнение:

∑ CFk / ( 1 IRR )k = ∑ INVt / (1 IRR) t

Решим уравнение аналитически, методом подбора.

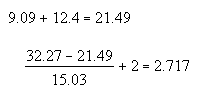

Следовательно, IRR = 0,21.

Определим срок окупаемости для проектас учетом дисконтирования.

PPD = 2,717.

При ставке сравнения 10% имеет смысл инвестировать средства в данный проект, имеем положительный чистый дисконтированный доход, индекс доходности 131,1%. Однако при увеличении инфляции свыше 21% не имеет смысла инвестировать средства в данный проект (IRR=0,21).Cрок окупаемости проекта составляет 2,717 года.

Теория производства. издержки производства и прибыль

Для осуществления процесса производства фирма использует экономические ресурсы (факторы производства): природные ресурсы, капитал, труд (рабочую силу), предпринимательские способности. С одной стороны, они дополняют друг друга в процессе производства, с другой — их характеризует взаимозаменяемость.

Производственная функция характеризует взаимосвязь факторов производства с выпуском продукции:

где

Технически эффективными называют варианты производства, при которых нельзя увеличить производство продукта без увеличения расхода ресурсов, а также сократить затраты какого-либо ресурса без снижения выпуска и без увеличения затрат других ресурсов. Производственная функция учитывает только технически эффективные варианты.

При заданном уровне технических знаний все факторы, определяющие объем выпуска, обычно представляют в виде двух агрегатов: труд

Одно и то же количество продукции можно получить при различных сочетаниях затрат этих ресурсов. Можно использовать небольшое количество машин (т. е. обойтись небольшими затратами капитала), но при этом придется затратить большое количество труда; можно, напротив, механизировать те или иные операции, увеличить количество машин и за счет этого снизить затраты труда.

Зафиксировав объем выпуска продукта на другом уровне, мы получим другую изокванту той же самой производственной функции. Выполнив серию горизонтальных разрезов на различных высотах, получим так называемую карту изоквант — наиболее распространенное графическое представление производственной функции от двух аргументов.

Производственная функция во многом похожа на функцию полезности в теории потребления, а изокванты — на кривые безразличия. Свойства и характеристики производственной функции имеют много аналогий в теории потребления. Это объясняется тем, что на рынке экономических ресурсов фирма ведет себя как потребитель, и производственная функция характеризует именно эту сторону производства — производство как потребление.

Тот или иной набор ресурсов полезен для производства постольку, поскольку он позволяет получить соответствующий объем выпуска продукта. Можно сказать, что значения производственной функции выражают полезность для производства соответствующего набора ресурсов.

Изменение фирмой объема и издержек производства зависят от возможностей изменения количества и структуры применяемых для изготовления продукции экономических ресурсов, которые во многом определяются типом рыночного периода.

Краткосрочный период — отрезок времени, в течение которого фирма не может изменить общие размеры основного капитала: зданий, сооружений, машин, оборудования, используемых в производстве, т.е. производственные мощности остаются неизменными.

Изменение объема производства и издержек в краткосрочном периоде связано с действием закона убывающей отдачи.

Он действует только в краткосрочном периоде, когда к какому-либо постоянному ресурсу добавляются однородные единицы определенного переменного ресурса.

Согласно закону убывающей отдачи (убывающей предельной производительности) при неизменных производственных мощностях и технологии, начиная с определенного момента, последовательное присоединение одинаковых единиц какого-либо переменного ресурса (например, труда) к постоянному (например, капиталу или земле) дает уменьшающийся предельный продукт в расчете на каждую дополнительную единицу переменного ресурса, т.е. его предельная производительность снижается.

Предельный продукт и предельная производительность обозначаются и определяются одинаково. Предельный продукт (

Причина действия закона убывающей отдачи кроется в нарушении сбалансированности в производстве между постоянными и переменными факторами. Низкая эффективность при слабой загрузке оборудования может быть повышена за счет вовлечения в производство дополнительного переменного фактора, но лишь до определенного предела.

Максимальная производительность оборудования ограничена его техническими параметрами, то есть неизбежно наступает момент, когда вовлечение в производство дополнительных единиц переменных факторов приведет к существенно большему росту затрат по сравнению с увеличением отдачи от привлечения этого фактора. Интенсивность действия закона обусловлена особенностями технологии и в каждом производстве различна.

Долгосрочным периодом называется такой период, в течение которого к изменяющимся рыночным условиям может приспособиться вся отрасль. Фирмы, ранее функционировавшие в отрасли, могут изменять количество всех ресурсов, включая производственные мощности, технику, технологию. Может измениться также количество фирм в отрасли.

В процессе расширения производственных мощностей фирмы в долгосрочном периоде одновременно увеличиваются и объемы выпускаемой продукции, и валовые издержки производства. Долгосрочные средние валовые издержки

При достижении определенного уровня производственных мощностей дальнейшее расширение фирмы может привести к действию отрицательного эффекта от роста масштабов производства, к увеличению средних общих издержек

Динамика долгосрочных

Более того, государству бывает выгодно иметь в ряде отраслей только одну крупную фирму, что ведет к возникновению естественных монополий. Естественная монополия — это такая рыночная структура, при которой минимальные средние издержки достигаются в данной отрасли только при наличии одной фирмы.

Если на кривой

Возможен также вариант с постоянной отдачей от масштабов производства, когда выпуск продукции и валовые издержки растут в равной степени. В таких отраслях возможно сосуществование крупных, средних и мелких фирм. Здесь возможно функционирование таких рыночных структур, как монополистическая конкуренция и мягкая олигополия.

Все виды издержек фирмы в краткосрочном периоде делятся на постоянные и переменные.

Постоянные издержки (

От величины совокупных постоянных, совокупных переменных и валовых издержек зависят средние издержки фирмы. Средние издержки определяются в расчете на единицу выпущенной продукции. Они обычно используются для сравнения с ценой единицы продукции.

В соответствии со структурой совокупных издержек фирмы различают средние постоянные (

Объем производства, при котором прибыль фирмы максимальна (убытки минимальны), называется равновесным выпуском. Для определения фирмой оптимального, наиболее выгодного объема производства могут быть использованы два метода (подхода):

1) сопоставление валовой выручки с валовыми издержками;

2) метод предельного (маргинального) анализа.

Первый метод предполагает постепенное изменение фирмой объемов выпускаемой продукции и сопоставление для каждого объема общей выручки и общих издержек. Этот метод успешно может применяться на рынке совершенной конкуренции, так как на этом рынке цена каждой единицы продукции одинакова, поскольку не зависит ни от одного субъекта рынка.

Для остальных рынков этот метод часто называют методом проб и ошибок. Изменение объемов выпуска может сопровождаться изменением как издержек производства, так и рыночной цены товара, что затрудняет получение достоверных результатов анализа, а проверка всех вариантов на практике может потребовать слишком больших затрат времени, а в некоторых случаях — даже привести к убыткам.

Логика предельного анализа такова: прибыль может быть представлена не только как разница между общей выручкой и общими убытками, но и как сумма прибылей (убытков) от каждой единицы продукции:

Эта сумма будет увеличиваться до тех пор, пока выручка от реализации дополнительной единицы продукции (предельная выручка) больше, чем издержки на производство этой единицы (предельные издержки). Таким образом, условие максимизации прибыли принимает вид:

Поскольку во многих случаях при всех уровнях производства отсутствует точное равенство предельной выручки и предельных издержек, то фирме следует произвести последнюю единицу продукции, при выпуске которой

В долгосрочном периоде, когда фирма стремится увеличить производство за счет увеличения всех факторов, она учитывает эффект роста масштабов производства, который, как ни печально, может быть не только положительным (когда производство растет быстрее, чем затраты на ресурсы), но и отрицательным (когда производство отстает от роста затрат на ресурсы).

Типовые задачи с решениями

Социально-экономическая статистика

1. Имеются следующие условные данные, млрд руб.: непосредственные расходы сектора государственного управления — 95; платежи в бюджеты сектора государственного управления — 14; платежи на том же бюджетном уровне государственного управления — 12; платежи, поступившие от других бюджетных уровней, — 31,5; сальдо по особым финансовым операциям — 10,5.

Определите чистые расходы и нетто-расходы сектора государственного управления.

Решение

Валовые расходы = 95 14= 109 млрд руб.; чистые расходы = 109 — 12 = 97 млрд руб.; нетто-расходы = 97 — 31,5 = 655 млрд руб. Особые финансовые операции при расчете данных показателей учету не подлежат.

2. Имеются следующие условные данные, млрд руб.: чистые расходы сектора государственного управления — 97; нетто-расходы сектора государственного управление — 65,5; текущие трансферты, доходы от собственности и субсидии, полученные от остального мира — 21,5; расходы на оплату продуктов и услуг, предоставленных другими секторами экономики — 6,5; сальдо по особым финансовым операциям — 10,5.

Определите дезагриро ванное сальдо финансирования (ДСФ) и заключительное сальдо бюджетного финансирования (ЗИСФ).

Решение

ДСФ = 97 — 21,5 = 75,5 млрд руб.; ЗИСФ = 75,5 10,5 = 86 млрд руб.

3. Имеются следующие условные данные, млрд руб.: заключительное сальдо финансирования — 86; капитальные трансферты, переданные остальному миру — 21; чистые покупки земли и нематериальных активов — 13; капитальные трансферты, полученные от остального мира — 24.

Определите чистые долги сектора государственного управления.

Решение

На секторальном уровне понятие «остальной мир» шире, чем на уровне экономики всей страны, так как для каждого сектора «остальным миром» являются не только нерезиденты, вступающие в экономические отношения с резидентами страны, но и хозяйственные единицы других секторов.

Чистые долги = -75,5 24 13 — 21 = -595 млрд руб.

4. Имеются следующие условные данные, млрд руб.: подоходные налоги, налоги на прибыль, налоги на увеличение рыночной стоимости капитала — 31,5; отчисления на социальное страхование — 21; налоги на заработную плату и рабочую силу — 11,5; налоги на собственность — 9,5; внутренние налоги на товары и услуги — 12; налоги на международную торговлю и внешние операции — 4,5; поступления по штрафам и санкциям (неидентифицированные) — 1; прочие налоги — 1,5.

Определите сумму налоговых поступлений в государственный бюджет.

Решение

Поступления по штрафам и санкциям относятся к налоговым поступлениям только в случаях, когда они начисляются за неуплату налогов (и соответственно идентифицируются по видам налогов). Таким образом, объем налоговых поступлений определяется суммированием: 31,5 21 11,5 9,5 12 4,5 1,5 = = 91,5 млрд руб.

5. Имеются следующие условные данные, млрд руб.: отчисления на социальное страхование — 21; доходы от собственности и предпринимательской деятельности — 5,4; административные сборы и платежи, доходы от некоммерческих и побочных продаж — 3,5; отчисления в пенсионные фонды и фонды обеспечения государственных служащих, функционирующих в рамках сектора государственного управления, — 2,4; отчисления в негосударственные пенсионные фонды — 0,5; поступления по штрафам и санкциям (неидентифицированные) — 1; капитальные трансферты из негосударственных источников — 1; сумма налоговых поступлений — 91,5.

Определите сумму неналоговых поступлений и текущие доходы государственного бюджета.

Решение

Доходами государственного бюджета не могут быть отчисления в негосударственные структуры (0,5); отчисления на социальное страхование (21) включаются в налоговые поступления (91,5); капитальные трансферты не могут быть текущими доходами, а следовательно и налоговыми/неналоговыми поступлениями (1). Таким образом, объем неналоговых поступлений определяется суммированием: 5,5 3,5 1 2,4 = 12,3 млрд руб. Текущие доходы госбюджета: 91,5 12,3 = 103,8 млрд руб.

6. Имеются следующие условные данные, млрд руб.: продажа основного капитала — 4,5; продажа земли и нематериальных активов — 2; капитальные трансферты из негосударственных источников — 1; полученные официальные из-за границы — 5,5; полученные официальные трансферты от национальных уровней государственного управления — 2,5; текущие доходы государственного бюджета — 103,8; продажа государственных товарных запасов —1,5.

Определите доходы от операций с капиталом; доходы государственного бюджета.

Решение

Доходы от операций с капиталом: 4,5 1,5 2 1 = = 9 млрд руб.; доходы государственного бюджета: 103,8 9 = = 112,8 млрд руб.

Примечание’, прибавив к величине 112,8 полученные официальные трансферты (5,5 2,5), получим показатель «Доходы и полученные официальные трансферты».

7. Имеются следующие условные данные, S млрд: объем кредита Центрального (Федерального) банка и кредитных учреждений — 31,5; чистые заграничные требования кредитных учреждений и Центрального (Федерального) банка — 14,5; вклады частных лиц в финансовый сектор в отчетном периоде — 12; остатки вкладов населения в банковских учреждениях на конец отчетного периода — 12; депозиты внутренних органов государственного управления в Центральном (Федеральном) банке — 20,5.

Определите величину изменения денежного агрегата М3.

Решение

М3 = 46,0 — (12,0 20,5) = 13,5 $ млрд. |

Примечание, остатки на конкретную дату в счете не учитываются, так как цель его составления — оценить изменение агрегата.

8. Определите среднегодовой остаток средств в товарах по следующим данным.

Остаток средств на начало месяца, млн руб.

Дата | 1.01 | 1.02 | 1.03 | 1.04 | 1.05 | 1.06 | 1.07 | 1.08 | 1.09 | 1.10 | 1.11 | 1.12 | 30.12 |

млн руб | 15 | 17 | 14 | 14 | 12 | 16 | 15 | 15 | 14 | 18 | 19 | 20 | 21 |

Годовой оборот — 2540 тыс. руб.: суммарное число оборотов (платежей) по всем потокам — 42.

Определите: а) среднее число оборотов (платежей); б) среднюю длительность в днях; в) среднюю сумму платежа тремя способами.

Решение

а) среднее число оборотов (т) = 2540 : (55 65 80) = = 12,7;

б) средняя длительность (/) = 360 (финансовый год): 12,7 = = 28,4 дня;

в) первый способ: а = 2540 : 42 = 60,5 тыс. руб.;

второй способ: а = (55 ■ 20 65 ■ 15 80 • 12): (20 15 12) = = 64,6 тыс. руб.;

третий способ: а = 2540 : (12,7 ■ 3 [потока]) = 66,7 тыс. руб.

10. О п р е д е л и т е сальдо текущих трансфертов государственного управления по следующим условным данным, млн руб.

Передача продуктов питания в рамках гуманитарной помощи — 155; передача потребительских товаров в рамках гуманитарной помощи — 140; военная помощь — 255, в том числе передача капитальных благ — 128; взносы в фонды международных организаций — 30; получено текущих трансферов — 315.

Решение

-155 — 140 — 255 128 — 30 315 = -137 млн руб.

1. Имеются следующие условные данные по сектору государственного управления, млрд руб.: непосредственные расходы — 75,0; платежи в бюджеты — 9,5; платежи на том же бюджетном уровне — 2,0; платежи, поступившие от других бюджетных уровней, — 19,5; сальдо по особым финансовым операциям — 8,5.

Определить чистые расходы и нетто-расходы сектора государственного управления.

2. Имеются следующие условные данные по сектору государственного управления, млрд руб.: чистые расходы — 70,5; нетто — расходы — 9,5; текущие трансферты, доходы от собственности и субсидии, полученные от «остального мира» — 17,5; расходы на оплату продуктов и услуг, предоставленных другими секторами экономики — 55,0; сальдо по особым финансовым операциям — 5,5.

Определите дезагрегированное сальдо финансирования (ДСФ) и заключительное сальдо бюджетного финансирования (ЗИСФ).

3. Имеются следующие условные данные по сектору государственного управления, млрд. руб.: заключительное сальдо бюджетного финансирования — 60; капитальные трансферты, переданные остальному миру, — 10; чистые покупки земли и нематериальных активов — 30; капитальные трансферты, полученные от остального мира, — 20.

Определите чистое кредитование или чистое заимствование.

4. Имеются следующие условные данные по сектору государственного управления, млрд руб.: расходы — 45; объем кредитования — 20; доходы — 30; официальные трансферты и суммы, поступившие от других секторов в счет погашения кредитования, — 15; платежи между различными бюджетными уровнями — 11.

Определите величину бюджетного дефицита.

5. Имеются следующие условные данные, млн руб.: профицит органов государственного управления — 2150; полученные официальные трансферты и суммы в счет погашения кредитования — 715; расходы и кредитование сектора государственного управления — 565; увеличение объема ликвидных средств сектора государственного управления — 1120.

Определите изменение объема обязательств сектора государственного управления.

6. Имеются следующие условные данные, млрд руб.: подоходные налоги, налоги на прибыль, налоги на увеличение рыночной стоимости капитала — 85; отчисления на социальное страхование — 52; налоги на заработную плату и рабочую силу — 25; налоги на собственность — 12; внутренние налоги на товары и услуги — 60; налоги на международную торговлю и внешние операции — 11; поступления по штрафам и санкциям (неидентифицированные) — 4; прочие налоги 6.

Определите сумму налоговых поступлений в государственный бюджет.

7. Имеются следующие условные данные, млрд. руб.: отчисление на социальное страхование — 85; доходы от собственности и предпринимательской деятельности — 25; административные сборы и платежи, доходы от некоммерческих и побочных продаж — 14; отчисления в пенсионные фонды и фонды обеспечения государственных служащих, функционирующих в рамках сектора государственного управления, — 8,5; отчисления в негосударственные пенсионные фонды — 1,5; поступления по штрафам и санкциям (неидентифицированные) — 7; капитальные трансферты из негосударственных источников — 3; сумма налоговых поступлений — 105.

Определите: а) сумму неналоговых поступлений; б) текущие доходы государственного бюджета.

8. Имеются следующие условные данные по сектору государственного управления, млрд руб.: продажа основного капитала — 14; продажа земли и нематериальных активов — 7; капитальные трансферты из негосударственных источников —1,7; полученные официальные трансферты из-за границы — 2,5; полученные официальные трансферты от национальных уровней государственного управления — 0,5; текущие доходы государственного бюджета — 210; продажа государственных товарных запасов — 4,5.

Определите: а) доходы от операций с капиталом; б) общий объем доходов государственного бюджета.

9. Имеются следующие условные данные, млрд руб.: расходы на товары и услуги — 50; выплаты процентов — 90; приобретение основного капитала — 42; расходы на жилищно-коммунальное хозяйство — 14; субсидии и другие трансфертные платежи — 85; расходы на минеральные ресурсы (за исключением топлива) — 24.

Определите текущие расходы государственного бюджета.

10. Имеются следующие условные данные, млрд руб.: приобретение товаров для создания запасов — 39; капитальные трансферты — 80;

выплаты процентов — 90; жилищно-коммунальное хозяйство — 14; приобретение основного капитала — 42; приобретение земли и нематериальных активов — 54; расходы на образование — 15.

Определите капитальные расходы государственного бюджета.

11. Имеются следующие условные данные о расходах государственного бюджета, млрд руб.: субсидии и другие трансфертные текущие платежи — 1,5; текущие расходы — 225; приобретение основного капитала — 142; капитальные расходы — 215; чистое кредитование (кредитование минус погашение) — 60.

Определите общие расходы государственного бюджета.

12. Имеются следующие условные данные, млрд руб.: налог на производство товаров — 52,5; налог на добычу полезных ископаемых — 15,5; налоги за оказание услуг — 38,0; налоги на международную торговлю — 41,5; налоги на пользование товарами — 27,0.

Определите сумму внутренних налогов на товары и услуги.

13. Имеются следующие условные данные по сектору государственного управления, млн руб.: доходы от владения предприятиями — 55; доходы от владения финансовыми активами — 38; доходы от владения нематериальными активами — 42; кассовая прибыль вневедомственных предприятий, полученная в результате реализации товаров и услуг за пределы сектора государственного управления, — 21,5; доходы от продажи акций — 10,5; доходы от реализации капитальных активов — 14,5.

Определите доходы от собственности и предпринимательской деятельности сектора государственного управления.

14. Имеются следующие условные данные, $ млрд.: объем кредита Федерального банка и кредитных учреждений — 15,5; чистые заграничные требования кредитных учреждений и Федерального банка — 9,2; вклады частных лиц в финансовый сектор в отчетном периоде — 3,8; остатки вкладов населения в банковских учреждениях на начало отчетного периода — 30,5; депозиты внутренних органов государственного управления в Центральном (Федеральном) банке — 17,4.

Составьте счет изменения денежной наличности и определите величину денежного агрегата М3 на конец отчетного периода.

15. Определите среднегодовой остаток денежных средств в кассах банковских учреждений по следующим данным.

Остаток средств на дату месяца, млн руб.

Дата | 1.01 | 1.02 | 1.03 | 1.04 | 1.05 | 1.06 | 1.07 | 1.08 | 1.09 | 1.10 | 1.11 | 1.12 | 30.12 |

млн руб. | 25 | 27 | 24 | 20 | 22 | 28 | 31 | 26 | 26 | 25 | 28 | 22 | 25 |

Годовой оборот — 1880 тыс. руб.; суммарное число оборотов (платежей) по всем потокам — 48.

Определите: а) среднее число оборотов (платежей); б) среднюю длительность в днях; в) среднюю сумму платежа тремя способами.

17. Определите оборачиваемость оборотных средств в товарах за месяц по следующим условным данным, млн руб.: средний остаток средств в товарах — 15; стоимость реализованных товаров — 75; объем задолженности финансовым учреждениям — 12.

18. Определите текущую оборотную кассу населения по следующим данным, млн руб.: денежные доходы населения — 340; объем безналичных платежей населения — 120; средняя скорость обращения денег — 14 дней; длительность платежного периода — 90 дней.

19. Определите количество денег, необходимое для обращения (млн руб.) по следующим условным данным: текущая оборотная касса населения — 11 550; остатки денежной наличности в кассах предприятий, учреждений и организаций — 29 070; коэффициент сбережений населения — 1,8.

20. Имеются следующие условные данные: индекс объема финансовых потоков — 1,1; индекс концентрации финансовых потоков — 1,25; индекс количества филиалов — 1,05; индекс доли нефинансовых операций — 1,05; индекс динамики реальных активов —1,6.

Определите индекс сравнительной привлекательности условий банковской деятельности.

21. Опре де лите индекс финансовых потоков региона в отчетном периоде, используя следующие условные данные, млн руб.

Объем финансовых потоков в отчетном периоде — 250; объем финансовых потоков в базисном периоде — 230; среднероссийский уровень финансовых потоков в отчетном периоде — 200; среднероссийский уровень финансовых потоков в базисном периоде — 177,1.

22. Депозитный сертификат номиналом 1 тыс. руб. выдан 20.01 до 05.10 под 75% годовых (проценты простые); год невисокосный.

Определите:

а) годовую сумму процентов;

б) цену погашения сертификата и сумму процентов по окончании срока займа тремя способами;

в) решите данную задачу, предполагая, что проценты начислены по учетной ставке.

23. Определите, на какой срок должен быть выдан депозитный сертификат номиналом 2 тыс. руб., если сумма погашения при 8% годовых (проценты простые) составляет 2,2 тыс. руб.; год не високосный.

24. Сберегательный сертификат номиналом 10 тыс. руб. выдан на 120 дней с погашением в сумме 12 тыс. руб.; год коммерческий.

Определите: а) норму процентной ставки; б) норму учетной ставки.

25. Сберегательный сертификат номиналом 9 тыс. руб. погашается через четыре года по процентной ставке 10%.

Определите будущую стоимость сертификата по простым и сложным процентам. Решите данную зацачу, предполагая, что ставка процентов — учетная.

26. Облигация будет погашена через пять лет по стоимости 5 тыс. руб. при процентной ставке 8%.

Определите дисконтную (при продаже) цену облигации по простым и сложным процентам. Решите задачу, предполагая, что ставка процентов — учетная.

27. Облигация номиналом 1 тыс. руб. погашается по тройному номиналу.

Определите, на какой срок выпущена облигация при условии начисления 40% годовых. Примените простые и сложные проценты. Решите задачу, предполагая, что ставка процентов — учетная.

28. Имеются следующие условные данные по банковскому сектору региона млн. руб.

Базисный период | Отчетный период | |

Сумма полученных процентов | 70 | 90 |

Объем предоставленных кредитов | 285 | 270,1 |

Определите общее изменение эффективности деятельности банковского сектора по предоставлению кредитов.

29. Определите изменение эффективности банковской деятельности по предоставлению кредитов за счет изменения эффективности кредитования других секторов, если известно, что сумма полученных процентов составила в отчетном периоде 90 млн руб., а также используя следующие данные таблицы.

Сектор-дебитор | Уровень эффективности по секторам в базисном периоде, руб./руб. | Объем кредита в отчетном периоде, млн руб. |

А | 0,10 | 31 |

Б | 0,22 | 45,1 |

В | 0,97 | 194 |

30. Используя данные двух предыдущих задач, определите изменение эффективности за счет изменения структуры предоставления кредитов.

31.Определите сальдо текущих трансфертов государственного управления по следующим условным данным, млн руб.-. передача продуктов питания в рамках гуманитарной помощи — 155; передача потребительских товаров в рамках гуманитарной помощи — 140; военная помощь — 255, в том числе передача капитальных благ — 128; взносы в фонды международных организаций — 30; получено текущих трансфертов — 315.

32. Имеются следующие условные данные, млн руб.: прирост монетарного золота — 430; привлечено финансовых ресурсов — 405; возврат ранее привлеченных финансовых ресурсов — 225; размещено средств в депозитах — 335; снято средств с депозитов 215.

Определите чистое приобретение активов.

33. Определите чистое кредитование (чистое заимствование) по финансовому счету, используя данные предыдущей задачи, если известно, что в отчетном периоде произведена безвозмездная передача ценных бумаг на сумму 10 млн руб.

34. Имеются следующие условные данные, млрд руб.: стоимость ВВП отчетного периода в текущих ценах — 12,3: стоимость ВВП отчетного периода в постоянных ценах — 3,1; стоимость ВВП предыдущего периода в текущих ценах — 9,5; стоимость ВВП предыдущего периода в постоянных ценах — 3,55.

Определите индекс-дефлятор ВВП в отчетном периоде.

35. Определите индекс потребительских цен, используя модель Пааше, по следующим условным данным.

Товар | Цена базисного периода, руб. | Количество товаров, в отчетном периоде, тыс. штук | Количество товаров, в базисном периоде, тыс. штук |

А | 145 | 15 | 8 |

Б | 60 | 25 | 3 |

В | 100 | 45 | 7 |

Известно, что стоимость продукции данного ассортимента товаров в отчетном периоде составила 2,4 млн руб.

36. Имеются следующие условные данные

ВВП в отчетном периоде, млрд руб | ВВП в базисном периоде, $ млрд | Паритет покупательной способности национальной валюты, руб. |

340 | 60,2 | 11,150 |

205 | 35,4 | 14,110 |

250 | 19,1 | 12,515 |

Среднегодовой официальный валютный курс в отчетном периоде — 15,250 руб. за 1 доллар США.

Определите реальное изменение ВВП в отчетном периоде.

Существует много путаницы в том, как отделить личные данные от бизнес-аккаунтов в социальных сетях. Большая часть неопределенности связана с созданием страниц Facebook, но многие люди также используют социальные сети, такие …

Баланс народного хозяйства (balance of economy national) — взаимосвязанная система балансовых таблиц, которую составляло ЦСУ СССР вплоть до конца 80-х годов XX столетия. БНХ характеризовал процесс воспроизводства совокупного общественного продукта …

Наряду с показателями материального благосостояния жизненный уровень населения характеризуют показатели, отражающие общую ситуацию, обусловливающую уровень жизни. К ним относятся показатели: • состояния окружающей среды; • криминогенной обстановки; • условий труда; …