- Основные характеристики жизненного цикла

- Производственный, операционный и финансовый циклы организации: как они рассчитываются и на что влияют

- Инвестиционная стадия

- Какие системы учета и автоматизации существуют на каждом этапе жизненного цикла

- Кто управляет проектом на различных стадиях

- Ликвидационная стадия

- Расчёт продолжительности жизненного цикла инвестиционного проекта

- Эксплуатационная стадия

- Эксплуатационная фаза

Основные характеристики жизненного цикла

В большинстве случаев в жизненном цикле инвестиционного проекта выделяют четыре фазы его существования:

- прединвестиционная,

- инвестиционная,

- эксплуатационная,

- ликвидационная.

На рисунке изображен в графическом виде жизненный цикл инвестиционного проекта.

Отрезок времени:

- между 0 – 1, прединвестиционная фаза;

- между 1 – 2, инвестиционная фаза;

- между 2 – 3, эксплуатационная фаза;

- между 3 – 4, ликвидационная фаза.

Производственный, операционный и финансовый циклы организации: как они рассчитываются и на что влияют

Оборотные активы — наиболее подвижная часть имущества организации. Это объекты, использование которых осуществляется организацией в рамках одного операционного цикла либо в рамках относительно короткого календарного промежутка времени (года). Это вложения в мобильные активы предприятия, которые являются денежными средствами или могут быть обращены в них в течение года или одного операционного цикла, если он превышает год.

Кругооборот оборотных активов охватывает три стадии: заготовительную (закупки), производственную и сбытовую:

- На стадии закупок оборотные активы из денежной формы переходят в производственную (предметы труда или товары).

- На стадии производства ресурсы воплощаются в продукцию, результатом этой стадии является переход оборотных активов из производственной формы в товарную.

- На стадии реализации оборотные активы из товарной формы вновь переходят в денежную.

Продолжительность производственного, операционного и финансового циклов является важнейшим индикатором эффективности управления оборотными активами:

- Производственный цикл — это цикл операций с материальными оборотными активами, т.е. период времени от закупки сырья до получения готовой продукции.

- Операционный цикл — это период времени от закупки сырья до оплаты готовой продукции (если организация работает на условиях предоплаты, то моментом окончания операционного цикла будет отгрузка, а не оплата готовой продукции).

- Финансовый цикл — это период времени от оплаты сырья до получения денежных средств за реализованную продукцию. Финансовый цикл определяет потребность в оборотном капитале, т.е. потребность в финансировании операционного цикла, не покрытую кредиторской задолженностью. Финансовый цикл является не только важнейшим показателем эффективности управления оборотными активами, кредиторской задолженностью и оборотным капиталом организации, но и индикатором устойчивости рыночных позиций организации и ее возможности в финансировании производственного цикла за счет рыночных контрагентов, т.е. возможности диктовать свои условия контрагентам.

Можно выделить следующие отрезки из которых складывается продолжительность производственного, операционного и финансового циклов.

- Время пребывания сырья и материалов на складе.

- Продолжительность производственного процесса.

- Время пребывания готовой продукции на складе.

- Срок погашения дебиторской задолженности.

- Срок погашения кредиторской задолженности.

- Продолжительность обращения выданных авансов.

- Продолжительность обращения полученных авансов.

Продолжительность каждого из отрезков рассчитывается следующим образом.

1. Время пребывания сырья и материалов на складе вычисляется по формуле

Тс = (Зс / МЗ) * 365

где Зс — стоимость запасов сырья и материалов; МЗ — материальные затраты за год.

2. Продолжительность производственного процесса рассчитывается по формуле

Тпр = [Знп / (Сп * kн) ] * 365,

где Знп — стоимость запасов незавершенного производства; Сп — себестоимость проданной продукции; kн— коэффициент нарастания затрат, характеризующий отношение стоимости незавершенного производства к полной себестоимости продукции, рассчитывается по формуле kн = [МЗ 0,5 * (Ро — МЗ)] / Ро, где Ро — расходы по обычным видам деятельности, включающие себестоимость проданной продукции, коммерческие и управленческие расходы.

3. Время пребывания готовой продукции на складе:

Тг = (Зг / Сп) * 365

где Зг — стоимость запасов готовой продукции.

4. Срок погашения дебиторской задолженности:

Тд = (ДЗба / В) * 365

где ДЗба — дебиторская задолженность без выданных авансов; В — выручка (нетто).

5. Срок погашения кредиторской задолженности:

Тк = (КЗба / Ро) * 365

где КЗба — кредиторская задолженность без полученных авансов.

6. Продолжительность обращения выданных авансов:

Тав = (Ав / МЗ) * 365

где Ав — выданные авансы.

7. Продолжительность обращения полученных авансов:

Тап = (Ап / В) * 365

где Ап — полученные авансы.

Продолжительность производственного цикла:

Дпр = Тс Тпр Тг

Продолжительность операционного цикла:

Доп = Тс Тпр Тг Тд

Продолжительность финансового цикла:

Дф = Доп Тав — Тк — Тап

Для расчета продолжительности производственного цикла допустимо использование и упрощенного алгоритма:

Д’пр = (З / Сп) * 365

где З — сумма статей «запасы» и «НДС по приобретенным ценностям».

Также возможен расчет срока погашения дебиторской и кредиторской задолженностей без выделения авансов.

Возможны четыре варианта финансовых циклов:

- классический: дебиторская задолженность (без выданных авансов) превышает полученные авансы; кредиторская задолженность (без полученных авансов) превышает выданные авансы;

- обратный: полученные авансы превышают дебиторскую задолженность (без выданных авансов); выданные авансы превышают кредиторскую задолженность (без полученных авансов);

- удлиненный: дебиторская задолженность (без выданных авансов) превышает полученные авансы; выданные авансы превышают кредиторскую задолженность (без полученных авансов);

- укороченный: полученные авансы превышают дебиторскую задолженность (без выданных авансов); кредиторская задолженность (без полученных авансов) превышает выданные авансы.

Виды финансовых циклов, приведенные выше, весьма условны. Они не учитывают наличия одновременно и выданных авансов, и кредиторской задолженности перед поставщиками и подрядчиками или же полученных авансов вместе с дебиторской задолженностью покупателей и заказчиков.

В аналитических целях следует сравнивать выданные авансы с кредиторской задолженностью (без полученных авансов), а также полученные авансы с дебиторской задолженностью (без выданных авансов). Затем с учетом доминирующего показателя следует дать окончательную оценку финансовому циклу.

Чем короче циклы, тем ниже степень обеспеченности организации оборотными активами и тем рискованнее организация. Однако, чем больше продолжительность циклов, тем выше потребность организации в источниках финансирования и тем выше затраты на финансирование. Возможна ситуация, в частности для оптовых посредников, когда продолжительный финансовый цикл приводит к полной потере маржи за счет оплаты процентов по кредитам, привлекаемым для финансирования дебиторской задолженности.

Таким образом, возникает противоречие между эффективностью деятельности, с одной стороны, и финансовой устойчивостью — с другой. Изменение схемы оплаты поставщикам на условия предоплаты по сравнению с расчетами по мере поставки может при определенных условиях рассматриваться как признак утраты организацией своих рыночных позиций и угроза непрерывности ее деятельности, поскольку вызывает дополнительную потребность в финансовых ресурсах. Сокращение времени финансового цикла может быть достигнуто тремя путями:

- уменьшением продолжительности производственного цикла за счет оптимизации схемы закупки сырья, оптимизации производственного процесса и уменьшения времени нахождения готовой продукции на складе;

- уменьшением срока погашения дебиторской задолженности за счет ужесточения кредитной политики, при условии, что это позволяют рыночные условия;

- увеличением срока погашения длительности кредиторской задолженности за счет получения отсрочки платежей поставщикам.

Удлиненный цикл характеризуется значительной дебиторской задолженностью и высокой балансовой финансовой устойчивостью (вследствие увеличения ликвидных активов), однако потери на финансировании финансового цикла могут оказывать обратное влияние (через снижение прибыли) на операционную финансовую устойчивость организации.

Укороченный финансовый цикл, который характеризуется значительной кредиторской задолженностью и низкой балансовой финансовой устойчивостью, положительно влияет на прибыль организации и на операционную финансовую устойчивость организации. Кроме того, продолжительность финансового цикла косвенно характеризует рыночное положение организации на рынке сбыта и поставок. Полученные авансы указывают на наличие определенной рыночной власти организации на рынке сбыта, в то время как выданные авансы, наоборот, указывают на наличие этой власти у поставщиков.

Для эффективно управляемой и финансово устойчивой организации характерен классический финансовый цикл, без значительных авансов, со сбалансированной дебиторской и кредиторской задолженностью. Но эффективные организации, обладающие значительной рыночной властью, зачастую целенаправленно уменьшают продолжительность финансового цикла, финансируя значительную часть производственного цикла за счет своих контрагентов через полученные авансы и кредиторскую задолженность перед поставщиками и подрядчиками; при этом финансовая устойчивость остается весьма высокой.

Оценивая динамику продолжительности составляющих операционного цикла и разрабатывая стратегию управления циклом, необходимо учитывать, что она отражает не только степень эффективности управления оборотным капиталом, но и объективные процессы, происходящие на предприятии, которые могут привести к увеличению операционного цикла.

В частности, это может быть изменение номенклатуры производимой продукции, политики в отношении формирования запасов, кредитной политики, др. В этом случае удлинение циклов и, следовательно, снижение оборачиваемости оборотных активов должно компенсироваться увеличением маржи, что в итоге приводит к увеличению рентабельности инвестированного капитала организации и не ухудшает ее позиции в отношении создания стоимости.

Определяя прогнозную продолжительность составляющих циклов, необходимо учитывать выявленные тенденции в ее изменении, а также экспертную оценку будущей динамики этих показателей.

Инвестиционная стадия

Инвестиционная стадия определяется как время от начала проектно-изыскательных работ до перехода работающего предприятия на проектную мощность, что требует вложения порядка 3-8% всего объёма инвестиций.

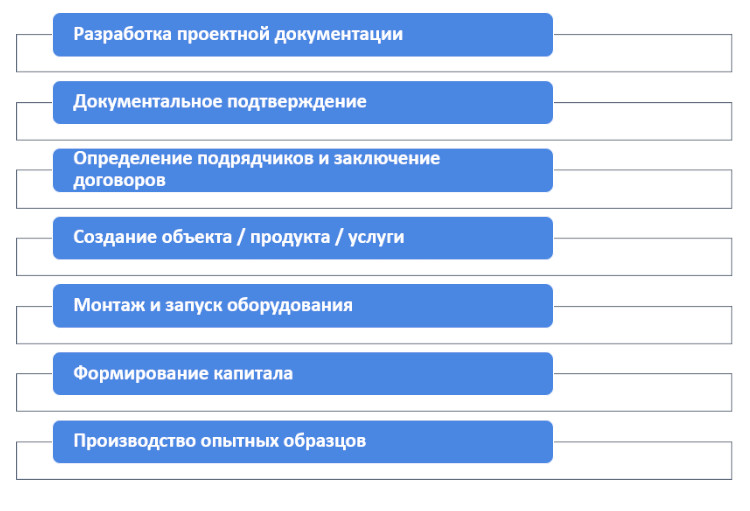

- Создание технико-экономического обоснования. Оно делается на основе бизнес-плана, но с акцентом на технологической стороне проектной реализации – определяется более перспективная и целесообразная технология и обосновывается её выбор.

- Разработка проектной документации.

- Документальное оформление прежней договорённости о месте реализации проекта (выделение и закрепление земли под предприятие, разрешение на строительство и т. д.).

- Определение подрядчика и заключение договора с ним. Строительная организация выбирается путём проведения тендера, после чего утверждается окончательная смета.

- Создание объекта – производительной базы инвестиционного проекта. В случае строительства подрядчик чаще всего привлекает субподрядные компании для возведения инженерных и технических коммуникаций.

- Монтаж и запуск технологического оборудования. Этот этап завершается проведением пусконаладочных работ.

- Формирование капитала. На данном этапе складываются активы и трудовые ресурсы – кадровый состав, состоящий из руководителей, специалистов, рабочих. Деньги инвестируются в приобретение объектов основного и первоначального оборотного капиталов.

- Производство первых опытных образцов. Этап завершается выходом на проектную мощность, однако надо учитывать, что полное освоение производственных мощностей, как правило, происходит не сразу (в текущем по отношению к старту году), а со временем.

Несмотря на то, что объект в завершении этой стадии уже сдаётся в эксплуатацию, маркетинговые исследования продолжаются, а их результаты влияют на брендинг продукции.

Какие системы учета и автоматизации существуют на каждом этапе жизненного цикла

Прогнозирование успеха конечного результата играет важную роль на этапе его жизненного цикла, особенно, на начальных его стадиях. Современные технологии, базы данных, техническая информация способны в разы улучшить систему учета правильных проектных решений.

Сфера IT позволяет делать это автоматически, благодаря профессиональному программному обеспечению и соответствующих специалистов. Далее будет приведен список основных систем учета и автоматизации с их описанием:

Кто управляет проектом на различных стадиях

Каждый проект реализуется усилиями целой команды у которой есть руководитель или менеджер проекта. От слаженной работы каждого звена этой цепи зависит общий успех, поэтому за каждый этап проекта несет ответственность соответствующий руководитель более низкого ранга. Они все подчиняются главному менеджеру, согласно принятому уставу.

К участникам проекта относится следующий перечень лиц:

- Подрядная организация. Структурное подразделение сотрудников, задействованных в реализации проекта в целом или его отдельных стадий.

- Конечный потребитель. Юридические или физические лица, являющиеся непосредственными заказчиками всего перечня работ.

- Заказчики. Организации, вкладывающие собственные рабочие и иные ресурсы в разработку и реализацию проекта.

- Инвесторы. Физические или юрлица, финансирующие все стадии проектирования.

Каждый участник несет ответственность перед его другими участниками в области выполнения обязательств на его конкретной стадии. Все полномочия, требования и зона ответственности содержится в уставе.

Ликвидационная стадия

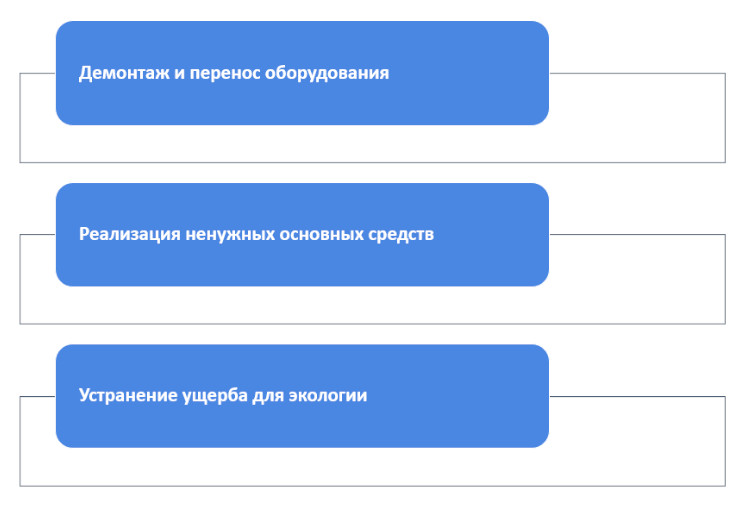

На этой стадии, где происходит остановка производства и распродажа активов, важно определить точку невозврата. Сложность в том, что спрос на продукции ещё может существовать, но рентабельность уже снижается, что снижает и средневзвешенную стоимость капитала. Это становится сигналом к завершению производства и/или создания более эффективных условий производства.

Окончательная ликвидация может проходить быстро, но может и значительно растягиваться во времени, проходя два этапа:

- Демонтаж оборудования и переоснащение помещений для новых инвестиционных проектов.

- Реализация устаревшего для данного проекта оборудования на вторичном рынке. Если оборудование ориентировано на специфическую продукцию с ещё сохранившимся спросом, и оно по-прежнему имеет запас прочности до физического износа, его покупают мелкие предприятия для возобновления цикла в более мелких масштабах. Если нет, оборудование может быть реализовано в качестве металлолома.

В функционально-динамическом аспекте управления на первых двух стадиях основное значение имеет управление инвестициями, а на эксплуатационной – управление капиталом. При этом управление рисками – составная часть процесса на любой стадии – меняется только специфика.

Предынвестиционная стадия связана с рисками, зависящими от ошибок в бизнес-плане (неверные прогнозы ставки дисконтирования, уровня спроса и др.). В инвестиционной стадии на первый план выходят риски срыва строительного процесса из-за задержек строителей или технологических проблем.

Расчёт продолжительности жизненного цикла инвестиционного проекта

На примере возведения и запуска завода железобетонных конструкций можно продемонстрировать расчёт продолжительности жизненного цикла проекта. Вводными условиями считаются следующие показатели:

- 2 месяца – проведение маркетинговых исследований,

- 1 месяц – разработка бизнес-плана,

- 3 месяца – поиск инвесторов проведение переговоров по выделению инвестиций на проектирование,

- 1 месяц – определение местоположения объекта,

- 2 месяца – проведение тендера по выбору компании-проектировщика и заключение с ней договора.

- 6 месяцев – проектирование заводских корпусов с параллельной разработкой технико-экономического обоснования.

- 24 месяца – непосредственное строительство завода.

- 360 месяцев (то есть, ориентировочно – 30 лет) – время эффективной работы предприятия.

- 12 месяцев – время ликвидации проекта.

Для подсчёта высчитывается сумма месяцев предынвестиционной стадии – Т1 = 9 месяцев, инвестиционной Т2 = 30 месяцев и эксплуатационной (вместе с ликвидацией) Т3 = 372 месяца. Затем всё суммируется (Т1 Т2 Т3) и в итоге получается 9 30 372 = 411/12 (месяцев в году) = 34,25 года, что и является продолжительностью жизненного цикла в проекте строительства завода.

Эксплуатационная стадия

Самая длинная по времени стадия жизненного цикла, причём, чем она длиннее (90-95%), тем проект считается успешнее. Эксплуатационная стадия определяется как время между выходом на проектную мощность и завершением проекта. В случае выделения ликвидационной стадии в отдельную, эксплуатационная фаза завершается исчерпанностью процесса.

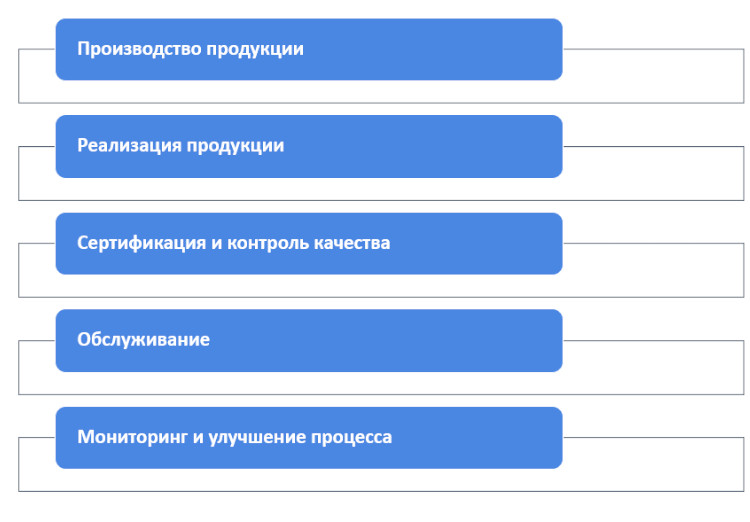

- Производство продукции. Объём произведённого продукта зависит от мониторинга уровня спроса.

- Реализация продукции. Показатели этого этапа соотносятся с показателями предыдущего этапа, то есть, объём производства коррелирует с фактическим объёмом продаж.

- Сертификация продукции. Документальное подтверждение качества производимого продукта.

- Обслуживание продукции. Если в ходе проекта производится продукция, требующая ремонта и гарантийного обслуживания, на этом этапе создаются центры ремонта.

- Постоянный мониторинг процесса. В ходе этого непрерывного мониторинга отслеживается как эффективность работы предприятия, с одной стороны, так и изменение рыночной ситуации – с другой для своевременной реакции на возможные изменения. В целом отслеживаются все значимые экономические показатели с обеих сторон.

Завершением эксплуатационной стадии считается и ситуация, при которой для реконструкции текущего процесса необходимо создание нового инвестиционного проекта.

Эксплуатационная фаза

Эксплуатационная фаза составляет большую часть жизненного цикла от 90 до 95%. В данном случае, чем больше эта фаза, тем эффективнее проект.

Эксплуатационная фаза включает:

- сертификацию выпускаемой продукции;

- организацию производства;

- продвижение продукции на рынок;

- оперативное управление производством с учетом изменений на рынке продукции;

- организация сервисного обслуживания производимой продукции.

- слежение за эффективностью производства и реализации продукции, определение момента снижения интереса у потребителя к производимой продукции и поиск методов и способов продления ее эффективного производства.