Классификация и виды инвестиций. Инвестиции: конспект лекций

2. Классификация и виды инвестиций

Инвестиции делятся на:

1) интеллектуальные направлены на подготовку и переподготовку специалистов на курсах, передачу опыта, лицензий и нововведений, совместные научные разработки;

2) капиталообразующие – затраты на капитальный ремонт, приобретение земельных участков;

3) прямые – инвестиции, сделанные юридическими и физическими лицами, имеющими право на участие в управлении предприятием и полностью владеющими предприятием или контролирующими не менее 10 % акций или акционерного капитала предприятия;

4) портфельные – не дающие право вкладчикам влиять на работу фирм и компаний, вкладываемые в долгосрочные ценные бумаги, покупку акций;

5) реальные – долгосрочные вложения средств в отрасли материального производства;

6) финансовые – долговые обязательства государства;

7) тезаврационные – так называются инвестиции, осуществляемые с целью накопления сокровищ. Они включают вложения в золото, серебро, другие драгоценные металлы, драгоценные камни и изделия из них, а также в предметы коллекционного спроса.

Общей специфической чертой этих инвестиций является отсутствие текущего дохода по ним.

Прибыль от таких инвестиций может быть получена инвестором только за счет роста стоимости самих объектов инвестирования, т. е. за счет разницы между ценой покупки и продажи.

Долгое время в нашей стране тезаврационный вид инвестиций представлял практически единственную возможную форму инвестирования, и до сих пор для многих инвесторов остается основным способом хранения и накопления капиталов.

Признаками инвестиций являются:

1) осуществление вложений инвесторами, которые имеют собственные цели;

2) способность инвестиций приносить доход;

3) целенаправленный характер вложения капитала в объекты и инструменты инвестирования;

4) определенный срок вложения средств;

5) использование разных инвестиционных ресурсов, характеризующихся в процессе осуществления спросом, предложением и ценой.

По характеру формирования инвестиций в современной макроэкономике принято различать автономные и индуцированные инвестиции.

Образование нового капитала, независимо от нормы процента или уровня национального дохода, называется автономными инвестициями.

Появление автономных инвестиций связано с внешними факторами – инновациями (нововведениями), главным образом связанными с техническим прогрессом. Некоторую роль в этом появлении играют расширение внешних рынков, прирост населения, а также перевороты и войны.

Примером автономных инвестиций можно назвать инвестиции государственных или общественных организаций. Они связаны со строительством военных и гражданских сооружений, дорог и т. д.

Образование нового капитала в результате увеличения уровня потребительских расходов попадает под индуцированные инвестиции.

Первый толчок росту экономики дают автономные инвестиции, вызывая эффект мультипликации, а уже являясь результатом возросшего дохода, индуцированные инвестиции приводят к его будущему росту.

Было бы неправильно связывать рост национального дохода только с производственными инвестициями.

Несмотря на то что они непосредственно определяют увеличение производственных мощностей и выпуска продукции, все-таки следует отметить, что на этот рост оказывают значительное, хотя и косвенное воздействие также и инвестиции в сферу нематериального производства, причем общемировая тенденция состоит в том, что их значение в дальнейшем увеличении экономического потенциала возрастает.

Средства, предназначенные для инвестирования, в основном выступают в форме денежных средств.

Есть расходы, связанные с основными средствами, которые четко разделяются на категории относящихся либо к капитальным затратам, либо к обычным производственным расходам.

К капитальным затратам обычно относятся:

1) дополнения: новые основные средства, которые увеличивают производственные мощности без замены существующего оборудования;

2) обновление или замена оборудования, приобретенного для замены тех же основных средств, приблизительно такой же мощности;

3) усовершенствование или модернизация капитальных затрат, ведущие к фактической замене или изменению основных средств.

К производственным затратам относятся: содержание и ремонт, амортизация, страхование, налоги, собственность.

Инвестиции реализуются путем кредитования, прямых затрат денежных средств, покупки ценных бумаг.

С финансовой точки зрения, целью анализа капитальных вложений является избежание ненужных капитальных затрат путем соответствующего планирования и составления бюджета капитальных затрат. Для этого необходимы: постоянное обновление средств производства, выявление потребности в замене или усовершенствовании оборудования.

Не стоит ждать, даже если оно может работать еще несколько лет, окончательный износ основных средств может быть опасным.

Чрезвычайно важно иметь средства для того, чтобы финансировать капитальные затраты, не угрожая долгосрочным финансовым планам предприятия.

Инвестиционные ресурсы – это все произведенные средства производства. Все виды инструмента, машины, оборудование, фабрично-заводские, складские, транспортные средства и сбытовая сеть, используемая в производстве товаров и услуг, и доставка их к конечному потребителю.

Инвестиционные товары (средства производства) отличаются от потребительских. Последние удовлетворяют потребности непосредственно, а первые делают это косвенно, обеспечивая производство потребительских товаров.

Имея в виду деньги, которые используются для закупки машин, оборудования и других средств производства, менеджеры часто говорят о «денежном капитале». Реальный капитал – это экономический ресурс, деньги или финансовый капитал, машины, оборудование, здания и другие производственные мощности. Фактически инвестиции представляют тот капитал, при помощи которого умножается богатство.

Инвестиции классифицируют:

1) по объемам вложений:

а) реальные;

б) финансовые;

2) по срокам вложений:

а) краткосрочные;

б) среднесрочные;

в) долгосрочные;

3) по цели инвестирования:

а) прямые;

б) портфельные;

4) по сфере вложений:

а) производственные;

б) непроизводственные;

5) по формам собственности на инвестиционные ресурсы:

а) частные;

б) государственные;

в) иностранные;

г) смешанные;

6) по регионам:

а) внутри страны;

б) за рубежом;

7) по рискам:

а) агрессивные;

б) умеренные;

в) консервативные.

По срокам вложений выделяют кратко-, средне– и долгосрочные инвестиции.

Для краткосрочных инвестиций характерно вложение средств на период до одного года.

Под среднесрочными инвестициями понимают вложение средств на срок от одного года до трех лет, а долгосрочные инвестиции вкладывают на три и более.

По формам собственности выделяют частные, государственные, иностранные и совместные (смешанные) инвестиции. Под частными (негосударственными) инвестициями понимают вложения средств частных инвесторов: граждан и предприятий негосударственной формы собственности.

Государственные инвестиции – это государственные вложения, осуществляемые органами власти и управления, а также предприятиями государственной формы собственности.

Они осуществляются центральными и местными органами власти и управления за счет бюджетов, внебюджетных фондов и заемных средств.

К основным инвестициям относятся вложения средств иностранных граждан, фирм, организаций, государств.

Под собственными (смешанными) инвестициями понимают вложения, осуществляемые отечественными и зарубежными экономическими субъектами.

По региональному признаку различают инвестиции внутри страны и за рубежом.

Внутренние (национальные) инвестиции включают вложение средств внутри страны.

Инвестиции за рубежом (зарубежные инвестиции) понимаются как вложения средств за рубежом нерезидентами (как юридическими, так и физическими лицами) в объекты и финансовые инструменты другого государства.

Совместные инвестиции осуществляются совместно субъектами страны и иностранных государств.

По отраслевому признаку выделяют инвестиции в различные отрасли экономики, такие как: промышленность (топливная, энергетическая, химическая, нефтехимическая, пищевая, легкая, деревообрабатывающая и целлюлозно-бумажная, черная и цветная металлургия, машиностроение и металлообработка и др.), сельское хозяйство, строительство, транспорт и связь, оптовая и розничная торговля, общественное питание и пр.

Инвестиции, осуществляемые в форме капитальных вложений, подразделяются на валовые и чистые.

Валовые инвестиции – направляются на поддержание и увеличение основного капитала (основных средств) и запасов. Они складываются из амортизации, которая представляет собой инвестиционные ресурсы, необходимые для возмещения износа основных средств, их ремонта, восстановления до прежнего уровня, предшествовавшего производственному использованию, и из чистых инвестиций т. е. вложения капитала с целью увеличения основных средств на строительство зданий и сооружений, производство и установку нового, дополнительного оборудования, обновления и усовершенствования действующих производственных мощностей.

На микроуровне инвестиции играют очень важную роль. Они необходимы для обеспечения нормального функционирования предприятия, стабильного финансового состояния и увеличения прибыли хозяйствующего субъекта.

Значительная часть инвестиций направляется в социально-культурную сферу, в отрасли науки, культуры, образования, здравоохранения, физической культуры и спорта, информатики, в охрану окружающей среды, для строительства новых объектов этих отраслей, совершенствования применяемой в них техники и технологий, осуществление инноваций. Есть инвестиции, вкладываемые в человека и человеческий капитал. Это вложение инвестиций преимущественно в образование и здравоохранение, на создание средств, обеспечивающих развитие и духовное совершенствование личности, укрепление здоровья людей, продление жизни.

Эффективность использования инвестиций в значительной мере зависит от их структуры.

Под структурой инвестиций понимается их состав по видам, по направлению использования, по источникам финансирования и т. д.

Прибыльность – вот важнейший структурообразующий критерий, который определяет приоритетность инвестиций.

Негосударственные источники инвестиций направлены на прибыльные отрасли с быстрой оборачиваемостью капитала. При этом сферы экономики с малой прибыльностью вложенных средств остаются не до конца инвестированными.

Чрезмерное инвестирование приводит к инфляции, недостаточное же – к дефляции.

Эти крайности экономической политики регулируются с помощью эффективной стратегии в области налогов, государственных расходов, кредитно-денежных и финансово-бюджетных мероприятий, осуществляемых правительством.

В системе воспроизводства, безотносительно к его общественной форме, инвестициям принадлежит важнейшая роль в деле возобновления и увеличения производственных ресурсов, а следовательно, и в обеспечении определенных темпов экономического роста.

В представлении общественного воспроизводства как системы производства, обмена и потребления инвестиции касаются первого этапа производства и составляют материальную основу его развития.

Данный текст является ознакомительным фрагментом.

Виды инвестиций в зависимости от объекта инвестирования

В зависимости от объекта инвестирования выделяют следующие виды инвестиций:

Реальные инвестиции — это вложения средств в основной капитал, в нематериальные активы (патенты, лицензии, программное обеспечение, НИОКР и т.д.), в прирост запасов материальных оборотных средств, на приобретение земельных участков и объектов природопользования, затраты на капитальный ремонт.

Финансовые инвестиции — это вложение капитала в различные финансовые инструменты, главным образом в ценные бумаги. Помимо ценных бумаг финансовые инвестиции могут быть представлены долевым участием компании в уставном фонде других предприятий, в виде предоставленных кредитов и займов другим компаниям (коммерческий кредит, факторинг, лизинг и т.п.).

В некоторой степени миксом реальных и финансовых инвестиций выступают венчурные и спекулятивные инвестиции.

Венчурные инвестиции — это долгосрочные (5-10 лет) инвестиции в капитал (уставный фонд) вновь создаваемых высокотехнологичных перспективных компаний (венчурных компаний), ориентированных на разработку и производство наукоемких и инновационных продуктов.

Такие инвестиции являются довольно рискованными (очень высокая вероятность банкротства венчурных компаний), но, в случае позитивного исхода, принесут инвестору высокую доходность (компании-первопроходцы на начальной стадии не имеют конкурентов на рынке, поэтому могут продавать свою продукцию с высокой нормой рентабельности).

Спекулятивные инвестиции — это инвестиции с целью совершения финансовых спекуляций. Обычно объектами спекулятивных инвестиций являются ценные бумаги, иностранная валюта и драгоценные металлы. Объектом спекуляций может выступать также и недвижимость (покупка недвижимости с целью ее дальнейшей продажи по более высокой цене) — особенно в период бума ипотечного кредитования.

Инвестиции, их классификация

Под инвестициями понимают единовременные затраты на осуществление мероприятий научно-технического прогресса: НИОКР, капиталовложения и прочие затраты необходимые для реализации проекта.

Экономическая природа инвестиций обусловлена закономерностями процесса расширенного воспроизводства и заключается в использовании части дополнительного общественного продукта для увеличения количества и качества всех элементов системы производительных сил общества.

Источник инвестиций — фонд накопления, или сберегаемая часть национального дохода, направляемая на увеличение и развитие факторов производства, и фонд возмещения, используемый для обновления изношенных средств производства в виде амортизационных отчислений. Все инвестиционные составляющие формируют, таким образом, структуру средств, которая непосредственно влияет на эффективность инвестиционных процессов и темпы расширенного воспроизводства.

Если из общего объема инвестиций, или «валовых инвестиций» (В), вычесть амортизационные отчисления (А), то полученные «чистые инвестиции» (Ч) будут представлять собой вложения средств во вновь создаваемые производственные фонды и обновляемый производственный аппарат. При этом возможно возникновение следующих макроэкономических пропорций:

а) Ч < 0, или А > В, что приводит к снижению производственного потенциала, уменьшению объемов продукции и услуг, ухудшению состояния экономики;

б) Ч = 0, или В = А, что свидетельствует об отсутствии экономического роста;

в) Ч > 0, или В > А, что обеспечивает расширенное воспроизводство, экономический рост за счет роста доходов, темпы которого превышают темпы роста объема чистых инвестиций.

1. Виды инвестиций принято подразделять на:

-денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги;

-движимое и недвижимое имущество;

-имущественные права, связанные с авторским правом, опытом и другими видами интеллектуальных ценностей;

-совокупность технических, технологических, коммерческих и иных знаний, оформленных в виде технической документации, навыков и производственного опыта, необходимого для организации того или иного вида производства, но незапатентованного («ноу-хау»);

-права пользования землей, водой, ресурсами, домами, сооружениями, оборудованием, а также другие имущественные права;

-иные ценности.

Классификация инвестиций:

2. В отношении объектов вложения средств инвестиции понимаются как:

-реальные инвестиции, или вложения средств в материальные (здания, сооружения, оборудование и т. п.) и нематериальные (патенты, лицензии, «ноу-хау», научно-технические и проектно-конструкторские работы в виде документации, программные средства и т. п.) активы;

-финансовые инвестиции, или вложения средств в различные финансовые инструменты — ценные бумаги, депозиты, целевые банковские вклады.

3. По характеру участия в инвестиционном процессе инвестиции подразделяются на следующие виды:

-прямые, предполагающие непосредственное участие инвестора в выборе объекта инвестирования и вложении средств. При этом инвестор непосредственно вовлечен во все стадии инвестиционного цикла, в том числе в прединвестиционные исследования, проектирование и строительство объекта инвестирования, а также производство конечной продукции;

-косвенные, осуществляемые через различного рода финансовых посредников (инвестиционные фонды и компании), аккумулирующих и размещающих по своему усмотрению наиболее эффективным образом финансовые средства. Такие посредники участвуют в управлении объектами инвестирования, а получаемые доходы распределяют среди клиентов. Вложения в ценные бумаги, управляемые как единое целое, принято так же называть портфельными.

4. В региональном аспекте рассматриваются инвестиции:

-внутренние, или вложения субъектов хозяйственной деятельности данного государства;

-иностранные — вложения иностранных юридических, физических лиц, иностранных государств, международных правительственных и неправительственных организаций;

-зарубежные— вложения средств в объекты инвестирования за пределами территории данной страны (приобретение ценных бумаг зарубежных компаний, имущества и др.).

5. По периоду инвестирования принято выделять инвестиции:

-краткосрочные, как правило, продолжительностью не более года (краткосрочные депозитные вклады, сберегательные сертификаты);

-долгосрочные, продолжительностью свыше одного года.

6. По формам собственности инвестиции подразделяются на:

-частные средства граждан, предприятий негосударственной формы собственности, неправительственных организаций;

-государственные, финансируемые за счет бюджетных средств различных уровней, государственными предприятиями и учреждениями.

7. Формы участия инвестора предполагают:

-частичное участие во вновь создаваемых предприятиях или приобретение части в действующих предприятиях (долевое участие в обществе с ограниченной ответственностью);

-создание предприятий, полностью принадлежащих инвестору, либо приобретение в собственность действующих предприятий полностью;

-приобретение движимого или недвижимого имущества путем прямого получения либо в форме акций, облигаций, других ценных бумаг;

-приобретение концессий на использование природных ресурсов, прав пользования землей, иных имущественных прав.

8. По степени риска инвестиции делятся на такие виды:

-безрисковые. Например, в ряде стран вложения в краткосрочные государственные облигации считаются безопасными, а доход по ним определяет безопасную ставку, используемую при оценке вкладов как точку отсчета инвестиционного риска;

-рисковые. Степень риска, или степень неопределенности, связанная с инвестициями, зависит, например, от таких факторов, как время, объект вложения и др. Степень опасности не угадать возможную реакцию рынка на изменение результатов работы предприятия после завершения инвестиций зависит от срока инвестирования и получения результатов, масштабов проекта, его целей (создания новой продукции, снижения затрат производства, расширения объема продаж, выполнения государственного заказа и др.).

Критериями оценки степени риска могут быть:

а) возможность потери всей суммы расчетной прибыли. Риск является допустимым;

б) возможность потери не только прибыли, но и расчетного валового дохода после реализации проекта. Риск является критическим;

в) возможность потери всех активов и банкротство инвестора, или катастрофический риск.

· по степени материализации: материальные, нематериальные;

Степень материализациикак явствует из ее названия позволяет различать такие инвестиционные ценности как права, технологии, интеллектуальный потенциал персонала – как нематериальные инвестиционные ценности – с одной стороны, и недвижимость, оборудование – как материальные инвестиционные ценности – с другой.

· по отдаленности возврата вложенных средств: краткосрочные, среднесрочные и долгосрочные;

Отдаленность возврата вложенных средств– классификатор, позволяющий с определенной вероятностью прогнозировать срок возврата средств и, как следствие, формировать план финансовых потоков корпорации.

· по степени риска: высокого риска, среднего риска, низкого риска;

Степень рискапозволяет инвестору устанавливать приемлемую плату за риск или определенный уровень дохода при вложении в конкретную инвестиционную ценность.

— высокорискованные инвестиции называются венчурами;

— инвестиции среднего риска– это наиболее распространенная и многочисленная группа, к которой относятся практически все корпоративные ценные бумаги, типовые инвестиционные проекты, а также инвестиции в переподготовку персонала;

— низкорискованные инвестиционные ценности: государственные ценные бумаги, объекты тезаврациии др.

· по объему требуемых инвестиционных ресурсов: дорогостоящие, средней стоимости, дешевые;

Расчет объема требуемых инвестиционных ресурсовпроизводится на этапе оценки инвестиционных возможностей инвестора. Он позволяет на предварительном этапе разделить объекты на приемлемые для инвестиций и неприемлемые по объемам требуемых ресурсов для конкретного инвестора.

· по целевому использованию: спекулятивные, прямого участия;

Целевое использование инвестиционных ценностейможет быть охарактеризовано следующим образом. Спекулятивные инвестиционные ценности используются для перепродажи. В этом случае приобретается инвестиционная ценность и удерживается в руках инвестора сколь угодно долгий срок, по истечении которого она может быть продана по цене, более высокой, чем цена приобретения (например, акции предприятий — голубых фишек). При этом инвестор не принимает непосредственного участия в изменении рыночной стоимости данной инвестиционной ценности. С другой стороны, инвестиционные ценности прямого участия позволяют инвестору оказывать влияние на изменение их рыночной стоимости (собственный инвестиционный проект, акции дочерних предприятий и т. д.).

Предложенная классификация является общей для всех видов инвестиций, поэтому использование ее для целей управления инвестиционным портфелем корпорации является целесообразным.

В то же время, помимо большого разнообразия самих инвестиционных инструментов, на рынке присутствуют разновидности инвестиционных возможностей объектам инвестиций.

При анализе инвестиционной деятельности необходимо разграничивать капиталообразующие и финансовые инвестиции.

Состав капиталообразующих инвестиций:

— наибольший удельный вес составляют инвестиции, направленные на создание реального капитала- в основные средства (капитальные вложения).

— приобретение земельных участков и объектов природопользования,

-инвестиции в нематериальные активы (патенты, лицензии, программные продукты, научно-исследовательские и опытно-конструкторские разработки),

— инвестиции в оборотные средства,

-затраты на капитальный ремонт.

1. Объекты реальных инвестиций (капиталовложений)могут быть разными по характеру. Типичным объектом капиталовложений могут быть затраты на земельные участки, здания, оборудование. Помимо затрат на разного рода приобретения инвестору приходится также производить другие многочисленные затраты, которые дают прибыль лишь через длительный период времени. Такими реальными затратами являются, например, инвестиции в совершенствование продукции, долгосрочную рекламу, сбытовую сеть, реорганизацию предприятия.

Основной задачей при выборе направления инвестирования является определение экономической эффективности вложения средств в инвестиционную ценность (объект инвестиций). По каждому объекту целесообразно составлять отдельный инвестиционный план.

Итак, объектами реальных инвестиций являются:

1. Строящиеся, реконструируемые или расширяемые предприятия, здания, сооружения (основные фонды).

2. Программы федерального, регионального или иного уровня.

Реальные инвестиции могут охватывать как полный научно-технический и производственный цикл создания продукции (ресурса, услуги), так и его элементы (стадии): расширение или реконструкция действующего производства, организация нового производства или выпуск новой продукции, утилизация и т.д.

Объекты реальных инвестиций классифицируются по:

· объемам инвестиций;

· направленности проекта;

· характеру и содержанию инвестиционного цикла;

· характеру и степени участия государства;

· эффективности использования вложенных средств.

Выделяют следующие формы реальных инвестиций:

1. Денежные средства и их эквиваленты.

2. Земля.

3. Здания, сооружения, машины и оборудование, измерительные и испытательные средства, оснастка и инструмент, любое другое имущество, используемое в производстве и обладающее ликвидностью.

2. Объекты финансовых инвестиций могут быть классифицированы следующим образом.

Ценные бумаги, к которым в соответствии со ст. 143 ГК РФ относятся: государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные и другие документы, которые Федеральными законами или в соответствии с ними отнесены к числу ценных бумаг.

Также к объектам финансовых инвестиций относятся объекты тезаврации, то есть, бумажные деньги или золото, накапливаемые населением в целях страхования сбережений от инфляционного обесценения, а также под угрозой потерь в периоды политических и экономических кризисов.

Объекты финансовых инвестиций можно классифицировать по нескольким признакам:

· по виду имущественных требований: долговые (облигации, векселя и т. д.), имущественные (акции, объекты тезаврации и т. д.);

· по способу передачи прав: именные (именные векселя, именные акции и т. д.), на предъявителя (сберегательные книжки на предъявителя, денежные средства);

· по степени овеществления: материальные (золото, денежные средства и т. д.), нематериальные (бездокументарные ценные бумаги и т. д.).

3. К объектам интеллектуальных инвестиций относятся: технологии, квалификация сотрудников, результаты научных исследований.

Инвестиции в технологии можно охарактеризовать как затраты на совершенствование действующих, а также на разработку и внедрение новых производственных процессов, причем производственный процесс в данном разрезе понимается как описание совокупности действий по переделу сырья в готовую продукцию.

Инвестиции в квалификацию сотрудников могут осуществляться в виде затрат на обучение, повышение квалификации, переквалификацию работников.

Инвестиции в результаты научных исследований представляют собой затраты на проведение исследований в интересах инвестора, то есть затраты на оплату научного отчета, представляемого по заказу инвестора.

В этой связи, объекты интеллектуальных инвестиций можно классифицировать следующим образом:

· по срочности оплаты: оплачиваемые единовременно и периодически;

· по значению: прикладные и фундаментальные.

Финансовые инвестиции имеют место при связывании капитала в таких формах, как банковские вклады, облигации, инвестиционные сертификаты, доли в фондах недвижимости или доли участия. Они имеют либо спекулятивный, либо ориентированный на долгосрочные вложения характер.

Реальные инвестиции можно подразделить на материальные, т.е. вещественные, и нематериальные, т.е. потенциальные инвестиции. При потенциальных инвестициях производятся нематериальные блага, например, посредством обучения или переквалификации, рекламы, а также проведения исследовательских и проектно-конструкторских работ. При этом речь может идти о потенциале знаний сотрудников на предприятии, а также потенциале предприятия по отношению к третьим лицам или организациям (например, торговый знак фирмы).

Вещественные инвестиции, напротив, служат предоставлению материальных благ, к которым относятся средства производства.

Таблица 6.1.-Характеристика инвестиционного управления предприятия

| Формы инвестиций | Характеристика инвестиций | Уровень риска |

| Реальные инвестиции | ||

| Замещение материально-технической базы | Сравнительно легко определяются, как по объему, так и по номенклатуре и параметрам | Небольшой, связан с качеством объекта инвестиций |

| Обновление и развитие материально-технической базы | Требуют анализа рыночной конъюнктуры и прогноза перспектив деятельности предприятия и номенклатуры продукции | Средний, связан с конъюнктурой рынка продукции |

| Расширение объемов производственной деятельности | Требует многоаспектного анализа конкурентоспособности продукции на рынке, положения предприятия на рынке, положения предприятия в отрасли, регионе | Существенный, связан с риском затоваривания продукцией, изменением конъюнктуры |

| Освоение новых видов деятельности | Требует тщательной проработки бизнес-плана маркетинга по новым видам деятельности в увязке с традиционными видами | Существенный, связан с нестабильностью рынке |

| Участие в комплексных инвестиционных проектах | Требует анализа, как качества самого проекта, так и состава участников его реализации | Большой, связан с долгосрочностью инвестиций и отложенным получением прибыли |

| Финансовые инвестиции | ||

| Инвестиции в ценные бумаги | Требует анализа рынка ценных бумаг, инвестиционных качеств конкретного вида ценных бумаг. При эффективной инвестиции высока степень ликвидности | Существенный, зависит как от конъюнктуры фондового рынка, так и от макроэкономической обстановки |

Как и во всех остальных отраслях человеческой жизни в инвестиционном процессе очень редко можно встретить чистые инвестиции определенного вида (будь то реальные, финансовые или интеллектуальные).

Одним из наиболее характерных примеров может служить инвестирование ресурсов на приобретение или поглощение компании, когда, приобретая определенный пакет акций инвестор получает в собственность реальные активы.

Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

§

Стратегические финансово-инвестиционные решения обычно связаны с привлечением внешних (по отношению к предприятию) и расходование собственных источников финансирования.

В зависимости от сферы принятия стратегических решений источникипривлечения и расходования финансовых средств подразделяются на технические (I), маркетинговые (II), социальные (III) и управленческие (IV).

Совокупность стратегических решений в маркетинговой, технической, социальной и управленческой сферах, локализованных во времени и подчиненных определенной цели или задаче, образует проект развития предприятия, который является объектом финансирования.

Увязка конкретного проекта развития предприятия со стратегическими решениями по источникам финансирования позволяет разработать соответствующий инвестиционный проект.

Понятие финансово-инвестиционной стратегии шире понятия инвестиционного проекта: в рамках одной комплексной социально-экономической стратегии может быть реализовано (последовательно или параллельно) несколько инвестиционных проектов. Кроме того, часть инвестиционно-финансовой деятельности предприятия протекает вне сферы конкретных проектов и направлена на поддержание непрерывности функционирования (жизнедеятельности) бизнеса.

В рамках финансово-инвестиционной стратегии выделяют стратегические ориентиры в разрезе, не совпадающем с проектным. Например, один инвестиционный проект расширения предприятия может включать в себя направления по финансированию капитального строительства, инвестиции на прирост оборотных средств, вложения в НИОКР. В то же время стратегическое решение об ориентации на инвестирование в строительство дополнительного здания (офисного или производственного назначения) означает, что преобладающая сумма средств (или преобладающее число инвестиционных проектов) будет в течение достаточно продолжительного времени связана именно с этим направлением инвестирования.

Итак, описание финансово-инвестиционных стратегий должно базироваться, с одной стороны, на основных направлениях предпринимательской активности предприятия и портфеле инвестиционных проектов, а с другой, – на анализе главных источников получения финансовых ресурсов – их доступности, уровне риска и эффективности использования, а также оценки их потенциальной емкости.

Инвестиционная стратегия – инвестиционная политика, состоящая из системы мер, направленных на установление структуры и масштабов инвестиций, направлений их использования и источников получения в сферах и отраслях экономики.

Кроме того, под инвестиционной стратегиейпредприятия понимают процесс формирования системы долгосрочных целей инвестиционной деятельности и выбор наиболее эффективных путей их достижения на базе прогнозирования условий осуществления этой деятельности (инвестиционного климата), конъюнктуры инвестиционного рынка, как в целом, так и на отдельных его сегментах.

Эта стратегия всегда формируется в рамках общей стратегии экономического развития, согласовывается с ней по целям, этапам, срокам реализации.

Стратегический подход к вопросу инвестирования может быть основан на пяти основных положениях:

· культура деятельности, направленная на всемерное поддержание долгосрочных партнерских отношений с контрагентами корпорации;

· концентрация усилий на наиболее эффективных секторах экономики и инвестиционных ценностях, с которыми имеется опыт работы;

· мощное распределение активов и пассивов;

· эффективная интеграция различных элементов инвестиционного портфеля;

· финансовые возможности, сочетающие новаторские методы структуризации с устойчивым балансом;

· глобальный охват.

Таблица 6.4. -Цели инвестиционной стратегии по стадиям жизненного цикла предприятия

| Стадия | ||||

| Стратегия | Рождение | Рост | Зрелость | Старение/ Рождение |

| Общая | Выживание в процессе проникновения и закрепления на рынке | Расширение сегмента рынка, диверсификация деятельности и обеспечение высоких темпов роста прибыли | Отраслевая диверсификация деятельности, поддержание достигнутой нормы прибыли | Сокращение масштабов традиционной деятельности с сохранением нормы прибыли и финансовой устойчивости с одновременным обновлением форм и направлением деятельности |

| Инвестиционная | Обеспечение достаточного объема первоначальных реальных инвестиций | Расширение производства и масштабов реальных финансовых инвестиций | Техническое перевооружение производства и широкомасштабное финансовое инвестирование | Масштабное реальное инвестирование в новое строительство и реконструкцию производства |

Долгосрочные цели предприятия на разных этапах:

-достижение определенных нормы и массы прибыли,

-рост масштабов путем увеличения торгового оборота и доли контролируемого рынка,

-производство новой продукции,

-замена изношенного и устаревшего оборудования для снижения издержек производства,

-защита окружающей среды и др.

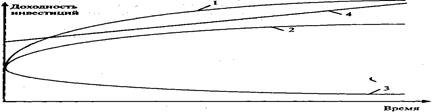

Избранной или в ряде случаев вынужденной стратегией может быть и неосуществление инвестиций. Принятие предприятием решений относительно инвестиционной деятельности опирается на проблему выбора альтернативных вариантов развития в конкурентной среде, присущей той или иной отрасли под воздействием различного рода экономических, правовых и прочих факторов. Схематично экономические последствия выбора инвестиционной стратегии представлены на рис. 4.13.

1 — эффективная, 2 — активная, 3 — пассивная; 4 — среднеотраслевая доходность

Рис. 6.13.-Влияние инвестиционной стратегии на доходность предприятия

При инвестиционной бездеятельности с течением времени доходность вложенных средств снижается вследствие морального и физического старения производственного аппарата, ухудшения организации производства и т. п., что в конечном итоге ставит под сомнение будущее такого предприятия.

Пассивная инвестиционная стратегия, предполагающее поддержание неизменного уровня развития предприятия, приводит к отставанию от среднеотраслевого уровня и будет иметь в более долгосрочном периоде те же последствия.

Активная инвестиционная стратегия, обеспечивающая рост доходности до среднеотраслевого уровня вложений, предполагает отбор и реализацию различного рода инновационных проектов, активное поведение на рынке.

Эффективная, или опережающая, стратегия связана уже с инновациями, реализующими принципиально новые технологические решения, различающиеся и значительной степенью риска таких вложений.

Главные факторы, влияющие на финансово-инвестиционную стратегию предприятия, которые должны быть объективно и всестороннее учтены при ее разработке:

— действующий финансовый механизм, существующие условия финансового рынка, рыночной экономики в целом;

— производственные, маркетинговые и финансовые возможности предприятия.

Таблица 6.5. -Взаимосвязь целей экономической стратегии, инвестиционной стратегии и текущей хозяйственной деятельности

| Стадия жизненного цикла | Стратегия экономического развития | Инвестиционная стратегия | Текущая производственно-хозяйственная деятельность |

| Рождение | Проникновение на рынок | Обеспечение достаточного объема основного капитала и начальных инвестиций в форме капитальных вложений | Обеспечение выживания |

| Детство | Закрепление на рынке | Завершение формирования капитала и капитальных вложений | Обеспечение безубыточной деятельности |

| Юность | Существенное расширение своего сегмента на рынке | Расширение деятельности за счет инвестиционного портфеля | Обеспечение роста рентабельности |

| Ранняя зрелость | Расширение сегмента и региональная диверсификация | Существенное расширение инвестиционного портфеля | Обеспечение оптимального уровня рентабельности |

| Окончательная зрелость | Отраслевая диверсификация | Существенное расширение инвестирования | Обеспечение стабильного уровня рентабельности |

| Старение | Обеспечение стабильного объема деятельности | Обеспечение инвестиционного портфеля, необходимого для сохранения необходимого объема деятельности | Обеспечение устойчивости и платежеспособности предприятия |

| возрождение | Существенное обновление форм и направлений деятельности | Диверсификация инвестиционного портфеля | Обеспечение условий для высоких темпов роста прибыли |

Цели финансово-инвестиционной стратегии должны быть сопоставимы с возможностями предприятия.

Задачи финансово-инвестиционной стратегии:

— определение финансового состояния предприятия на основе анализа;

— оптимизация оборотных средств предприятия, т.е. запасов и источников формирования;

— определение доли и структуры заемных средств и их эффективности;

— оптимизация инвестиций и источников средств для развития производства;

— прогнозирование прибыли предприятия;

— оптимизация распределения прибыли;

— оптимизация налоговой политики с максимальным учетом возможных льгот и недопущение штрафов и переплат;

— определение направлений вложения высвобождающихся денежных средств с целью получения максимальной прибыли, в том числе приобретение ценных бумаг смежных предприятий;

— анализ применяемых и выбор наиболее эффективных форм безналичных расчетов, в том числе с использованием векселей;

— разработка ценовой политики применительно к выпускаемой и покупаемой продукции с учетом финансового состояния предприятия;

— определение политики внешнеэкономической деятельности.

Определение инвестиционной стратегии — выбор финансовых ресурсов в различных отрезках предстоящего периода деятельности и типов инвестиционных проектов под эти ресурсы.

Конкретные инвестиционные стратегии определяются:

1. Финансовой стратегией корпорации.

2. Типом и целями инвестиционного портфеля.

3. Состоянием рынка (его наполненностью и ликвидностью, динамикой процентной ставки, легкостью или затрудненностью привлечения заемных средств, уровнем инфляции).

4. Наличием законодательных льгот или, наоборот, ограничений на инвестирование.

5. Общеэкономическими факторами (фаза хозяйственного цикла и т.д.).

6. Необходимостью поддержания заданного уровня ликвидности и доходности при минимизации риска.

7. Типом стратегии (краткосрочная, среднесрочная и долгосрочная).

Таблица 6.6.-Стратегические направления финансово-инвестиционной деятельности и методы управления

| Стратегическое направление | Метод управления |

| Определение соотношения различных форм инвестирования на отдельных этапах перспективного периода | Анализ функциональной направленности деятельности Определение стадий жизненного цикла предприятия Определение и формирование размера предприятия Анализ экономики, инвестиционного климата, рынка |

| Определение отраслевой направленности финансовой деятельности | 1 этап: исследование целесообразности отраслевой ориентации или диверсификации 2 этап: исследование целесообразности отраслевой диверсификации внутри группы отраслей 3 этап: исследование целесообразности различных форм диверсификации в различных сферах |

| Определение региональной направленности финансовой деятельности | Ориентация на размер предприятия Оценка инвестиционной привлекательности отдельных регионов |

Финансово-инвестиционная стратегия предприятия включает в себя три проекта развития:

a) технические и маркетинговые стратегические решения (проект технического перевооружения предприятия в связи с переходом его на выпуск новой продукции);

b) социальные стратегические решения (проект переобучения трудовых ресурсов предприятия);

c) социальные и управленческие стратегические решения (автономный проект организационной перестройки предприятия).

При этом финансирование может осуществляться из источников:

а) из собственных фондов предприятия; средств, полученных в рамках интеграции и банковских кредитов (для реализации первых двух проектов);

б) из государственных инвестиций и кредитов (для третьего проекта).

Схема построения финансово-инвестиционной стратегии:

— ресурсная (идущей от ресурсов к их реализации);

— целевая (от целей к ресурсам для их реализации) и зависит от приоритетов, принятых при формировании стратегий.

Обычно процесс формирования стратегии является итеративным (цели конкретные, ориентированы на рост, разрабатывается множество различных альтернатив; основано на участие, непрерывность и интеграцию, требуется предпринимательская интуиция), причем в ходе этого процесса происходит корректировка исходных вариантов и по ресурсам и по целям, а его начальная точка определяется наибольшей достоверностью, проработанностью решений (либо это сфера источников финансирования, либо это некоторая совокупность целей).

Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

§

В зависимости от структуры источников финансирования деятельности и развития предприятия, а также от реализуемых инвестиционных проектов можно выделить наиболее характерные типовые варианты финансово-инвестиционной стратегии (Клейнер, Тамбовцев, Качалов).

Тип 1. «Сам себе голова». Предполагает использование преимущественно собственных средств предприятия для инвестирования обычно ограниченного круга небольших инвестиционных проектов.

Соответствует «веерной» структуре финансово-инвестиционной стратегии, при которой стрелки направлены из одного финансового источника (фонды развития предприятия) на весь спектр стратегических решений.

Применение этой стратегии ограничено, так как предполагает самодостаточность предприятия и значительные возможности самофинансирования, которые имеются лишь у крупных (в редких случаях средних) компаний.

При среднем уровне эффективности данная стратегия характеризуется высокой надежностью, так как ее реализация почти полностью зависит от деятельности самого предприятия (при условии его стабильности и стабильности внешней среды).

Стратегия наиболее характерна для зрелой экономики и сложившихся рынков реализации товара, не требующих радикальной перестройки деятельности предприятия.

Тип 2. «Любимое чадо». Предполагает использование преимущественно централизованных источников (государственных инвестиций и кредитов).

Так же, как и первый тип, характеризуется «веерной» или «квазивеерной» структурой, ориентированной на реализацию стратегических решений, однако основание этого веера находится у шестого и седьмого (государственные (льготные) кредиты (в рамках централизованной инвестиционной программы) и прямые государственные инвестиции (в рамках централизованной инвестиционной программы) источников финансирования.

Стратегия имеет весьма узкую область применения ввиду дефицита государственных средств и недоступности их для подавляющего числа предприятий.

Реализация этой стратегии в значительной степени зависит от политических рисков и структурно-промышленной политики.

Наибольшее распространение имела в дореформенный период; может быть использована для реализации крупномасштабных проектов предприятий, имеющих статус особо важных и стратегических.

В настоящее время реализуется в ситуациях, где руководители предприятия имеют тесные личные связи с представителями властных структур федерального или местного уровня. При удачном «раскладе» может обеспечить высокую эффективность.

Тип 3. «Консолидация». Предполагает использование более широкого спектра финансовых источников: собственного капитала и внешних инвестиций, получаемых за счет акционирования, банковских и коммерческих кредитов (ресурсы, привлеченные в качестве консолидированных средств других предприятий (в рамках договоров интеграции) и коммерческие и вексельные кредиты) и др.

Структура стратегии характеризуется особым конусообразным расположением стрелок; при этом образуется один–два конуса, каждый из которых имеет вершину, направленную на реализуемое стратегическое решение (проект).

Данная стратегия предполагает консолидированный способ финансирования, требующий значительной предварительной подготовки для своего осуществления.

Используется для крупномасштабных стратегических решений при нехватке собственных средств. Имеет широкое применение среди значительного круга современных предприятий, действующих по принципу «с мира по нитке». Эффективность и надежность стратегии зависит от структуры привлекаемых источников и может колебаться в значительных диапазонах.

Тип 4. «Консорциум». Предполагает консолидированное финансирование из различных источников, но в отличие от стратегии типа «консолидация» характеризуется партнерским принципом деятельности, предполагающим интеграцию усилий нескольких предприятий (фирм, банков и т.д.) в реализации одного или нескольких крупных проектов.

При этом происходит диверсификация рисков предпринимательской деятельности, согласование интересов участников сформированной группы, как по горизонтали, так и по вертикали. Так как в крупномасштабном проекте обычно реализуется весь спектр стратегических решений и привлекаются самые различные источники финансирования, структура стратегии имеет характер «сетки», образуемой взаимным пересечением стрелок, ведущих от инвестиционных источников к стратегическим решениям.

Данная стратегия используется при наличии у предприятия интеграционных возможностей для радикального изменения своего положения на товарном или ресурсном рынке, при внедрении инноваций. Встречается достаточно редко, но является перспективной, так как обеспечивает снижение рисков и увеличение эффективности.

Тип 5. «Пирамида». Представляет собой наиболее последовательный вариант реализации стратегии «консолидация».

В этом случае в консолидированное финансирование попадают все инвестиционные источники, а усилия концентрируются на реализации одного стратегического решения или узкоспециализированного проекта развития предприятия. Структура стратегии образует при этом пирамиду.

Данная стратегия берется на вооружение, например, в тех случаях, когда фирма реализует маркетинговую политику, ориентированную на достижение лидерства на своем рынке. Применяют в основном крупные фирмы, имеющие существенный стартовый капитал, так как значительное привлечение инвестиционных ресурсов невозможно без предоставления гарантий в форме имущества.

Тип 6. «Быстрота и натиск». Предполагает использование какого-либо одного вида финансовых ресурсов (например, собственных средств) для реализации одного стратегического решения, обычно предполагающего короткий срок исполнения. Структура стратегии характеризуется одним направлением, который может иметь различный наклон в зависимости от источника финансирования и реализуемого стратегического решения.

Данная стратегия характерна для мелких и средних предприятий, характеризующихся высокой мобильностью и способностью быстро адаптироваться к новым условиям, что определяет перманентный переход от одного варианта развития фирмы к другому. Характеризуется повышенным риском и восприимчивостью к новым инвестиционным предложениям. В силу этого является неустойчивой и имеет склонность к трансформации в другие стратегии (типа «консолидация», «сам себе голова», «консорциум» и т.д.).

Тип 7. «Зонтик». Представляет собой по существу метастратегию, характеризуемую высокой степенью защиты используемых инвестиционных контрактов. Данная защита может быть обеспечена с помощью различного рода страховок и перестраховок, авалированием финансовых обязательств, операциями хеджирования инвестиционных рисков и т.д.

Это предполагает взаимодействие фирмы с различными финансовыми институтами, формирующими рыночную инфраструктуру. В качестве своего ядра метастратегия «зонтик» может содержать любой перечисленный выше тип стратегий. Данная метастратегия в современных условиях имеет ограниченное применение в силу незрелости рыночной инфраструктуры (особенно характерной для сферы страхования), но является перспективной, так как позволяет снизить риски.

Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

§

Формируя портфель, инвестор исходит из своих «портфельных соображений», которые представляют собой желание владельца средств иметь их в такой форме и в таком месте, чтобы они были безопасными, ликвидными и высокодоходными.

Поэтому, основными принципами формирования инвестиционного портфеля являются безопасность (доходность вложений и их стабильный рост), высокая ликвидность.

1.Под безопасностьюпонимаются неуязвимость инвестиций от потрясений на рынке инвестиционного капитала и стабильность получения дохода.

2. Ликвидность инвестиционных ценностей – это их способность быстро и без потерь в цене превращаться в наличные деньги. Как правило, наиболее низкой ликвидностью обладает недвижимость.

Понятие ликвидности портфеля рассматривается как способность:

· быстрого превращения всего портфеля или его части в денежные средства (с небольшими расходами на реализацию);

· своевременного погашения обязательств перед кредиторами, возврата им заимствованных денежных ресурсов, за счет которых был сформирован портфель или его часть. В данном случае на первый план выходит вопрос о соответствии сроков привлечения источников, с одной стороны, и формировании на их основе вложений средств, с другой.

Неизбежен компромисс: если ценная бумага надежна, то доходность будет низкой, так как те, кто предпочитает надежность, будут предлагать высокую цену. Главная цель при формировании портфеля состоит в достижении наиболее оптимального сочетания между риском и доходом для инвестора. Иными словами, соответствующий набор инвестиционных инструментов призван снизить риск потерь вкладчика до минимума и одновременно увеличить его доход до максимума.

Методом снижения риска серьезных потерь служит диверсификация портфеля, т. е. вложение средств в проекты и ценные бумаги с различными уровнями надежности и доходности. Минимизация риска достигается за счет включения в портфель множества различных элементов, не связанных тесно между собой, чтобы избежать синхронности циклических колебаний их деловой активности.

Оптимальное количество элементов портфеля зависит от возможностей инвестора, наиболее распространенная величина – от 8 до 20 различных элементов инвестиционного портфеля.

На практике успешность управления портфелем зависит от того, насколько велики ресурсы, позволяющие достичь поставленной перед портфелем цели, и как они используются. Как следствие возникает проблема оптимального размещения ограниченного объема ресурсов.

Однако в общем случае проблема оптимального распределения ресурсов между инвестиционными ценностями является частью инвестиционной стратегии фирмы.

Динамический подход к управлению портфелем предполагает рассмотрение основной деятельности по реализации инвестиционной стратегии как продолжительного инвестиционного процесса. Этот подход связан с логикой осуществления мероприятий в рамках управления инвестиционным портфелем. Укрупнено эти процессы таковы: анализ проблемы, разработка концепции портфеля, базовое и детальное планирование, формирование портфеля, реструктуризация, ликвидация портфеля.

Анализ состояния портфеля требуется, если появляется необходимость вмешаться в инвестиционный цикл. С анализа начинается вся работа над портфелем, в дальнейшем анализируются все характеристики портфеля: степень материализации, отдаленность возврата вложенных средств, степень риска, объем требуемых инвестиционных ресурсов, целевое использование.

Следует отметить, что деятельность по осуществлению мероприятий в рамках инвестиционной стратегии реализуется на разных организационных уровнях и в различных подразделениях предприятия, поэтому она сама нуждается в управлении. В этом также проявляются свойства управления инвестиционным портфелем как системы.

Рис. 6.2.- Сфера управления портфелем

Рис. 6.2.- Сфера управления портфелем

Требования для эффективного инвестиционного управления:

· всеобъемлемость, то есть максимальный охват всех уровней и всех элементов процесса управления портфелем;

· непрерывность выполнения мероприятий на всех этапах управления инвестиционным портфелем.

Рассматривая вопрос о формировании портфеля, инвестор должен определить для себя значения основных параметров, которыми он будет руководствоваться. К ним относятся:

· тип портфеля;

· сочетание риска и доходности портфеля;

· состав портфеля;

· схема управления портфелем.

Существует два типа портфелей:

а) портфель, ориентированный на преимущественное получение дохода за счет высокого уровня прибыли от инвестиционных проектов, а также процентов и дивидендов по ценным бумагам;

б) портфель, направленный на увеличение объемов производства по видам продукции, а также на преимущественный прирост курсовой стоимости входящих в него ценных бумаг.

В портфель обязательно должны входить различные по риску и доходности элементы. Причем, в зависимости от намерений инвестора, доли разнодоходных элементов могут варьироваться. Эта задача вытекает из общего принципа, который действует на инвестиционном рынке: чем более высокий потенциальный риск несет инструмент, тем более высокий потенциальный доход он должен иметь, и, наоборот, чем ниже риск, тем ниже ставка дохода.

Первоначальный состав портфеля определяется в зависимости от инвестиционных целей вкладчика – возможно формирование портфеля, обуславливающего больший или меньший риск.

Исходя из этого инвестор может быть агрессивным или консервативным. Агрессивный инвестор склонен к высокой степени риска. В своей инвестиционной деятельности он делает акцент на вложения в рискованные бумаги и проекты.

Консервативный инвестор склонен к меньшей степени риска. Он вкладывает средства в стабильно работающие предприятия, а также в облигации и краткосрочные ценные бумаги.

На практике существует несколько схем управления портфелем, каждая из которых определяет поведение инвестора в той или иной ситуации.

Рис. 6.3.- Функции управления инвестиционным портфелем в иерархической системе управления

Первая схема. Инвестор заранее определяет границы, в рамках которых происходит разделение инструментов по риску, сроку и доходности, таким образом, формируются корзины с определенными характеристиками. Каждой корзине отводится определенный фиксированный вес (доля) в инвестиционном портфеле. Эта доля остается постоянной с течением времени. Состав корзин может меняться под воздействием различных факторов:

· макроэкономической ситуации;

· изменения критериев инвестора;

· изменений, произошедших с проектом или ценной бумагой.

Вторая схема. Инвестор придерживается гибкой шкалы весов корзин в инвестиционном портфеле. Первоначально портфель формируется исходя из определенных весовых соотношений между корзинами и их элементами. В дальнейшем они пересматриваются в зависимости от результатов анализа финансовой ситуации на рынке и ожидаемых изменений конъюнктуры товарного и финансового спроса.

И та, и другая схема управления портфелем подразумевает иерархический подход к анализу и отбору, как элементов корзин, так и элементов портфеля.

Руководитель группы или инвестиционного отдела выполняет функцию управления составом портфеля: определяет критерии распределения инструментов по корзинам, определяет веса корзин в портфеле, осуществляет координацию действий в случае перераспределения инструментов между корзинами. Каждый подчиненный, как правило, занимается или «ведет» одну или несколько корзин.

Рис. 6.4. — Структура управления портфелем инвестиционных проектов

Рис. 6.4. — Структура управления портфелем инвестиционных проектов

Управление портфелем инвестиционных проектов включает, как и управление любым сложным объектом с переменным составом, планирование, анализ и регулирование состава портфеля.

Кроме того, управление любым портфелем включает в себя осуществление деятельности по его формированию и поддержанию с целью достижения поставленных инвестором перед портфелем целей при сохранении необходимого уровня его ликвидности и минимизации расходов, связанных с ним.

Существуют два варианта организации управления портфелеминвестиционных проектов.

Первый– это выполнение всех управленческих функций, связанных с портфелем, его держателем на самостоятельной основе.

Второй вариант – это передача большей части функций по управлению портфелем другому лицу в форме траста.

В первом случае инвестор должен решить следующие задачи по организации управления:

1. Определить цели и тип портфеля.

2. Разработать стратегию и текущую программу управления портфелем.

3. Реализовать операции, относящиеся к управлению портфелем.

4. Провести анализ и выявить проблемы.

5. Принять и реализовать корректирующие решения.

Во втором случае основная задача инвестора– правильно определить объект траста (инвестиционные, общественные фонды, специализируемые инвестиционные институты и т.д.) для управления портфелем.

Стандартные цели портфеля инвестиционных проектов приведены на рис.6.5.

Рис. 6.5. -Цели портфеля инвестиционных проектов

Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

§

Стратегии управления оборотными средствами с учетом рисков:

· Минимизация текущей кредиторской задолженности — нацелена на сокращение риска ликвидности; требует использования долгосрочных источников и собственного капитала для финансирования большей части оборотных средств;

· Минимизация совокупных издержек финансирования -преимущественное использование краткосрочной кредиторской задолженности как источника покрытия оборотных средств, самый дешевый источник, но и самый рискованный, т.к. характерен высоким риском не выполнения обязательств;

· Максимизация полной стоимости предприятия — управление оборотным капиталом включается в общую стратегию управления капиталом предприятия.

При этом выбор стратегии сводится к установлению величины долгосрочных пассивов и расчету величины чистого оборотного капитала: ЧОК=ТА-КЗ= СК ДЗ — ВА.

При формировании оборотных средств только за счет краткосрочных обязательств (краткосрочные обязательства равны оборотным средствам), чистый оборотный капитал равен 0, риск потери ликвидности максимален.

При формировании оборотных средств только за счет собственного и долгосрочного заемного капитала (краткосрочные обязательства равны 0), т.е. они равны собственному оборотному капиталу, риск ликвидности минимален, но и прибыль значительно снизится.

актив пассив актив пассив актив пассив актив пассив

актив пассив актив пассив актив пассив актив пассив

Идеальная стратегия Агрессивная стратегия Консервативная стратегия Компромиссная стратегия

Идеальная стратегия Агрессивная стратегия Консервативная стратегия Компромиссная стратегия

ВЧ=0; ЧОК=0;ТА=КЗ ВЧ=КЗ;ЧОК=СЧ ЧОК=ТА=ВЧ СЧ; ЧОК=ВЧ СЧ-КЗ

Обозначения: ВА — внеоборотные активы; ТА — текущие активы (оборотные средства) ТА= СЧ ВЧ; СЧ — постоянная часть оборотных активов (минимальное количество равное нормативной потребности для средств, предусматривается на незапланированные проекты); ВЧ — переменная часть оборотных активов, КЗ — краткосрочная кредиторская задолженность; ДЗ — долгосрочный заемный капитал; СК — собственный капитал предприятия; ДП — долгосрочные пассивы; ДП= СК ДЗ; ЧОК — чистый оборотный капитал; ЧОК= ТА — КЗ.

Рис. 6.6.- Стратегии управления оборотным капиталом.

Стратегии финансирования оборотных средств:

Идеальная стратегия предусматривает совпадение величины оборотных средств с краткосрочными обязательствами. Чистый оборотный капитал равен 0. Наиболее рискованная стратегия.

Агрессивная стратегия характеризуется покрытием переменной части оборотных средств краткосрочными обязательствами, чистый оборотный капитал равен постоянной части оборотных средств. Долгосрочные пассивы служат источником минимума оборотных средств, необходимых для хозяйственной деятельности.

Консервативная стратегияпредусматривает отсутствие краткосрочной задолженности. Чистый оборотный капитал равен оборотным активам. Риск потери ликвидности сведен к минимуму. Прибыль также минимальна,

Компромиссная стратегия наиболее реальна. Предполагает покрытие оборотных средств из всех возможных источников средств. Чистый оборотный капитал равен постоянным оборотным средствам плюс примерно половина переменной части оборотных средств. Некоторое снижение прибыли от максимальной компенсируется снижением риска потери ликвидности.

Инвестирование в ценные бумагами

Управление ценными бумагами

Сущность, функции и классификация ценных бумаг

Понятие и роль ценных бумаг

Сущность ценной бумаги состоит в том, что она позволяет инвестору досрочно прекратить свое (личное) участие в эмиссионном отношении, но без прекращения существования самого этого отношения. Это достигается путем замены одного инвестора (как кредитора) на другого инвестора. Отдавая ценную бумагу в обмен на деньги, инвестор получает обратно свою стоимость, но не путем ее изъятия от эмитента, а путем получения ее от нового инвестора.

Ценная бумага— документ установленной формы и реквизитов, удостоверяющего имущественные права, осуществление или передача которых возможны только при его предъявлении.

Функции ценных бумаг

· Перераспределяет денежные средства (капиталы) между: отраслями и сферами экономики; территориями и странами; группами и слоями населения; населением и сферами экономики; населением и государством;

· Представляет определенные дополнительные права ее владельцам, помимо права на капитал ( право на участие в управлении, соответствующую информацию, первоочередность в определенных ситуациях);

· Обеспечивает получение дохода на капитал и (или) возврат самого капитала.

Классификация ценных бумаг

Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

§

Производная ценная бумага— бездокументарная форма выражения имущественного права (обязательства), возникающего в связи с изменением цены, лежащего в основе данной ценной бумаги биржевого актива. Это класс ценных бумаг, целью обращения которых является извлечение прибыли из колебаний цен соответствующего биржевого актива.

Типы производных ценных бумаг:

· 1. Фьючерсные контракты- биржевой договор купли-продажи определенного вида финансового инструмента в конкретный день в будущем по цене, установленной в момент заключения контракта.

2. Свободнообращающиеся или биржевые опционы, в т.ч.:

Опцион на покупку (опцион-колл), его покупатель приобретает право, но не обязательство, купить биржевой актив.

Опцион на продажу (опцион -пут) , его покупатель имеет право, а не обязательство продать этот актив.

Налоговая база по операциям с ценными бумагами и по операциям с финансовыми инструментами срочных сделок определяется в соответствии со ст. 214.1 НК РФ по следующим операциям:

— с ценными бумагами, обращающимися на организованном РЦБ;

— с ценными бумагами, не обращающимися на организованном РЦБ;

— с финансовыми инструментами срочных сделок, обращающимися и не обращающимися на организованном рынке.

К ценным бумагам, обращающимся на рынке, относятся только те ценные бумаги, по которым рассчитывается рыночная котировка, а именно:

— средневзвешенная цена ценной бумаги по сделкам одного торгового дня через российского организатора торговли, включая фондовую биржу;

— цена закрытия по ценной бумаге по сделкам, совершенным в течение одного дня через иностранную биржу.

Финансовым инструментом срочных сделок признается договор, являющийся производным финансовым инструментом в соответствии с Федеральным законом «О рынке ценных бумаг».

Доходами по операциям с ценными бумагами являются доходы от купли-продажи (погашения) ценных бумаг, которые получены в налоговом периоде, а также доходы в виде процента (купона, дисконта), полученные в этом периоде.

Доходами по операциям с финансовыми инструментами срочных сделок являются доходы от их реализации в налоговом периоде, включая суммы вариационной маржи и премий по контрактам. К ним относятся:

— доходы по операциям с финансовыми инструментами срочных сделок, если их базисным активом являются ценные бумаги;

— доходы по этим операциям, если базисным активом являются другие финансовые инструменты срочных сделок;

— другие доходы налогоплательщика в зависимости от вида базисного актива, если базисным активом не являются ценные бумаги или финансовые инструменты срочных сделок.

Соответственно расходами по операциям с ценными бумагами и с финансовыми инструментами срочных сделок признаются документально подтвержденные и фактически произведенные налогоплательщиком расходы по приобретению, хранению, реализации и погашению ценных бумаг, а также расходы, связанные с проведением операций с финансовыми инструментами срочных сделок, с исполнением и прекращением обязательств по таким сделкам. К таким расходам относятся:

— суммы, уплачиваемые эмитенту ценных бумаг, т.е. управляющей компании паевого инвестиционного фонда, в оплату размещаемых ценных бумаг, а также суммы, уплачиваемые в соответствии с договором купли-продажи ценных бумаг, включая суммы купона;

— суммы уплаченной вариационной маржи и премии по контрактам, а также разовые или периодические выплаты, определенные условиями финансовых инструментов срочных сделок;

— оплата услуг профессиональных участников рынка ценных бумаг, а также биржевых посредников и клиринговых центров;

— надбавки (скидки), уплачиваемые управляющей компании паевого инвестиционного фонда при приобретении (погашении) инвестиционного пая этого паевого фонда, определяемые в соответствии с законодательством РФ об инвестиционных фондах;

— биржевой сбор (комиссия);

— расходы, возмещаемые управляющей компании, осуществляющей доверительное управление имуществом паевого инвестиционного фонда;

— налог при получении ценных бумаг в порядке наследования, уплачиваемый налогоплательщиком;

— суммы процентов, уплаченные налогоплательщиком по кредитам и займам, полученным для осуществления сделок с ценными бумагами, включая маржинальные сделки, в размере процентной ставки рефинансирования Банка России на дату выплат процентов, увеличенной в 1,1 раза (для кредитов и займов в рублях) и на 9% — для кредитов и займов в иностранной валюте;

— другие расходы, непосредственно связанные с операциями с ценными бумагами, а также расходы по оказанию услуг профессиональными участниками рынка ценных бумаг и управляющими компаниями, осуществляющими доверительное управление имуществом паевого инвестиционного фонда.

При реализации ценных бумаг расходы по их приобретению признают по стоимости первых по времени приобретения (ФИФО). Если организация-эмитент производит обмен (конвертацию) акций, то при их реализации расходами признаются расходы по приобретению акций, которыми налогоплательщик владел до их обмена (конвертации). При обмене (конвертации) инвестиционных паев одного инвестиционного фонда на паи другого аналогичного фонда финансовый результат определяется только после реализации (погашения) паев, полученных в результате обмена (конвертации). При этом расходами налогоплательщика признаются расходы по приобретению инвестиционных паев, которыми владел налогоплательщик до их обмена. При приобретении в собственность, включая безвозмездное получение или дарение, ценных бумаг по операциям купли-продажи в качестве расходов на приобретение учитываются суммы, с которых был исчислен и уплачен налог при приобретении данных ценных бумаг, и суммы налога, уплаченного налогоплательщиком.

Финансовый результат по операциям с ценными бумагами и финансовыми инструментами срочных сделок определяется как доходы от указанных операций за вычетом соответствующих расходов. Он рассчитывается по окончании налогового периода. При определении финансового результата по операциям с ценными бумагами доходы от купли-продажи (погашения) государственных казначейских обязательств, облигаций и других государственных ценных бумаг РФ и субъектов РФ, а также облигаций, выпущенных по решению органов местного самоуправления, учитываются без процентного (купонного) дохода, выплачиваемого налогоплательщику, так как такой доход облагается по иной ставке, чем предусмотрено п. 1 ст. 224 НК РФ (13%).

Цену привлечения средств (инвестирование) в ценные бумаги определяет ее рейтинг — это суждение эксперта об объективных показателях рынка, вероятности оплаты основной суммы долга и процента, на качество той или иной фондовой ценности.

Цивилизованный рынок ценных бумаг вынуждает эмитента обратиться с заказом в известные рейтинговые агентства с уплатой определенной суммы денег для: проверки качества ценной бумаги; присвоения ей рейтинговой категории. В отечественной практике при построении рейтинга инвестиционной привлекательности, осуществляется сравнение предприятий по конкретному набору количественных показателей (не имея достаточно высокого рейтинга, эмитенты не смогут повысить эффективность выпуска ценной бумаги путем выхода на внешние рынки).

Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

§

Под управлением ценными бумагами понимается применение к совокупности различных видов ценных бумаг определенных методов и технологических возможностей, которые позволяют:

q сохранить первоначально инвестированные средства;

q достигнуть максимального уровня дохода;

q обеспечить инвестиционную направленность портфеля.

Занимаясь инвестициями в ценные бумаги, необходимо выработать инвестиционную политику своих действий и определить:

q основные цели инвестирования (стратегический или портфельный его характер);

q состав инвестиционного портфеля, приемлемые виды ценных бумаг;

q качество бумаги,

q диверсификацию портфеля и т. д.

Выбор стратегии управления ценными бумагами опирается на:

·источник дохода от ценных бумаг;

·уровень возможной доходности вложений;

·время инвестирования;

·риск.

Модели управления ценными бумагами

Если инвестор уверен, что он может хорошо предсказывать состояние рынка, ему можно менять состав портфеля в зависимости от рыночных перемен и выбранного им вида управления.

Как «активная», так и «пассивная» модели управления могут быть осуществлены либо на основе поручения клиента и за его счет, либо на основе договора.

Портфельное инвестирование в ценные бумаги с активным управлением

Основано на постоянном переструктурировании портфеля в пользу наиболее доходных в данный момент облигаций.

q схема наиболее сложна;

q требует большой аналитической работы на оспе се постоянно получаемой и обрабатываемой информации с биржи;

q дорогостоящих технических систем и технологий, обеспечивающих поступление и обработку информации с рынка в режиме реального времени;

q самый затратный вариант инвестирования, и для инвестора возможность активного управления портфелем существенно ограничивается комиссионными, взимаемыми дилерами;

q используют крупные инвестиционные компании, банки-дилеры и другие профессионалы, располагающие специальными аналитическими отделами и достаточными средствами.

Активная модель управления ценными бумагами

Активное управление предполагает:

• высокие затраты специализированного финансового учреждения, которое берет на себя все вопросы по купле-продаже и структурному построению портфеля ценных бумаг клиента.

• формируя и оптимизируя портфель из имеющихся в его распоряжении средств инвестора, управляющий осуществляет операции с фондовыми ценностями, руководствуясь своим знанием рынка, выбранной стратегии и т. д.

• прибыль будет в значительной степени зависеть от инвестиционного искусства менеджера, а, следовательно, комиссионное вознаграждение будет определяться процентом от полученной прибыли. Данный вид услуг называется «Investment portfolio management treaty» или договором об управлении портфелем ценных бумаг.

Активная модель управления предполагает тщательное отслеживание и немедленное приобретение инструментов, отвечающих инвестиционным целям портфеля, а также быстрое изменение состава фондовых инструментов, входящих в портфель.

Отечественный фондовый рынок характеризуется:

q резким изменением котировок,

q динамичностью процессов,

q высоким уровнем риска.

Все это позволяет считать, что его состоянию адекватна активная модель мониторинга, которая делает управление портфелем эффективным.

Выбор активных методов управления портфелем ценных бумаг опирается:

А) на получение дохода

q отслеживание и приобретение наиболее эффективных ценных бумаг

q максимально быстрое избавление от низкодоходных активов. не допущение снижения стоимости портфеля и потери им инвестиционных свойств,

q сопоставление стоимости, доходности, риска и иных инвестиционных характеристик «нового» портфеля с аналогичными характеристиками имеющегося «старого» портфеля (т.е. вновь приобретенных ценных бумаг и продаваемых низко доходных).

q требует значительных финансовых затрат, так как он связан с информационной, аналитической экспертной и торговой активностью на рынке ценных бумаг, при которой необходимо использовать широкую базу экспертных оценок и проводить самостоятельный анализ, осуществлять прогнозы состояния рынка ценных бумаг и экономики в целом.

q затраты на изменение состава портфеля, которые в определенной степени зависят от формы обмена или так называемого «свопинга». Менеджер должен уметь опережать конъюнктуру фондового рынка и превращать в реальность то, что подсказывает анализ.

q от менеджеров требуется смелость и решительность в реализации замыслов в сочетании с осторожностью и точным расчетом, что делает затраты по активному управлению портфелем довольно высокими.

q используется крупными банками или финансовыми компаниями, имеющими большой портфель инвестиционных бумаг и стремящихся к получению максимального дохода от профессиональной работы на рынке.

Методы активного управления портфелем ценных бумаг:

1. Основанные на манипулировании кривой доходности ориентируются на предполагаемые изменения доходности на финансовом рынке, для того, чтобы использовать в интересах инвестора будущие изменения процентных ставок.

Прогноз и корректировка портфеля цепных бумаг:

· кривая доходности находится в данный момент на относительно низком уровне и будет, согласно прогнозу, повышаться, то это обещает снижение курсов твердопроцентных бумаг — покупка краткосрочных облигаций, которые по мере роста процентных ставок будут предъявляться к выкупу и реинвестироваться в более доходные активы (например ссуды). Они служат дополнительным, запасом ликвидности.

· кривая доходности высока и будет иметь тенденцию к снижению — покупка долгосрочных облигаций, которые обеспечат более высокий доход.

Метод «переключения»: если данную операцию осуществляет банк, то он будет менее заинтересован в ликвидности, так как ожидаемая вялость приведет к снижению спроса на ссуды, поэтому:

· по мере снижения процентных ставок банк будет получать выигрыш от переоценки портфеля вследствие роста курсовой стоимости бумаг. К моменту, когда ставки процента достигнут низшей точки, банк распродаст долгосрочные ценные бумаги, реализует прибыли от роста курсов и в тот же день сделает вложения в краткосрочные облигации,

· может не оправдать себя и банк понесет убытки (банк начинает скупать долгосрочные ценные бумаги в ожидании снижения процентных ставок, а они продолжают расти. Банк будет вынужден удовлетворять потребность в ликвидных средствах, покупая их на рынке по повышенным ставкам или продавая долгосрочные бумаги с убытком по курсовой стоимости. Такие ошибки могут нанести банку большой урон, поэтому часть портфеля надо хранить в краткосрочных обязательствах, чтобы обеспечить резерв ликвидности).

Осуществляя сделки, Спот-дилер может придерживаться стратегии дневного или позиционного спекулянта.

Если используется стратегия дневного спекулянта, то:

• котировки Спот объявляются и поддерживаются дилером.

• действуя в пределах установленного ему лимита позиции, он периодически изменяет котировки для поддержания сбалансированной позиции.

q как правило, подобные операции осуществляет профессионал в данном секторе фондового рынка и риск не закрыть к концу дня позицию с прибылью в условиях меняющегося рынка невелик.

q величина полученной прибыли в условиях фиксированного спроса определяется объемом проводимых операции,

Если используется стратегия позиционного спекулянта, то:

q он держит открытую позицию в течение длительного времени,

q риск операции увеличивается (любой риск, как известно, связан с увеличением затрат на поддержание позиции).

Следует отметить, что, работая в качестве дневного или позиционного спекулянта, оператор на рынке облигаций:

• стремится обеспечить заданную доходность, например, не ниже определенного процента годовых в валюте.

• затем, используя данные аналитического отдела, в основном, такие как прогноз изменения курса облигаций различных траншей и собственный опыт, оператор выбирает наиболее приоритетные транши для спекуляции, обеспечивающие максимальный и устойчивый рост.