Реферат: планирование и анализ инвестиций на примере ооо универсалстандарт —

Титульный лист

Планирование и анализ инвестиций

на примере ООО «Универсалстандарт»

СОДЕРЖАНИЕ

Стр.

ВВЕДЕНИЕ3

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПЛАНИРОВАНИЯ И АНАЛИЗА ИНВЕСТИЦИЙ5

1.1. Понятие и виды инвестиций5

1.2. Планирование инвестиций в современных условиях9

1.3. Методические аспекты анализа инвестиционных проектов13

ГЛАВА 2. ОРГАНИЗАЦИЯ ПЛАНИРОВАНИЯ И АНАЛИЗА ИНВЕСТИЦИЙ В ООО «УНИВЕРСАЛСТАНДАРТ»26

2.1. Организационно-экономическая характеристика организации26

2.2. Анализ планируемого инвестиционного проекта30

ГЛАВА 3. АНАЛИЗ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА38

3.1. Оценка эффективности инвестиционного проекта различными методами38

3.2. Заключение по проекту41

ЗАКЛЮЧЕНИЕ43

СПИСОК ЛИТЕРАТУРЫ47

ПРИЛОЖЕНИЯ

Инвестиционная деятельность представляет собой один из наиболее важных аспектов функционирования любой коммерческой организации. Причинами, обусловливающими необходимость инвестиций, являются обновление имеющейся материально-технической базы, наращивание объемов производства, освоение новых видов хозяйственной деятельности.

Процесс инвестирования играет определяющую роль в экономике любой страны. Инвестирование в значительной степени определяет экономический рост государства, занятость населения и составляет существенный элемент базы, на которой основывается экономическое развитие общества. Поэтому проблема, связанная с эффективным осуществлением инвестирования, заслуживает особого внимания.

Предварительный анализ, который проводится на стадии разработки инвестиционных проектов, способствует принятию разумных и обоснованных управленческих решений.

Основным направлением предварительного анализа и анализа финансовой составляющей бизнес-плана проекта является определение показателей экономической эффективности инвестиций, то есть отдачи от капитальных вложений, которые предусмотрены по проекту. Как правило, в расчетах принимается во внимание временной аспект стоимости денег.

Очень часто предприятие сталкивается с ситуацией, когда имеется ряд альтернативных (взаимоисключающих) инвестиционных проектов. Естественно, возникает необходимость в сравнении этих проектов и выборе наиболее привлекательных из них по каким-либо критериям инвестиционным.

В инвестиционной деятельности существенное значение имеет фактор инфляции и риска. Инвестирование всегда связано с иммобилизацией финансовых ресурсов предприятия и обычно осуществляется в условиях неопределенности, степень которой может значительно варьироваться.

В условиях рыночной экономики возможностей для инвестирования довольно много. Вместе с тем следует учитывать, что объем финансовых ресурсов, доступных для инвестирования, у любого предприятия ограничен.

Цель дипломной работы – анализ методологии и применения методов оценки эффективности инвестиционных проектов в ООО «Универсалстандарт».

Задачами данной работы являются:

1) изучение:

— теоретических основ оценки инвестиционных проектов;

— понятий и алгоритмов оценки инвестиционных проектов;

-основных принципов анализа инвестиционных проектов;

2) анализ:

— методов оценки инвестиционных проектов, в том числе показателей чистой приведенной стоимости (чистого дисконтированного дохода), рентабельности инвестиций, внутренней нормы прибыли (доходности), срока окупаемости инвестиций, эффективности инвестиций;

— методов учета инфляции и риска;

3) оценка эффективности конкретного инвестиционного проекта предприятия ООО «Универсалстандарт;

4) интерпретация вышеперечисленных показателей оценки эффективности проекта.

Методы исследования, применяемые в работе: системный подход, анализ и синтез, специальные методы анализа инвестиционных проектов.

Информационной базой для написания работы послужили: законодательно-нормативные акты, учебники и монографии, периодические издания, фактические материалы предприятия за 2007-2009 годы.

Согласно Федеральному закону от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» под инвестицией

понимаются «денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта» [3].

Инвестиция – это целенаправленное вложение на определенный срок капитала во всех его формах в различные объекты (инструменты) для достижения индивидуальных целей инвесторов.

В современных условиях рынок банковских кредитов и рынок ценных бумаг являются необходимыми звеньями инвестиционного процесса, основными каналами, по которым сбережения превращаются в инвестиции и используются для развития производства.

В зависимости от объектов вложения капитала выделяют реальные и финансовые инвестиции.

Под финансовыми инвестициями понимается вложение капитала в различные финансовые инструменты, прежде всего в ценные бумаги. Финансовые инвестиции либо имеют спекулятивный характер, либо ориентированы на долгосрочные вложения. Формами финансовых инвестиций являются вложения в долевые и в долговые ценные бумаги, а также депозитные банковские вклады.

Спекулятивные финансовые инвестиции ориентированы на получение инвестором желаемого инвестиционного дохода в конкретном периоде времени. Финансовые инвестиции, ориентированные на долгосрочные вложения, как правило, преследуют стратегические цели инвестора, связаны с участием в управлении объекта, в который вкладываются капиталы.

Под реальными инвестициями понимается вложение средств (капитала) в создание реальных активов (как материальных, так и нематериальных), связанных с осуществлением операционной деятельности экономических субъектов, решением их социально-экономических проблем. Реальные инвестиции подразделяют на материальные (вещественные) и нематериальные (потенциальные).

Потенциальные инвестиции используются для получения нематериальных благ. В частности они направляются на повышение квалификации персонала, проведение научно-исследовательских и опытно-конструкторских работ, получение товарного знака (марки) и т. п. [9].

Материальные инвестиции предполагают вложения прежде всего в средства производства. Их, в свою очередь, можно подразделить на:

1) стратегические инвестиции;

2) базовые инвестиции;

3) текущие инвестиции;

4) инновационные инвестиции.

Назначение этих инвестиций и их роль в наращивании производственного потенциала являются различными.

Стратегические инвестиции — это инвестиции, направленные на создание новых предприятий, новых производств либо приобретение целостных имущественных комплексов в иной сфере деятельности, или иных регионах и т.п.

Базовые инвестиции — это инвестиции, направленные на расширение действующих предприятий, создание новых предприятий и производств в той же, что и ранее сфере деятельности, том же регионе и т. п.

Текущие инвестиции призваны поддерживать воспроизводственный процесс и связаны с вложениями по замене основных средств, проведению различных видов капитального ремонта с пополнением запасов материальных и оборотных актинон.

Инновационные инвестиции можно подразделить на две группы:

а) инвестиции в модернизацию предприятия, в том числе в техническое переоснащение в соответствии с требованиями рынка,

б) инвестиции по обеспечению безопасности в широком смысле слова. Речь идет об инвестициях, связанных с включением в состав предприятия технологических структур, гарантирующих бесперебойное и эффективное обеспечение производства необходимыми сырьем, комплектующими, обслуживанием технологического производства (ремонт, наладка, разработка технической документации и т. п.).

Для каждого из выделенных видов, типов инвестиций характерны свои уровни риска. Так, например, среди материальных инвестиций наиболее высокий уровень риска характерен для инвестиций по созданию новых предприятий, производств и наименьший уровень — для текущих инвестиций.

По характеру участия инвестора в инвестиционном процессе инвестиции подразделяются на прямые и косвенные (опосредованные).

Прямые инвестиции предполагают прямое, непосредственное участие инвестора во вложении капитала в конкретный объект инвестирования, будь то приобретение реальных активов, либо вложение капитала в уставные фонды организации.

Косвенные (опосредованные) инвестиции предполагают вложения капитала инвестора в объекты инвестирования через финансовых посредников (институциональных инвесторов) посредством приобретения различных финансовых инструментов.

По отношению к объекту вложения выделяют внутренние и внешние инвестиции. Внутренние инвестиции представляют собой вложения капитала в активы самого инвестора, внешние — вложения капитала в реальные активы других хозяйствующих субъектов или финансовые инструменты иных эмитентов.

По периоду осуществления инвестиции подразделяют на долгосрочные, среднесрочные и краткосрочные. Долгосрочные инвестиции — вложения капитала на период от трех и более нет (как правило, они осуществляются в форме капитальных вложений), среднесрочные — вложения капитала на период от одного до трех лет, краткосрочные — вложения на период до одного года. В условиях высокой инфляции указанная выше градация по срокам вложения несколько видоизменяется.

Важным классификационным признаком инвестиций является их взаимозависимость. По степени взаимосвязи инвестиции подразделяют на три группы:

1) изолированные инвестиции (это такие вложения, которые не вызывают потребности в других инвестициях);

2) инвестиции, зависимые от внешних факторов (например, вложения капитала, которые зависят от наличия производственной, социальной инфраструктуры, уровня инфляции и т. д.);

3) инвестиции, влияющие на внешние факторы (примером таких инвестиций могут быть вложения в средства массовой информации).

Вторая и третья группы составляют так называемые взаимосвязанные (взаимозависимые) инвестиции [16].

По степени надежности инвестиции подразделяют на относительно надежные и рисковые. Наиболее рисковыми являются, как правило, инвестиции в сферу исследований и разработок. Здесь трудно оценить и потребности в ресурсах, и будущие результаты. Различные формы поддержки данного вида инвестиций зачастую осуществляются через государственные программы. Менее рисковыми являются инвестиции в сферы (отрасли) с достаточно определенным рынком сбыта. Более надежные вложения в настоящее время в России — инвестиции в сферы импортозамещения, а также в отрасли нефтегазового комплекса.

Инвестиции можно классифицировать и через характеристики инвесторов. В данном случае существуют разные подходы к выделению классификационных признаков. Наиболее распространенным подходом является разделение инвесторов на две группы:

а) частные инвесторы (отечественные и иностранные);

б) государственные и муниципальные инвесторы.

По характеру использования капитала в инвестиционном процессе выделяют первичные инвестиции, реинвестиции и дезинвестиции.

Первичные инвестиции представляют собой вложения капитала за счет как собственных, так и заемных средств инвесторов. Реинвестиции представляют собой вторичное использование капитала в инвестиционных целях посредством его высвобождения в результате реализации ранее осуществленных инвестиций. Дезинвестиция — это высвобождение ранее инвестированного капитала из инвестиционного оборота без последующего использования в инвестиционных целях.

По региональным источникам привлечения капитала выделяют отечественные и иностранные инвестиции.

По отраслевой направленности инвестиции классифицируют и разрезе отдельных отраслей и сфер деятельности. Например, инвестиции в промышленность, сельское хозяйство, энергетику и т. п.

Процесс принятия инвестиционных решений является неотъемлемой частью стратегического планирования, которое должно обеспечить согласование долгосрочных целей предприятия и использование ресурсов, направляемых на достижение целей [8].

Планирование инвестиций относится к наиболее сложной и ответственной области принятия решений, что обусловлено следующими факторами:

различными видами инвестиций и стоимостью инвестиционных проектов;

множественностью альтернативных вариантов инвестиционных проектов; ограниченностью ресурсов;

огромным риском, связанным с принятием инвестиционных решений;

необходимостью скорейшего получения отдачи от инвестиций и т.п.

Проблема состоит в том, что степень риска и ответственности за принятие инвестиционного решения может быть различной. Например, если речь идет о замене имеющихся производственных мощностей, то решение может быть найдено достаточно просто и принято безболезненно, поскольку альтернативные варианты решений обусловлены техническими параметрами оборудования и требованиями продукции. Сложность здесь состоит только в том, чтобы обеспечить их соответствие. Иначе выглядит задача, если необходимо инвестировать процесс освоения новых видов деятельности. В данном случае при принятии решения необходимо учесть целый ряд трудно поддающихся оценке факторов: возможность освоения рынка; изменение положения фирмы на рынке; цену товара, объем продаж, финансовое положение и многое другое.

Работа предприятия по формированию и реализации инвестиционных ресурсов называется инвестиционной деятельностью.

Планирование инвестиций на предприятии предполагает принятие решений по следующему кругу проблем:

• формирование стратегии предприятия, ориентированной на повышение эффективности деятельности фирмы в долгосрочной перспективе;

• оценка выбранной стратегии, выявление в ней «узких мест», разработка системы мероприятий, направленных на их «расшивку» (планирование инноваций);

• составление бизнес-плана;

• принятие решений об источниках финансирования мероприятий бизнес-плана и сводное планирование инвестиций.

Выбор стратегии и ее реализация составляют основную часть стратегического и тактического планирования. Характер делового и стратегического развития определяет все разделы тактического плана, включая планирование продаж, производства, материально-технического обеспечения, персонала, оплаты труда, издержек и т.д.

Принятие решения об инвестициях — одна из наиболее важных и сложных задач стратегического и технико-экономического планирования. При этом затрагиваются интересы как собственника предприятия, так и инвестора. Задача планирования инвестиций — обеспечить их баланс. А это возможно только на основе долгосрочной стратегии и политики развития предприятия.

Планирование инвестиций начинается с анализа проблемного фактора в стратегии предприятия, того «узкого» места, которое не позволяет реализовать стратегию. «Узким» оно считается по ряду причин: во-первых, потому, что иногда не может контролироваться самим предприятием; во-вторых, потому, что от него зависят другие элементы стратегии. В рыночной экономике источником наибольшей неопределенности является рыночный спрос. В современных условиях одним из наиболее трудно прогнозируемых групп факторов является окружающая экономическая и политическая среда, инвестиционный климат. Это связано с глобальным экономическим кризисом. Зачастую невозможно проследить даже краткосрочные тенденции развития экономики, что значительно осложняет процесс планирования инвестиций, особенно если учесть, что срок действия большинства инвестиционных проектов — не менее двух лет. К факторам внешней среды можно отнести: инфляцию; условия платежей; налоговое окружение; условия предоставления займов и др.

Мероприятия стратегии в планировании находят свое отражение в плане инноваций.

Инновации — качественные изменения в производстве. Они могут относиться как к технике и технологии, так и к формам организации производства и управления. Поиск идей является наиболее ответственным этапом планирования нововведений. Источником идей могут быть работники предприятия, научно-исследовательские и проектно-конструкторские организации, покупатели, поставщики, конкуренты и т.п. Важно на стадии планирования вовлечь в этот процесс всех сотрудников предприятия. Этого можно добиться, разрешив выдвигать «сырые», недоработанные идеи и предоставляя средства на дальнейшие исследования и разработку тех проектов, которые выглядят наиболее перспективными.

На стадии формулирования и отбора проектов идеи превращаются в четко оформленные проекты нововведений. Сперва прорабатываются некоторые ключевые детали проекта, которые позволяют сделать вывод о том, стоит ли данная идея дальнейших исследований. Затем, после одобрения идеи высшим руководством, выделяются средства на окончательное формулирование проекта, который затем подвергается детальному анализу и отбору. Первичная оценка проекта может оказать большое влияние на судьбу проекта, поскольку их значительная часть может не дойти до стадии финансового анализа в бизнес-планировании. Первичный отбор проектов производится по качественным параметрам. Исключаются нерентабельные проекты, противоречащие стратегическим целям, физически неосуществимые.

На этой стадии каждый проект оформляется в виде предложения, которое является основанием для разработки бизнес-плана [17].

Эти предложения одновременно являются заявками на разработку бизнес-планов. Комплект заявок, сгруппированный в соответствии с вышерассмотренной классификацией, является планом инноваций. При необходимости составляется сводная таблица по всем мероприятиям плана, содержащая основные показатели проектов.

Оценка целесообразности включения в план того или иного мероприятия делается на основе анализа их экономической эффективности.

Инвестиционные проекты имеют разнообразные формы и содержание. Разработка любого инвестиционного проекта — от первоначальной идеи до эксплуатации — может быть представлена в виде цикла, состоящего из трех фаз: предъинвестиционной, инвестиционной и эксплуатационной (или производственной). Суммарная продолжительность всех фаз составляет жизненный цикл (срок жизни) инвестиционного проекта (projectlifetime).

Затраты, связанные с осуществлением первой стадии, в случае положительного результата и перехода к осуществлению проекта капитализируются и входят в состав предпроизводственных затрат, а затем через механизм амортизации относятся на себестоимость продукции.

Именно в этой фазе жизненного цикла инвестиционного проекта находят свое применение методы оценки инвестиционных проектов, являющиеся предметом данной работы [14].

Методы оценки инвестиционных проектов применяются в данной фазе для выбора проекта к реализации среди нескольких альтернативных, комплексной оценки эффективности реализуемого проекта на этапах обоснования инвестиций и технико-экономического обоснования.

В финансовых решениях, связанных с оценкой и принятием/отклонением инвестиционных проектов, превалируют соображения стратегического характера.

Любой более или менее значимый инвестиционный проект представляет собой весьма сложное и многогранное явление, поэтому какого-либо единственного критерия, который можно было бы применять во всех случаях, не может существовать в принципе. Тем не менее, говоря о критериях количественной оценки, можно выделить ключевой принцип, которым следует руководствоваться при формировании суждения о целесообразности проекта — это принцип генерирования достаточной прибыли в долгосрочном периоде. Речь идет о том, что в подавляющем большинстве случаев при оценке инвестиционного проекта отдают предпочтение выгоде не сиюминутной, а долгосрочной. Важна не одномоментная, хотя бы и весьма существенная, выгода, а устойчивое генерирование дохода в будущем с устраивающей инвестора нормой прибыли.

Оценка любого инвестиционного проекта имеет, как правило, комплексный характер, т. е. подразумевает не только количественные, но и качественные критерии. Тем не менее, количественные критерии все же исключительно важны, поскольку они поддаются более четкой интерпретации, имеют более высокую степень определенности, являются сравнимыми в пространстве и времени и др.

Любой инвестиционный проект может быть охарактеризован с различных сторон: финансовой, технологической, организационной, временной и др. Каждая из них по-своему важна, однако финансовые аспекты инвестиционной деятельности во многих случаях имеют решающее значение [26].

Критерии, используемые в анализе инвестиционной деятельности, можно подразделить на две группы в зависимости от того, учитывается или нет временной параметр:

а) основанные на дисконтированных оценках;

б) основанные на учетных оценках.

К первой группе относятся критерии:

— чистая приведенная стоимость (NetPresentValue, NPV);

— индекс рентабельности инвестиции (ProfitabilityIndex, PI);

— внутренняянормаприбыли(Internal Rate of Return, IRR);

— дисконтированный срок окупаемости инвестиции (DiscountedPaybackPeriod, DPP).

Ко второй группе относятся критерии:

— срок окупаемости инвестиции (PaybackPeriod, PP);

— коэффициентэффективностиинвестиции (Accounting Rate of Return, ARR).

Рассмотрим ключевые идеи, лежащие в основе наиболее распространенных методов оценки инвестиционных проектов, использующих данные критерии.

В основе метода расчета чистой приведенной стоимости (NPV) заложено следование основной целевой установке, определяемой собственниками компании — повышение ценности фирмы, количественной оценкой которой служит ее рыночная стоимость. Тем не менее, принятие решений по инвестиционным проектам чаще всего инициируется и осуществляется не собственниками компании, а ее управленческим персоналом. Поэтому предполагается, что цели собственников и высшего управленческого персонала конгруэнтны(конгруэнтность целей в данном случае означает, что целевые установки владельцев компании и ее управленческого персонала, ответственного за инвестиционную политику, главным образом в плане ее исполнения, могут не совпадать в полном объеме, однако эти различия не носят сколько-нибудь критического характера с позиции владельцев), т.е. негативные последствия возможного агентского конфликта не учитываются.

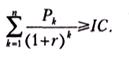

Этот метод основан на сопоставлении величины исходной инвестиции (IС) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью ставки r, устанавливаемой аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Предположим, что инвестиция (IС) будет генерировать в течение n лет годовые доходы в размере Р1

, Р2

, … , Рn

. Общая накопленная величина дисконтированных доходов (PresentValue, PV) и чистый приведенный эффект (NetPresentValue, NPV) соответственно рассчитываются по формулам:

![]() , (1)

, (1)

![]() (2)

(2)

Если:

NPV > 0, то проект следует принять;

NPV < 0, то проект следует отвергнуть;

NPV = 0, то проект ни прибыльный, ни убыточный.

Имея в виду упомянутую выше основную целевую установку, на достижение которой направлена деятельность любой компании, можно дать экономическую интерпретацию трактовки критерия NPV с позиции ее владельцев, которая определяет логику критерия NPV:

если NPV < 0, то в случае принятия проекта ценность компании уменьшится, т. е. владельцы компании понесут убыток;

если NPV = 0, то в случае принятия проекта ценность компании не изменится, т. е. благосостояние ее владельцев останется на прежнем уровне;

если NPV > 0, то в случае принятия проекта ценность компании, а следовательно и благосостояние ее владельцев увеличатся.

Следует особо прокомментировать ситуацию, когда NPV = 0. В этом случае действительно благосостояние владельцев компании не меняется, однако, как уже отмечалось выше, инвестиционные проекты нередко принимаются управленческим персоналом самостоятельно, при этом менеджеры могут руководствоваться и своими предпочтениями. Проект с NPV = 0 имеет все же дополнительный аргумент в свою пользу — в случае реализации проекта объемы производства возрастут, т. е. компания увеличится в масштабах. Поскольку нередко увеличение размеров компании рассматривается как положительная тенденция (например, с позиции менеджеров аргументация такова: в крупной компании более престижно работать, кроме того, и жалование нередко выше), проект все же принимается [14].

Возможен и другой вариант рассуждений. Ситуация, когда NPV = 0, в чисто вычислительном плане достаточно редка и потому, если она имеет место, то вполне вероятно, что данный проект не обладает необходимым запасом прочности. Иными словами, если прогнозные оценки окапались чересчур «смелыми», то проект окажется убыточным. Поэтому в подобной ситуации рекомендуется вновь обсудить обоснованностьпрогнозных оценок основных параметров проекта. Более того, можно говорить о некотором положительном минимуме как границе значения NPV, ниже которой этот показатель не должен опускаться, поскольку очевидно, что любые значения NPV, незначительно (в относительном смысле) превышающие нулевую отметку, свидетельствуют о рисковости проекта и «шаткости» данного критерия как аргумента в пользу принятия проекта. Иными словами, жесткая, безапелляционная аргументация типа «больше нуля, значит хорошо» не всегда приемлема.

При прогнозировании доходов по годам необходимо по возможности учитывать все виды поступлений как производственного, так и непроизводственного характера, которые могут быть ассоциированы с данным проектом. Так, если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется следующим образом:

![]() , (3)

, (3)

где i — прогнозируемый средний темп инфляции.

Расчет с помощью приведенных формул вручную достаточно трудоемок, поэтому для удобства применения этого и других методов, основанных на дисконтированных оценках, целесообразно применять финансовые таблицы, в которых табулированы значения сложных процентов, дисконтирующих множителей, дисконтированного значения денежной единицы и т. п. в зависимости от временного интервала и значения ставки дисконтирования.

При расчете NPV, как правило, используется постоянная ставка дисконтирования, однако при некоторых обстоятельствах, например, ожидается изменение уровня учетных ставок, могут использоваться индивидуализированные по годам значения ставки.

Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала коммерческой организации в случае принятия рассматриваемого проекта, причем оценка делается на момент окончания проекта, но с позиции текущего момента времени, т. е. начала проекта. Этот показатель аддитивен в пространственно-временном аспекте, т.е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее данный критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля.

Методрасчета индекса рентабельности инвестиции (PI) является, по сути, следствием метода расчета NPV. Индекс рентабельности (PI) рассчитывается по формуле:

![]() (4)

(4)

Если:

PI > 1, то проект следует принять;

Р1 < 1, то проект следует отвергнуть;

Р1 = 1, то проект не является ни прибыльным, ни убыточным.

В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем: он характеризует уровень доходов на единицу затрат, т. е. эффективность вложений — чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект. Благодаря этому критерий PI очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV (в частности, если два проекта имеют одинаковые значения NPV, но разные объемы требуемых инвестиций, то очевидно, что выгоднее тот из них, который обеспечивает большую эффективность вложений) либо при комплектовании портфеля инвестиций с целью максимизации суммарного значения NPV.

Далее рассмотрим метод расчета внутренней нормы прибыли инвестиции (IRR).Под внутренней нормой прибыли инвестиции (синонимы: внутренняя доходность, внутренняя окупаемость) понимают значение ставки дисконтирования r, при которой значение NPV проекта равно нулю:

IRR = 0

, при котором NPV = f (r) = 0

Смысл расчета внутренней нормы прибыли при анализе эффективности планируемых инвестиций, как правило, заключается в следующем: IRR показывает ожидаемую доходность проекта, и, следовательно, максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом (строго говоря, данное утверждение верно лишь для «классического» проекта, под которым понимается проект, денежный поток которого состоит из исходной инвестиции и последующих притоков). Например, если проект полностью финансируется за счет кредита коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

Экономический смысл критерия IRR заключается и следующем: коммерческая организация может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя «стоимость капитала» СС, подкоторым понимается либо WACC, если источник средств точно не идентифицирован, либо стоимость целевого источника, если таковой имеется. Именно с показателем СС сравнивается IRR, рассчитанный для конкретного проекта, при этом связь между ними такова.

Если:

IRR > СС, то проект следует принять;

IRR < СС, то проект следует отвергнуть;

IRR = СС, то проект не является ни прибыльным, ни убыточным.

Независимо от того, с чем сравнивается IRR, очевидно одно: проект принимается, если его IRR больше некоторой пороговой величины, поэтому при прочих равных условиях, как правило, большее значение IRR считается предпочтительным.

Практическое применение данного метода осложнено, если в распоряжении аналитика нет специализированного финансового калькулятора. В этом случае применяется метод последовательных итераций с использованием табулированных значений дисконтирующих множителей [28].

Для этого с помощью таблиц выбираются два значения коэффициента дисконтирования r1

<r2

таким образом, чтобы в интервале (r1

,r2

) функция NPV=f(r) меняла свое значение с » » на «-» или с «-» на » «. Далее применяют формулу

![]() (5)

(5)

где r1

— значение табулированного коэффициента дисконтирования, при котором f(r1

)>0 (f(r1

)<0);

r2

— значение табулированного коэффициента дисконтирования, при котором f(r2

)<О (f(r2

)>0).

Точность вычислений обратно пропорциональна длине интервала (r1

,r2

), а наилучшая аппроксимация с использованием табулированных значений достигается в случае, когда длина интервала минимальна (равна 1%), т.е. r1

и r2

— ближайшие друг к другу значения коэффициента дисконтирования, удовлетворяющие условиям (в случае изменения знака функции с » » на «-«):

r1

— значение табулированного коэффициента дисконтирования, минимизирующее положительное значение показателя NPV, т.е. f(r1

)=minr

{f(r)>0};

r2

— значение табулированного коэффициента дисконтирования, максимизирующее отрицательное значение показателя NPV, т.е. f(r2

)=maxr

{f(r)<0}.

Путем взаимной замены коэффициентов r1

и r2

аналогичные условия выписываются для ситуации, когда функция меняет знак с «-» на » «.

Методопределения срока окупаемости инвестиций (PP), являющийся одним из самых простых и широко распространенных в мировой учетно-аналитической практике, не предполагает временной упорядоченности денежных поступлений. Алгоритм расчета срока окупаемости (РР) зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Общая формула расчета показателя РР имеет вид:

РР = minn, при котором  (6)

(6)

Нередко показатель РР рассчитывается более точно, т. е. рассматривается и дробная часть года; при этом делается предположение, что денежные потоки распределены равномерно в течение каждого года.

Некоторые специалисты при расчете показателя РР все же рекомендуют учитывать временной аспект. В этом случае в расчет принимаются денежные потоки, дисконтированные по показателю WACC, а соответствующая формула имеет вид:

DPP = minn, при котором  (7)

(7)

Для удобства расчетов можно пользоваться дисконтирующим множителем FM2(r,n). Очевидно, что в случае дисконтирования срок окупаемости увеличивается, т. е. всегда DPP > PP. Иными словами, проект, приемлемый по критерию РР, может оказаться неприемлемым по критерию DPP.

Показатель срока окупаемости инвестиции очень прост в расчетах, вместе с тем он имеет ряд недостатков, которые необходимо учитывать в анализе.

Во-первых, он не учитывает влияние доходов последних периодов.

Во-вторых, поскольку этот метод основан на недисконтированных оценках, он не делает различия между проектами с одинаковой суммой кумулятивных доходов, но различным распределением ее по годам.

В-третьих, данный метод не обладает свойством аддитивности.

Существует ряд ситуаций, при которых применение метода, основанного на расчете срока окупаемости затрат, является целесообразным. В частности, это ситуация, когда руководство коммерческой организации в большей степени озабочено решением проблемы ликвидности, а не прибыльности проекта — главное, чтобы инвестиции окупились, и как можно скорее. Метод также хорош в ситуации, когда инвестиции сопряжены с высокой степенью риска, поэтому, чем короче срок окупаемости, тем менее рискованным является проект. Такая ситуация характерна для отраслей или видов деятельности, которым присуща большая вероятность достаточно быстрых технологических изменений. Таким образом, в отличие от критериев NPV, IRR и PI критерий РР позволяет получить оценки, хотя и грубые, о ликвидности и рисковости проекта. Понятие ликвидности проекта здесь условно: считается, что из двух проектов более ликвиден тот, у которого меньше срок окупаемости. Что касается сравнительной оценки рисков проектов с помощью критерия РР, то логика рассуждений такова: денежные поступления удаленных от начала реализации проекта лет трудно прогнозируемы, то есть более рисковы по сравнению с поступлениями первых лет; поэтому из двух проектов менее рисков тот, у которого меньше срок окупаемости [27].

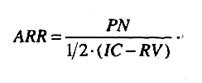

Методрасчета коэффициента эффективности инвестиции (ARR) имеет две характерные черты: во-первых он не предполагает дисконтирования показателей дохода; во-вторых, доход характеризуется показателем чистой прибыли PN (прибыль за минусом отчислений в бюджет). Алгоритм расчета исключительно прост, что и предопределяет широкое использование этого показателя на практике: коэффициент эффективности инвестиции, называемый также учетной нормой прибыли (ARR), рассчитывается делением среднегодовой прибыли PN на среднюю величину инвестиции (коэффициент берется в процентах). Средняя величина инвестиции находится делением исходнойсуммы капитальных вложений на два, если предполагается, что по истечении срока реализации анализируемого проекта нее капитальные затраты будут списаны; если допускается наличие остаточной или ликвидационной стоимости (RV), то ее оценка должна быть учтена в расчетах. Иными словами, существуют различные алгоритмы исчисления показателя ARR, достаточно распространенным является следующий:

(8)

(8)

Данный показатель чаще всего сравнивается с коэффициентом рентабельности авансированного капитала, рассчитываемого делением общей чистой прибыли коммерческой организации на общую сумму средств, авансированных в ее деятельность (итог среднего баланса-нетто). Возможно установление специального порогового значения, с которым будет сравниваться ARR, или их системы, дифференцированной по видам проектов, степени риска, центрам ответственности и др.

Метод, основанный на коэффициенте эффективности инвестиции, также имеет ряд существенных недостатков, обусловленных в основном тем, что он не учитывает временной компоненты денежных потоков. В частности, метод не делает различия между проектами с одинаковой суммой среднегодовой прибыли, но варьирующей суммой прибыли по годам, а также между проектами, имеющими одинаковую среднегодовую прибыль, но генерируемую в течение различного количества лет.

Как показали результаты многочисленных обследований практики принятия решений в области инвестиционной политики в условиях рынка, в анализе эффективности инвестиционных проектов наиболее часто применяются критерии NPV и IRR. Однако возможны ситуации, когда эти критерии противоречат друг другу, например, при оценке альтернативных проектов.

В сравнительном анализе альтернативных проектов критерий IRR можно использовать с известными оговорками. Так, если значение IRR для проекта А больше, чем для проекта В, то проект А в определенном смысле может рассматриваться как более предпочтительный, поскольку допускает бoльшую гибкость в варьировании источниками финансирования инвестиций, цена которых может существенно различаться. Однако такое преимущество носит весьма условный характер. IRR является относительным показателем, и на его основе невозможно сделать правильные выводы об альтернативных проектах с позиции их возможного вклада в увеличение капитала предприятия. Этот недостаток особенно четко проявляется, если проекты существенно различаются по величине денежных потоков.

Основной недостаток критерия NPV в том, что это абсолютный показатель, а потому он не дает представления о так называемом «резерве безопасности проекта». Имеется в виду следующее: если допущены ошибки в прогнозах денежного потока (что совершенно не исключено особенно в отношении последних лет реализации проекта) или коэффициента дисконтирования, насколько велика опасность того, что проект, который ранее рассматривался как прибыльный, окажется убыточным? Информацию о резерве безопасности проекта дают критерии IRR и РI. Так, при прочих равных условиях, чем больше IRR по сравнению с ценой авансированного капитала, тем больше резерв безопасности. Что касается критерия РI, то правило здесь таково: чем больше значение РI превосходит единицу, тем больше резерв безопасности. Иными словами, с позиции риска можно сравнивать два проекта по критериям IRR и РI, но нельзя — по критерию NPV. Высокое значение NPV не должно служить решающим аргументом при принятии решений инвестиционного характера, поскольку, во-первых, оно определяется масштабом проекта и, во-вторых, может быть сопряжено с достаточно высоким риском. Напротив, высокое значение IRR во многих случаях указывает на наличие определенного резерва безопасности в отношении данного проекта.

Поскольку зависимость NPV от ставки дисконтирования r нелинейна, значение NPV может существенно зависеть от r, причем степень этой зависимости различна и определяется динамикой элементов денежного потока.

Для проектов классического характера критерий IRR показывает лишь максимальный уровень затрат по проекту. В частности, если цена инвестиций в оба альтернативных проекта меньше, чем значения IRR для них, выбор может быть сделан лишь с помощью дополнительных критериев. Более того, критерий IRR не позволяет различать ситуации, когда цена капитала меняется [14].

Одним из существенных недостатков критерия IRR является то, что в отличие от критерия NPV он не обладает свойством аддитивности, т.е. для двух инвестиционных проектов А и В, которые могут быть осуществлены одновременно.

Критерий IRR совершенно непригоден для анализа неординарных инвестиционных потоков. В этом случае возникает как множественность значений IRR, так и неочевидность экономической интерпретации возникающих соотношений между показателем IRR и ценой капитала. Возможны также ситуации, когда положительного значения IRR попросту не существует.

Общество с ограниченной ответственностью «Универсалстандарт» расположено по адресу: 390039, Рязань, ул. Школьная (Семчино), 1 «б».

Общество является самостоятельным хозяйствующим субъектом и действует в соответствии с законодательством Российской Федерации.

В настоящее время его основной профиль деятельности – производство строительных конструкций, монтажное строительство и внутренняя отделка помещений. Предприятие функционирует пятый год, удовлетворяя потребности внутреннего рынка.

Размер уставного капитала общества составляет 19000 рублей. Общество пользуется банковскими кредитами в установленном порядке и производит расчеты по своим обязательствам с другими предприятиями и гражданами, как в безналичном порядке через учреждения банков, так и наличными деньгами в сooтветствии c правилами совершения расчетных кассовых операций.

Оно ведет оперативный и бухгалтерский учет, статистическую отчетность в установленном порядке, самостоятельно определяет формы, системы и размер оплаты труда, а также виды доходов его работников на основании действующего законодательства.

Общество обладает самостоятельностью в осуществлении своей хозяйственной деятельности, которую планирует исходя из реального потребительского спроса. Оно самостоятельно планирует свою деятельность и определяет перспективы развития, исходя из спроса на произведенную продукцию, строит свои отношения с другими предприятиями, учреждениями, организациями и гражданами на основе договоров или контрактов. Продукция предприятия реализуется по ценам или тарифам, устанавливаемым самостоятельно или на договорной основе.

Бухгалтерский учет ведётся бухгалтерской службой как структурным подразделением, возглавляемым главным бухгалтером.

Основные экономические показатели деятельности организации представлены в таблице 1.

Таблица 1 – Основные экономические показатели деятельности

| Показатели | Годы | 2009г. в % к 2007г. | ||

| 2007 | 2008 | 2009 | ||

| Среднегодовая численность работников, чел. | 5 | 18 | 13 | в 2,6 раза |

| Стоимость основных производственных фондов, тыс. руб. | 19 | 19 | 19 | 100,00 |

| Стоимость валовой продукции в ценах реализации, тыс. руб. | 3350 | 4257 | 5612 | 167,52 |

| Стоимость основных производственных фондов в расчете на: 1 среднегодового работника, тыс. руб. | 3,80 | 1,06 | 1,46 | 38,46 |

| 1 руб. валовой продукции | 0,006 | 0,004 | 0,003 | 59,69 |

| Произведено валовой продукции в расчете на: 1 среднегодового работника, тыс. руб. | 670,00 | 236,50 | 431,69 | 64,43 |

| 1 руб. фондов | 176,32 | 224,05 | 295,37 | 167,52 |

| Прибыль (убыток), тыс. руб. | 234 | 121 | 102 | 43,59 |

| Уровень рентабельности, % | 6,99 | 2,84 | 1,82 | х |

По данным таблицы 1 видно, что среднегодовая численность работников организации за последние 3 года увеличилась в 2,6 раза и в 2009 году составила 13 человек. Среднегодовая стоимость основных средств не изменялась, что связано с тем, что на балансе числится только одно основное средство – компьютер, стоимость которого менее 20000 рублей и амортизация по нему не начисляется в соответствии с принятой на предприятии учетной политикой.

Стоимость валовой продукции в ценах реализации за исследуемый период повысилась на 67,52%, что является положительной тенденцией, связанной с увеличением объема деятельности. Однако, стоимость основных производственных фондов в расчете на 1 среднегодового работника уменьшилась на 61,54%, что связано с увеличением численности персонала при неизменном количестве основных средств. Стоимость основных производственных фондов в расчете на 1 руб. валовой продукции снизилась на 40,31%, что связано с увеличением выпуска продукции при неизменном количестве основных средств.

Стоимость валовой продукции в расчете на 1 среднегодового работника уменьшилась на 35,57%, что связано с опережающим ростом численности персонала по сравнению с ростом стоимости валовой продукции.

Прибыль организации за рассматриваемый период снизилась на 56,41%, что является отрицательной тенденцией. Однако организация остается прибыльной, и уровень рентабельности в 2009 году составил 1,82%.

Таким образом, основные экономические показатели деятельности организации свидетельствуют о расширении масштабов данной деятельности, хотя при этом наблюдается снижение показателей прибыльности.

Показатели, характеризующие финансовые результаты деятельности организации, представлены в таблице 2.

Исходя из данных таблицы 2, можно сделать следующие выводы.

Доходы от обычных видов деятельности за рассматриваемый период выросли на 67,52%, однако, себестоимость проданной продукции за тот же период выросла на 76,83%. Поэтому, чистая прибыль организации уменьшилась более чем в 2 раза – на 56,41%, то есть деятельность организации в течение 2007-2009 годов стала менее прибыльной, что является отрицательной тенденцией.

Таблица 2 – Финансовые результаты деятельности предприятия

| Показатели | Годы | 2009г. в % к 2007г. | ||

| 2007 | 2008 | 2009 | ||

| 1. Доходы от обычных видов деятельности (выручка), тыс. руб. | 3350 | 4257 | 5612 | 167,52 |

| 2. Прочие доходы, тыс. руб. | 0 | 0 | 0 | х |

| 3. Себестоимость проданных товаров, работ, услуг, тыс. руб. | 3116 | 4136 | 5510 | 176,83 |

| 4. Прочие расходы организации, тыс. руб. | 0 | 0 | 0 | х |

| 5. Чистая прибыль ( ), убыток (-), тыс. руб. | 234 | 121 | 102 | 43,59 |

| 6. Рентабельность предприятия ( ), убыточность (-), % | 6,99 | 2,84 | 1,82 | х |

Тем не менее, предприятие остается рентабельным, и уровень рентабельности в 2009 году составил 1,82 %.

Таким образом, ООО «Универсалстандарт» является самостоятельно функционирующим хозяйствующим субъектом, занимается производством мебели и пиломатериалов, получает прибыль от осуществления своей деятельности.

ООО «

Универсалстандарт»

в настоящее время планирует осуществить инвестиционный проект предприятия по внедрению в производство новой строительной конструкции, которую в дальнейшем будем называть изделием.

Внедрение данного проекта, по мнению руководства организации, позволит усилить позицию предприятия на рынке строительных конструкций и увеличить доходность организации.

Ниже в таблицах 3, 4 и 5 представлены потоки денежных средств от инвестиционной, операционной и финансовой деятельности предприятия (организации) ООО «

Универсалстандарт»

в условиях реализации данного проекта. Горизонт расчета составляет 3 года.

Трехгодичная оценка инвестиционного проекта задана инвесторами, хотя после этого срока производство изделия не планируется прекращать.

В 0 период (2021 год) – шаг 0 – осуществляются инвестиционные вложения в реальный инвестиционный проект. В последующие три года предприятие получает отдачу на вложенные средства.

В таблице 3 приведены виды результатов (доходов) и затрат от инвестиционной деятельности.Знаком «3» обозначаются затраты на приобретение активов и увеличение оборотного капитала, а знаком «П» — поступления от их продажи и уменьшения оборотного капитала.

Руководство организации, которое приняло решение о реализации инвестиционного проекта, определило, что промышленное здание должно быть приобретено за 380 тыс. руб., а земля (0,95 га) — арендуется.

Для начала производства изделий (шаг 0) приобретается на 870 тыс. руб. оборудование и два автомобильных крана (каждый стоимостью по 105 тыс. руб.). Поскольку два крана потребуются для развертывания работ в первоначальный период, то через год один кран планируется продать за 80 тыс. руб.

Таблица 3 — Поток реальных денег от инвестиционной деятельности предприятия (тыс. руб.)

| Наименование показателя | Значение показателя по шагам расчета | ||||

| Знак показателя | Шаг 0 | Шаг1 (1год) | Шаг 2 (2 год) | Шаг З (3 год) | |

| Земля | 3/П | 0/0 | 0/0 | 0/0 | 0/0 |

| Здания и сооружения | 3/П | 380/0 | 0/0 | 0/0 | 0/0 |

| Машины и оборудование передаточные устройства | 3/П | 1080/0 | 0/0 | 0/80 | 0/0 |

| Нематериальные активы | 3/П | 45/0 | 0/0 | 0/0 | 0/0 |

| Итого: вложения в основной капитал | 3/П | 1505/0 | 0/0 | 0/80 | 0/0 |

| Прирост оборотного капитала | 3/П | 850/0 | 0/0 | 0/150 | 0/0 |

| Всего инвестиций | -2355 | 0 | 230 | 0 | |

По договору с НИИ предприятие приобрело право использовать оригинальную технологию производства изделия, заплатив за нее 45 тыс. руб.

До начала производства предприятие увеличило оборотный капитал до 850 тыс. руб. Но после первого года работы планирует его уменьшить на 150 тыс. руб.

Поток реальных денег от операционной деятельности также представлен в табличной форме (см. таблицу 4).

В расчетах прогнозная цена реализации продукции принята руководством организации с ориентацией на индексы изменения цен аналогичной продукции, которые приняты на будущий (первый год) Правительством РФ, а также с использованием прогноза изменения цен на изделия, которые по заданию организации были оценены группой экспертов. В результате приняты следующие средние по годам цены реализации изделия: первый год – 0,65 тыс. руб., второй год – 0,76 тыс. руб., третий год – 0,87 тыс. руб. Реализацию планируется осуществлять на внутреннем рынке в национальной валюте (рублях).

Таблица 4 — Поток реальных денег от операционной деятельности предприятия

№ п/п | Наименование показателя | Значение показателя | |||

| Шаг 0 | Шаг 1 | Шаг 2 | Шаг 3 | ||

| 1. | Объем продаж изделия, шт. | 0 | 4200 | 5040 | 6300 |

| 2. | Цена изделия, тыс. руб./шт. | 0 | 0,65 | 0,76 | 0,87 |

| 3. | Выручка (= 1×2), тыс. руб. | 0 | 2730 | 3830 | 5481 |

| 4. | Внереализационные доходы, тыс. руб. | 0 | 0 | 0 | 0 |

| 5. | Переменные затраты, тыс. руб. | 197 | 1024 | 1028 | 1070 |

| 6. | Постоянные затраты, тыс. руб. | 113 | 281 | 334 | 375 |

| 7. | Амортизация здания, тыс. руб. | 0 | 19 | 19 | 19 |

| 8. | Амортизация оборудования, тыс. руб. | 0 | 216 | 216 | 200 |

| 9. | Проценты по кредитам, тыс. руб. | 0 | 153 | 153 | 153 |

| 10 | Прибыль до вычета налогов, тыс. руб. | 0 | 1037 | 2080 | 3664 |

| 11. | Налоги и сборы, тыс. руб. | 210 | 805 | 920 | 1030 |

| 12. | Проектируемый чистый доход, тыс. руб. | -520 | 232 | 1160 | 2634 |

| 13. | Амортизация (=7 8), тыс. руб. | 0 | 235 | 235 | 219 |

| 14. | Чистый приток от операций (=12 13), тыс. руб. | -520 | 467 | 1395 | 2853 |

Расчеты объемов производства и продажи изделий выполнялись с учетом ограничений на оборотные средства, возможных изменений цен на сырье, материалы, энергетические ресурсы и другие издержки производства.

Внереализационные доходы в расчетном периоде не планировались.

Данные о переменных и постоянных затратах, связанных с производством, реализацией продукции и функционированием организации как таковой, приводятся в табличной форме (см. таблицу 5).

Таблица 5 — Итоговые данные затрат в организации (тыс. руб.)

| Виды затрат | Шаг 0 | Шаг 1 | Шаг 2 | Шаг 3 | ||||

Пере- менные | Посто-янные | Пере- менные | Посто-янные | Пере- менные | Посто-янные | Пере- менные | Посто-янные | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Сырье, материалы основные | 117 | — | 615 | — | 590 | — | 605 | — |

| Прочие материалы | 3 | 8 | 9 | 12 | 9 | 14 | 11 | 16 |

| Коммунальные издержки | — | 4 | — | 25 | — | 29 | — | 33 |

| Энергия на технические цели | 35 | — | 110 | — | 119 | — | 126 | — |

Рабочая сила (в производстве) | 19 | 9 | 290 | 12 | 310 | 17 | 325 | 17 |

| Обслуживание и ремонт | — | 14 | — | 23 | — | 29 | — | 32 |

| Запчасти | 3 | 10 | — | 30 | — | 34 | — | 38 |

| Заводские накладные расходы | 12 | 23 | — | 70 | — | 70 | — | 75 |

| Затраты на административно-управленческий персонал | — | 40 | — | 99 | — | 130 | — | 135 |

| Затраты по сбыту | 8 | 5 | — | 10 | — | 11 | 3 | 11 |

| Итого: | 197 | 113 | 1024 | 281 | 1028 | 334 | 1070 | 375 |

Сравнительно небольшие изменения цен связаны с незначительным на данном этапе изменением уровня инфляции и планируемым сокращением издержек производства.

В расчете приняты следующие нормы амортизации:

на здание — 5%

на оборудование — 20%.

Возможная переоценка основных фондов не учитывается.

Чтобы покрыть расходы до начала реализации своей продукции (в первый год) организации требуется не менее 2355 тыс. руб. (см. табл. 4). Предприятие располагает собственными средствами в сумме 1550 тыс. руб., разницу компенсирует кредит в сумме 850 тыс. руб. под 18% годовых. Выплату необходимо производить с началом первого года работы, погашение половины суммы кредита необходимо произвести через два года.

Проценты по кредиту составили 850 x 0,18 = 153 тыс. руб. за каждый год.

Прибыль до вычета налогов (строка 10 таблица 4) определяется для первого шага — строка 3 – строка 5 – строка 6 — строка 7 — строка 8 — строка 9 = 2730 -1024 — 281 -19 — 216 -153 = 1037 тыс. руб.Подобным образом расчеты производились и для других шагов.

Налоги и сборы определялись исходя из методик и нормативных показателей на начало реализации проекта. Итоговые результаты по шагам составили: шаг 0 — 210; шаг 1 — 805; шаг 2 — 920 и шаг 3 — 1030 тыс. руб.

Проектируемый чистый доход (строка 10 — строка 11) определился, например, для шага 2: 2080 — 920 = 1160 тыс. руб.

Амортизация по строке 13 составила, например, для шага 1: 19 216 = 235 тыс. руб.

Чистый приток от операций по строке 14 для шага 1: 232 235 = 467 тыс. руб.

Поток реальных денег от финансовой деятельности предприятия приводится в таблице 6.

Таблица 6 — Поток реальных денег от финансовой деятельности организации(тыс. руб.)

| Наименование показателя | Значения показателя | |||

| Шаг 0 | Шаг 1 | Шаг 2 | Шаг 3 | |

| Собственный капитал | 1550 | 0 | 0 | 0 |

| Краткосрочные кредиты | 0 | 0 | 0 | 0 |

| Долгосрочные кредиты | 850 | 0 | 0 | 0 |

| Погашение задолженности по кредитам | 0 | 0 | 0 | -425 |

| Выплата дивидендов | 0 | 0 | 0 | 0 |

| Сальдо финансовой деятельности | 2400 | 0 | 0 | -425 |

Произведем расчет на безотрицательность — на конец каждого года функционирования организации. Она оценивается по результатам данных от всех трех видов деятельности. Сведем эти данные в таблицу 7.

Таблица 7 — Поток реальных денег по всем видам деятельности организации

Наименование показателей | Нулевое состояние (шаг 0) | Первый год (шаг 1) | Второй год (шаг 2) | Третий год (шаг З) |

| Инвестиционная деятельность | -2355 | 0 | 230 | 0 |

| Операционная деятельность | -520 | 467 | 1395 | 2853 |

| Финансовая деятельность | 2400 | 0 | 0 | -425 |

| Излишек средств | -475 | 467 | 1625 | 2428 |

| Потребность в средствах | 475 | 0 | 0 | 0 |

| Сальдо на конец года | -475 | -8 | 1617 | 4045 |

Излишек или недостаток (строка 4) определяется для:

шаг 0: — 2355 (- 520) 2400 = — 475

Сальдо определяется суммой по строке 6 на предыдущем и по строке 4 на данном шаге. Так, для первого шага сальдо составит: — 475 467 = — 8 тыс. руб. Для шага 2 оно уже положительно: 8 1625 = 1617 тыс. руб.

Расчеты сальдо средств указывают, что если не принять меры по дополнительному привлечению средств на нулевом и первом шаге, инвестиционный проект не может быть реализован.

Для того, чтобы использовать формулы для расчета интегральных показателей, необходимо провести некоторые дополнения.

Так как для реализации проекта используются два источника финансирования, следует специально рассчитать цену капитала, или норму дисконта (Е) по формуле:

Так как для реализации проекта используются два источника финансирования, следует специально рассчитать цену капитала, или норму дисконта (Е) по формуле:

(10)

где: Е i

— норма дисконта для i-го инвестора, %;

А i

— удельный вес i-гoинвестора в долях единицы от общей суммы инвестиций;

n — число инвесторов.

Норма дисконта для инвестиций, полученных в виде кредита из банка, принята по проценту за кредит (18%).

Норма дисконта (доходности) для инвестиций самой организации установлена дирекцией в размере 21%.

Расчетная норма дисконта составила:

850 1550

E = 18 х ———— 21 х ——— = 19,95%

2400 2400

Для удобства выполнения дальнейших расчетов округлим величину расчетной нормы дисконта до 20 %.

Таким образом, ООО «Универсалстандарт» планирует осуществить инвестиционный проект по внедрению в производство новой строительной конструкции. Данный проект может быть выгодным для предприятия. Однако для осуществления проекта необходимо привлечение дополнительных ресурсов на нулевом и первом шаге.

В связи с этим, необходимо произвести оценку эффективности инвестиционного проекта.

Используя различные методы оценки инвестиционных проектов, рассмотренные в главе 1, произведем расчет необходимых для оценки инвестиционного проекта аналитических коэффициентов.

1. Расчет чистой приведенной стоимости (NPV).

Для начала необходимо привести цифры денежного потока в данном проекте. Для этого используем данные приведенных выше таблиц (таблица 3 строка 7, таблица 4 строка 14) : -2875; 467; 1625; 2853.

Расчет производится с использованием формулы (1) и (2).

PV = 467 / (1 0,2)1

1625 / (1 0,2)2

2853 / (1 0,2)3

=

= 389,01 1127,75 1651,89 = 3168,65

NPV = 3168,65 – 2875 = 293,65

NPV > 0, следовательно, инвестиционный проект приемлем по данному показателю.

2. Расчет индекса рентабельности инвестиции (PI).

Используя формулу (4),

PI = 3168,65 / 2875 = 1,1

PI>1, значит проект следует принять.

3. Расчет внутренней нормы прибыли инвестиции (IRR).

Для расчета применим метод последовательных итераций с использованием табулированных значений дисконтирующих множителей. Используя финансовые таблицы выберем значение ставки дисконтирования, в интервале между которыми значение NPV меняет значение с « » на «-». Расчеты оформим в виде таблицы (см. таблицу 8).

Таблица 8 — Данные для расчета показателя IRR

Год | Поток | Расчет 1 | Расчет 2 | ||

| r = 20% | PV | r = 25% | PV | ||

| 0 | — 2875 | 1 | -2875 | 1 | — 2875 |

| 1 | 467 | 0,833 | 389,01 | 0,800 | 373,6 |

| 2 | 1625 | 0,694 | 1127,75 | 0,640 | 1040 |

| 3 | 2853 | 0,579 | 1651,89 | 0,512 | 1460,74 |

| NPV | 293,65 | — 0,66 | |||

Таким образом, в интервале ставки дисконтирования 20–25% значение NPV= 0. Используя формулу (5) вычислим значение IRR:

IRR = 20% 293,65 / [296,65 – (-0,66)] * (25% — 20%) = 20 4,99 =

= 24,99%

Стоимость капитала (СС), установленная дирекцией предприятия, составляет 21%. Вычисленное значение IRR>CC – проект может быть принят по данному показателю.

4. Определение срока окупаемости инвестиций (PP).

Применяя формулы (6) и (7), найдем срок окупаемости инвестиций, анализируя исходный (PP) и дисконтированный (DPP) денежные потоки, где PP – недисконтированный, а DPP – дисконтированный срок окупаемости. Аналитические данные оформим в виде таблицы (см. таблицу 9).

Таблица 9 — Оценка приемлемости проекта по критериям PP и DPP

| Год | Денежный поток, тыс. руб. | Дисконтированный денежный поток при r = 20%, тыс. руб. | Кумулятивное возмещение инвестиции для потока, тыс. руб. | |

| исходного | дисконтированного | |||

| 0 | — 2875 | — 2875 | — 2875 | — 2875 |

| 1 | 467 | 389,01 | — 2408 | -2485,99 |

| 2 | 1625 | 1127,75 | — 783 | — 1358,24 |

| 3 | 2853 | 1651,89 | 2070 | 293,35 |

Исходя из приведенных данных можно сделать вывод, что срок окупаемости составляет 3 года, поскольку кумулятивная сумма денежных поступлений за этот период превышает объем вложений; дисконтированный срок окупаемости также составляет 3 года. Так как лимит срока окупаемости инвесторами не установлен, проект может быть принят по факту наличия окупаемости.

5. Расчет коэффициента эффективности инвестиции (ARR).

Производится по формуле (8) с использованием данных таблицы 3 строки 7 и таблицы 5 строки 12:

ARR = [(-520 232 1390 2634) : 4] : ( ½ * 2875) = 876,5 : 1437,5 = 0,61 или 61%

Будем считать, что остаточная (или ликвидационная) стоимость равна затратам на демонтаж оборудования, поэтому в расчете ее не учитываем.

Для оценки ARR необходимо сравнивать показатель с коэффициентом рентабельности авансированного капитала (отношение общей чистой прибыли к сумме авансированных средств). Проект принимается, если ARR больше коэффициента рентабельности авансированного капитала.

Заключение по проекту

Проведя комплексную оценку инвестиционного проекта предприятия ООО «Универсалстандарт» с использованием различных методов, можно сделать следующие выводы:

1. Расчет на безотрицательность показал дефицит средств на начальном этапе и первом году реализации проекта. Для преодоления этой ситуации необходимо дополнительное привлечение средств, снижение затрат путем поиска более дешевых аналогов сырья и материалов или выбора оптимальных поставщиков. Важно не допустить в результате описанных действий общего снижения качества выпускаемой продукции. Также возможно перераспределение затрат во времени – отсрочка покупки оборудования, рассмотрение альтернативных вариантов приобретения основных средств (аренда с последующим выкупом).

2. Расчет аналитических коэффициентов позволяет следующим образом оценить данный проект:

— Чистая приведенная стоимость (NPV) > 0 — инвестиционный проект приемлем по данному показателю.

— Индекс рентабельности инвестиции (PI) >1 — проект следует принять.

— Внутренняя норма прибыли инвестиции (IRR) > стоимости капитала (CC), установленной дирекцией предприятия – проект может быть принят по данному показателю.

— Срок окупаемости инвестиций (PP) – проект окупаем, так как лимит срока окупаемости инвесторами не установлен, проект может быть принят по факту наличия окупаемости.

Обобщая вышесказанное, можно сформулировать заключение к оценке рассматриваемого инвестиционного проекта следующим образом.

Инвестиционный проект внедрения в производство новой строительной конструкции следует принять ввиду благоприятных значений расчетных показателей при условии выполнения рекомендаций по компенсации дефицита средств на начальном этапе реализации проекта.

Инвестирование представляет собой один из наиболее важных видов деятельности любой динамично развивающейся коммерческой организации.

В планировании и осуществлении инвестиционной деятельности особую роль играет предварительный анализ, который проводится на стадии разработки инвестиционных проектов и способствует принятию разумных и обоснованных управленческих решений.

Главным направлением предварительного анализа является определение показателей экономической эффективности инвестиций, т.е. отдачи от капитальных вложений, которые предусматриваются проектом. Как правило, в расчетах принимается во внимание временной аспект стоимости денег.

При анализе инвестиционных проектов исходят из определенных допущений. Во-первых, с каждым инвестиционным проектом принято связывать денежный поток. Чаще всего анализ ведется по годам. Предполагается, что все вложения осуществляются в конце года, предшествующего первому году реализации проекта, хотя в принципе они могут осуществляться в течение ряда последующих лет. Приток (отток) денежных средств относится к концу очередного года.

Методы и показатели, используемые при анализе эффективности инвестиций, можно подразделить на основанные на дисконтированных оценках (сложные) и основанные на учетных оценках (простые).

Важнейшим из показателей, по мнению большинства авторов, выступает показатель чистого приведенного дохода (NPV). Он характеризует современную величину эффекта от будущей реализации инвестиционного проекта.

В отличие от показателя NPV индекс рентабельности (PI) является относительным показателем. Он характеризует уровень доходов на единицу затрат, т.е. эффективность вложений, и дополняет показатель NPV.

Экономический смысл критерия внутренней нормы прибыли инвестиций (IRR) заключается в следующем:

IRR показывает максимально допустимый относительный уровень расходов по проекту; он выражает такую величину доходности, при которой NPV проекта равно 0, т.е. проект ни прибыльный, ни убыточный.

Срок окупаемости инвестиций (РР) может быть рассчитан как с учетом, так и без учета дисконтирования. Срок окупаемости, рассчитанный без учета дисконтирования, – один из самых простых и широко распространенных в мировой практике методов; — не предполагает временной упорядоченности денежных поступлений. Алгоритм расчета срока окупаемости зависит от равномерности распределения прогнозируемых доходов от инвестиции.

Метод коэффициента эффективности инвестиций (ARR) имеет две характерные черты: он не предполагает дисконтирования показателей дохода; доход характеризуется показателем чистой прибыли PN (балансовая прибыль за вычетом отчислений в бюджет). Алгоритм расчета по методу исключительно прост.

С теоретической точки зрения, методы, основанные на дисконтированных оценках, являются более обоснованными, поскольку учитывают временную компоненту денежных потоков. Вместе с тем они более трудоемки в вычислительном плане. Делая вывод о приоритетности применения описанных методов оценки инвестиционных проектов, наиболее приемлемыми для принятия решений инвестиционного характера являются показатели NPV, IRR, РР и PI.

Как показали результаты многочисленных обследований практики принятия решений в области инвестиционной политики в условиях рынка, в анализе инвестиционных проектов наиболее часто применяются критерии NPV и IRR.

При оценке капитальных вложений следует обязательно учитывать влияние инфляции. Это достигается путем корректировки элементов денежного потока или коэффициента дисконтирования на индекс инфляции. Точно такой же принцип положен в основу методики учета риска.

Наряду с вычислением интегральных показателей, при оценке инвестиционных проектов основным условием осуществимости проекта является положительность сальдо реальных денег на любом шаге расчета. Если на некотором шаге сальдо реальных денег становится отрицательным, это означает, что проект в данном виде не может быть осуществлен независимо от значений интегральных показателей.

В реальной ситуации проблема оценки инвестиционных проектов может быть весьма непростой. Не случайно исследования западной практики принятия инвестиционных решений показали, что подавляющее большинство компаний, во-первых, рассчитывает несколько критериев и, во-вторых, использует полученные количественные оценки не как руководство к действию, а как информацию к размышлению. Потому следует еще раз подчеркнуть, что методы количественных оценок не должны быть самоцелью, равно как и их сложность не может быть гарантом безусловной правильности решений, принятых с их помощью. Окончательное решение о реализации проекта принимает инвестиционный (финансовый) менеджер с учетом качественных оценок.

В практической части дипломной работы представлен инвестиционный проект по производству строительных конструкций на рязанском малом редприятии ООО «Универсалстандарт». Предприятие функционирует на рынке два года; занимается производством строительно-монтажных конструкций, выполнением строительно-монтажных и отделочных работ, удовлетворяя спрос в данном сегменте рынка.

На основе Методических рекомендаций по оценке эффективности инвестиционных проектов oт 21 июня 1999г. и использования выше названных методов рассчитаны показатели эффективности инвестиционного проекта предприятия ООО «Универсалстандарт» (NPV, IRR, ROI, PI, PP). Уровень рисков инвестиционного проекта и инфляционный компонент учтены в ставке дисконтирования.

В целом анализ и оценка эффективности инвестиционного проекта ООО «Универсалстандарт»

по производству строительных конструкций показали, что проект привлекателен и может быть реализован на практике.

1. Конституция РФ от 12 декабря 1993 г. М.: Юрид. лит., 2007.

2. Гражданский кодекс РФ. (c посл. изм. и доп.).

3. Закон РФ «Об инвестиционной деятельности Российской Федерации, осуществляемой в форме капитальных вложений»№39-ФЗ от 25февраля 1999г.

4.Методические рекомендации по оценке эффективности инвестиционных проектов oт 21 июня 1999г. № ВК 477.

5. Абрамов С.И. Инвестирование. – М.: Центр экономики и маркетинга, 2007г.-440с.

7. Бланк И.А. Инвестиционный менеджмент: Учебный курс. – К.: Ника-Центр, 2006 – 448с.

8. Вахрин П.И. Организация и финансирование инвестиций. – Учебник. М.: 2007.

9. Вахрин П.И. Инвестиции. – Учебник. М: 2005.

10. Инвестиции: Учебное пособие / Г.П.Подшиваленко, Н.И.Лахметкина, М.В.Макарова и др. – 2-е изд., перераб. и доп. – М.: КНОРУС, 2004 – 208с.

11. Инвестиции: Учебник / С.В.Валдайцев, П.П.Воробьев и др.; под ред. В.В.Ковалева, В.В.Иванова, В.А.Лялина – М.: ТК Велби, изд-во Проспект, 2007 – 440с.

12. Ковалев В.В. Анализ хозяйственной деятельности предприятия: Учебник для вузов / В.В.Ковалев, О.Н.Волкова.- М.: ТК ВЕЛБИ, 2009. – 424с.

13. Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 2009. – 768с.

14. Ковалев В.В. Методы оценки инвестиционных проектов, М.: Финансы и статистика, 2008.

15.Ковалев В.В., Ковалев Вит.В. Финансы предприятий. Учебное пособие. — М.:ООО ВИТРЕМ, 2009. — 352с.

16. Колтынюк Б.А. Инвестиционные проекты. – Учебник. СПб: 2005.

17. Крейнина М.Н. Финансовый менеджмент / Учебное пособие. – М.: Издательство «Дело и Сервис», 2007. – 304с.

18. Крутик А.Б., Никольская Е.Г. Инвестиции и экономический рост предпринимательства. – Серия «Учебники для вузов. Специальная литература». – СПб.: Издательство «Лань», 2005 – 544с.

19. Лещенко М.И. Основы лизинга. – Учебное пособие. М: Финансы и статистика, 2007.

20.Максимова В.Ф. Руководство по изучению дисциплины «Инвестиционный менеджмент». — М.: Московский государственный университет экономики, статистики и информатики, 2005 – 31с.

21. Максимова В.Ф. Инвестиционный менеджмент: Учебное пособие / Московский государственный университет экономики, статистики и информатики. – М.: МЭСИ, 2006. – 82с.

22. Максимова В.Ф. Практикум по дисциплине «Инвестиционный менеджмент». — Московский государственный университет экономики, статистики и информатики. М., 2006 – 22с.

23. Маренков Н.Л. Основы управления инвестициями. – М: 2007.

24.Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования. – Официальное издание; М.: 1994.

25.Методика определения эффективности капитaльных вложений. — M., 2007.

26. Риммер М. Н., Касатов А.Д., Матиенко Н.Н. Экономическая оценка инвестиций,- СПб: Питер, 2007.

27. Самошин Н. Оценка эффективности капитaльных вложений. — Инвестиции в России, №12, 2007. с. 37.

28. Смолян С.А., Виленский П.Л., Лившиц В.Н.Оценка эффективности инвестиционных проектов: теория и практика. – М: Дело, 2008.

29. Финансовый менеджмент: Учебник / Под ред. А.М.Ковалевой. – М.: Инфра-М, 2009. – 283с.

30. Чернов В.А. Инвестиционная стратегия: Учебное пособие для вузов. – М.: ЮНИТИ-ДАНА, 2003. – 158с.