Инновационно-инвестиционные проекты, их особенности и основные формы реализации

Интернет-журнал «Науковедение» ISSN 2223-5167 http ://procenty-po-vkladam.ru/ Том 7, №2 (2021) http ://naukovedenie. ru/index.php?p=vol7-2 URL статьи: http ://naukovedenie. ru/PDF/12 5EVN215.pdf DOI: 10.15862/125EVN215 (http://dx.doi.org/10.15862/125EVN215)

УДК 338

Досужева Елена Евгеньевна

ФБГОУ ВО «Новосибирский государственный технический университет»

Россия, Новосибирск1 Старший преподаватель кафедры Экономической информатики

E-mail: dosuzheva@gmail.com РИНЦ: http://elibrary.ru/author items.asp?authorid=590917

Инновационно-инвестиционные проекты, их особенности

и основные формы реализации

1 630073, г. Новосибирск, пр. К. Маркса, 20, НГТУ, 6 корп., к. 601, кафедра Экономической информатики

Аннотация. Современный этап развития экономики характеризуется тем, что растущие потребности рынка, достижения науки и техники вызывают появление новых технологий, которые не только расширяют, но и усложняют, интенсифицируют деятельность в сфере производства. Поэтому особую актуальность приобретает решение задач по повышению эффективности современных систем управления, внедрению новых информационных технологий поддержки принятия решений на всех уровнях хозяйственного механизма. Это тем более важно потому, что учет многих дополнительных рыночных факторов многократно повысил ответственность при разработке, как долгосрочных стратегических планов, так и отдельных тактических шагов по их реализации.

В статье рассматривается понятийно-категорийный аппарат, используемый в работе, обосновывается актуальность решаемых задач на основе статистического материала об использовании инновационно-инвестиционных проектов в современной рыночной экономике, а также рассматриваются особенности различных форм организации управления такими проектами и их отличия от инвестиционных проектов.

Полученные результаты будут использованы экономико-математического моделирования задачи оценки эффективности инновационно-инвестиционных проектов, которые позволят найти такие варианты реализации инновационно-инвестиционных проектов, которые невозможно было бы рассмотреть, оставаясь в рамках традиционных методов оценки их эффективности.

Ключевые слова: инвестиции; инновационно-инвестиционный проект; инвестиционный процесс; управление; принятие управленческих решений; цели инвестирования; проблемы инвестирования; полиотраслевые альянсы; оценка эффективности.

Ссылка для цитирования этой статьи:

Досужева Е.Е. Инновационно-инвестиционные проекты, их особенности и основные формы реализации // Интернет-журнал «НАУКОВЕДЕНИЕ» Том 7, №2 (2021) http://procenty-po-vkladam.ru/PDF/125EVN215.pdf (доступ свободный). Загл. с экрана. Яз. рус., англ. DOI: 10.15862/125EVN215

Инвестиции (вложение денежных средств) и проведение каких-либо мероприятий с целью извлечения прибыли и получения требуемого результата называется инвестиционной деятельностью. В соответствии с Федеральным законом России «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25.02.99 г. № 39-Ф32, объекты инвестиционной деятельности — это экономический объект, в который инвестор вкладывает средства с целью получения дохода. Ими могут быть объекты недвижимости, машины, оборудование, оборотные средства, нематериальные активы, лицензии, патенты, объекты авторского права, в случае финансовых инвестиций — ценные бумаги, драгоценные металлы, денежные вклады. Капитальные вложения — это вложения в основные средства для расширения, реорганизации, технологического перевооружения функционирующих фирм, закупка автомобилей и оснащения, выполнения проектно-изыскательских работ и т. д. Ключевым понятием инвестиционного процесса, и инвестиционной деятельности в целом, является понятие «Инвестиционный проект» (ИП). В соответствии с «Методическими рекомендациями по оценке эффективности инвестиционных проектов и их отбору для финансирования», утвержденными Министерством экономики РФ, Министерством финансов РФ, Государственным комитетом РФ по строительной, архитектурной и жилищной политике № ВК 477 от 21.06.99 г. (в дальнейшем -Методическими рекомендациями) [11], под инвестиционным проектом (проектом) подразумевается совокупность операций, сконцентрированных на достижении определенной цели и требующих для своего осуществления денежных вложений. Если для достижения этой цели необходима реализация нескольких инвестиционных проектов, то комплекс таких проектов, объединенных единой целью, называется инвестиционной программой или, в более редких случаях, мультипроектом. С данной позиции каждый инновационный проект имеет возможность считаться инвестиционным, так как такой проект представляет из себя комплекс документов и решений, требуемых для технико-экономического, правового и организационного обоснования окончательного эффекта инновационной деятельности. К тому же, окончательным эффектом инновационной деятельности считается реализация инноваций для создания новых или же изменения имеющихся условий управления и организации производством для коренного совершенствования некоторых свойств продукции и (или) услуги и получения коммерческого результата [1, 5]. Следовательно, с общесистемных позиций возможно, на первый взгляд, рассматривать инновационный проект как аналог инвестиционного плана. Однако, несмотря на внешнее однообразие, между двумя этими понятиями есть солидные отличия, которые нужно установить, прежде всего, с точки зрения оценки коммерческой отдачи проектов. Инвестиционная деятельность обычно проводится инвесторами не беспорядочно, а по определенному алгоритму, который называется инвестиционным процессом. Инвестиционный процесс представляет собой набор шагов, стадий, операций или этапов по реализации инвестиционной деятельности. Основные этапы инвестиционного процесса представлены на рис. 1 [8, 9].

2 Федеральный закон от 25.02.1999 года № 39-Ф3 «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» // «Собрание законодательства РФ», 01.03.1999 г.

Рисунок 1. Этапы инвестиционного процесса [8, 9]

На первом этапе необходимо определить цель инвестиционной деятельности. На втором этапе устанавливают направление инвестирования. На третьем этапе осуществляется поиск собственных, заемных, привлеченных и других средств для инвестирования. На четвертом этапе совершается отбор определенных проектов для инвестирования, разработка сопроводительной документации, планирование предстоящей прибыли от использования объекта инвестирования. Пятая стадия инвестиционного процесса — инвестиции, фактические вложения денежных средств, а также подписание разнообразных контрактов. На шестом этапе формируется объект инвестиционной деятельности. На седьмом этапе на объекте инвестиционной деятельности выпускается продукция, проводятся различные работы, предоставляются услуги. В течение этого периода возмещаются, вложенные в проект денежные средства. Также на данном этапе происходит извлечение прибыли от вложенных денежных средств.

Развитие инвестиционного проекта от появления его идеи до его ликвидации называется жизненным циклом проекта. Как правило, жизненный цикл инвестиционного

проекта состоит из трех основных фаз: прединвестиционной инвестиционной и эксплуатационной.

Прединвестиционная фаза жизненного цикла инвестиционного проекта — это время между возникновением идеи проекта и принятием решения о его осуществлении. Прединвестиционная фаза жизненного цикла проекта является наиболее высокорисковой, так как на ней совершается отбор инвестиционных проектов и принятие решения об их реализации [2-4]. Прединвестиционная фаза содержит следующие этапы:

1. Разработка предварительной идеи проекта;

2. Оценка вероятности осуществления проекта, выбор финансовых источников для его реализации;

3. Рыночные исследования, оценка конкурентоспособности проекта;

4. Разработка комплексной документации по инвестиционному проекту;

5. Выбор географического расположения проекта (если реализация инвестиционного проекта подразумевает его физическое размещение где-либо);

6. Поиск финансовых ресурсов для осуществления проекта;

7. Поиск исполнителей научно-исследовательских и проектных работ по проекту, заключение договоров с подрядчиками;

8. Инвестирование в научно-исследовательские и проектные работы.

Инвестиционная фаза жизненного цикла — это период от исследовательской стадии до массового производства организацией продукции. Инвестиционная фаза содержит в себе следующие шаги:

1. Подготовка, согласование, аудит и утверждение технико-экономического обоснования проекта;

2. Разработка и утверждение документации по проекту;

3. Заключение договора аренды земельного участка или помещения под проект (если это необходимо для его осуществления);

4. Заключение договоров с подрядчиками;

5. Возведение или реконструкция объекта для реализации проекта, проведение необходимых инженерных коммуникаций;

6. Закупка технологического оборудования, его монтаж и наладка;

7. Приобретение различных машин и агрегатов. Покупка сырья и материалов для производства продукции. Поиск, набор и обучение персонала всех уровней;

8. Производство экспериментальных образцов продукции. Серийное производство продукции. Массовое производство продукции, выход на запланированную технологическую мощность.

Эксплуатационная фаза жизненного цикла — это интервал времени между выходом организации на запланированную технологическую мощность и ликвидацией инвестиционного проекта. Эксплуатационная фаза содержит следующие этапы:

1. Производство и сбыт товаров и/или услуг. Наблюдение за финансовыми показателями проекта;

2. Сбор данных о внутренней и внешней среде, маркетинговый анализ;

3. Усовершенствование продукции, получение документации, показывающей соответствие характеристик продукции стандартам качества;

4. Улучшение качества обслуживания клиентов, при необходимости, организация сервисных центров;

5. Завершение инвестиционного проекта. Окончание производственного процесса, продажа основных фондов организации.

В документальной форме инвестиционный проект обычно представляется в виде бизнес-плана [15]. Бизнес-план может содержать различное количество разделов в зависимости от специфики инвестиционного проекта. Однако существуют своего рода макеты бизнес-планов, в которых можно выделить следующие разделы:

1. Титульный лист;

2. Резюме инвестиционного проекта;

3. Описание продукта (услуги);

4. Анализ рыночной среда;

5. Маркетинговый план;

6. Производственный план;

7. Организационный план;

8. План по персоналу;

9. Финансовый план и оценка его эффективности;

10. Риски проекта и пути их ликвидации;

11. Приложения.

Титульный лист бизнес-плана содержит информацию об организации-инициаторе инвестиционного проекта, а также ее контактные данные. Второй раздел заключает в себе краткую характеристику проекта по всем остальных разделам, цели и задачи проекта и основные его показатели. Третий раздел включает описание продукта или услуги, требования на соответствие общепринятым стандартам, основные его достоинства и недостатки, технологию процесса его производства, перспективы развития. В четвертом разделе приводятся результаты анализа внешней среды, конкурентоспособности проекта. Пятый раздел содержит схемы распространения продукта, ценовую стратегию, информацию об основных рынках сбыта и планируемых рекламных кампаниях. В шестом разделе представлен план закупки необходимого сырья и материалов и их объемы на первоначальном этапе, схема производственного цикла, план подготовки производства, производственная программа. В седьмом разделе отображена организационная и функциональная структуры организации, описаны намечаемые бизнес-процессы, распределение полномочий между участниками инвестиционного проекта. В восьмом разделе описаны методы мотивации персонала и представлено штатное расписание. Девятый раздел содержит различные финансовые планы, прогнозные стандартные формы финансовой отчетности (бухгалтерский баланс, отчёт о прибылях и убытках, отчёт об изменениях капитала, отчёт о движении денежных средств), финансовые коэффициенты и показатели, а также оценку коммерческой эффективности инвестиционного проекта. Десятый раздел включает оценку различных типов рисков для данного инвестиционного проекта и пути их уменьшения или преодоления, при возможном появлении. В одиннадцатом разделе может находиться различная дополнительная информация по проекту, если таковая имеется.

В отличие от инвестиционных проектов осуществление инновационных проектов содержит существенные расходы на научно-исследовательские, проектно-технологические, опытно-конструкторские и экспериментальные работы, а также работы по изготовлению (производству) и тестированию новых продуктов, новейших научно-технических процессов и новых методик организации труда, производства и управления. Таким образом, если по структурам инвестиционного и инновационного проектов имеется возможность расценивать их подобными (см. рис. 1), то с точки зрения продолжительности определенных шагов они очевидно различаются друг с другом. Инновация — наиболее долгий из всех бизнес-процессов, в том числе реальное инвестирование, создание, реализация и т. д. Объективно нововведение, жизненный цикл которого интегрирует циклы всех прочих бизнес-процессов, прибавляя к ним собственный родовой инновационный шаг, постоянно остается наиболее затратным по времени процессом. Имеющиеся данные позволяют предполагать, что сроки окупаемости инновационных исследований довольно высокой степени радикальности составляют минимум один-два бизнес-цикла (от четырех до семи лет) [6, 7].Другой важной особенностью инновационных проектов, отличающих их от инвестиционных проектов, является повышенный уровень возможных рисков при реализации. Как уже говорилось выше степень риска количественно выражает уровень неопределенности, то есть неточности и (или) неполноты информации об обстоятельствах осуществления проекта, в том числе о связанных с ним расходах и результатах. Поскольку инновационная деятельность связана с созданием новых или модификацией имеющихся товаров или услуг, то объем и качество информации о возможных изменениях в реализации процесса создания продукции (или услуг), который осуществляется впервые, естественно заметно ниже (или вообще отсутствует) в сравнении с проектами, которые уже «наработали» определенный опыт. Это означает, что при прочих равных условиях, реализация инновационного проекта имеет более высокую степень неопределенности, чем осуществление «однородного» инвестиционного проекта, следовательно, при оценке и анализе его эффективности необходимо учитывать больший уровень риска. Умноженный риск инноваций определен воздействием следующих факторов [8, 9]: потребностью выполнения научно-экспериментальных и опытно-конструкторских работ с предварительно не гарантированными полезными эффектами; уровнем новизны используемых технологических процессов (классической, новой, требующей использования последних ресурсов); степенью неопределенности объема спроса и уровня тарифов на новую продукцию; присутствием непостоянности спроса на новую продукцию; неопределенностью процесса изучения используемой техники и технологии; степенью издержек и рентабельности, приемлемым для соучастников. Принимая во внимание, что инновационные проекты обладают наиболее высокой степенью риска, вкладчик, как правило, предъявляет наиболее высокие запросы к оценке его эффективности. Учитывание данных условий имеет возможность быть отображен в расчетах путем подходящего умножения нормы дисконта (ожидаемого норматива прибыльности проекта) — за счет включения в нее конкретной премии за риск. Некоторые авторы вводят понятие инновационно-инвестиционного риска как возможности неполучения конечного итога в форме конкурентоспособной продукции, что таким образом ведет к снижению денежных потоков от инновационных инвестиций и, в конечном счете, к снижению прибыли [13]. Специфичность такого вида риска заключается в том, что инвестиции, если они сопровождаются внедрением инноваций, могут оказать такое воздействие на все стороны финансово-хозяйственной деятельности предприятия, что приведут к ухудшению его финансового состояния и негативно скажутся на его хозяйственной деятельности в будущем.Следовательно, структура бизнес-планов инвестиционных проектов, которые реализуют инновации, должна содержать вспомогательную информацию о факторах увеличенного риска и неопределенности, образующихся в процессе их исполнения, а также о воздействии этих моментов на изменение безрисковой нормы дисконта и, в соответствии с этим, об их воздействии на ключевые

характеристики отдачи инновационных проектов. Далее, если проводить известные сравнения между инновационным и инвестиционным проектами, то еще одним важным отличием первого от второго является большая задержка во времени — временной лаг — между моментом окончания инвестиционной части проекта и получением первых доходных платежей. Это связано, очевидно, с новизной предлагаемых на рынке товаров или услуг и необходимостью определенного временного периода для «освоения» потребителем этих новых продуктов.

Все вышесказанное о сходстве и различии инновационных и инвестиционных проектов говорит о том, что имеет смысл ввести понятие инновационно-инвестиционного проекта (ИИП), под которым следует понимать инвестиционный проект, обладающий следующими специфическими особенностями: длительность стадии предпроектного обследования увеличена на время, необходимое для проведения научно-исследовательских и опытно-конструкторских работ (НИОКР), связанных с разработкой инноваций; количество возможных рисков и неопределенностей в осуществлении проекта, а также их уровень должны быть повышены в связи с освоением производства и реализации инновационного продукта; существует повышенная временная задержка между окончанием инвестиционной и началом доходной части проекта, что связано с замедленной реализацией инновационного продукта.

ИИП можно рассматривать как инвестиционный проект, наполненный новым экономическим содержанием, необходимым в условиях современного рынка. В соответствии с принципами диалектического материализма новое экономическое содержание проекта потребовало поиска и введения новых форм организационной работы, которые позволили бы предприятиям эффективно реализовывать ИИП.

Соответствующих форм организации инновационной деятельности предприятий появилось достаточно много в последнее время, о чем приведена обширная информация в современной экономической литературе и учебниках по инновационному менеджменту [5-7, 10, 12-16]. Однако, с точки зрения получения коммерческого результата и положительного экономического эффекта, необходимо, в первую очередь, выделить те из них, которые позволяют реализовать наиболее капиталоемкие этапы ИИП.

В глобальной экономике в течении последнего века совершается неизменный поиск результативных организационных форм разных коллективных союзов. Осуществленный обзор этих форм выявил, что в мировой практике сейчас сформировались различные разновидности интеграции фирм, компаний, предприятий и организаций. Они отличаются в зависимости от целей партнерства, характера хозяйственных взаимоотношений между их участниками, уровня самостоятельности входящих в корпоративные ассоциации фирм и учреждений и т.д. К наиболее встречаемым формам можно отнести стратегические альянсы, консорциумы, картели, синдикаты, пулы, ассоциации, конгломераты, тресты, концерны, холдинги и финансово-промышленные группы.

В мировой и отечественной литературе обычно выделяют два типа интеграции -вертикальная и горизонтальная.

Вертикальная интеграция — объединение этапов производства, которые содействует уменьшению издержек и совершенствованию в целом хода производства.

Достоинства вертикальной интеграции:

1. Рост скорости производства продукта за счет оптимизации внутренних процессов прежде различных организаций.

2. Уменьшение издержек на производство товара.

3. Снижение подчиненности внешней среде на микроэкономическом уровне.

Недостатки вертикальной интеграции:

1. Вступление в новый рынок требует навык деятельности на этом рынке.

2. Рост зависимости от внешней среды на глобальном уровне.

3. Уменьшение эластичности.

Горизонтальная интеграция — взятие под управление или слияние компании, пребывающей в той же области индустрии и на той же стадии производства, что и поглощающая компания.

Достоинства горизонтальной интеграции:

1. Уменьшение потерь за счет удаления дублирующих процессов.

2. Уменьшение потерь за счет эффекта массовости.

3. Уменьшение потерь за счет обмена навыками.

4. Уменьшение потерь за счет снижения конкуренции.

Недостатки горизонтальной интеграции:

1. Уменьшение степени диверсификации.

2. Вероятность недовольства коллектива при изменении организационной структуры организации.

3. Продолжительность интеграционных течений.

Имеет значение указывать еще один тип интеграции — диагональную. Под диагональной интеграцией подразумевается установка интеграционных взаимосвязей с таким предприятием, которое никак не считается соседним или однородным для данного, однако включено в технологическую цепь, включающую схожие или (возможно) соседние компании. Цель диагональной интеграции — влияние на предприятие косвенным образом, через завязанные с ним фирмы. Те же цели имеют все шансы, безусловно, достигаться и с поддержкой лоббистских действий, но интеграционные взаимоотношения более крепки и обеспечивают устойчивость и долговременность необходимого влияния.

Помимо горизонтальных, вертикальных и диагональных слияний иногда выделяют также родовые и конгломеративные объединения. Родовые слияния — соединение компаний, выпускающих взаимосвязанную продукцию. Конгломеративные слияния — ассоциации компаний разных секторов экономики без присутствия производственной общности, то есть интеграция компаний одной сферы с компанией другой сферы, никак не являющейся ни поставщиком, ни потребителем, ни конкурентом. В рамках конгломерата соединяемые организации не располагают ни научно-технической, ни целевой целостности с основной сферой деятельности компании-интегратора. Можно отметить три типа конгломеративных слияний:

• слияния с диверсификацией — слияние неконкурирующих товаров с совпадающими каналами реализации и процессами изготовления;

• слияния с расширением рынка — покупка дополнительных каналов реализации продукта;

• чистые конгломератные слияния — не допускающие никакой общности.

Среди прочих классификаций типов интеграции можно отметить национальные и транснациональные, дружественные и агрессивные, корпоративные альянсы, производственные и финансовые слияния.

Ниже представлен краткий обзор наиболее общераспространенных форм объединений экономических субъектов.

Альянс — объединение, группа нескольких учреждений, компаний, лиц на договорной

базе.

Концерн в абсолютной мере считается интегрированной производственной структурой, союзом компаний, обладающих ограниченной самостоятельностью, единое ядро имущества и контролирующий орган. Термином «концерн» нередко отмечают крупные индустриальные организации, присутствие в которых кредитно-финансовых институтов достаточно распространено, хотя последние играют подчиненную роль. Концерн имеет возможность существовать вследствие горизонтального и вертикального слияния с очевидно проявленным ключевым производственным ядром.

Холдинг — это юридическое лицо, обладающее контрольными пакетами акций остальных фирм и исполняющее функции централизованного управления объединенных между собой по капиталу фирм. Различие холдинга с концерном содержится в отсутствии контрактов и договоров между участниками.

Консорциум — временное соединение предприятий с целью осуществления определенного производственного либо финансового проекта. Учреждение консорциума оформляется договором. Имущество, передаваемое соучастниками, отнюдь не становится их совместной собственностью, а руководство им организуется через институт доверительного управления. Фирмы, вступающие в консорциум, всецело оставляют собственную финансовую и юридическую независимость, за исключением той доли работы, которая сопряжена с достижением целей консорциума. Цель формирования консорциума представляет собой соединение стремлений для реализации определенной программы, традиционно в области собственной основной деятельности, воплощения наукоемких проектов, в том числе интернациональных, либо общее проведение крупных экономических мероприятий по размещению займов, акций. В связи с этим фирмы имеют все шансы сразу входить в структуру нескольких консорциумов, участвуя в исполнении нескольких проектов.

Финансово-промышленная группа — это комплекс хозяйствующих субъектов, соединенных для осуществления совместных целей без потери юридической самостоятельности. Участниками финансово-промышленной группы признаются юридические лица, подписавшие контракт об основании финансово-промышленной группы, и основанная ими основная фирма финансово-промышленной группы, или главное и дочерние компании, образующие финансово-промышленную группу. Среди них обязательно присутствие компаний, работающих в области производства продуктов и услуг, а также банков либо других кредитных учреждений.

Конгломерат — форма интеграции фирм, соединяющая под общим экономическим контролем единую сеть различных компаний, которая появляется вследствие слияния разных компаний без зависимости от их горизонтальной и вертикальной интеграции, в отсутствии любой производственной общности. К отличительным чертам конгломератов можно отнести:

• объединение в рамках исходной организационной структуры компаний разных секторов экономики без наличия производственной общности. Соединяемые фирмы не обладают ни научно-технической, ни целевой целостности с главной областью деятельности компании-интегратора;

• соединяемые фирмы, обычно, оставляют юридическую и производственную независимость, однако становятся всецело финансово подчиненными главной фирме;

• конгломератам присуще внушительное рассредоточение управления. Их филиалы пользуются значительно большей независимостью и автономией во всех нюансах своей работы согласно сопоставлению с подобными структурными подразделениями классических диверсифицированных концернов;

• в виде главных рычагов управления конгломератами обозначают финансово-экономические способы, непрямое управление работой подразделений;

• в структуре конгломерата создается специальное экономическое ядро, куда кроме холдинга включаются крупные экономические и инвестиционные организации.

Основными мотивами конгломератной формы интеграции является:

• получение эффекта синергии;

• предоставление более свободной экономической базы;

• вероятность играть на разнице цен при купле-продаже ресурсов, товаров;

• прогнозирование трансформации структуры рынков или областей экономики;

• склонность увеличить имидж руководства организации;

• склонность руководства увеличить свои доходы;

• направленность на доступ к новым значимым ресурсам или методикам.

Картель — соединение компаний одного сектора экономики, которые входят между собой в согласие, касающееся разных сторон коммерческой деятельности фирмы — договор о тарифах, о рынках сбыта, объемах производства и реализации продукции, ассортименте, обмене патентами, обстоятельствах найма рабочей силы и т.д. В основную очередь регулированию подлежит реализация товара.

Для картеля свойственно присутствие следующих особенностей:

• контрактный характер слияния;

• это тип сговора группы производителей с целью совершенного или выборочного устранения конкуренции между ними и извлечения монопольной пользы;

• сохранение права собственности соучастников картеля на собственные компании и обеспечиваемая этим хозяйственная, экономическая и юридическая независимость;

• как правило, соединение ряда фирм одной сферы;

• общая деятельность по продаже продукта, которая имеет возможность распространяться в конкретной степени и на ее производство;

• присутствие концепции принуждения, подключающей обнаружение помех и санкции к нарушителям.

Синдикат — комплекс однородных индустриальных компаний, сформированный в целях реализации продукта через совместную сбытовую фирму, организованную в форме

специального торгового сообщества или товарищества, с которой любой из участников синдиката заключает одинаковый контракт на реализацию собственного продукта.

Признаками синдиката как формы интеграции организаций считаются:

• сохранение соучастниками синдиката юридической и производственной, однако, лимитирование торговой независимости;

• это тип картельного договора. Синдикаты дают возможность ликвидировать внутреннюю конкурентную борьбу между его участниками;

• концентрация сбыта продукта, устройство реализации товара его соучастников посредством общего сбытового органа. Функции концентрированного сбыта продукта участников синдиката имеют все шансы быть также возложены на одного из его соучастников. В зависимости от обстоятельств договора путем единой сбытовой организации может осуществляться не весь, а лишь некоторая доля продукта участников синдиката;

• удерживание соучастниками синдиката в отдельных случаях и своей сбытовой сети, которая непосредственно объединена с синдикатской сбытовой фирмой либо сообществом;

• воплощение часто при помощи синдикатской сбытовой фирмы либо сбытовое сообщество также и закупок ресурсов для соучастников синдиката.

Тип синдиката преимущественно распространен в секторах экономики с многочисленной однородной продукцией: горнодобывающей, металлургической, химической.

Пул — вид коалиции организаций, отличающийся тем, что выручка всех соучастников пула поступает в совместный фонд и далее делится среди них в соответствии с предварительно учрежденной пропорцией.

В качестве отличительных черт пулов допускается назвать:

• данная организационная форма интеграции представляется одной из конфигураций монополистических соединений фирм, типом картелей;

• комплекс организаций в образе пулов обладает традиционно довольно временным характером;

• в рамках пула ставятся порядки разделения совместных затрат и доходов.

Трест — комплекс, в котором вступающие в него компании объединяются в общий производственный союз и утрачивают собственную юридическую, производственную и торговую независимость, а управление их деятельностью исполняется из единого центра. Общая выручка треста делится в согласовании с долевым участием компаний-участников.

Особенностями трестов являются:

• это наиболее крепкая из всех рассмотренных форм интеграции фирм;

• при данном типе интеграции соединяются все стороны экономической деятельности компаний, а не только какая-либо область, как в картеле либо синдикате;

• трест отличается от остальных типов интеграции относительной производственной однородностью работы, что выражается в специализации на одном либо нескольких схожих вариантах продукта;

• в рамках треста соединяемые организации утрачивают собственную юридическую, финансовую, производственную и торговую независимость;

• все включенные в трест компании подчиняются одной ведущей организации, исполняющей единое управление, как всем производственным комплексом, так и объединенными с ним сервисными и торговыми организациями.

Ассоциация — добровольное соединение юридических либо физических лиц для осуществления единой экономической, академической, культурной либо какой-либо иной, как правило, некоммерческой миссии.

Свойствами ассоциаций можно назвать:

• это наиболее «мягкий» вид интеграции организаций;

• ассоциация формируется в целях кооперации деятельности необязательного характера;

• вероятна концентрация некоторых функций, в основном информационного характера;

• участники ассоциации удерживают собственную хозяйственную независимость и полномочия юридического лица;

• ассоциация не несет ответственности по обязательствам собственных членов;

• члены ассоциации несут субсидиарного поручительства по ее обязательствам в объеме и норме, предустановленными учредительными документами ассоциации;

• члены ассоциации имеют право бесплатно использовать ее услуги.

Стратегический альянс — договор о слиянии двух либо более самостоятельных компаний в интересах совершения обусловленных коммерческих целей, для извлечения эффекта синергии связанных и взаимодополняющих друг друга стратегических ресурсов фирм.

В качестве основных признаков стратегических альянсов можно назвать:

• это договор о совместной работе между фирмами, распространяющийся далее типичных торговых сделок, однако не доводящие до полного слияния фирм;

• данный вид союза базируется на заключении среднесрочных либо долговременных, двусторонних либо многосторонних договоров;

• в стратегический альянс могут входить не только поставщики и покупатели, а также и конкуренты;

• в рамках стратегических альянсов исполняется общая организация стратегического планирования и управления участниками деятельности, которая дает возможность им согласовать их долговременные партнерские взаимоотношения с выгодой для любого из участников;

• стратегические альянсы формируются на базе горизонтальной межорганизационной интеграции, а также между предприятиями, занятыми в соседних областях деятельности и владеющими взаимодополняющими технологиями и навыками;

• альянс не представляет собой независимое юридическое лицо;

• фирмы могут быть соучастниками большого количества стратегических альянсов;

• стратегические альянсы довольно мобильны, открыты для партнеров, больше нацелены на перспективу, уменьшают неопределенность и неточность во взаимоотношениях партнеров, наращивают стабильность в обеспечении материалами и реализации продукта и услуг;

• альянсы формируются на конкретный промежуток времени, они распадаются, если потребность в союзе отпадает;

• альянсы оказывают воздействие на конкурентную борьбу;

• это в настоящее время минимально ограничиваемые в законодательном плане методы проникновения на рынок.

Обычно акцентируют внимание на четырех основных типах стратегических альянсов:

• стратегические альянсы с акционерным участием в имеющихся фирмах;

• альянсы с формированием новых фирм (объединенных компаний);

• консорциумы с целью осуществления инвестиционных планов;

• альянсы со слабой кооперацией.

По области деятельности стратегические альянсы можно поделить на три разновидности:

• альянсы по осуществлению научно-исследовательских проектов;

• альянсы по реализации совместного производства продукции;

• альянсы по корпоративному освоению новых ниш рынков.

Самое большое распространение приобрели альянсы, формируемые в целях партнерства в области НИОКР. На сегодняшний день к этой группе причисляется более пятидесяти процентов всех стратегических объединений в мире.

Все рассмотренные выше организационные формы инновационной деятельности можно назвать межотраслевыми (полиотраслевыми) объединениями (альянсами), потому что все они, так или иначе, основаны на построении взаимовыгодных партнерских взаимоотношений, в основе которого лежит известный эффект системной синергии: усиливающий результат взаимодействия двух или более факторов, характеризующийся тем, что их действие существенно превосходит эффект каждого отдельного компонента в виде их простой суммы.

С точки зрения структуры организационных форм управления инновационной деятельностью есть три различных типа схем: последовательная, параллельная и интегральная [16].

Последовательная схема представляет собой раздельное исполнение задуманных мероприятий по очереди в каждом высокофункциональном подразделении. В последствии завершения стадии в определенном подразделении итоги передаются начальству компании, которое принимает решение о необходимости продолжения (рис. 2).

Рис. 2. Последовательная схема организации работ [16]

К ключевым преимуществам настоящей схемы имеется возможность отнести периодичность монотипных действий (разработка — утверждение) на каждом этапе проекта и, как следствие, уменьшение рисков, а также адаптация способа организации контроля, так как на каждом шаге есть только однотипный тип работы (НИОКР, маркетинг и т.д.).

Однако недостатков в последовательной схеме имеется намного больше, чем достоинств:

• эксперты «высших» отделов не обладают возможностями усовершенствовать итоги работы собственного шага после передачи его «нижним» отделам;

• эксперты «нижних» отделов не смогут добавить собственные идеи в проект на «высших» этапах;

• происходит растягивание сроков осуществления проекта из-за потребности принятия решений об утверждении после любого шага проекта;

• с каждым последующим шагом происходит умножение цены устранение ошибок, обнаруженных на предшествующих стадиях;

• если следующий отдел представляет существенные замечания к предшествующим этапам и управление настоящие замечания принимает, то весь процесс начинается снова.

Эта схема применяется в основном малыми и средними фирмами, где инновации считаются исключением, нежели базой конкурентной стратегии. Следует отметить, что на рис. 2 приведена структура самого общего вида последовательной схемы, поэтому в случае реализации конкретного ИИП каждый из этапов может включать дополнительные операции.

Параллельная схема организации инновационной деятельности представляет собой исполнение всех работ по плану параллельно во всех отделах (рис. 3).

Рис. 3. Параллельная схема организации деятельности [16]

Достоинством настоящей схемы считается то, что с целью исправления работ достаточно адресовать проект на корректировку только в подходящее подразделение. В качестве ключевых «минусов» можно назвать: отсутствие централизованного органа управления; трудность контролирования исполнения каждой стадии; необходимость одновременного анализа итогов работы на каждом шагу.

Как правило, эту схему применяют средние и малые компании с горизонтальной структурой управления и не очень большим числом функциональных подразделений. Для параллельной схемы рис. 3 также справедливо замечание о детализации ее структуры в случае осуществления конкретного ИИП, как и для последовательной схемы.

При многих позитивных чертах последовательной и параллельной форм организации инновационной деятельности имеется принципиальный неблагоприятный фактор их применения — неполная переориентация всех участвующих отделов на деятельность по проекту, при этом результативность исполнения ежедневных функций по классической хозяйственной деятельности имеет возможность уменьшаться. Для того чтобы исключить такое положение, некоторые фирмы постепенно внедряют на долговременной базе в

собственную организационную структуру интеграционные схемы управления инновационной деятельностью [16].

Наиболее популярной разновидностью интеграционной схемы представляет собой матричная форма организации. Ее сущность состоит в том, что наравне с классическими функциональными и производственными отделами формируются временные проектные целевые группы во главе с начальником проекта, исполняющим функцию координации. Общая схема матричной организации инновационной деятельности представлена на рис. 4.

Рис. 4. Схема матричной организации инновационной деятельности [16] где — программно-целевые группы.

Из числа ключевых преимуществ матричной системы организации инновационных работ можно назвать следующие:

1. уменьшение времени осуществления проекта;

2. потенциал своевременного реагирования на всевозможные внешние изменения;

3. адаптация способ организации контроля;

4. интерес членов целевых групп в результативности инвестиционного проекта;

5. тесная взаимозависимость между всеми соучастниками проекта;

6. возможность движения работников из одной группы в другую.

Особенно непростым вопросом в сегодняшних условиях становится одновременная подготовка дизайна сразу многих инновационных продуктов с целью изготовления их на общей производственной линии. Применяя таким образом правило синергии, фирма приобретает шанс эластичного и быстрого реагирования на активно меняющиеся рыночную обстановку [16].

При внедрении интеграционной структуры организации работ для осуществления инновационных решений в североамериканских фирмах замечены следующие достоинства [16]:

• период внедрения инновационных проектов уменьшается на 30 — 70%;

• количество конструкторских модификаций уменьшается на 65 — 80%;

• качество исполнения решений увеличивается на 200 — 600%.

Названные выше характерные черты сегодняшней организации инновационного процесса присущи почти всем фирмам, нацеленным на долговременную инновативность. В наибольшей степени активно новые достижения в сфере увеличения эффективности инновационной деятельности используют фирмы телекоммуникационной области.

Все сказанное выше в должно рассматриваться, в первую очередь, с точки зрения ответа на вопрос: как формы организации инновационной деятельности могут повлиять на оценку ее эффективности? Эффективность вообще и эффективность инновационного проекта в частности, как системная экономическая категория, представляет собой соотношение полезного результата, полученного при реализации определенного экономического процесса, и сделанных для этого необходимых затрат. В данном случае эффективность будет определяться как соотношение между доходами, полученными в результате реализации ИИП и затратами, которые необходимо сделать, чтобы достичь целей проекта.

С количественной стороны расчет доходов и расходов ИИП будет определяться временной финансовой схемой реализации проекта, которая связывает размеры соответствующих платежей со временем их поступления. Тогда, выбор одной из рассмотренных выше схем организации инновационной деятельности приведет к соответствующему выбору схемы финансовой реализации ИИП, которые, по аналогии, можно назвать как:

1) последовательная;

2) параллельная;

3) интегральная (параллельно-последовательная).

В свою очередь, выбор конкретной схемы финансирования ИИП, определит конкретные способы расчета основных показателей эффективности ИИП.

Все сказанное выше говорит о том, что инновационный и инвестиционный проекты очень похожи и с формальной, и с содержательной точек зрения. Возможно, именно поэтому во многих научных работах по инновационному менеджменту, ссылки на которые приводились выше, анализ инновационных проектов фактически заменяется анализом инвестиционных проектов.

ЛИТЕРАТУРА

1. Гольдштейн Г.Я. Инновационный менеджмент. — Таганрог: Изд-во ТРТУ, 1998. -132 с.

2. Досужева Е.Е., Кириллов Ю.В. К вопросу о рациональном подходе к принятию управленческих решений. — Идеи и идеалы. — 2021. — № 1 (19), т. 2. — С. 89-98.

3. Досужева Е.Е., Кириллов Ю.В. Основные принципы реализации инвестиционного проекта. — Науковедение: интернет-журнал. — 2021. — № 2. URL: http://procenty-po-vkladam.ru/PDF/138EVN214.pdf (Дата обращения 20.04.2021)

4. Досужева Е.Е., Кириллов Ю.В. Системный подход к разработке управленческих решений при инвестировании. — Науковедение: интернет-журнал. — 2021. — №1. URL: http://procenty-po-vkladam.ru/PDF/04EVN114.pdf (Дата обращения 20.04.2021)

5. Ильенкова С.Д., Гохберг Л.М., Ягудин С.Ю. и др. Инновационный менеджмент: Учебник для вузов / Под. ред. проф. С.Д. Ильенковой. — 2-е изд., перераб. и доп.

— М.: ЮНИТИ-ДАНА, 2003.

6. Инновационный менеджмент: Учебное пособие / Под ред. д. э. н., проф. А.В. Барышевой. — 3-е изд. — М.: Издательско-торговая корпорация «Дашков и К°», 2021. — 384 с.

7. Инновационный менеджмент: Учебное пособие / Под ред. д. э. н., проф. Л.Н. Оголевой. — Москва, ИНФРА-М, 2004. — 238 с.

8. Крылов Э.И., Власова В.М., Журавкова И.В. Анализ эффективности инвестиционной и инновационной деятельности: Учеб. Пособие. — 2-е издание.

— М.: Финансы и статистика, 2003. — 608 с.

9. Крылов Э.И., Власова В.М., Оводенко А.А. Анализ эффективности инвестиций и инноваций: Учеб. Пособие / СПбГУАП. СПб, 2003. 506 с.

10. Медынский В.Г. Инновационный менеджмент. — М.: Инфра — М, 2008. — 293 с.

11. Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования», утвержденными Министерством экономики РФ, Министерством финансов РФ, Государственным комитетом РФ по строительной, архитектурной и жилищной политике № ВК 477 от 21.06. 99 г.

12. Морозов Ю.П. Инновационный менеджмент. — М.: ЮНИТИ-ДАНА, 2000 — 446 с.

13. Мухамедьяров А.М. Инновационный менеджмент: Учеб. пособие. — 2-е издание.

— Москва, ИНФРА-М, 2008. — 137 с.

14. Одегов Ю.Г., Маусов Н.К. Стратегия развития организации и управления персоналом / Ю.Г. Одегов, Н.К. Маусов // Экономика России: теория и практика возрождения: Межвуз. сб. науч. тр. — М., 2000. — Вып. 4. — С. 100-120.

15. Фатхудинов Р.А. Инновационный менеджмент: Учебник для вузов. — 6-е издание. — СПб, Питер, 2008. — 448 с.

16. Хотяшева О.М. Инновационный менеджмент: Учеб. пособие. — 2-е издание. -СПб, Питер, 2006. — 384 с.

Рецензент: Хайруллина Марина Валентиновна, д.э.н., профессор, декан факультета Бизнеса, профессор кафедры Менеджмента ФБГОУ ВО «Новосибирского государственного технического университета».

Dosuzheva Elena Evgenevna

Novosibirsk State Technical University Russia, Novosibirsk E-mail: dosuzheva@gmail.com

Innovation and investment projects, their characteristics and basic forms of implementation

Abstract. The present stage of the development of economy is characterised by the growing requirements of market and the achievements of science and technology cause the occurrence of new technologies which not only expand, but also complicate, intensify activity in industry. Therefore approaches to solving the problems of the efficiency increasing of modern management systems, the introduction of the new information technologies to decision-making support at all economic levels are becoming more and more important. It is especially significant because considering many additional market factors has enhanced the responsibility of development both long-term strategic plans and separate tactical steps on their realisation.

The paper deals with the conceptual and categorical mechanism used in the work, the actuality of the problems to be solved on the basis of statistical data on the use of innovation and investment projects in modern economy, as well as the features of the various forms of management organization of such projects and their differences from investment projects.

The established results will be used for economic-mathematical modelling of the task of the efficiency estimation of innovation and investment projects which will allow to find such types of realisation innovation and investment projects which could not be considered outstanding within the limits of traditional assessment models of their efficiency.

Keywords: investment; innovation and investment projects; investment process; management; management decisions; investment objectives; investment problems; multi-industry alliances; estimation of efficiency.

REFERENCES

1. Gol’dshteyn G.Ya. Innovatsionnyy menedzhment. — Taganrog: Izd-vo TRTU, 1998. -132 s.

2. Dosuzheva E.E., Kirillov Yu.V. K voprosu o ratsional’nom podkhode k prinyatiyu upravlencheskikh resheniy. — Idei i idealy. — 2021. — № 1 (19), t. 2. — S. 89-98.

3. Dosuzheva E.E., Kirillov Yu.V. Osnovnye printsipy realizatsii investitsionnogo proekta. — Naukovedenie: internet-zhurnal. — 2021. — № 2. URL: http://procenty-po-vkladam.ru/PDF/138EVN214.pdf (Data obrashcheniya 20.04.2021)

4. Dosuzheva E.E., Kirillov Yu.V. Sistemnyy podkhod k razrabotke upravlencheskikh resheniy pri investirovanii. — Naukovedenie: internet-zhurnal. — 2021. — №1. URL: http://procenty-po-vkladam.ru/PDF/04EVN114.pdf (Data obrashcheniya 20.04.2021)

5. Il’enkova S.D., Gokhberg L.M., Yagudin S.Yu. i dr. Innovatsionnyy menedzhment: Uchebnik dlya vuzov / Pod. red. prof. S.D. Il’enkovoy. — 2-e izd., pererab. i dop. — M.: YuNITI-DANA, 2003.

6. Innovatsionnyy menedzhment: Uchebnoe posobie / Pod red. d. e. n., prof. A.V. Baryshevoy. — 3-e izd. — M.: Izdatel’sko-torgovaya korporatsiya «Dashkov i K°», 2021. — 384 s.

7. Innovatsionnyy menedzhment: Uchebnoe posobie / Pod red. d. e. n., prof. L.N. Ogolevoy. — Moskva, INFRA-M, 2004. — 238 s.

8. Krylov E.I., Vlasova V.M., Zhuravkova I.V. Analiz effektivnosti investitsionnoy i innovatsionnoy deyatel’nosti: Ucheb. Posobie. — 2-e izdanie. — M.: Finansy i statistika, 2003. — 608 s.

9. Krylov E.I., Vlasova V.M., Ovodenko A.A. Analiz effektivnosti investitsiy i innovatsiy: Ucheb. Posobie / SPbGUAP. SPb, 2003. 506 s.

10. Medynskiy V.G. Innovatsionnyy menedzhment. — M.: Infra — M, 2008. — 293 s.

11. Metodicheskie rekomendatsii po otsenke effektivnosti investitsionnykh proektov i ikh otboru dlya finansirovaniya», utverzhdennymi Ministerstvom ekonomiki RF, Ministerstvom finansov RF, Gosudarstvennym komitetom RF po stroitel’noy, arkhitekturnoy i zhilishchnoy politike № VK 477 ot 21.06. 99 g.

12. Morozov Yu.P. Innovatsionnyy menedzhment. — M.: YuNITI-DANA, 2000 — 446 s.

13. Mukhamed’yarov A.M. Innovatsionnyy menedzhment: Ucheb. posobie. — 2-e izdanie.

— Moskva, INFRA-M, 2008. — 137 s.

14. Odegov Yu.G., Mausov N.K. Strategiya razvitiya organizatsii i upravleniya personalom / Yu.G. Odegov, N.K. Mausov // Ekonomika Rossii: teoriya i praktika vozrozhdeniya: Mezhvuz. sb. nauch. tr. — M., 2000. — Vyp. 4. — S. 100-120.

15. Fatkhudinov R.A. Innovatsionnyy menedzhment: Uchebnik dlya vuzov. — 6-e izdanie.

— SPb, Piter, 2008. — 448 s.

16. Khotyasheva O.M. Innovatsionnyy menedzhment: Ucheb. posobie. — 2-e izdanie. -SPb, Piter, 2006. — 384 s.

Виды инвестиционных и инновационных проектов

Что же представляет собой инновационный проект, какое отношение он имеет к инвестиционным проектам?

Инвестиционный проект — это план вложения денежных средств и капитала с целью получения прибыли или социальных, политических и других выгод. В результате реализации инвестиционного проекта могут осуществляться меры в широком диапазоне — от создания нового предприятия, освоения в производстве новой продукции, организации торговли новыми товарами или технического перевооружения, автоматизации действующего производства до организации различного рода фестивалей или спортивных праздников.

Среди различных видов инвестиций необходимо выделить специфическую группу — инновационные проекты, где главным заинтересованным лицом на первой стадии является изобретатель — разработчик новой техники или технологии, не имеющий возможности полностью финансировать реализацию своего проекта. В такого же рода инновациях часто заинтересованы малые и средние предприятия, а также крупные компании, тоже не имеющие свободного капитала для финансирования нововведений. В этих случаях возникает необходимость поиска инвесторов и кредиторов для разработки плана реализации проекта.

Таким образом, инновационный проект – это один из вариантов инвестиционных проектов.

Инвестор – главное действующее лицо (физическое или юридическое) инвестиционного проекта, вкладывает в него собственные средства и является его владельцем в соответствии с долей финансирования.

При выборе объектов для инвестирования его интересуют ответы на два основных вопроса:

— вернет ли он свои деньги обратно и за какой срок;

— какова будет сумма дополнительного дохода от того, что он вложит капитал именно в данный проект, а не в другой.

Кредитор– банк или другая кредитная организация, промышленная или торговая компания, которые предоставляют денежные средства на реализацию инвестиционного проекта на условиях возвратности и платности (% ставка по договору кредита). Его также как и инвестора интересует вопрос о возврате предоставленных в кредит средств и получении вознаграждения в виде процентов. Кредитор в отличие от инвестора компенсирует свои риски залогом, поручительством или гарантией. Тем не менее и его интересует вопрос о плановой эффективности кредитуемого проекта.

Методология коммерческой оценки проектов позволяет достаточно полно ответить на эти вопросы. Конкретные методы расчета эффективности проектов в значительной мере зависят от вида и типа инвестиционного проекта, от его отраслевых особенностей, целенаправленности и источников финансирования.

Инвестиционный проект представляет собой совокупность намерений, обоснований и плана практических действий по осуществлению инвестиционного процесса, по обеспечению заданных инвестором конкретных финансово-экономических, производственных и социальных результатов будущего производства или предприятия. Инвестиционный проект первоначально реализуется в системе документов, в которых планируются и обосновываются эти действия. Инвестиционные и инновационные проекты чрезвычайно многообразны в зависимости от сроков реализации и целевой направленности, источников финансирования, взаимной связи, масштабов влияния на экономику отдельных компаний, регионов и страны в целом.

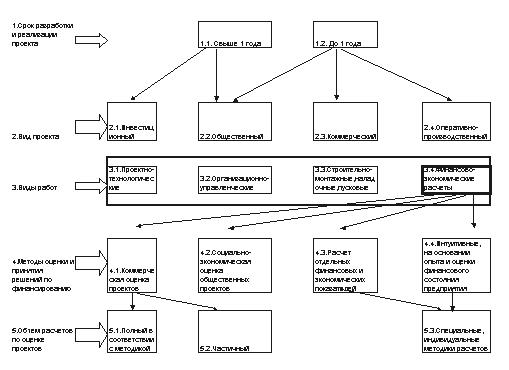

Укрупненная группировка проектов по основным видам, работам по их подготовке и методам экономической и финансовой оценки приведена на рис. 3.

По срокам реализации инвестиционные проекты можно разделить на следующие группы:

а) краткосрочные (до 1 года);

б) среднесрочные (1-3 года);

в) долгосрочные (свыше 3 лет)

По целевой направленности проекты делятся на инвестиционные, рассчитанные на получение прибыли, и общественные, целью которых являются социальные, экологические, политические и другие общественные выгоды, не определяемые в стоимостном выражении. Проекты с длительностью менее года обычно называют коммерческими или оперативно-производственными.

В зависимости от направления инвестиций и целей их реализации инвестиционные проекты можно разделить на производственные, научно-технические, торговые (коммерческие), финансовые, экологические и социальные.

Рис. 3. Виды проектов и методы оценки.

Реализация производственных инвестиционных проектов предполагает вложение средств в создание новых, расширение, модернизацию или реконструкцию действующих производств для различных отраслей экономики.

Научно-технические инвестиционные проекты связаны с разработкой и созданием современных высокоэффективных машин, аппаратов, оборудования, приборов, технологий и технологических процессов. Разработка и реализация научно-технических и производственных инвестиционных проектов часто связаны друг с другом, в частности, реализация производственного инвестиционного проекта может являться продолжением и необходимым этапом осуществления научно-технического проекта.

Цель торговых (коммерческих) инвестиционных проектов — получение прибыли от осуществляемых инвестиций в закупку, продажу и перепродажу различных, часто новых для компании, видов продукции, использование (например, сдача в аренду) какого-либо имущества — продукции, товаров, услуг, имущественных прав. Торговые проекты, как и производственные также могут быть инновационными.

Научно-технические, производственные и торговые (коммерческие) инвестиционные проекты могут быть связаны друг с другом технологически, а также, поскольку доход от реализации коммерческих инвестиционных проектов может стать источником финансирования производственных или научно-технических инвестиционных проектов.

Финансовые проекты связаны с приобретением ценных бумаг и других финансовых активов, с формированием портфеля долевых и долговых ценных бумаг и их реализацией, покупкой и реализацией финансовых обязательств, а также с эмиссией и реализацией ценных бумаг.

К экологическим инвестиционным проектам относятся проекты, результатом которых являются природоохранные объекты. Другой вариант — улучшение параметров действующих производств, либо реализация мер по снижению вредного воздействия на природу, например уменьшение или изменение структуры выбросов вредных веществ в атмосферу.

Результатом реализации социальных инвестиционных проектов является достижение определенной общественно полезной цели, в частности улучшение состояния здравоохранения, образования, культуры, спорта и т.п.

В зависимости от степени взаимного влияния инвестиционные проекты можно разделить на зависимые и независимые друг от друга .

Независимые инвестиционные проекты — это проекты, решение о реализации одного из которых не влияет на решение о реализации другого. Для того чтобы один проект был независим от другого, необходимо выполнение двух условий:

— должны существовать технические, технологические, финансовые, временные, правовые и другие факторы и возможности осуществлять один проект независимо от того, будет или не будет принят к реализации другой проект;

— на величину и структуру денежных потоков, ожидаемых от реализации одного проекта, не должно влиять принятие другого проекта к реализации либо отказ от него.

Зависимые (взаимоисключающие) инвестиционные проекты — это такие проекты, которые не могут быть реализованы одновременно. Другими словами, принятие одного из них означает, что оставшиеся проекты не могут быть реализованы (например, варианты строительства окружной дороги в С.Петербурге, или проекты жилищного строительства на одном участке застройки).

Зависимые (взаимодополняющие) инвестиционные проекты — это проекты, которые реализуются совместно. При этом взаимодополняющие инвестиционные проекты подразделяются на два типа:

— проекты, принятие одного из которых приводит к увеличению доходов по другим проектам( например, проекты автоматизации и обновления технологии новых предприятий, проекты по аутсорсингу);

— проекты , когда принятие нового приводит к некоторому снижению доходов по действующим проектам.

По масштабу реализации и влиянию на экономику страны в целом инвестиционные проекты подразделяются на следующие виды:

— глобальные проекты, реализация которых существенно влияет на экономическую, социальную, политическую или экологическую ситуацию в мире;

— народно-хозяйственные проекты, которые оказывают действенное влияние на всю страну в целом или ее регионы;

— крупномасштабные проекты, охватывающие крупные территориальные образования или отдельные отрасли экономики;

— локальные проекты, действие которых сказывается в рамках предприятия, осуществляющего инвестиционный проект.

Различные проекты инноваций в силу своих особенностей и оригинальности каждого проекта требуют и индивидуального подхода при оценке их эффективности. Различия в оценке обычно проявляются в различных схемах расчета затрат и доходов, выявлении стоимости используемого капитала и в нормативах для принятия решений. (Рис. 3)

§

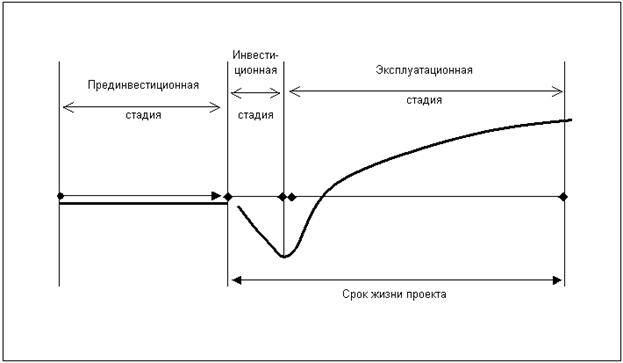

Процесс разработки и реализации инвестиционного проекта укладывается в несколько стадий, в рамках которых ставятся свои цели и решаются соответствующие задачи: прединвестиционная, инвестиционная и эксплуатационная (иногда ее называют операционной или производственной). На рис. 4. представлена схема стандартного графика инвестиционного проекта, отражающая темп расходования и поступления денежных средств на прединвестиционной стадии, а также в процессе инвестирования и эксплуатации.

Рис. 4. Схема стандартного графика инвестиционного проекта.

Для конкретного проекта нововведений в бизнес-плане обычно разрабатывается график реализации для двух основных стадий: инвестиционной и эксплуатационной. Длительность этих стадий определяет «срок жизни проекта» —одну из важнейших характеристик исходных данных для коммерческой оценки. Практически, при предварительной коммерческой оценке проектов, «срок жизни проекта»определяется на основе срока службы основного оборудования по проекту. Этот способ можно рационально использовать в курсовых и дипломных проектах студентов.

Первая стадия проекта – прединвестиционная имеет целью найти инвестора, что в свою очередь требует выполнения юридических (правовых), технологических и финансово-экономических обоснований рассматриваемой инновации. Для открытия финансирования инвестор должен быть убежден в своих правах на планируемое новое производство, иметь полное представление о будущих затратах и доходах по проекту с достаточно полной и обоснованной оценкой рисков. Именно для этих целей и на этой стадии проводится коммерческая оценка проектов, а на ее базе разрабатывается бизнес-план проекта.

Коммерческая оценка нововведений является основой бизнес-планирования и одним из важнейших элементов для обоснования и принятия инвестором решения о финансировании рассматриваемого проекта. Прединвестиционная стадия проводится на средства заинтересованных в проекте физических или юридических лиц с целью определения и уточнения источников финансирования проекта. Кроме поиска инвесторов на этой стадии оцениваются возможности по кредитованию проекта, определяются возможные для использования кредитные организации. Банковские организации, как и инвесторы, требуют для рассмотрения вопроса о кредитовании представления бизнес-плана проекта, основанного на его коммерческой оценке.

Длительность прединвестиционной стадии обычно не входит в срок жизни проекта и не планируется. По некоторым сомнительным или слишком рискованным проектам длительность поиска источников финансирования (инвесторов и кредиторов) может тянуться годами.

Следующая стадия проекта — инвестиционнаяначинается с момента открытия финансирования и включает следующие основные виды работ:

а) проектирование;

б) заключение договоров и решение юридических вопросов, подбор ведущих менеджеров для реализации проекта;

в) закупка и доставка оборудования, строительно-монтажные работы;

г) организационные вопросы производства и торговли, создание производственных запасов, пусконаладочные работы и др.

Третья стадия — эксплуатационная (операционная, производственная) начинается с момента начала реализации продукции по проекту и получения выручки от продаж. На этой стадии начинается возврат денег и капитала, инвестированных в проект.

В ходе эксплуатации объекта инвестирования формируются планировавшиеся в бизнес-плане результаты, осуществляется оценка соответствия фактических результатов запланированным, вносятся необходимые корректировки с целью увеличить эффективность реализации проекта. Основные проблемы, связанные с этой стадией, — управление оперативной деятельностью, организация производства и сбыта продукции, финансирование текущих затрат.

Заключительная стадия проекта – ликвидационная. Для значительной части проектов эта стадия не проявляется в явном виде. Она обычно совмещается с инвестиционной стадией нового проекта дальнейшего развития предприятия. Для крупных же проектов, для которых эта стадия существенна, она включает следующие работы:

— ликвидация возможных отрицательных последствий (главным образом экологического характера) закончившегося или прекращенного проекта,

— высвобождение оборотных средств и переориентация производственных мощностей,

— анализ и оценка результатов проекта, его эффективности, соответствия поставленных и достигнутых целей, степени достоверности прогнозов, надежности применяемых методик оценки инвестиционного проекта.

§

Принятие решений по инвестированию денежных средств и капитала в инновации и развитие предприятий может базироваться на систематизированном и интуитивном подходе.

Значительная часть решений по вложению денежных средств принимается без специальных аналитических расчетов и основывается именно на интуитивном подходе. Эффективность этих решений базируется на профессиональном опыте, знании тенденций рынка и конкретной технологии, реальной интуиции каждого инвестора, руководителя и предпринимателя. Этот подход наиболее часто применяется при краткосрочном инвестировании относительно небольших сумм.

Для сложных по технологии и долгосрочных инвестиционных проектов более целесообразно использовать систематизированный подход и формализованные методы экономической оценки ожидаемой доходности капиталовложений. Применение формализованных методов экономической оценки, даже при условии значительной неопределенности проектов, позволяет людям, принимающим решения, лучше понять факторы риска в альтернативах вложений, получить информацию для более объективного выбора экономичных вариантов. Применение систематизированных методов экономической оценки позволяет исключить волевые решения и » причуды руководства» как основу для выбора инвестиционных решений.

Прежде всего об общих критериях принятия решений инвестором, которые используются всегда, в независимости от методологии аналитических расчетов.Они касаются следующих вопросов, требующих при серьезном подходе специальной экспертизы:

— полнота и достоверность исходной информации по проекту

(например, кроме данных о планируемых затратах и доходах, права

собственности всех участников проекта, общественное мнение и

множество другой, часто не финансовой и не экономической

информации),

— надежность и авторитет предполагаемых операторов и разработчиков проекта, оценка возможности решения ими финансовых и организационных вопросов, их финансовая и технологическая состоятельность,

— надежность и авторитет аналитиков и экспертов по коммерческой оценке проекта .

В пояснительной записке к программному расчету инвестор должен получить ответы на эти вопросы.

При использовании методологии коммерческой оценки проектов (методики UNIDO) рассчитываются показатели экономической эффективности и финансовой состоятельности проектов.

В процессе экономической оценки для принятия решений по проекту рассчитываются два простых показателя эффективности:

— простой срок окупаемости единовременных вложений (инвестиций)(payback period — PBP),

— простая норма прибыли по проекту ( i прост).

При анализе финансовой состоятельности проекта рассчитываются дисконтированные показатели коммерческой оценки:

— чистой текущей стоимости по проекту, иначечистого дисконтиpованного дохода (чистая прибыль плюс амортизация)за весь«срок жизни проекта»(net prezent value — NPV),

— внутpенней ноpмы пpибыли проекта, иначе норма прибыли дисконтированного денежного потока по проекту(internal rate of return — IRR).

Часто при расчетах финансовой состоятельности проектов рассчитывается также третья характеристика — индекс рентабельности инвестиции ( profitability index, PI ).

Порядок и формулы для расчета критериальных показателей принятия решений по инвестиционным проектам, их перечень, приведенные в различных литературных источниках, могут существенно различаться. Поэтому ниже приводятся понятия и расчетные формулы критериальных показателей коммерческой эффективности принятые в программном продукте V&M«МАСТЕР ПРОЕКТОВ: Бюджетный подход», который является основным для разработки курсового проекта по инновационному менеджменту.

Простой срок окупаемости инвестиций и простая норма прибыли

Синонимы: Срок возврата капиталовложений.

Английские эквиваленты: Pay-back period (PBP).

Срок окупаемости относится к числу наиболее часто используемых показателей эффективности инвестиций. Цель его расчета состоит в определении продолжительности периода, в течение которого проект будет работать, что называется, «на себя». При этом весь объем генерируемых проектом денежных средств, главными составляющими которого являются чистая прибыль и сумма амортизационных отчислений (то есть чистый эффективный денежный поток), засчитывается как возврат на первоначально инвестированный капитал.

Расчет простого срока окупаемости, в силу своей специфической наглядности, часто используется как метод оценки риска, связанного с инвестированием. Более того, в условиях дефицита инвестиционных ресурсов (например, на начальной стадии развития бизнеса или в критических ситуациях) именно этот показатель может оказаться наиболее значимым для принятия решения об осуществлении капиталовложений.

В самом простом случае при предварительной оценке проектов инноваций простой срок окупаемости определяется как частное от деления инвестиционных затрат по проекту на плановую среднегодовую прибыль от продаж.В этой ситуациипростая норма прибыли по проекту определяется как величина обратная простому сроку окупаемости, т.е. как частное от деления плановой среднегодовой прибыли от продаж на инвестиционные затраты по проекту.

Например, кондитерская компания планирует организовать производство и продажи нового набора шоколадных конфет. По расчету инвестиционные затраты в этот проект составят 150 тыс. у.е., а срок жизни проекта – 4 года. На основе анализа рыночной ситуации установлено, что среднегодовой объем продаж этих наборов по плану должен составлять 110 тыс.у.е. Себестоимость же этой продукции (без учета амортизации) тоже по плановому расчету составляет 65 тыс.у.е. в год. Тогда простой срок окупаемости по этому проекту (payback period — PBP)составит:

150 / (110 – 65) = 3,33 года

А простая норма прибыли ( i прост) :

(110 – 65) * 100 / 150 = 30 %

В случае более детального подхода, когда по проекту построен плановый график денежных поступлений и платежей, расчет простого срока окупаемости производится путем постепенного, шаг за шагом, вычитания из общей суммы инвестиционных затрат величин чистого эффективного денежного потока за один интервал планирования. Номер интервала, в котором остаток становится отрицательным, соответствует искомому значению срока окупаемости инвестиций. Так для рассмотренного выше примера плановый чистый эффективный денежный поток (в нашем случае – прибыль от продаж) по годам проекта составляет:

в первый год — 30,0 , во второй — 50,0 , в третий -70,0 и в четвертый — 30,0 тыс.у.е. (всего (110 – 65)* 4 =180 тыс.у.е.)

В этом случае окупаемость проекта наступает в конце третьего года.

В компьютерной модели «МАСТЕР ПРОЕКТОВ: Бюджетный подход» простой срок окупаемости рассчитывается с помощью специально написанной пользовательской функции vmPayBack(), которая решает следующее уравнение:

,

,

где PBP — простой срок окупаемости, выраженный в интервалах планирования, где NCFi — чистый эффективный денежный поток в i-ом интервале планирования.

Существенным недостатком рассматриваемого показателя является то, что он ни в коей мере не учитывает результаты деятельности за пределами установленного периода исследования проекта и, следовательно, не может применяться при сопоставлении вариантов капиталовложений, различающихся по срокам жизни. Еще одним серьезным замечанием в адрес простого срока окупаемости становится отсутствие учета различной ценности денежных потоков, возникающих в различные периоды времени.

§

Чистая текущая стоимость проекта(NPV)

Синонимы: Чистая современная ценность инвестиций. Чистый дисконтированный доход. Интегральный эффект инвестиций. Чистая приведенная стоимость проекта.

Английские эквиваленты: Net present value (NPV). Net present worth (NPW).

Показатель чистой текущей стоимости входит в число наиболее часто используемых критериев эффективности инвестиций. В общем случае методика расчета NPV заключается в суммировании пересчитанных на текущий момент времени (дисконтированных на нулевой момент) величин чистых эффективных денежных потоков по всем интервалам планирования на всем протяжении периода исследования. При этом, как правило, учитывается и ликвидационная или остаточная стоимость проекта, формирующая дополнительный денежный поток за пределами горизонта исследования. Для пересчета всех указанных величин используются коэффициенты приведения, основанные на выбранной ставке сравнения (дисконтирования).

Классическая формула для расчета NPV выглядит следующим образом:

,

,

где NCFi — чистый эффективный денежный поток на i-ом интервале планирования, RD — ставка дисконтирования (в десятичном выражении), Life — горизонт исследования, выраженный в интервалах планирования.

Для нашего примера в качестве источника финансирования используются собственные средства компании, имеющей рентабельность активов за последний отчетный период 6%. В этом случае ставка сравнения при расчете NPV составит 0,06 , а сама величина чистой текущей стоимости:

NPV= 30 / 1,06 50 / 1,06^2 70 / 1,06^3 30 / 1,06^4 – 150 = 5,34 тыс.у.е.

Коммерческая эффективность этого проекта невелика и при более дорогом капитале он становится убыточным, несмотря на приемлемый уровень окупаемости. Так, если для финансирования использовать кредитные средства с годовой процентной ставкой 20%, чистая текущая стоимость этого проекта станет отрицательной:

NPV= 30 / 1,20 50 / 1,20^2 70 / 1,20^3 30 / 1,20^4 – 150 = -35,3 тыс.у.е.

В компьютерной модели «МАСТЕР ПРОЕКТОВ: Бюджетный подход» расчет NPV производится с помощью встроенной функции пакета Microsoft Excel.

Интерпретация расчетной величины чистой текущей стоимости может быть различной, в зависимости от целей инвестиционного анализа и характера ставки дисконтирования. В простейшем случае NPV характеризует абсолютную величину суммарного эффекта (чистая прибыль плюс амортизация) за весь срок жизни проекта, пересчитанного на момент принятия решения при условии, что ставка дисконтирования отражает стоимость капитала. Таким образом, в случае положительного значения NPV рассматриваемый проект может быть признан как привлекательный с инвестиционной точки зрения, нулевое значение соответствует равновесному состоянию, а отрицательная величина NPV свидетельствует о невыгодности проекта для потенциальных инвесторов.

Индекс рентабельности инвестиций (PI)

Синонимы:. Индекс доходности инвестиций

Английские эквиваленты: Profitability index (PI).

Рассматриваемый показатель тесно связан с показателем чистой текущей стоимости, но, в отличие от последнего, позволяет определить не абсолютную, а относительную характеристику эффективности инвестиций.

Индекс рентабельности инвестиций (PI) рассчитывается в компьютерной модели «МАСТЕР ПРОЕКТОВ: Бюджетный подход» по следующей формуле:

,

,

где TIC — полные инвестиционные затраты проекта.

Индекс рентабельности инвестиций отвечает на вопрос: каков уровень генерируемых проектом доходов, получаемых на одну единицу капитальных вложений. Для нашего примера индекс рентабельности составит:

PI = 1,0 5,34/150,0 = 1,0356

Показатель PI наиболее целесообразно использовать для ранжирования имеющихся вариантов вложения средств в условиях ограниченного объема инвестиционных ресурсов.

Внутренняя норма прибыли (IRR)

Синонимы:Внутренняя ставка доходности инвестиций. Внутренняя норма рентабельности. Внутренний коэффициент окупаемости. Внутренняя норма отдачи.

Английские эквиваленты: Internal rate of return (IRR).

Для использования метода чистой текущей стоимости нужно заранее устанавливать величину ставки дисконтирования. Решение подобной задачи может вызывать определенные затруднения. Поэтому весьма широкое распространение получил метод, в котором оценка эффективности базируется на определении критического уровня стоимости капитала, который может быть использован в данном инвестиционном проекте. Этот расчет получил название – метод «внутренней нормы прибыли проекта».

Расчет внутренней ставки доходности (IRR) осуществляется методом итеративного подбора такой величины ставки дисконтирования, при которой чистая текущая стоимость инвестиционного проекта обращается в ноль:

.

.

При расчете показателя IRR предполагается полная капитализация всех получаемых доходов. Это означает, что все генерируемые денежные средства направляются на покрытие текущих платежей либо реинвестируются с доходностью, равной IRR. Указанное предположение является, к слову, одним из самых существенных недостатков данного метода.

В нашем примере NPV = 0 при ставке сравнения 0,075:

NPV= 30 / 1,075 50 / 1,075^2 70 / 1,075^3 30 / 1,075^4 – 150 = 0,0 тыс.у.е.

В связи с этим внутренняя норма прибыли IRR рассматриваемого проекта составит 7,5%

Интерпретационный смысл внутренней ставки доходности заключается в определении максимальной стоимости капитала, используемого для финансирования инвестиционных затрат, при котором собственник (держатель) проекта не несет убытков.

Дисконтированный срок окупаемости инвестиций

Синонимы: Дисконтированный срок возврата капиталовложений.

Английские эквиваленты: Discounted pay-back period.

Метод определения дисконтированного срока окупаемости инвестиций в целом аналогичен методу расчета простого срока окупаемости, однако свободен от одного из недостатков последнего, а именно — от игнорирования факта не равноценности денежных потоков, возникающих в различные моменты времени.

Условие для определения дисконтированного срока окупаемости может быть сформулировано как нахождение момента времени, когда текущая стоимость доходов, получаемых при реализации проекта, сравняется с объемом инвестиционных затрат.

В компьютерной модели «МАСТЕР ПРОЕКТОВ: Бюджетный подход» дисконтированный срок окупаемости рассчитывается с помощью специально написанной пользовательской функции vmPayBack(), которая решает следующее уравнение:

,

,

где DPBP — дисконтированный срок окупаемости, NCFi — чистый эффективный денежный поток на i-ом интервале планирования, RD — ставка дисконтирования (в десятичном выражении).

Важнейшим из возможных вариантов интерпретации расчетной величины дисконтированного срока окупаемости является его трактовка как минимального срока погашения инвестиционного кредита, взятого в объеме полных инвестиционных затрат проекта, причем процентная ставка кредита равна ставке дисконтирования.

§

Одно из ключевых понятий финансового управления — это определение соотношения «риск / доходность». Поэтому оценка проекта только по критериальным показателям доходности (срок окупаемости, внутренняя норма прибыли, NPV и другие) не может считаться полной. Действительно, если существует неопределенность получения доходов по проекту, то плановая рентабельность определяется как вероятностная величина – вероятность будущего дохода.

Вероятность будущего развития событий или уровень риска может определяться тремя основными видами плановых расчетов: определение математического ожидания, оценка статистического ожидания событий и результатов, и сценарный подход. Расчеты математического ожидания применяются в игровом бизнесе.

Для планирования рисков по проекту на основе статистического ожидания требуется проведение обширных исследований аналогичных событий прошлых периодов времени. Здесь действует закон больших чисел.

Например, на основе статистического анализа за длительный период времени в рассматриваемом геологическом районе получены данные, что из тысячи нефтяных скважин, каждая из которых в среднем потребовала 5 млн.у.е. для бурения, 30% оказались эффективными со средней стоимостью 20 млн.у.е., а 70% — сухими. На основе этих данных можно прогнозировать вероятность будущего дохода при планировании бурения еще 1000 скважин в этом же районе. Без учета различных поправок на временные и стоимостные факторы она будет составлять:

0,3 * ( 20,0 – 5,0 ) – 0,7 * 5,0 = 1,0 млн.у.е. на одну скважину