Что нужно знать об инвестировании

Если ваш единственный доход по жизни — зарплата на карточку, то мир инвестиций наверняка пугает. Все шаги инвесторы совершают на свой страх и риск, а за успех выбранной стратегии никто не может поручиться. Но есть несколько правил — их нужно знать всем новичкам перед тем, как впервые вложить деньги.

Определитесь с объемом вложений

Чтобы инвестировать, нужен стартовый капитал. Теоретически можно начать с любой суммы — например, акции покупаются и за 1 000 рублей. Но такой объем вложений не принесет ощутимый доход, даже если фондовый рынок будет вам благоприятствовать. Поэтому формировать пассивный доход начинайте, если готовы рискнуть несколькими десятками тысяч рублей. Чем больше сумма на входе — тем значительнее будет прибыль.

Чем больше рискуете — тем выше доходность

Для биржи, бизнеса и мира экономики в целом действует правило: чем выше риски — тем выше потенциальная доходность. На практике это означает, что самые заманчивые инвестиционные предложения могут сделать вас богачом, а если ситуация будет неблагоприятной — приведут к финансовому краху.

Инвестируйте только туда, в чем отлично разбираетесь

Вкладывать деньги стоит в сферы, которые вам знакомы. Очевидно, что практикующий риелтор разбирается в недвижимости — жилой или коммерческой, в зависимости от своей специализации. Туда и нужно вложить деньги, а не в сельское хозяйство или тяжелую промышленность, с которыми риелтор малознаком.

Регулярно делайте взносы

Единожды определиться с размером инвестиций — мало. Вкладывать деньги желательно регулярно, с реинвестицией прибыли. Тогда финансовый инструмент со временем станет обрастать сложным процентом, а это превратит даже скромную стартовую сумму в значительный пассивный доход.

Диверсифицируйте накопления

Направляйте вложения в разные активы. Например, поделите портфель на три части — акции, облигации и недвижимость. Акции, в свою очередь, приобретайте от двух разных эмитентов. Не инвестируйте все деньги в один инструмент — так увеличивается риск потерять все и сразу. Образно о диверсификации говорит знаменитая английская пословица: «Не кладите все яйца в одну корзину».

Минус второй: работу получают далеко не все

На что же надеются студенты, и оправдываются ли их надежды? Как и выпускница университета Anglia Ruskin Пок Вонг, большинство студентов помимо знаний ожидают от университета возвращения вложенных средств, сил и времени, получив хорошую работу.

Но с этим повезет не всем. Сертифицированный карьерный коуч и психолог высшей категории Британского Психологического Общества Александра Купавская в своей практике часто встречает клиентов, которым в Лондоне трудно устроиться даже после окончания ведущих учебных заведений страны.

«Ко мне приходили клиенты, которые получили дипломы университетов первого ранга и не смогли остаться работать в стране по специальности, — рассказывает Александра. — Это большое разочарование, в каком-то смысле даже травма. В основном, это касается гуманитарных специальностей: сфера коммуникаций, HR, юриспруденция, обучение языкам».

Перспективы трудоустройства становятся особенно критичными для тех русскоязычных жителей Британии, у которых от получения места зависит возможность получить рабочую визу и остаться в стране. Тем, кто во время учебы не успел найти работодателя, готового стать спонсором визы, с большой вероятностью придется вернуться домой.

Для русских ребят хороший университет означает автоматическое трудоустройство, но нужно понимать, что само по себе образование не дает никаких гарантий.

«Раньше была упрощенная схема, по которой можно было остаться работать еще два года, пока действительна учебная виза, — поясняет Александра. — Сейчас этого нет. Отучился – до свидания. В Англии есть ряд специальностей, которые востребованы на рынке труда, так называемый «shortage occupation list». Если ваша профессия в него включена, у вас больше шансов найти работу и получить визу».

Специалист по карьерному консультированию Елизавета Проселкова объясняет, почему у кого-то из русских студентов получается найти работу после окончания университета, а кто-то возвращается домой:

«Для русских ребят хороший университет означает автоматическое трудоустройство, но нужно понимать, что само по себе образование не дает никаких гарантий. Причем часто приходится возвращаться именно студентам ведущих университетов, таких, как Оксфорд и Кембридж. А ребята, например, из Westminster University с легкостью получают рабочие визы.

Мой совет – идти учиться в лондонский университет либо все время ездить на мероприятия в Лондон, налаживать нетворкинг, посещать студенческие мероприятия и конференции.

Основных причин две. С одной стороны, в ведущих британских университетах помимо русских обучается много британцев и европейцев, конкуренция очень высокая. При прочих равных компании выберут тех, кому не нужна виза для работы. С другой стороны, сейчас решающим фактором становится опыт работы.

Оксбридж, а также многие сильные университеты – Манчестерский, Ливерпульский – находятся слишком далеко от Лондона. Часто у ребят нет возможности работать во время учебы . Они ожидают, что по окончании учебы их с распростертыми объятиями возьмут на работу. Это не так. Остаются те, кто сумел совместить учебу с работой.

Мой совет – идти учиться в лондонский университет либо все время ездить на мероприятия в Лондон, налаживать нетворкинг, посещать студенческие мероприятия и конференции. Уже во время учебы активно пользоваться LinkedIn для наращивания деловых контактов, писать компаниям напрямую даже в случае, если открытых вакансий нет.

Общаться с русскоговорящими профессионалами в Лондоне, просить советов по работе, сообщать людям, что вы в поиске. Можно найти работу на несколько часов или стажировку, это уже будет хороший опыт. Но важно, чтобы занятие было максимально по вашей специальности.

Плюс первый: навыки, которые не получить на курсах

Оксана Романчук изучала государственное управление в Queen Mary University of London. Она считает, что британское образование принципиально отличается от русского, в нем гораздо больше самостоятельной работы. Не все студенты готовы к тому, что от них требуется более активное участие в учебном процессе.

Система, позволяющая ни шатко ни валко просуществовать весь семестр практически ничего не читая, конечно, лучше всего подходит студентам с хорошей мотивацией, тогда как при российском подходе необходимый минимум будет вложен в каждого.

“Британская система образования построена на принципе самообучения (Self-learning), — отмечает Оксана. — Задача профессоров – направить студента, но учиться он должен сам. Еженедельный объем чтения по одному модулю иногда превышал 300 страниц. Подобная система, позволяющая ни шатко ни валко просуществовать весь семестр практически ничего не читая, конечно, лучше всего подходит студентам с хорошей мотивацией, тогда как при российском подходе необходимый минимум будет вложен в каждого.

С ней согласна другая выпускница University of Westminster Анна Черкашина: “Учиться было интересно и относительно легко при приложении соответствующих усилий и соответствию стандартам обучения. Здесь подход “самообслуживания” – предполагается, что к моменту поступления в магистратуру студенты уже четко понимают свои ожидания от курса.

Они должны быть готовы делиться своим опытом, навыками, знаниями и активно участвовать в групповых обсуждениях, смело брать на себя проекты и с ответственностью подходить к заданиям, так как они — тоже важная часть обучения, а не просто «для галочки».

Александра Купавская добавляет: «Сейчас высшее образование проходит через определенный кризис. И далеко не все университеты обеспечивают те навыки, которые необходимы человеку в современном мире. Психологи говорят, что будущее сегодня за критическим мышлением, креативностью, кооперацией, коммуникацией. Хорош тот вуз, где удается развивать эти навыки, получая степень”.

«Онлайн-сертификаты или быстрые курсы повышения квалификации могут дать знания, но, во-первых, в процессе, как правило, меньше обратной связи, а значит, меньше работы на те самые 4 «К»: критическое мышление, креативность, кооперацию и коммуникацию. Во-вторых, меньше практики. В рабочем пространстве, где ты напрямую общаешься с клиентом, стоимость ошибки может быть высока», – говорит она.

Продать доллары, рубли инвестировать

Поменять доллары на рубли, а рубли вложить куда-нибудь. А куда?

Вклады? Облигации? Выгодные условия по размещению рублей прошли. Ожидаемая инфляция в стране в этом году под 20%, а нам предлагают процентный доход в два раза ниже. Нет спасибо, я пас!

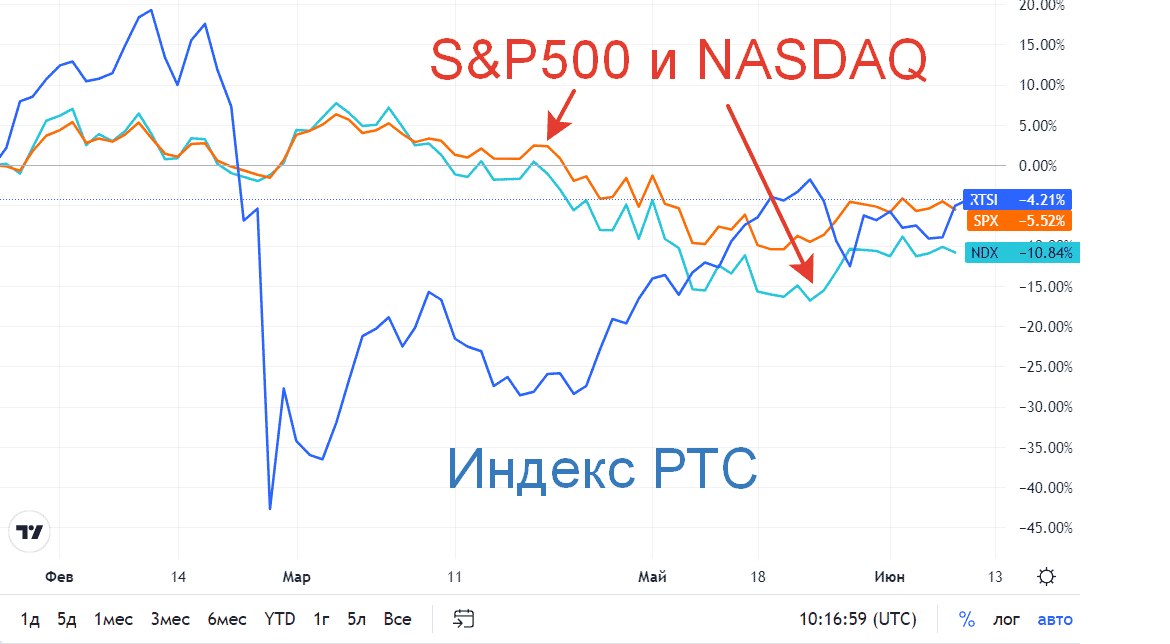

Российские акции. Как вариант. Котировки упали на десятки процентов. Дивидендные доходности двузначные. Примечательно, если сравнить динамику нашего долларового РТС с американскими индексами с начала текущего года, то даже несмотря на гигантское падение российского рынка, в итоге все пришли примерно в одну точку.

Главное неизвестное — что будет дальше с российским рынком. Полетим еще сильнее в бездну или будем постепенно восстанавливаться?

Что еще? Рассматриваю покупку золота и серебра на бирже, как альтернативу доллару и прочему кэшу. Котировки золота привязаны к мировым ценам, выраженных в долларе. За счет того, что рубль сильно укрепился, цены на золото в рублях существенно снизились.

Золото покупаю в Открытии. Можно через Тинька, но у него тарифы дороговаты (особенности покупки золота на бирже). Я бы возможно рассмотрел бы покупку золотых слитков в банках (физическое золото по надежности не сравнится с бумажным), но к сожалению за пределами Москвы его сложновато приобрести.

В то время как в долларах котировки золота находятся вблизи исторических максимумов, текущие цены на грамм золота в рублях на уровне шестилетней давности.

На долгосроке золото хоть и не приносит добавленной стоимости, но способно защитить деньги от инфляции. Не на сто процентов, но учитывая, что рублевые котировки находятся на дне, я рассматриваю вероятность защиты капитала от обесценения как достаточно высокую.

Финансовое проклятие: как чрезмерное могущество лондонского сити делает великобританию беднее | финансовые новости | fin-accounting

В 1990-е годы я работал корреспондентом Reuters и Financial Times в Анголе, стране, богатой нефтью и алмазами, и раздираемой убийственной гражданской войной. Каждый западный гость задавал мне примерно один и тот же вопрос: как граждане такой страны с огромными запасами полезных ископаемых могут быть настолько шокирующе обездоленными?

Один ответ был — коррупция. Поглощающая лобстеров и шампанское элита все больше богатела в столице, в то время как их обедневшие соотечественники убивали друг друга в пыльных провинциях. Другой ответ заключался в том, что нефтяная и алмазная промышленности финансировали войну.

Но ни один из этих фактов не описывает всю картину. Было что-то еще. Примерно в это же время экономисты начали формировать новую теорию о том, что стало проблемой таких стран, как Ангола. Они назвали ее ресурсным проклятием (англ. ‘resource curse’).

Ученые выяснили, что многие страны с богатыми природными ресурсами страдают от замедления экономического роста, от большей коррупции, больших конфликтов, более авторитарной политики и еще большей бедности, чем их соседи с меньшими ресурсами (тем не менее, некоторые страны, богатые полезными ископаемыми, в том числе Норвегия, кажется, избежали этого проклятия).

Важно отметить, что плачевная ситуация в этих странах была вызвана не только тем, что власть имущие мошенники украли деньги и спрятали их в оффшорах, хотя это тоже было правдой. Сенсационная идея состояла в том, что все эти деньги, полученные за счет природных ресурсов, могут сделать жизнь людей этих стран хуже, в сравнении с тем, как эти люди жили бы, если бы у этих странах не было ресурсов.

Большие деньги могут сделать вас беднее, поэтому ресурсное проклятие иногда также известно как парадокс нищеты от изобилия (англ. ‘Paradox of Poverty from Plenty’).

Еще в 1990-х годах, Джон Кристенсен был официальным экономическим советником британской налоговой гавани Джерси. Пока я писал о ресурсном проклятии в Анголе, он читал об этом, и замечал все больше и больше параллелей с тем, что видел в Джерси.

Массивный финансовый сектор на крошечном острове обнажил неравенство — неприлично богатое меньшинство и остальное большинство населения острова, испытывающее огромные трудности. Но он также заметил еще более мощную параллель: то же самое происходило в Великобритании.

Кристенсен покинул Джерси и помог становлению организации Justice Network Tax, которая борется против налоговых убежищ. В 2007 году он связался со мной, и мы начали изучать то, что назвали финансовым проклятием (англ. ‘finance curse’).

Может показаться странным сравнение разоренной войной Анголы с современной Великобританией, но оказалось, что у финансового проклятия было больше параллелей с ресурсным проклятием, чем казалось на первый взгляд.

С одной стороны, в обоих случаях доминирующий сектор выдавливает наиболее образованных людей из других секторов экономики, правительства, гражданского общества и средств массовой информации, — на высокооплачиваемую работу в компании, занимающиеся нефтью или финансами.

В Анголе каскадный приток нефтяного богатства поднял местный уровень цен на все товары и услуги, от жилья до причесок. Эта дорогая экономическая среда навлекла очередную волну разрушения на местную промышленность и сельское хозяйство, которым стало намного труднее конкурировать с импортными товарами.

Кроме того, приток денег в лондонский Сити (и деньги, созданные в самом лондонском Сити) оказали аналогичный эффект на местный рынок недвижимости и местный уровень цен, чем еще более затруднило положение британских экспортеров по сравнению с зарубежными конкурентами.

Нефтяные подъемы и спады также имели катастрофические последствия для Анголы. Массовые заимствования в хорошие времена и накопление просроченной задолженности в плохие времена усугубили эту проблему.

В случае с Великобританией, это были финансовые подъемы и спады, в разное время и в основном из-за разных вещей. Но так же, как и в нефтяные бумы, в хорошие времена доминирующий сектор наносил ущерб альтернативным секторам экономики, но когда наступал его спад, разрушенные сектора не восстанавливались с легкостью.

Конечно же, Сити гордо возвещает о своем вкладе в экономику Великобритании: 360,000 банковских рабочих мест, £31 млрд. прямых налоговых поступлений в 2022 году и £60 млрд. торгового профицита страны от финансовых услуг.

Официальные данные в 2022 году показали, что средний лондонец заплатил на £3,070 больше налогов, чем получил за счет государственных расходов, в то время как в более бедных окраинах страны, это было наоборот.

Как объяснил Крис Джайлс в Financial Times, если бы город Лондон был национальным государством, у него был бы профицит бюджета в размере 7% от валового внутреннего продукта, что больше, чем у Норвегии.

«Лондон — это дойная корова в Великобритании», — сказал он, — «Поставьте под угрозу его экономику, и это нанесет ущерб государственным финансам Великобритании».

Утверждение о том, что Сити вредит экономике Великобритании может показаться безумием. Но исследования все чаще показывают, что все деньги, которые крутятся вокруг нашего монструозного финансового сектора, возможно, фактически делают нас в совокупности беднее.

По мере того, как британская экономика неуклонно модернизировалась в направлении обслуживания финансов, другие части экономик боролись за выживание в ее тени, как рассада, чахнущая без света и воды под сенью гигантского, глубоко укоренившегося и инвазивного дерева.

Поколения лидеров, от Маргарет Тэтчер до Тони Блэра и Терезы Мэй, считали Сити гусыней, несущей для Британии золотые яйца, которую нужно холить, лелеять и защищать. Но анализ финансового проклятия показывает, что Сити — это скорее кукушка в гнезде, которая вытесняет другие сектора.

Мы все нуждаемся в финансах. Они нужны, чтобы оплачивать наши счета, чтобы накопить средства для выхода на пенсию, чтобы инвестировать наши сбережения в бизнес, чтобы застраховать себя от непредвиденных катаклизмов, а иногда и для спекуляций на новых инвестиционных возможностях в нашей экономике.

Нам нужны финансы — но это ничего не говорит нам о том, насколько большим должен быть наш финансовый центр или какую роль он должен играть.

Экономические исследования подтверждают, что когда финансовый сектор разрастается сверх своего оптимального размера и своих полезных функций, он начинает вредить своей стране. Наиболее очевидный источник ущерба проявляется в форме финансовых кризисов — в том числе того кризиса, от которого мы еще не оправились по прошествии десяти лет.

Но эта проблема, на самом деле, куда старше и шире. Уже давно, наш чрезмерно большой финансовый сектор начал менять свой курс от сервисной функции создания богатства, в сторону извлечения богатства из других частей экономики. Для достижения этой цели, финансовый сектор формирует законы, правила и стандарты, исследовательские центры и даже меняет нашу культуру так, чтобы все она поддерживала его.

Результаты этой экспансии включают в себя более низкий экономический рост, резкое неравенство, искаженные рынки, распространение преступности, более глубокую коррупцию, опустошение альтернативных секторов экономики и многие другие проблемы.

Программа конкурентоспособности — это интеллектуальный карточный домик, готовый развалиться.

Программа конкурентоспособности — это интеллектуальный карточный домик, готовый развалиться.

Недавно опубликованное исследование делает первую попытку оценить масштаб ущерба для Великобритании. Согласно статье Эндрю Бейкера из Университета Шеффилда, Джеральда Эпштейна из Университета штата Массачусетс Амхерст и Хуана Монтечино из Колумбийского университета, чрезмерное экономическое могущество лондонского Сити нанесло кумулятивный удар по британской экономике в размере £4.5 трлн. за период в 1995-2022 г.

Это приблизительно эквивалентно работе экономики в течение 2.5 лет, или £170 000 на каждую британскую семью. Выгоды от рабочих мест и налоговых поступлений, обеспеченных Сити, перевешиваются гораздо большим вредом для экономики.

Эта оценка складывается из двух цифр.

Расчет этих издержек основывается на проведенном международном исследовании, показывающим, что типичный финансовый сектор стремится достичь своего оптимального размера, эквивалентного кредитованию частного сектора в размере 90-100% от ВВП, а затем начинает сдерживать рост других секторов, по мере собственного роста.

Великобритания прошла свою оптимальную точку давно, ее размер кредитования частного сектора составляет более 160% от ВВП с 1995-2022 г.

Эти £2.7 трлн. добавляются к £1.8 трлн. (с тщательной проверкой на перекрытие или двойной учет) и образуют £4.5 трлн. Это первая приближенная оценка того, сколько дополнительного ВВП могли бы получить британцы, если бы Сити был меньше, и выполнял бы свои традиционные полезные функции. (Третья сумма, £700 млрд. «сверхприбыли» и «избыточного вознаграждения», полученные финансовыми игроками, была исключена, поскольку при оценке применялся консервативный подход).

Но что именно представляют собой эти «издержки из-за нерационального распределения ресурсов» (англ. ‘misallocation costs’)? Их много.

Например, можно было бы ожидать, что рост нашей гигантской финансовой отрасли обеспечит фонтан инвестиций для других секторов экономики, а произошло как раз наоборот.

Более столетия назад, 80% банковского кредитования приходилось на подлинные прямые инвестиции в бизнес. Теперь, на реальный сектор приходится менее 4% кредитования бизнеса финансовыми институтами — вместо этого финансовые учреждения кредитуют в основном друг друга, и инвестируют в жилую и коммерческую недвижимость.

Уровень инвестиций в нефинансовую экономику Великобритании с 1997 года был самым низким в OECD(ОЭСР, Организация экономического сотрудничества и развития), клуба, который включает в себя также Мексику, Чили и Турцию. А в якобы «конкурентоспособной» и развитой британской финансовой экономике с низким уровнем налогов, производительность труда на 20-25% ниже, чем во Франции и Германии с более высокими налогами.

Ресурсы стали распределяться нерационально, когда финансы сталы самоцелью: оторванными от реальной экономики, людей и реального бизнеса, которым они должны служить.

Представьте себе, что мобильные компании вдруг стали безумно прибыльными, и сектор услуг связи вырос до огромных размеров и затмил все остальные сектора экономики, — но наши мобильная связь осталась бы очень дорогой, некачественной и ненадежной.

Скоро мы бы увидели, что наш чрезмерно разросшийся мобильный сектор стал обузой, а не выгодой для экономики, и что все миллиарды этого сектора отражают экономическую болезнь, а не динамику. Но, поскольку все ослепленны нашим мировым всепобеждающим финансовым центром, это вопиющая проблема с Сити, кажется, была упущена.

Полвека назад, корпорации должны были не только получать прибыль, но и обслуживать сотрудников, общины и общество. В целом налоги были высокими (верхние ставки подоходного налога превышали 90% в течение многих лет во время и после Второй мировой войны), а финансовые потоки, пересекавшие границу, были крайне ограничены.

При этом было понятно, что торговля в целом была хорошей вещью, а спекулятивное зарубежное финансирование было опасным.

Когда-то экономист Джон Мейнард Кейнс помог построить глобальную финансовую систему, известную как Бреттон-Вудская система, которая удерживала трансграничные финансы в крайне ограниченных рамках. Он знал, что это было необходимо, чтобы правительства могли действовать в интересах своих граждан.

Джон Мейнард Кейнс выступает на Бреттон-Вудской конференции по вопросам послевоенной реконструкции и экономического порядка, в июле 1944 года.

Джон Мейнард Кейнс выступает на Бреттон-Вудской конференции по вопросам послевоенной реконструкции и экономического порядка, в июле 1944 года.

Одно из его известных высказываний:

«Пусть товары производятся дома, когда это разумно и удобно. Давайте финансировать национальное производство, в первую очередь».

Самый быстрый экономический рост в мировой истории пришелся примерно на четверть века после Второй мировой войны, когда финансирование было жестоко подавлено.

Но с 1970-х годов, финансы решительно преодолели все меры контроля, налоги были сокращены и целые пласты экономики были приватизированы. И наши предприятия начали претерпевать драматические изменения: их основные цели были отвергнуты, через идеологические сдвиги и изменения в законах и правилах, сосредоточенных исключительно на максимизации богатства акционеров — владельцев этих компаний.

Менеджеры компаний довольно быстро обнаружили, что более простой способ максимизировать богатство владельцев заключается не в том, чтобы изобретать и улучшать продукты и услуги, а в развитии финансового инжиниринга, позволяющего извлечь больше прибыли из существующего бизнеса, который и так работает хорошо. Социальная цель была полностью отвергнута.

Когда эти изменения распространились, неравенство резко выросло, финансовые кризисы стали более распространенными, а экономический рост снизился, так как менеджеры начали уделять свое внимание все более неправильным вещам. Это было нерациональное распределение ресурсов, опять же, но более точный термин для этой трансформации бизнеса и роста финансирования — «финансиализация».

Наиболее известное определение этого термина сделано американским экономистом Джеральдом Эпштейном, соавтором упомянутого выше исследования:

Финансиализация (англ. ‘financialisation’) является «повышением роли финансовых мотивов, финансовых рынков, финансовых субъектов и финансовых институтов в деятельности внутренних и международных экономик».

Другими словами, это означает, что начиная с 1970-х годов, не только произошел значительный рост финансовых институтов и кредитования, но и обычные компании, такие как производители пива, медиа-группы или железнодорожные компании, «финансиализировались», чтобы извлечь максимум прибыли для своих владельцев.

Прямые инвестиции, делающие фирму более эффективной, стали спортом для меньшинства инвесторов, по сравнению с главной тенденцией — добычей финансиализированного богатства.

Возьмем, например, фирмы, занимающиеся прямым инвестированием. Что представляет собой финансовый инжиниринг в их исполнении:

- Они, как правило, покупают прочную компанию, затем проводят финансовый инжиниринг в этой компании, чтобы выдавить из нее всех активных заинтересованных собственников, одного за другим.

- Они управляют финансовыми операциями компании за счет налоговых убежищ, обирая налогоплательщиков.

- Они могут сильно снизить оплату труда и пенсионные отчисления работников, или задерживать оплату поставщикам.

- Они могут скупить несколько компаний, чтобы занять доминирующую нишу на рынке, и затем доить клиентов на монопольном рынке.

- Они обирают пенсионные фонды, которые инвестируют в компанию вместе с ними, за счет скрытых расходов. И так далее.

- Затем, используя внушающие доверие денежные потоки, полученные в результате этой тактики, они увеличивают долги этой компании за счет внешнего финансирования и выплачивают себе огромные «специальные дивиденды».

Если компания, совсем недавно оказавшаяся в долгах, теперь стала банкротом, магия «ограниченной ответственности» означает, что титаны прямых инвестиций несут ответственность только за мизерную долю капитала, которую они инвестировали в компанию изначально — как правило, всего лишь 2% от текущей раздутой стоимости компании.

Инвесторы, управляющие прямыми инвестициями, иногда делают приобретенные компании более эффективными, создавая богатство, но это скорее спорт для меньшинства инвесторов, по сравнению с главной тенденцией — добычей финансиализированного богатства.

Или рассмотрим финансовую структуру компании Trainline, интернет-продавца железнодорожных билетов.

Когда вы покупаете билет, вы платите небольшой взнос за бронирование, допустим, 75 пенсов. Покинув ваш банковский счет, эти 75 пенсов совершают экстраординарное финансовое путешествие.

Они начинают со счетов лондонской компании Trainline.com Limited, затем перетекают вверх в компанию Trainline Holdings Limited, владеющую первой. Эта компания, в свою очередь, принадлежит другой, которая тоже принадлежит другой, и так далее.

Миновав 5 компаний, наши 75 пенсов мчатся в офшор Джерси, а затем обратно в Лондон, где опять проходят через счета более пяти компаний, а затем обратно в Джерси, а после в Люксембург, другую налоговую гавань.

На этом путешествие не заканчивается — дальше, они проходит через 3 или более непроницаемые компании на Каймановых островах, а затем вливаются во множество других денежных ручейков и потоков, поступающих в США, где пройдя через 20 или около того компаний, они попадают в KKR (Kohlberg Kravis Roberts), гигантскую американскую инвестиционную компанию.

Затем они движутся дальше — к акционерам KKR, в том числе банкам, инвестиционным фондам и миллиардерам. KKR владеет полностью или частично более чем 180 реальными, твердыми компаниями, в том числе каршеринговой компанией LYFT, американским производителем аудиосистем Sonos и компанией Trainline.

Но поверх этих 180 реальных фирм, KKR имеет, по меньшей мере, 4,000 корпоративные компании, в том числе более 800 на Каймановых островах.

Это извилистые цепочки компаний со своеобразными названиями, взятыми из тайного финансового жаргона, например (в случае с Trainline) Trainline Junior Mezz Limited или Victoria Investments Intermediate Holdco Limited.

Невидимая финансовая надстройка перекачивает богатство из действительно полезной и прибыльной Trainline, вверх, и дальше в оффшоры. И ничего даже отдаленно незаконного в этом нет. В наш век финансиализации, это все больше и больше становится обычной практикой бизнеса.

В 2022 году нынешний премьер-министр Великобритании Борис Джонсон, бывший тогда мэром Лондона, стоял под зонтиком на оживленной дороге и его светлые волосы развевались на ветру.

«Фунт, потраченный в Кройдоне [боро или район на южной окраине Лондона] гораздо более ценен для страны при строго утилитарном исчислении, чем фунт, потраченный в Стратклайде [юго-западный регион Шотландии]», — с чувством заявил он, — «На самом деле вы создаете рабочие места и обеспечиваете рост Стратклайду, если инвестируете в Хакни [другой боро Лондона] или Кройдон или в другие части Лондона».

Мы опять вернулись к идее Лондона как двигателя экономики. Прав ли был он? Приведет ли финансовое стимулирование Кройдона, Лондона и юго-востока Англии к созданию богатства, которое затем можно будет распределить на Стратклайде, Шотландию и другие регионы? Или Лондон это центр финансиализирующей машины, которая высасывает ресурсы и деньги из периферии?

Могут ли огромный город Лондон и остальная часть Великобритании процветать бок о бок друг с другом? Или, для процветания регионов необходимо уничтожить лондонский Сити?

Это, пожалуй, главный экономический вопрос нашего времени. Речь идет, в конечном счете, о нечто большем, чем Brexit.

Недавно опубликованное исследование содержит часть ответа на этот вопрос. Оно говорит о том, что финансовое могущество Лондона нанесло ущерб Великобритании в размере £4.5 трлн.

Фирмы, занимающиеся прямыми инвестициями, обычно покупают прочную компанию, затем проводят финансовый инжиниринг в этой компании, чтобы выдавить из нее всех активных заинтересованных собственников, одного за другим.

Фирмы, занимающиеся прямыми инвестициями, обычно покупают прочную компанию, затем проводят финансовый инжиниринг в этой компании, чтобы выдавить из нее всех активных заинтересованных собственников, одного за другим.

Но давайте взглянем на это более пристально. Если Джонсон считает, что деньги потекут из Кройдона в Стратклайд, то он, возможно, пожелает разобраться в ситуации с Полицейским учебным центром Стратклайда (Strathclyde Police Training and Recruitment Centre), построенным строительной фирмой Balfour Beatty и открытым в 2002 году благодаря ныне печально известной частной финансовой инициативе (PFI, англ. ‘private finance initiative’).

Идея общественно-частного партнерства PFI заключается в том, что государство не оплачивает напрямую проекты и строительство таких зданий, как школы или больницы. Вместо этого государство обеспечивает выдачу займов частным фирмам в Сити, на финансирование строительства, в соответствии с соглашением, по которому государство будет погашать займ в течение, скажем, 25 лет, с процентами и дополнительными преференциями.

Циники считают PFI дорогим для государства способом успешно скрыть свои заимствования и расходы, отдав все это на аутсорсинг в частный сектор.

Учебный центр (теперь он называется просто Police Scotland Training Centre) находится под корпоративной структурой почти столь же сложной, как в случае с Trainline.

Поток платежей PFI перетекает от государства в частную компанию специального назначения(SPV, англ. ‘special purpose vehicle’) под названием Strathclyde Limited Partnership, затем поток движется вверх, через 10 или около того компаний или партнерств, в £2-миллиардную компанию, базирующуюся в Гернси (осторов и офшор в проливе Ла-Манш), под названием International Public Partnerships Limited (INPP).

Потом денежный поток следует далее, через паутину пакетов акций, партнерских, банковских и кредитных соглашений, попутно расходясь на вознаграждение юристов, бухгалтеров, и других людей и фирм в Лондоне, Южной Африке, Нью-Йорке, штате Техас, острове Джерси, Мюнхене, Онтарио и многих других местах.

Денежный трубопровод довольно сложен, но общая картина ясна. Денежные потоки из бюджетов полиции Шотландии попадают через эти финансиализированные трубопроводы в Сити и другие шикарные районы Лондона, а также на юго-востоке и в офшоры. По пути этот поток приносит прибыль, которая тут же распределяется, избежав налогообложения.

Но здесь есть большая проблема, чем уклонение от налогов. Данные государственного Казначейства показывают, что хотя строительство учебного полицейского центра обошлось в £17-18 млн., поток платежей в PFI-консорциум добавит к этому до £112 млн. с 2001 по 2026 год, что более чем в шесть раз больше, и гораздо больше той суммы, которую государство потратило бы, просто заняв эти деньги самостоятельно и заплатив компании Balfour Beatty за строительство напрямую.

Этот пример дает более широкую картину финансиализации.

Примерно 700 PFI-схем в Великобритании имели оценочную стоимость капитала меньше, чем £59.1 млрд. в 2022 году, но налогоплательщики должны будут в конечном итоге заплатить им более £308 млрд., что в более чем в 5 раз больше.

Частная финансовая инициатива PFI — это подарок от Сити, который, как едко выразился эксперт по PFI Аллисон Поллок, в результате оказывается «одной больницей по цене двух».

Я изучил несколько корпоративных структур PFI. Каждая из них имеет схожую извилистую финансовую архитектуру, и каждая включает в себя дождь платежей из британских регионов (в том числе из беднейших районов Лондона) в это центральное финансовое связующее звено в Сити, потом за рубеж и в оффшор. И PFI — это только один компонент более широкой схемы.

Около £240 млрд., что составляет треть годового бюджета правительства Великобритании, в настоящее время управляется частным сектором, несмотря на то, что это общественные службы, оплачиваемые налогоплательщиками. Большинство этих денег также проходит через финансиализированные лондонские трубопроводы.

По этим данным, описанная Джонсоном картина денежных потоков поступающих из Кройдона в Стратклайд, в действительности означает поток в обратном направлении. Это примеры того, что ныне покойный географ Дорин Месси назвала «колониальными отношениями» между районами Лондона и остальной частью страны.

Чтобы визуально изобразить, что происходит, я представляю себе сошедших с карикатур Вильяма Хита Робинсона [известный британский художник и мультипликатор] пожилых белых мужчин в черных цилиндрах, сидящих не переплетении труб вверху и высасывающих пылесосами монеты, банкноты и долговые расписки из карманов тех, кто внизу: рабочих и работников школ, больниц и тюрем — и, конечно же, тех из нас, кто платит ипотеку за дорогие дома. Все они бессознательно отдают дань этой огромной невидимой системе.

Конечно, верно и то, что часть денег приходит в Сити из-за рубежа, и эта часть не извлекается из Великобритании. И казалось бы, это должно быть выгодно для страны, не так ли? Но это не так.

Ключевое богатство финансового сектора поступает в нашу экономику не от рабочих мест и миллиардеров, которых она создает, а от услуг, которые оказывает финансовый сектор.

Поступление в Великобританию огромных финансовых ресурсов из-за рубежа богатства не предоставляет полезных услуг британской экономике — оно только увеличивает силу и богатство финансового сектора, способствует утечке мозгов, экономическим кризисам, краху производства, хищническим отношениям, неправильно направленное кредитование и последующее неравенство.

Наши раскрытые объятия для грязных денег со всего мира развращают нашу политику, раздувают наши рынки жилья, криминализируют подрастающее поколение, бедных и слабых. Все это углубляет финансовое проклятие.

Финансы — это большая географическая сортировочная машина, которая делит нас на офшорных победителей и неофшорных проигравших. Но это также сортировочная машина по расе, полу, инвалидности и социальной уязвимости, если принять во внимание тех, кто страдает от сокращения государственных услуг и дотаций или от сокращения заработной платы.

Это также сортировочная машина поколений, так как PFI, рискованная теневая банковская прибыль и финансиализированные игры помогают победителям снять сливки сегодня, и заставить расплачиваться за все это последующие поколения.

Этот скрытый поток денег постоянно утекает от уставших, слабых, уязвимых людей, ютящихся по всей Великобритании, через эти невидимые филигранные трубопроводы в карманы относительно небольшого числа белых европейских или североамериканских мужчин из Мейфэра, Челси, Джерси, Женевы, Каймановых островов или Нью-Йорка. Это финансовое проклятие в действии. И оно будет прекрасно работать, если вы можете получить его.

Почему мы не можем ничего противопоставить подавляющей силе финансов? Почему протесты такие сдержанные? Почему мы не можем обложить налогами и регулировать деятельность финансовых учреждений Сити должным образом?

Мы не можем, и мы не делаем, не только потому, что деньги Сити сами за себя говорят, но и из-за идеологии, которая дурачит нас и заставляет думать, что мы должны быть «конкурентоспособными». Сити идет нос в нос с другими финансовыми центрами по всему миру, и он плачет о том, что если мы хотим оставаться впереди в этой гонке, мы не можем сдерживать его жестким регулированием, полицейским преследованием или «неконкурентоспособными» налоговыми ставками.

В противном случае, все эти деньги моментально окажутся в Женеве или Гонконге. После Brexit, необходимость оставаться конкурентоспособными будет еще более актуальной.

«Мы должны быть конкурентоспособными» — это здорово звучит, не правда ли?

Тони Блэр принял эту концепцию, даже прежде, чем обрушился с критикой на финансового регулятора FSA(Управление по финансовому регулированию и надзору Великобритании или Financial Services Authority) в 2005 году, заявив, что Управление расценивается как:

«чрезвычайно сдерживающее эффективный бизнес вполне респектабельных компаний, которые никогда никого не обманывали».

Дэвид Кэмерон прогнулся перед этой идеей о конкурентоспособности, когда заявил, что:

«Сегодня мы участвуем в международной гонке … Пан или пропал. Выплывай или иди ко дну».

Тереза Мэй также последовала этой идее, когда заявила, что Великобритания «однозначно поддержит бизнес» самым низким уровнем корпоративного налога среди стран G20.

Многие люди в Великобритании относятся ко всему этому двойственно. Они справедливо обеспокоены тем, что Сити является международным центром по отмыванию денег в ущерб другим народам, но при этом (шепотом) они говорят, что им нравятся горячие деньги и олигархи, которых они притягивают к нашим берегам. Они думают, что существует компромисс, между правильными поступками и сохранением нашего процветания.

Некоторые из них понимают, что если другие страны последуют этой концепции конкурентоспособности, это приведет к гонке, означающей постоянное снижение корпоративных налогов, вялое финансовое регулирование, большую секретность, слабый контроль за финансовой преступности и так далее.

По мнению этих людей, единственным ответом на эту разрушительную гонку может быть заключение своего рода многостороннего перемирия, позволяющего странам сотрудничать и взаимодействовать и не делать эти плохие вещи. Но круг замкнулся: каждая страна хочет обойти другие страны, так что обман будет сопровождать любую договоренность.

Однако, есть и хорошая новость: эти люди совсем не правы. Идея конкурентоспособности, ведущая нас к этой гонке, — это интеллектуальный нонсенс, который основан на элементарных заблуждениях, ленивых предположениях и замешательстве. И все это по нескольким простым причинам.

С одной стороны, экономики стран, системы налогообложения и финансовые центры не имеют ничего общего с компаниями, и не конкурируют, как мы могли бы подумать.

Что осознать это, задумайтесь о разнице между обанкротившейся компанией, такой как Carillion и несостоявшимся государством, таким как Сирия. Финансовое проклятие демонстрирует нам, что если слишком большие финансы вредят вашей экономике, то еще большее увеличение финансового сектора за счет конкурентоспособности приводит к еще более тяжким последствиям.

В течение последних восьми лет, Великобритания снизила свою основную ставку корпоративного налога (т.е. налога на прибыль) с 28% до 20%, сократив доходы государства на £16 млрд.

В результате ложных доводов и заблуждений судьба наших крупных предприятий и крупных банков считается неотделимой от судьбы всей нашей экономики. Мы считаем, что если банк HSBC или RBS будет более конкурентоспособным на мировом рынке, это сделает более конкурентоспособной и Великобританию. Но из-за прибыли, которой такие банки лишают другие части британской экономики, их успех больше вредит Великобритании, чем помогает.

Чтобы увидеть это более четко, рассмотрим, например, сокращение корпоративных налогов. В течение последних восьми лет, Великобритания снизила свою основную ставку налога на прибыль с 28% до 20%, сократив налоговые поступления более чем на £16 млрд.

Что Британия могла бы сделать на эти £16 млрд.?

Мы могли бы одновременно обеспечить работу девяти Оксфордских университетов, удвоить ресурсы финансового регулятора FCA, утроить государственные ресурсы кибербезопасности и удвоить число сотрудников в HMRC, британской налоговой службе.

Или мы могли бы отправить около полумиллиона детей учиться в Итон [самый престижный и дорогой британский колледж] каждый год, если бы он мог вместить их всех.

Означает ли этот компромисс, что налоговая система Великобритании, или сама Великобритания, станет более конкурентоспособной? Конечно, нет.

Снижение корпоративных налогов, на самом деле, только одно из множества прочих благ, которые мы щедро раздаем мобильным финансистам и транснациональным корпорациям. Те же основные рассуждения справедливы и для других аспектов. Лучшее финансовое регулирование приносит пользу, а также отпугивает хищников, вытягивающих богатства. Это беспроигрышная позиция. И она не требует компромисса.

Такие слова, как конкурентоспособность и связанные с ним термины (например, еще более бессмысленный термин, UK Plc, — т.е. публичная компания с ограниченной ответственностью) появились, чтобы обмануть миллионы налогоплательщиков, заставляя их думать, что привилегии для крупных транснациональных корпораций и финансовых институтов в их собственных интересах — снижение налогов, финансовое дерегулирование, толерантность к монополиям, игнорирование преступлений и многое другое.

Нас убедили, что мы постоянно находимся в точке переломного момента: все эти инвестиции могут, булькая, слиться вниз, через глобальное сливное отверстие, если не снизить налоги и не ослабить регулирование.

Но инвестиции работают не так.

Крупные банки и транснациональные корпорации утверждают, что они нуждаются в корпоративном сокращении налогов: они, конечно же, ведут себя, точно так же, как мои дети, когда говорят, что нуждаются в мороженом.

Впоследствии, эти крупные банки и транснациональные корпорации говорят, что, когда они принимают решение, куда инвестировать, они хотят верховенства закона, здоровой и образованной рабочей силы, хорошей инфраструктуры, формирования процветающих рынков, хороших цепочек поставок и экономической стабильности.

Но все это требует налоговых поступлений.

Низкие налоги обычно занимают отдаленное пятое, шестое или седьмое место в их списках пожеланий. Как выразился американский инвестор Уоррен Баффет:

«Я работал с инвесторами в течение 60 лет, и я до сих пор не видел никого […] кто уклонился бы от разумного инвестирования из-за ставки налога на потенциальную прибыль».

Нам нужен механизм инвестиций, встроенный в местную экономику, который обеспечит рабочие места, навыки и долгосрочную занятость, чтобы менеджеры отправляли своих детей в местные школы, и чтобы бизнес поддерживал экосистему локальных цепочек поставок. Это дорогого стоит, и если инвестиции будут хорошо вложены, дуновение налога не испугает его (даже если Brexit может испугать).

Любой инвестор, который более чувствителен к налогу, почти по определению, «залетный» инвестор, не имеющий корней в данной стране. Таким образом, налоги, как правило, препятствуют этим более хищническим, более финансиализированным инвесторам, которые приносят меньше рабочих мест и локальных связей. Более высокие корпоративные налоговые поступления также идут на оплату того, что привлекает инвесторов в страну: дороги, полиция, суды, образованные и здоровые работники. Для того, чтобы процветать, Великобритания должна увеличить свои эффективные ставки корпоративного налога, по крайней мере, для финансистов и крупных транснациональных корпораций.

Конечно, можно также утверждать, что лучший способ для страны стать более конкурентоспособной, — инвестировать и модернизировать образование или инфраструктуру, управлять потоками опасного капитала через границы, управлять обменным курсом, или тщательно направлять промышленную политику на развивитие производительной внутренней экономической экосистемы.

Вы можете настаивать на том, что «национальная конкурентоспособность» подразумевает высокую производительность, хороший рынок труда и повышение уровня жизни. Есть солидные аргументы в пользу всех этих направлений.

Но это не то, что подразумевают Блэр, Кэмерон, Мэй, Трамп и другие лидеры, сторонники финансиализации. Их идеология конкурентоспособности заключается в том, чтобы международный капитал жил по закону джунглей, в котором «собака ест собаку». Их политика заключается в том, чтобы дать крупным банкам и транснациональным корпорациям лакомство, и искать другие способы, когда они поведут себя плохо, в малодушной и жалкой надежде на то, что они не убегут.

Любая страна, участвующая в этой гонке также должна понимать, что гонка не прекратится, даже если налоговые ставки снизятся до нуля. Ведь буквально нет предела тому, в какой мере корпоративные игроки и богатые люди хотят уйти от налогов, которые платят все остальные люди.

Избавьте их от налогов, задобрите их, и они будут требовать другие субсидии, как хулиганы на детской площадке. Почему бы и нет?

И все же ваша местная автомойка, ваш парикмахер или ваш последний выживший местный торговец овощами и фруктами не может эффективно угрожать тем, что переберется в Монако, если ему не нравятся местные налоговые ставки или санитартные нормы для торговли фруктами.

Программа конкурентоспособности благоволит мобильным крупным игрокам, заставляя внутренних мелких конкурентов платить полную стоимость цивилизации. Программа систематически перемещает богатство вверх от бедных к богатым, искажая нашу экономику, снижая рост и подрывая нашу демократию. Это всегда вредно.

Программа конкурентоспособности является выгодной миллиардерам мистификацией. Большинство компетентных экономистов уже понимают это.

Американский экономист Пол Кругман в своем исследовании в 1993 году написал:

«Если мы можем научить студентов ВУЗов морщиться, когда они слышат, как кто-то рассуждает о конкурентоспособности, мы окажем нашему народу большую услугу»

Позже он добавил:

«Государство предано идеологии конкурентоспособности. Маловероятно, чтобы это помогло государству создать хорошую экономическую политику, так же как государство, стремящееся к креационизму, вряд ли создаст хорошую политику в области науки».

Таким образом, программа конкурентоспособности — интеллектуальный карточный домик, готовый развалиться. Если мы сможем избавиться от нее, мы также сможем решить проблему финансового проклятия. Это довольно просто, на самом деле.

В фильме 1983 года Военные игры (War Games), компьютерщик взламывает суперкомпьютер Министерства обороны США и оказывается втянутым в стратегическую игру под названием Мировая термоядерная война. Поскольку игра сливается с реальностью, машина, сымитировав тысячи сценариев, приходит к заключению: «Странная игра. Единственный способ выиграть — это не играть».

Британия находится в том же положении. Присоединившись к этой «конкурентной» глобальной гонке мы не только ущемляем интересы других — нас также ущемляют.

Мы можем и мы должны просто выйти из этой гонки, в одностороннем порядке. И последняя фраза, «в одностороннем порядке», является ключевой. Мы можем просто остановить эту гонку. Эта гонка — для неудачников.

Нам не нужно склоняться перед требованиями монополистов, иностранных олигархов, операторов налоговых убежищ, инвестиционных магнатов, системных банков, которые нельзя обанкротить или PFI-структур. Мы можем облагать налогами, регулировать и контролировать наш финансовый сектор так, как мы должны.

К международной координации и сотрудничеству следует прибегать везде, где это возможно, но не нужно ждать этого самим. Обратившись к национальным интересам, мы можем мобилизовать большой электорат и вернуть финансы обратно на их законное место — на службу людям, вместо того, чтобы люди служили финансам.