1.3 Порядок оформления и учет вкладных операций

В соответствии со ст. 180 Банковского кодекса Республики Беларусь банковский вклад (депозит) — это денежные средства в белорусских рублях или иностранной валюте, размещаемые физическими и юридическими лицами в целях хранения и получения дохода на срок или до востребования [1].

Определение договора банковского вклада (депозита) приведено в ст. 773 Гражданского кодекса Республики Беларусь, согласно которой “по договору банковского вклада (депозита) одна сторона (вкладополучатель) принимает от другой стороны (вкладчика) денежную сумму (вклад, депозит) и обязуется возвратить вкладчику вклад, а также начисленные на вклад проценты на условиях и в порядке, предусмотренных договором” [2]. Аналогичное изложенному определение указанного договора содержится также в ст. 182 Банковского кодекса Республики Беларусь.

https://www.youtube.com/watch?v=https:accounts.google.comServiceLogin

Содержание гл. 44 Гражданского кодекса Республики Беларусь «Банковский вклад (депозит)» исчерпывается приведенной выше статьей, поэтому характеристику конкретных отношений, складывающихся в указанной сфере необходимо основывать на анализе не только соответствующих норм банковского законодательства, к которому отсылает Гражданский кодекс Республики Беларусь, но и допустимых к применению других норм гражданского законодательства.

Несмотря на наличие определений банковского вклада (депозита) и одноименного договора, следует, тем не менее, отметить, что вопрос о юридической природе опосредуемых им отношений далеко не однозначен. Это нашло свое отражение не только в теории права, но и в законодательстве и практике его применения.

Достаточно сказать, что в советской цивилистике договор банковского вклада (депозита) рассматривался и рассматривается в настоящее время либо как разновидность договора займа, либо как разновидность договора иррегулярного хранения, либо как смешанный договор, обладающий признаками займа и хранения, либо как самостоятельный гражданско-правовой договор.

Наличие подобных точек зрения объясняет в какой-то мере и недостаточно аргументированную и обоснованную позицию законодателя. Так, ст. 87 Основ гражданского законодательства 1961 г. предусматривалось право граждан хранить денежные средства в государственных трудовых сберегательных кассах и в других кредитных учреждениях, распоряжаться вкладами, получать по вкладам доход.

Обязанность банка по хранению денежных средств вкладчиков рассматривалась в качестве основной и в ст. 389 Гражданского кодекса Республики Беларусь 1964 г. Законом Республики Беларусь от 3 марта 1994 г. «О внесении изменений и дополнений в Гражданский кодекс Республики Беларусь» указанная статья была признана утратившей силу.

В то же время ст. 385 Гражданского кодекса Республики Беларусь была изложена в новой редакции, согласно которой отношения по хранению денежных средств банками, осуществлению ими других банковских операций, в том числе основанные на договорах банковского счета и банковского вклада, регулируются специальным законодательством.

Новое гражданское законодательство, хотя и включило в понятие «банковский вклад» термин «депозит» (от лат. depositum — хранение), являющийся фактически синонимом, тем не менее, в определении договора не содержит даже упоминания об обязанности банка «хранить» денежные средства вкладчика. В связи с этим наличие в ст.

Особенность депозита, заключается в его двойственной природе. Депозиты являются для вкладчиков потенциальными деньгами. Так, вкладчик может выписать чек и пустить соответствующую сумму в обращение. Но в тоже время “банковские деньги” приносят процент. Они выступают для вкладчика в двойной роли: в роли денег, с одной стороны, и в роли капитала, приносящего процент, с другой.

Преимущество депозита перед наличными деньгами заключается в том, что депозит приносит проценты. Недостаток заключается в том, что депозит приносит пониженный процент по сравнению с тем процентом, который обыкновенно приносит капитал. Данный момент обосновывается тем, что процент, выплачиваемый по депозитам, ниже того процента, который банки получают за помещаемый ими в различных предприятиях капитал.

Исходя из вышесказанного, депозит выгоден не только вкладчику, но и банку. Множество депозитов способно создать банку ссудный капитал, который он затем разместит на выгодных условиях в любой сфере хозяйства. Разница в процентах по депозитам и процентах, получаемых от заемщиков капитала, есть вознаграждение банку за проведенную им работу по привлечению свободных денежных средств и размещению ссудного капитала, называемый процентной маржой.

Таким образом, депозитными называются операции банков по привлечению денежных средств юридических и физических лиц во вклады (либо на определенные сроки, либо до востребования) с целью их размещения в активные операции. Данные операции составляют основную группу пассивных операций.

Субъектами депозитных операций могут выступать коммерческие банки, небанковские финансово-кредитные организации, учреждения, субъекты хозяйствования и физические лица.

Объектами депозитных операций являются депозиты – суммы денежных средств, которые субъекты депозитных операций вносят в банк или которые на определенное время оседают на счетах в банке.

На основе депозитных операций коммерческих банков формируется подавляющая часть их ресурсов, используемых на цели краткосрочного и долгосрочного кредитования субъектов хозяйствования и населения. Ведь формирование депозитной базы на широкой структурной основе с использованием различных инструментов и источников привлечения средств позволяет поддерживать потенциал банка в плане проведения активных операций на адекватном уровне, а также гибко реагировать на финансовые потребности клиентуры.

— депозитные операции должны содействовать получению прибыли или создавать условия для получения прибыли в будущем;

— депозитные операции должны быть разнообразными и вестись с различными субъектами;

— особое внимание в процессе организации депозитных операций следует уделять срочным вкладам;

— должна обеспечиваться взаимосвязь и согласованность между депозитными и кредитными операциями по срокам и суммам депозитов и кредитных вложений;

— организуя депозитные и кредитные операции, банк должен стремиться к минимизации своих свободных ресурсов;

— банку следует принимать меры к развитию банковских услуг, способствовать привлечению депозитов.

Таким образом, депозитные операции проводятся банками на основании соблюдения условий ликвидности баланса банка и хозрасчетных интересов.

— cостояние денежного рынка;

— cпрос на кредитные ресурсы;

https://www.youtube.com/watch?v=ytaboutru

— ставка рефинансирования;

— уровень инфляции;

— сроки привлечения ресурсов;

— характер клиентов;

— режим функционирования счета;

— соблюдение клиентом условий договора в отношении сроков.

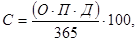

1) простые проценты – в качестве базы для расчета используется фактический остаток вклада, по которому проценты начисляются с определенной периодичностью. Проценты могут выдаваться вкладчику или аккумулироваться на отдельном счете и выплачиваться по окончании срока депозита;

2) сложные проценты – сумма начисленных процентов добавляется к основной сумме вклада, в следующем периоде начисление процентов ведется по совокупности.

Существуют также процентные ставки фиксированные и плавающие. Первые не изменяются в течении всего срока депозитного договора, вторые могут меняться по различным причинам.

(1.1)

где С

– сумма начисленных процентов;

О

– сумма вклада;

П

– годовая процентная ставка по вкладу;

Д

– количество дней хранения средств во вкладе;

365 (366)

– количество дней в году.

Естественно, каждый банк не заинтересован в слишком высоком уровне процентной ставки. Однако он должен поддерживать ее на таком уровне, который был бы привлекательным для клиентов. Между величиной процента, сроком и суммой депозита существует устойчивая зависимость: чем надежнее пассивы, т.е. чем больше срок и сумма депозита, тем больший процент гарантирует банк.

Современная банковская практика характеризуется большим разнообразием вкладов, депозитов и депозитных счетов. Это обусловлено стремлением банков в условиях сегментированного высококонкурентного рынка наиболее полно удовлетворить спрос различных групп клиентов на банковские услуги и привлечь их сбережения и свободные денежные капиталы на банковские счета.

Нужно отметить, что среди пассивных операций коммерческих банков обычно основной объем приходится на операции по формированию депозитов до востребования

. Они представляют собой средства, которые без предварительного уведомления банка со стороны клиента могут быть востребованы в любой момент. Эти средства оседают в виде остатков на определенных банковских счетах, открытых их владельцами для осуществления расчетов и платежей или же для иного целевого использования средств, и, как правило, получение доходов по таким счетам не является основным мотивом их открытия.

2.1 Вкладные операции АСБ «Беларусбанк», их состав и структура

https://www.youtube.com/watch?v=ytadvertiseru

Национальный банк на основе такого анализа, проводимого по отдельным областям и по республике в целом, может изучать ситуацию на кредитно-финансовом рынке, контролировать выполнение установленных нормативов и показателей, проверять эффективность проводимой кредитно-денежной политики и при необходимости корректировать её.

— лицензия на привлечение во вклады средств физических лиц выдается банку на осуществление операций в белорусских рублях и иностранной валюте не ранее двух лет с даты его государственной регистрации при условии его устойчивого финансового положения, а также при наличии у банка собственных средств(капитала) в размере, эквивалентном не менее 10 млн. евро [6];

— введены ограничения, согласно которым максимальный размер привлечённых денежных вкладов физических лиц устанавливается как предельное процентное соотношение общей суммы привлечённых денежных вкладов физических лиц и собственных средств (капитала) банка.

В случае ликвидации банка в первую очередь возвращаются вклады физических лиц и начисленные по ним проценты, а также удовлетворяются требования по возмещению вреда, причинённого их жизни и здоровью.

Уполномоченные банки на основе анализа своей деятельности, а также деятельности других банков могут оценивать эффективность и качество своей работы и определять направления её улучшения, а также делать выводы о сотрудничестве и его объёмах с тем или иным банком.

Акционеры и клиенты банка на основании такого анализа получают возможность оценивать его надёжность и доходность для решения вопроса о целесообразности дальнейших взаимоотношений.

В условиях рыночной экономики исключительную важность приобретают процесс формирования банковских пассивов, оптимизация их структуры и, в связи с этим, качество управления всеми источниками денежных средств, которые образуют ресурсный потенциал уполномоченного банка.

Управление пассивными операциями представляет собой деятельность, связанную с привлечением средств вкладчиков и других кредиторов и определением соответствующей комбинации источников средств для данного банка.

Привлеченные средства состоят из депозитов физических и юридических лиц, временно свободных средств по расчетным операциям. В некоторых случаях срочные депозиты могут быть оформлены в виде депозитных и сберегательных сертификатов.

Депозитные операции выступают основным элементом банковской деятельности, т. к. являются специфической, присущей только банку сферой деятельности. От объема и качества привлеченных средств зависит объем и структура активов банка, его прибыльность.

Развитие экономики, экономический рост, увеличение объема инвестиций в основной капитал, рост ВВП, замедление инфляционных процессов способствует увеличению доходов населения, стимулирует расширение внутреннего спроса на товары и услуги, а также способствует увеличению сбережений населения.

Так на протяжении последних четырех лет наблюдается снижение индекса потребительских цен, что можно увидеть на рис. 2.1

Рис. 2.1 Изменение индекса потребительских цен

Национальный банк при установлении ставки рефинансирования ориентируется на уровень инфляции и соответственно этому планирует изменение ставки (рис.2.2). Постепенное улучшение экономической ситуации позволяет снижать ставку рефинансирования, тем самым способствуя росту производства и в целом всей экономики.

Однако, размер ставки рефинансирования, несмотря на прогнозируемое снижение в мае 2006 года до 10 – 10,5%, остается достаточно высоким по сравнению с зарубежными странами, где уровень учетной ставки центральных банков держится в пределах 2 – 3%. Улучшение макроэкономической ситуации, чему в немалой степени способствовало ужесточение денежно-кредитной политики, ограничение размеров кредитной эмиссии и темпов роста рублевой денежной массы привело к улучшению экономической среды и вызвало увеличение доли банковских депозитов в ресурсной базе банков.

Значительное сокращение потока эмиссионных денег при неизменности принятия банками участия в реализации государственных программ, а также обеспечение кредитными ресурсами собственную клиентуру обусловило повышения интереса к банковским депозитам.

https://www.youtube.com/watch?v=channelUC54SBo5_usXGEoybX1ZVETQ

Рис. 2.2 Взаимосвязь индекса потребительских цен и ставки рефинансирования Национального банка Республики Беларусь

За 2005 год общий объем средств физических лиц возрос в целом по банкам на 1722,8 млрд. руб. (включая иностранную валюту по курсу Национального банка Республики Беларусь) или 43,8% и по состоянию на 01.01.2006 составил 5657,0 млрд. руб.

В среднем на одного жителя республики на начало 2005 года приходилось 401,5 тыс. руб. сбережений, размещенных в банковских вкладах, облигациях, сберегательных сертификатах, что в эквиваленте составляет 185 долларов США, а на конец 2005 года уже 580,2 тыс. руб. или 270 долларов США.

В результате проводимой Национальным банком политики направленной на поддержание более высокого уровня доходности по операциям в национальной валюте, более быстрыми темпами продолжали расти привлеченные средства населения в белорусских рублях. За январь – декабрь 2005 года их объем возрос на 1384,4 млрд. руб.

Кроме традиционных видов привлечения средств в банковские депозиты АСБ «Беларусбанк» и Белагропромбанк выпускают ценные бумаги для физических лиц (облигации и сберегательные сертификаты). За 2005 год объем выпущенных ценных бумаг возрос на 85,8 млрд. руб. и по состоянию на 01.01.2006 составил 93,3 млрд. руб. или 1,6% от общего объема привлечения всеми банками денежных средств населения.

Рис. 2.3 Динамика изменения привлечения денежных средств

Таблица 2.1 Анализ прироста денежных средств по счетам

| Дата | Остатки по счетам в белорусских рублях, (млрд.руб) | Прирост с начала года, (млрд. руб) | Прирост по счетам с начала года, (%) | Остатки по счетам в иностранной валюте (млн. доллары США) | Прирост с начала года (млн. доллары США) | Прирост по счетам с начала года,(%) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 01.03.03г. | 809,86 | 143,06 | 21,5 | 406,5 | 16,2 | 4,1 |

| 01.03.04г. | 377,86 | 118,12 | 9,4 | 556,4 | 6,1 | 1,1 |

| 01.03.05г. | 2634,4 | 296,0 | 12,6 | 740,9 | 27,7 | 3,9 |

| 01.03.06г. | 3900,0 | 272,0 | 7,4 | 897 | 32,8 | 3,8 |

Экономическая политика направленная на стабилизацию экономики, кардинальное изменение характера денежно-кредитной политики в сторону ее ужесточения, увеличение доходов населения привело к значительному росту в последние годы депозитов физических лиц, что можно увидеть по данным табл. 2.1. Несмотря на то, что за два месяца 2006 года прирост средств населения в белорусских рублях на банковских счетах составил 7,4%, что на 5,2% меньше, чем за аналогичный период предыдущего года, однако, в целом имеет положительную тенденцию.

При реализации денежно-кредитной политики с целью повышения привлекательности сбережений в национальной валюте были снижены нормы отчислений в фонд обязательных резервов. Банковская система стала отвыкать от эмиссионных денег и проявлять интерес к средствам граждан и предприятий, привлекаемых на срок.

В условиях существенного роста доходов населения, преобладания в структуре банковских ресурсов «коротких» пассивов и необходимости активизации инвестиционного процесса стала очевидной потребность в наиболее полной мобилизации средств граждан и их эффективном размещении. И одним из шагов в данном направлении является снижение норм отчислений в фонд обязательных резервов и дифференциация его величины в зависимости от вида банковских обязательств.

Национальный банк постепенно идет в данном направлении. Норма отчислений была снижена до 5% по средствам физических лиц в национальной валюте, 9% по иностранной валюте и по средствам юридических лиц она составляет 9% . Наряду с положительным уровнем процентных ставок и ростом доходов населения – это еще один стимул для укрепления и расширения ресурсной базы банков.

Основным направлением денежно-кредитной политики на 2006 год является прирост депозитов физических лиц в размере 1,5 – 1,9 трлн. руб. или на 29 – 34%. И согласно данных табл. 2.2 видно, что данный показатель за два месяца выполнен в среднем на 17,6%.

Проанализируем состав привлеченных средств АСБ «Беларусбанк» и определим какую часть занимают средства физических и юридических лиц. Это позволит узнать какой депозитной политики придерживается банк и как изменялся состав и размер этих средств в течение времени (табл. 2.2)

Таблица 2.2Анализ состава привлеченных средств банка

| Показатели | 01.01.2002 | 01.01.2003 | 01.01.2004 | 01.01.2005 | ||||

| Млн. руб. | Уд. вес, (%) | Млн. руб. | Уд. вес, (%) | Млн. руб. | Уд. вес, (%) | Млн. руб. | Уд. вес, (%) | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Вклады населения | 457456,5 | 27,4 | 805177,6 | 32,6 | 1405372 | 37,9 | 2265716 | 42,7 |

| Вклады юридических лиц | 43057 | 2,57 | 44643 | 1,81 | 51260 | 1,38 | 59078 | 1,11 |

| Привлеченные средства всего | 1672369 | 100 | 2473855 | 100 | 3706119 | 100 | 5302106 | 100 |

Из табл. 2.2 видно, что по мере увеличения привлекаемых средств, растет и доля вкладов физических лиц в среднем на 5,1% ежегодно, причем их доля в общем объеме ресурсов значительно превышает размер вкладов юридических лиц. В то же время, несмотря на увеличивающийся размер вкладов субъектов хозяйствования их удельный вес в объеме привлеченных ресурсов незначителен и, кроме того, по мере наращивания банком привлеченных средств эта доля уменьшается в среднем на 0,49% ежегодно. Данные показатели говорят о том, что банк строит свою депозитную политику опираясь в основном на такую категорию клиентов как физические лица.

Это накладывает на банк определенные обязательства, требует достаточно большого количества операционных расходов связанных с содержанием персонала и обширной филиальной сети, без которой было бы невозможно дальнейшие наращивание ресурсной базы.

https://www.youtube.com/watch?v=ytpressru

АСБ «Беларусбанк» занимает лидирующую позицию в сфере розничного банковского обслуживания физических лиц и темпы роста вкладов граждан по сравнению с депозитами юридических лиц тому доказательства (рис. 2.4).