- Понятие счетов бухгалтерского учета

- План счетов бухгалтерского учета в «1С

- Активные и пассивные счета

- Забалансовые счета

- Синтетические и аналитические счета

- Виды учета по счетам в «1С

- Рабочий план счетов

- Отражение хозяйственных операций в «1С

- Деление счетов бухгалтерского учёта

- Синтетический и аналитический счёт

- Формирование счетов

- Пример синтетического счёта с субсчетами

- Связь между счетами синтетического и аналитического учёта

- Отображение движения по счетам в бухгалтерской отчётности

- Аналитические счета бухгалтерского учёта

- Ведомость по аналитическим счетам

- Назначение аналитических счетов

- Оборотная ведомость по аналитическим счетам

- Открыть аналитические счета

- План счетов аналитического учёта

- Система аналитических счетов

Понятие счетов бухгалтерского учета

Для ведения бухгалтерского учета необходим некий инструмент. Этим инструментом являются счета бухгалтерского учета, которые как раз и позволяют регистрировать любую хозяйственную операцию в денежном выражении.

Бухгалтерский учёт — упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательствах и капитале организации и их изменениях путём сплошного, непрерывного и документального отражения всех хозяйственных операций.

Хозяйственная операция — событие, которое характеризует отдельные хозяйственные действия (факты), вызывающие изменения в составе, размещении имущества и (или) источниках его образования

Каждая хозяйственная операция отражается одновременно на двух счетах бухгалтерского учета следующим образом: одна запись обозначает выбытие определенной денежной суммы (кредит), а вторая – поступление (дебет) этой же суммы, но уже в другом месте или другому владельцу. Такая система регистрации называется методом двойной записи, а впервые ее применение описал итальянский математик, францисканский монах Лука Пачоли в 1494 г. в книге, одна из частей которой называлась «Трактат о счетах и записях».

При использовании метода двойной записи между двумя счетами возникает взаимосвязь, которая называется корреспонденцией, а сами счета – корреспондирующими.

Счет бухгалтерского учета — это способ текущего взаимосвязанного отражения и группировки имущества по составу и размещению, по источникам его образования, а также хозяйственных операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях.

Для каждой однородной группы имущества и источников его образования используется отдельный счёт, где отражается остаток (сальдо) данной группы на начало учётного периода и все изменения, вызванные произведёнными хозяйственными операциями. Как упоминалось ранее, каждый счёт имеет две стороны: дебет и кредит. Сумма всех операций, отражённых по дебету счёта, называется дебетовым оборотом; сумма всех операций, отражённых по кредиту, — кредитовым оборотом. Результат соизмерения остатка (сальдо) на начало учетного периода, дебетовых и кредитовых оборотов определяется как остаток (сальдо) по счёту на конец учетного периода. Именно на основании этих остатков и формируется бухгалтерский баланс.

Бухгалтерский баланс – одна из основных форм бухгалтерской отчетности, которая характеризует имущественное и финансовое состояния организации в денежной оценке на отчётную дату

Баланс состоит из актива и пассива. В активе сгруппированы хозяйственные средства по составу и размещению, а в пассиве — источники образования средств. Особенностью баланса является равенство итогов актива и пассива.

Разнообразие и многочисленность объектов бухгалтерского учета вызывает необходимость применения большого количества различных счетов. Для правильного применения счетов бухгалтерского учета используются следующие классификации:

по отношению к бухгалтерскому балансу (балансовые и забалансовые, а балансовые подразделяются на активные, пассивные и активно-пассивные);

Объектами бухгалтерского учета экономического субъекта являются:факты хозяйственной жизни;активы;обязательства;источники финансирования его деятельности;доходы;расходы;иные объекты в случае, если это установлено федеральными стандартами.

Систематизированный перечень бухгалтерских счетов содержится в Плане счетов.

План счетов бухгалтерского учета в «1С

План счетов — система бухгалтерских счетов, предусматривающая их количество, группировку и цифровое обозначение в зависимости от объектов и целей учёта. В План счетов включаются как синтетические (счета первого порядка), так и связанные с ними аналитические счета (субсчета или счета второго порядка). Информация, накапливаемая на таких синтетических счетах, позволяет получить полную картину состояния средств предприятия в денежном выражении

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению утверждены приказом Минфина РФ № 94н от 31.10.2000 (далее – План счетов и Инструкция).

Организация может уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета.

По Плану счетов бухгалтерский учет должен быть организован на предприятиях всех отраслей народного хозяйства и видов деятельности (кроме банков и бюджетных учреждений) независимо от подчиненности, формы собственности, организационно-правовой формы, ведущих учет методом двойной записи. Инструкция по применению Плана счетов решает одновременно несколько задач:

Каждому счету со своим наименованием и цифровым номером или нескольким счетам соответствует определенная статья бухгалтерского баланса.

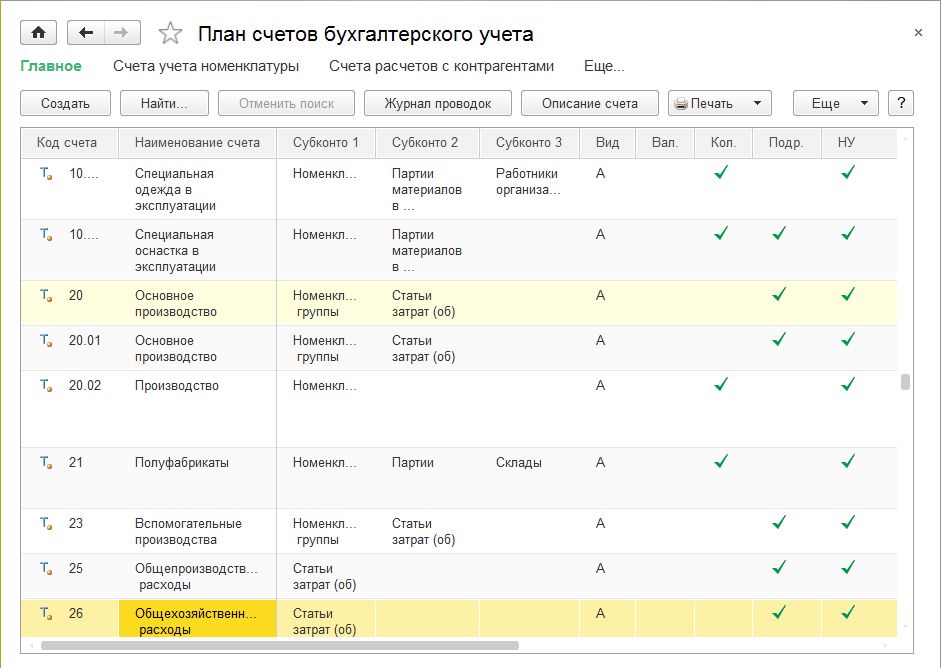

План счетов, утвержденный приказом Минфина от 31.10.2000 № 94н включен во все конфигурации «1С:Бухгалтерии 8». В редакции 3.0 доступ к плану счетов осуществляется по одноименной гиперссылке из раздела Главное (рис. 1).

Рис. 1. План счетов бухгалтерского учета в «1С:Бухгалтерии 8» (ред. 3.0)

Если выделить курсором определенный счет, то по нему можно получить дополнительную информацию:

По кнопке Печать можно распечатать план счетов бухгалтерского учета в виде простого списка счетов или списка с подробным описанием каждого счета.

План счетов является общим для всех организаций, учет которых ведется в информационной базе.

Рассмотрим подробнее классификацию счетов бухгалтерского учета на примере плана счетов, встроенного в «1С:Бухгалтерию» (ред. 3.0).

Активные и пассивные счета

В соответствии с делением бухгалтерского баланса на актив и пассив различают активные и пассивные счета бухгалтерского учета.

Активные счета – счета бухгалтерского учёта, предназначенные для учёта состояния, движения и изменения хозяйственных средств по их видам.

На активных счетах отображена информация о средствах (в денежном эквиваленте), которые имеются в распоряжении организации (средства на банковских счетах, в кассе, имущество на складе и в эксплуатации).

Особенность активных счетов:

Пассивные счета – счета бухгалтерского учёта, предназначенные для учёта состояния, движения и изменения источников собственных и заемных средств предприятия, их целевого назначения.

На пассивных счетах отображается информация о видах капитала, прибыли и обязательств предприятия.

Особенность пассивных счетов:

Кроме активных и пассивных счетов в бухгалтерском учете существуют счета, которые имеют признаки активных и пассивных счетов одновременно. Они носят название активно-пассивных счетов.

Активно-пассивные счета — счета, на которых отражаются одновременно и имущество организации (как на активных счетах), и источники его формирования (как на пассивных счетах).

Необходимость в этих счетах возникает тогда, когда во взаимоотношениях предприятия и его контрагентов может меняться их экономический характер. Например, если предприятие пользуется привлеченными, заемными средствами, то оно имеет кредиторскую задолженность перед другими организациями или отдельными лицами, которые являются кредиторами этого предприятия.

Если предприятию должны другие организации или отдельные лица, то этих должников называют дебиторами, а их задолженность предприятию – дебиторской.

Активно-пассивные счета бывают двух видов:

• с односторонним сальдо – дебетовым либо кредитовым (на¬пример, счет 99 «Прибыли и убытки»);

• с двусторонним (развернутым) сальдо – дебетовым и кредитовым одновременно (например, счет 76 «Расчеты с разными дебиторами и кредиторами»).

При составлении баланса дебетовые остатки по активно-пассивным счетам отражают в активе, кредитовые – в пассиве. Так как активные, пассивные и активно-пассивные счета соответствуют статьям актива и пассива баланса, поэтому их принято называть балансовыми счетами. В Плане счетов бухгалтерского учета балансовые счета имеют двузначный код (от 01 до 99).

В плане счетов, встроенном в «1С:Бухгалтерии 8» (ред. 3.0), признак активного, пассивного и активно-пассивного счета указывается в колонке Вид.

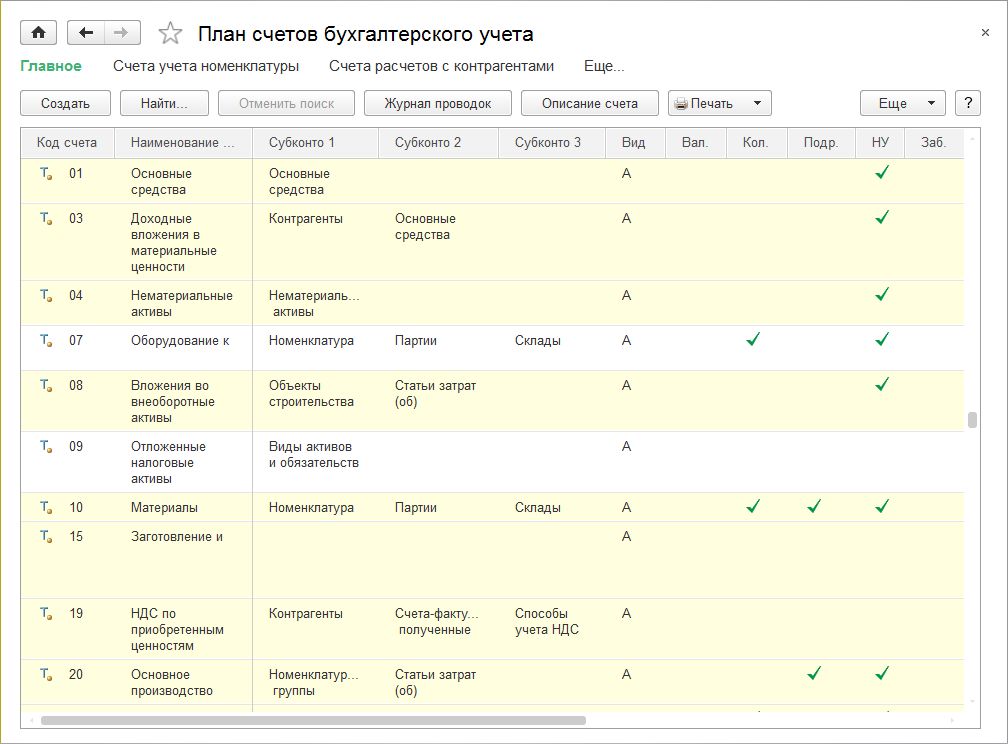

К активным счетам (в колонке Вид указан признак А) относятся следующие счета (рис. 2):

Рис. 2. Активные счета в «1С:Бухгалтерии 8» (ред. 3.0)

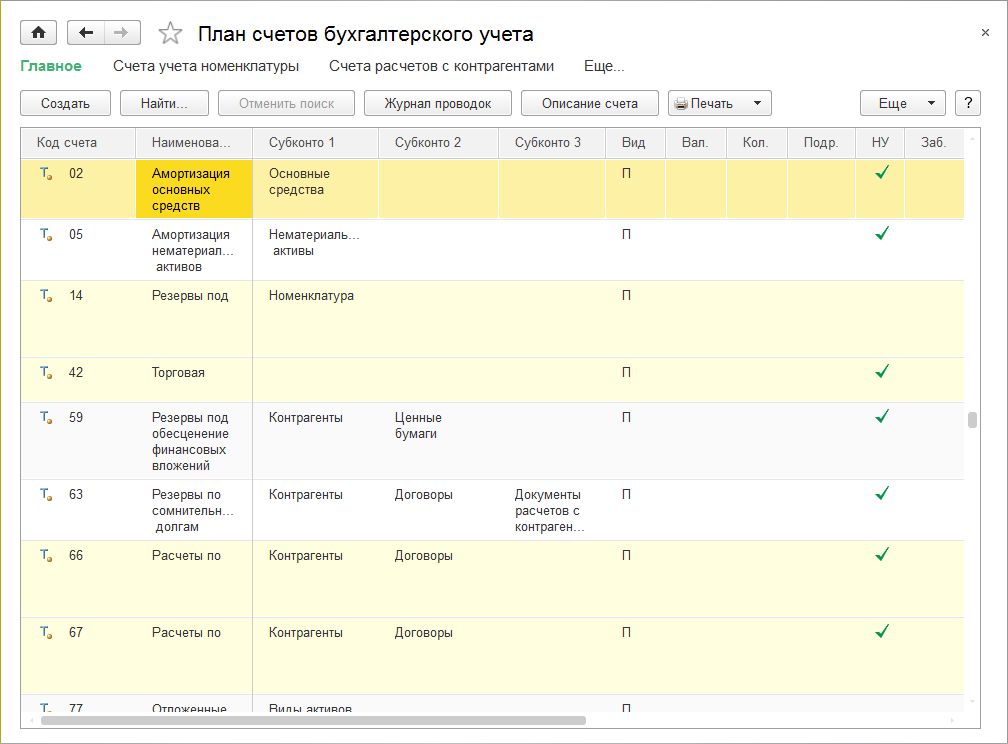

К пассивным счетам (в колонке Вид указан признак П) относятся следующие счета (рис. 3):

Рис. 3. Пассивные счета в «1С:Бухгалтерии 8» (ред. 3.0)

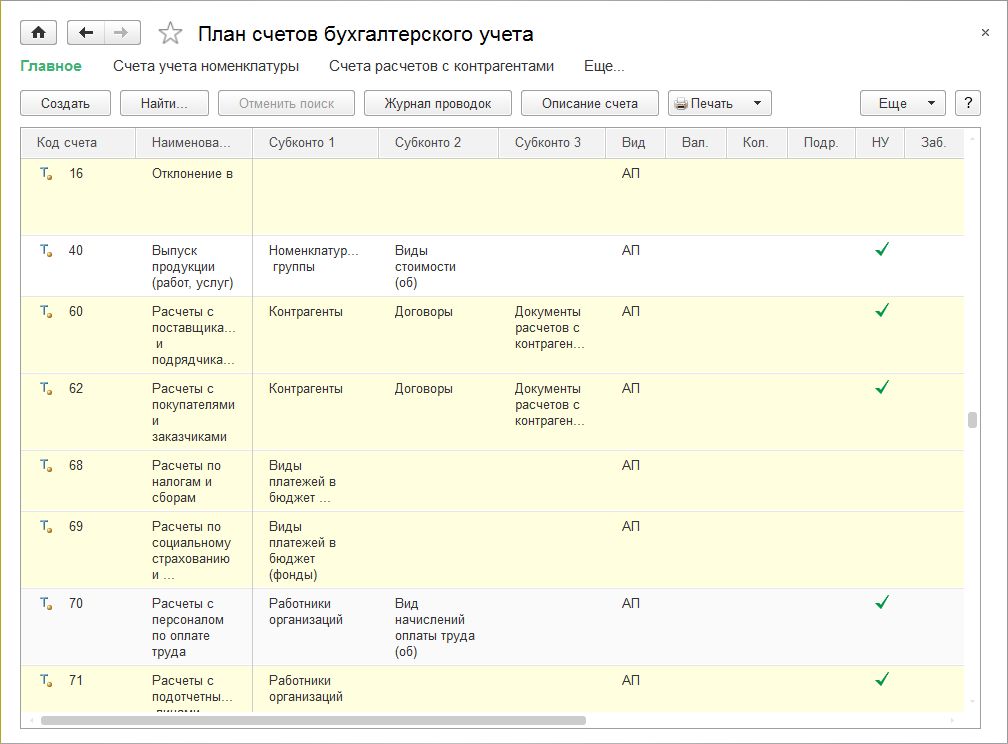

К активно-пассивным счетам (в колонке Вид указан признак АП) относятся следующие счета (рис. 4):

Рис. 4. Активно-пассивные счета в «1С:Бухгалтерии 8» (ред. 3.0)

Забалансовые счета

Организации могут в своей деятельности использовать средства, которые им не принадлежат (арендованные основные средства, товары, принятые на комиссию и т.д.). Может быть и обратная ситуация: средства организации, принадлежащие ей по праву собственности, передаются на сторону (в переработку, в качестве обеспечения обязательств и платежей и т.д.). Для отражения в учете этих средств и для контроля за ними применяются забалансовые счета, которые получили свое название из-за того, что они в итоги баланса не включаются и отражаются за балансом.

Забалансовый счёт — счёт, предназначенный для обобщения информации о наличии и движении ценностей, не принадлежащих хозяйствующему субъекту, но временно находящихся в его пользовании или распоряжении, а также для контроля за отдельными хозяйственными операциями

На забалансовых счетах также учитываются резервные фонды денежных билетов и монеты, бланки строгой отчетности, чековые и квитанционные книжки, аккредитивы к оплате и т.д.

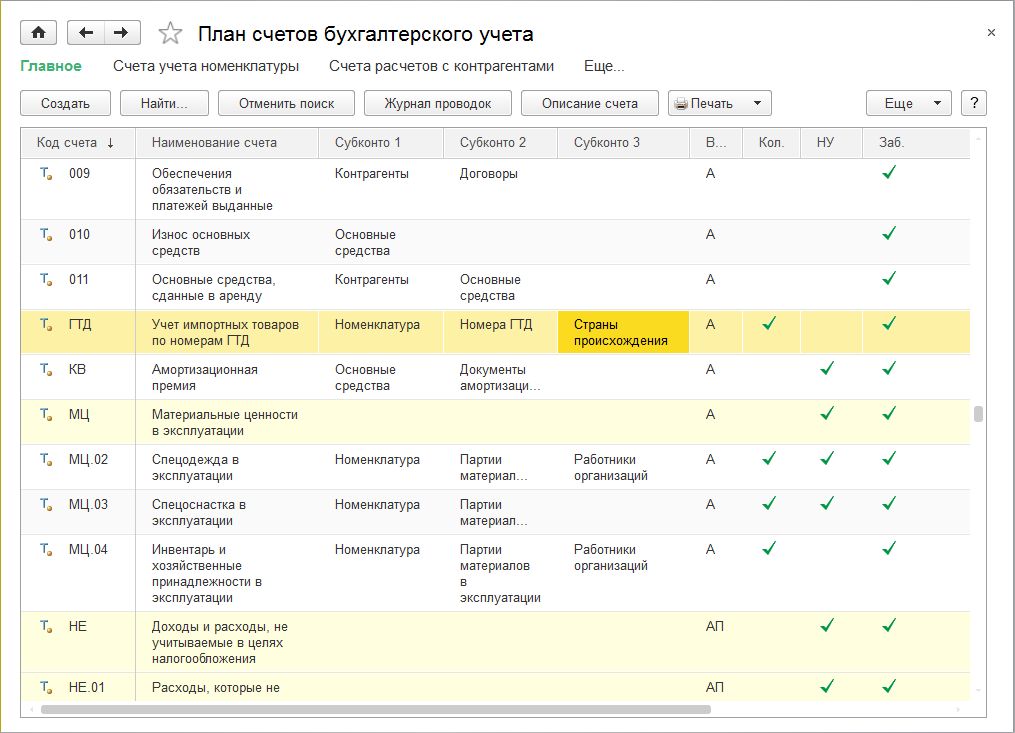

Забалансовые счета, определенные в Плане счетов, утвержденном приказом Минфина РФ № 94н, имеют трехзначный цифровой код (от 001 до 011). В дополнении к этим счетам, в план счетов, используемый в «1С:Бухгалтерии 8» (ред. 3.0), добавлена группа забалансовых счетов, которые имеют буквенный или буквенно-цифровой код (рис. 5). Признак забалансового счета установлен в колонке Заб.

Эти дополнительные забалансовые счета обеспечивают аналитический учет следующих объектов:

Рис. 5. Забалансовые счета в «1С:Бухгалтерии 8» (ред. 3.0)

Для ввода начальных остатков в программе предназначен активно-пассивный вспомогательный счет 000.

Синтетические и аналитические счета

По способу группировки и обобщения учетных данных активные и пассивные счета бухгалтерского учета делятся на синтетические и аналитические.

Синтетические счета — счета бухгалтерского учета, предназначенные для учета наличия и движения средств предприятия, их источников и совершаемых процессов в обобщенном виде. Отражение хозяйственных средств и процессов в обобщенном виде на синтетических счетах называется синтетическим учетом

Синтетические счета группируются по определенным признакам и предназначены для обобщения информации об отдельных видах имущества, обязательств, капитала, финансовых результатов.

Синтетические счета являются счетами первого порядка и в Плане счетов обозначены двузначными номерами (от 01 до 99). Примеры синтетических счетов:

Некоторые синтетические счета не требуют ведения аналитического учета («Касса», «Расчетные счета»), поэтому они называются простыми. Синтетические счета, которые требуют ведения аналитического учета, называются сложными («Материалы», «Вложения во внеоборотные активы», «Товары»). Для раскрытия содержания синтетических счетов предназначены аналитические счета.

Аналитические счета — счета бухгалтерского учета, предназначенные для детализации, конкретизации информации о наличии, состоянии и движении отдельных видов имущества, обязательств и операций. Аналитические счета открываются в развитие определенного синтетического счета в разрезе его видов, частей, статей и, где это требуется, с оценкой информации в натуральном, трудовом и денежном выражении. Отражение хозяйственных средств и процессов в детализированном виде на аналитических счетах называется аналитическим учетом.

Аналитические счета могут открываться к активным, пассивным и к активно-пассивным синтетическим счетам.

Между синтетическими и аналитическими счетами существует неразрывная взаимосвязь:

Для подробной характеристики объектов бухгалтерского учета к некоторым синтетическим счетам открываются счета второго (а иногда и третьего) порядка — субсчета. Субсчета необходимы для получения укрупненных показателей для анализа и составления баланса и являются промежуточным звеном между синтетическим счетом и открытыми к нему аналитическими счетами.

Для реализации аналитического учета в «1С:Бухгалтерии 8» используется прикладной объект программы (не путать с объектом бухгалтерского учета!) — План видов характеристик. Этот объект описывает возможные характеристики – Виды субконто хозрасчетные (далее – виды субконто), в разрезе которых требуется вести аналитический учет средств и их источников, например, Номенклатура, Контрагенты, Договоры и т.д.

В качестве вида субконто могут устанавливаться справочники, виды документов и другие объекты программы.

«1С:Бухгалтерия 8» поставляется с предопределенным списком видов субконто, в дополнение к которому пользователь может вводить неограниченное количество новых видов субконто.

Каждый счет или субсчет может содержать собственный набор видов субконто, но максимальное количество видов субконто для одного счета (субсчета) не может превышать трех.

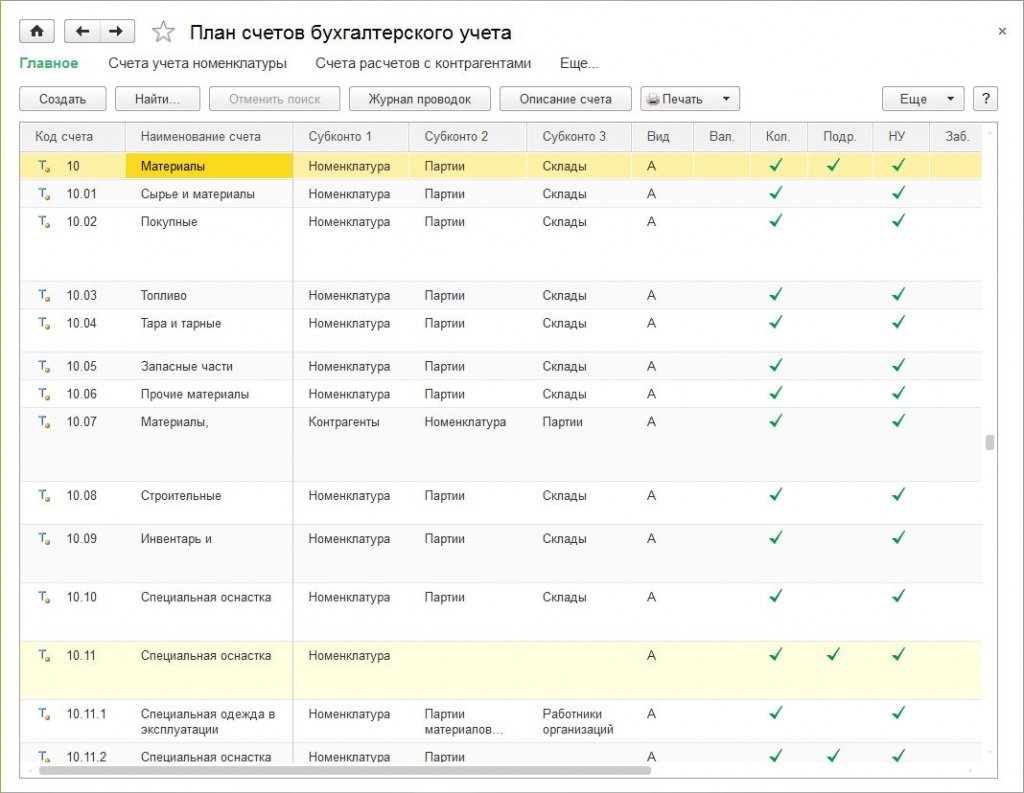

Например, для синтетического счета 10 «Материалы» в «1С:Бухгалтерии 8» (ред. 3.0) предусмотрено одиннадцать субсчетов (рис. 6):

К счету второго порядка 10.11 открыты свои субсчета:

Большинство субсчетов счета 10 поддерживает аналитический учет с использованием следующих видов субконто: Номенклатура, Партии, Склады. Однако, в силу своей специфики, некоторые субсчета могут содержать иной набор. Например, в субсчете 10.07 используются виды субконто: Контрагенты, Номенклатура, Партии, а в субсчете третьего порядка 10.11.1: Номенклатура, материалов в эксплуатации, Работники организаций.

Рис. 6. Субсчета и субконто, установленные к счету 10 «Материалы»

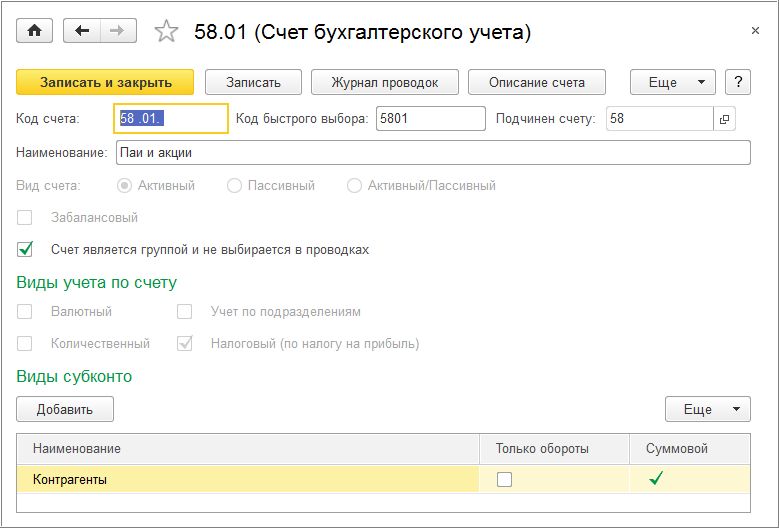

Если к счету первого или второго порядка открыт субсчет, то в этом случае для «головного счета» устанавливается запрет на его использование в проводках с помощью флага Счет является группой и не выбирается в проводках (рис. 7). Счета, запрещенные к использованию в проводках, выделяются в Плане счетов желтым фоном.

Рис. 7. Запрет на использование в проводках счета

В плане счетов «1С:Бухгалтерии 8» для каждого вида субконто могут быть установлены дополнительные признаки учета:

Виды учета по счетам в «1С

Счета всех порядков, включенные в план счетов «1С:Бухгалтерии 8» (ред. 3.0), могут дополнительно поддерживать следующие виды учета:

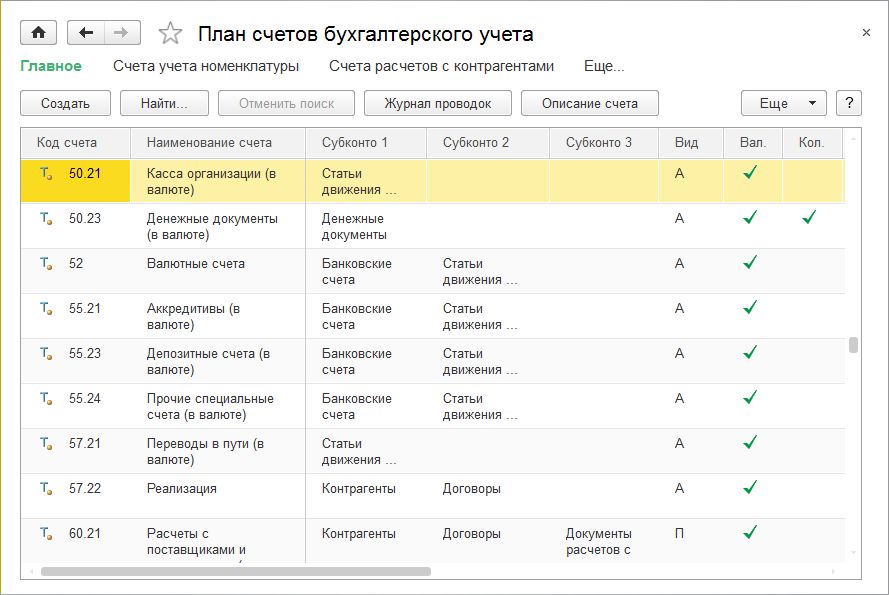

Признак валютного учета (в том числе и учет в условных единицах) установлен в колонке Вал. (рис.8).

Рис. 8. Счета с признаком валютного учета

Запись по дебету или кредиту счета с установленным признаком валютного учета наряду с суммой в рублях будет содержать также и валютную сумму. Соответственно, с помощью любого стандартного отчета программы (оборотно-сальдовая ведомость по счету, анализ счета), который задействует счета с признаком валютного учета, можно проанализировать данные бухгалтерского учета, как в рублевом, так и в валютном эквиваленте.

Одним из вариантов аналитического учета является количественный учет. Это учет в натуральных показателях (штуках, килограммах и т. д.) и его применяют, как правило, для обеспечения сохранности имущества, в том числе денежных документов и ценных бумаг.

Признак количественного учета установлен в колонке Кол. Примеры счетов и субсчетов, где поддерживается количественный учет:

Как правило, количественный учет применяется одновременно с суммовым, хотя бывают и исключения, например забалансовый счет ГТД «Учет импортных товаров по номерам ГТД» поддерживает количественный учет в отсутствии суммового.

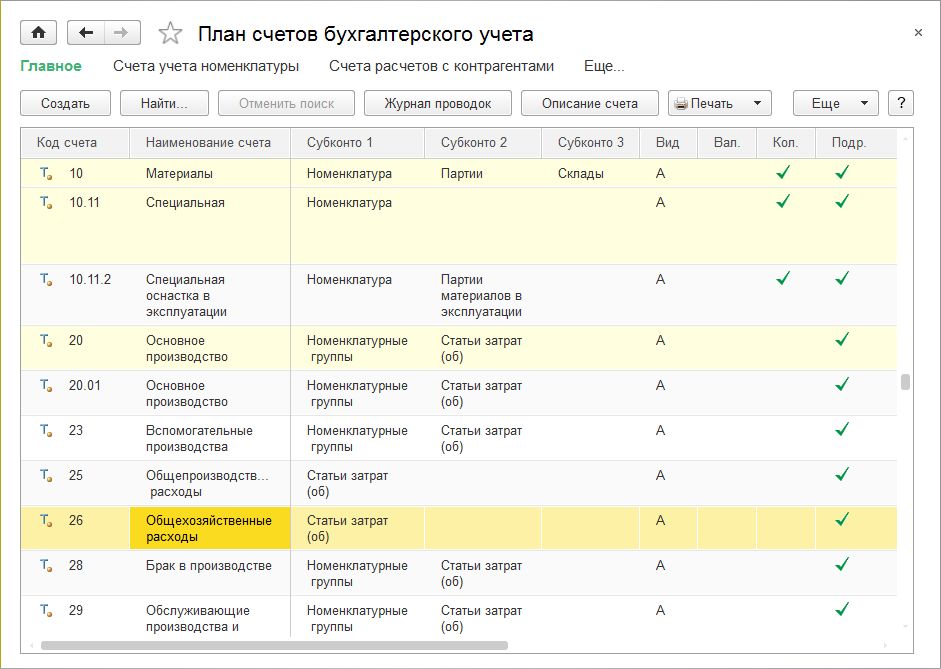

Еще одной стандартной настройкой плана счетов бухгалтерского учета, встроенного в «1С:Бухгалтерию 8», является возможность ведения учета затрат по подразделениям. Такая настройка позволяет детализировать затраты по подразделениям, участвующим в процессе производства продукции или оказания услуг. Этот процесс может быть как простым, однопередельным, так и сложным, имеющим несколько этапов, которые, в зависимости от вида деятельности, сложности продукции и требуемых ресурсов, могут проходить в одном или нескольких подразделениях. Счета бухгалтерского учета, в которых поддерживается учет по подразделениям, отмечены флагом в колонке Подр. (рис. 9).

Рис. 9. Счета с признаком учета по подразделениям

Начиная с версии 3.0.35 в программе «1С:Бухгалтерия 8» появилась возможность отключать учет затрат по подразделениям для тех малых и средних предприятий, у которых не ведется такой аналитический учет. Для этого необходимо лишь снять флаг на закладке Производство в форме настроек Параметров учета, после чего сохранить настройку. Отключение учета затрат по подразделениям отразится на колонке Подр. – она будет пуста для всех счетов любого порядка.

Налоговый учет по налогу на прибыль ведется в программе одновременно с бухгалтерским учетом на счетах бухгалтерского учета. Счета учета, на которых регистрируются данные налогового учета, определяются признаком в колонке НУ (рис. 10).

Рис. 10. Счета с признаком налогового учета

Рабочий план счетов

Не все счета, предусмотренные Планом счетов, используются в хозяйственной деятельности конкретного предприятия. В то же время, в случае возникновения фактов хозяйственной жизни, корреспонденция по которым отсутствует в типовой схеме, предложенной Планом счетов, предприятия могут дополнять ее, соблюдая основные методологические принципы ведения бухгалтерского учета, установленные Инструкцией. Таким образом, предприятия могут уточнять содержание отдельных счетов, исключать и объединять их, а также вводить дополнительные субсчета, используя, таким образом, свой рабочий план счетов.

Рабочим планом счетов называется перечень счетов, которые применяются в учете операций в отдельно взятой организации.

В план счетов «1С:Бухгалтерии 8» пользователь может добавлять новые счета, субсчета и виды субконто. При добавлении нового счета нужно задать его свойства:

Настройки аналитического учета — это виды субконто, которые задаются в качестве свойств счетов. По каждому счету может параллельно вестись аналитический учет с использованием до трех видов субконто. Предоставляется возможность самостоятельно добавлять новые виды субконто.

При добавлении нового вида субконто могут быть установлены дополнительные признаки учета: Только обороты и Суммовой.

Обращаем внимание, что в настоящее время бухгалтерская регламентированная отчетность не учитывает счета, созданные пользователем, поэтому при заполнении форм бухгалтерской отчетности их придется корректировать вручную.

Система «1С:Предприятие» предоставляет пользователю гибкие возможности по настройке рабочих планов счетов. Создание плана счетов осуществляется в Конфигураторе. В системе «1С:Предприятие» может быть несколько планов счетов и учет по всем планам счетов можно вести одновременно.

Планы счетов в системе «1С:Предприятие» поддерживают многоуровневую иерархию «счет — субсчета». Каждый план счетов может включать неограниченное число счетов любого уровня.

Для каждого плана счетов существуют предопределенные счета и субсчета, закрытые для изменения и удаления пользователем. Они также создаются на этапе конфигурирования задачи.

Визуально в режиме «1С:Предприятие» предопределенные счета отличаются от счетов, созданных пользователем, видом пиктограмм (рис.11).

Рис. 11. Предопределенные и пользовательские счета в плане счетов «1С:Бухгалтерии»

Отражение хозяйственных операций в «1С

Бухгалтерской проводкой или счётной формулой называется корреспонденция счетов с указанием суммы операций

Бухгалтерская проводка составляется только на основании первичных учетных документов. К первичным учетным документам относятся заказы, договоры, акты сдачи-приемки, платежные поручения, кассовые приходные и расходные ордера, накладные, наряды, квитанции, товарные чеки и т.п.

Первичные документы – это оправдательные документы, на основании которых ведется бухгалтерский учет и которые удостоверяют факты совершения хозяйственных операций. Первичный документ составляется в момент совершения соответствующей операции или сразу после ее завершения.

В общем случае для составления проводки необходимо:

После определения корреспонденции счетов в результате проведения данной операции составляется бухгалтерская проводка. Если в проводке корреспондируют только два счета (один по дебету, другой по кредиту), то она называется простой. Бухгалтерские проводки, в которых взаимодействуют более двух счетов – сложные проводки.

Составить бухгалтерские проводки в «1С:Бухгалтерии 8» можно через стандартные документы конфигурации и через операции, введенные вручную.

Документ «1С:Бухгалтерии 8» позволяет занести информацию об определенной хозяйственной операции в учетную систему, зафиксировать дату и время совершения операции, сумму и содержание операции. Примеры документов программы: Поступление товаров и услуг, Расходный кассовый ордер, Поступление на расчетный счет, Амортизация и износ основных средств и т.д.

На основе документа автоматически формируются бухгалтерские проводки, которые фиксируются в регистрах бухгалтерии (каждой бухгалтерской проводке соответствует одна запись регистра бухгалтерии), а также вводятся записи в специализированные регистры сведений и регистры накопления. В системе «1С:Предприятие» учет хозяйственной операции всегда связывается с породившим ее документом: если документ необходимо отредактировать, то при его проведении записи в регистрах будут сформированы заново, а при удалении документа будут удалены и записи в регистрах.

С помощью документа «1С:Бухгалтерии 8» можно получить и печатную форму первичного документа, например Платежное поручение, Авансовый отчет и т.д.

В общем случае стандартные документы учетной системы могут формировать в различной комбинации бухгалтерские проводки, записи в специальные регистры, а также предлагать или не предлагать печатные формы первичных учетных документов, например:

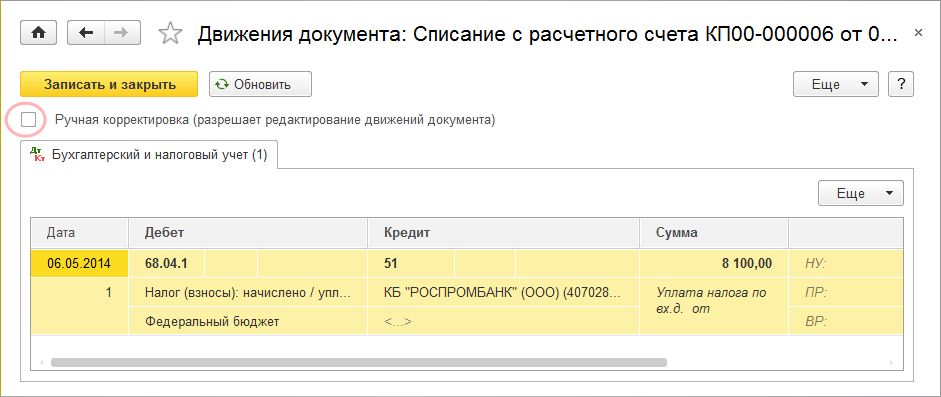

Рис. 12. Форма просмотра движений документа

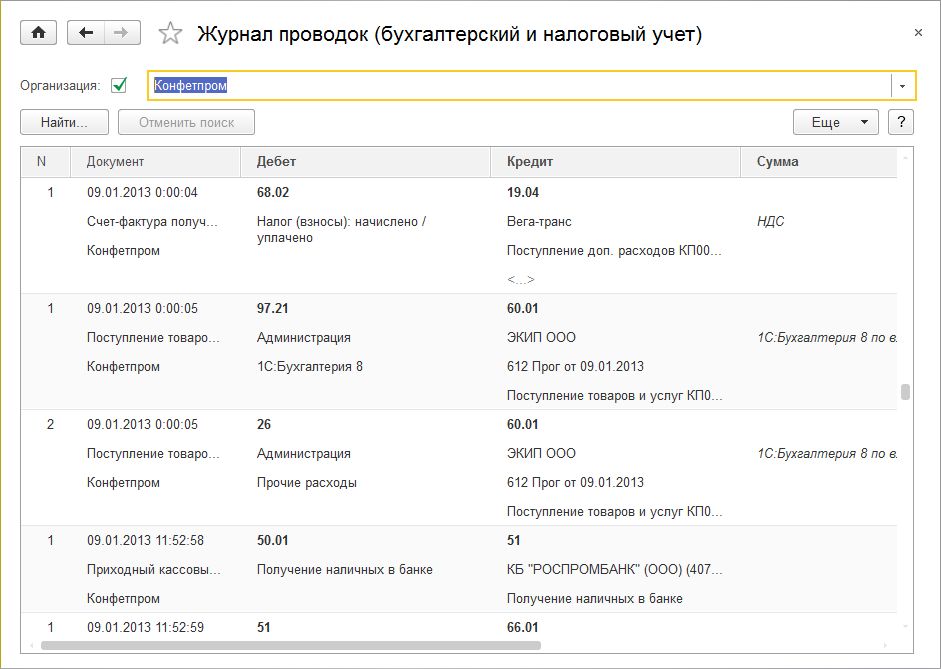

В форме регистра бухгалтерии (раздел Операции гиперссылка Журнал проводок) информацию в списке можно только просмотреть (рис. 13). Для поиска нужной информации целесообразно использовать настройки отбора и сортировки списка.

Рис. 13. Регистр бухгалтерии

Если пользователь не находит среди стандартных документов «1С:Бухгалтерии 8» нужную ему хозяйственную операцию, то в этом случае для создания необходимого набора записей регистра бухгалтерии (и иных специальных регистров) используется ручная Операция (Раздел Операции, гиперссылка Операции, введенные вручную).

Проверить корректность введенных ручным способом корреспонденций счетов можно с помощью механизма экспресс-проверки ведения учета.

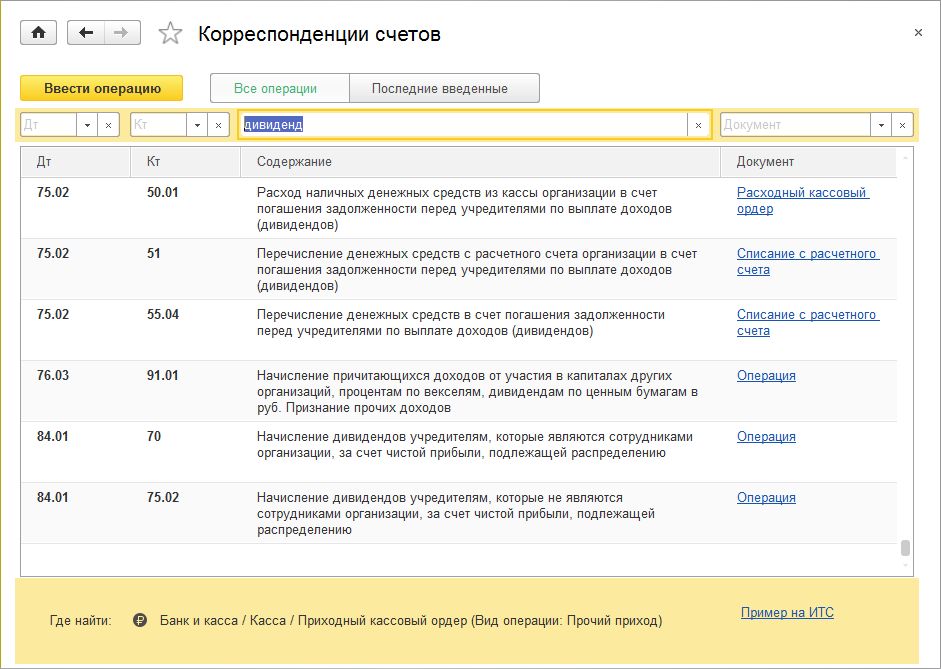

В помощь при регистрации хозяйственных операций предназначен справочник Корреспонденции счетов (раздел Главное гиперссылка Ввести хозяйственную операцию), представляющий собой навигатор по конфигурации, который поможет бухгалтеру по содержанию хозяйственной операции или по корреспонденции счетов бухгалтерского учета по дебету и (или) кредиту счета понять, каким документом необходимо отразить операцию в конфигурации.

Отобрать нужную корреспонденцию счетов можно по счетам дебета или кредита, по содержанию операции (рис. 14) или по документу конфигурации.

Рис. 14. Справочник корреспонденций счетов

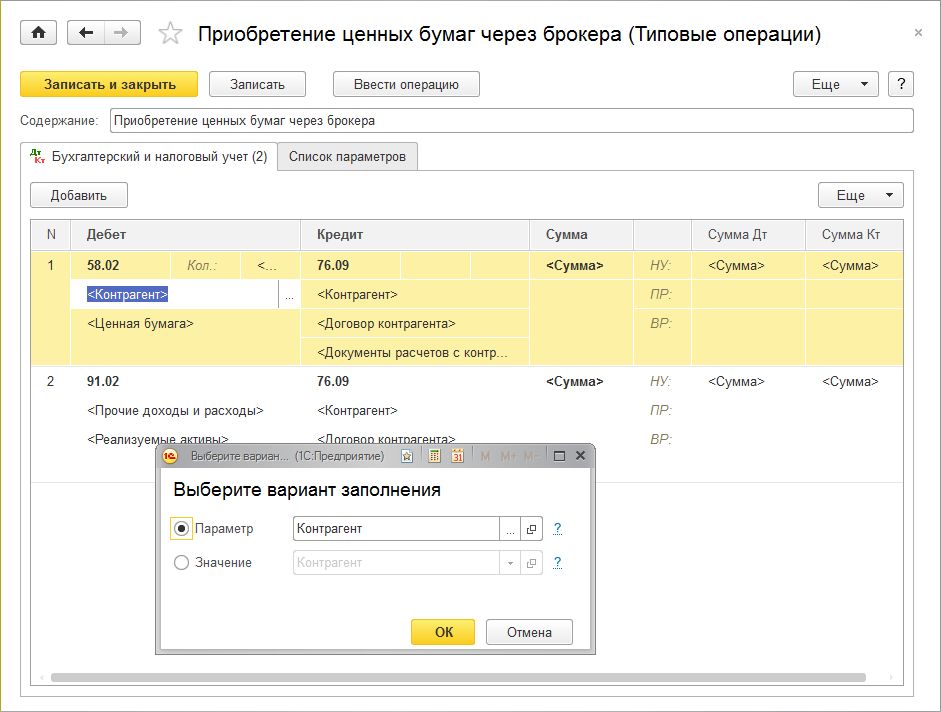

Для облегчения ввода повторяющихся хозяйственных операций предназначены типовые операции. Для хранения списка типовых операций, а также для создания новых типовых операций предназначен справочник типовых операций (раздел Операции гиперссылка Типовые операции).

Типовая операция представляет собой шаблон (типовой сценарий) ввода данных о хозяйственной операции и формирования проводок по бухгалтерскому и налоговому учету, а также записей в регистры накопления и сведений.

Введенная операция будет отражаться в журнале операций, а также в списке операций, введенных вручную.

В шапке элемента справочника Типовая операция в поле Содержание указывается краткое содержание проводки (рис. 15). Информацией из этого поля будет заполняться одноименное поле при создании документа Операция.

Рис. 15. Создание новой типовой операции

В форме отображаются элементы типовой операции на следующих закладках:

На закладке Бухгалтерский и налоговый учет отображается набор шаблонов для автоматического формирования проводок бухгалтерского и налогового учета. В табличную часть вводятся записи, каждая из которых будет соответствовать автоматически формируемой корреспонденции счетов. При выборе значения для поля выдается форма с выбором варианта заполнения. Существует три варианта:

На закладке Список параметров отображаются все используемые параметры в данной типовой операции. На данной закладке можно добавлять новые или изменять существующие параметры, а также управлять порядком параметров. Порядок используется для отображения параметров в документе Операция.

Для настройки шаблона заполнения регистров сведений и накопления необходимо добавить требуемые регистры, с помощью команды Выбор регистров (кнопка Еще — Выбор регистров). После выбора выбранные регистры отобразятся на дополнительных закладках между закладками Бухгалтерский и налоговый учет и Список параметров.

Проанализировать данные на счетах бухгалтерского и налогового учета можно с помощью стандартных отчетов:

Поделиться с друзьями:

Отправить на почту

Нет времени заниматься бухгалтерской отчётностью?

Команда специалистов «Моё дело» возьмёт эту обязанность на себя, чтобы вы могли заняться более важными делами.

Деление счетов бухгалтерского учёта

В соответствии с Федеральным законом «О бухгалтерском учёте» и действующим Планом счетов бухгалтерского учета (ПСБУ), все хозяйственные операции отображаются на счетах бухучёта методом двойной записи. Этот способ предполагает одновременное отражение числового показателя операции по дебету одного счёта и по кредиту другого.

Счета бывают двух типов:

Разберем их основные отличия.

Синтетический и аналитический счёт

Основные, укрупнённые бухгалтерские счета называют синтетическими. Их применяют для отображения обобщённых показателей о хозяйственной деятельности компании и её имуществе. Кроме этого, синтетические счета используются для учёта источников формирования активов (капитала). Данные группируются по определённым, предусмотренным нормативной базой признакам.

Примеры синтетического счёта — 10 «Материалы» или 26 «Общехозяйственные расходы».

Учёт хозяйственных операций на синтетических счетах может вестись только в денежной форме.

Можно детализировать информацию на синтетическом счёте, — для этого применяются субсчета, которые относятся ко второму порядку. Например, 10.3 — «Топливо», или 10.5 — «Запасные части».

Состав счетов и субсчетов синтетического учёта утверждён ПСБУ и вносить изменения в него нельзя.

Для более детальной расшифровки хозяйственных операций в бухгалтерском учёте применяют аналитические счета. На них ведётся так называемый аналитический учёт. Они могут иметь третий, четвертый, пятый порядок классификации, что обеспечивает максимальную детализацию и позволяет проводить подробный анализ финансового состояния компании и её деятельности.

Допускается вести учёт на аналитических бухгалтерских счетах как в денежном исчислении, так и в количественных (натуральных) показателях.

Пример аналитического счёта — 10.3.1 «Бензин А-92».

Задача аналитического учёта состоит в предоставлении дополнительной информации по показателям синтетического учёта. Пользователями такой информации могут выступать:

Требований по унификации аналитических счетов нет, каждое предприятие самостоятельно определяет глубину детализации расходов и выбирает наименование счетов.

Формирование счетов

Действующим ПСБУ установлен ряд синтетических счетов, для которых могут открываться отдельные субсчета. Они выполняют функцию промежуточного звена между синтетическим и аналитическим учётом. В один субсчёт может входить несколько аналитических бухгалтерских счетов. Таким образом ведётся аналитика отдельной группы хозяйственных операций в рамках конкретного синтетического счёта.

Пример синтетического счёта с субсчетами

Возьмём счёт 60 «Расчёты с поставщиками», который в соответствии с ПСБУ может быть разбит на такие субсчета:

По каждому из них могут быть открыты аналитические счета. Например, расчёты с поставщиками ГСМ открываемый внутри субсчёта 60.01.

Рабочий план счетов, включающий все аналитические и синтетические счета, должен включаться в учётную политику предприятия и утверждаться руководителем.

Связь между счетами синтетического и аналитического учёта

В бухгалтерском учёте аналитические счета и синтетические счета тесно связаны между собой и имеют общие принципы взаимодействия, которые состоят в следующем:

Рассмотрим бухгалтерский учёт на предприятии, занимающемся производством мебели. Аналитические и синтетические счета — примеры учёта:

Таким образом, синтетический и аналитический счёт это отображение одной и той же информации с разной степенью детализации.

Оптимизировать налоги — легко!

Максимально полные рекомендации по снижению расходов от команды специалистов сервиса «Моё дело»

Отображение движения по счетам в бухгалтерской отчётности

Синтетические и аналитические счета бухгалтерского учёта — это место сбора данных по конкретной хозяйственной операции. Сальдо и обороты по синтетическим счетам отражаются в главной книге, которая служит основным источником данных для составления баланса и других форм отчётности.

Универсальный документ, по которому можно увидеть движения по всем синтетическим счетам и субсчетам за определённый период — это оборотно-сальдовая ведомость.

Аналитические данные учитываются на основании разных видов регистров — накопительных ведомостей, карточек движения имущества, и т.д. Чаще всего данные по аналитике можно посмотреть в карточке счёта.

Аналитические счета детализируют картину имущества предприятия в разрезе определённых групп активов. Фактически учёт на таких счетах ведётся в дополнительном порядке и служит для более подробного раскрытия информации об активах, которые закреплены за определёнными синтетическими счетами. К примеру, во время расчётов по заработной плате бухгалтеру мало знать только общую сумму начислений. В ряде случаев информация требуется в разрезе отдельного подразделения, служащего или рабочего. В момент поступления материалов требуется вести не только суммовой, но и количественный учёт в разрезе отдельных видов оприходованных на склад позиций.

Ведомость по аналитическим счетам

Назначение аналитических счетов

Оборотная ведомость по аналитическим счетам

Открыть аналитические счета

План счетов аналитического учёта

Система аналитических счетов

Аналитические счета бухгалтерского учёта

Аналитические счета, которые используются в бухгалтерском учёте, делятся на два вида:

Количественный, а также ведущийся параллельно с ним аналитический учёт должны быть организованы таким образом, чтобы показатели по ним совпадали в итоговом значении и позволяли осуществлять взаимный контроль.

Аналитические счета используются для детализации информации. В зависимости от специализации предприятия учёт может вестись в разрезе трудовых и денежных измерителей, натуральных показателей, отдельных операций, обязательств или видов имущества.

Яркий пример синтетического счёта, по которому часто закрепляется большое количество аналитических категорий — счёт 41 «Товары». Не менее распространённым примером считается 60-й счёт «Расчёты с поставщиками и подрядчиками». Если у вашей фирмы более одного поставщика, поступления по ним целесообразно разделить. Компаниям, у которых десятки и сотни поставщиков такой подход к ведению учёта жизненно необходим.

Ведомость по аналитическим счетам

В оборотую ведомость заносятся остатки и обороты по счетам за выбранный отчётный период. В зависимости от ставящихся задач в программе 1С бухгалтер имеет возможность сформировать ведомость в разрезе аналитического или синтетического счёта.

Исходные данные для заполнения оборотных ведомостей берутся с бухгалтерских счетов, по которым в отчётном периоде зафиксировано какое-то движение активов или пассивов. В сформированной оборотной ведомости содержатся итоговые остатки по кредиту или дебету (сальдо), обороты по кредиту и дебету, а также наименование счёта.

Назначение аналитических счетов

Аналитический счёт используется для подробной детализации хозяйственных средств и других активов, которые используются на предприятии. Аналитические счета открываются исключительно в качестве дополнения к синтетическим счетам. Современные бухгалтеры ведут аналитический учёт в разрезе регистров второго, третьего, четвёртого и пятого порядка.

Работа с аналитическими счетами обладает определёнными преимуществами:

Оборотная ведомость по аналитическим счетам

Принцип формирования оборотной ведомости по аналитическим счетам такой же, как и при выводе на экран компьютера сводного документа по одному или нескольким счетам синтетического типа.

Документ состоит из трёх пар граф, в которых содержится вся необходимая информация:

Каждая графа содержит две колонки, которые называются дебет и кредит. Правильное ведение учёта обеспечивает равенство итоговых сумм в колонках каждой пары.

Открыть аналитические счета

Открытие аналитических счетов необходимо в тех случаях, когда требуется детализация ведения учёта в разрезе видов топлива, сотрудников, товарно-материальных ценностей и других направлений ведения учёта.

Главное условие при работе с аналитическими счетами — соответствие оборотов и остатков.

План счетов аналитического учёта

Современный план счетов представляет собой многоуровневую иерархию, которая строится на связках счетов и субсчетов. В зависимости от специфики деятельности предприятия разработанный для ведения бухучета план счетов может включать определенное количество уровней, а также необходимое число субсчетов, открытых к каждому счету. В современной бухгалтерской программе 1С Предприятие 8 количество доступных к созданию субсчетов и уровней вложенности не ограничивается. Опция создания и редактирования новых счетов доступна не только разработчикам, но и пользователям программы. Хотя у пользователя и отсутствуют права на удаление счетов, созданных под именем разработчика.

Система аналитических счетов

Система ведения аналитического учёта предполагает более детализированное оприходование поступающих активов часто не только в денежном эквиваленте, но и в натуральном выражении. При этом часто преследуется цель занести в программу максимально возможный объем информации, чтобы углубить уровень анализа хозяйственной деятельности предприятия и ужесточение контроля над ней.

Аналитический счёт, несмотря на детализирующую функцию, способствует группировке и обобщению данных, которые объединяются синтетическими счетами. Открытие аналитического счёта возможно только к сложному счёту синтетического учёта.

Совет от Сравни.ру: Несмотря на преимущества аналитических счетов далеко не все бухгалтера используют их в своей работе. Часто причиной нежелания детализировать поступающие активы становится реальная лень. Чтобы изначально начать корректное оприходование товара (так как это делается на предприятии) рекомендуется детально изучить план счетов в программе 1С и начать проведение первичной документации по такому же принципу.