- .4. Бюджетный цикл

- .5. Центры ответственности

- .6. Поведенческие аспекты введения системы бюджетирования

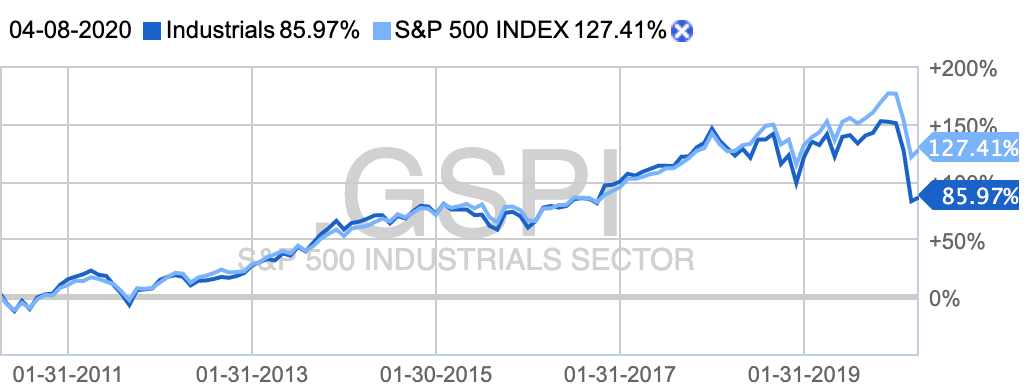

- Industrials, промышленный сектор

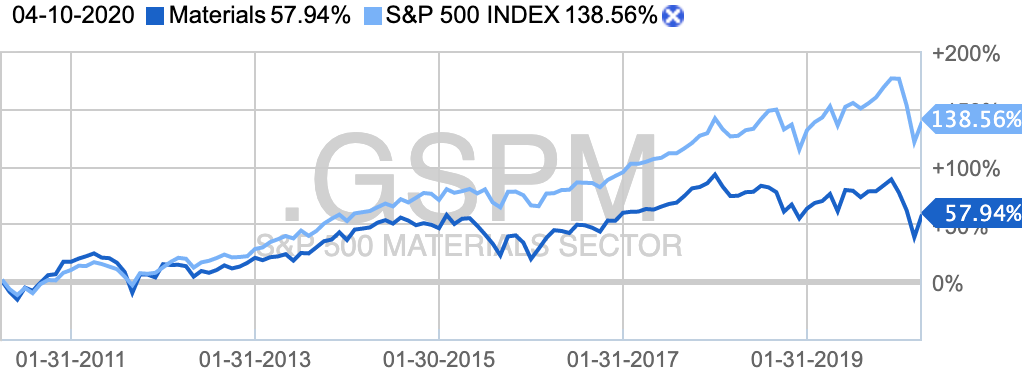

- Materials, сырьевой сектор

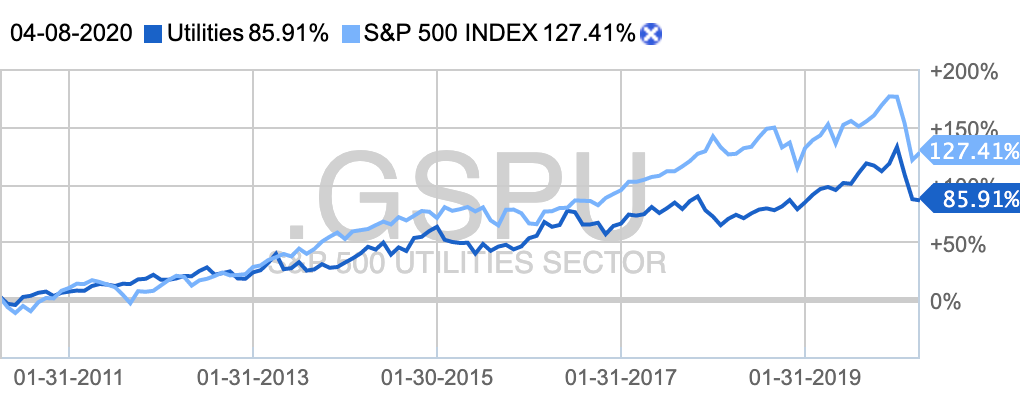

- Utilities, коммунальные услуги

- Анализ рынка: с чем идти к инвестору — финансы на

- Блоги профессионалов на «ведомостях»

- Четыре этапа бизнес-цикла

- Выводы и практическое применение

.4. Бюджетный цикл

Бюджетный процесс в организации имеет циклический характер с периодом, равным временному интервалу, на котором осуществляется бюджетирование и для которого разрабатывается бюджет. Этот интервал называется бюджетным периодом.

Бюджетирование, однако, касается не только периода, к которому относится план. Очевидно, что разработка плана должна начаться еще до начала бюджетного периода, а процедуры контроля — завершиться после него. Все эти составляющие формируют бюджетный цикл, который включает в себя следующие этапы:

- постановка целей на бюджетный период;

- сбор информации для разработки проекта бюджета;

- анализ и обобщение собранной информации, формирование проекта бюджета;

- оценка проекта бюджета и корректировка его при необходимости;

- утверждение бюджета;

- исполнение бюджета и текущая корректировка показателей;

- текущий и итоговый анализ отклонений;

- представление отчета о выполнении бюджета и анализ достижения целей организации за отчетный период;

- выработка рекомендаций для корректировки бюджета текущего периода и разработки будущих бюджетов.

Все эти этапы объединяются в три основные фазы, четко разграниченные по времени. До начала бюджетного периода этапы подготовки бюджета объединены в фазу планирования. С началом бюджетного периода начинается фаза реализации, которая включает помимо исполнения бюджета все текущие аналитические процедуры.

Подготовка итоговых отчетов и анализ ex-post формируют завершающую фазу бюджетного цикла. Таким образом, бюджетный цикл, соответствующий одному бюджетному периоду, длится гораздо дольше, чем сам бюджетный период, поскольку начинается задолго до его начала и заканчивается после его завершения, когда уже длится фаза реализации следующего цикла.

В табл. 10.1 представлена деятельность как бюджетного комитета, так и лиц, ответственных за составление бюджетов, по этапам бюджетного цикла и срокам прохождения этих этапов в крупной организации.

.5. Центры ответственности

Контроль за эффективностью деятельности организации в целом независимо от того, какая форма организации здесь принята, требует определения результативности деятельности ее отдельных сегментов. Организация бюджетирования по сегментам обычно отвечает особенностям организационной структуры самой компании.

Хозяйствующие субъекты должны иметь такую структуру и организацию, чтобы деловые операции, в которых они участвуют (внешние и внутренние), проводились наиболее эффективным способом. В разделе 3.3 мы рассмотрели наиболее распространенные в настоящее время формы организации: унитарную (линейно-функциональную) структуру; дивизиональную (холдинговую) структуру; матричную структуру.

Структура сегментов для этих типов организаций обычно соответствует или структуре подразделений (в линейно-функциональных и дивизиональных организациях), или проектам (в матричных организациях). В любом случае она привязана к центрам ответственности в организациях, в рамках которых ведется управленческий учет и сравнительный анализ данных.

Центр ответственности (ЦО) — это сегмент (подразделение, группа подразделений, продукт и др.) компании, возглавляемый менеджером, обладающим делегированными полномочиями и отвечающим за результаты работы этого сегмента. Традиционно оценка деятельности центра ответственности становится основой оценки эффективности его руководителя, а выделение центров ответственности производится на основе того, какой показатель находится под контролем данного сегмента.

Структура центров ответственности зависит от структуры самой организации и в самом общем случае совпадает с ней. Это означает, что каждому подразделению в организационной структуре соответствует свой ЦО. Выделяют следующие группы центров ответственности:

- центры затрат;

- центры прибыли;

- центры доходов (выручки);

- центры инвестиций.

Наиболее распространенными типами центров ответственности являются центры затрат (ЦЗ). Их выделяют там, где руководство сегмента (подразделения) отвечает за использование ресурсов, преобразование их в затраты и учет этих затрат.

Центр прибыли (ЦП) — подразделение, в котором можно явно сопоставить доходы с расходами, и руководитель которого несет ответственность за финансовую результативность всей деятельности подразделения. Выделяя подразделение в центр прибыли, следует помнить о следующих ограничениях:

- рост прибыли ЦП не должен вести к снижению прибыли всей организации;

- прибыль ЦП должна формироваться независимо от результатов деятельности других подразделений;

- результаты деятельности руководителя ЦП не должны зависеть от результатов деятельности руководителей других центров ответственности.

Фактически сегмент организации может работать в качестве центра прибыли лишь в случае его относительной обособленности от деятельности других сегментов. Это позволяет децентрализовать ответственность за финансовый результат всей организации, что является достоинством такой структуры, но только в случае, если сама организация велика по масштабам деятельности или сильно диверсифицирована по продуктовому ряду.

Нецелесообразно выделение центров прибыли в случаях, когда отдельные сегменты в рамках одной организации должны сотрудничать. Стремление менеджеров к финансовой результативности своего ЦП может поставить под угрозу финансовый результат всей организации.

Подразделения, оказывающие услуги внутри организации или передающие свою продукцию в другие подразделения по технологической цепочке, также нецелесообразно выделять в качестве центров прибыли.

Это можно сделать только при разветвленной системе внутреннего (трансфертного) ценообразования, когда подразделения передают продукт друг другу по внутренней цене. Однако и тут не обходится без проблем — трансфертное ценообразование внутри одной компании может стать причиной межличностных конфликтов, особенно в случаях, когда трансфертная цена близка к себестоимости, а долю общей прибыли от реализации продукции, падающую на данное подразделение, высшее руководство определяет своим волевым решением.

Центр доходов (ЦД) — подразделение, отвечающее за получение компанией доходов, в частности выручки. Руководитель этого сегмента не несет ответственности за использование ресурсов (за исключением расходов на содержание своего подразделения). Обычно центром доходов становятся коммерческие (сбытовые) отделы компаний.

Центр инвестиций (ЦИ) — сегмент организации, по которому можно в явной форме выявить отдачу от сделанных ранее финансовых вложений. В ЦИ целесообразно выделять новые сегменты бизнеса или проекты, требующие первоначальных вложений.

Первые три рассмотренных нами центра ответственности (центры затрат, доходов и прибыли) можно объединить в одну категорию — результаты их работы влияют на прибыльность (в бухгалтерском смысле этого термина) организации. Ответственность же центра инвестиций совсем иного рода — результаты деятельности ЦИ влияют на структуру денежных потоков, а следовательно, и на платежеспособность организации.

В структуре организации не может быть центров ответственности только одного типа. Даже в организациях матричной формы, где все отдельные сегменты (подразделения или проекты) можно считать центрами прибыли, функциональные подразделения и центральная администрация будут являться центрами затрат.

Линейно-функциональная организационная структура также может включать в себя наряду с центрами затрат (подразделения, передающие незаконченный продукт или оказывающие услуги другим подразделениям) и центры доходов (сбытовые подразделения) или центры прибыли (относительно обособленные, например географически, или выделенные на отдельный баланс, подразделения).

Дивизиональная структура организации подразумевает, что отдельные подразделения, входящие в холдинг, в силу своей самостоятельности, становятся либо центрами прибыли (предприятия с налаженным бизнес-циклом и положительным текущим финансовым результатом), либо центрами инвестиций (если это вновь образованное предприятие и срок окупаемости вложенных в него средств еще не наступил).

Управляющая компания холдинга, вся деятельность которой направлена на организацию и контроль деятельности входящих в холдинг подразделений, фактически является центром затрат. При этом каждое из подразделений холдинга может иметь свою собственную организационную структуру (в том числе и дивизионального типа) и, соответственно, систему управления со своими собственными центрами затрат, прибыли, доходов и инвестиций.

Учет по центрам ответственности может быть внедрен только при условии не просто выделения отдельных подразделений в центры ответственности, но и закрепления за менеджерами персональной ответственности за достижение результативных показателей.

В системе управления организацией учет по центрам ответственности выполняет две важнейшие функции — информационную и контрольную. Система управленческого учета по центрам ответственности играет роль своеобразной сигнальной системы, поскольку позволяет оперативно отслеживать процесс достижения центрами ответственности целевых показателей и тем самым удовлетворяет информационные потребности высшего руководства.

С другой стороны, она позволяет оценивать результативность управленческой деятельности менеджеров и, таким образом, выполняет контрольную функцию, важность которой исключительно высока в условиях относительной самостоятельности центров ответственности и их менеджеров.

Разумеется, оценка деятельности руководителей на уровне каждого конкретного ЦО должна проводиться только на основании контролируемых на его уровне ответственности показателей, т. е. показателей, на величину которых он может влиять своими действиями и решениями. Определение статей, контролируемых на уровне каждого центра, является одним из ключевых моментов организации учета по центрам ответственности.

Отчетность, формируемая в системе управленческого учета по центрам ответственности, должна удовлетворять определенным требованиям. В первую очередь, речь идет об оперативности представления отчетности, затем о назначении каждого конкретного отчета — его форма и содержание должны удовлетворять информационные потребности конкретного пользователя внутри центра ответственности или на более высоком уровне управления.

Содержание отчета также должно отражать степень персональной ответственности менеджера, который его составил. Кроме того, любой отчет должен содержать базы сравнения приведенных в нем показателей (например, бюджетные или целевые значения), которые позволят эффективно осуществлять управленческий контроль.

Организация учета по центрам ответственности позволяет реализовать систему контроля по отклонениям, суть которой сводится к следующему: менеджерам высших уровней управления нет необходимости вмешиваться в организацию процесса на более низких уровнях до тех пор, пока деятельность осуществляется в рамках запланированных значений показателей.

И лишь тогда, когда на низших уровнях управления начинаются сложности, проявляющиеся в отклонениях от нормы, он должен осуществить воздействие на систему с целью нормализации положения. Чем сложнее организационная структура и чем больше уровней управления в ней, тем больше отчетов с низших уровней управления стекаются наверх, вызывая потребность в фильтрации информации для передачи ее на следующий уровень управления.

К организации системы контроля по отклонениям, и в частности к методике разработки контрольной отчетности, мы еще вернемся в разделе 13.2.

.6. Поведенческие аспекты введения системы бюджетирования

В процессе организации системы бюджетирования перед организацией встает множество вопросов, ряд которых можно отнести к классу поведенческих. Основная их масса касается целевых аспектов бюджетирования, причем вместе с положительными моментами возникает и ряд проблем.

В качестве положительных аспектов можно назвать, прежде всего, мотивирующую роль любой четко обозначенной цели. Когда цель деятельности ясно выражена, понятна каждому участнику организации и не противоречит его личным целям, все участники с большим энтузиазмом стремятся к ее достижению.

В краткосрочном периоде в качестве операционных целей можно рассматривать систему бюджетов организации. Бюджетные показатели, таким образом, являются целевыми установками для целого ряда как рядовых сотрудников организации, так и линейных менеджеров.

Вопрос о том, насколько сложным для выполнения должен быть бюджет, мы уже затрагивали в разделе 9.5. Из упоминаемого там исследования Дж. X. Хофстеда можно сделать практический вывод: метод «закручивания гаек» в применении к плановым заданиям может привести к совершенно противоположным результатам.

Полностью деморализованные слишком жестким планом сотрудники вместо выполнения этого плана могут его просто игнорировать и работать так, как если бы бюджета затрат не было вовсе. Минимальный уровень затрат (что соответствует наилучшему результату) на рис. 9.3 будет в случае бюджета типа 4 — бюджет на верхней границе выполнимости.

Руководителю, возглавляющему процесс бюджетирования в организации, следует помнить и о том, что интересы разных участников бюджетного процесса бывают различны, а зачастую и противоположны. Например, в интересах производственного подразделения (центр затрат) произвести как можно больше продукции с как можно меньшими затратами, задачей службы сбыта (центр доходов) является продать как можно больше востребованной на рынке продукции по возможно более высоким ценам.

Эти цели, будучи совершенно разными, не противоречат друг другу, однако цель деятельности третьего подразделения предприятия может оказаться противоположной им обеим. Так, задачей отдела технического контроля является отфильтровка продукции ненадлежащего качества, недопущение ее до реализации и передача обратно в сферу ответственности производственного подразделения для доработки или в качестве брака.

При попытке привести в соответствие бюджеты трех этих подразделений возможен конфликт менеджеров. Именно для того, чтобы избежать этого, системы бюджетирования обычно организуются в виде вертикальных информационных потоков, без согласования данных непосредственно между подразделениями, т. е. без обмена информацией по горизонтальным организационным связям.

Вовлечение в процесс бюджетирования большого количества сотрудников на разных уровнях организации хорошо с точки зрения мотивации, поскольку известно, что человек лучше выполняет задачу, в выработке которой участвовал сам. Однако обеспечить согласованность действий множества людей бывает крайне трудно, а согласованность интересов — вообще практически невозможно.

Поэтому членам бюджетного комитета следует серьезно обдумать формы участия всех прочих сотрудников организации в подготовке бюджетов. При этом следует понимать, что, несмотря на более или менее широкое участие в этом исполнителей на всех уровнях организационной структуры, ответственность за выполнение бюджетов все равно остается чисто персональной.

За выполнение отдельного бюджета, будь то бюджет продаж или бюджет производственных затрат отдельного участка, отвечает руководитель соответствующего подразделения лично. Он не может разделить ответственность со своими подчиненными и поэтому в большинстве случаев не видит особой надобности вовлекать их в подготовку этого документа.

Ответственность линейных менеджеров за исполнение своего и только своего участка мастер-бюджета также может иметь некоторые неблагоприятные особенности. В разделе 10.1 мы упоминали об эффекте бюджетного зазора, когда менеджер, составляющий бюджет, который им же самим и будет выполняться, умышленно завышает необходимые затраты и занижает доходы.

При этом он, во-первых, уверен, что сможет выполнить бюджет, даже если менеджеры на более высоких уровнях организации или бюджетный комитет при утверждении бюджета сделают корректировки в сторону ужесточения требуемых результатов, а во-вторых, отклонения фактически достигнутых показателей от запланированных всегда будут благоприятными (в его пользу), и это позволит ему рассчитывать как на материальное вознаграждение, так и на моральное поощрение со стороны вышестоящих руководителей.

Избежать эффекта бюджетного зазора можно только одним способом — назначать плановые задания только «сверху вниз», без участия линейных менеджеров, однако здесь кроется другая опасность — переоценка реальных возможностей центра ответственности и его менеджера, и соответственно результат, о котором упоминалось выше, когда речь шла о заведомо невыполнимых планах.

Многоитерационный процесс «челночного» согласования бюджетов, в результате которого можно было бы также свести к нулю бюджетный зазор, потребует слишком много сил и ресурсов организации, и поэтому он тоже почти никогда не применяется. Таким образом, к сожалению, полностью избежать эффекта бюджетного зазора практически невозможно.

Второй особенностью распределения персональной ответственности между отдельными менеджерами является эффект перекладывания ответственности на другого. Поскольку процесс бюджетирования затрагивает все центры ответственности, почти в каждом из отдельных функциональных бюджетов есть показатели, ответственность за формирование которых (а также за отклонения фактических значений от плановых) несут менеджеры двух или более центров ответственности.

В случае, когда отклонение такого рода значимо, у менеджера, ответственного за выполнение данного бюджета, может возникнуть желание разделить эту ответственность или даже перенести ее на другого линейного руководителя («Это не я, это он виноват»). Пример такой возможности будет приведен в разделе 13.3.

В крупных организациях, где различные центры ответственности разобщены и действуют относительно самостоятельно, возникает также опасность того, что обладающие определенными полномочиями руководители будут принимать решения, направленные только на выполнение краткосрочных бюджетов, лежащих в сфере их ответственности, не задумываясь об интересах организации в целом.

Эту проблему можно сформулировать поговоркой: «за деревьями не видит леса». В отдельных случаях это просто недальновидность, а иногда — сознательное противопоставление своих личных интересов интересам целой организации. Например, решение о долгосрочных инвестициях часто приводит к падению показателей рентабельности в краткосрочном периоде. Менеджер, который заинтересован только в сиюминутных результатах, будет тормозить реализацию стратегических планов, которые благоприятны для развития компании в целом, но в текущем периоде выставляют результаты центра ответственности, которым руководит данный менеджер, не в самом лучшем свете.

И последнее, пожалуй, самое главное, что следует иметь в виду при введении системы бюджетирования в организации. Процесс бюджетирования и связанная с ним система контроля являют собой, пожалуй, самый яркий пример межличностных взаимодействий в организации — поиска компромисса, распределения ответственности и стимулирования по результатам.

Бюджеты выполняют люди, именно они решают, как им достичь поставленной перед ними цели и что делать, если что-то пойдет не так, как надо. И так же как и везде, где дело касается человеческих отношений, всегда остается место для субъективных факторов.

Industrials, промышленный сектор

Примеры компаний сектора: Boeing, Lockheed Martin, Danaher, 3M, General Electric, Caterpillar.

На рынке РФ: «Аэрофлот», ТМК, ЧТПЗ, «Трансконтейнер», НМТП, «Мостотрест», «Камаз».

Компании сектора предоставляют промышленные продукты и услуги. Сектор тесно взаимосвязан с сырьевым, но между ними есть разница: во-первых, продукция промышленного сектора не является сырьем. Во-вторых, в промышленном секторе большое число компаний предоставляют сервис, в то время как в сырьевом секторе сосредоточены производители продуктов.

Промышленный сектор делится на четырнадцать отраслей, которые образуют три большие отраслевые группы.

Capital Goods, капитальные товары, то есть те, что не продаются конечным потребителям, а задействованы в производстве других продуктов. Это оборонное, промышленное и сельскохозяйственное оборудование, инжиниринг, гражданское строительство, торговые услуги. Сюда входят следующие отрасли:

- Авиакосмическая и оборонная: гражданские и военные самолеты, оборонная электроника, радары, космические приборы.

- Строительные изделия и оборудование: стекловолокно, вентиляционные системы, двери — кроме пиломатериалов, цемента, и прочих материалов, попадающих в сырьевой сектор.

- Строительство и инженерия: нежилые сооружения, мосты и т. д. Сюда не входят застройщики жилых зданий, они относятся к Consumer Discretionary.

- Электрическое оборудование: турбины, генераторы, кабели, провода.

- Промышленные конгломераты: компании с деятельностью в трех или более индустриях.

- Тяжелая техника: сельскохозяйственная, промышленная, прессы, лифты, станки.

- Торговые компании и дистрибьюторы.

Коммерческие и профессиональные услуги. Здесь две отрасли:

- Коммерческие услуги. Участники этой отрасли предоставляют другим компаниям офисные, печатные, охранные услуги, а также сервисы питания, уборки и вывоза мусора. Иными словами, это поставщики услуг B2B — бизнес для бизнеса.

- Рекрутинговые агентства, консалтинг и исследования для бизнеса.

Перевозчики, куда входят следующие отрасли:

- Грузовые авиаперевозки и логистика.

- Пассажирские авиалинии.

- Водные перевозки — грузовые и пассажирские. Сюда не относятся круизные компании.

- Наземные и железнодорожные перевозки.

- Транспортная инфраструктура: компании, управляющие аэропортами и морскими терминалами, дорогами, мостами, тоннелями и т. д.

Промышленный сектор экономически чувствителен, он лучше всего показывает себя на ранней фазе делового цикла, когда наращиваются темпы промышленного производства, а в фазе рецессии становится аутсайдером наравне с Real Estate и IT. Исключением может быть оборонная промышленность, где бюджет и заказы верстаются на несколько лет вперед.

Materials, сырьевой сектор

Примеры компаний сектора: Du Pont, BASF, Dow Chemical, Newmont Corporation, Steel Dynamics, Alcoa, WestRock.

На рынке РФ: «Норникель», «Северсталь», «Полюс», «Полиметалл», «Алроса», «Русал», «Фосагро».

Сектор состоит из компаний, занимающихся добычей сырья и его первичной переработкой. Сюда не относятся добытчики углеводородов: это прерогатива сектора Energy.

Сырьевой сектор — самый маленький на американском рынке: он занимает чуть больше 2% капитализации S&P 500. Для сравнения, в нашем индексе РТС на долю сырьевого сектора приходится около 15%.

Компании из сырьевого сектора занимаются металлами, химическими и лесными производствами, а их типичные продукты — удобрения, пластик, краски, клей, бетон, алюминий, древесина. Это активно использующиеся в строительстве материалы, на которые полагаются другие индустрии.

В сырьевом секторе выделяют пять отраслей.

Химические продукты, а именно следующие подотрасли:

- Пластмассы, синтетика, нефтехимические продукты.

- Специальные добавки, клеи, покрытия, полимеры.

- Удобрения, пестициды и прочая сельскохозяйственная химия.

- Промышленные газы, такие как азот, водород, гелий.

- Прочая химия.

Материалы для строительства: цемент, песок, кирпич, известь, гипс.

Тара и упаковка: бутылки, металлические банки, картонные коробки, колпачки, пробки и пр.

Бумага и продукты из дерева, кроме бумажной упаковки: она относится к предыдущей категории.

Горнодобывающая промышленность. Разведка, добыча, первичная обработка металлов и минералов:

- Алюминиевая руда, она же боксит.

- Соли, фосфаты, цветные металлы — медь, свинец, никель, титан и цинк. Фосфаты используются в производстве удобрений и чистящих средств.

- Драгоценные металлы и минералы, в том числе платина, золото и серебро.

- Сталь, включая добычу коксующегося угля, используемого в производстве стали.

Сырьевой сектор чувствителен к этапам бизнес-цикла, поэтому нужно следить за индексом деловой активности PMI. Сектор лучше всего показывает себя на поздней стадии цикла. Во время рецессии он падает, как и все, но не демонстрирует четких закономерностей из-за своей разношерстности.

Utilities, коммунальные услуги

Примеры компаний сектора: NextEra Energy, Dominion, Duke Energy, Exelon Corp, National Grid, Sempra Energy.

На рынке РФ: «Россети», «Русгидро», «Интер РАО», «Ленэнерго», «Юнипро», ОГК-2.

Наиболее популярные ETF сектора: Utilities Select Sector SPDR (XLU), Vanguard Utilities ETF (VPU), iShares Global Infrastructure ETF (IGF).

Сюда входят пять отраслей:

- Электроэнергетика. Компании, генерирующие и распределяющие электроэнергию, включая атомные электростанции. Из-за стратегической важности часто деятельность компаний жестко регулируется и в них велика доля государства.

- Поставщики газа. Сюда не входят компании, занимающиеся разведкой и добычей: это прерогатива нефтегазового сектора.

- Водная энергетика, водоснабжение для бытового и коммерческого использования. Включает в себя очистные сооружения. Вода — естественная монополия, поэтому водоканалы обычно находятся под муниципальным управлением.

- Диверсифицированная энергетика: мультисервисные компании, предлагающие широкий спектр коммунальных услуг. Часто это холдинги, владеющие рядом дочек.

- Возобновляемая энергетика. Эти компании производят и распределяют электроэнергию от возобновляемых источников, таких как солнечная, геотермальная, ветровая энергия. Сюда не включены производители солнечных батарей и технологичных элементов, они входят в сектор IT.

Сектор считается защитным, потому что коммунальные компании на протяжении всего бизнес-цикла имеют стабильную выручку. Акции обычно не волатильны, компании платят неплохие дивиденды. А еще индустрия возобновляемой энергетики очень перспективна.

У компаний-коммунальщиков есть несколько существенных минусов.

Большие долги. Обычно у коммунальщиков развернутая и дорогостоящая инфраструктура, а из-за нее — большая задолженность на балансах. Это делает компании сектора особенно чувствительными к повышению процентной ставки: если займы становятся дороже, это ведет к увеличению операционных издержек.

Такие организации требуют грамотного управления. Так как им необходим постоянный приток средств для модернизации и капитальных затрат, они часто прибегают к займам и размещению облигаций. Слишком высокая нагрузка может испортить кредитный рейтинг компании, а это затруднит получение новых займов.

Компании работают на основе долгосрочных соглашений о покупке электроэнергии по фиксированной ставке. Если затраты на производство возрастают, компании продолжают продавать коммунальные услуги по согласованной ставке, что снижает их маржу.

Компании подвергаются тщательному надзору и не могут легко поднять тарифы, увеличив прибыль. Приходится работать в жестко регулируемых рамках.

Анализ рынка: с чем идти к инвестору — финансы на

248просмотров

В рамках бизнес-ускорителя А:СТАРТ участники послушали лекцию «Анализ рынка» от Павла Охонина и узнали, как правильно оценить перспективы своего проекта и завоевать внимание инвесторов.

Павел Охонин — исполнительный директор частной инвестиционной компании Kama Flow, которая работает с технологическими стартапами на ранних стадиях в различных секторах с наукоемкой составляющей и интеллектуальной собственностью.

Компании проходят особую процедуру отбора, чтобы получить инвестиции от фонда. Задача инвестора — «найти хороший проект с классной командой, с которой можно будет построить большую историю». Инвесторы отбирают российские компании, реализующие проекты с международным потенциалом.

Ключевые составляющие, которые влияют на успех команды венчурного бизнеса: компетенции и профиль команды (бизнес технические).

«Команда очень важна, не менее важен, как считают многие инвесторы, — это рынок. Команда и рынок — основные вещи, которые могут говорить о перспективах проекта».

В гарвардской бизнес-школе проходило исследование, в котором известные фонды Силиконовой долины решали, что является самым важным для осуществления инвестиций. Мнения разделились поровну: одни считали, что — команда, а другие выбирали рынок.

Чтобы подойти к анализу инвестиционного проекта, нужно тщательно оценить целевой рынок, а именно:

- Технологическое преимущество

Необходимо проанализировать существующие технологии и методы решения; описать технологическое преимущество проекта; рассмотреть потенциальные технологические барьеры и осуществить патентный поиск.

Необходимо сделать оценку реально достижимого сегмента, который можно занять; узнать, кто главные игроки и конкуренты; установить, является ли рынок стагнирующим, стабильным, или растущим; ознакомиться с трендами и драйверами отрасли, с географией конкурентов и потенциальных клиентов.

Необходимо осуществить сравнительный анализ конкурентов (международных и отечественных) по ключевым техническим характеристикам проекта; сравнить бизнес-модели и подходы к решению задач у конкурентов.

- Инвестиционная привлекательность

Проанализировать динамику и инвестиционную активность в целом по отрасли, объем и количество сделок в сегменте; осуществить детальный венчурный анализ конкурентов (сделки, инвестиции, оценка компании).

Также Павел ознакомил участников с основными видами рынков, понимание которых поможет правильно оценить свои возможности.

PAM (потенциальный объем рынка) — это глобальный рынок, не ограниченный географией или другими факторами.

Пример: весь рынок веб-разработки, десятки млрд $.

TAM (общий объем целевого рынка) — сколько клиентов на целевом рынке нуждаются в продуктах или услугах, находящихся в той же категории продуктов/услуг, которые продаете вы.

Пример: создание сайтов для российского бизнеса. Оценка: в России 6 млн юридических лиц, и 30% из них нужен сайт. Тогда объем ТАМ составит 2 млн сайтов. Стоимость сайта — 50 тыс. руб. TAM — 100 млрд руб.

SAM (доступный объем рынка) — клиентский сегмент или объем рынка (доля от ТАМ), в рамках которого потребитель готов купить продукты или услуги — такие же, как предоставляет ваш бизнес.

Пример: Разработка сайтов для компаний, продающих одежду. Допустим, таких компаний 100 000. Сайт нужен для 70% таких компаний, т.е. для 70 тыс. компаний. SAM составит 3,5 млрд руб.

SOM (реально достижимый объем рынка) — это объем рынка (доля от SAM), который вы намерены и способны занять, учитывая стратегию развития и действия конкурентов.

Пример: Вы разрабатываете сайты для бизнеса, и у вас в компании работает 5 web-дизайнеров и 10 программистов. Это позволяет вам выпускать, предположим, по 50 сайтов в месяц. То есть объем реально достижимого рынка — 600 сайтов в год. SOM равен 30 млн руб.

Понять всю специфику непросто, а правильно оценить рынок еще сложнее, для этого созданы различные способы. Например:

1. Оценка рынка через сравнение с конкурентами

Суть метода — прогнозирование собственных показателей через результаты наиболее похожих конкурентов. Основная проблема данного метода в поиске актуальной информации.

Пример: На рынке работают минимум 3 компании, их выручка растет более чем на 50% в год, выручка каждой — $100 млн, рынок не монополизирован, барьеров для выхода нет.

2. Оценка рынка на основе его роста

Метод использует прогнозы различных отраслевых и аналитических источников. На основание темпов роста можно оценить стадию зрелости рынка и выбрать стратегию развития.

Пример: Рынок растет более чем на 25% в год, и превышает $1 млрд, соответственно, появляется незанятый рынок на $250 млн; Рынок не монополизирован, низкие барьеры входа на рынок.

Выводы: что важно показать инвестору при анализе рынка?

✓ Обосновать PAM — TAM — SAM — SOM

✓ Размер каждого рынка должен быть оценен максимально точно

✓ Оценка рынка должна включать:

▪ Объем рынка в деньгах

▪ Основные показатели, характеризующие объем рынка: количество клиентов, средний чек заказа, LTV клиента и т. д.

✓ Необходимо подкреплять оценку рынка прогнозом дальнейшего развития.

✓ Желательно подкреплять оценку рынка данными по исторической динамике основных показателей рынка.

«Желаю всем начинающим предпринимателям дерзать, творить, совершать ошибки и набивать шишки, набираясь опыта. Я сам совершал огромное количество ошибок, поэтому ничего не бойтесь и учите иностранные языки;)», — заключил Павел.

Блоги профессионалов на «ведомостях»

Наблюдая за тем, как бурно растут котировки технологических акций, легко упустить еще один мощный тренд, сложившийся после начала пандемии COVID-19. Речь о рекордном приросте активов, связанном с ESG. Этой модной аббревиатурой обозначают компании, которые соответствуют особым критериям эффективности: E – экологическим, S – социальным, G – управленческим (от англ. governance). То есть речь, условно говоря, о бизнесе, который ассоциируется с моральными ценностями западного общества.

Насколько выгодны ESG. Идеология инвестирования в ESG не предполагает отказ от доходности в пользу более высоких целей. Просто наряду с классическими финансовыми показателями компаний – маржинальность бизнеса, скорость роста выручки, соотношение прибыли и капитализации – появляются дополнительные критерии отбора. Например, из списка исключаются экологически вредные производства. Структурно одни из самых популярных биржевых ESG-фондов повторяет обычный индекс S&P 500, только «очищенный» от угольных, газовых и нефтяных компаний. По такому принципу работает, например, SPDR S&P 500 Fossil Fuel Reserves Free ETF (биржевой тикер SPYX). Есть и другая вариация этой стратегии: берется тот же индекс S&P 500, и внутри его уменьшаются доли компаний, имеющих низкий ESG-рейтинг, и повышаются доли тех, у кого он высокий. Пример такого фонда – SPDR S&P 500 ESG ETF (торгуется под тикером EFIV). В итоге складывается любопытная картина: экологически чистые, современные и динамичные IT-компании, которые и так двигают вверх весь рынок акций, толкают ESG-фонды еще выше, а проседающие нефтянка, авиация и автопром не оказывают на них влияния, потому что компаний этих отраслей в скорректированных индексах почти не оказывается.

Если посмотреть на топ торгуемых в США биржевых ESG-фондов, то все они идут с опережением широкого рынка. Так, iShares ESG Aware MSCI USA ETF (на бирже представлен как ESGU) за первые восемь месяцев 2020 г. дал прирост 13% против 9,9% у S&P 500. Второй по объему торгов в этой нише iShares MSCI KLD 400 Social ETF (тикер DSI) вырос на 12,7%. Что примечательно, эти два фонда используют разную тактику отбора акций: ESGU акцентируется на борьбе с глобальным потеплением, в то время как DSI обращает внимание на загрязнение планеты вообще, включая, например, такой аспект, как утилизация смартфонов. Как следствие, в первом есть акции Apple, а во втором их нет. Но результат инвестирования у обоих фондов высокий.

Масштаб мировой индустрии ESG – совокупная капитализация всех компаний, которые позиционируют себя как экологически и социально ответственные и, что важно, могут это подтвердить за счет специальных форм аудита, – сейчас составляет более $1 трлн, и это тоже абсолютный рекорд. Примечательно, что компании США в сегменте ESG представлены пока не очень широко. На долю американских фондов, сфокусированных на данной теме, приходится всего 20% мировых инвестиций. Учитывая масштаб фондового рынка США, сумма вложений должна быть как минимум вдвое больше. Значит, есть хороший потенциал для дальнейшего роста.

Четыре этапа бизнес-цикла

В другой статье я писал, что мой портфель состоит из трех частей: инвестиционной, спекулятивной и хеджирующей. Пропорции этих частей меняются в зависимости от стратегии и текущей фазы экономического цикла.

Понимание, на каком этапе делового цикла мы находимся, помогает подготовить портфель к очередному экономическому этапу: перед рецессией сократить доли циклических секторов и переложить капитал в хеджирующие активы, а после сильного обвала рынков, наоборот, загружать инвестиционную часть — инвестировать в те секторы и отрасли, где ожидается бурный рост в начале очередного бизнес-цикла.

Каждый деловой цикл уникален, но есть закономерности. Анализ ключевых макроэкономических показателей помогает распознать, в какой экономической фазе мы находимся, и предвидеть дальнейшие изменения. Несмотря на то что возможны непредвиденные глобальные события и шоковые сценарии, в целом это дает ориентир для организации портфеля.

В рамках делового цикла выделяют четыре фазы: раннюю, среднюю, закат и рецессию. Сейчас мы входим в последнюю стадию.

Ранняя фаза характеризуется резким восстановлением после рецессии. Происходит рост экономической активности, наращивание производственных мощностей, ускорение роста ВВП. Денежно-кредитная политика смягчается, создаются благоприятные условия кредитования, наблюдается рост инвестиций и занятости, растут продажи.

Кроме этого на ранней фазе в ожидании восстановления экономики положительно проявляют себя эти секторы:

- IT, информационные технологии.

- Industrials, промышленный сектор, особенно капитальные товары и перевозчики.

- Materials, сырьевой сектор.

По мере того как экономика выходит из ранней фазы и набирает силу, чувствительные к процентным ставкам секторы постепенно теряют свое лидерство. Темпы роста всего рынка по-прежнему высоки — до 15% в год.

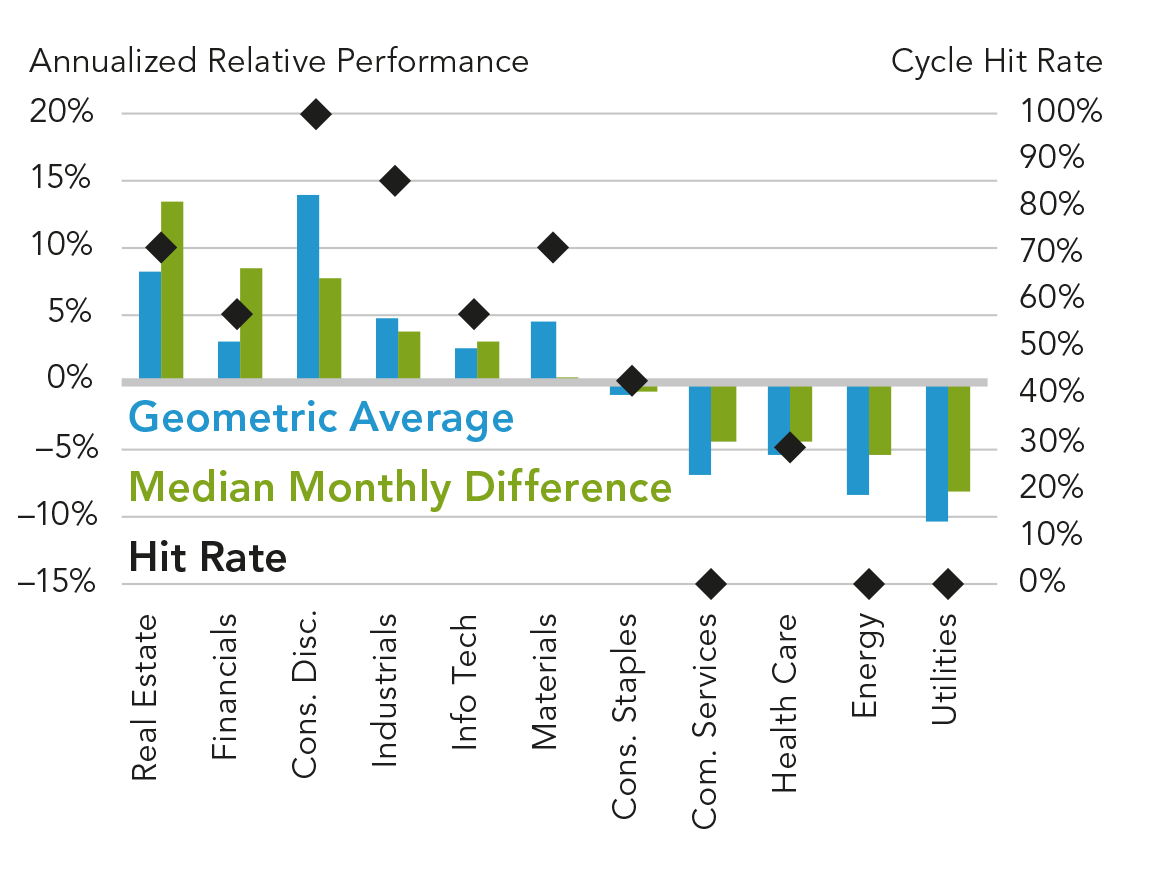

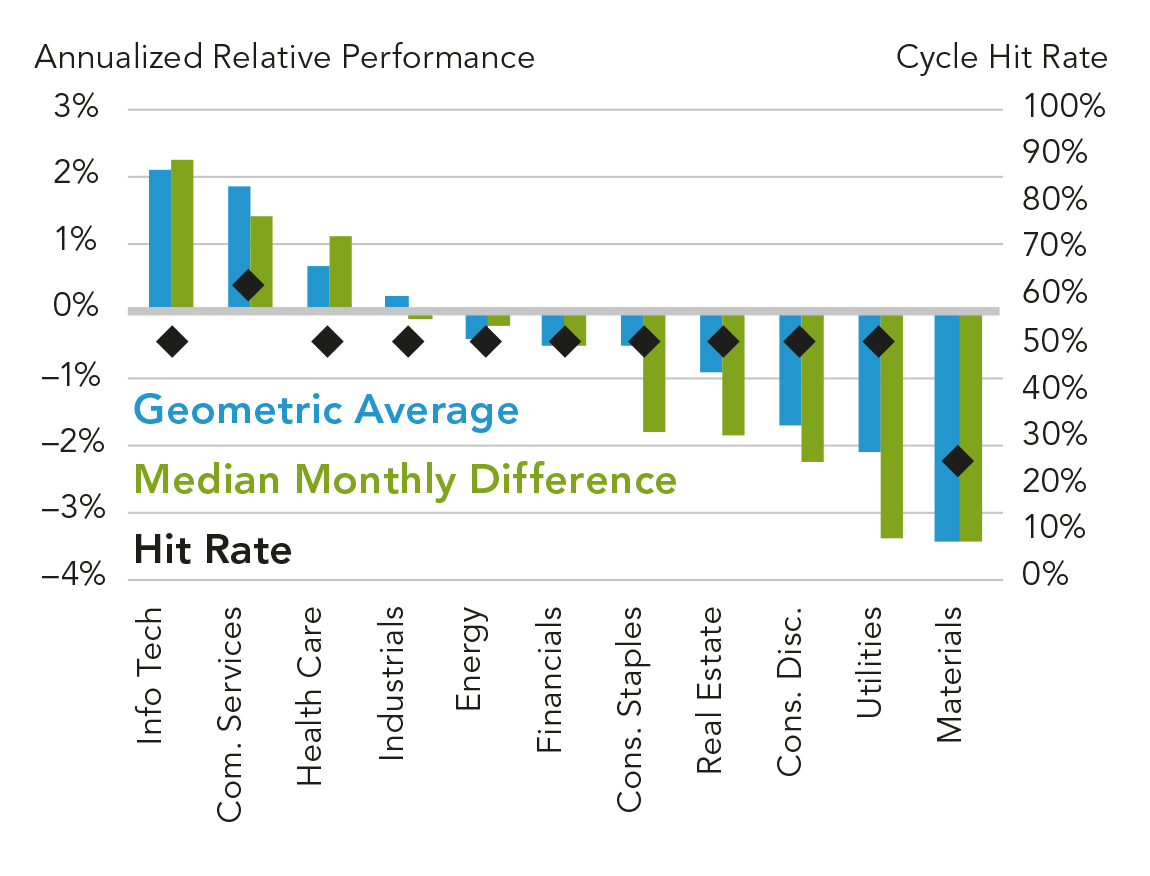

Ниже на скриншотах будут показатели секторов относительно рынка. Разберу, какие показатели что значат.

- Geometric average — среднее геометрическое по приросту сектора за всю фазу бизнес-цикла относительно общего рынка.

- Median Monthly Difference — медианная месячная разница, то есть средняя ежемесячная разница между ростом сектора и ростом всего рынка.

- Hit rate — частота попаданий, то есть случаев, когда сектор опережал рынок, если брать все семь бизнес-циклов начиная с 1962 года.

Судя по графику ранней фазы, секторы Real Estate, Financials и Consumer Discretionary показывают наибольшую положительную медианную разницу с общим рынком, в то время как Energy и Utilities отрицательны — то есть сильно отстают от рынка.

О постоянстве поведения секторов можно судить по шкале, расположенной справа: Consumer Discretionary стал самым предсказуемым, опережая на ранней стадии общий рынок во всех рассматриваемых бизнес-циклах. Industrials тоже демонстрирует высокую степень постоянства.

А вот Energy, Utilities и Communication Services на ранней стадии ни разу не смогли обогнать рынок. Что касается сектора Communication Services, который в 2021 году был переформирован и дополнен медиаиндустрией, — у аналитиков Fidelity больше нет уверенности, что выявленная тенденция будет продолжена. В следующем бизнес-цикле этот сектор, скорее всего, поведет себя иначе.

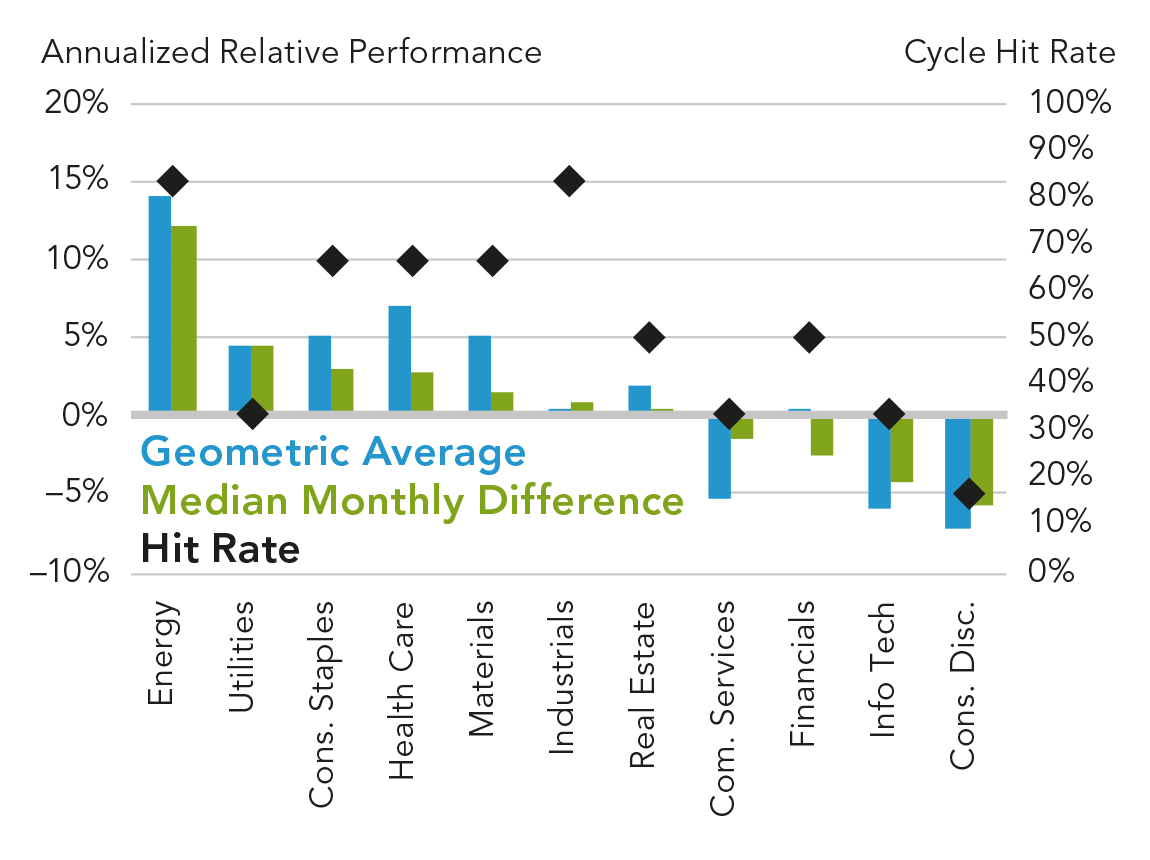

Средняя фаза — обычно самый длинный этап цикла, в рамках которого достигается пик экономического роста. Рынок насыщается, постепенно возрастает конкуренция. Задействованы все производственные и трудовые мощности. Часто наблюдается рост инфляции.

Средняя фаза бизнес-цикла — самая продолжительная: около 3,5 года. На нее приходится наибольшее число коррекций на фондовом рынке. По этой причине лидерство секторов часто меняется, а разница между их показателями минимальна.

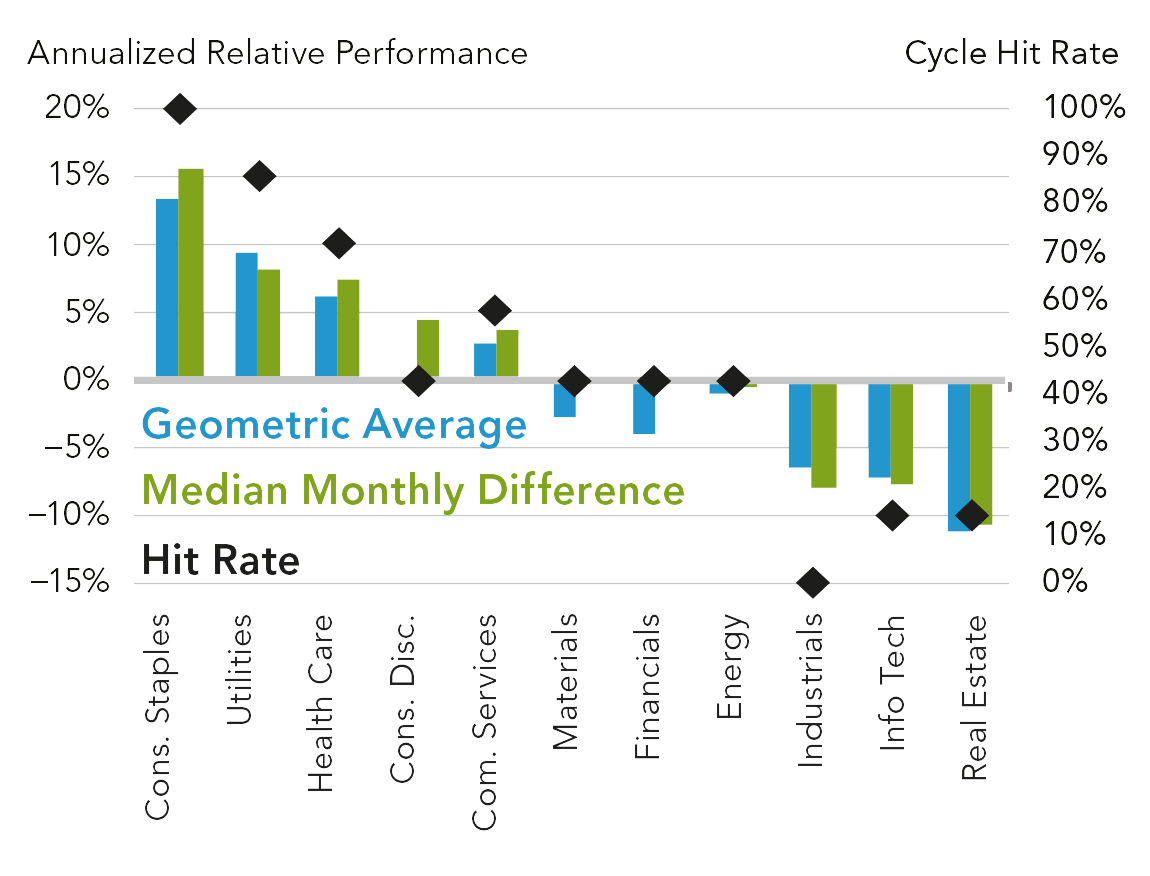

Закат. Темпы роста замедляются. Наблюдается перепроизводство товаров и услуг, запасы на складах растут, продажи падают. Денежно-кредитная политика ужесточается, центральные банки могут прибегать к искусственному стимулированию. Компании выкупают собственные акции, потому что не видят дальнейших путей экспансии.

Фаза заката длится в среднем 1,5 года, и в этот период рынок демонстрирует рост порядка 6% годовых. В лидеры выходит нефтегазовый сектор, потому что он зависит от котировок нефти — а они имеют тенденцию расти из-за формирующегося к этому времени инфляционного давления.

Между тем, замечая замедление темпов экономического роста, инвесторы начинают перекладывать свой капитал в защитные, нециклические секторы: коммунальные услуги, здравоохранение, товары первой необходимости.

Рецессия. Это естественный процесс, когда экономика охлаждается после многолетнего роста. Прибыль корпораций снижается, замедляется промышленное производство. Запасы на складах и продажи падают. Растет безработица. Центральные банки переходят к жесткому стимулированию. Рецессия фиксируется, когда два квартала подряд наблюдается нулевой рост или падение валового национального продукта.

Фаза рецессии исторически самая короткая: в среднем чуть меньше года. Рынок показывает падение в среднем на 15% годовых. Лучшие показатели по сравнению со всем рынком демонстрируют защитные секторы, так как нециклические компании продолжают генерировать более или менее устойчивую выручку.

Кризис — это острая фаза рецессии. Происходит перезагрузка: неэффективные компании отмирают, а сильные занимают их рынок и выходят на новый виток роста.

Рынки разных стран могут вкатываться в ту или иную фазу поочередно: кто-то раньше, кто-то позже. Но глобально они взаимосвязаны, поэтому экономические потрясения в развитых экономиках задают глобальный тренд и отражаются на развивающихся.

Мы видим, что на закате бизнес-цикла и в рецессии защитные секторы показывают себя лучше других, но не стоит ждать от них стремительного роста во время возрождения экономики: на раннем этапе нециклические бумаги из Utilities и Healthcare становятся аутсайдерами вместе с инфляционно чувствительным сектором Energy.

Настало время рассмотреть каждый сектор детально.

Выводы и практическое применение

Масштабы эпидемии и отложенный экономический ущерб от нее еще предстоит осознать. Формально о наступлении рецессии можно будет судить только после выхода макроэкономических показателей за первый и второй кварталы текущего года, но по многим косвенным признакам, таким как опережающий индикатор уровня безработицы, и по прогнозам ожидаемого ВВП можно заключить, что рецессия фактически наступила.

В сложившейся ситуации я ожидаю более глубокой коррекции, но уже сейчас постепенно сокращаю хеджирующую часть своего портфеля, а на освободившиеся деньги наращиваю инвестиционные позиции.

Несмотря на то что в преддверии рецессии я сознательно минимизировал в инвестиционной части доли ИТ, недвижимости, промышленного производства и металлургии, в моем портфеле большой вес занимал нефтегазовый сектор — из-за того, что я делал упор на российский рынок, — а также дивидендные акции из финансового сектора и товаров второй необходимости.

Хеджирующая часть оказалась слишком маленькой, чтобы компенсировать такой шоковый сценарий, поэтому портфель ушел в красную зону.

На середину февраля размер активов на моем брокерском счете — там у меня инвестиционная и хеджирующая части портфеля — составлял 230 тысяч рублей, не считая долларовой позиции. После обвала на рынках мои активы в моменте — 185 тысяч рублей, то есть просадка составляет 45 тысяч, порядка 20%.

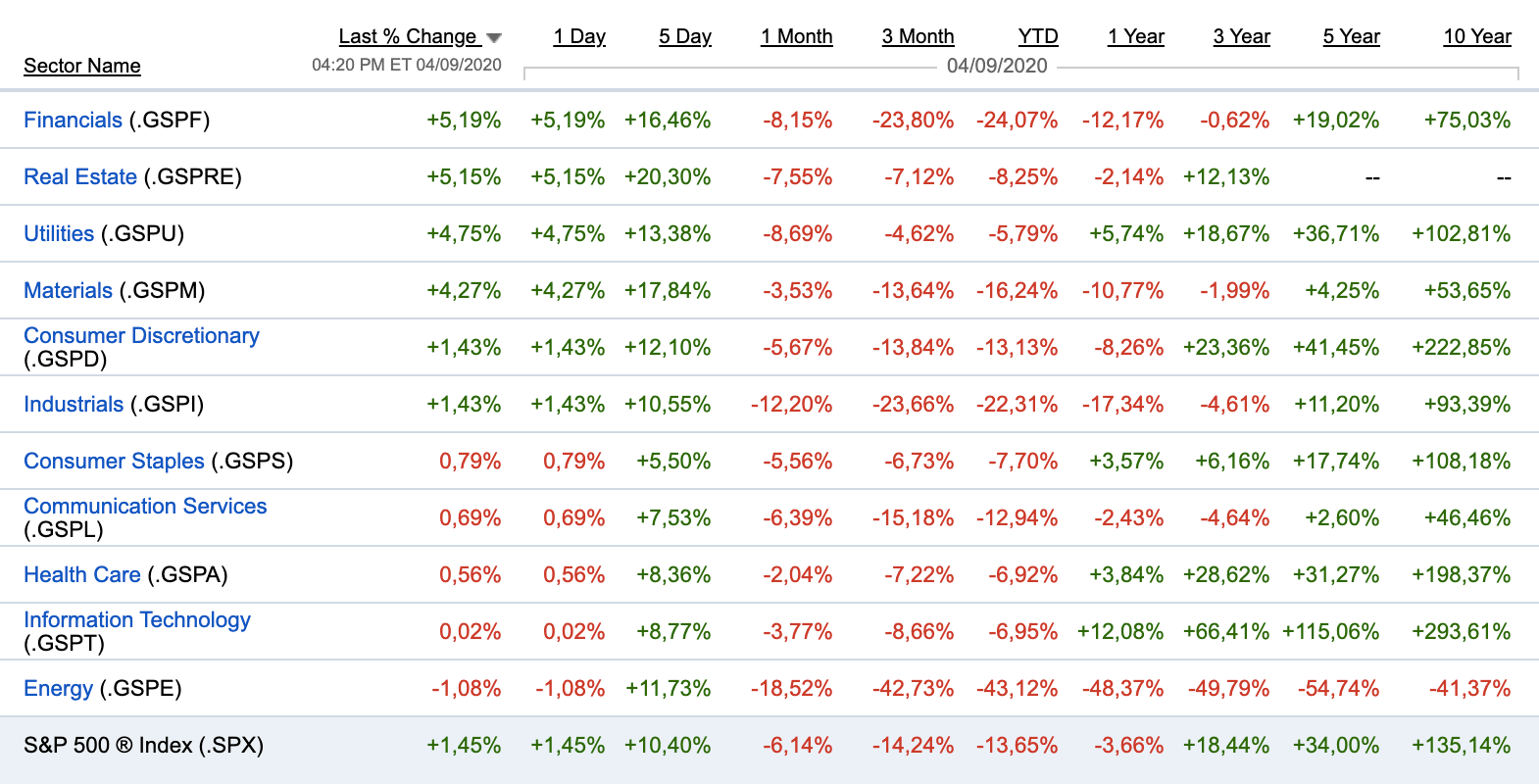

Как мы видим, хуже всех себя чувствуют бумаги Occidental Petroleum из нефтегазового сектора, Macy’s, Gap и Tapestry из товаров второй необходимости, Invesco из финансового. Из-за тяжелых времен многие из этих компаний частично урезали дивидендные выплаты или вовсе отказались от них, что усилило падение котировок.

Вместе с тем наибольший рост продемонстрировали защитные активы: золотодобытчики «Полюс» и «Полиметалл», телекоммуникационная компания МТС и Bristol Myers Squibb из сектора здравоохранения.

Ведь в ближайшие месяцы нас может ожидать дальнейшая волатильность и обновление минимумов.