Условия накопительного счета отличаются от обычного вклада или счета дебетовой карты. Рассказываем, что представляет собой накопительный счет, как он устроен и кому подойдет.

- Кому подойдет накопительный счет

- Кому может быть интересен накопительный счёт

- Кому может быть интересен вклад

- Что такое вклад и накопительный счёт

- Что выгоднее — накопительный счёт или вклад

- Чем вклад отличается от накопительного счёта

- Вклады и накопительные счета

- Что выгоднее: накопительный счёт или вклад?

- В каких случаях средства застрахованы

- Отличие накопительного счёта от вклада

- Содержание

- Особенности вклада

- Особенности накопительных счетов

- Застрахованы ли средства на накопительных счетах в банках

- Вклады и накопительные счета в 2024 году

- О накопительном счёте

- Особенности накопительного счёта

- Как устроен накопительный счет

- Облагается ли накопительный счет налогами

- Как начисляются проценты по накопительному счету

- Особенности накопительного счёта

- Где открыть накопительный счет

- Чем накопительный счет отличается от вклада

- Основные различия между вкладом и накопительным счетом

- Когда подойдет вклад

- Когда подойдет накопительный счет

- Вклад или накопительный счет: что выбрать

- Как снять деньги с накопительного счета

- Особенности вкладов

- Виды вкладов

- Что выгоднее вклад или накопительный счёт

- Что выбрать между накопительным счётом и вкладом

- Чем вклад отличается от накопительного счета

- Увеличьте доход

- Заключение

Кому подойдет накопительный счет

С накопительным счетом владелец карты может распоряжаться средствами в любое удобное для него время. Поэтому такой счет удобен тем, кто хотел бы иметь возможность время от времени снимать с него часть суммы.

Также, оформление счета — хороший вариант для тех, кому необходимо сохранить деньги в безопасности. Тем, кому важно не только удержать средства, но и приумножить: по счету доход на остаток выше, чем по дебетовой карте. Если вы откроете Накопительный счет в приложении Газпромбанка, то получите повышенный процент до 13,5% годовых.

В современном мире множество финансовых инструментов, и каждый из них имеет свои особенности и преимущества. Один из самых популярных — накопительный счёт, с помощью которого можно не только сохранить, но и приумножить средства. Однако есть и другой вариант — вклад, который также предлагает определённые выгоды. В этой статье мы рассмотрим основные различия между накопительным счётом и вкладом.

Что такое вклад и накопительный счёт

Отличие накопительного счёта от вклада

Что выбрать между накопительным счётом и вкладом

Вклады и накопительные счета в 2024 году

Что выгоднее вклад или накопительный счёт

Увеличьте доход

Кому может быть интересен накопительный счёт

Сберегательный счёт оставляет владельцу свободный доступ к деньгам, возможность тратить их с банковской карты и одновременно повышать проценты, а также увеличивать общую сумму накоплений. Эти отличия имеют значение в следующих обстоятельствах:

У человека есть сбережения, но они могут понадобиться в любой момент. Банк сохранит их в безопасности, позволит хорошо заработать на процентах и вернёт деньги, когда это необходимо владельцу.

Клиент имеет стабильный доход, который позволяет ему ежемесячно откладывать небольшую сумму, и активно пользуется банковскими картами. В этом случае подойдёт Альфа-Счёт, чтобы делать покупки, зарабатывать на процентах и в любое время пополнять баланс.

Пополнять баланс можно наличными через банкоматы или кассу Альфа-Банка, с карт в мобильном приложении. Снимать деньги — в наших банкоматах.

Кому может быть интересен вклад

Отличия депозита — высокая доходность, но более строгие ограничения на использование средств в течение срока договора. Максимально выгодным он будет в следующих ситуациях:

На руках есть значительная сумма, которую владелец не собирается расходовать в ближайшее время. Здесь стоит оформить банковский вклад с капитализацией процентов на максимально долгий срок.

Нужно накопить на дорогостоящую покупку. Оптимальный вариант — срочный депозит с пополнением и капитализацией, при котором увеличивается основная сумма, а значит, ежемесячная процентная прибавка.

Через определённое время предстоит событие, требующее расходов. Например, отложены деньги на путешествие, запланирована дата отъезда. До этого времени можно оформить срочный вклад, чтобы сохранить и приумножить накопления.

Выгодное отличие этого банковского продукта состоит в его предсказуемости и возможности заранее рассчитать прибыль.

Что такое вклад и накопительный счёт

Вклад также называют депозитом. Это финансовый инструмент, который предполагает размещение денег в банке на определённый срок за вознаграждение. Банк использует эти деньги для своих операций, а через установленный срок возвращает их с процентами. Вклады бывают разные: с фиксированной и с плавающей ставкой. Фиксированная ставка не меняется в течение всего срока вклада, а плавающая может меняться в зависимости от экономической ситуации. Также есть депозиты с возможностью пополнения, когда человек может добавлять деньги на свой счёт в любое время. И без пополнения, когда такой возможности нет. Вложения могут быть открыты на разный срок: от нескольких месяцев до нескольких лет.

Накопительный счёт — это инструмент оперативного управления деньгами. Он нужен, чтобы сохранить сбережения и защитить их от инфляции. Пополнить счёт или вывести деньги можно в любой момент. Процентные ставки по накопительным счетам остаются примерно на уровне инфляции. Это позволяет не обесценить вложенные средства. Рассказываем в статье, что лучше: накопительный счёт или вклад.

Что выгоднее — накопительный счёт или вклад

Заработать больше можно на классическом варианте депозита без пополнения и снятия, с капитализацией процентов. Он отличается высокой ставкой и максимальной общей доходностью, особенно при длительном сроке — 3 года. При соблюдении условий ставка неизменна, но досрочное расторжение договора приводит к её пересчёту и потере части прибыли.

Разница с накопительным банковским счётом в том, что с него деньги можно снимать. Ставка 16% начисляется в первые 2 месяца. В остальное время максимальная прибыль — 11%, если ежемесячно тратить по карте 20 000 ₽ и больше.

Чем вклад отличается от накопительного счёта

Вклад и накопительный счёт отличают условия оформления и начисления дохода. Первый обычно открывают на определённый срок, в течение которого деньги не снимают и не пополняют баланс. Альфа-Банк, кроме классического варианта, также предлагает клиентам вклады (иногда их называют депозитами) только с пополнением или с пополнением и снятием. У них тоже ограниченный период действия договора и есть разница в процентах.

Отличие накопительного счёта в том, что владелец может в любое время пополнить его или забрать деньги. Разрешено частичное и полное снятие средств с сохранением ставки. А если тратить деньги на покупки по картам, процент по накопительному счёту можно увеличить. Разница в этом отношении с депозитом в том, что у срочного банковского вклада ставка фиксированная и пересчитывается при досрочном расторжении договора. Он отличается и тем, что доступен только при наличии у клиента не менее 10 000 ₽. При оформлении накопительного счёта лимита нет, можно положить любую сумму от 1 ₽.

Отличия делают срочный депозит на стандартных условиях максимально прибыльным. Но для определения выгоды в конкретной ситуации клиенту нужно учитывать обстоятельства, при которых он помещает деньги в банк.

Вклады и накопительные счета

Когда речь идёт о том, чтобы накопить или сберечь средства, в вопросе хочется разобраться досконально. Но что же выбрать: накопительный счёт или вклад? Это один из первых вопросов, который возникает у клиентов перед тем, как положить средства в банк. В этой статье мы сравним эти два продукта, чтобы сделать выбор было проще.

Что выгоднее: накопительный счёт или вклад?

Многое зависит от целей и готовности доверить средства кредитной организации на длительный срок. На сегодня у банков довольно гибкие условия по размещению средств на накопительных счетах: с плавающей или повышенной фиксированной ставкой, ежедневным начислением процентов и возможностью снять или перевести средства в любой момент. При этом вклад можно открыть под значительно более высокий процент, который зависит от суммы, срока и других дополнительных опций.

В каких случаях средства застрахованы

В этом вопросе и накопительные счета, и вклады имеют одинаковые условия, и в обоих ситуациях клиент остаётся «в плюсе». По закону застрахованы любые денежные средства, размещаемые клиентами в кредитных организациях РФ. Размер возмещения фиксировано равен 1,4 млн рублей, а при страховом случае вклады в одном банке суммируются.

Отличие накопительного счёта от вклада

Вклад и накопительный счёт — два популярных финансовых инструмента, которые подходят для разных целей, но их часто путают друг с другом. Чем отличается накопительный счёт от вклада? Отличий несколько, перечислим основные из них:

- Срок действия. Депозиты обычно имеют фиксированный срок действия, на протяжении которого деньги нельзя снять без потери процентов. Накопительные счета, в свою очередь, не имеют срока действия и позволяют снимать и пополнять средства в любое время.

- Проценты. Проценты на накопительном счёте обычно меньше, чем на вкладе, потому что банк не знает, когда вы заберёте свои деньги.

- Гибкость. Накопительные счета более гибкие в управлении средствами и позволяют снимать и вносить деньги без потери процентов (в пределах лимитов). Вклады же обычно не предполагают таких возможностей, что делает их менее подходящими для непродолжительного хранения или непредвиденных расходов.

Разница между вкладом и накопительным счётом прослеживается в условиях открытий, хранения, начисления процентов, пополнения и снятия средств.

Быть клиентом необязательно, нужна только минимальная сумма для открытия

Открывается на определённый срок, который зафиксирован в договоре. На протяжении всего срока деньги со вклада клиент забирать не должен. Если клиент снимает деньги со вклада до истечения срока, то теряет все проценты

Фиксированная, сохраняется на весь период договора

Проценты начисляются ежедневно

-

Снятие и пополнение

Есть вклады, где пополнение возможно, а снятие нет. При этом бывают ограничения по суммам и срокам

-

Страхование АСВ (в пределах страховой суммы)

Открыть счёт может любой, ограничений по сумме для открытия нет

Бессрочный — клиент может в любой момент снять все средства и закрыть счёт

Плавающая, банки не всегда уведомляют клиента об изменениях ставки- Снятие и пополнение

Можно пополнять и снимать без ограничений и в любое время - Страхование АСВ (в пределах страховой суммы)

- Минимальный остаток )

| Вклад | Накопительный счёт | |

|---|---|---|

| Открытие | Быть клиентом необязательно, нужна только минимальная сумма для открытия | Открыть счёт может любой, ограничений по сумме для открытия нет |

| Сроки | Открывается на определённый срок, который зафиксирован в договоре. На протяжении всего срока деньги со вклада клиент забирать не должен. Если клиент снимает деньги со вклада до истечения срока, то теряет все проценты | Бессрочный — клиент может в любой момент снять все средства и закрыть счёт |

| Процентная ставка | Фиксированная, сохраняется на весь период договора | Плавающая, банки не всегда уведомляют клиента об изменениях ставки |

| Начисление процентов | Проценты начисляются ежедневно | Есть два вида начислений: -проценты начисляются на минимальный остаток, -проценты начисляются на ежедневный остаток |

| Снятие и пополнение | Есть вклады/взносы, где пополнение возможно, а снятие нет. При этом бывают ограничения по суммам и срокам | Можно пополнять и снимать без ограничений и в любое время |

| Страхование АСВ (в пределах страховой суммы) | Есть | |

| Минимальный остаток | Есть |

Содержание

Чем вклад отличается от накопительного счёта

Особенности накопительного счёта

Кому может быть интересен вклад

Кому может быть интересен накопительный счёт

Что выгоднее — накопительный счёт или вклад

Держать сбережения дома нецелесообразно — они не только не работают, но и обесцениваются из-за инфляции. Разумнее положить их в банк, чтобы получать проценты и откладывать деньги на будущее. Выясняем, в чём разница между вкладом и накопительным счётом, какой вариант банковского продукта приносит больше прибыли.

Особенности вклада

Отличается тем, что деньги доверяют банку на оговорённый срок. По его окончании клиент получает не только вложенную сумму, но и накопившиеся проценты. В Альфа-Банке ставка и общая выгода зависит от выбранных условий:

Принимаются сбережения в рублях и юанях.

Максимальный процент полагается на рублёвый депозит без пополнения и снятия, с капитализацией, то есть с начислением процентов на ежемесячно растущую основную сумму.

Можно выбрать условия без капитализации со ставкой ниже максимальной.

При варианте с пополнением или с пополнением и частичным снятием ежемесячная выгода составляет до 14,75%, а минимальная для открытия сумма увеличивается до 300 000 ₽.

Вклад в любой валюте можно закрыть досрочно, но это приведёт к большой разнице в процентах — их пересчитают до 0,005% в год.

Условие есть по пополнению — не меньше 5000 ₽ за один раз, а также по срокам — не позже 30 дней до завершения действия договора. При выборе опции снятия на балансе оставляют как минимум сумму неснижаемого остатка.

Депозит открывают бесплатно в интернет-банке или в мобильном приложении, если у клиента есть дебетовая карта. При первом обращении в банк сначала на сайте подают заявку на её оформление. После получения карты с помощью интернет-банка открывают вклад.

Особенности накопительных счетов

Открывая накопительный счет, нужно понимать, что ставка по нему — величина непостоянная. За банком остается право менять ставку по счету на протяжении всего срока действия счета.

Застрахованы ли средства на накопительных счетах в банках

Если банк, в котором открыт накопительный счет, стал банкротом, его клиенты получат возврат денежных средств, но при определенных условиях. Поэтому, когда открываете счет, проверьте, есть ли банк в списке партнеров Системы страхования вкладов (АСВ). Если да, то в случае банкротства банка вам обязаны вернуть полностью всю сумму до 1,4 млн ₽.

Если вы откроете несколько счетов в одном банке, и он объявит себя банкротом, или у него отберут лицензию по иным причинам, то при расчете страховых выплат учтут все деньги на всех действующих счетах совокупно. Поэтому на накопительном счете, открытом в одном банке лучше хранить сумму до 1,4 млн ₽.

В некоторых случаях можно получить компенсацию до 10 млн ₽, например, если деньги вы получили от продажи дома, получения наследства, выходного пособия и ряда других причин.

Вклады и накопительные счета в 2024 году

В банке «Ренессанс Кредит» вы можете выбрать тот финансовый инструмент, который подойдёт для ваших целей, и открыть его в любом филиале или не выходя из дома на сайте или в приложении.

Подробная и актуальная информация обо всех видах депозитов и накопительных счетов — на сайте «Ренессанс Банка».

О накопительном счёте

Накопительный счёт не имеет срока действия, а начисление процентов производится, как правило, раз в месяц. Закрыть накопительный счёт, как и вклад, можно дистанционно в мобильном приложении или через интернет-банк без посещения офиса.

Особенности накопительного счёта

- Отсутствие срока размещения. Закрыть счёт можно в любой момент, при заключении договора период не оговаривается и не лимитируется,

- Процент ниже, чем по вкладу,

- Сумма накопительного счёта не регламентируется. Вы можете положить любую сумму на счёт, регулярно пополняя счёт или снимая средства,

- Условия по начислению процентов не меняются в зависимости от срока, но зависят от суммы: чем она больше, тем выше процент,

- Накопительный счёт открывают без карты. У него будут собственные реквизиты, поэтому если вдруг вы потеряете свою карту, ваши средства на накопительном счёте будут в безопасности.

Как устроен накопительный счет

Накопительный счет — удобный депозитный инструмент. Если открыть счет, положить на него определенную сумму, то вам начнут начислять проценты. Для этого даже не нужно совершать покупки, как в условиях использования дебетовой карты. При этом со счета можно снимать деньги, если они срочно нужны, а проценты все равно будут выплачиваться. Поэтому накопительный счет — удобный способ для хранения средств, как говорили наши бабушки, «на черный день». С помощью данного счета удобно откладывать нужную сумму для крупных покупок.

Облагается ли накопительный счет налогами

У накопительного счета есть еще одно преимущество: деньги, которые внес владелец на счет, не подлежат налогообложению. Однако речь не идет о прибыли с процентов: для физлиц за доход по процентной ставке с 2023 года следует заплатить налог — 13%.

Конкретная сумма налогообложения будет зависеть от того, какой доход от процентов вам начислили по счетам со ставкой более 1% годовых. И еще одно условие уплаты налога — если доход от процентов превысит установленный лимит. Учитывается весь доход от процентов: не только по накопительным счетам, вкладам, но и дебетовым картам.

Лимит, который не облагается налогом, рассчитывается так:

1 млн ₽ × максимальная ключевая ставка Центробанка России за год, в который получили доход

Предположим, что в 2023-м максимальную ключевую ставку зафиксировали 1 августа — 12%. Так, не облагаемый налогом лимит:

1 000 000 ₽ × 12% = 120 000 ₽.

Превышение лимита: 126 000 ₽ − 120 000 ₽ = 6000 ₽ — с этих денег нужно заплатить налог. Его сумма: 6000 × 13% = 780 ₽.

Как начисляются проценты по накопительному счету

По накопительному счету есть два варианта начисления процентов, на это важно обратить внимание при открытии такого продукта в банке. Есть начисление процента:

- на минимальный остаток

- на ежедневный остаток

В обоих случаях проценты выплачиваются каждый месяц. А начисляться они начинают со второго дня после открытия счета.

Например, 1 октября вы открыли накопительный счет со ставкой 9% годовых и сразу внесли 150 000 ₽. В следующем месяце вы получите проценты на эту сумму по формуле: 150 000 × 9% / 365 × 30 = 1 110 ₽.

Особенности накопительного счёта

Это бессрочный банковский продукт, который оформляют при любой сумме сбережений. Открыть накопительный счёт легко онлайн, если есть дебетовая карта Альфа-Банка. Закрыть его можно когда угодно без потери ранее заработанной прибыли.

Продукт отличается гибкостью условий. Деньги можно снимать в банкомате, тратить с карты или наоборот — увеличивать общую сумму на балансе. Ставка от этого не меняется. Её может скорректировать банк, заранее оповестив клиентов о новом условии.

Проценты по накопительному счёту начисляют на минимальный остаток, который фиксируется в каждый день месяца. Если, например, в мае на балансе было 50 000 ₽, их не снимали, не тратили, прибыль начисляют на эту сумму. При снятиях и пополнениях в расчёт принимают минимум, который оказывался на счёте в какой-либо из дней периода.

В первые два месяца клиент получает максимальный процент без всяких условий. Дальше базовую ставку можно увеличить, если тратить на покупки по дебетовым и кредитным картам Альфа-Банка больше определённой суммы:

для всех клиентов это минимум 20 000 ₽;

для клиентов А-Клуба — от 100 000 ₽.

Самая доходная валюта накопительного счёта — рубли. Доступны также варианты с долларами или юанями под меньший процент.

Доход выплачивают ежемесячно в последний день расчётного периода. Сначала начисляют базовую ставку, затем — полагающиеся по договору проценты за покупки и приветственную надбавку для впервые открывших накопительный счёт.

Где открыть накопительный счет

В 2023 году действуют множество предложений от банков. Процентные ставки по накопительным счетам составляют от 2,25 до 13,5% — разброс значительный. Максимальную ставку можно найти, например в приложении Газпромбанка. Помимо высокой доходности и гибких условий, Накопительный счет имеет еще одно преимущество — его легко открыть онлайн в несколько шагов.

Чем накопительный счет отличается от вклада

Чтобы зарабатывать на сбережениях, можно открыть вклад или накопительный счет и получать проценты от банка. Рассказываем, какой инструмент выбрать

Основные различия между вкладом и накопительным счетом

Для начала разберемся, что представляют собой вклад и накопительный счет по отдельности.

Вклад — это счет, на который вы кладете деньги на определенный срок под проценты: допустим, положили на 6 месяцев 100 000 ₽, а через полгода забрали уже 107 000 ₽. Накопительный счет — это тоже счет, на который можно положить деньги под проценты, но на любой срок.

Теперь разберем, в чем разница.

Ограничения по снятию денег. Просто так взять и снять деньги с вклада раньше окончания его срока не получится: если досрочно закрыть вклад или снять с него часть денег, накопленные проценты будут пересчитаны и почти все сгорят.

Накопительный счет похож на вклад, но пополнить его, снять деньги или перевести их на карточный счет можно в любой момент — проценты при этом не сгорят. В этом его основное отличие от вклада. Чтобы снять деньги с накопительного счета, просто переведите их на карту — комиссии за это не будет.

Из‑за того что деньгами на накопительном счете можно распоряжаться как хочется, ставка по нему, как правило, ниже. Например, максимальная ставка по вкладу в Т‑Банке — 16,67% годовых, это непополняемый вклад (повышенная ставка) на 12 месяцев. По накопительному счету можно получить до 12% годовых — это ставка с сервисом Private.

В отличие от вклада накопительный счет не ограничен по времени, то есть он бессрочный.

Вклад и накопительный счет различаются по сумме пополнения. На вклад, как правило, нужно внести минимальную сумму, в Т‑Банке — 50 000 ₽, без этого зафиксировать ставку по вкладам не получится. У накопительного счета такого ограничения нет — начать копить можно с любой суммы, даже с 10 ₽.

Чтобы было проще определиться, где хранить деньги, расскажем, в каких случаях стоит открывать вклад, а в каких — накопительный счет.

Когда подойдет вклад

Вклад подходит, если копите на что‑то крупное, например на машину или первый взнос по ипотеке, — то есть не планируете снимать деньги в ближайшее время.

Снимать деньги с вклада раньше времени невыгодно: в этом случае почти все проценты по нему сгорают. А значит, если деньги лежат на вкладе, ниже риск, что вы решите потратить их на что‑то другое.

Также лучше выбрать вклад, если хотите:

Получать максимальный доход от сбережений. Ставка по вкладам выше, чем по накопительному счету, при этом банк фиксирует ее на весь срок вклада. Например, если откроете вклад на два года под 12,2% годовых и за это время банк снизит ставку по вкладам, ваших накоплений это не коснется.

Все вклады в Т‑Банке — мультивалютные: вы можете оформить вклад в рублях и юанях одновременно либо в каждой валюте по отдельности. Когда вы распределяете накопления по разным валютам, это помогает избежать потерь при нестабильном курсе: даже если одна валюта упадет в цене, другая с большой вероятностью будет расти — и это перекроет убытки.

При этом вы в любой момент можете конвертировать валюту внутри вклада прямо в приложении Т‑Банка, то есть поменять рубли на юани или наоборот. Курс максимально приближен к биржевому, а проценты при обмене остаются на вкладе. Как конвертировать валюту внутри вклада,

Основные условия по рублевым вкладам в Т‑Банке:

максимальная ставка — 16,67% годовых. Это непополняемый вклад на 12 месяцев.

Когда подойдет накопительный счет

Накопительный счет подходит, если для вас важно, чтобы деньги можно было снять в любой момент и при этом на них начислялись проценты.

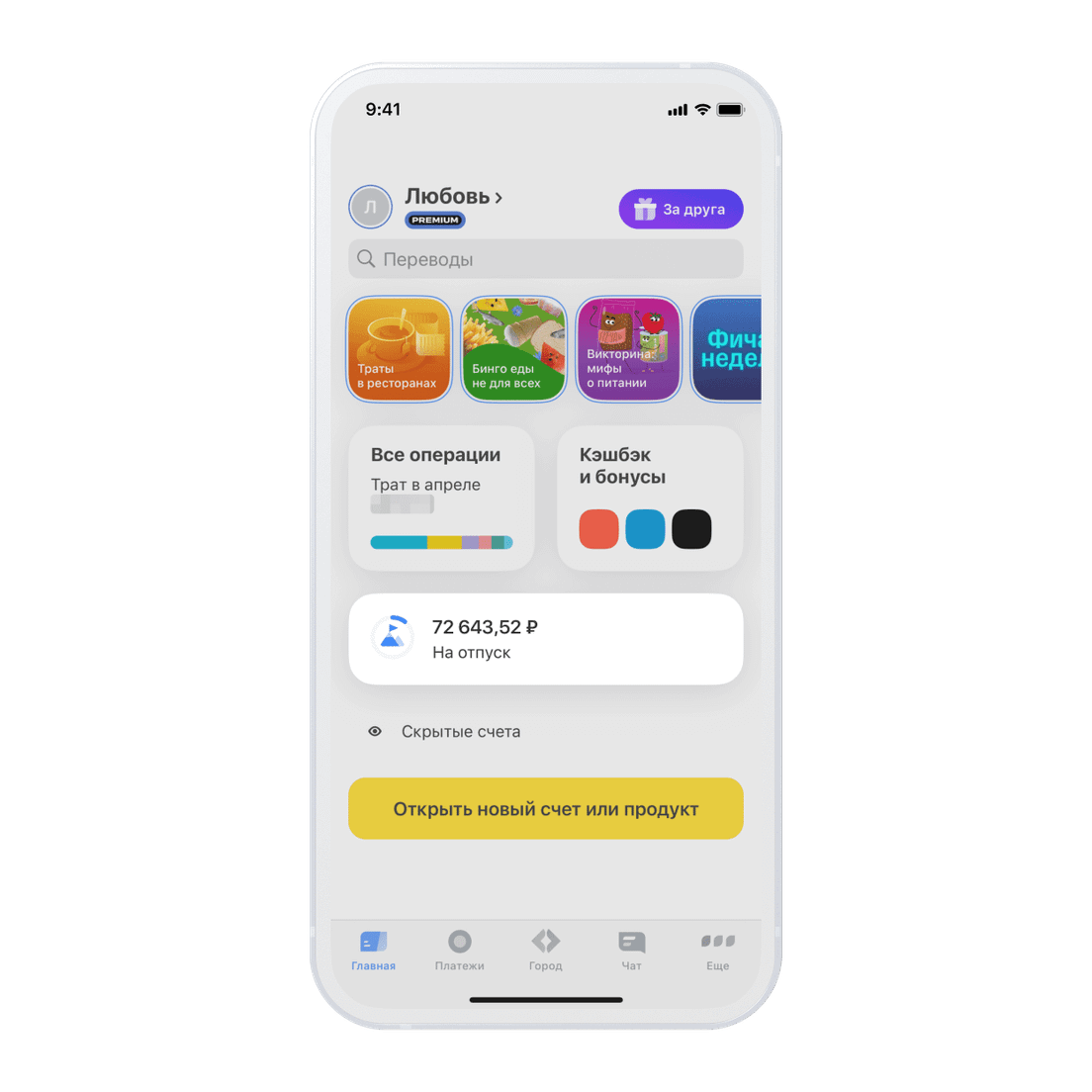

Если у вас есть накопительный счет, то можно хранить на нем основную часть денег, а на карте оставить небольшую сумму на ежедневные расходы. Это поможет контролировать бюджет, а еще — обезопасить накопления: если карта потеряется или ее украдут, деньги с накопительного счета нельзя будет снять или потратить. При этом, если деньги на карте закончатся, можно в любой момент перевести нужную сумму с накопительного счета без комиссии.

Еще несколько причин выбрать накопительный счет.

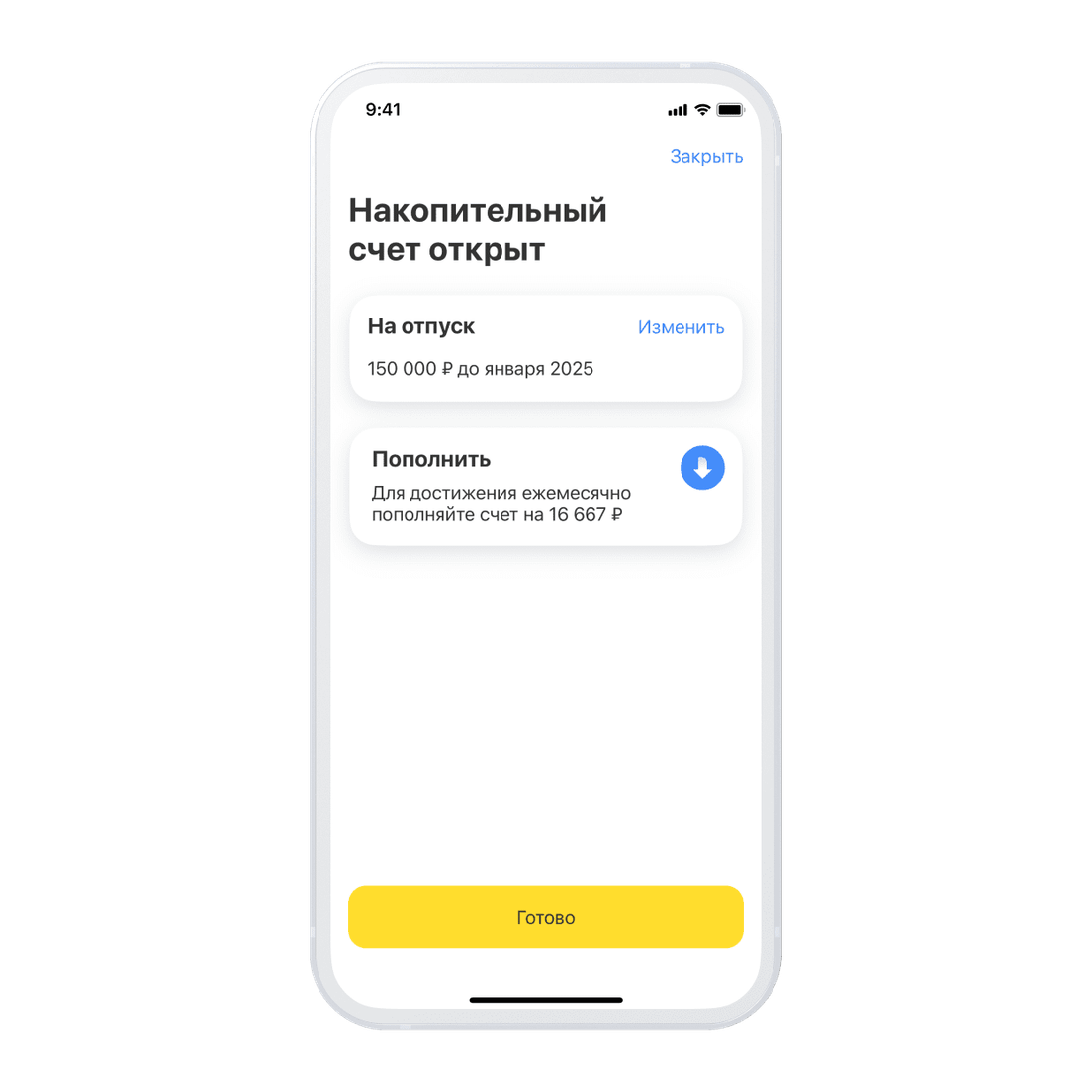

Удобно планировать бюджет. Можно открыть сразу несколько накопительных счетов и распределить деньги по разным категориям трат. Например, это могут быть счета «ЖКХ», «Продукты», «Товары для дома», «Отпуск» — каждый счет можно переименовать как хотите.

Переводить деньги на карту, чтобы оплатить ЖКУ или мобильную связь, не придется — это легко сделать прямо с накопительного счета.

Легко копить на конкретную цель. При открытии накопительного счета можно указать, на что хотите накопить, например «на отпуск» или «на новые кроссовки». Приложение подскажет, сколько денег нужно вносить каждый месяц, чтобы достичь цели в срок. Для мотивации ваша цель всегда будет перед глазами — на главной странице приложения Т‑Банка и в названии счета.

По накопительному счету в Т‑Банке начисляем 12% годовых с сервисом Private, 11% годовых с сервисом Premium, 10% годовых с подпиской Pro и 7% годовых без них.

Вклад или накопительный счет: что выбрать

Рассказываем обо всех различиях между вкладом и накопительным счетом на примере Т-Банк. Осталось только выбрать, какие характеристики в вашем случае.

| Вклад | Накопительный счет | |

|---|---|---|

| В какой валюте можно открыть | В рублях и юанях | В рублях |

| На какой срок можно открыть | От 2 до 24 месяцев | На любой |

| Какой процент начисляем | До 16,67% годовых в рублях и до 3,5% годовых в юанях | 12% годовых с сервисом Private; 11% годовых с сервисом Premium; 10% годовых с подпиской Pro; |

| Когда можно снять деньги | Не раньше чем через 60 дней после первого пополнения. Если снять деньги досрочно, почти все накопленные проценты сгорят. | В любой момент — накопленные проценты сохраняются |

| Сколько можно снять | Минимум 15 000 ₽ или 1000 ¥. При этом на вкладе должна остаться минимальная сумма депозита — 50 000 ₽ или 5000 ¥ | Сколько хотите |

| Чем еще хорош | Можно зафиксировать ставку. Помогает диверсифицировать накопления | Удобно копить сразу на несколько целей. C накопительного счета можно напрямую оплачивать ЖКУ, связь и другие услуги в приложении Т‑Банка |

| Можно пользоваться вдвоем | Да | Да |

Чтобы открыть вклад и управлять им, понадобится дебетовая карта Т‑Банка. Если ее у вас еще нет, откройте вклад, и представитель бесплатно доставит нашу лучшую дебетовку Black в удобное для вас время.

А если вы уже клиент Т‑Банка, просто нажмите кнопку ниже и откройте вклад в нашем приложении.

Как снять деньги с накопительного счета

С накопительного счета деньги можно снять в любое время. При этом, их можно получить наличными в банке, либо перевести средства с накопительного счета на дебетовую карту, открытую в этом же банке, и тогда снять в банкомате.

Особенности вкладов

Вклад — это денежный депозит в банке, размещаемый на определённых условиях. Минимальная сумма открытия, фиксированная или зависящая от определённых условий ставка и ограниченный срок размещения — вот на что в первую очередь нужно обращать внимание при выборе вклада. Кроме того, вклад может быть непополняемым или пополняемым, а также иметь дополнительные опции:

- Запрет на снятие средств,

- Ограничение минимального остатка на вкладе,

- Лимит на максимальную сумму пополнения.

Виды вкладов

Размещаете деньги на банковский депозит и получаете дополнительный доход в виде процентов. Это вклады с самой высокой процентной ставкой, и прибыль по ним, что логично, самая большая. В РНКБ к таким вкладам относят «Максимальный».

Самый востребованный, потому что счёт работает как копилка, в которую бросить «монетку» можно в любой момент. Например, после непредвиденных доходов — получения премии или продажи личных вещей. Заманчиво ещё и то, что проценты с момента пополнения начисляются уже на новую, увеличенную сумму. Вполне себе оптимальный вариант для накоплений, хоть и со средними ставками. Да и широкий «портфель» говорит о популярности этого вида депозитов. «Доходный» и «Доходный пенсионный» — две актуальные пополняемые программы в РНКБ.

Практически абсолютная свобода. Хотите зарабатывать больше — пополняете. Срочно понадобились деньги — снимаете в удобное время. Единственный момент — снять сразу все деньги не получится. Обычно банк прописывает в договоре размер неснижаемого остатка. Процентные ставки здесь, естественно, ниже, зато условия более гибкие. Примеры — вклады «Управляемый» и «НаКопи» от РНКБ.

Кстати, РНКБ предлагает повышенную процентную ставку по вкладам, оформленным через интернет-банк или мобильное приложение.

Что выгоднее вклад или накопительный счёт

Каждый, кто решает использовать финансовые инструменты, задумывается о том, что выгоднее — вклад или накопительный счёт. Если вы хотите собрать нужную сумму, например, в течение двух месяцев, то проще воспользоваться накопительным счетами. Если эти цели более долгосрочные, то здесь прибыльнее будут вклады. При выборе долгосрочного вклада, прежде всего, следует обратить внимание на те прогнозы, которые нам даёт ЦБ по инфляции и ключевой ставке.

Например, вы готовы инвестировать в свои сбережения сумму больше 100 000 рублей и не пользоваться ими в течение года, то лучше положить их на вклад. Если нет уверенности, что эти деньги не понадобятся — положите их на накопительный счёт. Без крупных сумм, но с планами по накоплению рекомендуем присмотреться к накопительным счетам. Вы сможете копить средства, периодически внося любые суммы.

Что выбрать между накопительным счётом и вкладом

Накопительный счёт — это максимально гибкий инструмент. Если вам в любой момент важно иметь доступ к своим сбережениям и управлять деньгами, которые находятся в обороте, то с накопительным счётом вы сможете делать это без ограничений.

Банковский вклад — вложение с долгим сроком и большей доходностью. Поэтому если вы знаете, что сможете спокойно прожить без вложенной суммы, то открыть депозит будет прибыльней. Также стоит учитывать, что некоторые банки предлагают вклады с частичным снятием средств без потери процентов, что может быть хорошим компромиссом между вкладом и накопительным счётом.

Чем вклад отличается от накопительного счета

Если с вклада снимать деньги раньше срока, то все начисленные ранее проценты выплатят по ставке 0,01% и вы потеряете большую часть дохода. В отличии от вклада накопительный счет позволяет получить средства в любой момент, без потери уже начисленных и выплаченных процентов.

Ставка по вкладу фиксируется на весь выбранный срок, а по накопительному счету она может меняться в течение срока действия этого продукта, как в большую, так и в меньшую сторону. Счет можно открыть на любой срок и на любую сумму, можно пополнять, при этом ставка останется прежней, а доход будет увеличиваться. Вклад же, чаще всего, не предусматривает досрочное снятие и пополнение.

Увеличьте доход

Превращайте свои желания в чёткие цели, стройте личные финансовые стратегии и используйте один из наиболее подходящих для вас рабочих банковских инструментов — накопительный счёт или вклад.

Заключение

Система депозитов и накопительных счетов в Альфа-Банке организована так, чтобы каждый клиент мог выбрать лучший вариант в соответствии со своими финансовыми целями. Деньги защищены от вероятных рисков государственным Агентством по страхованию вкладов.