Если заемщик хочет получить кредит на крупную сумму, банк может отправить деньги несколькими траншами. Рассказываем, в чем особенность такого финансирования и в каких случаях с ним могут столкнуться компании и ИП.

- Что такое транш

- Как оформляют предоставление транша

- Виды траншей

- Условия предоставления траншей

- Этапы предоставления транша

- Что важно запомнить

- Больше по теме

- Все события бизнеса у вас в почте

- Как создать осмотр в приложении

- Как передать осмотр в банк

- Осмотр отправлен в банк. Что дальше?

- Требования к фото и видео, этапы предоставления

- Этап, когда построен фундамент

- Этап, когда построена коробка дома с крышей

- Общие требования к фото и видео

- Содержание

- Что такое траншевая ипотека

- Схема траншевой ипотеки:

- Условия и отличия от других программ

- Можно ли взять траншевую ипотеку на вторичном рынке

- Траншевая ипотека в 2024 году

- Плюсы и минусы траншевой ипотеки

- Плюсы траншевой ипотеки:

- Минусы траншевой ипотеки

- Позиция ЦБ по траншевой ипотеке

- Что такое траншевая ипотека

- Условия и отличия от других программ

- Плюсы и минусы траншевой ипотеки

- Плюсы

- Минусы

- Какие риски есть у траншевой ипотеки

- Позиция ЦБ по траншевой ипотеке

- Заключение

- Что такое транш и каким он бывает

- Что такое транш

- Сферы применения денежных траншей

- Из чего состоит транш

- Условия предоставления транша

- Кредитный транш

- Транш при венчурном финансировании

- Транш в международных отношениях

- Транш от МВФ

- МВФ и Россия

- Что такое траншевая ипотека и как она выплачивается

- Как получить траншевую ипотеку в 2024 году: условия

- Плюсы траншевой ипотеки

- Минусы траншевой ипотеки

- Почему Центробанк считает траншевую ипотеку рискованной

- Что такое траншевая ипотека

- Траншевая ипотека Сбера

- Что важно знать о траншевой ипотеке в Сбере на первичном рынке

- На какие программы распространяется траншевая ипотека в Сбере

Что такое транш

Транш происходит от французского tranche — ломоть, кусок, долька. В широком смысле под траншем понимают часть крупной суммы, которую отправляет один участник сделки другому через определенные промежутки времени.

ООО «Альфа» планирует закупить оборудование для модернизации своих котельных. Она провела тендер: лучшие условия и цену предоставила компания «Бета».

Альфа заказывает оборудование у Беты, через полгода Бета готова его поставить. Они договорились, что Альфа оплачивает поставку оборудования тремя траншами: 40% — в течение недели после поставки, еще 35% — через два месяца, а 25% — через четыре месяца.

Понятие транша часто используют в финансовых операциях, венчурном капитале, заемных сделках и в других областях. При этом сам термин может иметь разные значения:

- в банковской сфере — часть крупного кредита или займа, который поступает заемщику через определенные промежутки времени в фиксированные даты либо после выполнения платежных требований;

- на фондовом рынке — часть определенного выпуска ценных бумаг или финансового инструмента, у которой есть условия: срок, процентная ставка, приоритет в получении платежей;

- транш в венчурном финансировании — выделение денег стартапу небольшими порциями. Каждую новую стадию проекта финансируют в зависимости от успеха предыдущей. Такой подход позволяет инвесторам уменьшить риски потери денег, если стартап не достигнет поставленных целей;

- транш в тендерах и других сделках — поэтапная оплата поставленных товаров или выполненных работ пропорционально завершенным этапам или объемам работ;

- в международном кредитовании — часть ссуды, которую выделяют международные организации как финансовую помощь государствам при дефиците их платежного баланса, например Международный валютный фонд — МВФ.

Россия с 2000 года не обращалась за кредитами МВФ. Ее общая задолженность на 1 апреля 2024 года, по оценке Банка России, составила 304,0 млрд долларов, снизившись с начала 2024 года на 4,1%.

Также денежными траншами переводят межгосударственные кредиты.

«Чаще всего транш ассоциируется с кредитами или финансовыми инструментами, когда предоставленные деньги нужно будет вернуть.

Однако иногда термин „транш“ может использоваться и в другом контексте, например при разделении выплат на части в рамках инвестиционного проекта или финансирования стартапа. В таких случаях транш может быть предоставлен не как кредит, а как инвестиция или финансовая поддержка с определенными условиями использования средств.

Один из примеров, когда не нужно возвращать деньги по траншу: безвозмездная помощь или грант. Например, выделяют определенную сумму на развитие образования».

Как оформляют предоставление транша

Сотрудничество по траншевой схеме не прописано в законе, поэтому стороны сделки заключают договор. В числе важных условий нужно указать:

- кредитный лимит или общий объем предоставляемых денег;

- срок действия договора и дату возврата денег;

- условия погашения кредита, займа или ссуды;

- число траншей, размер каждого из них, дату перевода и ставку по каждому траншу;

- условия перевода каждого следующего транша — если есть;

- гарантии обеспечения исполнения обязательств по траншу;

- штрафы или санкции в случае неисполнения условий соглашения о транше;

- порядок решения спорных ситуаций.

Схема будет считаться траншевой, если переводов больше двух.

Виды траншей

Транши бывают двух видов:

- возобновляемые;

- невозобновляемые.

Возобновляемые. Схема такая: банк согласовывает сумму, например 1 000 000 ₽. Заемщику перечисляют первый транш — 500 000 ₽. Когда он выплачивает 300 000 ₽, ему будет доступно 1 000 000 − 500 000 + 300 000 = 800 000 ₽.

Невозобновляемые. Схема такая: выплаты заемщика идут на погашение долга, доступный лимит не увеличивается. Например, банк согласовал 1 000 000 ₽, перечислил первый транш — 500 000 ₽, второй — 500 000 ₽. Заемщик платит по 50 000 ₽ ежемесячно, тем самым уменьшая кредит.

Условия предоставления траншей

У траншей из разных сфер условия, как правило, отличаются.

Кредитный транш. У каждого банка свои требования к заемщику, но основные обычно такие:

- финансовая устойчивость: заемщик должен продемонстрировать, что сможет погасить полученные транши;

- доходы и обороты: заемщик должен предоставить информацию о своих доходах, оборотах и финансовых показателях для оценки своей способности возврата кредита;

- наличие обеспечения: кредиторы могут потребовать обеспечение, такое как залог недвижимости или оборудования, а также поручительство или гарантию.

Транш на фондовом рынке. Получатель может столкнуться с определенными требованиями, которые зависят от конкретной биржи, типа инструмента и правил фондового рынка:

- регистрация и лицензирование: получатель может быть обязан зарегистрироваться на фондовом рынке и иметь лицензии для проведения операций с траншами;

- финансовая прозрачность: получатель должен предоставить необходимую финансовую отчетность и информацию о своей деятельности для оценки инвестиционного риска;

- гарантии: получатель может быть обязан предоставить гарантии для обеспечения исполнения своих обязательств по сделке;

- отчетность: получатель может быть обязан предоставлять регулярные отчеты о своей финансовой деятельности и выполнении обязательств перед инвесторами.

Транш при венчурном финансировании. Требования к получателю-стартапу могут включать в себя:

- бизнес-модель: получатель должен продемонстрировать понятную бизнес-модель, потенциал для роста и перспективы коммерческого успеха;

- отчетность: получатель должен предоставить информацию о своей деятельности, финансовых показателях, планах использования привлеченных средств и др. Инвесторам важно иметь прозрачное представление о работе стартапа;

- юридические аспекты: получатель должен предоставить все необходимые документы для проведения сделки, например устав, финансовую отчетность, планы развития, и обеспечить соблюдение законодательства.

Транш в международных отношениях. Международные финансовые организации или страны-кредиторы выдают кредиты на определенных условиях, например: проведение определенной макроэкономической политики, достижение определенных экономических показателей.

Этапы предоставления транша

Транши предоставляют в четыре этапа.

Этап 1. Заемщик и кредитор или инвестор подписывают договор или соглашение, в котором указывают условия сделки, сумму кредита или инвестиции, общую сумму траншей и порядок их выдачи, выплаты и погашения.

Этап 2. Кредитор выплачивает первый транш. Обычно его перечисляют сразу после заключения сделки.

Этап 3. Кредитор выплачивает последующие транши, обычно для этого нужно выполнить определенные условия: например, достичь определенных финансовых показателей, предоставить отчет о тратах.

Этап 4. Заемщик выплачивает кредит и погашает проценты.

Что важно запомнить

- Транш — большая денежная выплата, которую разбили на несколько частей и выплачивают через определенные промежутки времени.

- Понятие транш используют в разных сферах: банковской, венчурной, международной. Например, транш в банке — это часть большого кредита, который поступает заемщику в различные отрезки времени.

- Транши могут быть возобновляемые и не возобновляемые.

- Условия предоставления траншей из разных сфер могут отличаться.

Больше по теме

Все события бизнеса у вас в почте

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей

С 22 января 2024 года в личном кабинете обслуживания ипотеки Домклик у заёмщика появилась услуга для записи на получение следующей части кредита — транша — по программе «Индивидуальное строительство».

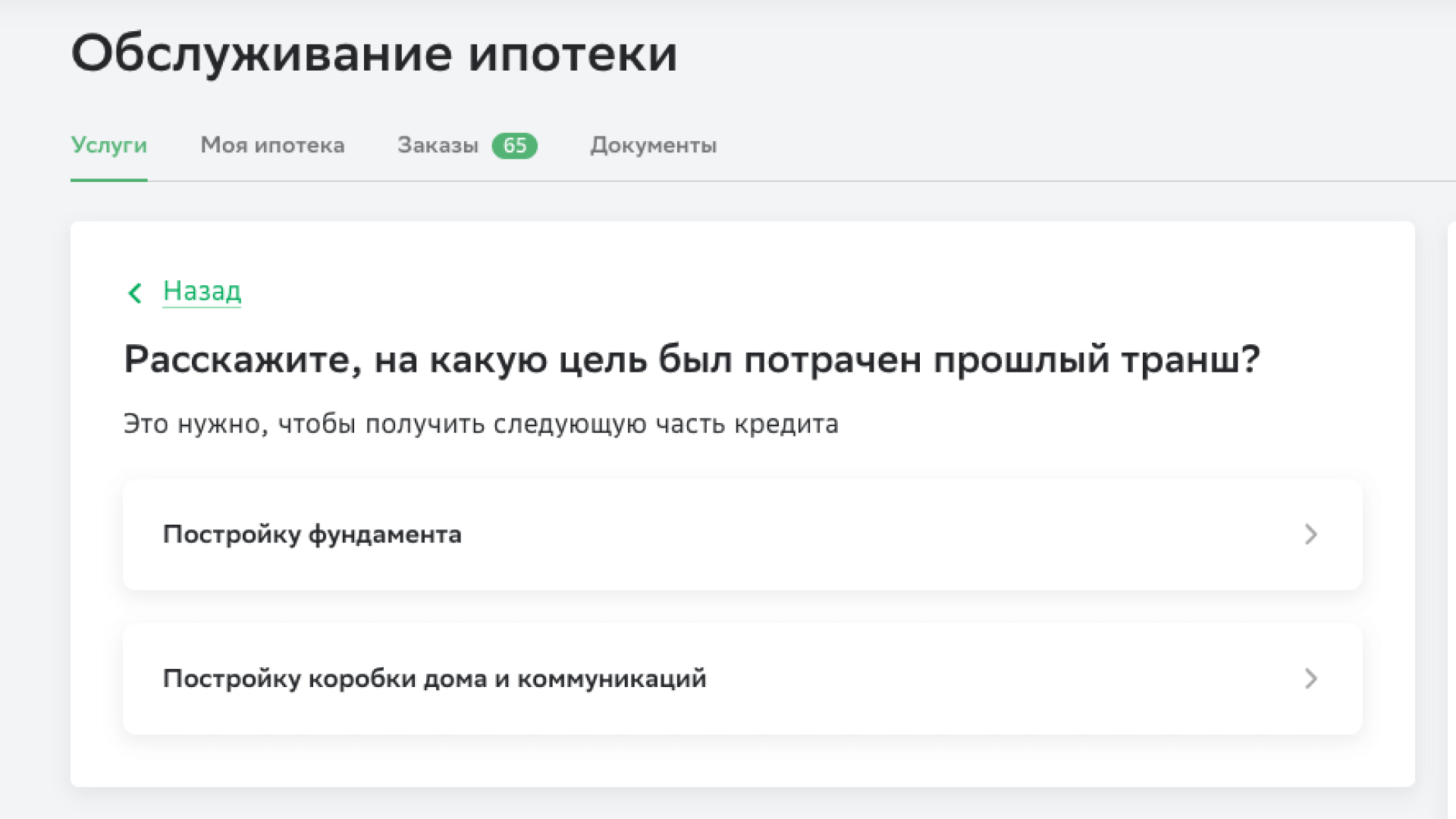

В рамках услуги заёмщик подтверждает предыдущий этап строительства для получения следующего транша кредита, а также может записаться в офис банка для его получения.

В инструкции подробно рассказываем о том, как правильно воспользоваться услугой и подтвердить этап строительства.

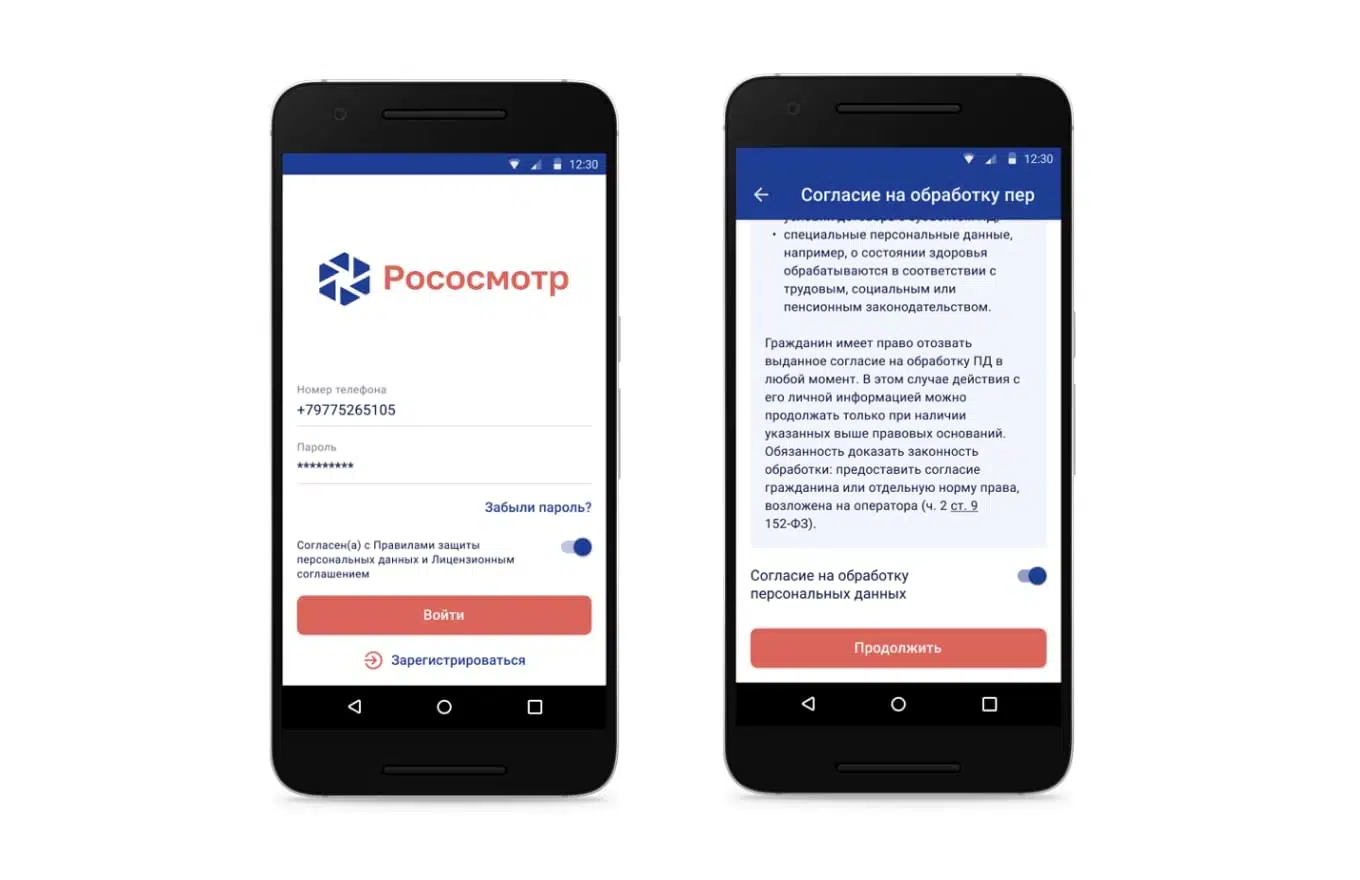

С 5 февраля 2024 года для подтверждения строительства используется приложение «Рососмотр».

Установить приложение из App Store

Установить приложение из Google Play

Установить приложение из AppGallery

Как создать осмотр в приложении

Шаг 1. Установите приложение «Рососмотр».

шаг 2. Зарегистрируйтесь в приложении, указав:

- фамилию, имя и отчество;

- номер телефона;

- пароль.

📱Обязательно разрешите использование геолокации — так приложение будет работать без ошибок.

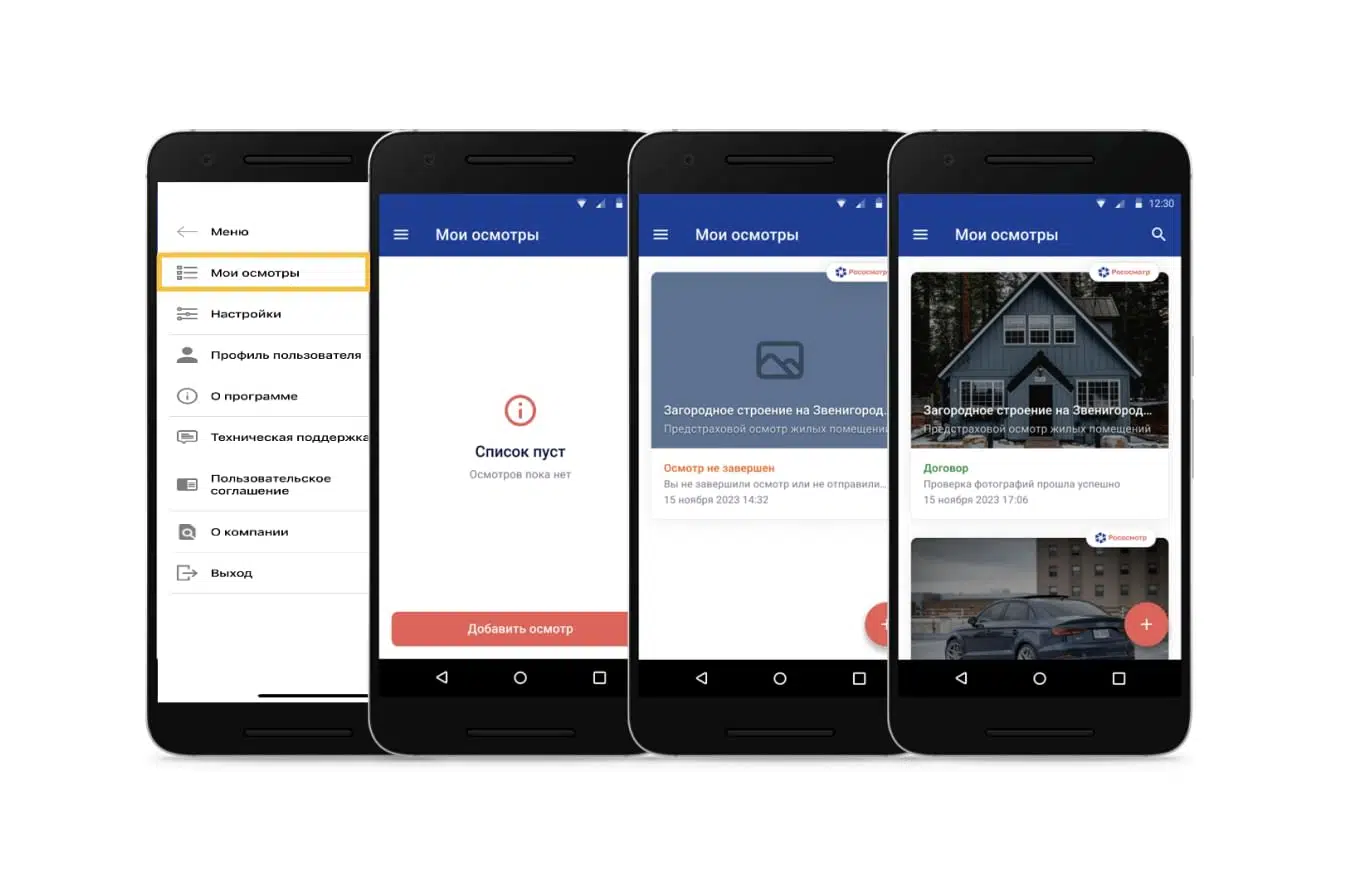

Шаг 3. В разделе «Мои осмотры» нажмите кнопку «Добавить осмотр».

❗️Осмотр в мобильном приложении нужно проводить непосредственно на земельном участке, где идут строительные работы.

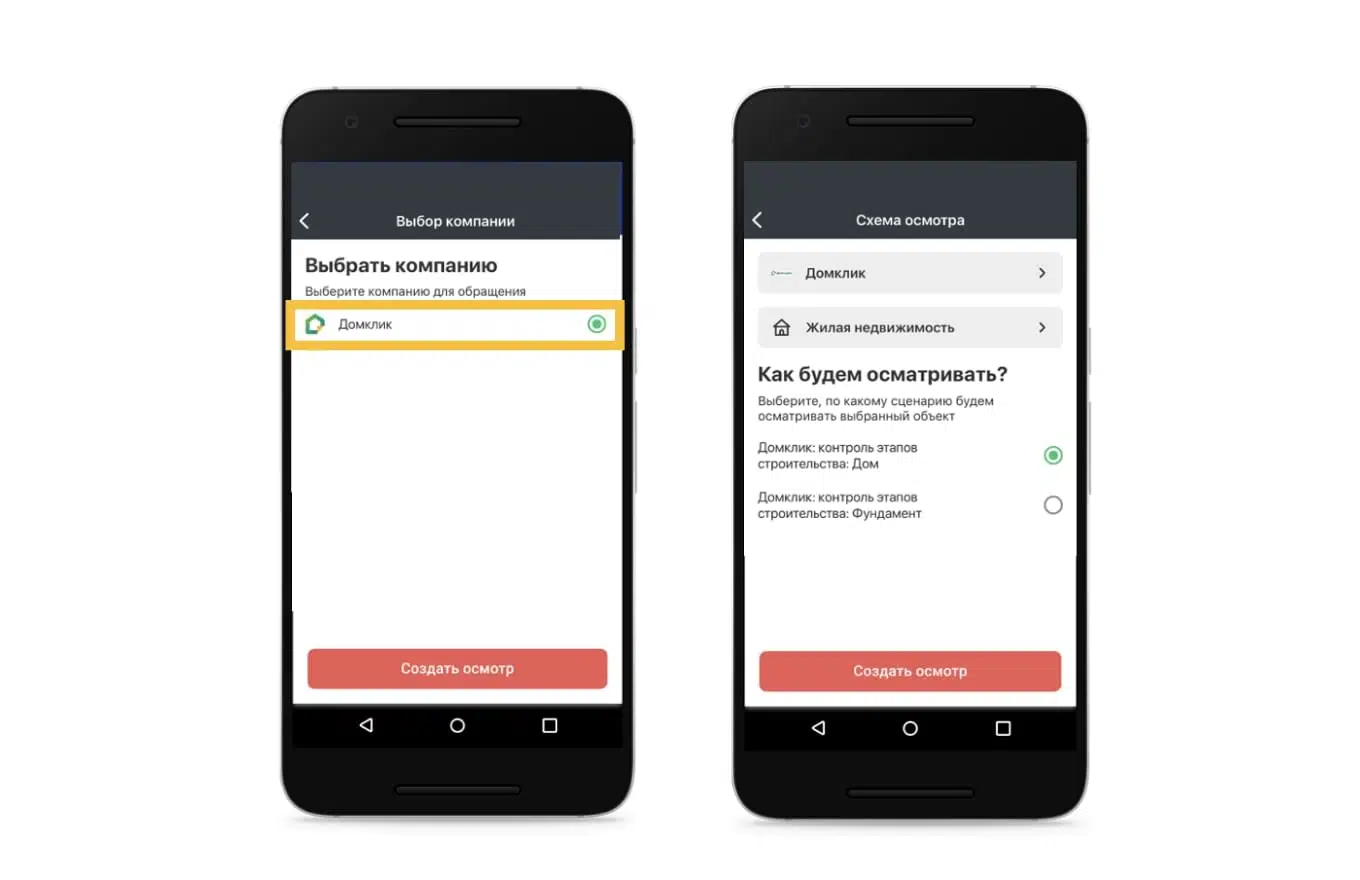

Шаг 4. Выберите компанию «Домклик» и сценарий, по которому нужно провести осмотр.

❗️Для фиксации фотоматериалов создайте осмотр, соответствующий этапу подтверждения хода строительства. Например, «Фундамент» или «Дом».

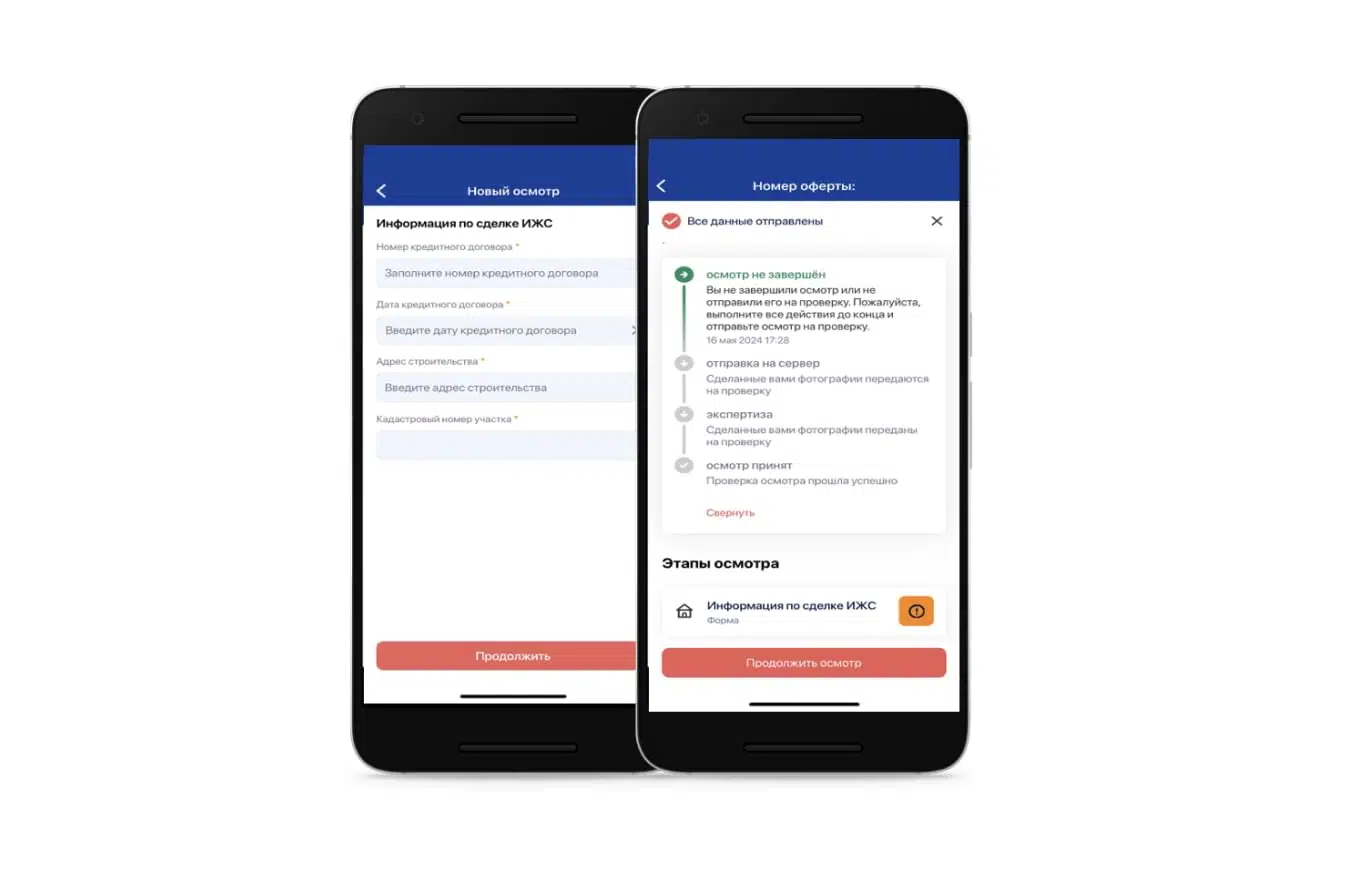

Шаг 5. Заполните форму и нажмите кнопку «Продолжить».

Дальше следуйте шагам на экране и поэтапно снимайте фото или видео.

После выполнения всех шагов осмотра, его нужно отправить на проверку эксперту и перейти в личный кабинет Домклик для ввода номера ID осмотра — он находится сверху слева под номером оферты.

Как передать осмотр в банк

После создания осмотра в приложении «Рососмотр», его нужно передать в банк. Для этого:

Шаг 1. Зайдите в личный кабинет Домклик, авторизовавшись по Сбер ID.

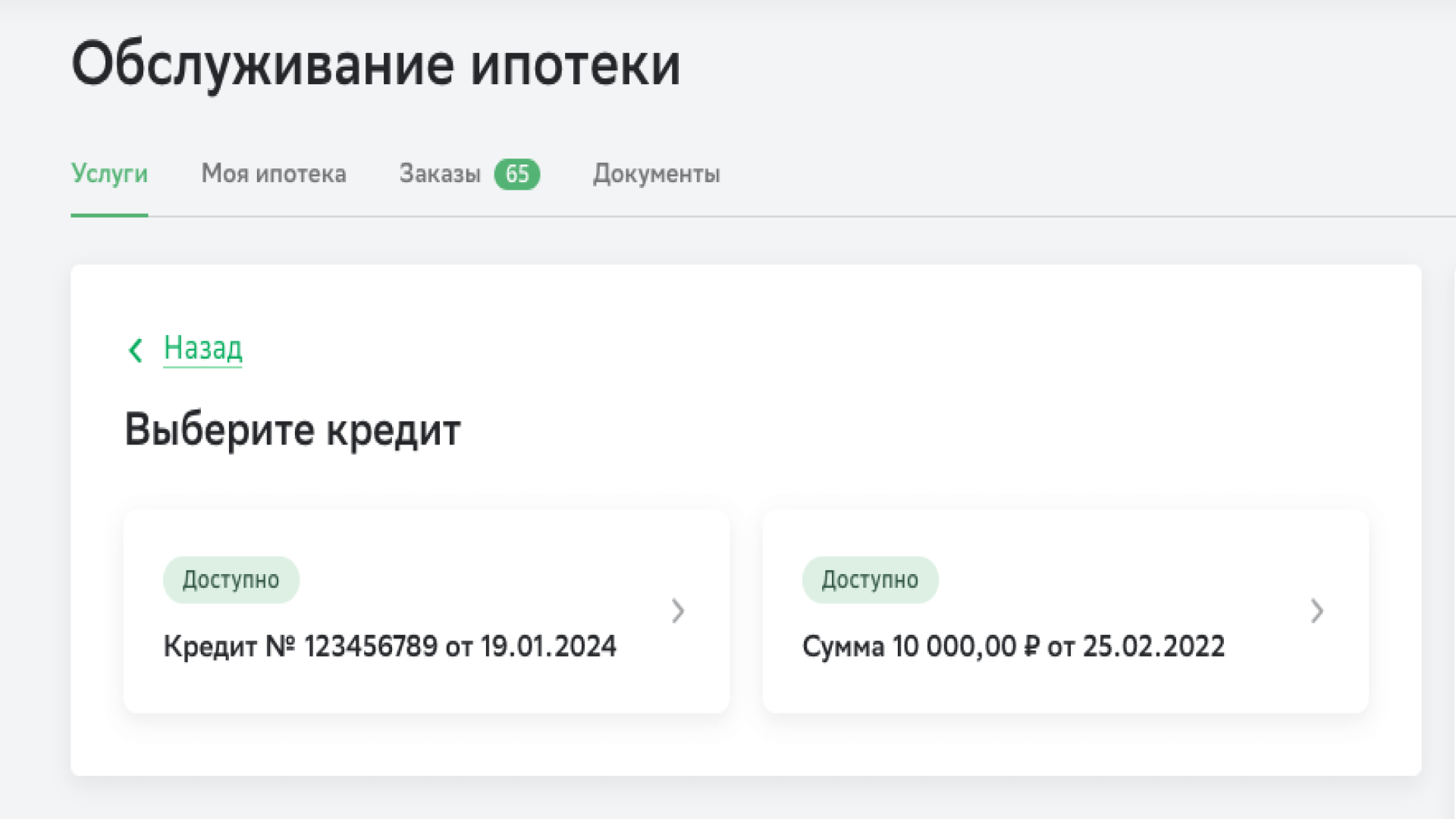

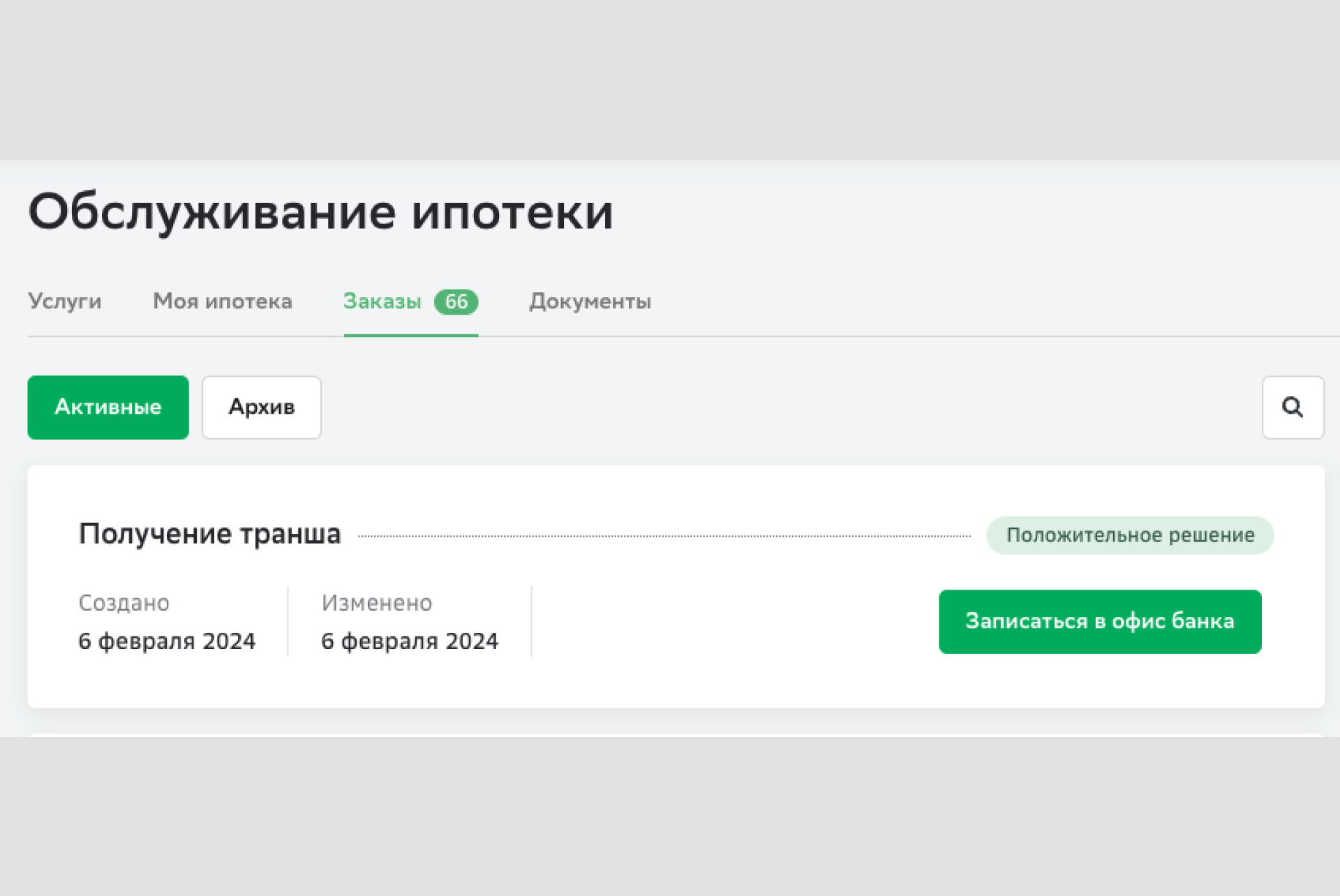

Шаг 2. Выберите услугу «Получение транша».

Шаг 4. Выберите этап строительства, по которому нужно предоставить подтверждение.

Если на этапе сделки эти документы не были загружены, то их нужно обязательно загрузить перед отправкой осмотра в банк:

- договор подряда, подписанный с обеих сторон;

- акт приёма-передачи этапа строительства;

- заявление о планируемом строительстве.

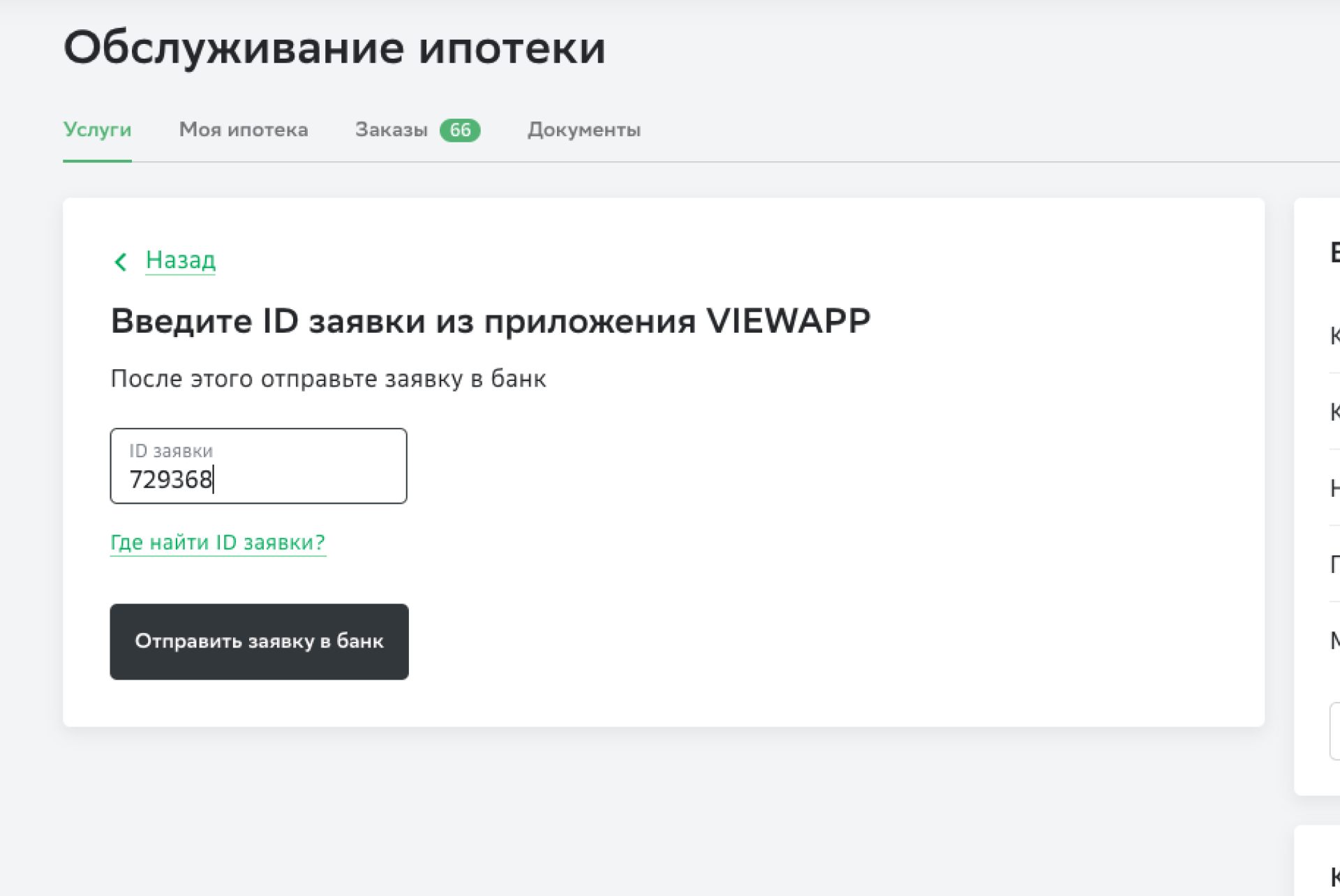

Шаг 5. Внесите в соответствующее поле номер ID осмотра из приложения «Рососмотр».

Шаг 6. Нажмите кнопку «Отправить заявку в банк».

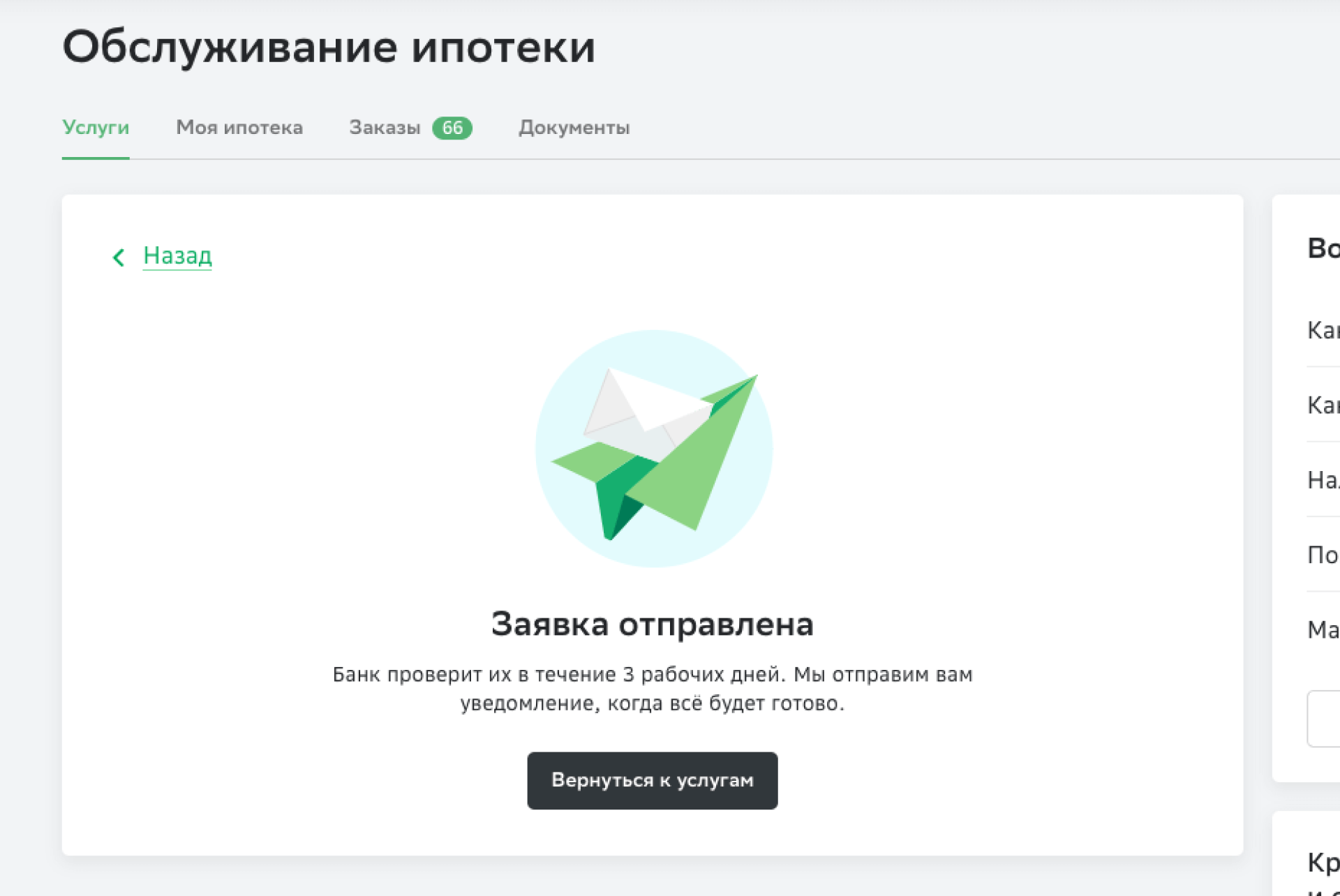

Готово! Статус услуги вы можете отслеживать в разделе «Обслуживание ипотеки» — «Заказы».

Осмотр отправлен в банк. Что дальше?

Банк проверит отправленный осмотр и проинформирует о возможности получения следующего транша. Если документы будут приняты, в разделе «Заказы», напротив услуги «Получение транша», появится кнопка «Записаться в офис банка».

Если в полученных материалах и документах банк найдёт несоответствия, он может отказать в выдаче. В таком случае повторное рассмотрение будет возможно после устранения замечаний.

Требования к фото и видео, этапы предоставления

В зависимости от этапа строительства, банку требуются разные фото и видео.

Этап, когда построен фундамент

- Подъезд к участку (дорога);

- Вид фундамента с четырёх сторон (спереди, сзади, справа и слева);

- Источник электричества (фото источника электроснабжения: дизель, генератор, подведённое центральное электричество и т.п.);

- Обзорное видео дороги и строительного объекта;

- Иные фотоматериалы/документы по требованию банка.

Этап, когда построена коробка дома с крышей

- Подъезд к участку (дорога);

- Построенный дом с четырёх сторон (спереди, сзади, справа и слева);

- Подключение коммуникаций в доме или наличие их подводов к дому (водоснабжение/отведение, отопление или газ, электроснабжение);

- Фотографии всех внутренних помещений построенного дома;

- Обзорное видео дороги и строительного объекта;

- Иные фотоматериалы/документы по требованию банка.

Общие требования к фото и видео

- Фото должны быть в хорошем качестве (цветными, чёткими, без размытия, сделаны в светлое время суток);

- Фото должны быть выполнены со всех ракурсов строящегося жилого дома;

- Фото должны отображать текущий этап строительства;

- По фото должно быть понятно, какие строительные материалы использовались.

Что такое траншевая ипотека? Кому она выгодна? В чем ее преимущества и риски — рассказываем в нашем материале

В 2022 году на рынке новостроек, когда спрос упал, одна за другой стали появляться различные вариации ипотечных программ от застройщика — по нулевой ставке, с кешбэком, комбинированная, субсидированная, с отсрочкой платежа.

Среди них была и траншевая ипотека, которую также называют «ипотека за рубль». В 2024 году после ужесточения условий выдачи ипотеки такие предложения все чаще появляются на рынке, хотя пока и не так часто, как это было в 2022-м. Спрос среди покупателей на такие программы также растет, говорят эксперты, опрошенные «РБК-Недвижимостью». В чем суть траншевой ипотеки, кому она выгодна и можно ли в 2024 году оформить кредит по такой программе — разбираемся вместе с экспертами.

Содержание

Что такое траншевая ипотека

Траншевая ипотека — это кредит на покупку жилья в новостройке, при котором оплата застройщику производится банком частями (траншами), чаще всего двумя, рассказывает аналитик ФГ «Финам» Игорь Додонов. Первый транш обычно зачисляется сразу после заключения договора долевого участия (ДДУ), второй (основной) — после ввода дома в эксплуатацию. Траншевая ипотека появилась в 2022 году как одна из мер стимулирования сильно просевшего спроса на жилье.

Количество и даты внесения траншей определяются кредитным договором. «Причем первый транш может быть символическим и составлять, например, 100 руб. Но может доходить и до 30% от суммы займа. В результате до сдачи дома заемщик платит по обслуживанию ипотеки относительно небольшие деньги: при символическом первом транше платежи могут составлять 1 руб. в месяц», — отметил Игорь Додонов

С внесением второго транша покупатель начинает платить деньги банку с основной суммы кредита, платеж повышается до стандартных размеров. По сути, траншевая ипотека предполагает, что заемщик несет основные расходы по кредиту после того, как застройщик ввел строящийся дом в эксплуатацию, а до этого момента заемщик выплачивает банку символические проценты, добавила младший директор по банковским рейтингам «Эксперт РА» Надежда Караваева. «Таким образом, пока дом строится и у заемщика нет высоких ежемесячных платежей, он может копить на ремонт в новой квартире, на будущие выплаты по кредиту или снимать жилье», — отметила Караваева.

Схема траншевой ипотеки:

- заемщик оформляет жилищный кредит и ДДУ;

- далее он вносит первоначальный взнос;

- банк перечисляет застройщику первый транш (от 100 руб. до 20–30% от суммы кредита);

- пока дом строится, заемщик выплачивает проценты по первому траншу (например, по 1 руб. в месяц). Это может продолжаться два-три года;

- после сдачи дома банк перечисляет остаток суммы застройщику, с этого момента заемщик начинает платить кредит со всей суммы и сумма ежемесячного платежа резко повышается.

Условия и отличия от других программ

Траншевая ипотека не сильно отличается от обычной ипотеки с точки зрения требований банка (к уровню дохода, кредитной истории, первому взносу) и условий выдачи (сроки, ставка). При этом у нее есть свои нюансы. Как и в случае с классической ипотекой, траншевая предполагает наличие первоначального взноса. «Но он в данном случае может быть повышенным, что можно отнести к недостаткам такого продукта и что может ограничить спрос на него», — отметила младший директор по банковским рейтингам «Эксперт РА».

По ее словам, ставка по кредиту, который заемщик выплачивает после ввода дома в эксплуатацию, может оказаться выше, чем в случае традиционных ипотечных программ для новостроек. «Поэтому при принятии решения о таком виде кредитования необходимо досконально изучать договор и просчитать все расходы и возможные риски», — предупредила эксперт.

Сам ипотечный договор не отличается от стандартного — в нем также прописываются условия, первый взнос, зафиксированы процентная ставка, окончательная сумма и стоимость приобретаемого жилья. Что касается права собственности на квартиру, приобретенную по траншевой ипотеке, то оно оформляется также после того, как дом введен в эксплуатацию. Квартира находится в залоге у банка, пока кредит не будет полностью погашен, — точно так же, как при других ипотечных программах.

Можно ли взять траншевую ипотеку на вторичном рынке

Фактически траншевую ипотеку можно оформить и на покупку квартиры на вторичном рынке. Однако у покупателей готового жилья такой вариант непопулярен, поскольку подразумевает выдачу кредита, а следовательно, и оплату покупки квартиры частями. «Продавцы при этом в большинстве своем не готовы ждать и хотят получить деньги за продажу своего объекта здесь и сейчас», — пояснила замдиректора ипотечного департамента федеральной компании «Этажи» Татьяна Решетникова.

Поэтому траншевая ипотека распространена при покупке квартир в новостройках. «Здесь застройщики заинтересованы в стимулировании продаж, получении дополнительных вариантов привлечения покупателей и наполнении эскроу-счетов, поэтому готовы к поэтапной оплате», — указала она.

Траншевая ипотека в 2024 году

Траншевая ипотека на рынке новостроек сейчас не так широко распространена, как это было в 2022 году, говорят эксперты, опрошенные «РБК-Недвижимостью». Хотя интерес со стороны застройщиков и покупателей к ней большой. «Сейчас траншевая ипотека представлена в двух банках: в Сбербанке начиная с 2017 года, также недавно этот продукт появился в Совкомбанке. У Совкомбанка был продукт «Правильная ипотека», его немного модернизировали — и он стал похож на траншевую ипотеку», — рассказал директор департамента ипотечного кредитования Est-a-Tet Алексей Новиков.

По его словам, у Совкомбанка сейчас разбивка может быть только на два транша. Первый транш выдается в день сделки, второй — через определенный срок (от шести месяцев до трех лет по согласованию с застройщиком). На этот период у клиента действует льготная ставка. У Сбербанка понижения ставки не происходит. Траншевая ипотека в «Сбере» распространяется только на договоры долевого участия (ДДУ), реализуемые по эскроу, или с перечислением на счет застройщика, то есть до ввода дома в эксплуатацию. У Совкомбанка можно распространять данную программу и на договор купли-продажи от застройщика, рассказал Алексей Новиков.

По словам управляющего директора компании «Метриум» Руслана Сырцова, настоящую траншевую ипотеку сейчас предлагает только Сбербанк. Такой кредит подразумевает, что банк выдает клиенту заем на покупку строящегося жилья частями, которые перечисляются на счет девелопера. А вот у Совкомбанка и «Уралсиба» есть концептуально схожая аккредитивная ипотека, которая также подразумевает низкие платежи в начальный период действия кредита, пояснил Сырцов. «Но сумма в этом случае выдается одним траншем, однако банк пользуется частью денег на счете, в обмен на что и предоставляет выгодную ставку. На вторичном рынке подобные маркетинговые инструменты не представлены», — добавил Руслан Сырцов.

Доля траншевой ипотеки на рынке новостроек сейчас невысока. Например, в портфеле Est-a-Tet доля проектов, которые реализуются по траншевой ипотеке, незначительна — порядка 5–7%, среди застройщиков, которые используют этот инструмент, в компании назвали MR Group, «Центр-Инвест», ФСК и «Инград». «При этом у некоторых застройщиков доля траншевой ипотеки составляет около 20%», — отметил директор департамента ипотечного кредитования Est-a-Tet.

По словам Татьяны Решетниковой, застройщики сейчас предлагают траншевую ипотеку только на ограниченный пул квартир, условия по такой программе разнятся в зависимости от проекта. «Наиболее распространены схемы, когда покупатель вносит первоначальный платеж, отвечающий требованиям программы кредитования, а банк перечисляет застройщику первый транш 10–30% от всей суммы кредита. На эти 10–30% покупателю и начисляются проценты», — рассказала замдиректора ипотечного департамента федеральной компании «Этажи».

«Вторая часть 90–70% перечисляется банком чаще перед плановой сдачей дома в эксплуатацию, и тогда покупатель уже начинает платить ежемесячно со всей выданной суммы кредита», — добавила эксперт. По ее словам, сейчас траншевую ипотеку в своих проектах используют ГК «А101», «Самолет», INGRAD, ФСК, «Эталон», «Группа ЛСР», «Страна Девелопмент», AFI Development, ГК «Брусника», Asterus и другие.

Плюсы и минусы траншевой ипотеки

Траншевая ипотека имеет свои преимущества и недостатки. Рассмотрим их.

Плюсы траншевой ипотеки:

- экономия на платежах по ипотеке на время строительства дома (два-три года). За это время можно накопить деньги и направить их на погашение основного долга по кредиту, потратить на ремонт или на аренду жилья;

- стоимость квартиры фиксируется для покупателя, при этом, когда после зачисления второго транша вырастает платеж по ипотеке, увеличивается и стоимость жилья (рыночный рост плюс за время строительства);

- застройщик замотивирован сдать ЖК в срок или раньше, поскольку так он сможет получить второй транш.

Очевидный плюс траншевой ипотеки — снижение финансовой нагрузки на ипотечника. Пока дом строится, люди зачастую вынуждены снимать жилье и при этом платить по ипотеке. В случае с данной схемой ежемесячные платежи на время строительства будут ниже стандартных программ. «Такая ипотека подойдет людям, которые снимают жилье и покупают квартиру в строящемся доме — в этом случае им не надо будет до заселения в новую квартиру и оплачивать аренду, и вносить большие ипотечные платежи», — пояснил Игорь Додонов.

Кроме того, такой вариант подойдет покупателям, приобретающим квартиру в строящемся доме без отделки. «Такая ипотека дает возможность накопить средства на ремонт, оплата которого составит еще одну существенную статью расходов для заемщика», — отметила основатель bnMAP.pro и «Бест-Новострой» Ирина Доброхотова.

Траншевая ипотека может быть выгодна покупателям, которые приобретают недвижимость в инвестиционных целях (для сдачи в аренду или перепродажи). На время строительства платежи по кредиту небольшие, а после ввода дома в эксплуатацию, когда платеж вырастет, собственник сможет сдавать квартиру или продать ее. После сдачи дома в эксплуатацию стоимость квартир в нем, как правило, увеличивается, что тоже окажется более выгодным вариантом, отметил аналитик ФГ «Финам». В целом такая ипотека подходит любому покупателю новостроек, нужно просто учитывать увеличение нагрузки в будущем, добавил он.

Минусы траншевой ипотеки

Наряду со своими преимуществами траншевая ипотека имеет недостатки. К ним эксперты относят:

- ставка по траншевой ипотеке может быть выше, чем по стандартной программе;

- льготные программы, популярные у заемщиков (семейная, с господдержкой), могут не сочетаться с данной схемой, как и скидки;

- ограниченное предложение на рынке (у определенных застройщиков, на определенный пул квартир);

- повышенный первоначальный взнос (не всегда, но такое требование может быть);

- завышение стоимости квартиры.

Траншевая ипотека, как и другие совместные продукты застройщиков и банков, вызывает опасения у Банка России, поскольку рост популярности этого инструмента может негативно влиять на ставки по проектному финансированию для застройщиков и в конечном итоге приводить к росту стоимости жилой недвижимости, говорит Надежда Караваева.

По ее словам, среди минусов такой ипотеки — невозможность воспользоваться льготными программами. Кроме того, список застройщиков и банков, готовых выдавать такую ипотеку, ограничен, как и само предложение.

Еще один недостаток — ввод в заблуждение покупателя. «При неадекватном информировании со стороны продавца заемщик может не учитывать полностью условия сделки, резкий рост финансовой нагрузки после перечисления основного транша может стать для него неприятной неожиданностью», — не исключил Игорь Додонов.

Кроме того, при траншевой ипотеке застройщик может завышать стоимость жилья. «Следует обращать внимание на конечную цену приобретаемой квартиры, поскольку траншевая ипотека может приводить к удорожанию объекта примерно на 7%», — отметила замдиректора ипотечного департамента федеральной компании «Этажи».

Для застройщика риски связаны с тем, что эскроу-счета наполняются медленнее, чем при стандартной ипотеке, и это может привести к увеличению стоимости фондирования для него. Эти расходы в конечном счете могут привести к росту стоимости жилья. Кроме того, любое нарушение со стороны заемщика — просрочка, невыполнение платежа во время погашения по первому траншу — дают основание банку не перечислять второй транш на счет застройщика, добавила Ирина Доброхотова. «Таким образом, у застройщика есть серьезный риск неполучения второго транша и он может столкнуться с длительной и неприятной процедурой расторжения ДДУ», — пояснила она.

Позиция ЦБ по траншевой ипотеке

ЦБ считает траншевую ипотеку рисковой. Председатель Банка России Эльвира Набиуллина назвала три основных риска такой программы. Первый риск касается самого застройщика — это возможное подорожание проектного финансирования из-за того, что на эскроу-счет поступает меньшая сумма (только первоначальный взнос и символический транш). Второй риск — повышение спроса на жилье как объекта инвестирования, в том числе для спекулятивных целей, и рост цен. В качестве третьего риска председатель Эльвира Набиуллина указала мисселинг — недобросовестную продажу. «Люди будут естественным образом реагировать на низкую стоимость обслуживания кредита в первый период, пока жилье не сдано в эксплуатацию, и не полностью отдавать себе отчет о будущей стоимости обслуживания», — пояснила она. Регулятор анализирует данный продукт и при необходимости готов принять меры для ограничения такого предложения, отметила глава ЦБ.

Будьте в курсе важных новостей — следите за телеграм-каналом «РБК-Недвижимость»

Что такое траншевая ипотека

Траншевая ипотека — это кредит на приобретение строящейся недвижимости, при котором банк разделяет оплаты на части (транши). Кредит траншами перечисляется на счет компании-застройщика.

Как правило, сумма делится на две части, но их количество зависит от конкретного кредитного договора с банком.

Первый транш попадает на счет застройщика, как только клиент подписывает договор долевого участия. Когда в 2021 году только ввели этот кредитный механизм и он еще не обрел популярность, взнос по первой части был незначительным — всего 100 рублей. Это значило, что с такими условиями нужно было заплатить всего 1 рубль в месяц по ежемесячному платежу. Сейчас клиент оплачивает до 30% от полной суммы займа. Такие облегченные условия по платежам сохраняются до момента регистрации недвижимости.

Когда дом введут в эксплуатацию (если иные сроки не предусмотрены договором), банк перечислит на счет застройщика второй транш. Клиент будет погашать основной долг перед банком с учетом процентов — ежемесячный платеж возрастет.

Главное преимущество траншевой ипотеки — возможность снизить финансовую нагрузку для заемщика на период строительства квартиры.

При обычной ипотеке банк сразу переводит всю сумму застройщику, и клиент перечисляет ежемесячные платежи в полном размере с процентами. Траншевая ипотека позволяет заемщику платить небольшую сумму по обслуживанию долга банку, пока недвижимость находится на этапе строительства. Такой механизм подойдет тем, кто арендует квартиру и задумывается о собственной — есть возможность платить за аренду, параллельно откладывая деньги на будущий ремонт или на погашение основной части кредита.

Важно! Первоначальный взнос при ТИ обязателен, как и при обычной ипотеке. От стоимости недвижимости под залог он может составлять до 20%.

Ипотека траншами — что это, отразим в схеме:

- клиент подписывает кредитный договор и ДДУ → оплачивает первоначальный взнос;

- банк переводит первый транш организации-застройщику;

- до сдачи объекта заемщик платит % банку за первую часть на протяжении 2-3 лет (например, по рублю в месяц);

- как объект будет сдан, банк переводит вторую часть застройщику → заемщик вносит увеличенные в размере ежемесячные платежи со всей суммы кредита.

Условия и отличия от других программ

Траншевая ипотека по условиям оформления и внесению платежей похожа на обычный ипотечный кредит. Для покупателя разница — в сумме ежемесячных платежей: когда банк внесет первую часть застройщику, потребуются небольшие взносы; после второй части платежи значительно увеличатся.

Первоначальный взнос необходимо вносить как и при обычной ипотеке, но часто вместо 10% он составляет 15-20%. Эксперты отмечают, что в связи с этим спрос на программу траншевой ипотеки ограничен.

Право собственности на недвижимость оформляется после постановки объекта на кадастровый учет. Пока кредит не выплачен, квартира находится в залоге у банка (отличий от обычной программы ипотеки нет).

Если сравнивать с “ипотекой от застройщика”, кредит траншами не предполагает завышения строительной компанией стоимости недвижимости. Сейчас околонулевых программ, по которым стоимость жилья могла завышаться на 20%, почти не осталось.

Кредитная ставка при траншевой ипотеке, когда объект уже сдан, может быть выше, чем при обычных программах ипотечного кредитования. Чтобы выбрать подходящие условия, необходимо ознакомиться со всеми пунктами договора.

Обращайте внимание на отдельные кредитные договоры, которые заключаются по траншам, — ставки и условия могут отличаться.

Плюсы и минусы траншевой ипотеки

Траншевая ипотека подходит многим, кто хочет взять первичное жилье в ипотеку, однако имеет свои нюансы. Рассмотрим подробнее преимущества и недостатки.

Плюсы

- заемщик экономит собственные средства — пока объект строится, платежи совсем минимальные. При грамотном распределении финансов сбережения пойдут на будущий ремонт, погашение основной суммы или другие цели;

- итоговая переплата меньше, так как проценты начисляются не на всю стоимость недвижимости в кредит, а на часть, пока дом не достроен;

- вторая часть оплаты попадет на счет застройщика, только когда он сдаст новострой, поэтому в его интересах закончить строительство как минимум в срок;

- цена на недвижимость фиксируется при заключении договора.

Траншевая ипотека также выгодна для тех, кто рассматривает будущую квартиру как жилье под аренду или на перепродажу. Сначала ежемесячные платежи минимальные и доступны для любого бюджета. Когда дом достроят и платежи вырастут, появится возможность сдавать квартиру или продать ее дороже, закрыв долг.

Оплата траншами позволит отложить деньги на ремонт, когда отделка в новом доме не предусмотрена застройщиком. В случае с обычной ипотекой финансовая нагрузка гораздо выше уже с начала строительства.

Если заемщик снимает квартиру, траншевая ипотека позволит распределить финансовую нагрузку, так как одновременно платить за съемное жилье и вносить стандартный ежемесячный платеж с самого начала накладно.

Минусы

Несмотря на неоспоримые плюсы для покупателя, траншевая ипотека имеет существенные минусы:

- процентная ставка по траншевой ипотеке может быть выше. Все зависит от условий банка и застройщика. Если при этом нет кредитных льгот и они не суммируются с основной программой, ставка повышается на несколько процентов;

- только некоторые ЖК и немногие банки предлагают такую возможность;

- первоначальный взнос иногда достигает 20%, что существенно выше, чем при обычной ипотеке;

- часто — невозможность совмещения ипотеки траншами с программами льготного кредитования.

Какие риски есть у траншевой ипотеки

Риски траншевой ипотеки распространяются как на покупателя, так и на застройщика, и влияют на рынок недвижимости в целом.

В чем риск для заемщика?

Покупатель может невнимательно изучить условия договора и неверно рассчитать размер взносов после зачисления второго транша. Нередко бывают случаи, когда после первых минимальных платежей заемщик забывает, что потом финансовая нагрузка заметно увеличится, что серьезно ударит по бюджету. В любом случае лучше планировать будущие обязательные расходы, тем более, что дополнительно нужно будет делать ремонт — и это далеко не последняя статья расходов.

В чем риск для застройщика?

Подводные камни траншевой ипотеки кроются в медленной наполняемости эскроу-счетов девелопера. Так как основной платеж отсрочен минимум на два года, это негативно повлияет на ставку от банка. Увеличенные расходы застройщика негативно отразятся на цене ипотечного жилья для заемщика.

Центробанк неоднозначно относится к подобным программам ипотечного кредитования и выделяет ряд рисков, связанных с ипотекой траншами.

Позиция ЦБ по траншевой ипотеке

На одном из заседаний глава ЦБ Эльвира Набиуллина прокомментировала отношение Центробанка к траншевой ипотеке. Среди главных рисков были отмечены:

- риск для застройщика: повышение ставок и, как следствие, удорожание проектного финансирования, так как на эскроу-счета поступает не вся сумма, как при обычной ипотеке, а лишь небольшая часть;

- риск формирования большого разрыва в стоимости вторичного жилья и новостроя — как следствие, будет снижаться спрос на покупку новой недвижимости в ипотеку;

- риск спекуляций с недвижимостью как с объектом для инвестиций;

- недобросовестное отношение застройщиков к покупателям — мисселлинг. Заемщики не всегда понимают, как сильно возрастет финансовая нагрузка после того, как банк переведет основной транш, и жилье введут в эксплуатацию, комментирует глава ЦБ.

Траншевая ипотека как гибкий инструмент продаж, который пока набирает популярность, контролируется со стороны регулятора. Какие дальнейшие изменения коснутся траншевой программы кредитования, покажет время и возможное ужесточение мер регулирования.

Заключение

Траншевая ипотека остается привлекательной для тех, кто хочет стать владельцем новой квартиры в строящемся ЖК. Небольшие взносы в период строительства позволяют откладывать средства для основных ежемесячных платежей после сдачи объекта в эксплуатацию, что также удобно для инвесторов.

На рынке не так много жилых комплексов и банков, готовых предложить программу траншевой ипотеки — варианты квартир в ипотеку нужно искать напрямую у застройщика.

Внимательно изучайте договор, его условия, а также свои финансовые возможности — лучше обезопасить себя и собрать денежный резерв до перевода банком второго транша.

РБК Банки

Что такое транш и каким он бывает

Эксперт рассказал, что такое транш и каким он бывает

При кредитовании на крупные суммы заемщик получает деньги несколькими частями — траншами. В чем особенность траншевого финансирования и в каких случаях с ним могут столкнуться физические лица — разбираемся с экспертом

Что такое транш

Слово «транш» происходит от французского tranche, что в переводе означает «доля, кусок». В широком смысле транш — это часть большого финансового потока, который поступает от одного субъекта к другому несколькими долями через определенные временные промежутки. Но поскольку этот термин используется в разных сферах экономики и бизнеса, то его значение в каждом конкретном случае может немного варьироваться.

Сферы применения денежных траншей

- Транш в банковской сфере — это часть большого кредита или займа, который поступает заемщику через определенные промежутки времени. При этом не обязательно, чтобы эти части были равными. Часто первый транш бывает больше последующих. Обычно кредит траншами выделяют юридическим лицам: компаниям, предприятиям на закупку оборудования, модернизацию, расширение производства и т. д.

Российские банки выдают бизнесу классические кредиты, которые предполагают перевод заемщику сразу всей одобренной суммы кредита. Но также они предлагают кредитные линии. Это как раз тот вид банковского финансирования, когда деньги выдаются заемщику частями (траншами) в течение определенного периода и в рамках одобренного лимита.

Директор по развитию розничного бизнеса банка «Синара» Анна Волкова указывает, что этот тип ипотеки — новый продукт для России, который появился только в 2022 году, а на широкий рынок вышел во второй половине 2023 года. По мнению Волковой, в том числе из-за своей новизны траншевая ипотека пока не слишком популярна. Сейчас этот продукт предлагает лишь ограниченное число наиболее крупных банков. Кроме того, в России две трети ипотечных сделок приходятся на вторичный рынок, а транши работают только с новостройками.

- Транш в венчурном финансировании — выделение стартапу денег в виде небольших порций (траншей), и каждая последующая стадия развития проекта финансируется в зависимости от успеха предыдущего этапа.

- Транш на долговом рынке — это часть облигаций одного выпуска, которые размещаются в одно и то же время. При этом разные транши могут иметь разные уровни риска и сроки погашения.

- Транш в кредитовании на уровне государств — это часть финансовой помощи, которую выделяют международные организации (МВФ, Всемирный банк и др.) государствам. Также межгосударственные кредиты переводятся траншами.

Из чего состоит транш

В России отношения между кредитором и заемщиком регулируются Гражданским кодексом РФ. Там определено понятие кредитного договора без выделения особых условий в случае траншевой схемы. То есть она работает на общих основаниях.

Все условия перевода средств по траншевой модели должны быть четко определены в кредитном договоре, который подписывают обе стороны сделки. В числе важных условий:

- кредитный лимит или общий объем предоставляемых средств;

- срок действия договора и дата возврата средств;

- условия погашения кредита;

- число траншей, размер каждого из них, дата перевода и ставка по каждой выделяемой сумме;

- в случае наличия: условия перевода каждого следующего транша;

- порядок решения спорных ситуаций.

Механизм потраншевого финансирования имеет ряд отличий от классического кредита с единовременной выдачей средств, а именно:

- схема считается траншевой, если количество переводов больше двух;

- денежные транши не обязательно должны быть одинакового размера, объем каждого перевода указывается в договоре.

Условия предоставления транша

Поскольку траншевое финансирование применяется в разных сферах, то и условия перевода средств таким способом могут отличаться.

Кредитный транш

Каждый банк предъявляет свои требования к заемщику при открытии кредитной линии и предоставлении траншевого финансирования, но основные условия обычно следующие:

- соответствие тем целям, под которые банки открывают кредитные линии. Например, Сбербанк в числе таких целей указывает: пополнение оборотного капитала, погашение расходов для капитального ремонта, проведение научно-исследовательских работ и т. д.;

- наличие обеспечения: одни банки открывают кредитную линию только под залог недвижимости или оборудования, другие готовы работать и без обеспечения;

- определенный срок регистрации бизнеса: предпочтение отдается компаниям, которые работают на рынке уже какое-то время;

- в случае если кредитная линия открывается под госконтракт, то нужно предоставить документы, подтверждающие это;

- заемщик не должен находиться в процессе банкротства.

Транш при венчурном финансировании

В случае венчурного финансирования команда инвесторов переводит следующий транш обычно при достижении командой определенных успехов на предыдущем этапе. Эти цели могут быть как материальными, так и нематериальными, например:

- успешное тестирование прототипа продукта;

- положительные результаты эксперимента;

- достижение определенного уровня выручки или числа привлеченных клиентов.

Транш в международных отношениях

Международные финансовые организации или страны-кредиторы предоставляют средства другим странам под определенные цели, в том числе для решения следующих задач:

- проведения реформ;

- проведения определенной макроэкономической политики;

- достижения определенных экономических или социальных показателей.

Транш от МВФ

Международный валютный фонд (МВФ) — это организация международного сотрудничества в валютно-финансовой сфере. МВФ был создан в 1944 году по итогам Бреттон-Вудской конференции. Штаб-квартира организации находится в Вашингтоне, США. Должность директора-распорядителя фонда на текущий момент занимает Кристалина Георгиева. Членами МВФ являются 190 стран.

На сайте валютного фонда указано, что он работает в целях достижения устойчивого роста и процветания всех стран-членов. Для этого МВФ поддерживает экономическую политику, которая стимулирует финансовую стабильность и валютное сотрудничество.

Страны-участницы ежегодно перечисляют взносы в бюджет Фонда, из которого руководство МВФ выдает кредиты проблемным странам под определенные цели, например для проведения экономических реформ. Финансирование МВФ обычно выделяет траншами. После перечисления первой части организация оценивает, насколько успешно выполняются поставленные цели, и решает, переводить ли следующий транш.

МВФ и Россия

Россия вошла в состав организации в 1992 году. Летом 2023 года группа депутатов Госдумы внесла законопроект о выходе России из МВФ, однако правительство не поддержало эту инициативу.

Почти сразу после вступления в МВФ Россия обратилась в организацию за помощью. За период с 1992 по 1999 год Международный валютный фонд восемь раз предоставлял России финансирование на общую сумму около $20 млрд. Средства направлялись на покрытие бюджетного дефицита и на проведение экономических реформ.

При выделении денег МВФ ставил конкретные задачи: например, удержание дефицита госбюджета в пределах 5% ВВП или снижение инфляции до 10% и ниже. Также в числе требований МВФ была либерализация внешней торговли: например, снятие ограничений на импорт алкоголя или снижение таможенных пошлин на определенные товары.

Каждый транш помощи МВФ выделялся под свои условия, которые включали в себя:

- условия кредитования;

- срок погашения;

- период использования и т. д.

Например, 5 августа 1992 года Россия получила первый транш резервного кредита МВФ на сумму около $1 млрд. Международный валютный фонд выдвинул следующие требования: удержание дефицита госбюджета в пределах 5% ВВП, ежемесячный контроль за ростом денежной массы, снижение инфляции ниже 10%. Период пользования средствами был определен в пять месяцев. Срок погашения — пять лет с отсрочкой в течение трех лет и трех месяцев.

Но по итогам 1992 года поставленной цели по бюджетному дефициту достичь не удалось, и второй транш в рамках резервного кредита МВФ не перевел. Следующий перевод Россия получила только в середине 1993 года, уже в рамках кредита под другие цели.

С 2000 года Россия ни разу не обращалась в МВФ за кредитами, а к 2005 году досрочно погасила все обязательства перед организацией.

Кому и зачем нужна траншевая ипотека, на каких условиях она выдается и почему Центробанк считает ее рискованной, читайте в материале РИАМО.

Что такое траншевая ипотека и как она выплачивается

:format(webp)/YXJ0aWNsZXMvaW1hZ2UvMjAyMy84L2EwL2Y1L3k4eS5qcGc.webp)

Траншевая ипотека – это кредит на покупку первичного жилья, при котором оплата производится несколькими частями (траншами), чаще всего двумя. Первый транш выплачивается сразу после заключения договора долевого участия (ДДУ), а второй – после ввода дома в эксплуатацию. Количество траншей и даты их внесения определяются конкретным договором.

Траншевая ипотека интересна для тех, кто арендует жилье до момента сдачи строящегося объекта, а также для тех, кто приобретает его в инвестиционных целях для дальнейшей перепродажи после сдачи в эксплуатацию. Цель траншевой ипотеки – облегчить финансовую нагрузку заемщику.

Схема траншевой ипотеки выглядит примерно следующим образом:

- заемщик заключает с застройщиком ДДУ и оформляет ипотеку;

- далее заемщик вносит первоначальный взнос;

- банк переводит застройщику первый транш (до 20-30%);

- заемщик погашает проценты по первому траншу;

- после ввода дома в эксплуатацию банк перечисляет остаток суммы застройщику;

- с этого момента заемщик погашает всю сумму кредита, а сумма ежемесячного платежа увеличивается.

Максимальный срок получения всех траншей по условиям банка – 36 месяцев с момента выдачи первой части ипотечного кредита.

Как получить траншевую ипотеку в 2024 году: условия

:format(webp)/YXJ0aWNsZXMvaW1hZ2UvMjAyMy8xMC9kZS84MC9veTMuanBn.webp)

Подать целевую заявку в банк на траншевую ипотеку не получится, поскольку одобрение на ее оформление дает сам застройщик. Узнать о возможности получения траншевой ипотеки можно у представителя застройщика, у которого планируется покупка квартиры.

Если заявка на ипотеку подана заемщиком самостоятельно, но позднее он договорился с застройщиком на оплату траншами, то девелопер должен уведомить об этом банк.

Плюсы траншевой ипотеки

:format(webp)/YXJ0aWNsZXMvaW1hZ2UvMjAyNC8xLzEwLzM0LzQzZS5qcGc.webp)

Доцент кафедры корпоративных финансов и корпоративного управления Финансового университета при Правительстве РФ Ольга Борисова выделяет следующие плюсы траншевой ипотеки:

- возможность снизить размер платежей в процессе строительства объекта недвижимости;

- возможность совмещать ипотеку с арендными платежами;

- сокращение размера переплаты за кредитные средства;

- переход на полный ипотечный платеж к моменту выдачи последнего транша;

- фиксация условий ипотеки на момент первого транша;

- банк не проводит повторную проверку заемщика на момент выдачи второго и последующего траншей;

- возможность сочетать с некоторыми видами льготной ипотеки (подробности нужно уточнять в конкретном банке).

Минусы траншевой ипотеки

:format(webp)/YXJ0aWNsZXMvaW1hZ2UvMjAyMi8xMS9kNi84My9ubm0uanBlZw.webp)

Минусы траншевой ипотеки, по словам Борисовой, следующие:

- повышенный первоначальный взнос;

- отсутствие возможности досрочного погашения первого и второго траншей;

- оформление страховки жизни и здоровья заемщика на общую сумму ипотечного кредита;

- выдача следующего транша только при отсутствии задолженности по предыдущему траншу;

- при использовании кредита траншами застройщики крайне неохотно предоставляют собственные скидки;

- не все банки и застройщики одобряют выдачу траншевой ипотеки.

Почему Центробанк считает траншевую ипотеку рискованной

:format(webp)/YXJ0aWNsZXMvaW1hZ2UvMjAyMy81LzU1L2FmL3d3by5qcGc.webp)

Банк России относится к траншевой ипотеке настороженно и видит в ней инструмент, способный дестабилизировать рынок недвижимости. На заседании 28 октября 2022 года глава ЦБ РФ Эльвира Набиуллина выделила три риска, связанных с траншевой ипотекой.

Во-первых, регулятор опасается роста стоимости жилья вследствие изменения механизма поступления средств на эскроу-счет при траншевой ипотеке. При традиционной схеме деньги сразу зачислялись на этот счет, что позволяло банкам давать застройщику кредиты под более низкий процент.

Если доля траншевых кредитов значительно увеличится, банки поднимут стоимость кредитов, а следовательно, эти затраты будут переложены на покупателя недвижимости, которая подорожает, считает Набиуллина.

Второй риск, который отметила глава ЦБ, – это возможное увеличение доли покупателей, приобретающих недвижимость в инвестиционных (часто спекулятивных) целях. Дело в том, что после сдачи дома в эксплуатацию такие объекты могут попасть на рынок недвижимости с целью реализации, и владельцы захотят получить прибыль с инвестиций за счет увеличения стоимости квартиры. Таким образом, может сформироваться так называемый «инвестиционный навес», усиливающий дисбаланс цен на вторичном и первичном рынках.

Третий риск, по мнению Набиуллиной, заключается в том, что банки могут начать вводить клиентов в заблуждение низкими размерами платежей по ипотеке, которые по факту будут такими исключительно при погашении первого транша. При получении второго и последующих траншей размеры выплат будут расти, а клиент на начальном этапе этого может не осознать. В результате количество просроченных кредитов может увеличиться, а вместе с ним и количество клиентов, нуждающихся в реструктуризации задолженности. Это может негативно сказаться на стабильности рынка.

Не все знают, что Сбер — один из немногих российских банков, где можно оформить ипотеку траншами на первичном рынке. То есть получать ипотеку частями и платить проценты только за ту часть, которую взяли. В статье расскажем подробнее о том, как работает траншевая ипотека Сбера, в чем преимущества такого кредита частями, и как получить траншевую ипотеку.

Что такое траншевая ипотека

Траншевая ипотека отличается от обычного кредита тем, что кредит выдается не сразу всей суммой, а по кусочкам. Ипотека как будто разбивается на несколько частей. Проценты по такой ипотеке будут начисляться только на часть полученной суммы — то есть тоже по кусочкам.

Такая модель позволяет снизить ежемесячный платеж по ипотеке и сделать обслуживание кредита более комфортным.

Траншевая ипотека Сбера

В Сбере есть траншевая ипотека на покупку квартир в новостройках, на строительство жилого дома или гаража, а также рефинансирование.

Что важно знать о траншевой ипотеке в Сбере на первичном рынке

- Траншевая ипотека действует для покупки квартир, апартаментов, машино-места в новостройках от застройщиков — на первичном рынке жилья.

- Количество траншей и их размер (в том числе размер первого транша) не ограничены и могут быть любыми на усмотрение застройщика.

- Максимальный срок получения всех траншей по условиям банка — 36 месяцев с момента выдачи первой части ипотечного кредита.

На какие программы распространяется траншевая ипотека в Сбере

Траншевую ипотеку на новостройки можно взять в рамках следующих программ:

- Ипотека для IT

- Гараж, машино-место, кладовая