Как соотносятся доходность, надежность, ликвидность облигаций и их дюрация. кривые доходности

. Доходность, надежность, ликвидность и дюрация — это основные характеристики облигаций, на которые следует обращать внимание в первую очередь. Как они соотносятся?

Давайте вначале о терминологии.

Под

доходностью

здесь мы будем понимать доходность к погашению (YTM) — то есть процент доходности вклада с ежегодной капитализацией, эквивалентного по доходности данной бумаге, при условии, что вы будете реинвестировать полученный доход с той же доходностью. Автор отдает себе отчет, что это определение не научно, что правильно говорить о «финансовых потоках» и прочей наукообразной мутотени. Однако по сути разницы между наукообразными определениями и этим нет, а это — понятнее для простого смертного, который финансовых «академиев не кончал».

Под

надежностью

мы будем понимать вероятность того, что эмитент, вкупе со всеми прочими лицами, представившими гарантии по данной облигации, полностью и в срок выполнит все обязательства по обслуживанию облигации. Для того, чтобы оценить надежность облигации стоит узнать их уровень листинга на московской бирже, включены ли они в ломбардный список ЦБ, а также каков у них рейтиг по данным международных и отечественных рейтинговых агентств. Неплохую оценку надежности эмитентов (хотя и весьма далекую от идеала) можно найти

здесь

.

Под

ликвидностью

будем понимать вероятность того, что облигация может быть продана или куплена в достаточно большом количестве в приемлемые сроки по приемлемой цене. В качестве показателей ликвидности будем считать количество заявок как на покупку, так и на продажу облигации, средний объем ежедневных торгов за достаточно продолжительный период, и величину

маржи

(разницы между минимальной ценой заявки на продажу и максимальной — на покупку.

Дюрацией

называют средневзвешенный срок потока платежей. Не понятно? Скажем проще — это хитромудро рассчитываемая величина в днях, для большинства облигаций не сильно отличающаяся от числа дней до погашения (всегда в меньшую сторону).Не будем здесь приводить формулы для её расчета (величина дюрации для каждой облигации указывается в QUIK, на сайте биржи и справочных сайтах). Для бескупонных облигаций, и тех, у которых идет последний купонный период, дюрация равна числу дней до погашения. Чем больше купонов у облигации, чем больше размер купона, чем раньше и чем в большем объеме производится амортизация, тем сильнее дюрация отличается от числа дней до погашения.

Итак, как же соотносятся основные характеристики облигаций?

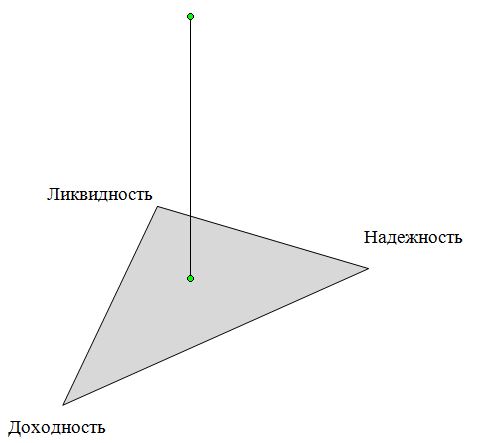

Мне пришла в голову совершенно не научная модель, тем не менее хорошо иллюстрирующая общие закономерности. Представьте себе треугольник, подвешенный примерно за середину. Один его угол — доходность, второй — ликвидность, третий — надежность.

Давайте зафиксируем один из углов. Например, надежность. Теперь любое изменение ликвидности будет приводить к противоположному изменению доходности: чем выше ликвидность, тем ниже доходность. И действительно, надежность ОФЗ и муниципальных облигаций отличается не сильно. Но вот ликвидность ОФЗ намного выше, а стало быть, доходность — ниже.

Зафиксируем ликвидность. Теперь чем выше надежность, тем ниже доходность, и наоборот, Думаю, с этим никто спорить не будет. И наконец, зафиксировав доходность легко понять закономерность взаимодействия ликвидности и надежности: чем выше надежность, тем ниже ликвидность. И действительно, есть немало надежных бумаг с высокой доходностью, но вот стакан у них пуст. Для справедливости отметим, что рост ликвидности при снижении надежности, как правило, влечет за собой и рост доходности.

В реальности, конечно, никто ничего не фиксирует и эти три параметра меняются в широких пределах. Мало того, если быть точным, то наш треугольник подвешен не за центр, а расстояние от точки подвески до углов — разные. А сам треугольник, под влиянием множества менее значимых, но тем не менее действенных факторов, может изгибаться. Тем не менее модель, на мой взгляд, хороша, для описания общих закономерностей.

Осталось выяснить то, как влияет дюрация на три других основных параметра.

Прежде всего, чем меньше дюрация, тем меньше расстояние от точки подвески треугольника до угла «Доходность». То есть, уменьшение дюрации приводит к уменьшению влияния надежности и ликвидности на величину доходности. И действительно, непосредственно перед погашением цена бумаги не может сильно отличаться от 100. Оговорюсь, что здесь мы не рассматриваем модель работы с высокорисковыми бумагами. Известно, что дефолты случаются при выплате купонного дохода или при погашении. Поэтому, для высокорисковых бумаг, у которых вероятность дефолта при погашении достаточно велика, доходность перед погашением может возрастать до совершенно неприличных значений.

Влияние дюрации на ликвидность оценить сложно. На это, в первую очередь, влияет надежность облигации, объем её выпуска, то, по каким портфелям этот выпуск осел, общая ситуация на рынке и ещё множество других параметров.

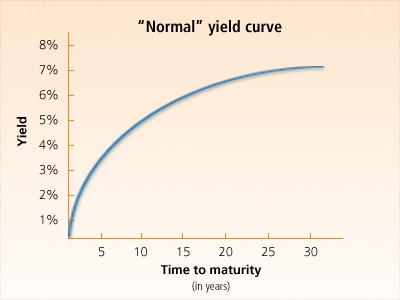

Очень интересно и показательно влияние дюрации на доходность. Если взять некоторое число облигаций, примерно одинаковых по надежности и ликвидности (например, ОФЗ или американские трежерис), и нанести на график по вертикали доходность (ось Y), а по горизонтали — дюрацию (ось Х), то получим так называемую кривую доходности.

На спокойно развивающимся растущем рынке кривая доходности обычно выглядит так:

Это, так называемая, «нормальная» форма кривой доходности.

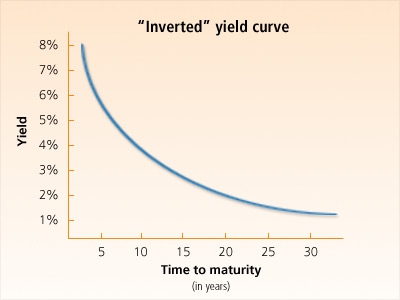

На стагнирующем, падающем рынке, а также в периоды кризисов кривая приобретает «инверсную» форму:

О том, почему так происходит, чем вызвана та или иная форма кривой доходности, можно писать книги и диссертации. Но наша статья ни разу не является научной, а потому просто предлагаем воспринять это как данность.

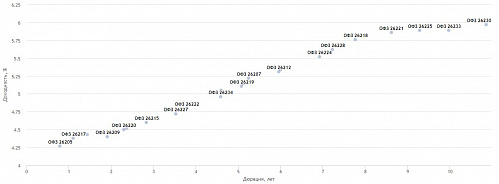

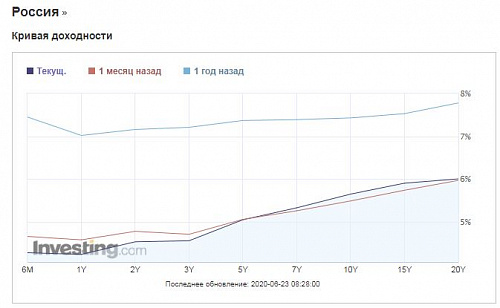

А вот интересно, какова сейчас форма кривых доходности ОФЗ?

Такой график можно посмотреть на сайте smart-lab.ru. Например по результатам торгов 23.06.2020 он выглядит так:

График сейчас напоминает нормальную форму кривой доходности. Разница между самой низкодоходной (ОФЗ-26205) и самой высокодоходной (ОФЗ-26230) составляет 1,7%.

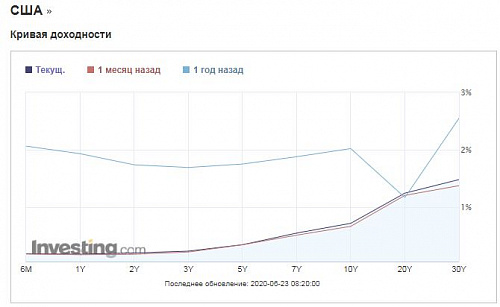

Любопытно также сравнить кривые доходности ОФЗ и трэжерис. Сайт ru.investing.com, где эти кривые рисуются в «он лайн» режиме выдает такую форму кривых:

В этих графиках использована нелинейная шкала дюрации, поэтому форма кривых несколько искажена.

Итак, мы с вами выяснили, что если у облигации высокая доходность, то это с большой вероятностью говорит о её низкой надежности или / и ликвидности. Как правило… Но не всегда. Рынок есть рынок, и, кроме очевидных и не очень закономерностей, огромное значение на нем имеют случайные явления. И чем меньше ликвидность облигаций, тем сильнее может быть влияние этих случайных факторов. Например, есть две облигации: РСХБ-01Т1 и РСХБ-09Т1. Облигации абсолютно одинаковые по всем условиям и выпущенные с интервалом в 1 день. Справедливости ради отметим, что объем выпуска 01Т1 в два раза больше, чем 09Т1, что подразумевает несколько меньшую ликвидность последних, однако в реальности количество и объем сделок у них близок. Казалось бы, эти облигации должны стоить одинаково. Однако это не всегда так. Например в октябре 2021 года 01Т1 стоили на 1% дешевле, чем 09Т1. А сейчас, наоборот, 09Т1 немного дешевле, чем 01Т1.

Бывает, что какой-то крупный игрок может закупить при размещении крупную партию облигаций. Через некоторое время ему потребуются деньги и он выставит их на продажу. И вот, казалась бы, вполне себе хорошая бумага торгуется достаточно долго по цене, обеспечивающей доходность намного выше, чем у других аналогичных бумаг.

Например, в своё время облигации НАО (хорошие муниципальные облигации) торговались с доходностью намного выше чем у других муниципальных. Причем в стакане постоянно висел «блок» на продажу порядка 100 000 бумаг, который ежедневно обновлялся. Но потом продавец ушел и уровень доходность облигаций НАО постепенно опустился до среднерыночного.

Ну и, наконец, не стоит забывать про так называемых «маркетмейкеров». Дело в том, что сам эмитент не может торговать собственными бумагами. Но может заключить договор с другой фирмой, которая, продавая и/или покупая бумаги может регулировать рынок. Иногда, вместо аукциона размещения, эмитент передает (продает) значительную часть выпуска такому маркетмейкеру, который затем не торопясь расторговывает эти бумаги. Кстати, не исключено, что в случае с НАО мы имели как раз такой вариант.

Так что, если Вы видите возможность купить бумагу на более выгодных условиях, чем в среднем по рынку для её уровня надежности / ликвидности / дюрации, и при этом видите постоянно висящее предложение на большую сумму, то не исключено, что вам повезло. Но только такие варианты нужно особенно тщательно проверять на наличие «подводных камней» типа плохого новостного фона, наличия call-оферты, субординированности банковских облигаций (РСХБ-01Т1 и 09Т1, например, — суборды да ещё и «безконечные» — без срока погашения) и т.д.

PS. Примеры рисунков с нормальной и инверсной кривыми взяты осюда.

Кривая доходности ОФЗ от smart-lab.ru (обновляется)

Кривая доходности ОФЗ от ru.investing.com (обновляется)

Кривая доходности Государственных Облигаций США от ru.investing.com (обновляется)

Оценка ликвидности инвестиций

При управлении инвестиционным портфелем организации важную роль играет оценка ликвидности различных видов инвестиций. Такую оценку проводят в процессе изменения стратегии и тактики инвестиционной деятельности, при реинвестировании капитала в более выгодные активы, а также при выходе из неэффективных проектов (продажи низкодоходных финансовых инструментов).

Ликвидность инвестиций выражает их потенциальную способность в короткое время и без ощутимых финансовых потерь превратиться в денежные средства.

Ликвидность оказывает существенное влияние на уровень доходности финансовых операций. Чем ниже ликвидность отдельных объектов (инструментов инвестирования), тем выше должен быть необходимый уровень доходности по ним, обеспечивающий возмещение финансовых потерь, связанных с длительным сроком их реализации при реинвестировании капитала. Взаимосвязь этих параметров (ликвидность – доходность) носит обратный характер и образует шкалу «доходность – ликвидность», которая определяет количественные пропорции их уровней в процессе инвестирования капитала.

На практике существует несколько уровней ликвидности:

- Нормальная ликвидность – наиболее благоприятная ситуация, обеспечивающая бесперебойность поступлений и выплат денежных средств в отчетном периоде.

- Ограниченная ликвидность – означает, что организация не в состоянии воспользоваться выгодными коммерческими возможностями, у нее ограничена свобода выбора наиболее перспективных финансовых операций.

- Низкая ликвидность – означает, что фирма не может погасить свои текущие финансовые обязательства в установленные сроки, что может привести впоследствии к интенсивной продаже капитальных активов, а в самом неблагоприятном варианте – к несостоятельности (банкротству).

Для исследования воздействия фактора ликвидности используют ряд терминов:

- Ликвидность инвестиционного портфеля компании – это его ликвидность по всем объектам (финансовым инструментам), входящим в портфель.

- Ликвидность индивидуальных объектов инвестированияхарактеризует состояние ликвидности применительно к этим объектам.

- Уровень ликвидности инвестиций – измеритель, отражающий возможную скорость реализации объектов (финансовых инструментов) по их реальной рыночной стоимости.

- Соотношение уровня доходности и ликвидности – это одна из основных базовых концепций инвестиционного менеджмента, определяющая обратную взаимосвязь этих двух параметров. Исходя из данной концепции, снижение уровня ликвидности инвестиций должно сопровождаться (при прочих равных условиях) увеличением необходимого уровня доходности.

- Премия за низкую ликвидность – это дополнительный доход, выплачиваемый инвестору с целью возмещения риска возможных финансовых потерь, связанных с незначительной ликвидностью объектов инвестирования.

При оценке ликвидности инвестиций используют 2 ключевых критерия:

- время трансформации их в денежные средства (их эквиваленты)

- размер финансовых потерь инвестора, связанных с таким преобразованием

Ликвидность инвестиций во времени измеряют количеством дней, необходимых для реализации на рынке инвестиционных товаров. По данному критерию спектр ликвидности различных объектов инвестирования обширен.

Таблица 2.2. Активы по степени убывания ликвидности

| № п/п | Наименование объектов |

| Депозитные вклады до востребования | |

| Котируемые ценные бумаги с коротким сроком обращения | |

| Срочные депозитные вклады в банк | |

| Котируемые эмиссионные ценные бумаги компаний нефтегазового комплекса, энергетики, связи и т. д. («голубые фишки») | |

| Слабо котируемые эмиссионные ценные бумаги с длительным сроком обращения (акции подавляющего числа акционерных обществ) | |

| Машины и оборудование | |

| Потребительская недвижимость | |

| Производственные здания и сооружения, а также объекты незавершенного строительства |

Итак, самыми высоколиквидными являются депозиты и вклады до востребования, которые могут быть преобразованы в денежные средства для реинвестирования в течение 1-3 рабочих дней. Наиболее низкой ликвидностью обладает недвижимость, на реализацию которой часто требуется несколько месяцев.

В инвестиционной практике по критерию затрат времени на реализацию ликвидность отдельных объектов принято классифицировать следующим образом:

- Срочные ликвидные инвестиционные объекты (финансовые инструменты), которые могут быть преобразованы в деньги в течение 7 дней.

- Высоколиквидные объекты инвестирования с периодом превращения в деньги от 8 до 30 дней.

- Среднеликвидные объекты инвестирования со сроком реализации от 1-го до 3-х месяцев.

- Слаболиквидные со сроком возможной реализации свыше 3-х месяцев.

В ряде случаев инвестору необходимо оценить во времени ликвидность отдельных активов действующего предприятия, в которые вложены денежные средства. Такую оценку осуществляют по данным бухгалтерского баланса на отчетную дату на основе следующей группировки статей:

Таблица 2.3. Группировка активов по группам ликвидности

| Группа активов | Виды активов |

| Быстро реализуемые активы (БРА) | Денежные средства и краткосрочные финансовые вложения |

| Средне реализуемые активы (СРА) | Дебиторская задолженность по текущим хозяйственным операциям со сроком погашения в течение ближайших 2-х месяцев. |

| Медленно реализуемые активы (МРА) | Производственные запасы, незавершенное производство, расходы будущих периодов, готовая продукция, не пользующаяся спросом (или пользующаяся ограниченным спросом) |

| Трудно реализуемые активы (ТРА) | Основные средства, незавершенное строительство, долгосрочные финансовые вложения, нематериальные активы |

Оценку ликвидности инвестиций по времени реализации можно осуществлять с помощью абсолютных и относительных показателей.

Основным абсолютным показателем оценки их ликвидности является общий период возможной реализации соответствующего объекта (инструмента инвестирования).

Расчет осуществляется по следующей формуле

(2.24)

(2.24)

где  – общий период ликвидности конкретного объекта (инструмента инвестирования) в днях;

– общий период ликвидности конкретного объекта (инструмента инвестирования) в днях;  – возможный период конверсии конкретного объекта инвестирования в денежные средства в днях;

– возможный период конверсии конкретного объекта инвестирования в денежные средства в днях;  – технический период конверсии инвестиций с абсолютной ликвидностью в денежные средства, принимаемый обычно за 7 дней.

– технический период конверсии инвестиций с абсолютной ликвидностью в денежные средства, принимаемый обычно за 7 дней.

Основным относительным показателем оценки уровня ликвидности инвестиций служит коэффициент ликвидности:

(2.25)

(2.25)

где  – коэффициент ликвидности инвестиций.

– коэффициент ликвидности инвестиций.

Пример. ПКВ = 45 дней; ПКТ = 7 дней. Тогда ОПЛ = 38 дней, а КЛИ = 0,16.

Оценку ликвидности инвестиций по времени реализации можно проводить не только по отдельным объектам, но и по всему инвестиционному портфелю. Для этого рассчитывают следующие параметры:

переписать несколько формул – и до скобки просмотреть-проверить

ИС – суммарная оценка срочных ликвидных объектов инвестирования; ИВ – суммарная оценка высоколиквидных объектов инвестирования; ИСР – суммарная оценка среднеликвидных объектов инвестирования; ИСЛ – суммарная оценка слаболиквидных объектов инвестирования.

Чем выше значение данного коэффициента, тем более ликвидным считают инвестиционный портфель. Особенно низкое значение коэффициента соотношения имеют предприятия с высоким уровнем коэффициентом физического износа основного капитала (более 50%).

§

Такая оценка проводится на основе анализа отдельных видов потерь и затрат.

К финансовым потерям, вызванным трансформацией объекта инвестирования в денежные средства, можно отнести:

a) частичную потерю первоначальных вложений капитала в связи с продажей объектов незавершенного строительства

b) продажу отдельных видов ценных бумаг в период низкой их котировки

c) и т. д.

К финансовым затратам, связанным с ликвидностью инвестиций, можно отнести:

a) суммы, уплачиваемые при реализации объектов, налогов и сборов

b) суммы комиссионного вознаграждения посредникам

c) и т. д.

Оценку ликвидности инвестиций по уровню финансовых потерь осуществляют путем сравнения этих потерь с объемом инвестиций:

УФП = ∑ФП / ∑И

где УФП – уровень финансовых потерь; ∑ФП – сумма финансовых потерь; ∑И – сумма инвестиций.

Условно можно принять, что такие финансовые потери можно считать;

— низкими, если их уровень объема инвестиций по конкретному объекту не превышает 5%

— средними, если данный параметр колеблется от 6% до 10%

— высокими, если данный параметр колеблется от 11% до 20%

— очень высокими, если уровень превышает 20%

[ок — ниже

Следует отметить, что показатели ликвидности инвестиций по времени и по уровню финансовых потерь находятся между собой в обратной связи, что можно проиллюстрировать на следующем графике – см. рис. 2.1.

Экономическое содержание этой связи состоит в том, что если инвестор соглашается на больший уровень финансовых потерь при реализации объекта инвестирования, он постарается быстрее его продать, и наоборот.

Наличие такой связи позволяет инвестору оценить уровень ликвидности объектов, а также управлять процессом их преобразования в денежные средства, варьируя показатель уровень финансовых потерь.

Экономическое поведение инвестора направлено на подбор, конечно, высоколиквидных объектов инвестирования, так как это обеспечивает ему бóльшую возможность для

маневра при управлении инвестиционным портфелем, но бóльшая ликвидность предполагает и меньшую доходность.

маневра при управлении инвестиционным портфелем, но бóльшая ликвидность предполагает и меньшую доходность.

Чтобы инвестор был заинтересован в выборе среднеликвидных и слаболиквидных объектов для вложения капитала, он должен получить определенные стимулы в форме дополнительного инвестиционного дохода (см. рис. 2.2).

Расчет необходимого уровня премии за низкую ликвидность рекомендуют осуществлять по следующему алгоритму:

(2.26)

(2.26)

где  – необходимый размер премии за низкую ликвидность; — общий период инвестирования конкретного объекта инвестирования;

– необходимый размер премии за низкую ликвидность; — общий период инвестирования конкретного объекта инвестирования;  – среднегодовая норма доходности по инвестиционным объектам с абсолютной ликвидностью;

– среднегодовая норма доходности по инвестиционным объектам с абсолютной ликвидностью;  — количество дней в периоде.

— количество дней в периоде.

Расчет необходимого общего уровня доходности с учетом фактора ликвидности осуществляется по следующему алгоритму:

(2.27)

(2.27)

где  – необходимый общий уровень доходности с учетом фактора ликвидности.

– необходимый общий уровень доходности с учетом фактора ликвидности.

Пример. Определить необходимый размер премии за низкую ликвидность и общий уровень доходности с учетом данного фактора. Общий период реализации конкретного объекта инвестирования равен 60 дням. Среднегодовая норма доходности по инвестиционным объектам (инструментам) с абсолютной ликвидностью равна 5%.

Решение. Находим необходимый размер премии за низкую ликвидность:

. Находим необходимый общий уровень доходности инвестиционного объекта (инструмента):

. Находим необходимый общий уровень доходности инвестиционного объекта (инструмента):  .

.

Зависимость между уровнем ликвидности и размером инвестиционного дохода (премии за низкую ликвидность) можно проиллюстрировать на примере депозитных вкладов. Наименьшая депозитная ставка установлена по вкладам до востребования, которые можно изъять в любой момент. При срочных вкладах (на срок 3-6 месяцев) депозитная ставка увеличивается, а при срочных вкладах более 1 года она достигает своего максимума для данного вида вложений денежных средств.

выше ОК]

04.10.10

Заголовок? Название параграфа, темы?

Инвестиционная деятельность организации во всех ее формах сопряжена со значительным риском, что характерно для рыночной экономики. Под инвестиционным риском понимают вероятность возникновения непредвиденных финансовых потерь (снижение прибыли, дохода, потеря капитала и даже личного имущества инвестора в результате наступления неблагоприятных обстоятельств). Виды инвестиционных рисков многообразны и классифицируются по следующим признакам

Классификация рисков

1. По формам проявления выделяют:

1.1. экономические риски

1.2. политические риски

1.3. социальные риски

1.4. экологические риски

1.5. прочие виды рисков

2. По формам инвестирования выделяют:

2.1. риски реального инвестирования

2.2. риски финансового инвестирования (портфельного инвестирования)

2.3. риски операций с недвижимостью

3. По источникам возникновения выделяют:

3.1. системный (рыночный, систематический) риск

3.2. несистемный рис

Рассмотрим вкратце отдельные виды рисков:

1. Риски по формам проявления:

1.1. Экономические риски – риски, связанные с изменением экономических факторов. Поскольку инвестиционную деятельность осуществляют в экзогенной (внешней) экономической среде, то она в максимальной степени подвержена данному риску.

1.2. Политически риски – различные виды административных ограничений инвестиционной деятельности, связанных с проводимым государством политическим курсом.

1.3. Социальные риски – риски забастовок, риски осуществления незапланированных социальных программ (не подкрепленных финансовыми ресурсами)

1.4. Экологические риски – риски катастроф, стихийных бедствий и т. д.

1.5. Прочие виды рисков – рэкет, хищение имущества и т. д.

2. Риски по формам инвестирования:

2.1. Риск реального инвестирования связан

a) с неправильным выбором места расположения строящегося объекта

b) проблемами снабжения стройки материальными ресурсами

c) значительным ростом цен на социальные товары (жилье)

2.2. Риск финансового инвестирования связан:

d) с неправильным выбором финансовых инструментов для инвестирования

e) непредвиденными изменениями условий инвестирования на денежном рынке и рынке капитала

f) прямым обманом инвестора и т. д.

3. Риски по источникам возникновения:

3.1. Системный (рыночный) риск – характерен для всех участников инвестиционной деятельности (инвесторов, посредников, заказчиков и т. д.) и определяется объективными факторами:

a) сменой стадии экономического цикла развития страны

b) изменением конъюнктурных циклов развития рынка инвестиционных товаров

c) значительными новациями налогового законодательства в сфере финансового инвестирования и т. д.

3.2. Несистемный (специфический) риск – характерен для конкретного объекта или для отдельного инвестора, может быть вызван:

a) некомпетентным управлением компании (объектом инвестирования)

b) усилением конкуренции на отдельном сегменте рынка инвестиционных товаров

c) нерациональной структурой инвестируемых денежных средств и т. д.

Негативные последствия указанных объективных факторов можно снизить за счет более рациональным управлением инвестиционным портфелем.

Оценка инвестиционных рисков всегда связана с расчетом ожидаемых доходов и вероятностей их получения.

В процессе оценки возможного размера финансовых потерь от инвестиционной деятельности используют абсолютные и относительные показатели.

Абсолютный объем финансовых потерь, связанных с инвестиционным рисков, представляет собой сумму убытка (ущерба), причиненного инвестору в связи с наступлением негативных обстоятельств.

Относительный размер финансовых потерь, обусловленных инвестиционным риском, представляет собой отношение возможного убытка к избранному базовому показателю (к сумме ожидаемого дохода от инвестиций или к сумме вложенного капитала).

Инвестиционные риски измеряют различными методами:

1. Дисперсии

2. Путем расчета среднеквадратического (стандартного) отклонения в ожидаемых доходах

3. Коэффициентом вариации

4. Бета-коэффициентом (главным образом, в отношении портфеля ценных бумаг)

5. Путем анализа целесообразности затрат

6. Экспертным путем

7. Способом использования аналогов

Риски оценивают по каждому инвестиционному проекту или финансовому инструменту, а также по портфелю в целом.

Дисперсия показывает степень колебаемости ожидаемого показателя (например, ожидаемого дохода от инвестиционной операции) по отношению к его средней величине.

σ^2 = ∑(Di – Dср.)^2 * Pi

Di – возможное ожидаемое значение дохода по конкретной операции;, Dср – среднее значение дохода по этой операции (мат. ожидание); Pi – возможная частота (вероятность) получения отдельных вариантов (i-того вида) ожидаемого дохода по инвестиционной операции; n – число наблюдений (сценариев).

Среднеквадратическое (стандартное) отклонение – наиболее распространенный параметр для оценки уровня индивидуального инвестиционного риска.

σ = √(σ^2) = √(∑(Di – Dср.)^2 * Pi)

Пример. Рассмотри технологию оценки риска по двум проекта на основе показателя СКО. Численное значение вероятности определяют экспертным путем

Таблица 1. Распределение вероятностей ожидаемых доходов по двум инвестиционным проектам.

| Возможные значения конъюнктуры на рынке инвестиционных товаров | Инвестиционный проект №1 | Инвестиционный проект №2 | ||||

| Расчетный доход, тыс. руб. | Значение вероятности | Ожидаемый доход, тыс. руб. | Расчетный доход, тыс. руб. | Значение вероятности | Ожидаемый доход, тыс. руб. | |

| Высокая | 0,25 | 0,2 | ||||

| Средняя | 0,5 | 0,6 | ||||

| Низкая | 0,25 | 0,2 | ||||

| Итого | 1,0 | 1,0 |

Сравнивая данные по этим проектам можно установить, что расчетная величина дохода по ИП №1 колеблется в интервале от 600 до 1800 тыс. руб., то есть соотношение 1 к 3 при сумме среднего ожидаемого дохода в целом – 1350. При ИП №2 такое колебание равно от 300 до 2400 тыс. руб. (1 к 8), а сумма среднего ожидаемого дохода 1350. Даже такое простое сравнение, что риск реализации ИП №1 значительно ниже, чем ИП №2, где колебаемость расчетного дохода значительно выше.

Численное значение этой колебаемости представлено в Табл. 2.

Таблица 2. Расчет среднеквадратического проекта по инвестиционным проектам

| № ИП | Конъюнктура | РД | Dср | Di — Dср | (Di – Dср)^2 | Pi | (Di – Dср)^2 * Pi | √((Di – Dср)^2 * Pi) |

| Высокая | ||||||||

| Средняя | ||||||||

| Низкая | ||||||||

Заполнить таблицу (см. Excel)

Результаты расчетов подтверждают, что СКО по ИП №1 равно 450, а по ИП №2 – 664, что свидетельствует о более высоком риске последнего.

Коэффициент вариации позволяет оценить уровень проектного риска, если показатели средне ожидаемых доходов различаются между собой. В предыдущем примере они были одинаковыми.

Для расчета коэффициента вариации используют следующую формулу: Кв = σ/Dср.

Для иллюстрации механизма оценки риска по коэффициенту вариации данные предыдущего примера (см. Табл. 2) дополним аналитическими показателями по проекту №3.

Таблица 3. Расчет коэффициента вариации по 3 инвестиционным проектам.

| Вариант проекта | СКО | Средний уровень дохода | Кфт вариации |

| 0,33 | |||

| 0,49 | |||

| 0,65 |

Результаты расчета показывают, что наименьшее значение коэффициента вариации по ИП №1, а наибольшее – по ИП №3. Поэтому при сравнении проектов по уровню риска предпочтение следует отдать тому из них, по которому значение коэффициента вариации самое минимальное, что свидетельствует о наиболее благоприятном соотношении риска и дохода.

В инвестиционной практике часто используют следующую шкалу в оценки уровня проектного риска по коэффициенту вариации:

— до 10% — низкий его уровень

— от 11% до 25% — средний его уровень

— свыше 25% — высокий его уровень

Если придерживаться данной шкалы, то все 3 проекта обладают высоким уровнем риска.

Коэффициент β – позволяет оценить риск фондового портфеля инвестора по сравнению со среднерыночным уровнем. Данный параметр часто используют для оценки риска вложений в отдельные виды эмиссионных ценных бумаг (в сравнении с системным риском всего фондового рынка).

Расчет β-коэффициента осуществляется по следующей формуле:

β = (γ*σи)/ σфр.

где γ – это коэффициент корреляции между доходностью акций этого типа и средней доходностью акций этого типа на рыке, σи среднеквадратическое отклонение доходности по индивидуальному виду ценных бумаг (или по их портфелю в целом); σфр. – среднеквадратическое отклонение доходности по фондовому рынку в целом.

Подробный вывод формулы для расчета коэффициента β смотреть в книге Ковалев В. В. Финансовый анализ. Изд-во «Финансы и статистика», 2004.

По значению коэффициента β риски могут быть классифицированы следующим образом:

— если β > 1, то это высокий уровень риска;

— если β = 1, то средний риск;

— если β < 1, то низкий риск.

Вместе с ростом бета увеличивается и уровень системного риска финансовых инструментов.

Анализ целесообразности затрат ориентирован на выявление потенциальных зон проектного риска.

Перерасход инвестиционных затрат по сравнению с параметрами проекта может быть вызван следующими причинами:

1. изменение границ проектирования

2. возникновение дополнительных затрат у подрядчика в ходе строительства объекта

3. различием в эффективности проектов (доходности, окупаемости затрат и безопасности)

4. первоначальной недооценкой стоимости проекта

Эти ключевые факторы могут быть детализированы с целью определения уровня риска осуществляемых мероприятий.

11.10.10

переписать пару строчек

Для получения более достоверной информации об уровне риска опрос ориентируют на отдельные его виды, характерные для данного проекта. В этих целях используют следующие критерии оценки:

- Безрисковые инвестиции, в зарубежной практике к ним обычно относят государственные долговые обязательства федеральных органов власти

- Инвестиции с допустимым уровнем риска, критерием оценки здесь выступает возможная потеря всей суммы прибыли или части её по проекту или инвестиционному портфелю в целом

- Инвестиции с уровнем критического риска, критерием здесь можно считать возможность потери всей суммы дохода или части его по проекту

- Инвестиции с уровнем катастрофического риска, критерием данного уровня риска выступает возможная потеря всех активов (капитала инвестора) в результате банкротства.

Предельными значениями вероятности риска финансовых потерь при инвестировании по оценке специалистов являются:

a) Для инвестиций с уровнем допустимого риска: значение 0,1

b) Для инвестиций с уровнем критического риска: значение 0,01

c) Для инвестиций с уровнем катастрофического риска: значение 0,001

На практике это означает, что рассматриваемый инвестиционный проект должен быть отклонен, если в 1 случае из 10 по нему будет потеряна вся прибыли, в 1 случае из 100 потерян весь доход; в 1 случае из 1000 потеряны все активы инвестора в результате возможного банкротства.

В отдельных случаях возможен балльный подход к оценке проектного риска:

Например, риск отсутствует (0 баллов), риск незначителен (10 баллов), риск ниже среднего уровня (30 баллов), риск среднего уровня (50 баллов), риск выше среднего уровня (70 баллов), риск высокий (90 баллов), риск очень высокий (100 баллов).

Метод применения аналогов заключается в поиске и использовании сходства, подобие явлений (проектов) и их сопоставление с другими аналогичными объектами. Для данного метода, как и для экспертного подхода характерен определенный субъективизм, поскольку при оценке проектов решающее значение имеет интуиция, опыт и знания эксперта или аналитика.

На основе рассмотренных методов анализа и оценки проектных рисков можно сделать следующие выводы:

§

Капитальное вложение (или капитальное инвестирование) выражает принятие решений о долгосрочном и рисковом вложении капитала во внеоборотные активы фирмы (основной капитал). Эти решения принимают во внутренней социальной среде, и они влияют на все аспекты жизнедеятельности компании, включая персонал. Таким образом, при принятии решений следует учитывать чисто финансовые последствия и их влияние на стратегию фирмы и благосостояние персонала.

Инвестиционные решения принимают собственники и ведущие менеджеры фирмы. Инвестиционные решения предполагают выбор направлений инвестирования и источников их финансирования.

Процесс осуществления долгосрочных инвестиций включает 5 основных этапов (стадий):

- Поиск инвестиционных проектов

- Формулировка, первичный отбор, а также оценки проектов

- Окончательный анализ и окончательный выбор проекта

- Реализация проекта

- Мониторинг и послеинвестиционный контроль

Дадим краткую характеристику каждому этапу:

Первый этап – поиск инвестиционных проектов – это отправная точка процесса реального инвестирования. Благополучие любой фирмы зависит не только от ее способностей находить выгодные инвестиционные возможности, но и от умения создавать их. Довольно сложно интерпретировать меры, которые необходимы для создания благоприятных условий в рамках поиска потенциальных проектов. Возможно, самое главное здесь – это создание такой внутренней среды, при которой специалисты фирмы могут свободно развивать и выражать свои инвестиционные идеи. Этого можно добиться, разрешив выдвигать самые недоработанные идеи и предоставлять средства на дальнейшие исследования и разработки наиболее перспективных инвестиционных проектов, например, по модернизации и замене оборудования, нового продукта и т. д.

Второй этап – формулировка, первичный отбор и оценка проекта.После завершения поиска инвестиционных идей организация получает их в свое распоряжение. Трансформация этих идей в чётко сформулированные капиталовложения – цель данной стадии. Поиск информации, необходимой для получения чёткой формулировки проекта часто носит платный характер. Например, автору (инициатору проекта) может понадобиться техническая информация, сведения о возможных поставщиках ресурсов, маркетинговые исследования и т. д. Поэтому часто на стадии формулировки проекта автор идеи принимает активное участие в ее развитии. По мере сбора необходимой информации он должен постоянно пересматривать формулировку проекта и вносить необходимые коррективы. Поэтому отметим, что первичная оценка проекта имеет важное значение для принятия окончательного решения о его реализации или отклонений.

Третий этап – анализ и окончательный выбор проекта. Методы, применяемые для анализа инвестиционных проектов, позволяют оценить их основные параметры количественно – обычно в денежной форме.

Стадия финансового анализа и окончательного выбора включает несколько последовательных этапов:

- Заполнение и передача на рассмотрение вышестоящему звену стандартной финансовой документации, то есть придание инвестиционному предложению официальной формы.

- Классификация проектов по типам – с ее помощью выделяют проекты, которые могут быть одобрены с финансовых позиций, и проекты, которые должны обеспечить приемлемую норму прибыли на вложенный капитал.

- Финансовый анализ представленной информации с точки зрения эффективности тех или иных капиталовложений.

- Сопоставление результатов финансового анализа с предварительно установленными критериями отбора. Принимаемый к реализации проект должен удовлетворять или превышать финансовые критерии, установленные фирмой (например, рентабельность инвестиций должна быть больше ставки дисконтного процента или экономической рентабельности активов действующего предприятия).

- Рассмотрение проекта с точки зрения бюджета фирмы на текущий и будущий периоды. Вопрос о достаточности средств для финансирования проекта должен быть решен до начала его реализации (это очень важное положение), и никак не в ходе.

- Окончательное решение – «одобрен» или «отвергнут» проект». То есть будет ли фирма нести расходы по его реализации.

- Если проект одобрен, то разрабатывают систему мониторинга за ходом его реализации.

Все инвестиционные проекты обычно делят по типам, чтобы применять разные методы отбора, например: замена существующих основных средств, расширение производственных мощностей и т. д.

Вопрос о принятии инвестиционных решений тесно связан с определением источников финансирования капиталовложений. Последние отражают в инвестиционном бюджете. Бюджетные ограничения зависят от внешних и внутренних факторов. Например, недостаток предложения денег, высокая стоимость привлекаемого капитала, дефицит инвестиционных ресурсов у конкретного предприятия и т. д. Внешние ограничения носит название «жесткого» нормирования, а внутренние – «мягкого» нормирования капитала.

Проекты, возникающие не в процессе разработки бюджета, а во время его исполнения, имеют меньше преимуществ, так как не располагают гарантированными финансовыми источниками для их осуществления.

Если проект прошел отбор и включен в инвестиционный бюджет, то фирма приступает к его реализации.

Четвертый этап – реализация проекта.На этой стадии в задачу руководителя проекта входит наблюдение за процессом сооружения объекта или монтажа оборудования. Техническая сторона реализации проекта требует командного подхода, когда специалисты объединяют усилия для успешного выполнения строительных и монтажных работ.

Примерами проблем, которые возникают на данном этапе, могут быть: проверка технических параметров и характеристик объекта; переговоры с поставщиками и подрядчиками о цене, сроках поставки и выполнении работ; подготовка кадров для строящегося предприятия и т. д.

Проверяют также графики выполнения отдельных видов работ и целевое использование выделенных бюджетных средств.

Эффективная организация мониторинга снижает потребность в следующем этапе инвестиционного процесса – послеинвестиционном контроле.

Пятый этап – послеинвестиционный контроль. Послеинвестиционный контроль скорее направлен на улучшение будущих инвестиционных решений. Успех проекта оценивают по тем же критериям, которые использовали для его отбора и включения в инвестиционный портфель.

В случае значительных капиталовложений лаг между принятием решения и моментом пуска нового оборудования может быть очень велик, что часто снижает эффективность послеинвестиционного контроля. Данный контроль требует времени и затрат, поэтому всегда должен быть компромисс между затратами и результатами, которые должен дать послеинвестиционный контроль, поэтому многие фирмы подвергают такому контролю не все, а только наиболее важные и рисковые проекты. Таким образом, главная польза послеинвестиционного контроля состоит в том влиянии, которое он оказывает на поведение инвесторов, кредиторов и других участников инвестиционного процесса.

В заключение отметим, что специалисты, знающие, что от них потребуют отчет о результатах, обычно уделяют больше внимания отбору и оценке инвестиционных предложений.

Информационное обеспечение инвестиционных решений

Читать самостоятельно

Тема 4. Анализ и оценка эффективности инвестиционных проектов

Правила инвестирования

см. в учебнике

Классификация проектов

Принятие решение инвестиционного характера (как и любой другой вид управленческой деятельности) базируется на использовании формализованных и неформализованных методов и способов. Степень их сочетания зависит от конкретных обстоятельств, квалификации и интуиции инвестиционных менеджеров.

С позиций управленческого персонала фирмы инвестиционные проекты можно классифицировать по различным признакам:

1) По целям инвестирования: проекты, обеспечивающие прирост объема продукции или услуг, обновления ее ассортимента и повышению качества продукции, а также обеспечивающие также решение социальных, экологических и других приоритетных задач

2) По функциональной направленности: проекты развития, слияния и поглощения сторонних компаний

3) По характеру денежных потоков: проекты с ординарными (повторяющимися) и неординарными денежными потоками.

a) Денежный поток называют ординарным, если он состоит из исходной инвестиции, сделанной единовременно или в течение нескольких последовательных периодов, и после этого наблюдаются притоки денежных средств.

b) В противном случае проекты называют неординарными.

4) По взаимозависимости выделяют: независимые, альтернативные (зависимые от реализации других проектов) и комплементарные проекты, а также проекты замещения.

a) Два анализируемых проекта являются независимыми, если решение о принятии одного из них не влияет на решение о принятии другого.

b) Альтернативными (взаимоисключающими) являются такие проекты, когда два или более из них не могут быть реализованы одновременно, то есть принятие одного проекта означает отказ от другого.

c) Проекты связаны между собой отношениями комплементарности, если принятие нового проекта приводит к росту доходов по одному или нескольким другим проектам. Подобная взаимосвязь подразумевает рассмотрение проекта в комплексе, а не изолированно; в данном случае используют не один, а несколько критериев отбора.

d) Проекты связаны между собой отношениями замещения, если принятие нового проекта приводит к некоторому снижению доходов по одному или нескольким действующими проектам.

5) По срокам реализации проекты делятся на краткосрочные (с периодом окупаемости до одного года); среднесрочные (с периодом окупаемости от одного до трех лет) и долгосрочные (с периодом окупаемости более трех лет).

6) Инвестиционные проекты различают по уровню риска. Минимальный риск имеют те из них, которые реализуют по государственному заказу из федерального или региональных бюджетов. Наиболее рисковыми считают проекты, связанные с созданием новых производств и технологий, а также инновационные проекты.

7) По выбранной схеме финансирования:

a) проекты, финансируемые за счет собственных источников

b) проекты, финансируемые за счет привлеченных с рынка капитала средств

c) проекты со смешенным (комбинированы) финансированием

и др.

Исходя из приведенных классификационных признаков, к их реализации предъявляют неодинаковые требования. Для небольших проектов, финансируемых за счет внутренних источников, финансово-экономические расчеты выполняют по сокращенному кругу разделов и показателей. Для средних и крупных проектов целесообразно детальное обоснование технико-экономических расчетов по отечественным и международными стандартам.

§

Чистый дисконтированный доход (чистый приведенный эффект), ЧДП = ЧПЭ = NPV.

Подход экономической теории к анализу инвестиционных проектов сводят к оценке их вклада в благосостояние инвесторов или собственников компании, финансирующей данной проект. Это означает, что инициаторы проекты должны выяснить для себя, компенсируют ли будущие доходы от инвестиций первоначальные и последующие издержки по его реализации. Здесь как раз и возникает проблема, связанная с временнЫм аспектом стоимости денег.

Метод расчета чистого приведенного эффекта (NPV) основан на сравнении величины исходных инвестиций (IC) с общей суммой дисконтированных денежных поступлений, генерируемые проектом. Поскольку приток денежных средств распределен во времени, то его дисконтируют с помощью ставки r, устанавливаемой инвестором или инициатором проекта – исходя из ежегодно процента возврата, который он желает иметь на вложенный капитал. Например, фирмой сделан прогноз, что инвестиция (IC) будет формировать в течение n лет годовые доходы в размере P1, P2, P3, … Pn. Общая накопленная величина дисконтированных доходов (PV) и чистый приведенный эффект (NPV) в этом случае определяют по следующему алгоритму:

PV = ∑[Pk/(1 r)^k]

Pk – доход в году k; r – ставка дисконтирования, выраженная с долях единицы; PV – величина дисконтированного дохода.

Тогда можно записать второй алгоритм, выражающий формализованное значение чистого приведенного эффекта:

NPV = ∑[Pk/(1 r)^k] – IC

где IC – сумма инвестиций в проект

Очевидно, что если NPV > 0, то проект можно применять, если NPV = 0, то инвестор безразличен к проекту, или проект требует дополнительной аргументации к принятию (если, например, социальный проект), если NPV < 0, то в этом случае проект следует отклонить, так как собственники тогда понесут убытки.

В каждом конкретном случае решение о принятии проекта должно быть аргументировано.

При прогнозировании доходов по годам целесообразно учитывать все виды поступлений от текущей, инвестиционной и финансовой деятельности, которые могут быть связаны с данным проектом. Например, если по окончании периода реализации проекта предполагаются поступления в виде ликвидационной стоимости оборудования или высвобождение оборотных активов, то их следует учесть в доходах соответствующих периодов. Если проект предполагает не разовую инвестицию, а последовательно вложение капитала в течение n лет, то алгоритм расчета NPV можно представить в следующем виде:

NPV = ∑[Pk/(1 r)^k] – ∑[ICk/(1 r)^k] (3)

где Pk – доходы от проекта на шаге k; ICk – инвестиция на шаге k расчетного периода; r – ставка дисконтирования, принятая инвестором.

Расчеты с помощью приведенных формул удобнее проводить с помощью специальных финансовых таблиц, где приведены значения сложных процентов, аннуитетов, дисконтных множителей и число периодов. Например, см. Ковалев, Уланов. Курс финансовых вычислений. М., «Финансы и статистика», 2008 г.; Четыркин Е. М. Финансовая математика. Изд-во «ИнфраМ», 2008 г.

В отдельных случаях, когда ожидают изменение величины учетных ставок, можно применять дифференцированные по годам учетные ставки.

Если в ходе вариантных расчетов приходится использовать различные процентные ставки, то следует пользоваться формулой (3).

Следует учитывать, что проект, одобренный при постоянной ставке дисконтирования, может стать неприемлемым при дифференцированных учетных ставках.

Пример. Необходимо оценить проект со следующими параметрами: IC = 195 млн. руб. Доходы по проекту распределены следующим образом: 40, 80, 80, 50 млн. руб. Продолжительность проекта – 4 года.

Рассмотрим здесь 2 случая:

Стоимость (цена) капитала CC = 10%

CC = (10%; 11%; 12%; 12%).

Рассчитаем сначала значение NPV по упрощенной формуле, то есть при одной процентной ставке, тогда NPV1 = 40/1,1 80/1,12 80/1,13 50/1,14 – 195 = 1,7 (млн. руб.), то есть проект формально приемлем.

Находим теперь NPV при втором варианте – при различных процентных ставках: NPV = 40/1,1 80/(1,1*1,11) 80/(1,1*1,11*1,12) 50/(1,1*1,11*1,122) – 195 = -1,9 (млн. руб.), то есть проект не является приемлемым ввиду отрицательного значения NPV.

Следует отметить, что критерий NPV выражает прогнозную оценку экономического потенциала фирмы в случае принятия данного проекта. Этот показатель однороден во времени, то есть NPV различных проектов можно суммировать (это абсолютный показатель). Это очень важное позитивное свойство, выделяющее данный критерий из остальных и позволяющее использовать его в качестве ключевого при формировании и анализе инвестиционного портфеля фирмы.

Однако он не лишен отдельных недостатков, то есть он не является абсолютно верным (как и любой показатель) критерием:

1) при колебании ставки дисконтирования в период реализации проекта в связи с изменение конъюнктуры на рынке капитала (см. пример выше)

2) при выборе между проектом с большими стартовыми инвестициями и проектом со значительно меньшими капиталовложениями. Очевидно, что если ожидаемого притока денежных средств не будет то по проекту №1 с капитальными затратами в 1 млн. долл. инвестор потеряет в 5 раз большем, чем по проекту с капитальными вложениями в 200 тыс. долл.

3) при выборе между проектом с высоким NPV и длительным сроком окупаемости (допустим, свыше 5 лет) и проектом с меньшим значением NPV и коротким сроком окупаемости капитальных затрат (в пределах одного года и до двух лет)

4) при выборе ставки дисконтирования особенно в условиях нестабильности рынка инвестиционных товаров, то есть средней ставки банковского процента или процента по депозитным вкладам, средневзвешенной стоимости капитала и т. д.

Несмотря на отмеченные отдельные негативные моменты показатель NPV получил самое широкое распространение и в зарубежной и в российской практике инвестиционного анализа.

Чистая терминальная стоимость (NTV).

Критерий NPV основан на приведении будущего денежного потока к началу действия проекта, то есть он базируется на операции дисконтирования. Очевидно, что можно использовать обратную, но родственную операцию – наращение (компаундинг). В данном случае элементы денежного потока приводят к моменту окончания проекта (NTV), алгоритм его расчета имеет следующий вид:

NTV = ∑(k=1;n)[Pk*(1 r)n-k] – IC*(1 r)n

Условия принятия проекта по NTV аналогичны условиям принятия проекта по NPV.

Из приведенного алгоритма видно, что показатели NTV и NPV взаимообратные, поэтому можно записать:

NTV = NPV * FM1r,n

где FM1r,n = (1 r)^n – множитель наращения.

Тогда можно записать, что NPV = NTV/ FM2r,n

где FM2r,n – множитель дисконтирования

По условиям предыдущего примера r =10%, по приведенным выше формулам находим:

NTV = 40*1,13 80*1,12 80*1,1 50 – 195 = 2,54 (млн. руб.)

NPV = NTV * FM2(10%,4) = 2,54 * 0,683 = 1,7 (млн. руб.)

Эти показатели как бы дублируют друг друга, то есть отбор проекта по одному из них дает аналогичный результат при использовании другого критерия; NTV используются как проверочный метод.

Индекс рентабельности (PI – простой индекс доходности; DPI – дисконтированный индекс доходности). Критерий PI (DPI) является следствием метода расчета NPV.

Общая формула для расчета DPI:

DPI = ∑[Pk/(1 r)^k] / IC

Левая сторона формулы выражает настоящую стоимость денежных поступлений (PV), а IC – это первоначальные (стартовые) инвестиции в проект. Очевидно, что если DPI > 1, то проект следует принят, если DPI = 1, то инвестор безразличен к данному проекту, или проект требует дополнительной аргументации, если DPI < 1, то проект следует отклонить.

В отличие от NPV индекс рентабельности является относительным показателем и характеризует уровень доходов на единицу инвестиционных затрат, то есть эффективность вложений в конкретный проект. Благодаря этому свойству показатель DPI очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV. Очевидно, что если два проекта имеют аналогичные значения NPV, но разные объемы требуемые инвестиций, то выбирают тот из них, которые обеспечивает бОльшую величину индекса рентабельности.

Следует отметить, что с ростом абсолютного значения NPV в числителе формулы увеличивается и значение DPI, и наоборот. При нулевой величине чистого приведенного эффекта индекс рентабельности всегда равен 1. Это означает, что в качестве критерия целесообразности реализации проекта может быть принят только один из них (NPV или DPI).

Пример. Рассмотрим два проекта. Проект A требует 10 млн. долл. капиталовложений и генерирует 12 млн. долл. дохода уже после первого года. Проект B требует 200 тыс. долл. инвестиций и притоком в конце первого года 260 долл. Оба проекта имеют средний уровень риска, и их оценивают по цене капитала, равной 10%.

Тогда NPVA = 12/1,1 – 10 = 0,9 (млн. долл.); NPVB = 0,26/1,1 – 0,2 = 0,03 (млн. долл.).

DPIA = [12/1,1]/10 = 1,09

DPIB = [0,26/1,1]/0,2 = 1,15

Таким образом, критерий NPV показывает, что должен быть принят проект A, а критерий DPI указывает, что должен быть принят проект B. С позиций роста благосостояния акционеров выгодно принять проект A, если позволит инвестиционный бюджет фирмы, то можно принять оба проекта, так как для обоих проектов NPV > 0, DPI > 1. С позиций увеличения доходов собственников компании NPV является лучшим критерием по сравнению с DPI, тем не менее последний можно использовать для оптимизации инвестиционного бюджета фирмы, поэтому в инвестиционном анализе рекомендуется рассчитать оба критерия и принять правильно инвестиционное решение.

08.11.2021

Срок окупаемости инвестиций (PP, DPP).

Данный метод является одних из самых распространенных в зарубежной и российской практике анализа инвестиционных проектов.

В российской практике простым сроком окупаемости (PP) называют продолжительность периода от начального момента до момента окупаемости проекта.

Начальный момент обычно фиксируют в Задании на проектирование или в ТЭО (технико-экономическом обосновании) проекта.

Моментом окупаемости признают тот наиболее реальный момент времени в расчетном периоде, после которого дфлыоваж

При оценке эффективности

Переписать начало

Для удобства расчетов можно пользоваться дисконтирующим множителем FM_2(r;n)

Иными словами, получается, то проект, принимаемый по критерию PP может быть отвергнут по критерию DPP.

Следует также отметить, что при оценке проекта критерии PP и DPP можно интерпретировать двояко:

- проект принимают, если окупаемость имеет место

- проект одобряют в случае, если срок окупаемости не превышает установленного фирмой лимита (например, 3 или 4 года)

Приведем следующий пример. Допустим, фирма рассматривает целесообразность принятия проекта с денежными потоками, приведенными в нижеследующей таблице. Стоимость (цена) капитала равна 16%. Руководством установлено, что проекты со сроком погашения свыше четырех лет не принимаются. Необходимо провести анализ с помощью показателей PP и DPP.

§

| Год | CF, млн. руб. | FM_2 (16%) | DCF (гр.2*гр.3) | Кумулятивное возмещение инвестиций | |

| для CF | Для DCF | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| -26 | 1,0 | -26 | -26 | -26 | |

| 0,862 | 5,2 | -20 | -20,8 | ||

| 0,743 | 5,9 | -12 | -14,9 | ||

| 0,641 | 6,4 | -2 | -8,5 | ||

| 0,552 | 5,5 | -3 | |||

| 0,476 | 1,9 | -1,4 |

Из приведенного расчета видно, что PP проекта равно 4 годам (а более точно 3,2 года). DPP проекта составляет более 5 лет (см. гр.6 таблицы). Таким образом, решение, принимаемое на основе простого срока окупаемости, не совпадает с решением, принимаемым по критерию DPP. По простому сроку проект можно принять, а по дисконтированному – более 5 лет, а лимит установлен – в 4 года.

Данный показатель (PP) очень удобен в инвестиционном анализе, но имеет ряд недостатков, которые следует учитывать:

- Данный показатель не учитывает доходов последних периодов (после истечения срока окупаемости проекта), а последующие доходы могут быть значительными для инвестора

- Поскольку данный метод основан на недисконтированных оценках, то он не делает различия между проектами с одинаковой суммой кумулятивных доходов, но различным распределением ее по годам. Например, с позиций этого критерия, проект №1 с годовыми доходами CF = {8; 12; 4} и проект №2 с годовыми доходами CF = {4; 8; 12} как бы равноценны, однако, очевидно, что проект №1 более предпочтителен, так как обеспечивает большую сумму доходов в первые два года.

- Данный метод не облагает свойством однородности, то есть аддитивности.

Ключевой аспект при рассмотрении этого метода – чтобы инвестиции окупились (и как можно быстрее). Метод PP (DPP) также предпочтителен, когда инвестиции сопряжены с высоким уровнем риска, поэтому, чем короче срок окупаемости, тем менее рисковым считают проект. Таким образом, метод PP (DPP) позволяет получить сведения о ликвидности и риске проектов. Конечно, понятие ликвидности здесь используется условно. Более ликвидным считают проект, у которого ниже срок окупаемости капитальных затрат.

Сравнительная оценка риска проектов с помощью критериев PP и DPP определяется следующим образом:

- Денежные поступления удаленных от начала реализации проекта лет трудно прогнозируемы, то есть они являются более рисковыми по сравнению с поступлениями первых лет.

- Поэтому из двух проектов менее рисковым является тот, у которого ниже срок окупаемости (зависимость здесь прямая).

Внутренняя норма доходности(внутренняя норма прибыли, внутренняя норма окупаемости, маржинальная эффективность капитальных вложений, ВНД, IRR).

ВНД – это наиболее представительный параметр (наряду с NPV используемый для оценки эффективности проектов).

Под внутренней нормой доходности понимают значение ставки дисконтирования (r), при которой NPV проекта равна нулю. NPV = f(r=IRR) = 0.

Иными словами, если обозначить IC = СF_0, то IRR находят из уравнения ∑CF_k/(1 IRR)^k = 0.

Экономическая природа показателя IRR состоит в том, что он выражает ожидаемую доходность проекта и, следовательно, максимально допустимый относительный уровень связанных с ним затрат. Например, если проект финансируют за счет кредита банка, то уровень IRR выражает верхний уровень банковской процентной ставки, превышение которой делает проект убыточным. На практике, любая компания финансирует свою текущую и инвестиционную деятельность из различных источников – как собственных, так и привлеченных. В качестве платы за привлеченные, собственные и заемные средства считают выплаченные акционерам дивиденды, а кредиторам проценты.

Компания вправе принять любой инвестиционный проект, уровень доходности которого не ниже текущего значения цены капитала. Поэтому рентабельность инвестиционного проекта всегда сравнивают с ценой капитала (CC) данной фирмы, соблюдая следующие условия:

· Если  , то такой проект можно принять

, то такой проект можно принять

· Если  , то такой проект является не прибыльным и не убыточным, следовательно, для обоснования принятия проекта нужны другие критерии

, то такой проект является не прибыльным и не убыточным, следовательно, для обоснования принятия проекта нужны другие критерии

· Если  , то такой проект следует отклонить

, то такой проект следует отклонить

Для расчета IRR часто используют способ последовательных операций с применением фиксированных значений дисконтирующих множителей, взятых из специальных финансовых таблиц. В этих целях с помощью таблиц выбирают 2 значения ставок дисконтирования (произвольно), так чтобы  , таким образом, чтобы в промежутке

, таким образом, чтобы в промежутке  NPV проекта, заданная как функция

NPV проекта, заданная как функция  меняла свое значение с плюса на минус или с минуса на плюс.

меняла свое значение с плюса на минус или с минуса на плюс.

где  значение коэффициента дисконтирования, при котором

значение коэффициента дисконтирования, при котором  (

(  ;

;  значение коэффициента дисконтирования, при котором

значение коэффициента дисконтирования, при котором  (

(

Точность вычислений здесь пропорциональна длине отрезка .

Наиболее благоприятного значения IRR достигает при минимальной длине интервала (равной 1%:  ).

).

В данном случае используют способ подбора значений показателей.

Приведем пример расчета IRR для проекта, продолжительностью 3 года. Первоначальные инвестиции – 12 млн. руб. Прогнозные денежные поступления: 4; 5, 8 млн. руб. Установим примерное значение коэффициента дисконтирования на уровне  ;

;  . Соответствующий расчет представлен в таблице.

. Соответствующий расчет представлен в таблице.

| Год | CF | Варианты | |||

| №1 | №2 | ||||

|  |  | | ||

| -12 | 1,0 | -12 | 1,0 | -12 | |

| 0,909 | 3,64 | 0,833 | 3,33 | ||

| 0,826 | 4,13 | 0,694 | 3,47 | ||

| 0,751 | 6,01 | 0,579 | 4,63 | ||

| Итого | 1,78 | -0,56 |

Если уточнить полученную величину путем подбора более реальных ставок дисконтирования, при которых NPV меняет знак с плюса на минус, то можно получить следующее значение. Возьмем отрезок  . Тогда

. Тогда  .

.

Способ последовательного подбора ставок дисконтирования обеспечивает аналитику достаточно высокую точность значения внутренней нормы доходности. Данный расчет можно осуществлять в рамках функциональной программы с помощью электронных таблиц.

Критерий IRR применяют также для сравнительной оценки проектов в рамках более широкого диапазона случаев. Например, IRR можно сравнивать:

1. с уровнем рентабельности активов действующей компании, тогда рентабельность инвестиционного проекта должна быть больше рентабельности активов

2. со средней нормой доходности источников средств для инвестирования в активы

3. с нормой доходности по альтернативным видам инвестирования (по депозитным вкладам в надежных банках, по государственным облигационным займам)

Поэтому любая фирма вправе установить для себя с учетом уровня инвестиционного риска приемлемую внутреннюю норму доходности для формирования оптимального портфеля реальных инвестиций.

§

1. Отсутствие более выгодных альтернатив

2. Минимизация риска потерь от инфляции

3. Краткость срока окупаемости капиталовложений

4. Дешевизна проекта (величина первоначальных инвестиций)

5. Обеспечение стабильности поступлений доходов (по второму проекту более стабильно – см. пример)

6. Высокая рентабельность инвестиций после дисконтирования

7. Достаточность финансовых ресурсов для реализации проекта

Используя комбинацию указанных критерий, руководство фирмы может принять правильное инвестиционное решение в пользу того или иного проекта.

Из данного набора инвестиционных критериев необходимо выделить главные и на их основе принять приемлемое для инвестора решение, отвечающее его стратегическим интересам.

Главное требование к инвестиционному портфелю – это его сбалансированность – это означает, что необходимо иметь проекты, которые в текущем или будущем периодах обеспечат фирму денежными поступлениями. Одновременно целесообразно доинвестировать денежные средства, то есть вывести их из стареющих видов производства в более современные.

Часто на практике фирма, выбрав рентабельный проект, сталкивается с дефицитом денежных средств для его реализации. В таких случаях целесообразно выполнить дополнительные расчеты доходности инвестиций с учетом привлечения как внутренних, так и внешних источников. Следует иметь в виду, что привлечение заемных средств для реализации проекта повышает чистую рентабельность собственного капитала, однако, это наблюдается в том случае, если средняя доходность инвестиций больше цены капитала (например, цены кредита,  — средняя ставка банковского проекта):

— средняя ставка банковского проекта):  , при этом инвестиционные возможности предприятия возрастают. Справедливость такого утверждения вытекает из данных следующей таблицы.

, при этом инвестиционные возможности предприятия возрастают. Справедливость такого утверждения вытекает из данных следующей таблицы.

В приведенном примере возник эффект финансового рычага за счет превышения нормы доходности проекта над средней ставкой банковского процента. Применение налогового корректора снизило ЭФР в 0,8 раз.

Для принятия обоснованного решения следует ответить на несколько вопросов:

1. Какие факторы мешают эффективности инвестирования?

2. Какого сила их влияния на коммерческую деятельность нашего предприятия?

3. Какого их реальная долговечность с учетом фактора времени?

4. Какие факторы могут помешать инвестированию в будущем?

5. Насколько надежна защита нашей фирмы от новых неблагоприятных факторов?

6. Насколько эффективность инвестиций зависит от изменения экономической конъюнктуры?

Подведя итог, сказанному отметить 3 момента:

1. Капиталоемкие проекты с долгими сроками реализации часто имеют низкие показатели доходности, поэтому должны финансироваться за счет средств государства или в порядке софинансирования (государственно-частного партнерства)

2. Рекомендуют инвестировать в отрасли (сферы бизнеса), имеющие большую долю рынка (ТЭК, промышленно-строительные материалы, производство товаров народного потребления, торговля и т. д.)

3. Целесообразно вкладывать средства в отрасли, имеющие высокие показатели не только окупаемость затрат, но и оборачиваемости материально-производственных запасов (легкая пищевая промышленность, розничная торговля и т. д.).

Следовательно, доходность и безопасность коммерческого инвестирования определяется внутренними и внешними факторами, значимость которых изменяется во времени, однако точность стартовых расчетов вложения капитала в любой проект обязательна, что находит отражение в ТЭО и бизнес-плане инвестиционного проекта.

Переписать прошлую лекцию

29.11.10

Переписать начало.

Для простых опционов характерен единственный источник неопределенности:

1. Спрос, цена продукции – опционы масштаба (то есть сокращения или расширения производства)

2. Издержки по технологиям (запросы потребителей, динамика рынка и т. д.) – опционы на переключение (например, уникальные продуктовые и ресурсные технологии)

3. Инвестиционные издержки и издержки по технологиям – временные опционы (право на выбор момента времени начала инвестирования), они предполагают активное использование информации, поступающей по мере реализации проекта.

Сложные (составные) опционы представляют собой опционы на опционы. Примером такого опциона может быть право на продолжение инвестиций в данный проект, но существуют и более сложные подходы к систематизации реальных опционов.

Управленческая гибкость инвестора (менеджера) на разных стадиях жизненного цикла проекта предполагает решение проблемы множественности опционов, то есть разбиение прав по фазам.

Например,

1. На инвестиционном (начальном) этапе применяют опцион на выбор времени начала инвестирования

2. На операционном этапе (получение дохода по проекту) используют опцион на новые инвестиционные возможности и опцион на переключение (иные технологии, продукты и т. д.)

3. На завершающем этапе (падение доходов по проекту) используют опцион на прекращение или замораживание проекта.

Следует отметить, что опционному подходу к оценке инвестиционного проекта свойственны определенные недостатки:

1. Наличие множества опционных возможностей по одному проекту, то есть наличие множества прав выбора, каждое из которых имеет свою ценность. В данном случае речь идет о портфеле опционов. Стоимость портфеля опционов необязательно равна сумме ценностей отдельных прав, поэтому здесь не работает свойство однородности стоимости (как при использовании классического метода NPV, NPV различных проектов можно складывать).

2. Сходство с финансовыми опционами не абсолютное, поэтому модели для оценки финансовых опционов применимы с большими ограничениями.

3. Большое количество прав у менеджеров по изменению ранее принятых решений может привести к разбалансированности управленческой системы, поэтому выгоды гибкого поведения менеджеров следует всегда сопоставлять с потерями от отхода от финансовой дисциплины.

4. В аналитической работе возможны ситуации, необоснованного увеличения стоимости проекта и манипулирования оценками (сколько надо, столько и будет).

§

Вопросы:

1. Базовая концепция оценки стоимости финансовых активов

2. Концепция оценки доходности финансовых активов

3. Концепция оценки рисков финансовых активов

4. Модели оценки стоимости эмиссионных ценных бумаг

5. Факторы, определяющие курсовую стоимость эмиссионных ценных бумаг

6. Методы оценки доходности эмиссионных ценных бумаг

7. Принятие решений об инвестициях в финансовые активы

Переписать пару строчек

Например,

1. Ценные бумаги — это денежные документы, удостоверяющие имущественные права в форме титула собственности (акции) или имущественные права как отношение займа (корпоративные облигации).

2. Ценные бумаги — это документы, свидетельствующие об инвестировании средств.

3. Ценные бумаги размещаются выпусками

и т. д.

Поэтому инвестор, принимая решение о целесообразности покупки того или иного финансового актива, стремится оценить его экономическую эффективность.

Инвестор обычно исходит из того, что любой финансовый инструмент имеет две взаимосвязанные характеристики:

1) Объявленную (декларированную) рыночную цену (  ), по которой его можно приобрести на рынке капитала;

), по которой его можно приобрести на рынке капитала;

2) Внутреннюю стоимостью (Ц_в), которая выражает полезность финансового актива для потенциального покупателя, желающего его приобрести.

Эти абсолютные параметры финансового инструмента колеблются в динамике и с позиций конкретного инвестора часто количественно не совпадают. По сравнению с рыночной ценой, которая заранее объявлена, внутренняя стоимость финансового инструмента более неопределенна и субъективна.

Под неопределенностью в данном случае понимают то обстоятельство, что каждый инвестор субъективно оценивает внутреннюю стоимость актива, полагаяся на свой опыт и интуицию.

Для конкретного инвестора возможны три ситуации:

1. Если рыночная цена выше внутренней стоимости, то он продает актив по завышенной стоимости, и нет необходимости и нет необходимости его покупать.

2. Если рыночная цена активы ниже его внутренней стоимости, то его продают по заниженной цене и его следует приобрести.

3. Если рыночная цена финансового актива равна его внутренней стоимости, то спекулятивные операции по его купле-продаже вряд ли возможны.

Исходя из выше изложенного, финансовые инвестиции можно классифицировать следующим образом:

1. Финансовые инвестиции с низким риском (которые с позиций вложения доходов считают безрисковыми)

2. Инвестиции с высоким риском — финансовые вложения, которые относят к спекулятивным с позиций получения требуемого дохода.

3. Промежуточное значение занимают инвестиции с умеренным риском и доходом, они выражают более реалистичный подход к формированию портфеля ценных бумаг.

Проведем грань между ценой и стоимостью финансового актива.

1. Стоимость — это расчетный измеритель, а цена — объявленный, декларированный параметр, который можно найти в прейскурантах, ценниках и биржевых бюллетенях

2. С определенностью условностью можно сказать, что стоимость финансового актива первична, а цена первична, т. к. в ситуации равновесного рынка цена финансового актива количественного выражает его стоимость.

3. Цену устанавливают часто стихийно как среднюю величину из оценок стоимостей, рассчитанных инвесторами (чем больше инвесторов на фондовом рынке, тем больше субъективных оценок стоимостей).

В любой конкретный момент времени цена однозначна, а стоимость многозначна и зависит от количества индивидуальных и институциональных инвесторов, участвующих в работе фондового рынка.

В теории инвестиционного менеджмента используют следующие подходы к оценке стоимости финансовых активов:

1) Фундаменталистский (традиционный) подход

2) Технократический подход

3) Теория «ходьбы наугад»

Фундаменталисты полагают, что любой финансовый актив обладает внутренней, присущей ему ценностью, которая может быть оценена как дисконтированная стоимость будущих поступлений, генерируемых этим активом. Согласно этой теории

— внутренняя стоимость финансового актива, приведенная к текущему моменту времени;

— внутренняя стоимость финансового актива, приведенная к текущему моменту времени;

– ожидаемый денежный поток в периоде t;

– ожидаемый денежный поток в периоде t;

— приемлемая, требуемая или ожидаемая доходность финансового актива.

— приемлемая, требуемая или ожидаемая доходность финансового актива.

В данном случае важно сделать реалистичный прогноз будущих денежных поступлений, а точность такого прогноза зависит от анализа деловой ситуации, сложившейся на финансовом рынке.

Технократический подход базируется на изучении истории котировок ценных бумаг при построении ценовых динамических рядов. Используя статистику цен, технократы предлагают строить различные временные ряды и на их основе принимать соответствующие инвестиционные решения. Это достигается с помощью т. н. технического анализа.

Сторонники теории «ходьбы наугад» полагают, что текущие цены финансовых активов достаточно полно отражают всю имеющуюся информацию о состоянии финансового рынка, включая и прогноз на будущее. Они исходят из того, что текущая рыночная цена сформирована на базе всей имеющейся информации, и не следует искать дополнительных подтверждений.

Итак, на практике потенциальные инвесторы чаще всего используют фундаменталистскую теорию, меньшая часть инвесторов – вторую и третью теорию.

13.12.10

переписать начало

Управление портфелем – это формирование оптимального набора финансовых инструментов, их анализ и оценка, а также изменение состава и структуры портфеля в соответствии с фактической динамикой цен на те или иные финансовые активы.

Основные правила формирования фондового портфеля:

1. Безопасность

2. Ликвидность вложений

3. Рост курсовой стоимости

4. Доходность

Под безопасностью портфельных инвестиций всегда понимают способы страхования от возможных рисков, стабильность получения дохода от финансовых активов, обычно безопасность достигается в ущерб доходности и ликвидности вложений.

Под доходностью понимают способность финансовых активов приносить инвестору приемлемый доход при минимальном уровне риска.

Под ликвидностью подразумевают способность финансовых активов быстро трансформироваться в денежные средства без существенной потери их рыночной стоимости.

Денежная наличность может быстро конвертирована в иностранную валюту, если курс национальной валюты ниже иностранной. Главная цель инвестора при формировании портфеля – это достичь наиболее благоприятного соотношения между риском и доходностью. Поэтому здесь возникает понятие оптимального фондового портфеля – когда риск вложений минимален, а доход максимален.

Инвестиционный процесс – это принятие управленческих решений относительно вложений денежных средств в ценные бумаги, объемов и сроков инвестирования.

Технология инвестиционного процесса включает в себя 6 элементов

1. Выбор инвестиционной политики компании

2. Анализ фондового рынка

3. Формирование портфеля ценных бумаг

4. Пересмотр портфеля

5. Оценка эффективности фондового портфеля

6. Продажа неэффективных ценных бумаг, входящих в данный портфель

Выбор инвестиционной политики предполагает определение целей инвестирования, объема и срока инвестируемых средств.

Анализ ценных бумаг, то есть изучение отдельных видов (типов) финансовых инструментов, предлагаемых на рынке. Цель такого анализа – поиск неверно оцененных ценных бумаг в настоящий момент. Приемы финансового анализа: фундаментальный и технический анализ.

Формирование портфеля, то есть выбор конкретных финансовых инструментов для вложения средств, а также пропорция распределения инвестируемого капитала между ценными бумагами. При этом инвестор на этом этапе сталкивается с проблемами селективности, то есть выбором времени операций и диверсификации. Селективность – это микропрогнозирование, селективность связана с прогнозом динамики цен на отдельные виды финансовых активов. Диверсификация – разнообразие, то есть формирование фондового портфеля таким образом, чтобы минимизировать финансовый риск.

Пересмотр портфеля, поскольку он не удовлетворяет конкретным целям инвестора и становится неэффективным. В результате инвестор может образовать новый портфеля с иными качествами финансовых инструментов. Решение о пересмотре портфеля зависит от размера трансакционных издержек и ожидаемого роста доходности обновленных финансовых активов.

Оценка эффективность портфеля включает периодическое изучение как полученной доходности, так и уровня финансового риска, с которым сталкивается инвестор. При этом используют эталонные значения показателей лучший компаний (бенчмаркинг).

Продажа неэффективных финансовых активов, которые не оправдали ожидания инвесторов. Эта одна из форм оперативного управления портфелем. Решение о продаже финансовых инструментов принимают в том случае, если значение нормы текущей доходности портфеля соответствует следующему алгоритму:

норма текущей доходности портфеля

норма текущей доходности портфеля

– средняя депозитная ставка в процентах

– средняя депозитная ставка в процентах

– премия за низкую ликвидность

– уровень премии за финансовый риск с учетом рейтинговой оценки инвестиционных качеств ценных бумаг

– уровень премии за финансовый риск с учетом рейтинговой оценки инвестиционных качеств ценных бумаг

Требования, предъявляемые к портфелю ценных бумаг

1. Выбор оптимального типа портфеля из двух возможных вариантов:

1.1. Портфель, ориентированный на первоочередное получение дохода за счет выплаты процентов и дивидендов

1.2. Портфель, ориентированный на преимущественный прирост курсовой стоимости входящих в него финансовых инструментов (акций)

2. Определение наиболее выгодного для инвестора сочетания риска и доходности портфеля, то есть удельного веса эмиссионных ценных бумаг с различными параметрами. Эту задачу решают с учетом общего правила, действующего на фондовом рынке: чем более высокий портфельный риск имеет ценная бумага, тем более весомый доход она должна приносить инвестору, и наоборот.

3. Оценка ликвидности портфеля, которую рассматривают в двух аспектах:

3.1. Как способность быстрого превращения всего портфеля или части его в денежные средства с минимальными расходами на реализацию ценных бумаг

3.2. Как способность акционерной компании своевременно погашать свои финансовых обязательства перед кредиторами, контрагентами и иными партнерами, которые участвуют в образовании портфеля (например, перед облигационерами)