Где можно оплатить услуги в ЕРИП?

Оплата в ЕРИП возможна:

Как оплатить с сайта raschet.by?

Оплата на сайте raschet.by невозможна. На сайте есть возможность выбора услуги в Дереве услуг ЕРИП и перехода к оплате с помощью выбранного платежного инструмента.

Есть ли комиссия при оплате в ЕРИП?

При совершении платежа в ЕРИП комиссия с плательщика (физического лица) не взимается.

Комиссионное вознаграждение оплачивает организация, которая оказывает услуги.

Комиссия не взимается также при осуществлении банковских переводов (платежей), погашении кредитов/рассрочек, пополнении эл кошельков.

Обратите внимание, что организация, которая оказывает услуги, самостоятельно определяет порядок возмещения комиссионного вознаграждения, понесенного при взаимодействии с ЕРИП.

Как долго ждать зачисления оплаченной суммы на баланс?

Сроки зачисления денежных средств на баланс номера телефона/ договора/ кредитной карты/электронный кошелек и пр. регламентируется получателем платежа (организацией, которая оказывает услуги).

Как вернуть ошибочный платеж?

Для возврата денежных средств обратитесь, пожалуйста, к получателю платежа.

Получатель платежа, рассмотрев ваше обращение, примет решение о возврате денежных средств.

Какое ограничение на сумму при переводе?

ЕРИП ограничений на сумму не устанавливает. Ограничение на сумму платежа может быть установлено со стороны получателя платежа.

Как оплатить в ЕРИП из-за рубежа?

Находясь за пределами Республики Беларусь, оплату в ЕРИП можно совершать следующими способами:

Как оплатить нерезидентам?

Оплата картами, эмитированными банками-нерезидентами Республики Беларусь, через ЕРИП возможна с использованием сервиса ОАО «Паритетбанк» ЕРИП без границ. Для совершения платежа необходимо перейти по ссылке: https://erip.paritetbank.by/.

Далее для совершения оплаты необходимо пошагово выбирать:

Далее необходимо внести данные для оплаты и реквизиты банковской карты. Обращаем внимание, что в ЕРИП без границ представлена часть услуг из Дерева услуг ЕРИП.

Где найти номер плательщика ЕРИП?

Номер плательщика ЕРИП – это уникальный номер, который присваивается плательщику при осуществлении первой оплаты через ЕРИП и указывается в чеке.

Как оплатить если нет номера плательщика ЕРИП?

Номер плательщика ЕРИП не является обязательным реквизитом для оплаты. В случае, если номер плательщика ЕРИП неизвестен либо платежи совершаются впервые, необходимо выбрать услугу по дереву услуг ЕРИП и ввести лицевой счет. После проведения платежа номер плательщика будет указан в чеке.

Как узнать лицевой счет для оплаты?

Сведения о наличии лицевых счетов, их владельцах, номерах и других реквизитах счетов, размере средств, выставленных к оплате, относятся к информации ограниченного распространения.

Получатели платежа (организации, которые оказывают услуги) обязаны доводить до сведения плательщиков номера лицевых счетов и расположение их услуг в дереве услуг ЕРИП.

Лицевой счет/номер договора указан в Договоре на оказание услуг между получателем платежа и плательщиком. Если в Договоре информация не прописана, то необходимо обращаться к получателю платежа и уточнять лицевые счета для оплаты.

Как узнать сумму начислений? Почему такая сумма выставлена?

Оплата в ЕРИП проходит на основании данных, передаваемых в ЕРИП получателем платежа (организацией, которая оказывает услуги).

Если возникли вопросы по начислению и правильности указанных сведений, то для получения консультации необходимо обращаться в организацию, осуществляющую начисление платы за услуги.

Почему моя оплата не учтена?

По вопросу учета платежа необходимо обратиться к получателю платежа (организацию, которая оказывает услуги), так как именно он осуществляет учет по предоставляемым услугам.

Где узнать тарифы на электроэнергию/воду/газ?

Оплата в ЕРИП осуществляется на основании требований к оплате, предоставленных получателем платежа (организацией, которая оказывает услуги). В требованиях на оплату получатель платежа передает необходимую для совершения платежа информацию: лицевые счета, показания счетчиков и тарифы (при наличии), алгоритм и опции оплаты.

Для уточнения тарифов обратитесь, пожалуйста, в организацию, начисляющую плату за услугу.

Как оплатить налог?

Для оплаты налогов в ЕРИП необходимо последовательно выбрать:

Где узнать УНП физ лицу?

Для уточнения учетного номера плательщика (УНП) необходимо обратиться в налоговую инспекцию по месту регистрации объекта налогообложения.

Как узнать есть ли задолженность по налогам?

Оплата в ЕРИП проходит на основании данных, передаваемых в ЕРИП получателем платежа.

Если возникли вопросы по начислению, то необходимо обращаться в налоговую инспекцию.

Как оплатить штраф ГАИ?

Для оплаты штрафа ГАИ в ЕРИП необходимо выбирать:

При совершении платежа необходимо указать регистрационный номер нарушения. Сумма выставляется автоматически со стороны получателя платежа.

Корректное назначение платежа поможет контрагенту правильно учесть ваш платёж: как оплату за товар или услугу, возврат долга или заём. Но это поле видит не только получатель денег, но и банк. При проверке платежей он следует правилам внутреннего контроля против отмывания доходов и финансирования терроризма (согласно закону ).

Если назначение платежа не прописано, банк не может его идентифицировать. Отсюда могут появиться вопросы к операциям расчётного счёта бизнеса. 115-ФЗ даёт банкам право запросить подтверждающие документы, если экономический смысл платежа неясен. Бизнес рискует столкнуться с ограничительными мерами.

Независимо от того, на какую сумму вы создаёте платёжное

поручение, всегда корректно заполняйте поле «назначение платежа»

и требуйте того же от контрагентов. Отправьте эту статью

своему бухгалтеру или сотруднику, который создаёт платёжные поручения. Вот

три основных правила:

Оплата по договору № С58ВП от 15.01.2022 НДС нет

Оплата по договору № С58ВП

от 15.01.2022 за поставку товара (доски) НДС

не облагается

Оплата по счёту №

189 от 10.01.2022 в т. ч. НДС

Оплата по счёту №

189 от 10.01.2022 за транспортные услуги

в т. ч. НДС 20% 1564,89

Чтобы идентифицировать платёж, банк смотрит на следующие реквизиты:

К тексту платёжного поручения нет жёстких требований. Главное — подробно описать суть операции: кому, за что и в соответствии с какими документами.

Подробные правила заполнения платёжного поручения прописаны в положении Банка России от 29.06.2021 № 762-П «О правилах осуществления перевода денежных средств».

Больше статей о приостановлении дистанционного банковского обслуживания — в разделе «Как вести бизнес без блокировок по 115-ФЗ».

Номер счета является обязательным реквизитом для ИП или юридического лица. Кроме того, он имеется и у физических лиц. Многие путают номер счета и номер банковской карты. Другие пользователи задаются вопросом: номер счета получателя и расчетный счет это одно и тоже или нет. Расскажем о том, что такое номер счета в банке получателя, чем отличается номер счета от номера карты и как лучше переводить деньги.

Номер счета в банке получателя – что это такое

Номер счета vs номер карты

- Номер счета в банке получателя – что это такое

- Номер счета vs номер карты

- Как лучше переводить деньги

- FAQ

- Где можно узнать номер счета?

- Перевод по номеру карты или по номеру счета?

- Вывод

- Для чего оформляют

- Платежное поручение и платежное требование — одно и то же?

- По дате перечисления средств

- По частоте платежей

- По форме подачи

- Номер и дата

- Вид платежа и операции

- Реквизиты банка получателя

- Срок, назначение и тип платежа

- Уникальный идентификационный код

- Печать и подписи

- Код бюджетной классификации

- Основание платежа, его номер и дата

- Что произойдет, если в «платежке» будет ошибка

- Настройка приложения под себя

- Как перенести ID плательщика в ЕРИП и больше не вспоминать данные платежей

- Как настроить раздел «Мой топ» и ещё быстрее управлять своими деньгами

- Как добавить продукт в «Мой топ»?

- Как настроить коды подтверждения и спокойно платить везде, в том числе за границей

- Как настроить коды подтверждения?

- Что такое основной источник и как его настроить

- Как настроить основной источник?

- Как добавить карточку в цифровой кошелек и легко платить смартфоном

- Из чего состоят банковские реквизиты

- Как узнать свои банковские реквизиты

- Как безопасно передавать реквизиты

Номер счета в банке получателя – что это такое

Номер счета в банке получателя – это расчетный счет, который скрывает в себе адрес, необходимый банку для точной доставки средств. Он состоит из 20 цифр, в которых зашифрована вся необходимая информация:

Другими словами, в номере счета указывается практически полная информация о клиенте, валюте, отделении банка, открывшего счет. Например, с помощью номера счета можно узнать: является ли карта простой дебетовой или бизнес-пластиком организации, какая валюта используется на этом счете.

Номер счета vs номер карты

Некоторые путают номер счета и номер карты. Они никогда не соответствуют друг другу. Кроме того, к одному счету может быть привязано несколько пластиковых карт – основная и дополнительная. При этом у дополнительной будут свой CVC-код, ПИН. Номер карты состоит из 16 или 18 цифр, некоторые банковские карты имеют номер длинной в 13, 15 или 19 знаков, которые указывают на совершенно другие данные. Рассмотрим карту, номер, которой имеет 16 знаков:

Банковская карта не может существовать без номера счета, а вот счет без физической карты можно спокойно использовать, например, через офис банка или банковское приложение/сайт. В случае, если заканчивается срок действия банковской карты или она теряется, то банковский счет остается без изменений и к нему можно выпустить другую карту с новым номером. Пластик можно перевыпустить неограниченное количество раз, без изменения условий обслуживания счета. В случае, если счет закрывается, то и карта блокируется и перевести ее на другой счет нельзя.

Как лучше переводить деньги

Перевести деньги по номеру банковской карты можно без дополнительных данных, а вот по одному только номеру счета невозможно выполнить транзакцию. Потребуется узнать остальные реквизиты: БИК, ИНН банка и т.д.

Оба идентификатора могут быть использованы для переводов. При этом отправлять деньги по номеру карты быстрее и удобнее, ведь достаточно просто ввести номер карты, сумму платежа, проверить данные получателя и подтвердить перевод. Деньги зачисляются мгновенно.

Переводы по номеру счета занимают больше времени как на заполнение реквизитов, так и на само проведение транзакции. Переводы на счет можно совершать без пластика – просто наличными. Достаточно обратиться в офис банка, предъявить паспорт, назвать реквизиты и внести необходимую сумму. Срок зачисления средств на счет – до 5 дней.

Рассмотрим особенности этих способов перевода:

Перевод по номеру картыПеревод по номеру счетаПеревод по номеру картыПеревод по номеру счета

В другой банк

От 2 часов до 5 банковских днейОт 2 часов до 5 банковских дней

Некоторые банки не берут комиссию, другие – до 1%Некоторые банки не берут комиссию, другие – до 1%

Зависят от банка, есть суточные, месячныеЗависят от банка, есть суточные, месячные

Запрет транзакции или дополнительная комиссияЗапрет транзакции или дополнительная комиссия

Достаточно знать номер карты получателяТребуются полные реквизиты счета.Достаточно знать номер карты получателяТребуются полные реквизиты счета.

Перевод по номеру карты проще и быстрее, однако, если требуется перевести крупную сумму, то лимиты банков могут просто не позволить выполнить транзакцию или списать дополнительную, довольно неприятную комиссию. Поэтому, если требуется перевести крупную сумму денег, лучше воспользоваться переводом по номеру счета. Кроме того, некоторые банки предоставляют возможность перевода по номеру счета без комиссий.

FAQ

Нет, номер расчетного счета заявителя – это номер счета в банке, но не номер банковской карты. Они отличаются по зашифрованной информации, а также по количеству цифр. Номер счета состоит из 20 цифр, а номер карты – из 16.

Где можно узнать номер счета?

Узнать номер счета можно в приложении или на сайте банка, в офисе, а кроме того, вы можете запросить сведения о банковских счетах через «Личный кабинет налогоплательщика», а ИП и юрлица – через Госуслуги.

Перевод по номеру карты или по номеру счета?

Перевод по номеру карты быстрее и проще, однако часто у этой операции есть лимиты, за нее приходится платить комиссию. Перевод по номеру счета дольше, требуется знать больше информации о счете получателя (одного номера счета недостаточно), а кроме того, перевод может идти от 2 часов до 5 банковских дней. Однако лимитов на перевод по номеру счета нет, а некоторые банки даже не взымают за такую операцию комиссию.

Вывод

Не стоит путать номер счета и номер карты. В них хранится разная информация и проводить переводы по ним необходимо по-разному. Если вам нужно быстро перевести небольшую. Сумму денег, то лучше переводить по номеру карты. Если же требуется выполнить большой перевод, а срок его исполнения не так важен – лучше переводить по номеру счета.

Представьте, что вашей компании понадобилось закупить сырье у поставщика. Просто взять и перевести деньги с расчетного счета партнеру не выйдет — понадобится составить и направить его в банк.

Платежное поручение (ПП) — это документ, который бизнес использует для безналичных переводов на счета физических и юридических лиц. В народе его называют «платежкой». Это своего рода инструкция от плательщика своему банку о том, как распоряжаться средствами на расчетном счете.

, утвержденная Банком России, однако с 1 января 2013 года не обязательно использовать именно ее. Вы можете разработать свой вариант документа. Главное, чтобы он содержал все обязательные графы и давал четкое представление о том, кому, за что, куда и какую сумму должен перевести банк.

Для чего оформляют

я каждый раз, когда нужно выполнить денежный перевод. Например:

Платежное поручение и платежное требование — одно и то же?

Банки могут переводить деньги со счетов бизнес-клиентов только на основании «платежек». Есть вариант, при котором распоряжение составляет не отправитель, а получатель платежа. Речь о . С помощью этого документа вы можете запросить у партнера плату за предоставленные ему товары и услуги.

бывают безакцептные, когда списание происходит автоматически, и с подтверждением — в этом случае перевод осуществляется только после того, как плательщик согласует операцию.

ПП можно классифицировать — по дате перечисления средств, по периодичности платежей и по способу оформления документа.

По дате перечисления средств

По дате совершения платежа бывают трех видов:

По частоте платежей

Для разовой покупки товаров, оплаты услуг или отправки средств в налоговую формируют одноразовую ПП. Если нужно, чтобы банк перечислял деньги на другой счет по графику — регулярную.

По форме подачи

Традиционная форма подачи — на бумаге. Но кому захочется тратить время на ручное заполнение, распечатку и доставку документов в банк, если можно оформлять и передавать «платежки» в режиме онлайн?

Банковские приложения для бизнеса позволяют создавать электронные ПП. Плюс такого способа оформления заключается не только в отсутствии необходимости куда-то ехать, но и в более простом заполнении. Во многие поля информация подтягивается автоматически, а что писать в остальных — подсказывает система. Это значительно сокращает вероятность ошибок.

Перед отправкой через банковский сервис сформированный документ подписывают электронной подписью собственника бизнеса или доверенного лица.

Заполняя «платежку», необходимо придерживаться алгоритма, обозначенного в Положении № 762-П (см. Приложение 1). В нем перечислены все поля документа и даны указания, какие сведения нужно указывать.

Рассмотрим основные графы, которые должен заполнять отправитель платежа. Для удобства мы обозначили их цифрами.

Номер и дата

Номер ПП с начала года

Дата составления документа

В поле 3 проставляют порядковый номер ПП от начала текущего года. Он не должен превышать 999999, так как максимальная длина записи в этой главе ограничивается шестью символами.

Дату по общим правилам прописывают в формате «день.месяц.год» (полностью). Но если вы отправляете электронный документ, следует придерживаться формата, принятого в вашем банке.

Вид платежа и операции

Код, установленный банком

При оформлении ПП на бумаге поле 5 оставляют пустым. Если получение формируют в онлайн, там прописывают обозначение, которое используют в конкретном банке. Например, это может быть слово «электронный».

В поле 18 всегда указывают «01» — это шифр типа документа, который соответствует ПП.

Сумму в рублях прописывают словами, копейки — цифрами

Сумма полностью. Между рублями и копейками необходимо поставить дефис

Поле 6 заполняют только в бумажных «платежках».

компании (или ФИО, если это ИП)

Номер счета отправителя платежа

Название и адрес банка плательщика

Идентификационный код банка отправителя

Корреспондентский счет плательщика

ИНН юридического лица (или ИП)

Код причины постановки на учет в налоговом органе

В ячейке 102 российские организации и предприниматели всегда указывают «0». Зарубежному плательщику здесь нужно прописать код, соответствующий основанию его постановки на учет в налоговой.

Реквизиты банка получателя

Название и адрес банка получателя

Идентификационный код банка получателя

Корреспондентский счет получателя

Если ПП электронное, информация в поля 13 и 15 подтягивается автоматически после заполнения поля 14.

Если «платежку» для оплаты налогов и сборов составляют вручную, то в графе 13 указывают название казначейского счета через двойную косую черту (//) после

В поле 17 прописывают номер казначейского счета.

и юридический адрес получателя

Длина текста в графе 16 не должна превышать 160 символов с пробелами. В «платежках» на перечисление средств в ФНС здесь указывают «Казначейство России (ФНС России)».

Срок, назначение и тип платежа

Не заполняют, если другое не предусмотрено указаниями Центробанка

Не заполняют, если другое не предусмотрено указаниями Центробанка

Когда перечисляют налоги, в полях 19 и 20 ничего не пишут. В остальных случаях в графе 20 в соответствии с с помощью кода помечают вид дохода:

В поле 21 указывают цифру от 1 до 5. Каждому значению соответствует своя

Уникальный идентификационный код

В графе 22 прописывают один из уникальных идентификаторов: УИН или УИП.

При расчетах с налоговой и Социальным фондом по задолженностям, штрафным санкциям в «платежку» добавляют уникальный идентификатор начисления (УИН). Если платеж в бюджет производят добровольно, а не по требованию, то в поле ставят «0».

Также «0» указывают, если направлено на перевод физическому лицу или идентификатор не присвоен.

При заполнении ПП всем остальным операциям в графу заносят уникальный идентификатор платежа (УИП), присвоенный организацией-получателем.

Поле 23 — резервное. Его используют только в отдельных случаях, обозначенных в нормативных документах Центробанка. При оплате взносов в бюджет поле оставляют пустым.

Поле 24 предназначено для комментариев по поводу назначения платежа. Например, при расчетах с партнерами здесь пишут приобретаемого товара (услуги), номер договора, реквизиты счетов, суммы НДС и так далее.

При перечислении работникам выплат, часть средств из которых была удержана в рамках исполнительного делопроизводства, данные указывают в такой последовательности:

То есть поле в «платежке» по выдаче зарплаты, из которой удержали алименты на сумму 15 тысяч рублей, будет выглядеть примерно так: «Перечисление заработной платы за февраль 2024 г. Семенову Александру Петровичу//ВЗС//15000-00//».

При внесении единого налогового платежа (ЕНП) ячейку можно оставить пустой.

Поле 101 используют для обозначения статуса плательщика при отправке взносов в бюджет:

Печать и подписи

Место для печати

Подпись уполномоченного лица

Печать и подписи в нижней части бланка должны соответствовать образцам в карточке, хранящейся в банке.

Код бюджетной классификации

Поле 104 предназначено для ввода КБК платежа — двадцатизначного кода бюджетной классификации. При внесении средств на ЕНП вводят единый КБК — «18201061201010000510». Какой КБК нужно проставлять в других случаях, можно посмотреть на сайте в разделе «Налогообложение в Российской Федерации

Оформляя «платежку» на оплату ЕНП, в поле 105 указывают значение «0». В остальных случаях ОКТМО вводят в соответствии с

Узнать свой код ОКТМО можно в

Основание платежа, его номер и дата

С 1 января 2023 года в этих графах положено проставлять «0».

В ячейке 107 раньше указывали налоговые периоды по каждому виду платежей. С 2024 года ИП и компании полностью перешли на ЕНП, поэтому теперь вместо налогового периода всегда проставляют одно и то же значение — «0».

Что произойдет, если в «платежке» будет ошибка

Несмотря на то, что у банка есть от двух до пяти операционных дней на исполнение ПП (до двух дней — для переводов внутри одного региона, до пяти — между разными), обычно их обрабатывают практически моментально. Конечно, при условии, что на счете достаточно средств.

Если в «платежке» будет ошибка, ситуация может развиваться по двум сценариям:

Поэтому к заполнению документа нужно относиться очень внимательно, а для минимизации рисков лучше использовать сервисы дистанционного банковского обслуживания.

Настройка приложения под себя

Рассказываем, как настроить мобильное приложение BNB-Bank под себя так, чтобы пользоваться им было удобнее, а решать финансовые вопросы — быстрее.

Нет времени на подробные инструкции?

А теперь подробнее.

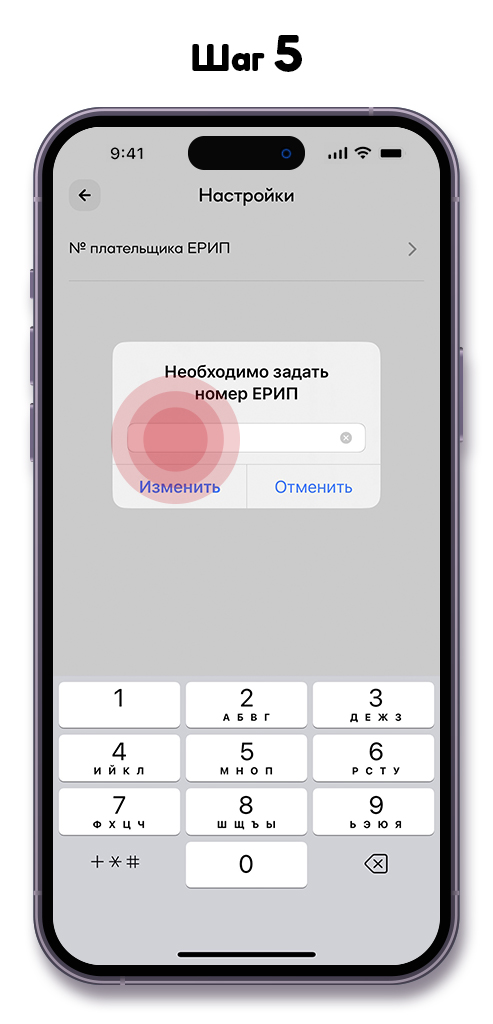

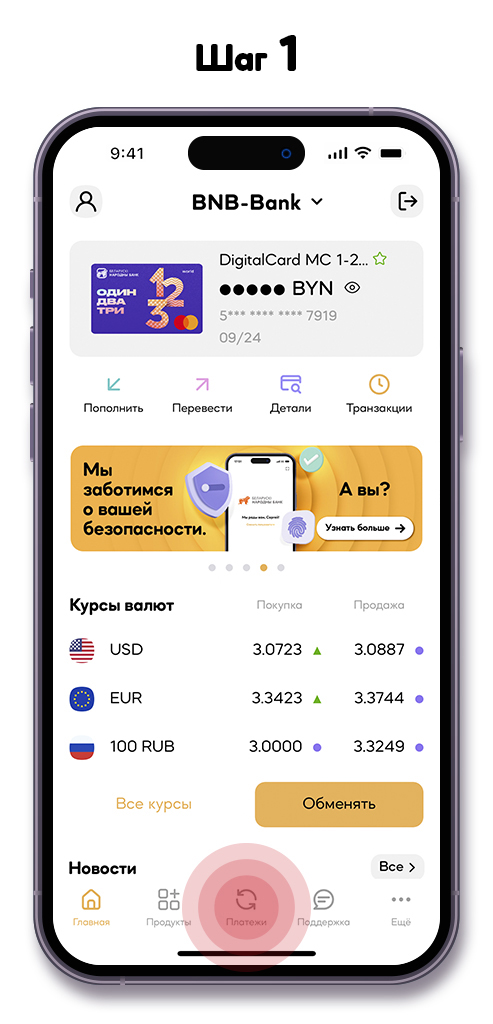

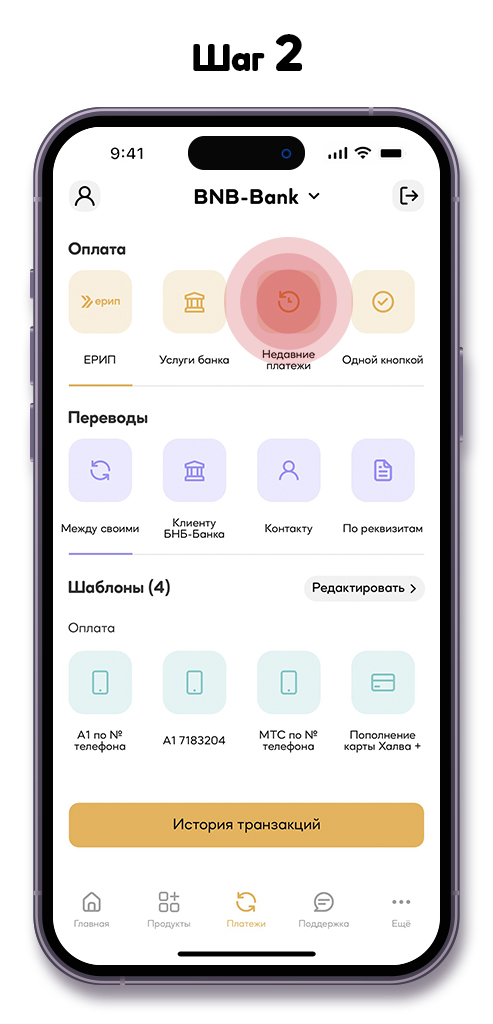

Как перенести ID плательщика в ЕРИП и больше не вспоминать данные платежей

Данные сразу всех ваших стандартных платежей в ЕРИП можно легко перенести в мобильное приложение BNB-Bank всего в несколько действий.

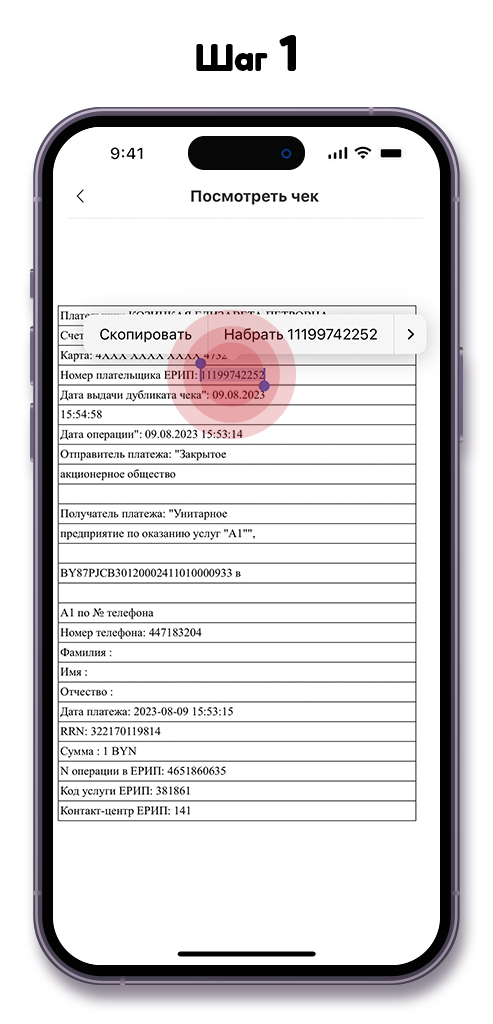

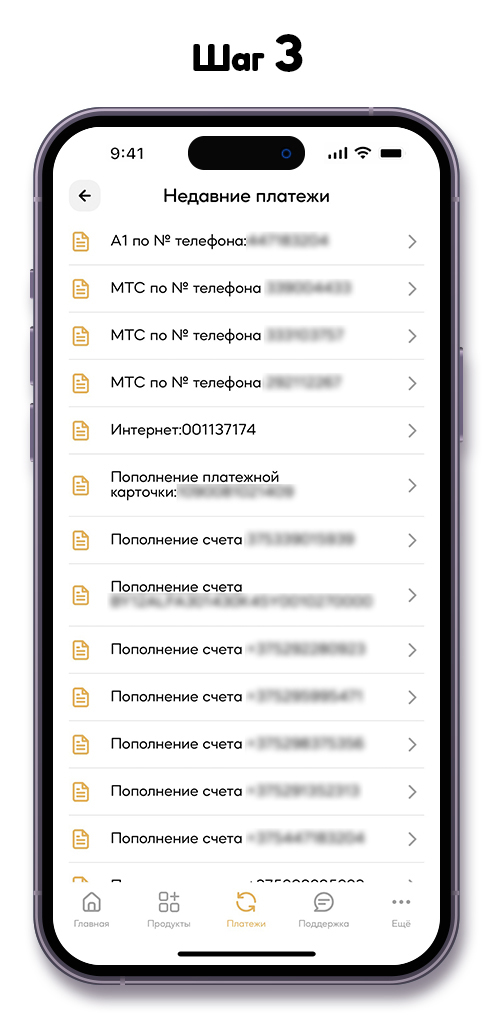

Зайдите в мобильный банк, которым вы пользовались раньше. В истории платежей выберите любую операцию — в открывшемся чеке в строке «Номер плательщика ЕРИП» указан ваш ID из 11 цифр. Скопируйте или запишите его.

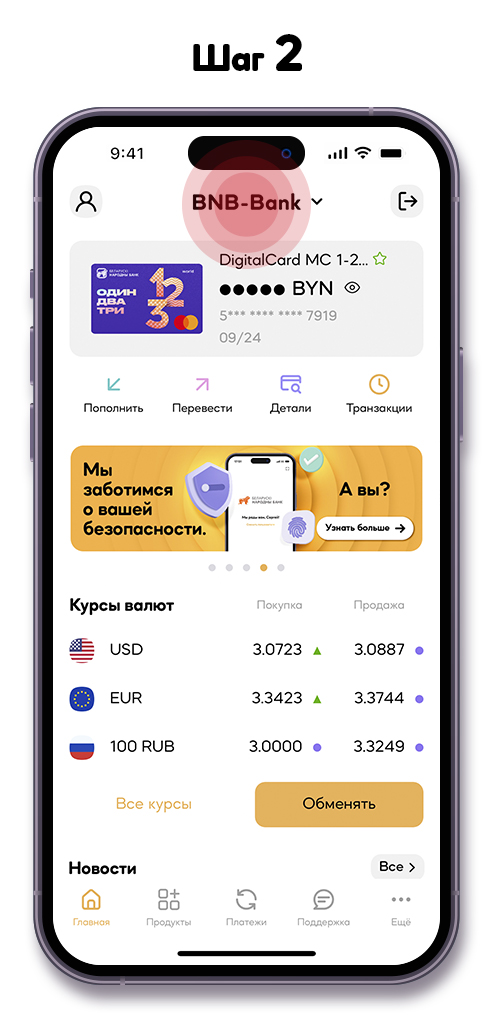

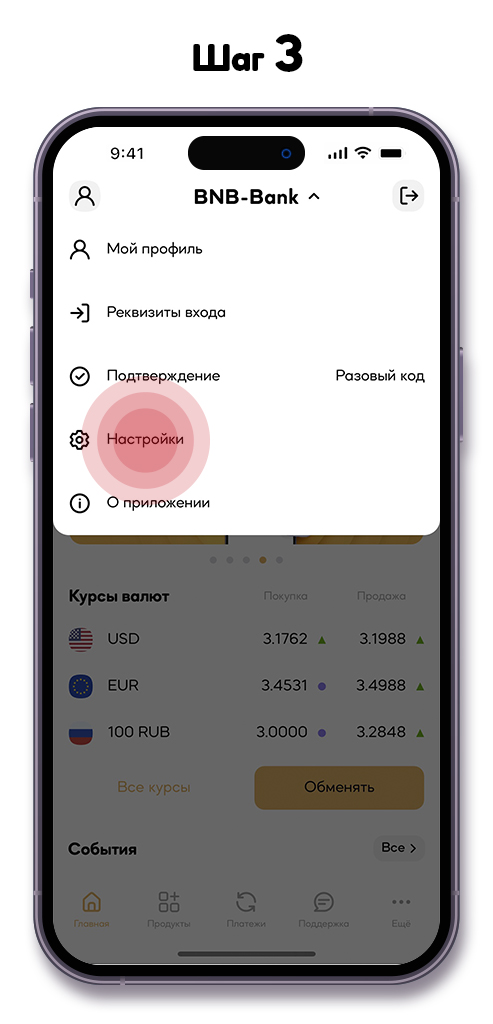

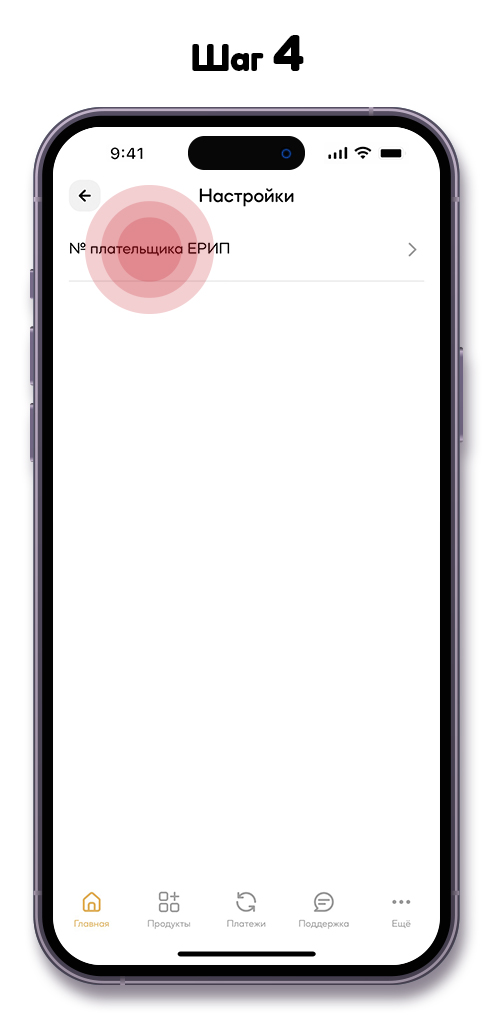

Где настроить в мобильном приложении BNB-Bank: если у вас Андроид, нажмите на ваше фото, в девайсах Apple нужно нажать на лого BNB-Bank вверху экрана. В открывшемся окне выберите «Настройки». Нажмите «№ плательщика ЕРИП», введите ваш ID из 11 цифр. Готово!

Как проверить, сработало ли? Зайдите в «Платежи» (центральная иконка в нижней части экрана) и нажмите на иконку «Недавние платежи» — здесь появятся все ваши обычные платежи в ЕРИП.

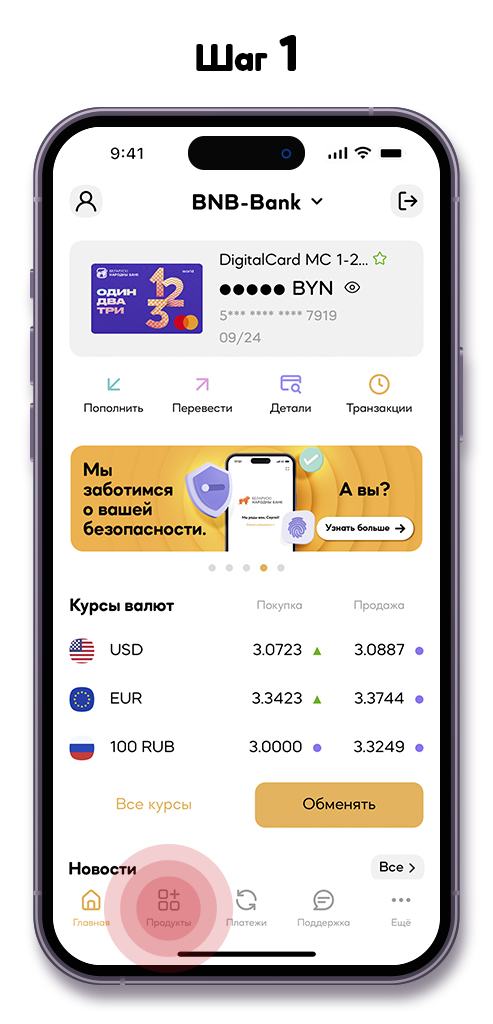

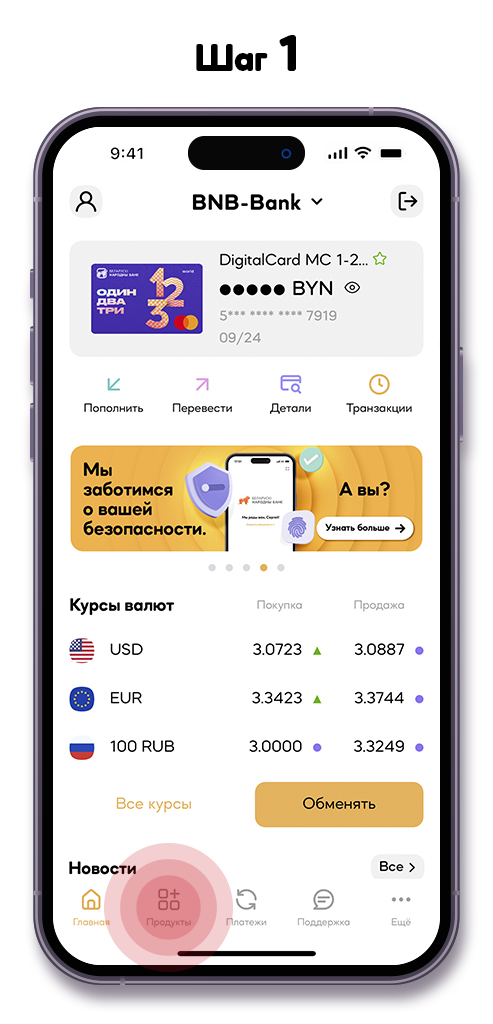

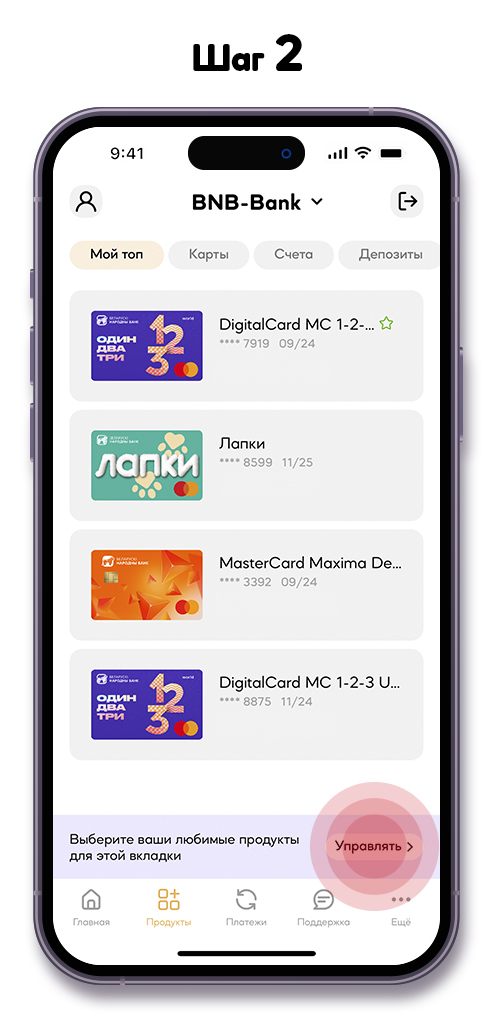

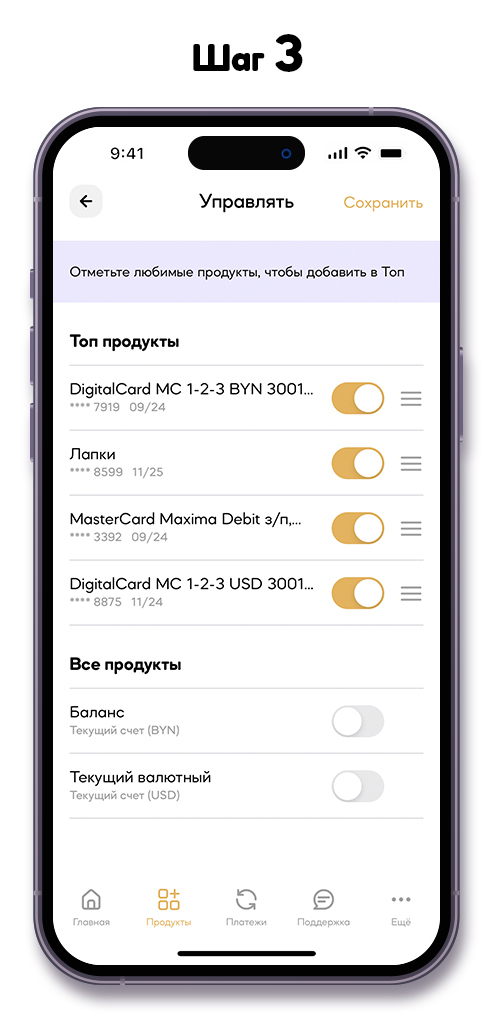

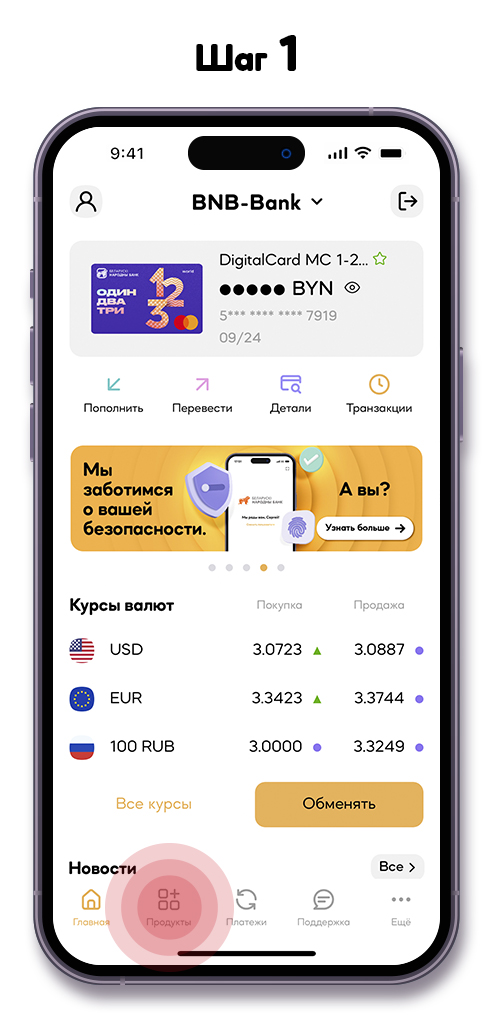

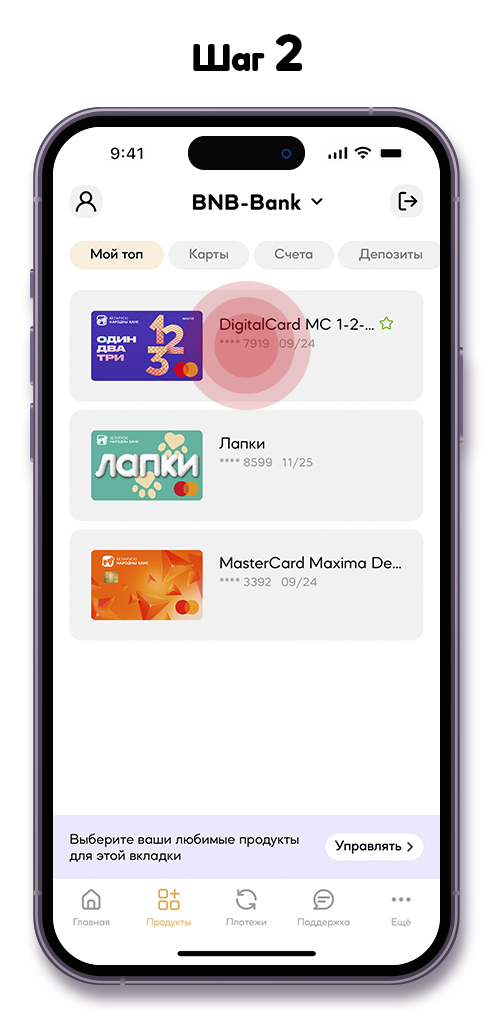

Как настроить раздел «Мой топ» и ещё быстрее управлять своими деньгами

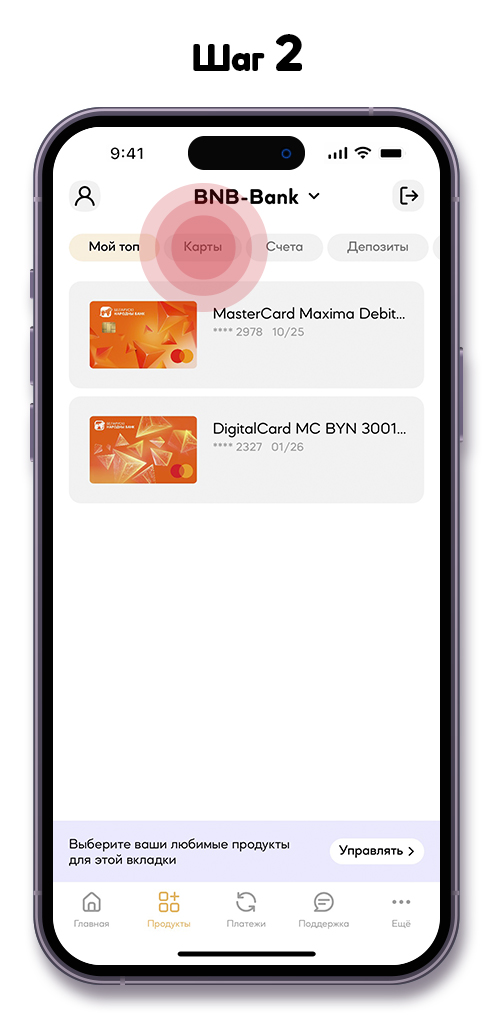

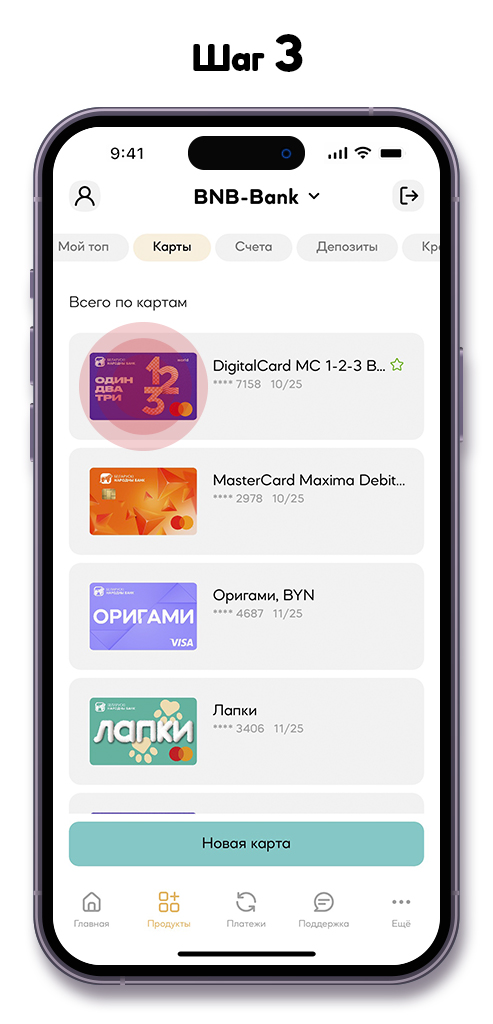

В разделе «Мой топ» можно собрать те продукты, к которым вы хотите иметь самый быстрый доступ: карты, счета, вклады, кредиты. «Мой топ» находится в разделе «Продукты» (вторая иконка слева в нижней части экрана).

Как добавить продукт в «Мой топ»?

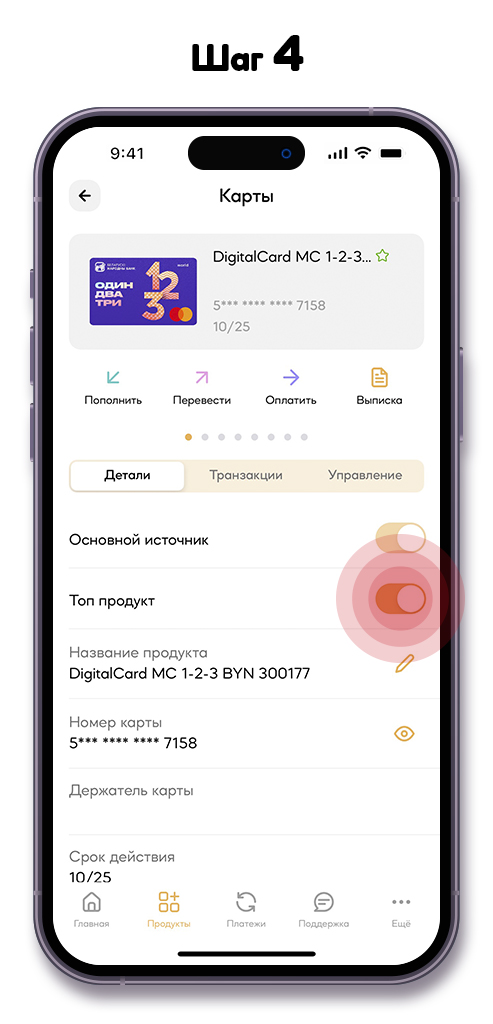

Выбираете нужную карту/счет/вклад/кредит и в открывшемся экране с деталями жмёте свитчер напротив слов «Топ продукт». Готово — он в «Моём топе».

Второй путь. Зайдите в «Продукты» (вторая иконка слева в нижней части экрана), в «Моём топе», в нижней части экрана, нажмите «Управлять». В открывшемся экране потяните свитчеры напротив тех продуктов, которые хотите добавить в топ, нажмите «Сохранить».

Добавляйте сколько угодно продуктов и легко контролируйте денежные остатки, быстро совершайте нужные операции.

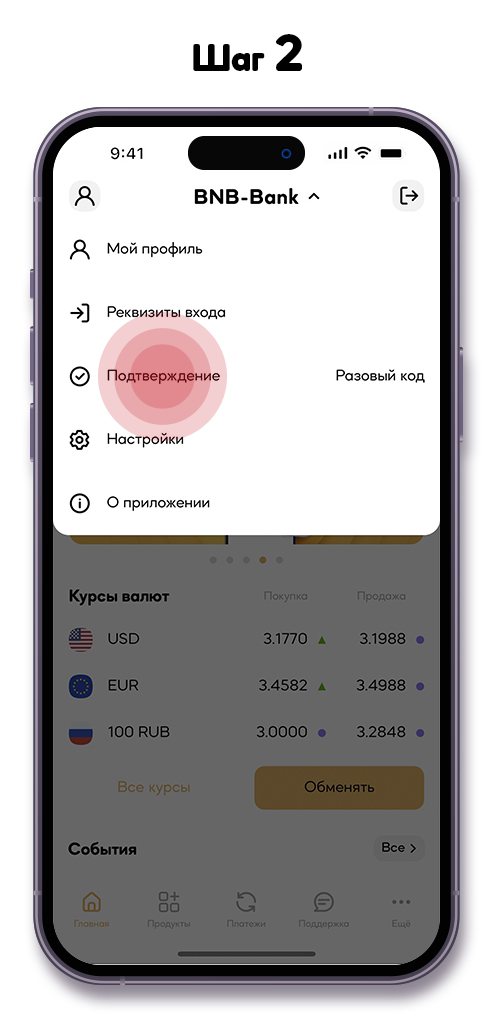

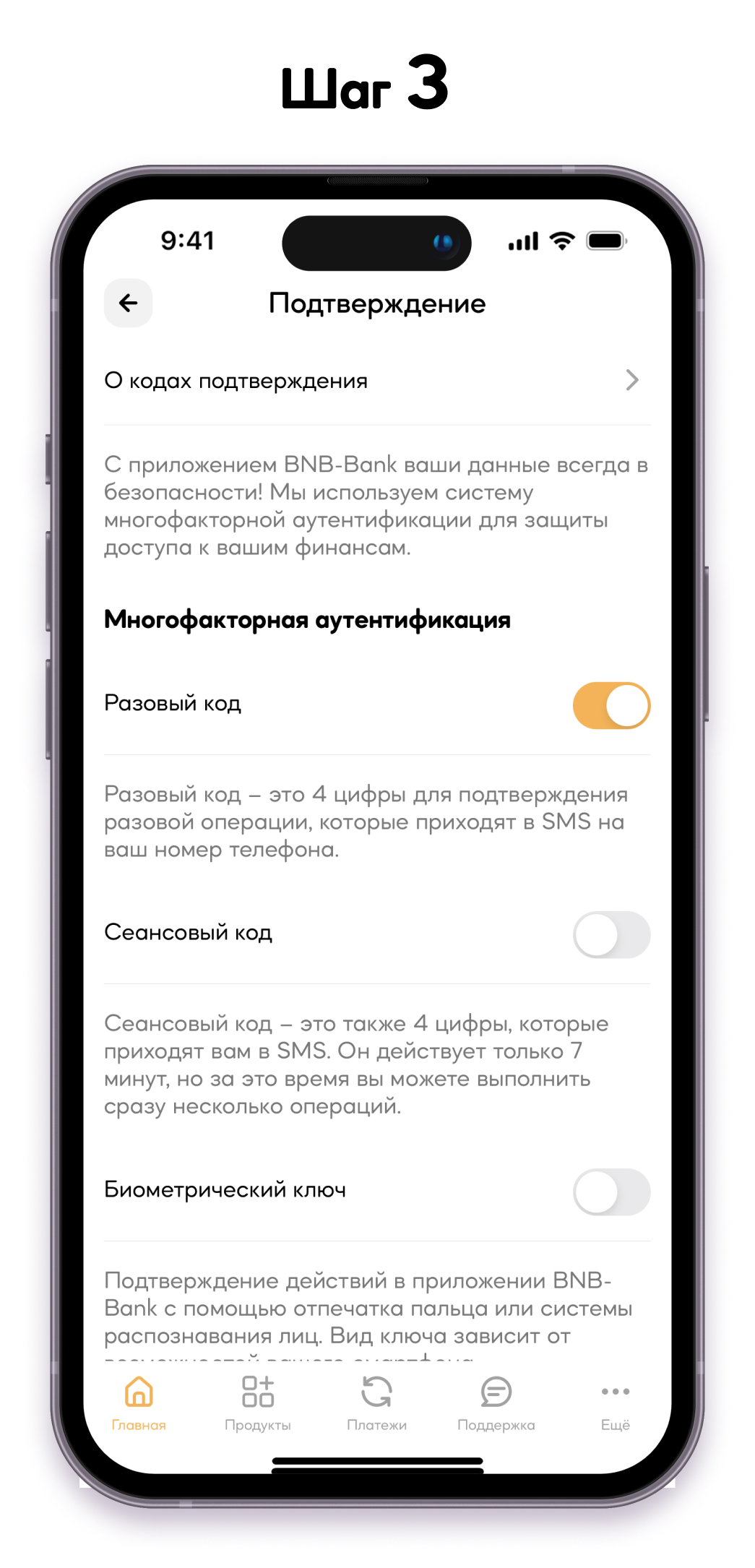

Как настроить коды подтверждения и спокойно платить везде, в том числе за границей

Мы защищаем доступ к вашим деньгам с помощью системы многофакторной аутентификации, и коды подтверждения для транзакций — одна из её составляющих. По умолчанию, в мобильном приложении BNB-Bank настроены разовые коды: 4 цифры для подтверждения каждой разовой операции, которые приходят в SMS на ваш номер телефона.

Вы можете выбрать сеансовые коды — это также 4-значные комбинации, приходящие вам в SMS. Разница в том, что они действуют 7 минут, за которые вы можете совершить сразу несколько операций.

Также возможно подтверждение действий в приложении BNB-Bank с помощью отпечатка пальца или системы распознавания лиц. Вид ключа зависит от возможностей вашего смартфона.

Как настроить коды подтверждения?

В мобильном приложении BNB-Bank войдите в «Подтверждение»: если у вас Андроид, нажмите на ваше фото, в девайсах Apple нужно нажать на лого BNB-Bank вверху экрана. В открывшемся экране потяните свитчер напротив наиболее удобного для вас варианта.

Обратите внимание! Если вы собираетесь в путешествие за границу, подключите роуминг до выезда за пределы страны. Это нужно для того, чтобы вам приходили SMS-коды для подтверждения операций в мобильном приложении BNB-Bank.

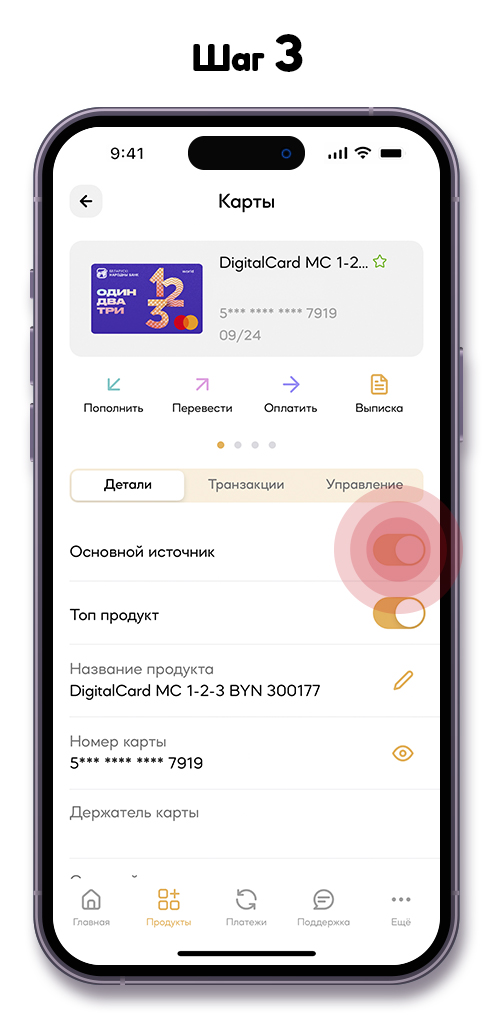

Что такое основной источник и как его настроить

Основной источник — это продукт (карточка или счёт), который вы видите первым при входе в мобильное приложение BNB-Bank: он отображается на главном экране. И именно на него зачисляются деньги от клиентов БНБ-Банка при переводе по номеру телефона. По умолчанию это счёт «Баланс», который автоматически открывается вам при установке приложения. Вы можете настроить его, выбрав другой счёт или карточку.

Как настроить основной источник?

В приложении зайдите в «Продукты» (вторая иконка слева в нижней части экрана), выберите карточку 1-2-3 (или другую карточку/счёт) и потяните свитчер напротив слов «Основной источник».

Основной источник — один. Если вы хотите изменить его, зайдите в тот продукт, который планируете сделать основным источником, и потяните свитчер. Больше ничего делать не нужно: основной источник заменен.

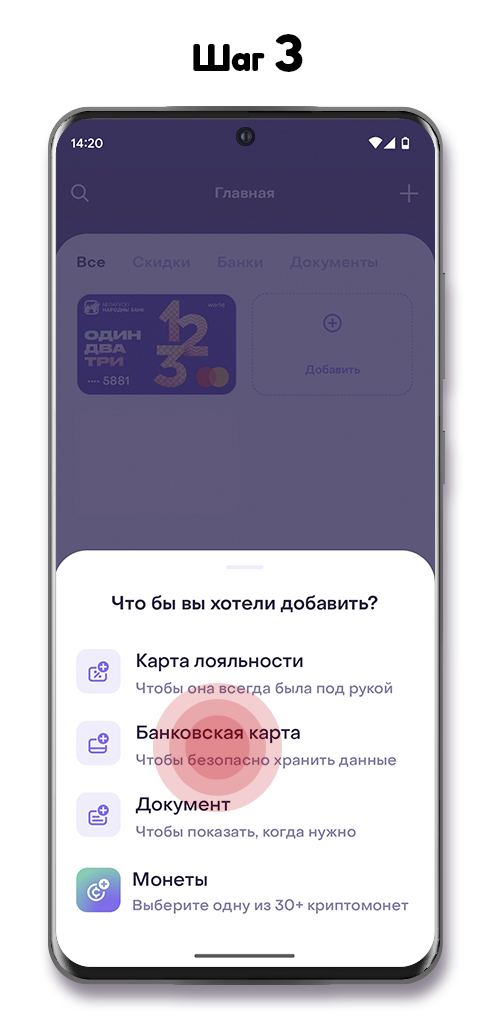

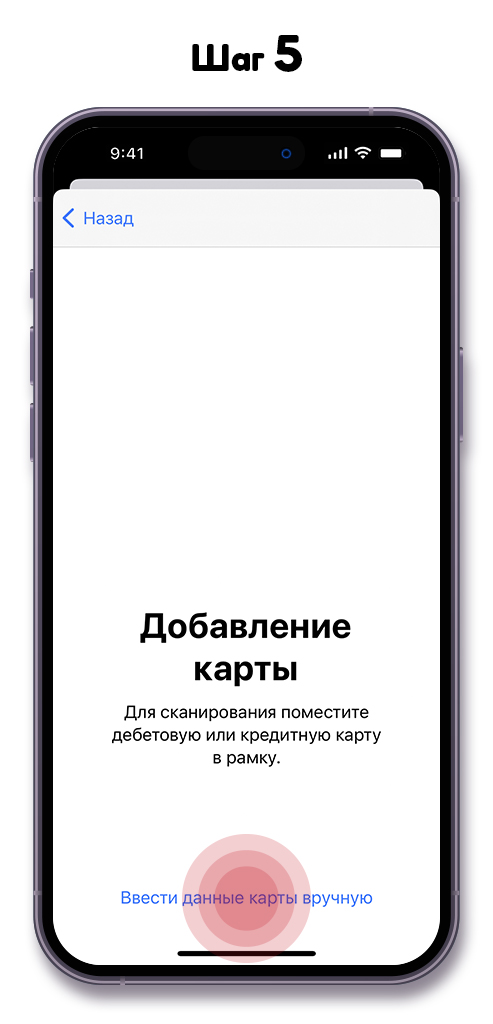

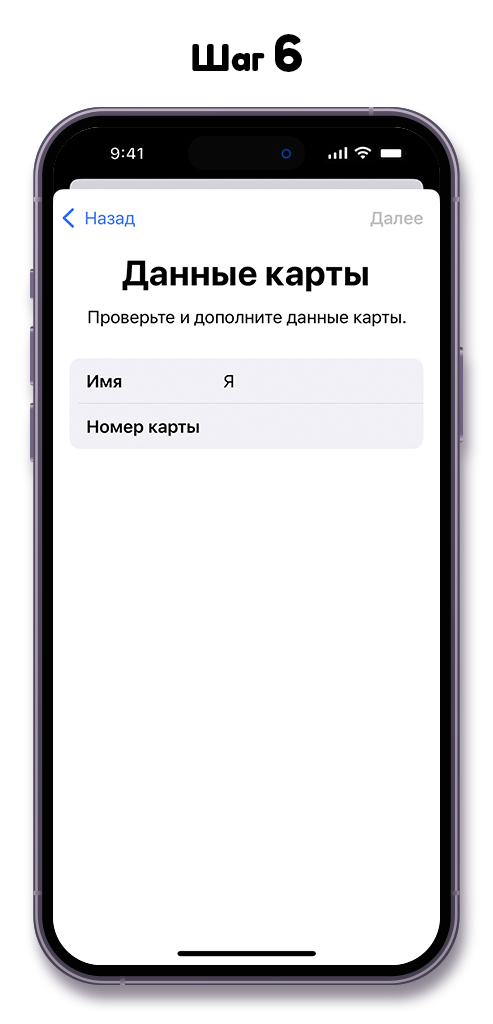

Как добавить карточку в цифровой кошелек и легко платить смартфоном

Чтобы оплатить смартфоном, откройте Swoo Pay, выберите «Банки», карточку 1-2-3 и поднесите смартфон к терминалу.

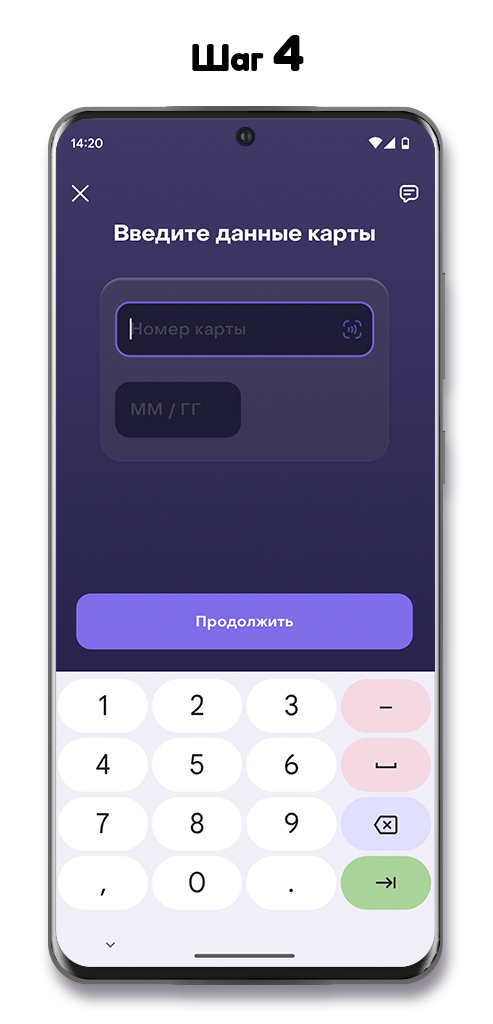

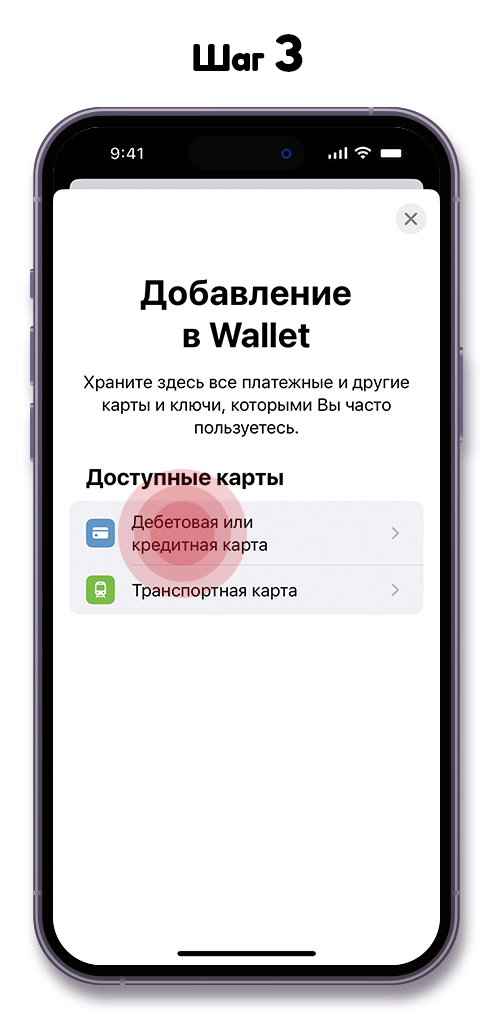

Если у вас Apple, откройте приложение Wallet, нажмите на «+», сфотографируйте карточку или введите её данные вручную, включая CVV-код. Дождитесь SMS с кодом подтверждения и подтвердите действие. Подробные инструкции для других девайсов Apple смотрите на сайте БНБ-Банка.

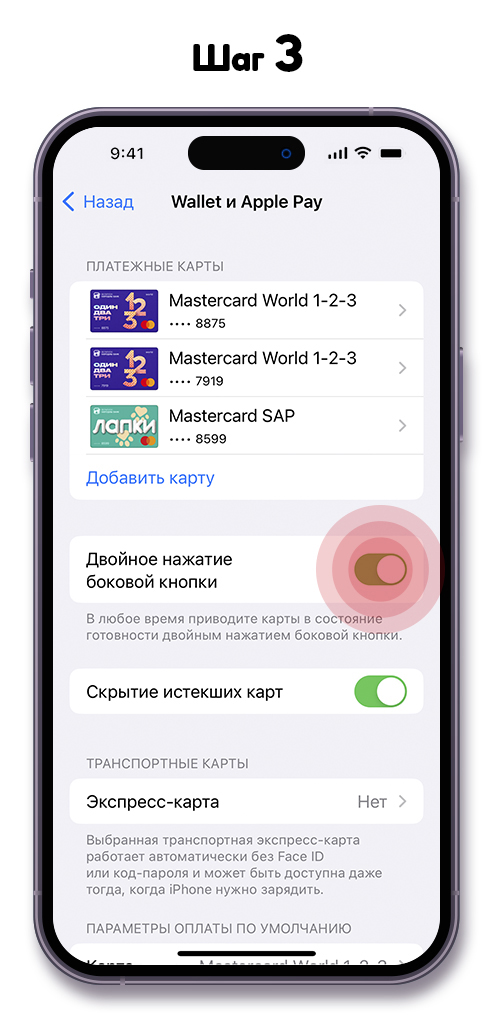

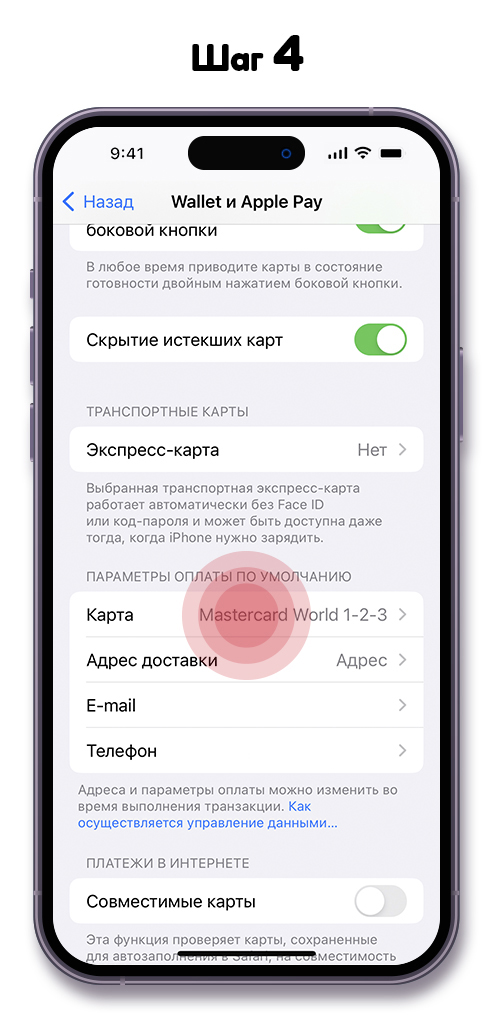

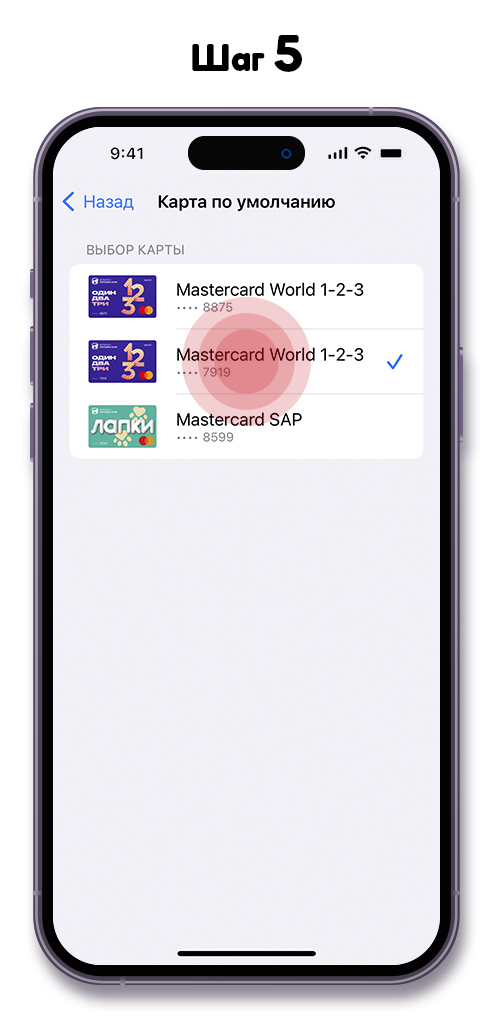

Чтобы настроить возможность быстро открыть приложение для оплаты, сделайте следующее: откройте «Настройки», затем Wallet и Apple Pay, потяните свитчер напротив «Двойное нажатие «Домой»/ «Двойное нажатие боковой кнопки», в «Параметрах оплаты по умолчанию» выберите карточку 1-2-3. Теперь быстро открыть приложение Wallet можно двойным нажатием боковой кнопки, а на экране автоматически откроется карточка 1-2-3.

В современном мире безналичные расчеты стали неотъемлемой частью жизни каждого человека. Мы переводим деньги родственникам, оплачиваем покупки в интернет-магазинах, получаем зарплату на карту – и все это без использования наличных. Но мало кто задумывается о том, как именно происходят эти операции и какую роль в них играют банковские реквизиты.

Банковские реквизиты – это уникальный набор данных, который позволяет однозначно идентифицировать получателя средств и банк, в котором у него открыт счет. Без этой информации ни одна финансовая транзакция между физическими лицами, ИП или организациями просто не может быть совершена.

На первый взгляд, реквизиты могут показаться чем-то сложным и запутанным, неким набором случайных цифр и букв. Однако на самом деле каждый элемент этой комбинации несет в себе определенный смысл и выполняет важную функцию.

Особенно важно знать структуру и правила использования реквизитов владельцам бизнеса и бухгалтерам. Ведь совершение платежей и получение средств на расчетный счет – неотъемлемая часть деятельности любой компании. И здесь любая неточность в реквизитах может привести не только к финансовым, но и к правовым последствиям.

Но и для рядовых граждан понимание основ работы с банковскими реквизитами становится все более актуальным. Многие люди сегодня подрабатывают фрилансом, сдают недвижимость в аренду, продают товары ручной работы – и все это предполагает получение безналичной оплаты на свой счет.

Из чего состоят банковские реквизиты

По сути, банковские реквизиты – это своеобразный «паспорт» счета, который содержит все необходимые данные для его идентификации в платежной системе. Они нужны для того, чтобы при переводе средств банк мог безошибочно понять, кто является отправителем, кто – получателем, и в какой банк нужно перечислить деньги.

Стандартный набор реквизитов выглядит так:

1. Номер банковского счета получателя – уникальный 20-значный цифровой код, который присваивается при открытии счета в банке. Он указывает на конкретного владельца счета и является его главным идентификатором.

2. Наименование получателя – полное официальное название организации или ФИО физического лица/ИП, которому принадлежит счет. Это нужно для сопоставления реквизитов с данными в платежном документе.

3. ИНН получателя – идентификационный номер налогоплательщика, который присваивается организации или физлицу при постановке на налоговый учет. Это дополнительный признак для определения владельца счета. ИНН физлица состоит из 12 цифр, организации – из 10.

4. КПП получателя – код причины постановки на налоговый учет, который есть только у организаций. Он нужен для разделения платежей по разным подразделениям или видам деятельности одной компании. КПП состоит из 9 знаков.

5. БИК банка получателя – банковский идентификационный код, уникальный номер банка в платежной системе России. Состоит из 9 цифр и нужен для правильного направления денег в банк получателя.

6. Наименование банка получателя – официальное полное или сокращенное название банка, в котором открыт счет получателя. Указывать лучше с точностью до подразделения или офиса.

7. Номер корреспондентского счета банка получателя – специальный 20-значный счет, который каждый коммерческий банк открывает в подразделении Центробанка для проведения межбанковских расчетов.

8. ИНН и КПП банка получателя – идентификационные данные самой кредитной организации как юридического лица и налогоплательщика.

Дополнительные реквизиты, которые используются в отдельных случаях:

Что интересно, все эти элементы реквизитов неслучайны – в них зашифрована информация о счете получателя, его владельце, типе и назначении платежа. Например:

Поэтому к вводу и передаче реквизитов нужно относиться очень внимательно. Даже одна неверная цифра в этой комбинации может отправить деньги не тому адресату. Но обо всем по порядку.

Как узнать свои банковские реквизиты

Владельцам расчетных счетов, особенно юридическим лицам и ИП, нужно регулярно сообщать свои реквизиты контрагентам для получения платежей за товары и услуги. Поэтому важно всегда иметь актуальную информацию под рукой и уметь быстро ее предоставить по запросу.

Самый простой и быстрый способ получить свои банковские реквизиты сегодня – через онлайн-банкинг для бизнеса. В каждом из них есть специальный раздел типа «Реквизиты», «Счета» или аналогичный, где можно увидеть и скопировать полные данные по своим расчетным счетам.

Кроме того, в большинстве интернет-банков есть функция отправки реквизитов прямо из системы. Можно моментально сформировать готовый документ или картинку со своими реквизитами, а затем переслать их контрагенту на e-mail или в мессенджер, поделиться ссылкой. Это экономит время и снижает риск ошибки при вводе.

С уходом банковского обслуживания в онлайн все реже используются бумажные носители информации о счете. Но иногда реквизиты все же нужны «на физическом носителе»: для подписания договоров и других документов, предоставления в госорганы и т.д.

В этом случае есть несколько вариантов получить свои реквизиты:

1. В договоре банковского счета, который подписывается при открытии счета и содержит все основные данные о нем.

2. В уведомлении или справке об открытии счета, которые банки обычно отправляют на электронную почту клиента или выдают в бумажном виде.

3. Лично в офисе банка, обратившись к операционисту с запросом о предоставлении реквизитов. Потребуется документ, удостоверяющий личность.

4. По телефону контакт-центра банка (горячей линии), назвав кодовое слово или ответив на секретный вопрос для идентификации. Здесь надо быть осторожным и не разглашать реквизиты неизвестным лицам.

Что касается реквизитов по счетам физических лиц, то они обычно требуются реже и в более узком кругу (для получения перевода от знакомых или работодателя). Поэтому чаще всего достаточно просто скопировать их из мобильного банка и переслать контрагенту.

Частая ситуация – нужно узнать чужие реквизиты, например, для оплаты покупки или возврата долга. Самый надежный способ здесь – лично запросить их у получателя платежа. Обычно продавцы товаров и услуг охотно предоставляют свои реквизиты в ответ на такую просьбу.

Еще один источник данных – публичные справочники и базы данных организаций в интернете. Некоторые компании размещают свои реквизиты в открытом доступе на сайтах и в соцсетях. Но здесь важно убедиться в актуальности информации, сравнить ее с официальными источниками.

Также реквизиты компании можно найти в выписке из ЕГРЮЛ (Единый госреестр юрлиц), запросив ее, например, на сайте налоговой службы. Но в выписке не будет информации о расчетных счетах, поэтому для полноты картины ее недостаточно.

В любом случае перед отправкой значительной суммы на незнакомые реквизиты рекомендуется дополнительно уточнить их у получателя и сверить с первоисточником.

Как безопасно передавать реквизиты

Банковские реквизиты – это конфиденциальная информация, которая может быть использована мошенниками для хищения средств со счета. Поэтому передавать их нужно только проверенным контрагентам и по защищенным каналам связи. Общие правила здесь такие:

Что касается передачи чужих реквизитов третьим лицам, то по закону это допускается только с согласия владельца счета. Например, работодатель не имеет права разглашать личные банковские данные сотрудника без его письменного разрешения.

В случае компаний ситуация немного иная: их реквизиты можно найти в публичных источниках, поэтому передача этих данных контрагентам обычно не является нарушением. Но и здесь нужно соблюдать осторожность и не распространять информацию без необходимости.

Если у вас все же украли или скомпрометировали реквизиты, нужно как можно скорее сообщить об этом в службу поддержки своего банка. Вам помогут оперативно заблокировать счет и перевыпустить платежные данные.