В западной финансовой практике применяются различные инструменты для увеличения товарооборота, повышения рентабельности сделок, роста прибыли. Одним из таких инструментов является кредит нота. Сделка выражается в получении покупателем дополнительных скидок на товар при выполнении им определенных условий, регулировании расчетов между контрагентами и т. д.

Кредитная нота не является обязательным документом для сторон сделки, но ее присутствие гарантирует покупателю получение льготных условий покупок, а для продавца ведет к увеличению объема продаж. Документ может быть оставлен в одностороннем порядке, но возможность применения кредит ноты должна быть оговорена в договоре поставки.

Главное назначение финансового инструмента – уменьшение задолженности покупателя перед поставщиком, поэтому при заключении крупных договоров с зарубежными контрагентами необходимо проверять наличие в них возможности использования кредит ноты и условия ее применения.

Кредит нота работает в качестве бонусной системы, которой могут пользоваться покупатели при выполнении заявленных поставщиком условий. Понятие включает в себя получение покупателем следующих привилегий:

При выполнении условий, покупатель имеет право требования предоставления скидки.

Применение кредит ноты выгодно не только покупателю, но и продавцу, т. к. покупатель оказывается привязанным к конкретному поставщику товаров. Соответственно у продавца увеличивается объем продаж, растет прибыль компании. Другими словами, кредит нота – это способ мотивации поставщиком своих покупателей для увеличения объемов закупок.

Главной отличительной особенностью кредит ноты является ее получение после завершения отчетного периода. Если скидка предоставляется до отгрузки, она сразу будет учтена в отгрузочной документации. Кредит нота выступает в качестве инструмента, с помощью которого поставщик прощает часть долга покупателю.

Пример наиболее распространенного применения кредит ноты в России:

Между поставщиком (иностранным производителем) и покупателем (отечественным) заключен договор поставки товаров, в соответствии с которым по итогам года, покупатель получит скидку на товар в размере 20%, если в течение каждого квартала в текущем году будет производить закупки на сумму не менее 25 млн. р., т. е. за год объем покупок должен составить 100 млн. руб. При выполнении этого условия, по истечении года, продавец готовит покупателю кредит ноту с расчетом скидки и условиями ее получения.

- Разница между дебетовой нотой и кредитной нотой

- Инфографика дебетовой и кредитной ноты

- Ключевые отличия

- Заключение

- Видео о дебетовой ноте и кредитной ноте

- Компоненты

- Пример кредит-ноты

- Почему Продавец будет использовать Кредит-ноту?

- Преимущества

- Рекомендуемые статьи

- Достоинства и недостатки кредит ноты

- Каким образом оформляется кредит нота

- Отражение в бухучете

Разница между дебетовой нотой и кредитной нотой

Как дебетовые, так и кредитовые ноты выдаются в ситуации, связанной с возвратом или аннулированием товаров и услуг одной стороной другой стороне, где дебетовая нота выдается покупателем товаров и услуг, если они возвращаются обратно продавцу, тогда как дебетовая нота выдается покупателем. Кредит-нота выдается продавцом товаров и услуг, если она возвращается ему обратно покупателем.

В современной бизнес-культуре значение дебета и кредита не имеет себе равных. Поскольку любой малый бизнес почти мгновенно становится большим, целесообразно четко понимать эти заметки.

Понимание этих двух деталей может произвести революцию в бизнесе.

Инфографика дебетовой и кредитной ноты

Ключевые отличия

Основание для сравнения Долговое извещениеКредитная нота1. ЗначениеЭто четко сформулированная форма возврата покупки продавцу с указанием причины этого. Кредит-нота представляет собой аналогичную четко сформулированную форму возврата продажи и информирование о том, что возврат покупки принимается.2. Другая форма Возврат товара при покупке. Возврат товара при продаже.3. Отправлено отПокупатель товара, обнаруживший одно или несколько несоответствий/дефектов в товаре; Торговый персонал, реализовавший товар;4. Бухгалтерская проводкаНа счете покупателя дебетуется счет поставщика, а кредитуется возврат покупки. На счете продавца дебетуется счет возврата продаж, а кредитуется счет покупателя.5. РезультатСчет покупки уменьшен. Счет продаж уменьшен.6. Используемые чернилаСиние чернила. Красные чернила.7. Вход вКнига возврата покупки (в основном) Книга возврата продаж (в основном)

Заключение

Понимание обоих очень важно для любого бизнеса, потому что в разное время вам может понадобиться выпустить каждый из них. Выдавая дебетовую или кредитовую ноту, вы должны помнить одну вещь: вы не можете просто так выдать ноту. Вы должны проявить должную осмотрительность, просмотреть товары самостоятельно, а затем посмотреть, есть ли какая-либо другая альтернатива.

Например, выписывая кредит-ноту взамен дебет-ноты, многие продавцы выдают кредит-ноты, в которых указывается, что сумма, на которую выдана дебет-нота, может быть использована путем замены товара без возврата суммы. Если вы хорошо это поймете, многие проблемы бизнеса будут решены, вы построите хорошие отношения с заинтересованными сторонами и другими предприятиями, и вы также будете процветать как бизнес.

Видео о дебетовой ноте и кредитной ноте

Кредитный меморандум или кредитовое авизо представляет собой документ, выданный продавцом покупателю, который выступает в качестве исходного документа для журнала продаж, который информирует покупателей о том, что продавец уменьшит или кредитует сумму, которую покупатель должен продавцу в торговой дебиторской задолженности в аккаунт продавца.

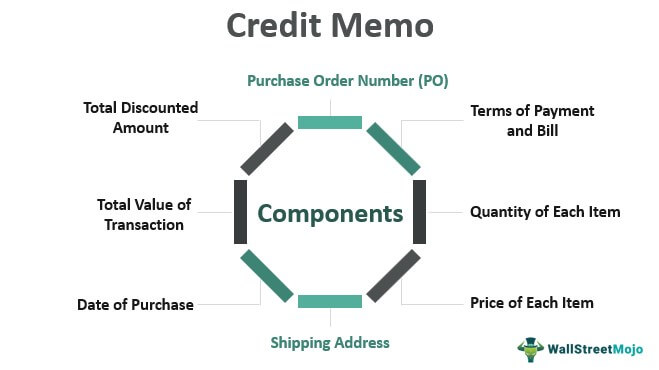

Компоненты

Он похож на счет продажи и содержит следующие компоненты, как правило, в отрасли, ориентированной на продукт. Детализация и подробности в кредитовом авизо делают его важным, отсюда и использование одного и того же универсального и общепризнанного во всех секторах и отраслях.

Ниже приведено изображение типичного формата кредит-ноты. Мы можем увидеть параметры, упомянутые выше, в конкретном формате.

Когда продавцы хотят снизить цену покупателя, они могут сделать это только на уровне счета-фактуры. Это создало путаницу в бухгалтерских книгах продавца, когда от него потребовали отследить конкретный товар, на который была предоставлена скидка. Кроме того, трудно разделить товары со скидкой при расчете налога с продаж Расчет налога с продаж Правительство взимает налог с продаж на потребление различных товаров и услуг в виде процента, добавленного к продукту и услугам, от которых правительство получает доход и делает благосостояние компании. В Соединенных Штатах 38 разных штатов имеют разные налоги, от Аляски (1,76%) до Теннесси (9,45%).Подробнее сводка доходов. Чтобы избежать такого нечеткого кредит-ноты бизнеса выдается. Продавцы используют эту памятку вместо скидки, чтобы сэкономить деньги.

Снижение цены в памятке будет указано на уровне продукта и легко для сделки. Продавец также может легко отследить товар со скидкой в случае кредит-ноты.

Пример кредит-ноты

Компания A является производственной компанией, которая поставляет товары компании B. Эти две компании имеют репутацию и ведут бизнес уже некоторое время. A отправил определенное количество товаров B. Отдел продаж A получил новый прайс-лист продуктов. Новые цены ниже прежних. Это может быть связано со снижением себестоимости сырья, уменьшением накладных расходов и так далее.

Компания взимала бы плату с B в соответствии с прошлыми ценами, и B оплатил бы счет или нет. В обоих сценариях компания A отправит кредитное авизо компании B, в котором говорится, что B должна уменьшить сумму, которую они должны A, цена продуктов должна соответствовать указанной сумме, а компания A уменьшит ту же сумму в своей сумме дебиторской задолженности. Памятка будет противоположной, если цены на продукцию, отгруженную компании Б, увеличились.

Это документ, подготовленный для исправления ошибок, допущенных в счете-фактуре, который уже обработан и отправлен клиенту. Обычно это имеет значение, если клиент заплатил больше или меньше фактической цены за взятые товары или услуги. Продавец сообщит покупателю, сколько он доплатил в документе, и он может вести подсчет при следующей сделке.

Почему Продавец будет использовать Кредит-ноту?

- При подаче заявки на кредит общее количество счетов-фактур должно быть меньше или равно 1000.

- При отзыве кредит-ноты количество счетов-фактур также должно быть меньше 1000.

Преимущества

Кредитный меморандум делает бизнес-транзакциюБизнес-операцияБизнес-операция — это обмен товаров или услуг на наличные деньги с третьими лицами (такими как клиенты, поставщики и т. д.). Соответствующие товары имеют денежную и материальную экономическую стоимость, которая может быть отражена и представлена в финансовой отчетности компании. Между покупателем и продавцом более гладко. За это могут взиматься некоторые сборы, но по сравнению с преимуществами, которые он имеет по сравнению с получением счета-фактуры, кредит-нота удобна. Он может быть кредитным или дебетовым, в зависимости от отклонения цены от фактической цены. Волатильность цен на продукты с течением времени будет определять частоту между двумя сторонами. В целом можно сделать вывод, что кредитовое авизо при использовании облегчает продавцу отслеживание истории скидок на конкретный продукт. Продавец увеличит или уменьшит свою дебиторскую задолженность в зависимости от общей суммы.

Рекомендуемые статьи

Тема импорта товаров сложна и многогранна из-за особенностей принятия к учету такого товара. Мы уже рассматривали ранее поступление импортного товара, формирование его себестоимости, проведение декларации на товары. А в этой публикации мы рассмотрим проведение возврата импортного товара поставщику на основании кредит-ноты и возврат неиспользованного аванса поставщику в программе 1С: Бухгалтерия предприятия ред. 3.0. Бонусом мы откроем тайну: должны ли рассчитываться курсовые разницы после проведения этих операций?

1. Что такое «кредит-нота»?

Для начала определимся с понятием «кредит-нота».

Вообще, понятия «кредит-нота» (credit note) в законодательстве РФ нет.

На практике кредит-нота – это извещение, направляемое поставщиком покупателю, в котором он сообщает, что по кредиту счета последнего записана определенная сумма в связи с выполнением им условий договора, предусматривающих предоставление преференции — скидки, премии, бонуса.

Этими условиями могут быть: выполнение определенного объема закупок товара; выборка товара на определенную сумму; 100% предоплата за товары; закупки за определенный период времени.

По условиям договора может быть предусмотрена компенсация дополнительных расходов, например, за транспортировку товара, таможенное оформление, его хранение на складе, которые произвел покупатель. Если же покупатель возвращает некачественный или бракованный товар, то на основании кредит-ноты он может приобрести другой товар или возместить убытки.

Таким образом, кредит-нота – это такой расчетный документ, с помощью которого поставщик уменьшает задолженность покупателя, когда наступают определенные обстоятельства, установленные договором, дающие покупателю право требования этой суммы.

Кредит-нота оформляется поставщиком в одностороннем порядке и передается покупателю.

Форму кредит-ноты поставщик может разработать самостоятельно и утвердить ее в своем внутреннем стандарте, например, маркетинговой политике, положении о договорах, положении о преференциях. Также кредит-нота может являться дополнением к договору поставки.

Поскольку кредит-нота – это первичный учетный документ, она должна содержать все обязательные реквизиты такого документа (п. 8 ст. 3, ч. 1, 2, 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», ст. 313 НК РФ):

— название поставщика и покупателя, их реквизиты;

— наименование документа и дату его составления;

— номер и дату договора поставки;

-сообщение о наступлении тех или иных обстоятельств, которые дают право на применение кредит-ноты (с ссылкой на конкретной пункт договора поставки);

— уведомление о том, за что предоставляется преференция по кредит-ноте;

— данные отгрузочных и других документов, которые подтверждают наступление события для получения преференции, а также факт поставки товаров;

— сумму уменьшения задолженности покупателя, указание конкретной партии товара и вид предоставляемой преференции (скидка, премия, бонус, денежная компенсация дополнительных расходов покупателя или возмещение убытков по бракованному товару);

— Ф.И.О., должность уполномоченного лица, его подпись.

2. Оформление возврата иностранному поставщику

Договор международной купли-продажи товара регулируется Конвенцией Организации Объединенных Наций о договорах международной купли-продажи товаров от 11.04.1980 (далее — Конвенция).

Согласно ст.35 Конвенции продавец обязан поставить товар надлежащего качества, соответствующий требованиям договора по количеству, качеству, описанию, таре или упаковке.

Согласно раздела III Конвенции (ст. 45-52), при неисполнении продавцом своих обязательств по договору, покупатель может потребовать от продавца исполнить свои обязательства или возместить убытки. В части исполнения продавцом своих обязательств по договору покупатель может потребовать заменить товар (если он не соответствует договору), или исправить несоответствие товара (исключая случаи, когда это является нецелесообразным).

Аналогичные нормы о последствиях поставки некачественного товара предусмотрены в ст. ст. 469, 518 ГК РФ.

Таким образом, покупатель, согласно Конвенции от 11.04.1980 и на основании ст. ст. 469 и 518 ГК РФ, имеет право вернуть продавцу товары, не соответствующие предусмотренному условиями договора, по ассортименту, описанию, ненадлежащего качества и (или) потребовать их замены.

Проведение в учете возврата импортного товара не отличается от возврата обычного товара и зависит от того, брак товара обнаружен сразу при приемке товара или после его принятия на балансовый учет.

Если покупатель обнаружил брак сразу при приемке товара, то он обязан обеспечить его сохранность до момента возврата товара (п. 1 ст. 514 ГК РФ). В этом случае он принимается к учету на забалансовый счет по ценам, указанным в товаросопроводительных документах: ДТ 002. При возврате товара поставщику стоимость товара списывается с КТ 002. Если поступивший некачественный товар на момент приемки покупатель не оплатил, то неуплаченные суммы на счете учета расчетов по претензиям не отражаются.

Если покупатель обнаружил брак в товаре после его принятия к учету на счет 41, то он выставляет поставщику претензию на стоимость бракованного товара, а возврат такого товара проводится в учете с использованием счета 76 (субсчет 02 или 22): ДТ 76.02/22 КТ 41.

Бракованные товары не могут быть использованы в облагаемых НДС операциях и при возврате таких товаров НДС не исчисляется, поэтому «ввозной» НДС, который покупатель уплатил в составе таможенных платежей и принял к вычету, он должен восстановить, согласно п. 3 ст. 170 НК РФ (Письмо Минфина России от 11.11.2019 N 03-07-08/86241) и нормы п. 23 разд. III «Порядок взимания косвенных налогов при импорте товаров» Протокола о порядке взимания косвенных налогов (Приложение N 18 к Договору о Евразийском экономическом союзе).

Согласно п.6 ст.238 гл. 32 ТК ЕАЭС товары, которые были ранее ввезены на таможенную территорию ЕАЭС и выпущены согласно процедуре выпуска для внутреннего потребления, могут быть отправлены обратно продавцу в соответствии с процедурой реэкспорта. При этом суммы уплаченных таможенных платежей подлежат возврату или зачету (ст.242 ТК ЕАЭС), если причиной возврата товаров является неисполнение продавцом условий сделки в отношении количества, качества, описания или упаковки товара. Для перемещения товаров через границу необходимо предъявить на таможне определенный состав документов. При процедуре реэкспорта таможенные платежи не уплачиваются.

3. Проведение кредит-ноты и возврата аванса от иностранного поставщика в 1С: Бухгалтерии предприятия ред. 3.0

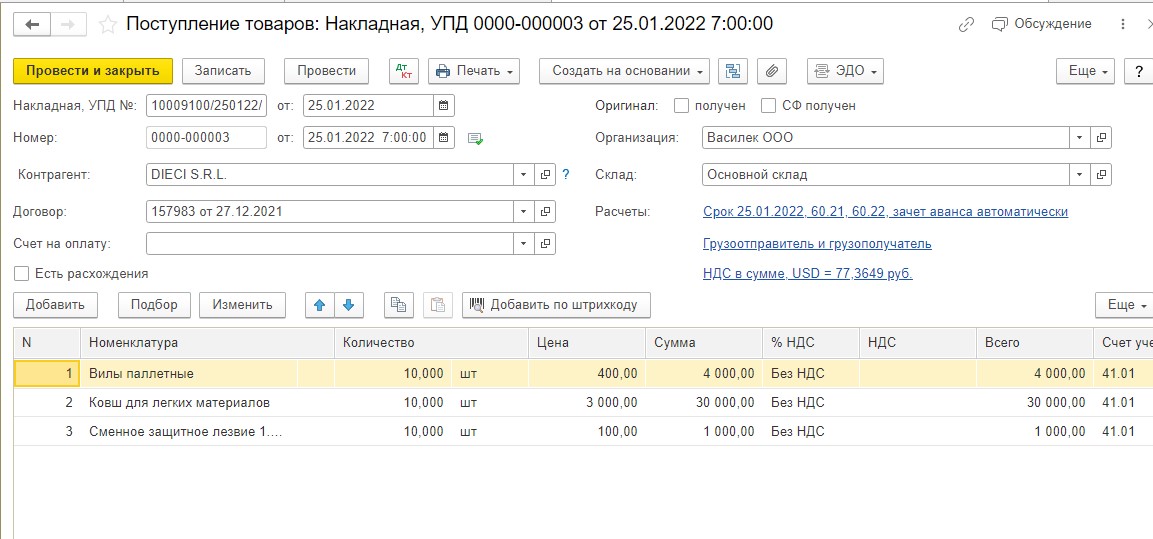

Поставщик DIECI S.R.L. и покупатель ООО «Росток» заключили контракт на поставку запасных частей к сельскохозяйственной технике на сумму 35 000,00 USD. 14.01.2022 ООО «Росток» перечислило 100% предоплату по контракту в сумме 35 000,00 USD. 25.01.2022 товары прошли таможенный контроль и были выпущены с таможни. Товар был оприходован на склад в полном объеме. Но при дальнейшем осмотре товара на складе было обнаружено, что одна з/ч, сменное защитное лезвие, на сумму 100,00 USD, бракованная.

Как мы уже знаем, бракованный товар можно оприходовать двумя способами.

Если бракованный товар обнаружен непосредственно при приемке товара, то его нужно оприходовать в ДТ 002.

Если брак при приемке товара сразу не обнаружен, то, конечно, он приходуется на счет 41.

В нашем примере товар был оприходован на счет 41.

Затем была заявлена претензия поставщику, в результате чего поставщиком была выставлена кредит-нота на сумму этой бракованной з/ч. В общем случае покупатель может вернуть товар согласно таможенной процедуре реэкспорта, с возвратом уплаченных таможенных платежей. Но в рамках этой статьи мы не будем рассматривать процедуру реэкспорта и просто обозначим, что покупатель вернул товар. И здесь следует отметить, что если стоимость товара несоизмерима с издержками по его возврату для поставщика, то чаще всего физического возврата товара не происходит, а просто выставляется кредит-нота на уменьшение задолженности по контракту.

Итак, поставщик принял решение скорректировать с помощью кредит-ноты расчеты и вернуть 100,00 USD покупателю. Кредит-нота выставлена 28.01.2022 г. Деньги поставщиком были возвращены 15.02.2022 г.

Спецификация к контракту:

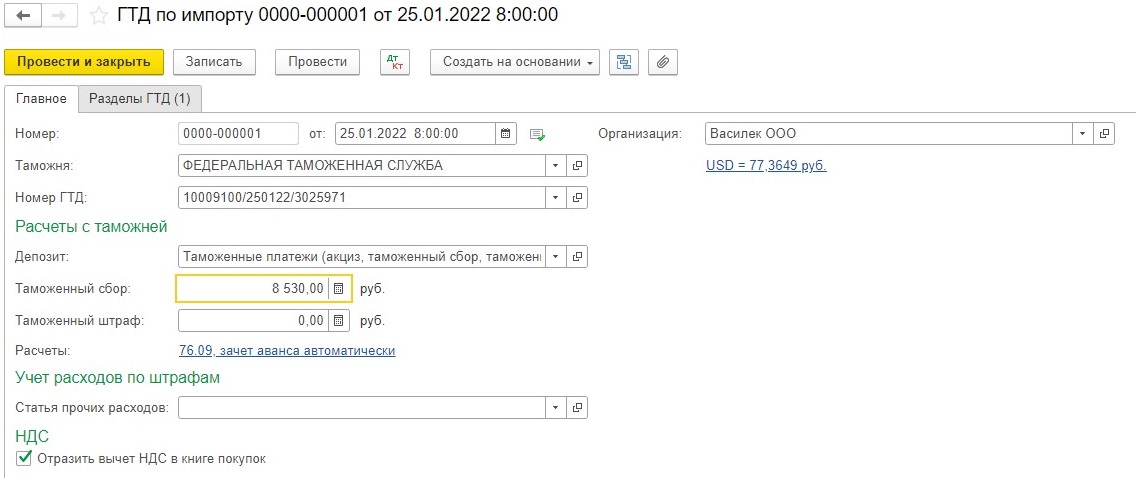

Данные декларации на товары 10009100/250122/3025971 от 25.01.2022:

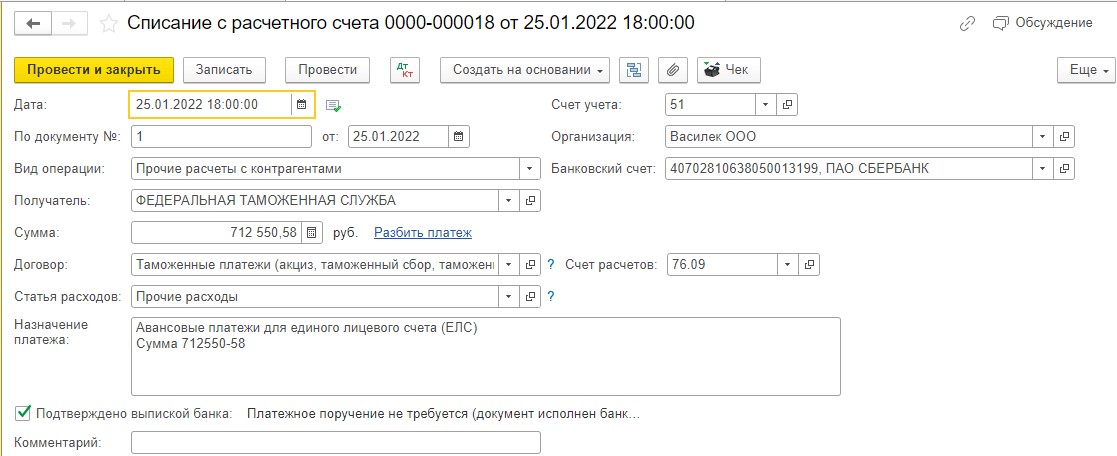

Общая таможенная стоимость 2 707 771,50 рубль;

Таможенный сбор (1010) – 8530,00 рублей;

Таможенная пошлина (2010) — 135 388,57 рублей;

НДС (5010) – 568 632,01 рубля.

Акциза в нашем примере нет.

Сумма таможенных платежей 712 550,58 рублей.

Дата выпуска товара с таможни – 25.01.2022 г.

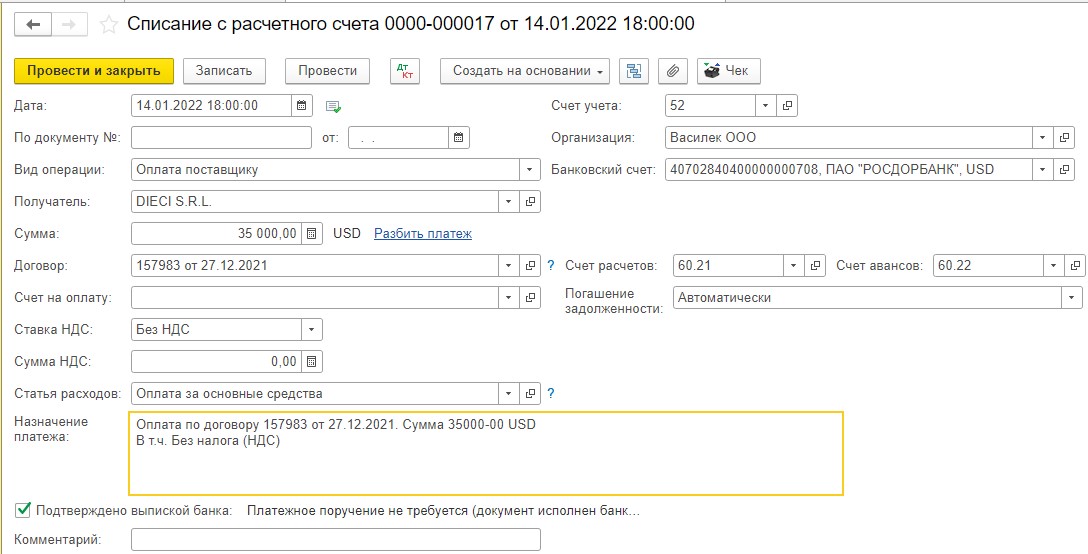

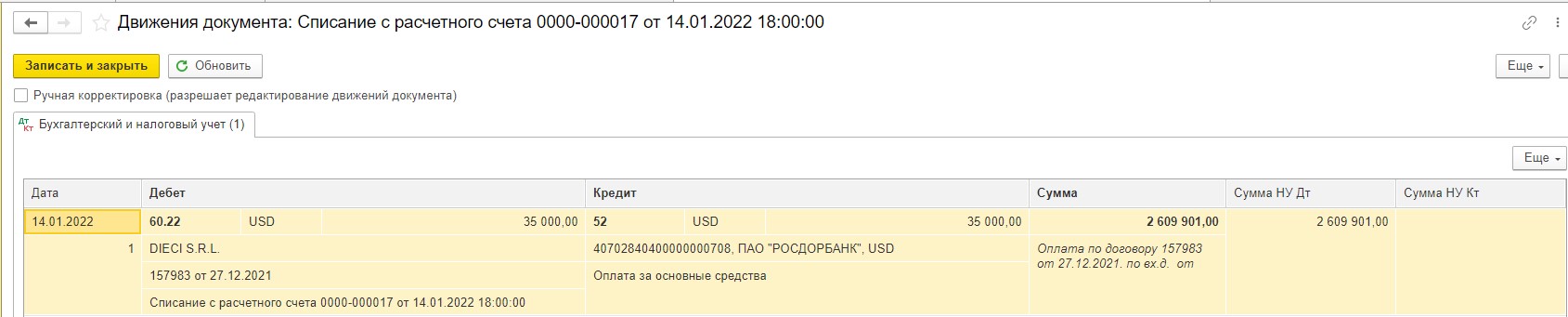

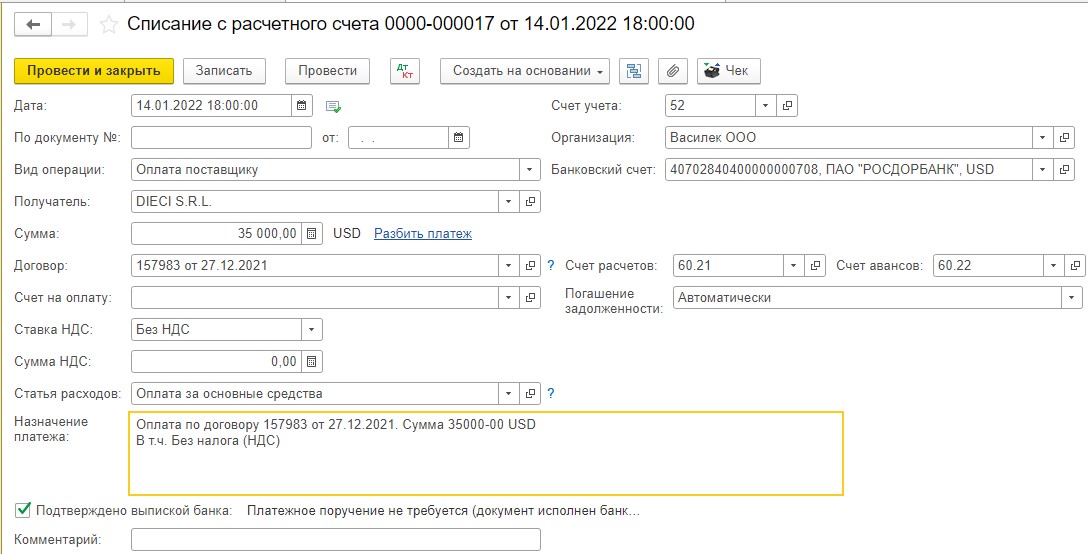

14.01.2022 года ООО «Василек» перечисляет предоплату иностранному поставщику:

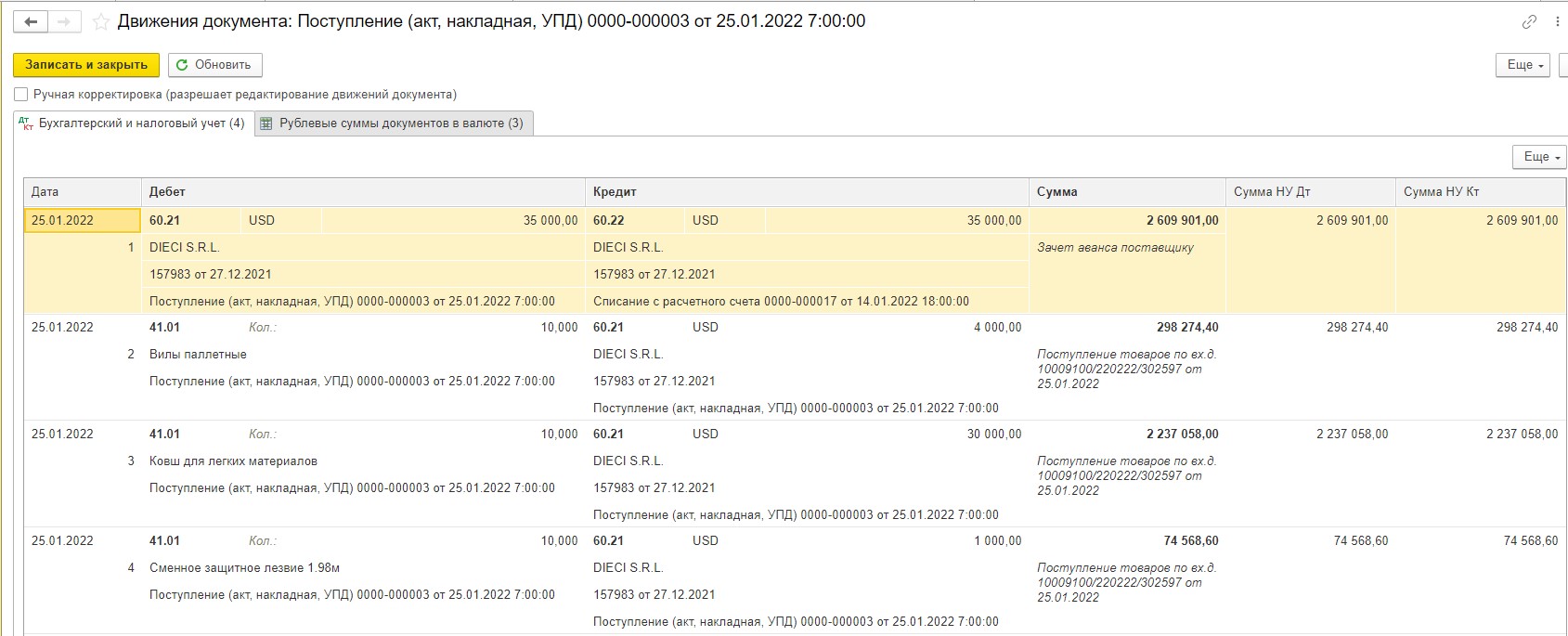

В учете все взаиморасчеты в валюте пересчитываются по курсу ЦБ РФ на дату аванса в рубли. В движениях документа мы видим, что аванс у нас отразился не только в валюте, но и в рублях в сумме 2 609 901,00 рублей (35 000,00 USD х 74,5686):

25.01.2022 г. ООО «Василек» перечисляет таможенные платежи в ФТС:

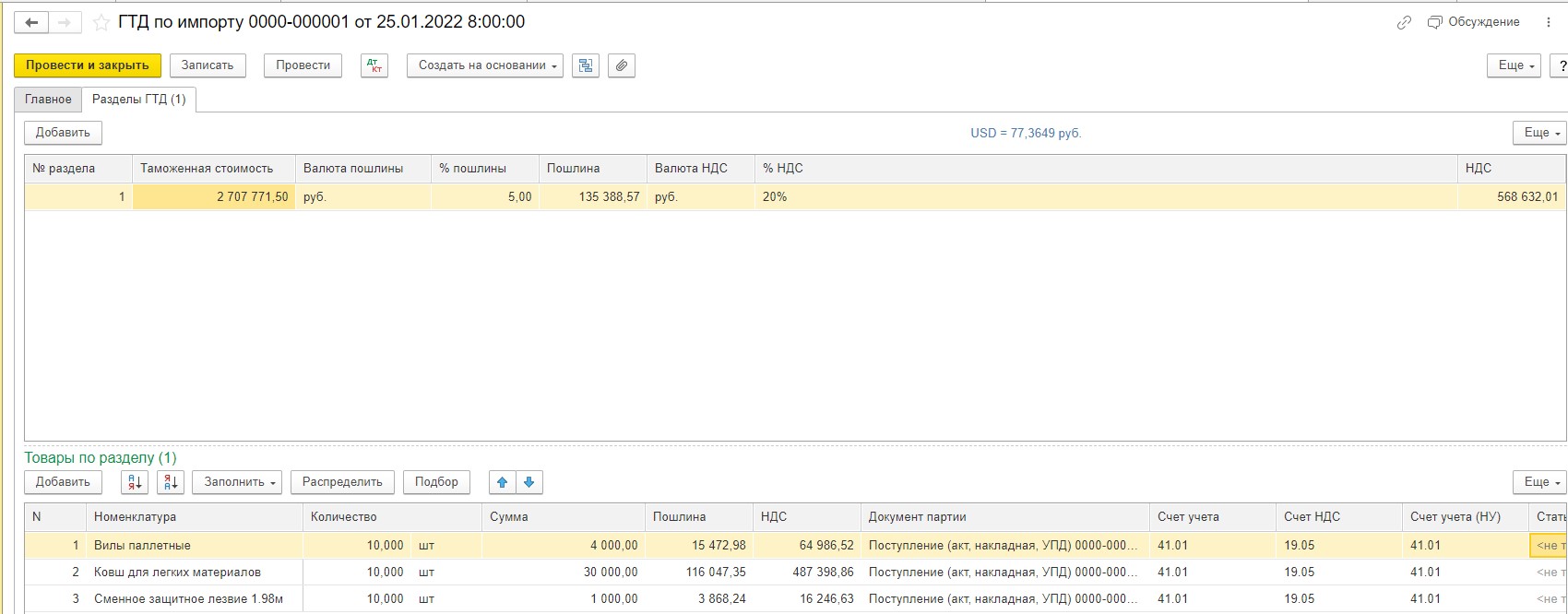

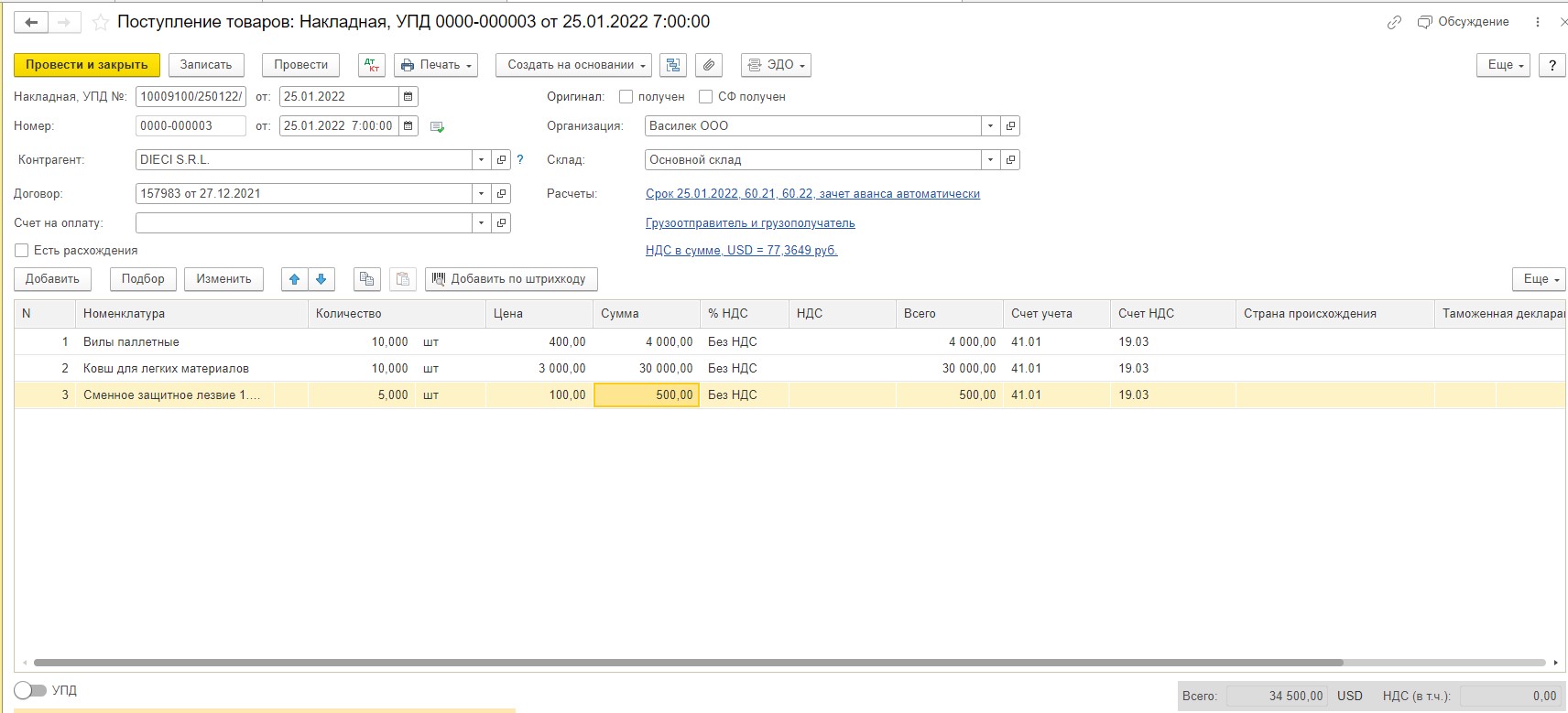

Далее, 25.01.2022 г. ООО «Василек» отражает поступление товара по ДТ 10009100/250122/3025971 от 25.01.2022 г.

Цена товара в рублях рассчиталась по курсу на дату перечисления аванса 14.01.2022 г. (74,5686):

Далее на основании поступления товаров проводим ДТ 10009100/250122/3025971 от 25.01.2022 г. в программе:

По данным ДТ вносим таможенный сбор, таможенную стоимость, таможенную пошлину и НДС:

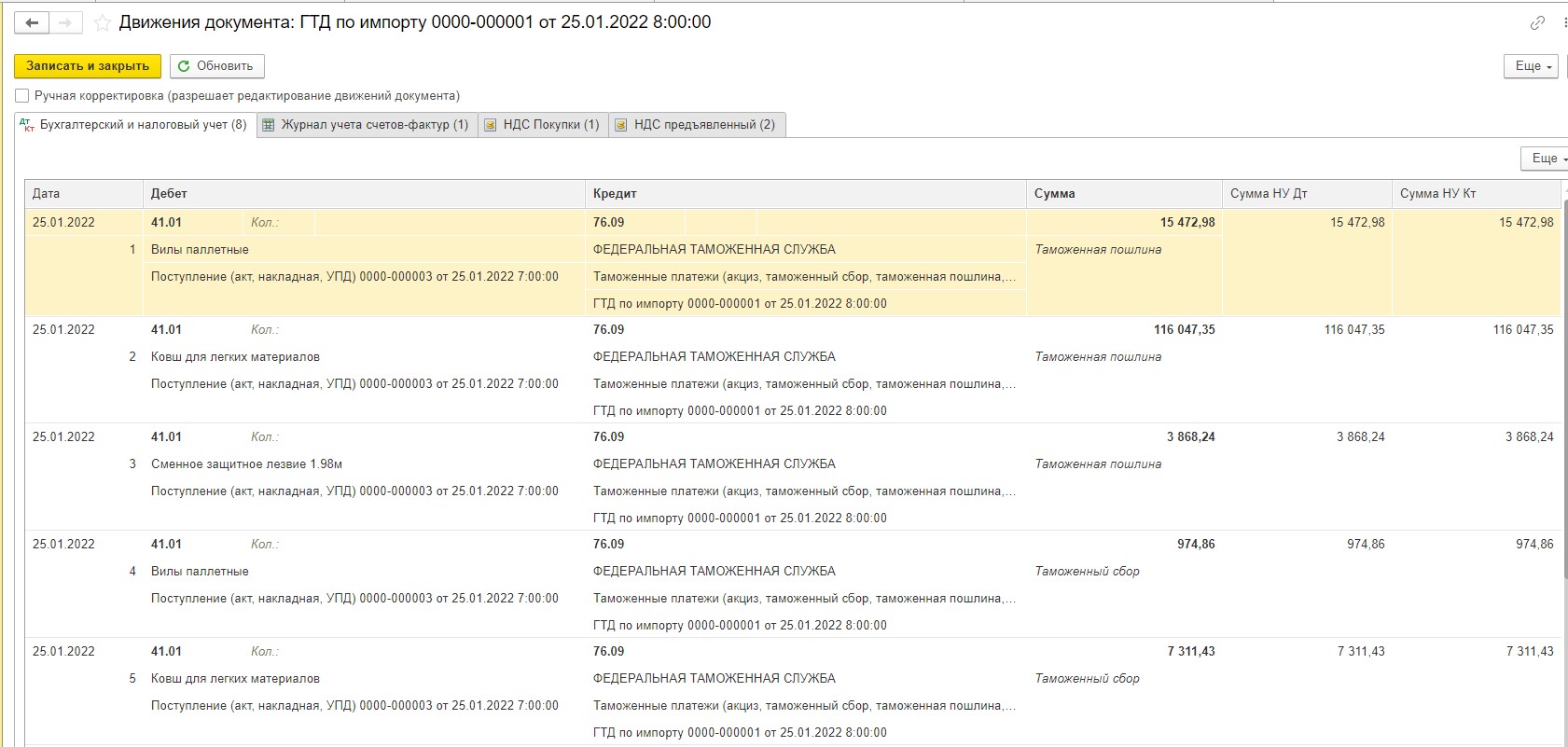

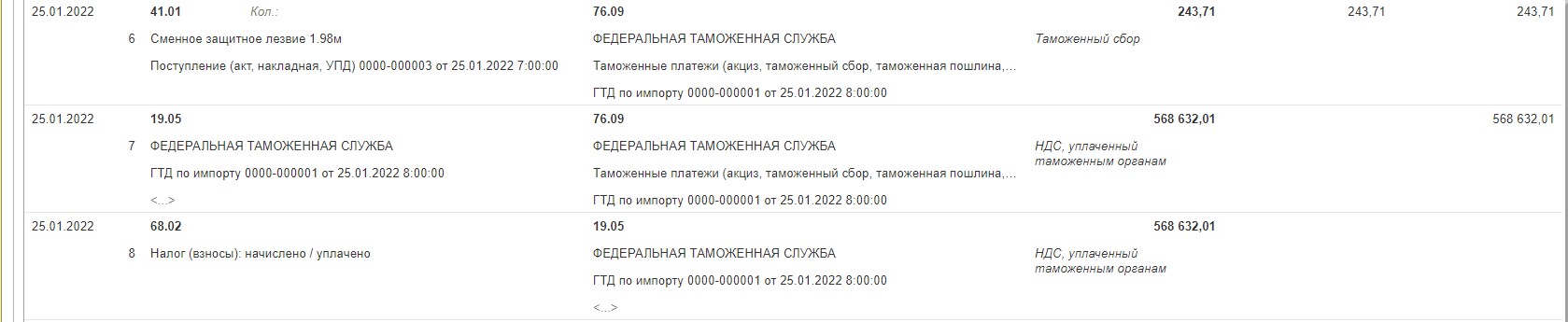

Посмотрим движения документа:

Сформируем отчет «Книга покупок» за январь. В отчете мы видим заявленный к вычету НДС по ДТ:

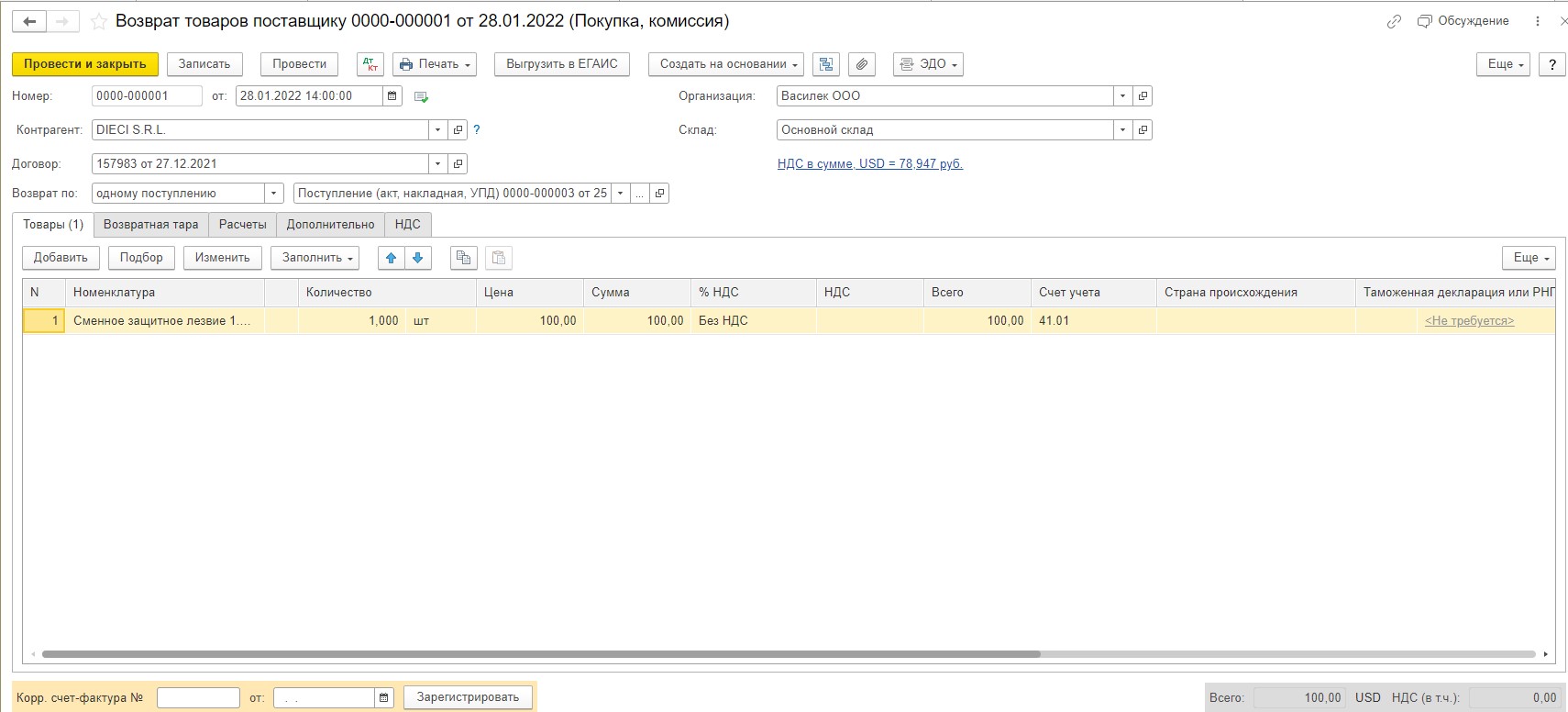

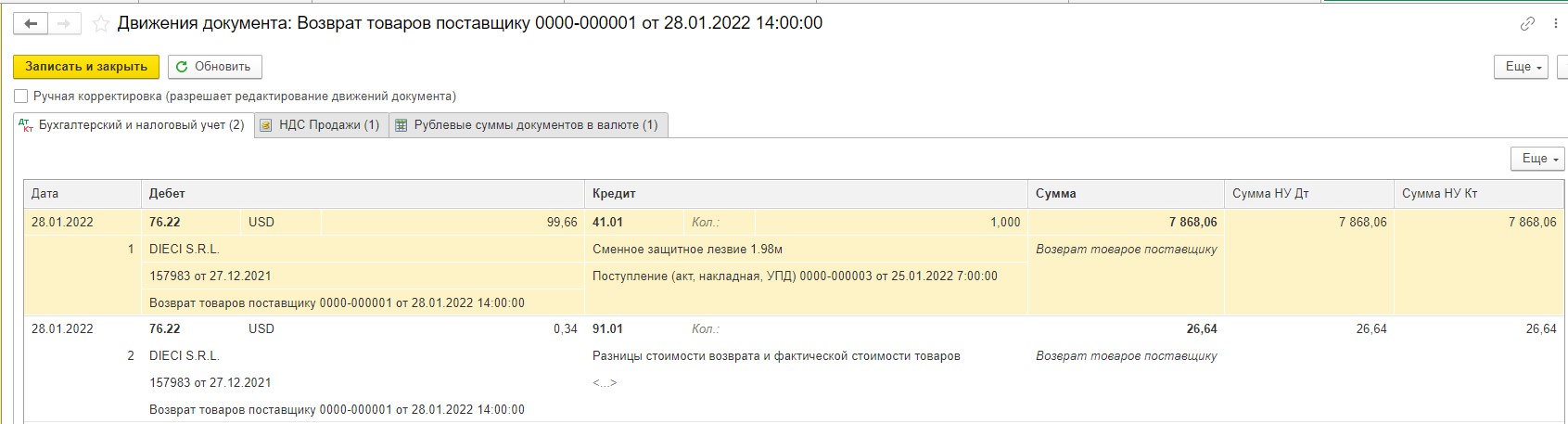

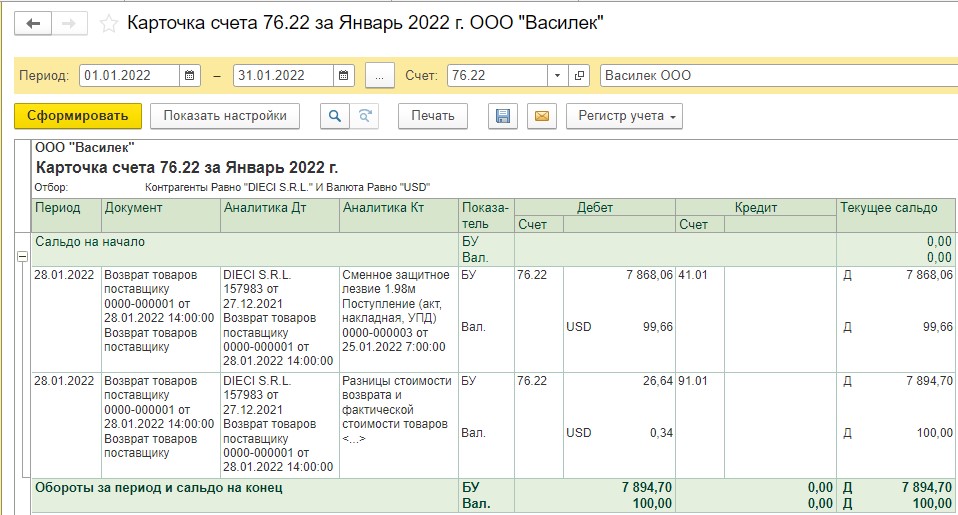

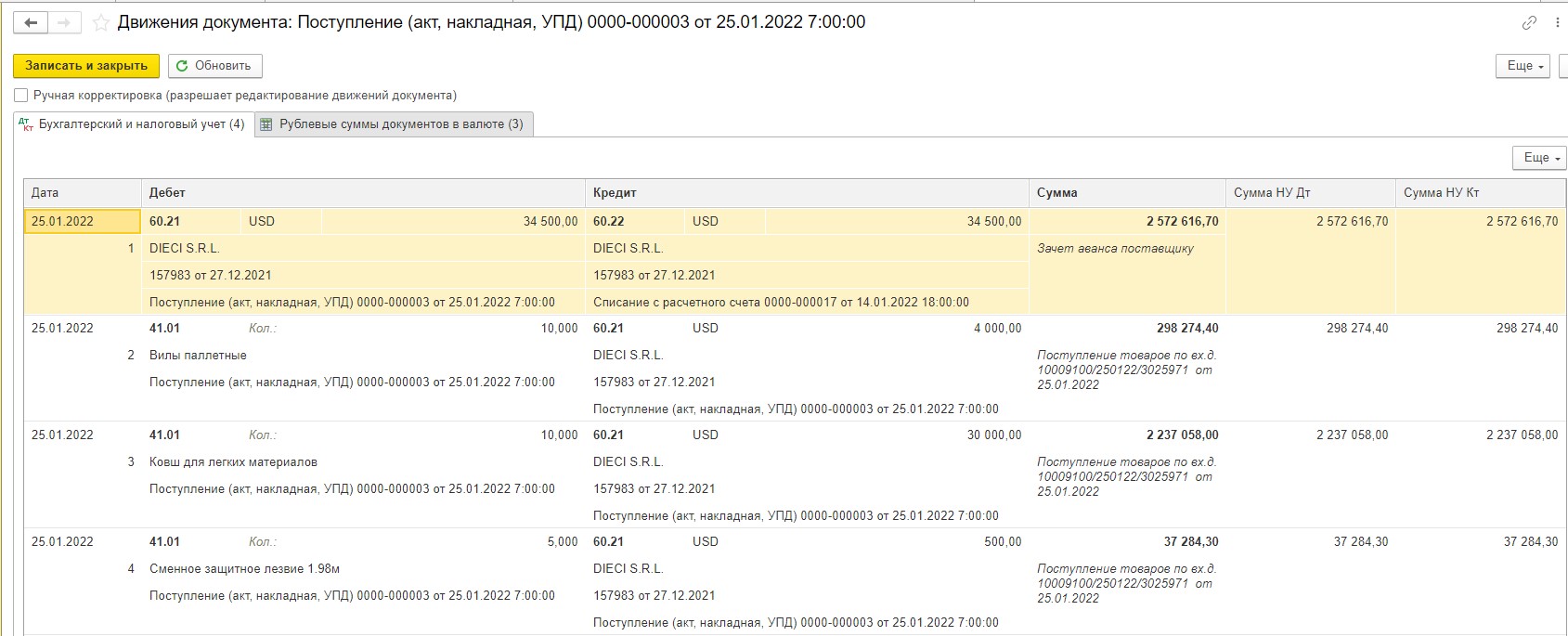

После выставления претензии поставщику по поводу бракованной запасной части, поставщик DIECI S.R.L. выставляет в адрес покупателя кредит-ноту. Кредит-нота оформляется в программе с помощью документа «Возврат товаров поставщику» на основании документа «Поступление товара». В табличной части мы оставляем только запасную часть, которая подлежит возврату:

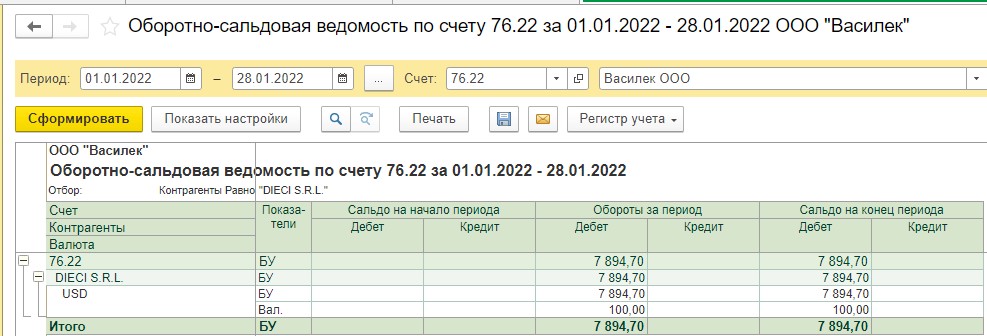

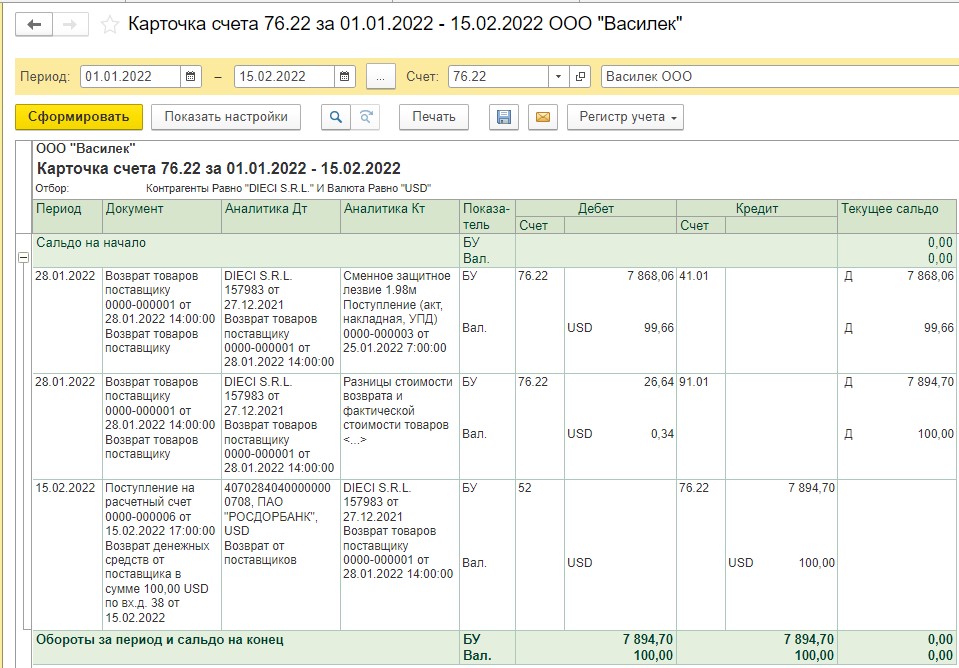

В документе «Возврат поставщику» автоматически был выбран счет 76.22 «Расчеты по претензиям (в валюте)». Посмотрим движения документа:

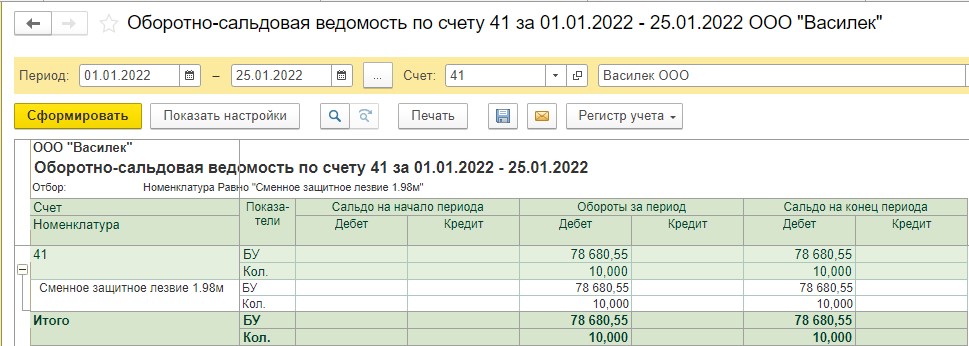

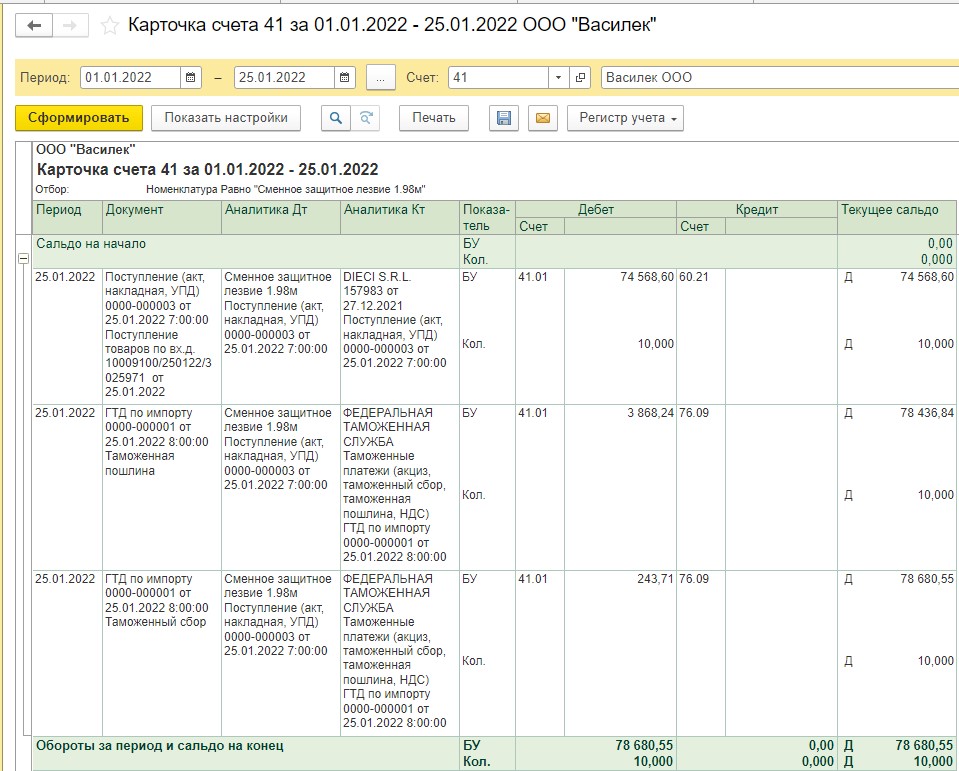

Здесь мы видим, что программа рассчитала разницу между стоимостью товара на день возврата 7 894,70 рубля по курсу 78,9470 и фактической стоимостью товара 7 868,06 рублей, и разницу отнесла в доходы: 7 894,70 рубля – 7 868,06 рублей = 26,64 рублей. То есть, программа фиксирует сумму возврата товара поставщику на 28.01.22 г. по курсу 78,9470. Для того, чтобы понять, откуда взялась такая фактическая стоимость товара сформируем ОСВ по счету 41 по товару «Сменное защитное лезвие 1.98м» на 25.01.2022 г.:

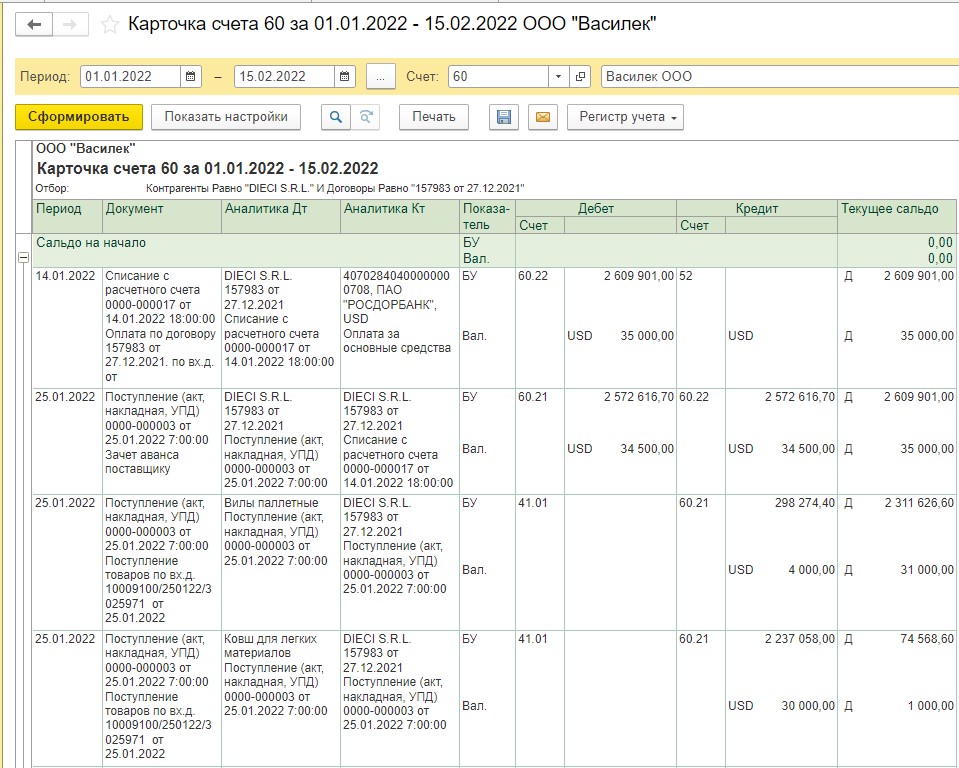

Посмотрим карточку счета:

В карточке мы видим, что на себестоимость товара, кроме непосредственно его стоимости по договору, у нас были отнесены также таможенный сбор и таможенная пошлина, поэтому фактическая себестоимость 1 единицы товара у нас будет 78 680,55/10 = 7 868,06 рублей.

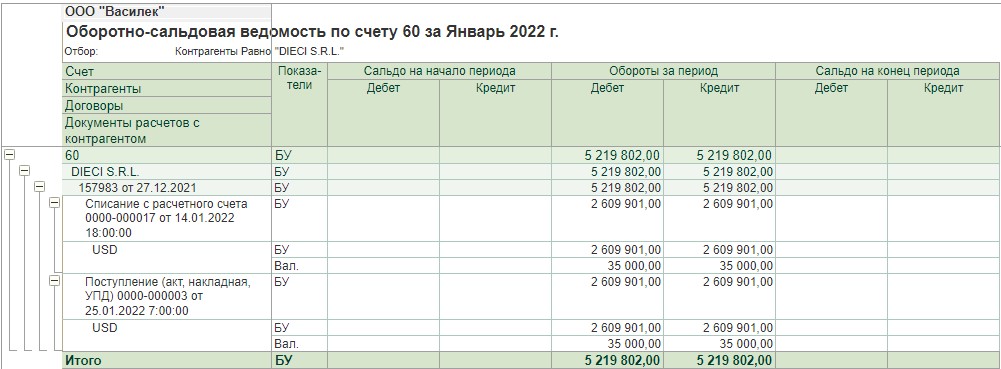

После проведения возврата сформируем ОСВ по счету 60. Мы видим, что у нас все обороты закрылись.

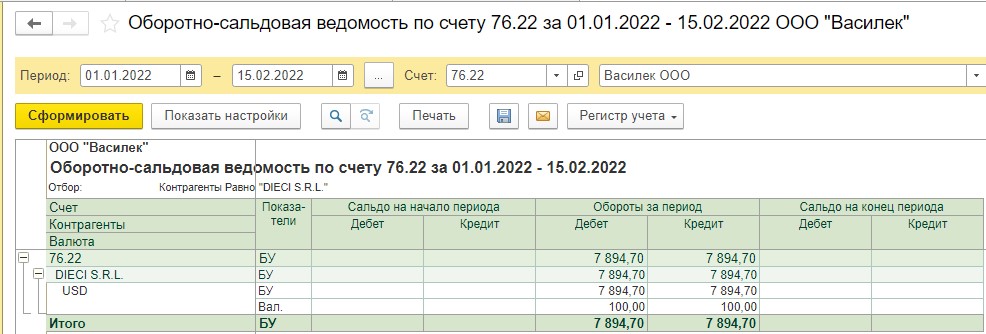

Теперь сформируем ОСВ по счету 76.22, в которой видим ДЗ поставщика 100,00 USD по курсу на 28.01.2022 78,9470:

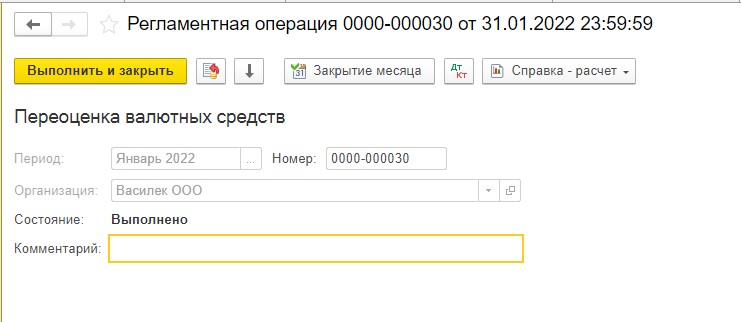

Далее мы формируем в программе регламентную операцию «Переоценка валютных средств» для того, чтобы посмотреть, рассчиталась ли у нас курсовая разница.

А курсовая разница у нас не рассчиталась, потому что дебетовое сальдо по счету 76.22 – это по сути аванс поставщику, а авансы по правилам не переоцениваются (п. 10 ПБУ 3/2006, п. 10 ст. 272 НК РФ).

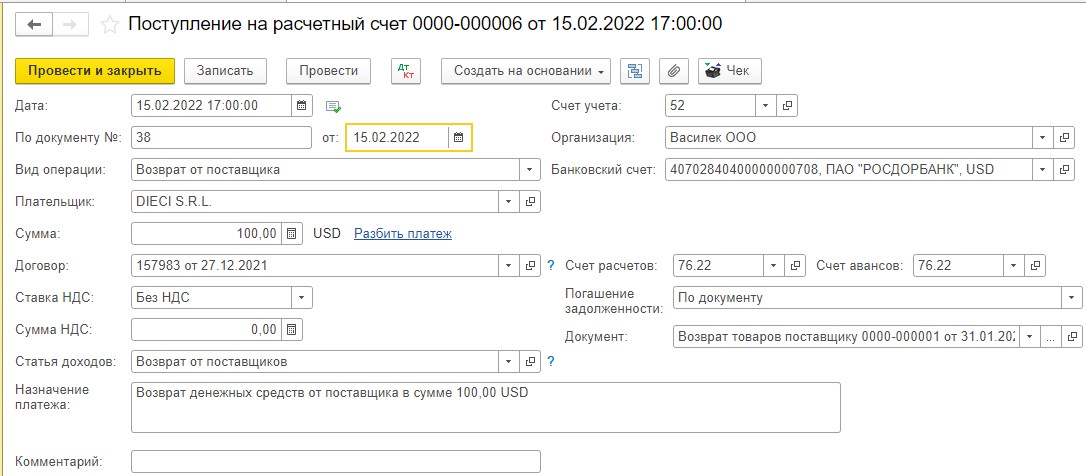

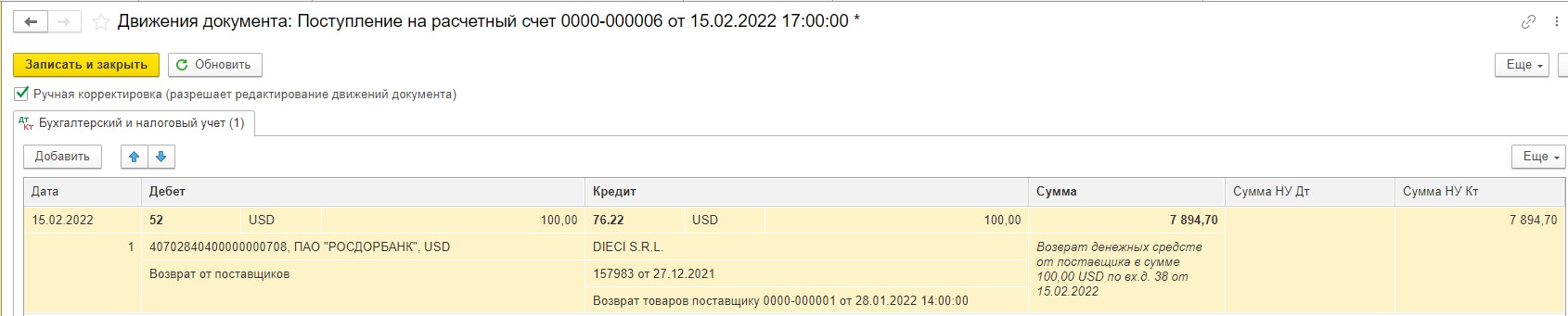

Далее, поставщик возвращает денежные средства 100,00 USD:

В банковской выписке мы выбираем счета расчетов и авансов 76.22, чтобы закрыть задолженность поставщика на этом счете. Можно выбрать погашение задолженности как автоматически, так и по документу, программа и в том и в другом случае переведет оплату в рубли по курсу 78,9470 на дату возврата 28.01.2022 года. Посмотрим движения документа:

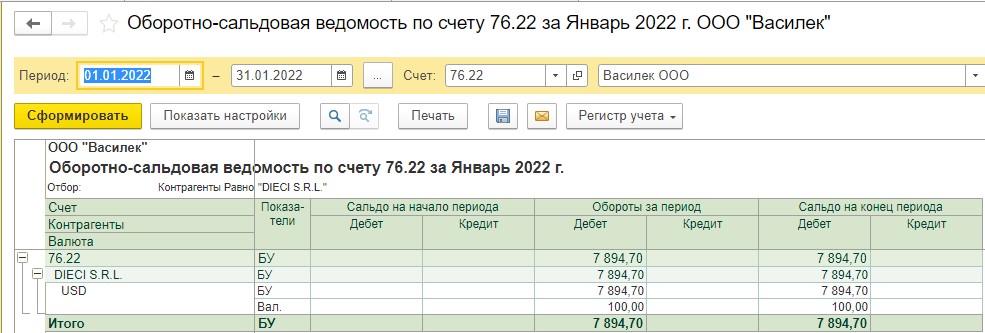

Сформируем ОСВ по счету 76.22 и видим, что все расчеты с поставщиком закрылись:

Итак, в данном примере мы увидели, что курсовые разницы по проведенной в программе кредит-ноте и возврату оплаты от поставщика не рассчитываются ни на отчетную дату, ни на дату погашения задолженности, так как сальдо по ДТ 76.22 по сути является авансом поставщику, а авансы, как мы знаем, у нас не переоцениваются.

Также отметим, что кредит-нота отражается в программе по курсу на дату проведения ее в программе, а возврат оплаты от поставщика отражается в программе по курсу на день проведения кредит-ноты.

Как мы уже знаем из второй части статьи, при возврате товара поставщику мы должны восстановить принятый к вычету НДС в части суммы, приходящейся на возвращаемый товар.

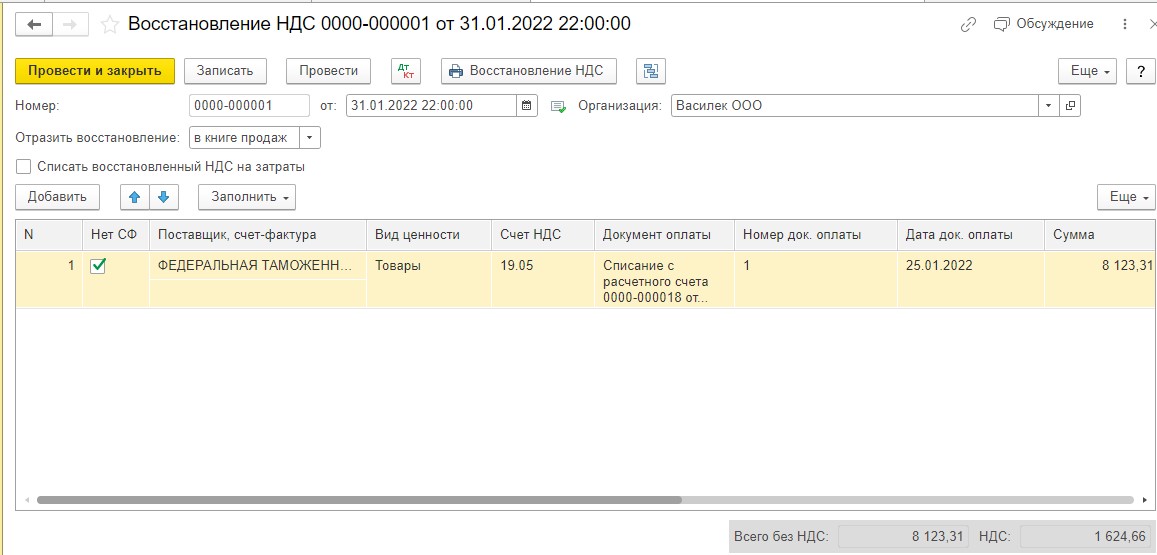

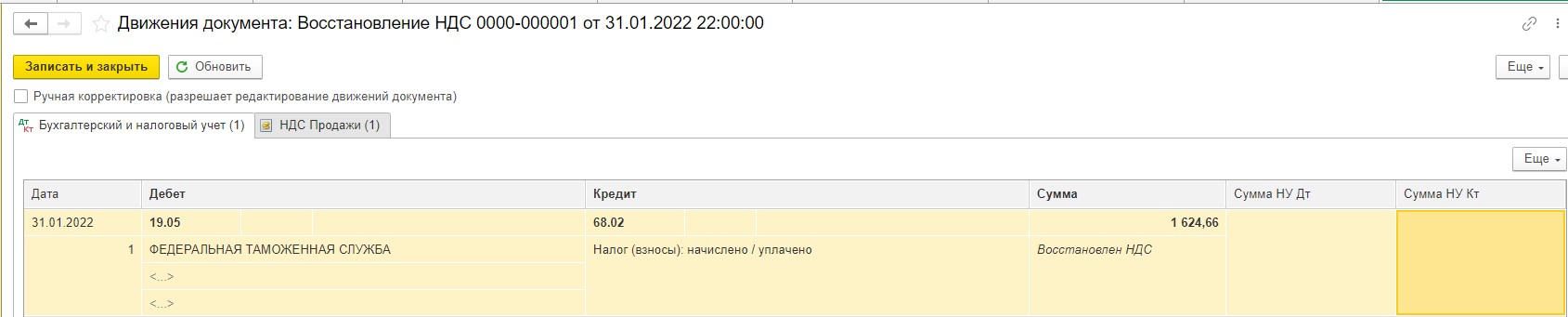

Для этого нам нужно провести регламентную операцию «Восстановление НДС».

Так как мы восстанавливаем НДС, принятый к вычету на основании ДТ, то в поле поставщик мы должны выбрать ФТС. В поле сумма мы должны поставить сумму, которая складывается из таможенной стоимости товара + пошлины, без НДС. Далее ставим 20% НДС и этот показатель у нас рассчитывается в поле НДС:

Восстановленный НДС у нас отражается в книге продаж за январь 2022:

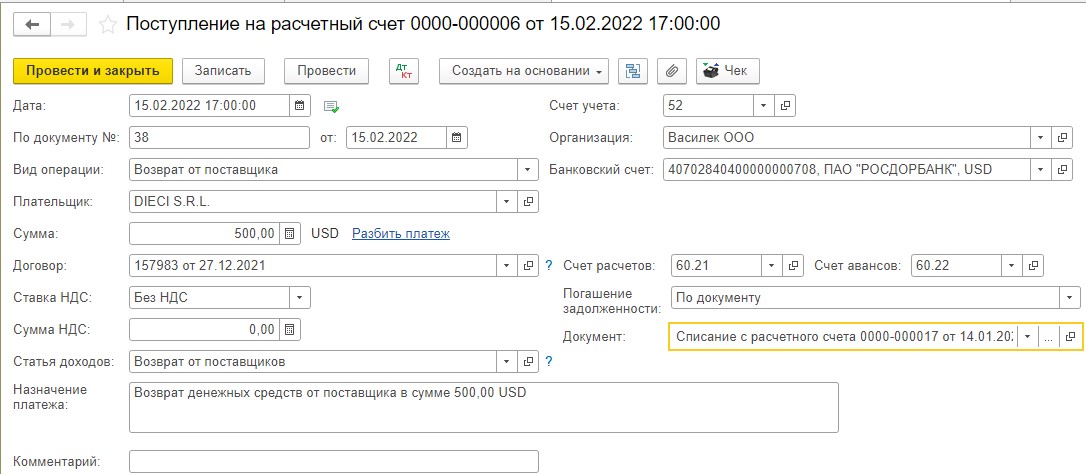

Во втором примере рассмотрим ситуацию, когда поставщик не смог исполнить условия договора полностью. Часть запасных частей (Сменное защитное лезвие 1.98м 5,0 штук на сумму 500,00 USD) по каким-то причинам поставщик не смог поставить и вернул аванс. Рассмотрим, по какому курсу программа рассчитает рублевую сумму аванса и будут ли начисляться в этом случае курсовые разницы.

Условия примера у нас те же.

Проведение декларации на товары в данном примере роли не сыграет, поэтому мы не будем ее демонстрировать.

Программа рассчитывает рублевые цены товаров по курсу на дату аванса 14.01.2022 г. 74,5686:

15.02.2022 г. поставщик возвращает часть аванса 500,00 USD, который программа переводит в рубли по курсу на 14.01.2022 г. — 74,5686:

В этом случае у нас также не возникает курсовых разниц, т.к. возврат аванса рассчитывается по курсу на дату, когда он был перечислен поставщику:

Надеемся, что информация была для вас полезной!

Автор статьи: Светлана Дубовик

Достоинства и недостатки кредит ноты

Финансовый инструмент не имеет широкого распространения в РФ в связи с не проработанностью законодательной базы, отсутствия алгоритмов ее использования. Возникают проблемы при валютном контроле, отражении операции в бухгалтерском и налоговом учете.

За рубежом данный финансовый инструмент применяется в более широком понимании, чем в России. Возможно применение кредит ноты в банковском кредитовании, когда она выступает в роли облигации и является обеспечением кредитного договора. Если заемщик не выполняет принятые на себя обязательства, задолженность передается инвесторам. В этом случае банк не несет кредитных рисков, т. к. долг переходит инвесторам, а заемщик может оформить кредит без залога или поручительства.

В России кредит нота рассматривается как прощение задолженности односторонним образом. Сделка приравнивается к безвозмездной передаче имущества. Стоимость товаров, которые передаются безвозмездно в рамках скидки покупателю, не учитывается в налогооблагаемой базе.

Кредит нота имеет ряд важных достоинств, которые делают ее распространенным способом привлечения клиентов за рубежом:

В связи с быстрой интеграцией российского бизнеса за рубеж, применение такого финансового инструмента, как кредит нота скоро станет распространенным и в России. Поэтому российским бизнесменам перед заключением иностранного контракта, следует изучать возможности использования предлагаемых скидок, их выгодность и полезность.

Каким образом оформляется кредит нота

Законодательно не выставляются требования по оформлению документа. Исходя из практики, условия получения кредит ноты оговариваются в договоре поставке или в дополнительном соглашении к нему.

Допускается одностороннее оформление соглашения. Например, если покупатель произвел оплату за товар в определенной сумме, и поставщик предоставляет ему скидку. Он высылает на адрес покупателя официальное уведомление.

Документ в обязательном порядке должен содержать следующую информацию:

Условия получения скидки должны быть отражены в договоре поставки товара. В нем должны содержаться параметры предоставления бонуса, его размер и сроки предоставления.

Отражение в бухучете

В бухучете кредит нота рассматривается как изменение первоначальной цены на товар. На сумму скидки выписывается отрицательный счет-фактура

При предоставлении кредит ноты, продавец должен переоформить первичные отгрузочные документы, откорректировать счет-фактуру, провести сторнирование записей по счетам реализации, уменьшить прибыль от сделки. При предоставлении скидки в предыдущем году, разница списывается на прочие расходы.

Если покупатель уже произвел оплату товара по первичным документам, разница будет учтена в качестве авансовых платежей за последующие поставки товаров.

При возврате бракованной продукции, составляется соответствующий акт, на его основании продавцу выставляется претензия. В бухучете производится оформление возврата и снижения выручки. Оформляется налоговый вычет по НДС.

Договор поставки может предусматривать санкции для продавца, если нарушаются сроки поставки товара. В этом случае цена за товар может быть уменьшена по сравнению с первичной. Покупателю выставляется кредит-нота, а документы он получает на полную стоимость, т. е. происходит аннулирование части долга поставщиком.

В этом случае учет должен быть следующим: на основании письменного документа (кредит ноты), происходит прощение долга покупателю. Операция отражается в составе прочих доходов с учетом НДС.