Узнайте всё самое важное о кредитном лимите, чтобы вы могли получить больше денег от банка, не платили проценты за покупки и снятие наличных, пользовались своей картой безопасно.

Просрочка возникает, когда держатель карты не внес минимальный платеж в указанный банком срок. С первого дня, следующего за днем неоплаты, начинают начисляться штрафы.

Просрочка по кредитной карте может обернуться штрафными санкциями, испорченной кредитной историей и даже судебными исками. Рассказываем, что будет, если не платить по кредитке, и какие действия предпринять, чтобы избежать неприятных последствий.

Время чтения – 3 минуты.

Главное условие любого кредита — вовремя погашать задолженность и соблюдать график платежей. Но что делать, если все сроки пропущены, банк начисляет штрафы и пени, а кредитная история испортилась?

Рассказываем, что такое просрочка, что будет, если не погасить долг по кредитной карте и как не попасть в долговую яму.

Что значит просрочка по кредитной карте

Что будет, если не оплачивать кредитную карту

Что будет, если не оплачивать минимальный платеж по кредитной карте

Что будет, если долго не платить по кредитной карте

Какие санкции может применить банк за просрочку

Что делать, если нечем платить: пути решения

Часто задаваемые вопросы

- Что такое кредитный лимит?

- Что такое кредитный лимит?

- На какой кредитный лимит можно рассчитывать?

- Как узнать свой кредитный лимит?

- Что будет, если использовать сразу весь кредитный лимит?

- Как повысить кредитный лимит по карте?

- Что такое сверхлимит по кредитке и как его подключить?

- Сколько стоит использование сверхлимита?

- Что нельзя делать при возникновении просрочки

- Как увеличить кредитный лимит, если денег недостаточно?

- Как не допустить просрочки

- Что сделать, чтобы банк доверил больше денег по кредитной карте?

- Сколько можно получить?

- Что будет, если не оплачивать кредитную карту

- От чего зависит размер одобренного кредитного лимита?

- Часто задаваемые вопросы

- Что делать, если просрочка уже возникла

- Что будет, если не платить по кредитной карте

- Как пользоваться кредитным лимитом бесплатно?

- Из чего состоит задолженность

- Какие санкции может применить банк за просрочку

- Что произойдёт, если использовать сразу весь лимит?

- Что будет, если вовремя не внести деньги на карту?

- Что делать, если нечем платить

- Что будет, если долго не платить по кредитной карте

- Как узнать размер задолженности и наличие просрочек

- Что значит просрочка по кредитной карте

- Заключение

Что такое кредитный лимит?

Кредитный лимит — это максимальная сумма, которую банк готов предоставить в долг клиенту при использовании кредитной карты. Разные кредитки имеют разный максимальный лимит. Альфа-Банк одобряет от 15 000 до 1 000 000 рублей.

Кредитным лимитом можно пользоваться многократно и бесплатно. Если потратить часть или все деньги сразу, а потом пополнить счёт на эту сумму, лимит возобновится.

В рамках льготного периода по кредиткам Альфа-Банка проценты на покупки, переводы и снятие наличных не начисляются. Беспроцентный период составляет 60 или 100 дней, в зависимости от продукта.

Пока картой не пользуетесь, деньги просто лежат на счету — проценты не начисляются.

Что такое кредитный лимит?

Кредитный лимит — это максимальная сумма, которую вы можете потратить с кредитной карты. Использовать его можно многократно: после погашения задолженности лимит возобновляется.

На какой кредитный лимит можно рассчитывать?

Если у вас небольшой ежемесячный доход или раньше были просрочки по кредитам, сначала банк может предложить карту с небольшим кредитным лимитом. Если вы без просрочек пользовались разными кредитными продуктами, лимит будет выше.

Решение о размере и повышении кредитного лимита для каждого клиента банк принимает с помощью специальной программы собственной разработки: она анализирует кредитную историю клиента и данные, которые он указал в заявке. Как банк решает, кому и какой лимит одобрить

Самостоятельно повысить кредитный лимит по карте не получится, но со временем банк может его увеличить. Для этого активно расплачивайтесь кредиткой, вовремя вносите минимальные платежи и не допускайте просрочек. Как еще можно повлиять на кредитный лимит

Чтобы узнать, какой кредитный лимит банк одобрит в вашем случае, оставьте заявку на карту.

Как узнать свой кредитный лимит?

До получения кредитной карты узнать лимит можно двумя способами:

в пуш‑уведомлении или СМС, которые пришлет банк после одобрения заявки;

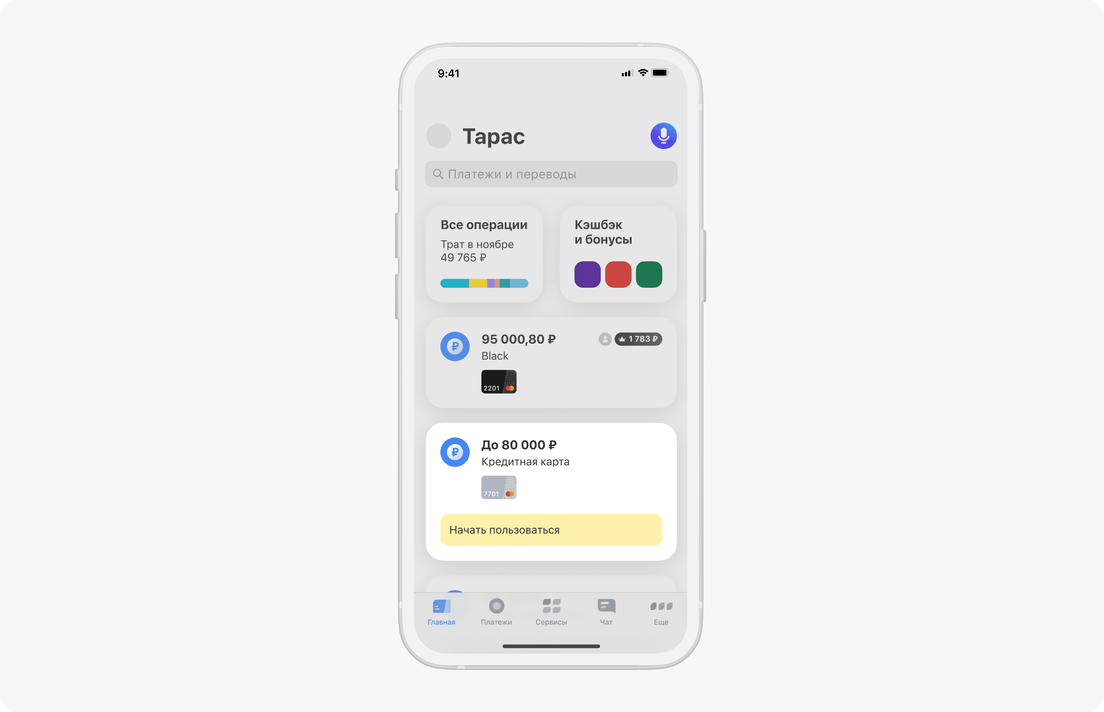

в желтом приложении Т‑Банка или личном кабинете на tbank.ru — кредитный лимит будет указан на плитке счета Платинум на главном экране.

До подписания документов по кредитной карте в приложении можно узнать предодобренный кредитный лимит

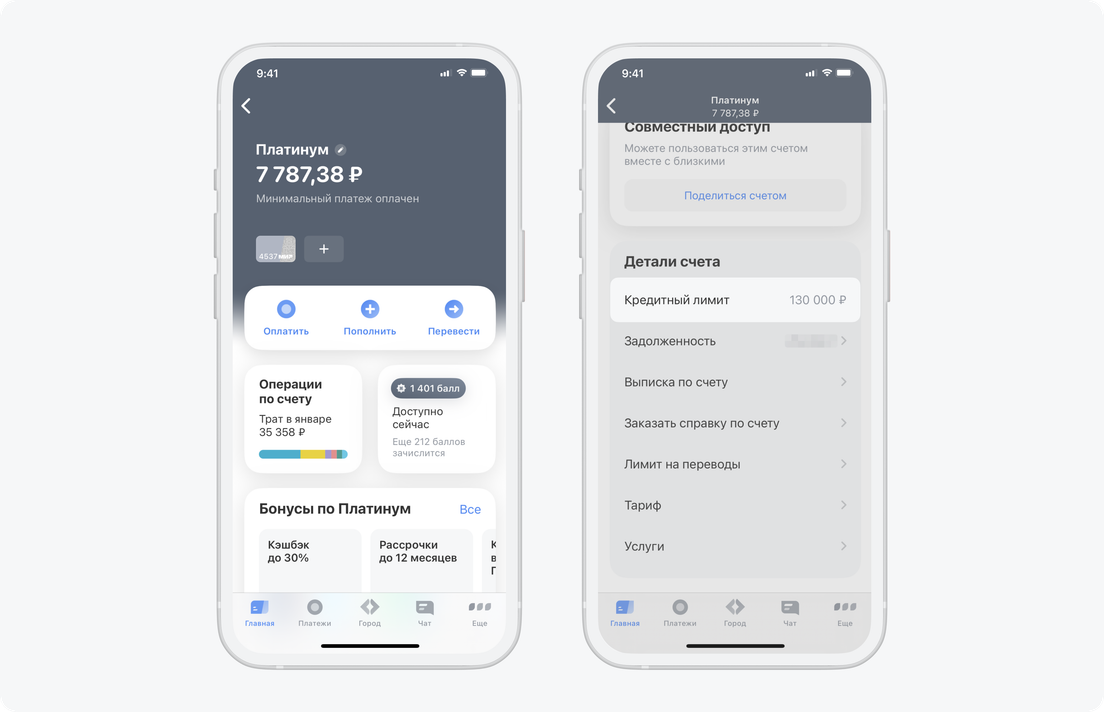

После получения кредитной карты кредитный лимит можно посмотреть:

В блоке «Детали счета» вы можете проверить кредитный лимит и уточнить общую задолженность

Что будет, если использовать сразу весь кредитный лимит?

Условия по карте не изменятся: беспроцентный период составит до 55 дней. Размер и дату платежа укажем в ближайшей выписке.

Если погасить всю задолженность вовремя, платить за использование заемных денег банка не придется.

На некоторые операции беспроцентный период не распространяется, например на снятие наличных: на снятую сумму сразу же начнут начисляться проценты. Еще нужно будет заплатить комиссию: 2,9% от всей суммы плюс 290 ₽ за операцию. На какие операции действует беспроцентный период

Как повысить кредитный лимит по карте?

Повышение кредитного лимита происходит автоматически: банк с помощью специальной аналитической программы собственной разработки периодически анализирует, подходит ли клиент под условия для повышения лимита, и если подходит, лимит меняется автоматически. Сотрудники Т‑Банка не могут повлиять на работу программы или самостоятельно изменить кредитный лимит для клиента.

Но клиент может увеличить шансы на повышение лимита. Вот что можно сделать.

Пользуйтесь кредиткой чаще — платите картой за все повседневные покупки, приблизьте сумму расходов к кредитному лимиту. Так вы даете банку больше заработать, например за счет комиссий от платежных систем и точек продаж.

Погашайте долг заранее. Лучше делать это примерно за три рабочих дня до даты обязательного платежа, чтобы деньги вовремя поступили на счет. Напомним о платеже за семь дней — в мобильном приложении и личном кабинете tbank.ru. Если погашаете задолженность по кредитке с другой карты Т‑Банка, деньги придут на счет моментально.

Чем дольше период без просрочек, тем выше аналитическая программа оценивает клиента.

Укажите актуальный телефон — мобильный, домашний или рабочий. Если вы будете на связи, то доверие банка к вам будет выше. Как привязать новый номер в приложении

Сообщайте о росте доходов. Если вы поменяли работу, нашли дополнительный заработок или вам подняли зарплату, обновите данные в приложении. Как обновить данные о работе

Погасите просрочки в других банках. Банк проверяет кредитную историю и не увеличит лимит, если за вами где‑либо числится просрочка. Как погасить кредит в другом банке с помощью кредитки Т‑Банка

Проверьте кредитную историю. Ее портят не только просрочки, но и допущенные банками ошибки. Как исправить ошибки в кредитной истории: статья в Т—Ж

Не берите одновременно много кредитов. Банк оценивает и количество ваших кредитов, и их общую сумму. Например, ипотеку и автокредит банк оценивает положительно: это обоснованные и важные цели для клиента. Кроме того, жилье и автомобиль находятся в залоге у банка, что служит гарантией выплаты кредита. Но если у вас несколько похожих потребительских кредитов, у банка возникнут вопросы по поводу вашей платежеспособности.

Пользуйтесь другими услугами Т‑Банка: дебетовая карта, вклад или инвестиционный счет показывают банку, какой у вас доход, есть ли сбережения и как вы ими распоряжаетесь. Как работают вклады и накопления в Т‑Банке

Что такое сверхлимит по кредитке и как его подключить?

Сверхлимит — это то, насколько вы можете превышать кредитный лимит по карте. Такие траты сверх лимита пригодятся, если на срочную покупку не хватает совсем немного.

Плату за подключенную услугу «Сверхлимит» не спишем, пока вы не потратите деньги сверх кредитного лимита. Сколько стоит использование сверхлимита

Допустим, у вас кредитка Платинум с лимитом 10 000 ₽. Вы хотите купить письменный стол за 11 000 ₽. В такой ситуации как раз можно подключить услугу «Сверхлимит»: вы купите стол сейчас, а деньги вернете позже.

Использовать сверхлимит можно не только на покупки, но и на переводы или снятие наличных. Комиссию за снятие и превышение лимита переводов включим в общую сумму.

Например, вы хотите снять с кредитной карты весь лимит — 30 000 ₽. За это банк возьмет комиссию: 2,9% от суммы снятия и еще 290 ₽, то есть 1 160 ₽. Получается, банку нужно списать с кредитного счета сумму, превышающую кредитный лимит вашей карты, — 31 160 ₽. Подключите «Сверхлимит» и снимите наличные.

Размер сверхлимита, как и сумму основного кредитного лимита, банк определяет автоматически с помощью специальной программы собственной разработки. Поэтому изменить сверхлимит через поддержку или самостоятельно не получится.

Сколько стоит использование сверхлимита?

Пока не закончился кредитный лимит, услуга «Сверхлимит» бесплатная. То есть вам не нужно платить за сверхлимит, пока вы им не пользуетесь.

За три первые траты сверх лимита возьмем комиссию — 390 ₽ за каждую операцию. За остальные превышения лимита в одном расчетном периоде плату списывать не будем.

Комиссию за траты сверх лимита рассчитаем и спишем в дату ближайшей выписки одной суммой: 390, 780 или 1 170 ₽. Если в дату выписки на карте кроме кредитных будут еще и ваши деньги, то плата за сверхлимит будет списана из них.

Например, на кредитной карте осталось 3 000 ₽, а вам нужно купить утюг за 3 800 ₽. Подключаете «Траты сверх лимита», покупаете утюг. С кредитной карты банк сразу спишет деньги за покупку, а в день выписки возьмет комиссию за одну операцию — 390 ₽.

Если же вы до конца расчетного периода купите, например, утюг за 3 800 ₽, продукты в магазине за 600 ₽ и книгу за 900 ₽, то в день выписки спишем 1 170 ₽ — это комиссия за три траты сверх лимита.

Что нельзя делать при возникновении просрочки

Многие заёмщики усугубляют ситуацию неправильными действиями. Рассказываем, что категорически нельзя делать, если вы просрочили платёж.

Скрываться и игнорировать звонки сотрудников банка. Если кредитор увидит, что вы не заинтересованы в конструктивном решении проблемы, он пойдёт на крайние меры: суд, коллекторы, досрочное взыскание долга.

Бездействовать. На любом этапе надо пытаться предпринять шаги по улучшению ситуации. Если не знаете, как действовать, позвоните или посетите банк и честно изложите ситуацию. Вместе вы сможете выработать вариант, который устроит обе стороны.

Брать займы в ломбардах и микрофинансовых организациях, чтобы рассчитаться с банком. Это прямой путь в «долговую яму». Огромные проценты и штрафы не улучшат вашу финансовую ситуацию.

Как увеличить кредитный лимит, если денег недостаточно?

Если банк одобрил сумму меньше, чем вы рассчитывали, лимит можно увеличить.

Такой опцией можно воспользоваться, если вы:

оформили карту больше 6 месяцев назад;

внесли хотя бы 3 минимальных платежа;

не повышали лимит последние 3 месяца;

не имеете просрочек в течение последних 30 дней и более.

Заявку можно оформить в любом отделении банка.

карту Альфа-Банка или телефон с номером, который указали в кредитном договоре;

любой второй документ на выбор: загранпаспорт, водительское удостоверение, ИНН, страховое свидетельство пенсионного фонда, полис или карту ОМС.

Если хотите увеличить лимит больше чем на 50% от действующего, принесите справку 2-НДФЛ или заполненную по форме банка. Справка о доходах должна быть не меньше чем за 3 месяца.

Заявка рассматривается 5 рабочих дней. О принятом решении вам сообщат в смс или по телефону.

Доступную сумму банк увеличит сразу после одобрения. Первой операцией по карте вы акцептуете оферту, и увеличенный лимит — ваш.

Банк может в одностороннем порядке принять решение об увеличении суммы на кредитке. Клиенту направляют такое предложение по смс, на электронную почту или в личный кабинет мобильного предложения.

Чтобы заказать карту с нужной суммой, достаточно заполнить онлайн-заявку и подождать 2 минуты, пока банк примет решение. В тот же или на следующий день кредитку доставят домой, на работу или по другому удобному для вас адресу.

Как не допустить просрочки

Часто просрочки возникают по причине того, что клиент забыл сделать платёж или внёс деньги в последний момент, и они не успели поступить на счёт. Чтобы не допускать таких ситуаций, возьмите за правило:

вносить платёж заранее (за 3–5 дней до срока),

использовать Альфа-Онлайн или Альфа-Мобайл для быстрого зачисления платежа,

контролировать поступление денег на счёт, при проблемах с зачислением сразу сообщить в банк.

Если же причина в финансовых трудностях, выйдите на связь с банком ещё до наступления срока платежа и вместе найдите пути решения проблемы.

Что сделать, чтобы банк доверил больше денег по кредитной карте?

Если хотите, чтобы банк доверил вам больше денег по кредитной карте, следует:

Погасить действующие кредиты и закрыть кредитные карты. Даже если не пользуетесь кредитками, и деньги лежат на счету, ежемесячный платёж по всем картам учитывается при расчёте кредитной нагрузки.

Сделать справку 2-НДФЛ или запросить и заполнить бланк по форме банка. Справка потребуется минимум за 3 месяца.

Проверить свой рейтинг в бюро кредитных историй. Выписку можно запросить бесплатно 2 раза в год.

Чтобы счета по кредиткам закрыли, а информация в БКИ обновилась, нужно подождать 30–60 дней.

Банк больше доверяет тем заёмщикам, которые уже являются действующими клиентами и получают заработную плату на карту банка. Поэтому чтобы одобрили хорошую сумму, вы можете сначала заказать дебетовую карту, активно ей пользоваться и оформить её как зарплатную.

Сколько можно получить?

От 10 000 до 1 000 000 рублей можно получить по картам Альфа-Банка. Какие максимальные лимиты доступны по каждому продукту?

Таблица 1. Суммы максимального кредитного лимита по картам с льготным периодом по картам «Год без %»

Билайн год без %

Таблица 2. Суммы максимального кредитного лимита по картам с льготным периодом 60 дней на все операции

Билайн год без %

Переходите по ссылкам в таблице, чтобы подробно ознакомиться с тарифами и условиями получения каждой из карт.

Что будет, если не оплачивать кредитную карту

Если вы не справляетесь с долговыми обязательствами, банк может наложить на вас санкции, которые включают в себя:

- Неустойку — это штраф в размере 20% годовых от суммы долга. Например, если у вас есть просрочка в размере 10 000 рублей, неустойка составит 2 000 рублей;

- Пени — это дополнительные штрафы в размере 0,1% от суммы долга, начисляемые за каждый день просрочки. Например, при тех же 10 000 рублей пеня будет увеличивать долг на 10 рублей ежедневно;

- Штрафы в фиксированном размере — иногда банки могут прописывать конкретный процент штрафа в договоре;

- Ограничение беспроцентного периода — просрочка может привести к его обнулению;

- Повышение процентной ставки — банк может повысить ставку по вашей задолженности, что увеличит ежемесячные выплаты;

- Блокировку кредитки — банк может временно арестовать вашу карту, и вы не сможете ею пользоваться, даже если у вас останется неизрасходованный лимит.

Просрочки также могут негативно сказаться на вашей кредитной истории и ухудшить кредитный рейтинг, что затруднит получение кредитов с выгодными условиями в будущем.

Поэтому нужно погасить долг как можно скорее, ведь с каждым днем он увеличивает сумму выплат и проценты по кредитной карте из-за просрочки.

Что будет, если не оплачивать минимальный платеж по кредитной карте

Если вы пропустили срок оплаты минимального платежа, банк сначала будет напоминать вам о долге, звоня и отправляя СМС-сообщения и уведомления.

Совет эксперта На ранних этапах, пока дело не перешло в суд или к коллекторам, можно решить проблему «малой кровью» — предоставить банку доказательства неплатежеспособности и договориться о послаблении кредитных обязательств, попросить отсрочку или рефинансирование.

Для этого подойдут:

- справки о составе и доходе семьи;

- документы с биржи труда о постановке на учет из-за безработицы;

- выписки с банковских счетов и вкладов;

- справки из бухгалтерии с места работы, в которых прописан размер зарплаты в начале трудоустройства и на сегодняшний день;

- выписки из амбулаторной карты, справки из больницы, подтверждающие нетрудоспособность;

- документы об инвалидности;

- чеки на дорогостоящее лечение и т. д.

Ижко Иван Витальевич

Опыт работы 10 лет

Что будет, если просрочить кредитную карту

Просрочка по кредитным картам начинается с первого дня пропуска минимального платежа. Тогда банк применяет следующие меры:

- Начисление пеней — с первого дня просрочки банк начисляет пени, что означает, что с каждым днем сумма долга будет увеличиваться.

- Начисление неустойки — обычно составляет 20% годовых.

- Ограничение беспроцентного периода — просрочка может привести к его обнулению.

- Повышение процентной ставки — банк может повысить ставку по вашей задолженности, что увеличит ежемесячные выплаты.

- Блокировку кредитки — банк может временно арестовать вашу карту, и вы не сможете ею пользоваться, даже если у вас останется неизрасходованный лимит.

От чего зависит размер одобренного кредитного лимита?

Выдавая кредиты, банк рассчитывает финансовые риски. Чем меньше риск невозврата заёмных средств, тем больше денег могут доверить конкретному клиенту.

Размер доступной суммы зависит от таких факторов, как:

Платёжеспособность заёмщика. Минимальная сумма вносимых средств по всем займам в месяц не должна превышать 30% суммарного ежемесячного дохода.

Кредитная история и кредитная нагрузка. Банк запрашивает сведения из БКИ, анализирует информацию об активных займах и просрочках по кредитам.

Тип трудоустройства и подтверждение дохода. В частности, имеет ли человек постоянную работу и может ли подтвердить доход справкой 2-НДФЛ или справкой по форме банка.

Какой кредитный лимит могут одобрить в Альфа-Банке:

до 150 000 рублей — только по паспорту РФ;

от 150 000 до 200 000 рублей — по двум документам: потребуются паспорт РФ и на выбор СНИЛС, водительское удостоверение или карта другого банка;

от 200 000 до 1 млн рублей — потребуются: паспорт РФ, на выбор СНИЛС, водительское удостоверение, карта другого банка, справка о доходах 2-НДФЛ или по форме банка.

Если заявку на карту одобрят, вы сразу узнаете точный размер доступной денежной суммы. Банк пришлёт смс-сообщение, письмо на электронную почту и договор на подписание с подробными условиями кредитования.

Часто задаваемые вопросы

Не расстраивайтесь. Если вас уволили, урезали зарплату, или, например, вы заболели, обратитесь как можно скорее в банк и обязательно предоставьте доказательства, чтобы к вам не применялись штрафные санкции. Лучше погасить долг как можно скорее или попросить у банка отсрочку, чтобы не испортить кредитную историю и не платить пени и штрафы.

Запомните, чем дольше вы тянете с оплатой, тем хуже будет ваш кредитный рейтинг. Поэтому никакой паники — следуйте плану и старайтесь не допускать просрочек в будущем.

Если вам угрожают, названивают днями и ночами, мешают вам и вашим близким, нужно предпринять следующие шаги. В первую очередь фиксируйте все попытки контакта и угрозы со стороны коллекторов (записывайте личные встречи и звонки на диктофон, сохраняйте сообщения, скриншоты переписок).

Затем подготовьте жалобу, прикрепите доказательства и подайте ее в:

- Федеральную службу судебных приставов;

- Национальную организацию профессиональных коллекторских агентств (НАПКА);

- Полицию или прокуратуру;

Для эффективной защиты от недобросовестных коллекторских агентств и соблюдения антиколлекторского законодательства вы можете обратиться к нескольким надзорным органам одновременно. Не стесняйтесь защищать свои права, если их нарушают.

Самое главное — это не прятаться, а сразу решать проблему с банком, пока «не накапали» проценты по просрочке кредитной карты.

В вашей ситуации поможет:

- рефинансирование — подойдет, если у вас несколько кредитов или один, но его условия вас не устраивают. С помощью рефинансирования вы «заменяете» старые кредиты новым, но с более выгодной процентной ставкой и большим сроком выплат.

- реструктуризация долга — это изменение условий кредита с целью уменьшения ежемесячных платежей и упрощения возврата долга. Вам могут предложить увеличить срок кредита, снизить процентные ставки или даже взять кредитные каникулы.

- процедура банкротства — это законное списание всех долгов, к которому можно обратиться заранее, если вы понимаете, что не сможете погасить кредит.

Что делать, если просрочка уже возникла

Рассмотрим, что следует предпринять, чтобы избежать штрафных санкций.

**Свяжитесь с банком: ** позвоните по телефону или посетите отделение, где оформляли кредитку. Объясните ситуацию, постарайтесь назвать срок, когда сможете начать выплаты.

**Предоставьте документы, ** подтверждающие временные трудности: например, больничный лист, медицинскую выписку или справку с биржи труда.

Продолжайте платить частями. Выплачивая хотя бы треть от необходимой суммы, вы показываете кредитору, что не отказываетесь от обязательств и готовы сотрудничать.

Попросите кредитные каникулы. Если вы выполните предыдущие три пункта и банк сочтёт ваши доказательства весомыми, он может дать отсрочку на 3–6 месяцев.

Пройдите процедуру рефинансирования. Если отсрочка не решит проблему, вам предложат оформить новый кредит на более долгий срок с уменьшением суммы выплат.

Что будет, если не платить по кредитной карте

Если вы не платите минимальный платеж, банк может приостановить операции по кредитной карте и применит следующие санкции:

Банк взимает единовременный штраф за сам факт неуплаты и пени за каждый день. Их размер прописан в договоре и зависит от суммы и длительности просрочки.

Клиент не сможет пользоваться кредиткой до полного погашения долга.

Если срок действия карты истёк, а задолженность ещё не погашена, нужно её перевыпустить. Внести платёж на просроченную кредитку невозможно.

Досрочное взыскание задолженности. Банк вправе потребовать вернуть долг в полном объёме раньше срока, если клиент допускает нарушение графика выплат.

Если клиент не выходит на связь и полностью прекратил выплаты, банк передаст дело в суд. В большинстве случаев суд принимает сторону кредитора. Все счета должника будут заблокированы, имущество описано судебными приставами и передано на реализацию.

Переуступка долга коллекторскому агентству. Это ещё одна крайняя мера, до которой лучше не доводить. Банк официально передаст права требования долга коллекторам, которые не заинтересованы идти на уступки клиентам.

Передача информации в Бюро кредитных историй. В дальнейшем все потенциальные кредиторы будут видеть задержки выплат, допущенные клиентом.

Систематические просрочки испортят кредитную историю заёмщика. Банки станут отказывать в кредитах или сильно повышать процентные ставки для таких клиентов.

Как пользоваться кредитным лимитом бесплатно?

Чтобы бесплатно пользоваться лимитом, нужно:

каждый месяц вовремя вносить минимальный платёж.

вносить на кредитку сумму, которую потратили, до истечения беспроцентного периода.

Если все 3 условия выполнять аккуратно, можно годами не платить проценты по кредиту. А когда закончится срок действия карты, просто закажите перевыпуск и продолжайте бесплатно пользоваться деньгами банка.

Из чего состоит задолженность

Долг по кредитной карте складывается из:

основной суммы: сколько денег вы потратили по кредитке;

процентов за пользование кредиткой;

комиссий за дополнительные услуги, например, смс-уведомления;

штрафов и пеней, если вы не внесли платёж вовремя.

Банк устанавливает ежемесячный минимальный платёж по кредитной карте, который составляет 0–10% от суммы задолженности, минимум 300 ₽. В течение беспроцентного периода вы выплачиваете только основной долг.

Если клиент своевременно не внёс на счёт минимальный платёж, возникает просрочка.

Выплачивать задолженность по кредитке можно любыми суммами, но не меньше ежемесячного минимального платежа.

Какие санкции может применить банк за просрочку

Банковские санкции бывают разными, и их характер зависит от длительности просрочки:

— банк отправляет уведомления о необходимости оплаты долга и может позвонить с напоминанием. Некоторые банки не взимают штрафы, если платеж поступит в течение 3 дней после даты погашения. Начинают начисляться штрафы и пени.

До 1 месяца

— банк все чаще напоминает о себе звонками и уведомлениями в приложении. Долг продолжает расти.

До 3 месяцев

— сотрудники банка начинают активнее контактировать с клиентом и могут даже обращаться к его родственникам и работодателю, чтобы получить информацию о причинах просрочки.

От 3 до 12 месяцев

— банк готовит документы в суд или передает обязательства коллекторским агентствам. Кроме основного долга, штрафов и пеней клиент обязан заплатить за пошлины и комиссии. Блокируются банковские счета, а «замороженные» деньги списываются на погашение долга без согласия должника.

Право банка на обращение к третьим лицам

Кто такие «третьи лица»?

В истории с банковскими просрочками так называют коллекторов. Это частные специалисты, которым банк передает долг, если ему не удалось получить хоть сколько-то выплат от клиента.

Банк обращается к коллекторам спустя 3 месяца, если он не смог решить проблему с должником своими силами. Они уже активнее контактируют с неплательщиком, и если даже их усилия не приносят результатов, то дело может быть передано в суд для взыскания долга.

Совет эксперта Запомните: Если вас донимают коллекторы, обрывают телефоны вам и вашим близким, вы имеете полное право подать жалобу в полицию или прокуратуру, Федеральную службу судебных приставов (ФССП), Национальную организацию коллекторских агентств (НАПКА) и Центральный банк РФ.

Ижко Иван Витальевич

Опыт работы 10 лет

Право банка на обращение в суд

Банк обращается в суд, если долг по кредиту признается безнадежным, а заемщик не может справиться с долговыми обязательствами. В таком случае будет принято судебное решение о взыскании долга и подготовлен исполнительный лист. Банк может передать его в ФССП или, например, по месту работы.

Обратите внимание! Приставы могут взыскать долги у граждан по-разному. Сначала они проверяют банковские счета и списывают с них деньги, чтобы погасить долг. Если исполнительный лист был передан работодателю, то будут удерживать заработную плату, но не более 50% от ее суммы.. Если на счетах должника нет денег, приставы могут наложить временный арест на его собственность и потом продать ее. Также они имеют право изъять различные виды имущества, включая жилую недвижимость, личный автомобиль, бытовую технику, мебель, предметы роскоши и искусства. Подробнее о том, как работают приставы по исполнительному производству, можно узнать в материале от экспертов ЮЦ Фаворит.

Что произойдёт, если использовать сразу весь лимит?

Как только получили карту, вы можете отложить её на непредвиденные расходы, тратить деньги на ежедневные покупки или использовать сразу весь кредитный лимит.

Что произойдёт, если использовать весь лимит?

Можно рассчитаться картой на всю доступную сумму в офлайн- или онлайн-магазине, — и ничего не произойдёт. Никаких комиссий за такие операции не предусмотрено. Платить проценты в рамках льготного периода не нужно.

С переводами и снятием наличных всё иначе. За переводы на карты других банков взимается комиссия — вы можете подробно ознакомиться с комиссиями и лимитами на переводы. Исключение составляет перевод в счет погашения задолженности по кредитке другого банка. В таком случае вы можете гасить такую задолженность в течение 100 дней без %. А наличные с кредиток Альфа-Банка, без комиссии, можно снимать максимум на сумму 50 000 рублей в месяц.

Больше наличных снимать можно, но нужно будет вернуть сумму сверх лимита с процентами — в размере согласно условиям договора.

Через 60 или 100 дней, в зависимости от выбранной карты, нужно пополнить счёт на ту сумму, которую потратили. В течение суток льготный период обновится, и весь лимит будет вновь вашим: можно оплачивать покупки.

Важно: лучше не покупать по кредитке лотерейные билеты, не оплачивать ставки, азартные игры, онлайн-игры, не пополнять электронные кошельки. Это квази-кэш-операции — за них банк возьмёт комиссию.

Итак, тратить сразу все деньги разрешается. Главное — тратить их правильно, чтобы потом не переплачивать. Если сомневаетесь, начислит банк проценты за конкретную операцию или нет, позвоните в Альфа-Банк на горячую линию +7 495 788 88 78 или задайте свой вопрос в чате мобильного приложения.

Что будет, если вовремя не внести деньги на карту?

Если вовремя не внести ежемесячный платёж или не обновить льготный период, за весь срок пользования кредитом банк начислит проценты и неустойку в размере, указанном в вашем договоре.

Даты, когда нужно внести минимальный платёж и заканчивается беспроцентный период, отображаются в мобильном приложении.

Что делать, если нечем платить

В случае просрочки по кредитной карте важно действовать сразу и не прятаться от обязательств — это только усугубит проблему, увеличит ваш долг и испортит кредитную историю. Если возникли финансовые трудности, лучше всего обратиться в банк и попросить помощи.

Специалисты банка могут предложить вам:

- Рефинансирование — вы можете перевести свой кредит в другой банк или оформить новый в этом, но с более выгодными условиями (низкой процентной ставкой, большим сроком выплат и маленьким ежемесячным платежом).

- Реструктуризацию долга — изменение условий текущего займа. Если вы оказались в сложной финансовой ситуации, вы можете принести в банк доказательства своей неплатежеспособности и попросить пересмотреть условия, чтобы упростить погашение кредита.

- Кредитные каникулы — если вы потеряли 30 и более процентов среднего ежемесячного дохода, банк может предложить отсрочку, чтобы снизить долговую нагрузку. В этот период вы можете вообще не платить по кредиту, сохраняя при этом

- Банкротство — это официальный способ попрощаться с долгами по кредитной карте, если вы больше не в состоянии их выплатить. После прохождения процедуры банкротства вы забудете о прошлых обязательствах и сможете начать жизнь с чистого листа, не боясь кредиторов и коллекторов.

Что будет, если долго не платить по кредитной карте

Банк имеет право ограничить ваши расходные операции по карте, даже если у вас остался неизрасходованный кредитный лимит. Более того, условия вашего договора могут быть пересмотрены, и доступный кредитный лимит может быть еще снижен.

Однако, что более важно, просрочки отражаются в вашей кредитной истории и ухудшают ваш кредитный рейтинг. Поэтому в будущем получить новый кредит с выгодными условиями будет непростой задачей.

Если договориться с должником не удается ни банку, ни коллекторам, спор рассматривается в суде, а дело передается приставам, которые могут потребовать арест банковских счетов и взыскание имущества (движимого и недвижимого) в счет уплаты задолженности. При долге более 30 000 рублей может быть запрещен выезд за границу.

Видео по теме

https://youtube.com/watch?v=RGZMAqt5hgg%3Fsi%3D4cxi9iqi6ql-JVpt

Как узнать размер задолженности и наличие просрочек

Есть несколько способов узнать информацию по вашей кредитной карте:

Что значит просрочка по кредитной карте

Просрочка по кредитной карте — это ситуация, когда вы не выполнили своевременный платеж по кредиту.

У всех кредиток есть четкий график выплат и сумма минимального платежа, который нужно вносить регулярно. Если забыли или не смогли сделать это вовремя, долги по кредитной карте увеличиваются, а к выплате обязательных процентов добавляются штрафы и пени.

Важно! Просрочка может привести к начислению пеней, штрафов, ухудшению кредитной истории и, в конечном итоге, к дополнительным юридическим последствиям. Банк может подать на вас в суд или обратиться к коллекторам для взыскания долга.

Заключение

Просрочка по кредитной карте — это ситуация, когда платеж по кредиту не выплачивается вовремя. У просрочек могут быть серьезные последствия: увеличение суммы задолженности (из-за начисления неустоек, пеней, штрафов), повышение процентной ставки, блокировка кредитки, а также ухудшение кредитного рейтинга.

Однако, если просрочка уже наступила, это не повод опускать руки. Решить проблему можно разными способами: попросить банк о рефинансировании, провести реструктуризацию долга, запросить кредитные каникулы или пройти процедуру банкротства.

Записывайтесь на бесплатную консультацию в юридический центр ФАВОРИТ, и мы подскажем, как можно решить вашу проблему.

Получить консультацию юриста по банкротству