- Что нельзя назвать пассивным доходом

- Что такое пассивные инвестиции? с ними меньше суеты, но и выгоды меньше? — meduza

- Что такое "пассивные инвестиции" на самом деле? — финансы на

- Инвестиции в ETF

- Возможные ошибки

- Запомнить

- Пассивное инвестирование – это когда инвестор сознательно отказывается от любого выбора. он собирает портфель, структура которого полностью повторяет широкий индекс рынка. то есть получается эдакая авоська, в которую напихали все продукты из вашего ближайшего магазина.

- Устранение поведенческих ошибок

Что нельзя назвать пассивным доходом

Когда я размышляю, может ли что-то приносить пассивный доход или нет, то провожу мысленный эксперимент. Представляю, что впал в кому и вышел из нее через год. Что в это время было с источником дохода? Если он никуда не пропал и продолжает приносить деньги, то все в порядке.

А вот некоторые способы получения прибыли такой эксперимент проваливают.

Если повезет и вы найдете жильцов на годы вперед, то доход и правда можно считать пассивным. Но чаще придется принять активное участие: мирить арендаторов с соседями, чинить технику, делать косметический ремонт. В итоге эти расходы могут съесть большую часть прибыли.

И это все работает, если недвижимость у вас уже есть или досталась в наследство. Как по мне, купить квартиру и сдавать — один из самых плохих вариантов для создания пассивного дохода. В большинстве городов России доходность таких вложений будет меньше, чем у вклада в банке.

Посуточную сдачу жилья в аренду вообще стоит рассматривать как бизнес, а не вложение. Если считаете, что сможете комфортно совмещать ее с основной работой, то сначала прочитайте про опыт отельера из Санкт-Петербурга.

Сдача в аренду оборудования, автомобиля, другого актива. По закону вы можете сдать в аренду любое принадлежащее вам имущество. Чаще всего в аренду сдают свой автомобиль.

Арендная плата зависит от многих факторов: марка автомобиля, его техническое состояние, город, срок аренды и так далее. Цена аренды подержанных автомобилей отечественного производства начинается от 600 Р в сутки. Верхнего предела цен практически нет.

Однако вряд ли ваш автомобиль арендуют на несколько лет. Такой доход тоже нельзя назвать пассивным: придется постоянно искать новых арендаторов, обслуживать автомобиль, составлять договоры.

Монетизация хобби. Я слышал много историй, как люди в качестве хобби делают куклы, торты, украшения, одежду и другие замечательные вещи, а потом их продают и зарабатывают. Некоторые при этом говорят: «Я делаю это для души, заодно получаю пассивный доход».

Но это противоречит самой сути пассивного дохода: чтобы его получать, ничего делать не нужно. Если вы пытаетесь монетизировать рукоделие, оно превращается в еще одну работу. Другое дело, если вы монетизируете не вещи, а что-то цифровое.

К примеру, популярные видеоблогеры на «Ютубе» живут на доходы с рекламы в роликах, которые они сняли годы назад. Они могут смело заявить, что получают пассивный доход от своего хобби и могут в любой момент бросить работать.

Однако чтобы раскрутить свой Ютуб-канал, блог в «Инстаграме» или канал в «Телеграме», придется потратить много времени, сил и денег. Это все равно, что посоветовать вам написать книгу-бестселлер или записать платиновый музыкальный альбом.

Даже если вы не хотите строить транснациональную компанию и получать миллиард в день, а планируете открыть кофейню и получать 100 тысяч рублей в месяц, ваш план может не сложиться. Многим предпринимателям приходится закрыть несколько бизнесов, прежде чем найти что-то, что начнет приносить прибыль.

Даже если купить готовое дело, не факт, что оно продолжит приносить доход без вашего участия. К тому же ситуация в мире постоянно меняется: представляете, что было с людьми, которые купили кафе или ресторан в начале 2020 года?

Что такое пассивные инвестиции? с ними меньше суеты, но и выгоды меньше? — meduza

Компания, управляющая активами ПИФа, раскрывает структуру фонда на своем сайте. Например, если открыть раздел с описанием продуктаУК «ДОХОДЪ», который построен на индексе российских дивидендных акций, можно получить информацию о стратегии и затратах фонда, а также найти описание его структуры на текущую дату. Так, по данным на 27 января 2021 года, в состав фонда входят акции «Лукойла» — 7,96%, «ФосАгро» — 4,68%, «МТС» — 6,74%, «Северстали» — 8,72% и т. д.

Это акции, по которым выплачиваются дивиденды, то есть часть прибыли, которую компании ежегодно распределяют между акционерами. Размер выплат зависит от дохода компании за определенный период, но платят их далеко не все. На российском фондовом рынке доходность по дивидендам одна из самых высоких в мире. Посмотреть календарь дивидендных выплат можно здесь. Например, по данным УК «ДОХОДЪ», ожидаемая дивидендная доходность акций «Лукойла» составит 7,75%, «МТС» — 8,39%, а компании «Северсталь» — 10,58%. При этом важно помнить, что статистика прошлых лет не гарантирует, что доходность в будущем не изменится.

Чем дольше вы готовы держать активы в портфеле, тем больший риск вы можете себе позволить. В него можно включить в том числе и паи фондов, что увеличит ожидаемую доходность. На коротких инвестиционных горизонтах дополнительно защитить себя от рисков можно, если инвестировать в более консервативные инструменты. Например, в облигации. Ускорить рост капитала можно, если вкладывать деньги в инструменты с высоким потенциалом. Например, в фонды дивидендных компаний. При этом смотреть стоит не на те компании, которые платят самые высокие дивиденды и поэтому мало инвестируют и не растут в цене, а на те, где сохраняется баланс относительно высоких дивидендов и потенциала роста цены. В такие акции, например, инвестирует БПИФ «ДОХОДЪ» (DIVD). Он следует индексу, который формируется из лучших акций по значениям дивидендной доходности, стабильности выплат дивидендов и показателей бизнеса.

Сделано в продано!

ООО «УК „ДОХОДЪ“». Лицензия ФСФР России на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами, негосударственными пенсионными фондами № 21-000-1-00612 от 20 декабря 2008 г. Лицензия ФСФР России профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 040-09678-001000 от 14 ноября 2006 г.

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ДОХОДЪ. Глобальные инновации» (Правила доверительного управления зарегистрированы ФКЦБ России 21 июля 2004 года № 0239-58232910). Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ДОХОДЪ. Акции. Мировой рынок» (Правила доверительного управления зарегистрированы ФКЦБ России 21 июля 2004 года № 0240-58233074). Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ДОХОДЪ. Дивидендные акции. Россия» (Правила доверительного управления зарегистрированы ФКЦБ России 21 июля 2004 года № 0238-58232991). Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ДОХОДЪ.Российские акции. Первый эшелон» (Правила доверительного управления зарегистрированы ФСФР России 18 января 2007 года№ 0734-75408204). Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ДОХОДЪ. Мультифакторные инвестиции. Россия» (Правила доверительного управления зарегистрированы ФСФР России 11 мая 2007 года № 0812-75407920). Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ДОХОДЪ. Перспективные облигации. Россия» (Правила доверительного управления зарегистрированы ФСФР России 11 мая 2007 года№ 0809-75407848). Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ДОХОДЪ. Валютные облигации. Мировой рынок» (Правила доверительного управления зарегистрированы ФСФР России 11 мая 2007 года № 0811-75407765). Закрытый паевой инвестиционный фонд недвижимости «ДОХОДЪ — Рентная недвижимость» (Правила доверительного управления зарегистрированы Центральным Банком Российской Федерации 23 октября 2021 года № 2880).Биржевой паевой инвестиционный фонд рыночных финансовых инструментов «ДОХОДЪ Индекс дивидендных акций РФ» (Правила доверительного управления зарегистрированы Банком России 24 декабря 2020 года № 4242.

Внимание! Взимание надбавок (скидок) уменьшает доходность инвестиций в инвестиционные паи паевых инвестиционных фондов. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом. Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в инвестиционные фонды. Представленные стратегии доверительного управления не основаны на параметрах стандартного инвестиционного профиля и не являются публичной офертой. Открытие счета доверительного управления клиентом и использование представленных стратегий управления сопровождается заполнением им анкеты определения индивидуального инвестиционного профиля.

Ознакомиться с условиями управления активами, получить подробную информацию о паевых инвестиционных фондах, ознакомиться с правилами доверительного управления и иными документами, подлежащими раскрытию и предоставлению в соответствии с действующим законодательством, до заключения договора можно в ООО «УК „ДОХОДЪ“» по адресу: 191028, Санкт-Петербург, Литейный пр., д. 26, лит. А, оф. 208, на сайте dohod.ru по телефону (812) 635-68-63. ООО «УК „ДОХОДЪ“» информирует о совмещении различных видов деятельности, а также о существовании риска возникновения конфликта интересов

Что такое "пассивные инвестиции" на самом деле? — финансы на

В данной статье рассмотрим один из наиболее популярных подходов к инвестированию сегодня. Многие слышали словосочетание «пассивные инвестиции», и зачастую у большинства людей может сложиться впечатление, что данный термин подразумевает принцип «вложил и забыл». Отчасти это так и есть, но в действительности существует путаница в терминологии, причем в том числе у специалистов из индустрии и банковских работников.

1309просмотров

Согласно определению, которое можно найти в самых разных русскоязычных источниках, пассивные инвестиции – это предоставление своего капитала в управление третьему лицу, исключающее прямое участие инвестора в процессе инвестиционной деятельности. Под это определение подходит широкий круг инструментов: ПИФы, ДУ, ПАММ-счета, хедж-фонды и т.д. И действительно в рамках такого определения инвестор, отдав свой капитал в управление, может больше не думать о том, как, куда и когда этот капитал далее будет инвестирован.

Однако в английском языке словосочетание «Passive Investing» имеет несколько иное определение в сознании западного инвестора, и, учитывая богатую историю финансовых рынков запада, его можно считать более корректным и традиционным. В действительности пассивное инвестирование – это не о том, как владелец капитала им распоряжается (управляет сам или делегирует это право), а о том, как именно и куда именно вкладывается капитал.

То есть пассивный подход описывает не отношения между инвестором и его активами, а цели инвестирования, объект инвестиций, время для входа в рынок и т.д.

Самая распространённая цель пассивного инвестора – зарабатывать на уровне широкого рынка: не выше и не ниже. Исходя из этой цели, объект инвестиций – это рыночные индексы, экспозицию на которые можно получить через ряд инструментов, а время для входа в рынок – всегда сейчас, ибо задачи обыграть рынок на «просадке» не стоит.

Таким образом, пассивный подход к управлению капиталом – это сознательный отказ от так называемого «тайминга» рынка и поиска конкретных ценных бумаг, недооцененных по отношению к рынку, что в свою очередь также идеально согласуется с принципом «вложил и забыл». Зачастую такой подход менее затратен, так как не требуется дорогая аналитика, оплата услуг талантливого дорогостоящего управляющего и т.п.

В рамках такого определения уже далеко не все инструменты из списка, приведенного в начале статьи, являются пассивными: ДУ, ПАММ-счета, хедж-фонды по своей природе не являются пассивными, так как цель инвестирования практически всегда отличается от простого следования какому-то индексу.

Как ни парадоксально, но зарождение теории пассивного инвестирования началось 3 июля 1884 года благодаря одному из основоположников технического анализа — Чарльзу Доу. В этот день появился первый в истории фондовый индекс: Dow Jones Transportation Average. На тот момент он охватывал цены акций девяти железнодорожных и двух промышленных компаний. Этот вариант индекса не публиковался и служил для внутреннего анализа. Чарльз Доу и предположить не мог, что его «изобретение» так сильно изменит инвестиционную индустрию более чем через сто лет!

В 1976 году компания Vanguard, основанная Джоном Боглом, запустила первый индексный взаимный фонд на S&P 500, положив начало практике пассивного инвестирования и сделав индексные инвестиции доступными ритейл-инвестору.

В 1990 году появился на свет первый ETF (Exchange Traded Fund), и с тех пор идет бурное развитие данной индустрии и постоянный отток капитала из активных взаимных фондов в пользу дешевых индексных фондов.

Если попытаться классифицировать пассивные инвестиции по видам, то в действительности выяснится, что разнообразия здесь гораздо меньше, чем при активном управлении. Но это вытекает из самой природы пассивного инвестирования.

Разные подходы к пассивному инвестированию можно условно разместить на шкале «пассивный-активный», где в левой части будет всего один (!) поистине пассивный способ размещения капитала и далее, двигаясь по шкале в сторону активного управления, количество способов инвестирования будет расти, достигая максимума в правой части у границы, за пределами которой начинается уже бесконечная вселенная активных стратегий управления капиталом. Кратко обозначим, что это за способы — в левой части шкалы. Все они также связаны с убывающей диверсификацией портфеля, хотя это не единственный критерий.

Тот самый единственный способ идеально пассивного инвестирования (естественно исключительно теоретический) – купить все активы в мире. Необязательно целиком, но строго соблюдая структуру мирового капитала: долю каждой акции, каждой облигации, каждого объекта недвижимости, слитка золота, барреля нефти и т.д. Таким образом, доходность теоретического портфеля истинно пассивного инвестора всегда равна относительному приросту мирового благосостояния всего человечества. В реальности такой совершенной «пассивности» не достичь: не только потому что многих активов не купить на открытом рынке, но и потому что даже выбор индекса на тот или иной класс активов, равно как и инструмента, отслеживающего данный индекс, это уже элемент активного управления.

Наиболее пассивный практически реализуемый метод инвестирования – метод Asset Allocation. Это попытка «купить весь мир» наиболее эффективным способом (по сути портфель индексов на разные классы активов), принимая во внимание конкретные инвестиционные задачи инвестора, его толерантность к риску и горизонт инвестирования. Как минимум выбор доли каждого класса активов делает этот подход менее пассивным, чем предыдущий.

Следующий способ – обычное индексное инвестирование. Это наверно самый популярный и наиболее известный из пассивных методов управления капиталом. Популярность обусловлена чрезвычайной простотой и практически нулевыми затратами (разовая комиссия брокера при покупке соответствующего инструмента). При данном подходе инвестор просто покупает один индекс, например, S&P500 и «сидит» в нем на протяжении всего горизонта инвестирования. «Активность» данного подхода по сравнению с рассмотренными ранее заключается в выборе индекса, коих огромное множество не только между разными классами активов, но и внутри каждого класса.

Ну и, наверно, самый «активный» метод пассивного инвестирования, который граничит с классом активных стратегий настолько, что многие его уже и не рассматривают в качестве пассивного, — это стратегия «Buy & Hold» для портфеля ценных бумаг отдельных компаний.

Автор: Алексей Логиненков, к.э.н., ACSI, консультант по управлению капиталом, компания БКС, а также эксперт на курсе Excel Academy от SF Education

Инвестиции в ETF

ETF (Exchange Traded Fund) — торгуемый на бирже фонд. Покупая ETF, вы инвестируете в акции всех компаний страны или отрасли сразу. Структура активов ETF повторяет структуру и динамику индекса. Например, ETF акций российских компаний отображает динамику индекса МосБиржи.

Также существуют ETF, которые повторяют динамику индексов США, Германии, Китая и других стран. На каком индексе базирует фонд и его состав можно узнать из документации фонда.

ETF – это самый простой и очевидный способ инвестировать по LWCDPA. Ведь он включает в себя множество компаний и тем самым широко диверсифицирован. Вам не нужно заниматься рутинными задачами: подбирать бумаги, балансировать, реинвестировать. Всё это делает фонд.

Но нельзя инвестировать все деньги только в один ETF. Их тоже необходимо диверсифицировать. Например, купить ETF акций российских компаний, ETF акций компаний IT — сектора США и ETF акций китайских компаний. Так, вы охватите экономики разных государств и хорошо защититесь в случае того, если один из индексов пойдёт на спад. Ещё ETF хорош тем, что имеет низкий порог входа. Одна его акция не превышает стоимости в 5 000 рублей.

Минусы скорее лежат в правовом поле. В отличие от покупки акций и облигаций инвестор даже частично не становится собственником компании или её долга. На Московской бирже доступны акции нескольких ETF-фондов под общим брендом Финэкс.

Обогнать рынок и максимизировать прибыль вместе с ETF тоже не получиться. Этот инструмент зеркально отображает его. Также ETF не платит дивиденды.

Возможные ошибки

Покупать высокодоходные облигации. Существуют так называемые «мусорные облигации» — бумаги, которые торгуются с существенной скидкой к номиналу, поэтому у них сверхвысокая доходность. К примеру, завод выпустил облигацию в 1000 Р и пообещал выплачивать 100 Р в год.

Если составить портфель только из таких облигаций в надежде получить высокий доход, то можно потерять все деньги. Высокая доходность обусловлена высокими рисками — эмитент может выплатить купон, а может и обанкротиться, оставив инвесторов ни с чем.

Гнаться за доходностью. Если компания обещает больше 10%, это повод насторожиться. Но высокий процент сам по себе ничего не доказывает: инструмент может предлагать более высокие проценты и не быть пирамидой. Например, через некоторые сервисы можно давать в долг предпринимателям и получать 20—30% годовых — конечно, тоже с высокими рисками.

Если предприниматель готов брать в долг под 30% годовых, скорее всего, банки в кредитах ему уже отказали. Возможно, свои деньги потом придется искать в суде. И если кто-то нашел способ получать 100% годовых, почему он просит деньги у вас, а не возьмет кредит даже под 50%?

А вот если сервис предлагает 40, 60, 146% годовых — скорее всего, это уже пирамида. Прибыль получают только те, кто успевает забрать свой вклад до того, как компания прогорает. А жизнь таких компаний скоротечна.

Та же логика работает и для других аспектов предложения: сроков предоставления услуг, особых условий, стоимости, инновационности, революционности, виповости, белости и пушистости. Если появляется мысль, что все слишком волшебно и у конкурентов вы такого не видели, — велик шанс, что вас хотят обмануть.

Запомнить

- Если вы хотя бы год не будете следить за источником дохода и он никуда не пропадет, его можно назвать пассивным доходом.

- Сдача жилья в аренду — это не пассивный доход, потому что этим нужно заниматься и вкладывать силы и время.

- Самый простой способ создать пассивный доход — положить деньги на вклад и получать проценты.

- Более доходный способ — создать портфель из облигаций и дивидендных акций.

- Чем раньше вы начнете формировать пассивный доход, тем больше он будет.

- Главное — не гнаться за слишком большой доходностью, иначе можно потерять деньги.

Пассивное инвестирование – это когда инвестор сознательно отказывается от любого выбора. он собирает портфель, структура которого полностью повторяет широкий индекс рынка. то есть получается эдакая авоська, в которую напихали все продукты из вашего ближайшего магазина.

Инвестор выбирает лишь географию и соотношение между классами активов: акции, облигации, товары, недвижимость.

То есть рекомендация для моего приятеля выше звучит так:

Купи индекс широкого рынка S&P500. Купи облигационный индекс. И не дергайся

Теперь самое интересное. В 2008 году шимпанзе по имени Лукерья проявила себя на фондовом рынке. Обезьяна случайным образом собрала себе портфель из ценных бумаг. Через 10 лет подвели итоги этого эксперимента. Оказалось, что Лукерья обыграла многих управляющих фондами.

Что ж это получается? Все эти дяди в красивых пиджаках и рубашках с золотыми запонками вообще ни черта не соображают? Ага, именно так.:) А зачем мы отдаем им процент за управление? Потому что идиоты.

Объясню чуть детальнее природу этого явления.

Обратимся для начала к теории Гарри Марковица. Гарри — лауреат нобелевской премии и изобретатель современной портфельной теории инвестирования.

Опишу теорию кратко, как я ее понимаю:

- Есть прямая связь между риском и доходностью.

- Риск важнее доходности.

- Риск измеряется при помощи стандартного отклонения ожидаемой прибыли (иными словами, насколько сильно вас может «тряхнуть» в конкретном классе активов).

- Риск можно уменьшить путем построения «оптимального» портфеля.

- Диверсификация не рулит в одном классе активов. Пример с акциями. Если рынок падает, то вниз летят почти все акции.

- Диверсификация рулит в разных классах активов. Акциям плохо? Но золоту хорошо. Облигациям плохо? Зато акциям и недвижимости хорошо.

- Диверсификация не сводит риск к минимуму. Она лишь сокращает его.

- Инвестор должен отказаться от сознательного выбора ценных бумаг.

- Нет смысла ловить точку входа в рынок. Не ищите дно.

Давайте теперь обратимся к лучшему инвестору мира Уоррену Баффету. Напомню, что Баффет — активный инвестор. И вот что он говорит в интервью CNBC:

Свою первую сумму лучше всего вложить в недорогой индексный фонд, похожий на S&P 500. Это отличный подход к инвестированию на все времена.

Удивительно! А почему он вообще так считает?

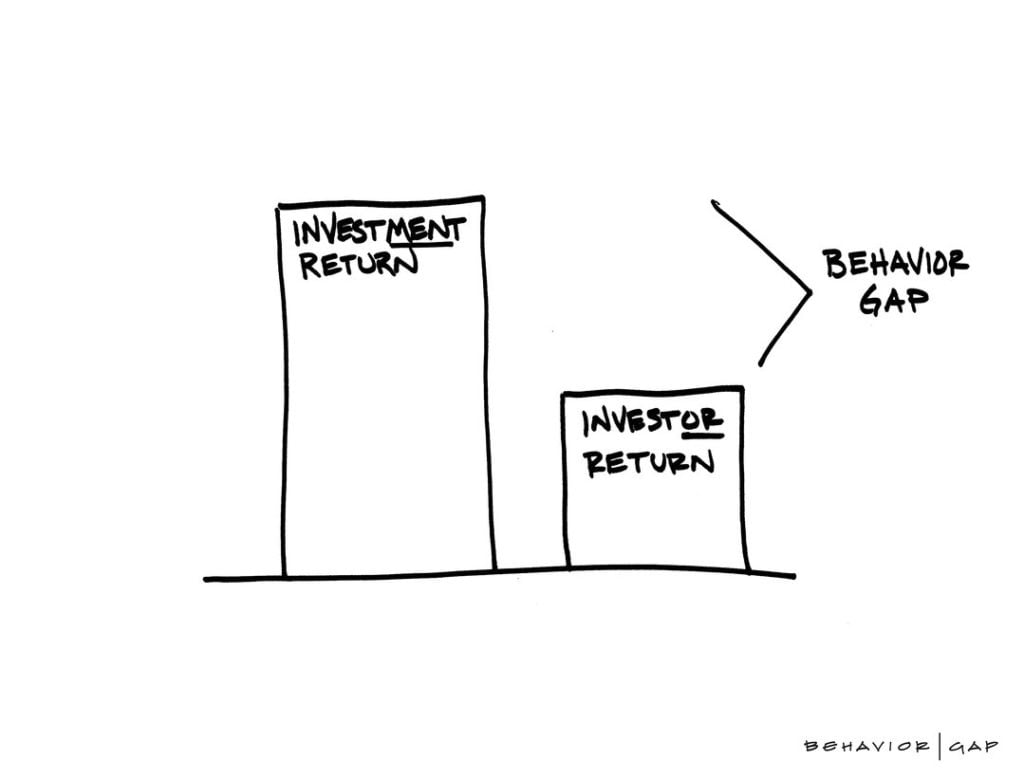

Устранение поведенческих ошибок

Если ваша деятельность на фондовом рынке практически отсутствует, значит вы лучше защищены от ряда поведенческих ошибок, присущих инвесторам.

Мы ещё будем подробнее разбирать поведение на рынке в отдельной части курса, а пока познакомимся с общим понятием «behavior gap» (можно перевести как поведенческий разрыв).

Идея в том, что поведение инвестора на рынке обуславливается не только его рациональными воззрениями, но и эмоциями, а также бессознательными реакциями, вследствие чего между его реальной доходностью и той, которая могла бы быть без ошибок поведения (behavior), возникает разрыв (gap).

Яркими примерами таких ошибок может быть продажа активов из-за паники по поводу просадки на рынке или запрыгивание в актив из-за страха упущенной доходности (fear of missing out, FOMO), проще говоря жадности.

Всё это трансформируется в неуклюжие попытки найти оптимальные точки входа/выхода (market timing), в результате чего даже была придумана знаменитая насмешка над такими инвесторами: buy high, sell low (покупай дорого, продавай дёшево).

Пассивное инвестирование по своей природе не предполагает никаких активных действий на рынке, тем самым ограждая инвестора от таких поведенческих ошибок, приводя его поведение к другому емкому выражению: buy and hold (купи и держи).

Конечно, пассивный инвестор тоже переживает спады и бумы на рынке, поэтому не изолирован от влияния эмоций, но его стратегия запрещает торговлю на этих флуктуациях, а финансовая грамотность вполне способна помочь придерживаться стратегии в любых ситуациях.