НАЗАД К БЛОГУ

Тинькофф теперь Т-Банк

- Что такое платежный терминал и для чего он нужен?

- Что такое платежный терминал?

- Что такое терминал для оплаты банковской картой и как им пользоваться

- Аппарат для безналичного расчета

- Где расположены пункты выдачи наличных

- Когда выгодно пользоваться ПВН

- Отличия от кассы, терминала и банкомата

- Плюсы и минусы ПВН

- Как установить и подключить терминал

- Виды терминалов для проведения платежей картами банка

- Ключевые характеристики типов устройств для безналичного расчёта

- Модульные устройства

- POS-терминалы

- Смарт-терминалы

- Правовое положение сторон операции безналичного расчёта

- Где применяются платежные терминалы?

- Какие есть типы терминалов и функции?

- Как работает терминал и его отличие от банкомата?

- Особенности эквайринговых операций

- Какие технические характеристики и модели терминалов существуют?

- Как выбирать терминал

- Виды платёжных терминалов

- Оборудование

- Алгоритм работы терминала оплаты картой на кассе

- На что обратить внимание при выборе типа и модели терминала

- Точка мелкой розничной торговли

- При торговле вне стационарных помещений

- Торговля в супермаркетах или торговых точках с интенсивным покупательским потоком

- Мобильные терминалы

Что такое платежный терминал и для чего он нужен?

08 января 20244 минуты на прочтение

Что такое платежный терминал?

Платежный терминал – это кассовое оборудование, предназначенное для проведения безналичных расчетов и обработки платежей. Пластиковые карты в свою очередь являются основным инструментом для оплаты через терминалы.

Что такое терминал для оплаты банковской картой и как им пользоваться

Платежный терминал — это вид контрольно-кассовой техники для приёма оплаты с платёжных карт. Терминал оплаты может принимать банковские карты с чипом, магнитной полосой и бесконтактные карты, а также с других устройств, имеющих функцию бесконтактной оплаты.

Чтобы совершить оплату через переносные или подключаемые терминалы можно использовать и другие устройства:

Данные о проведённой платёжной операции направляются в процессинговый центр, который тут же запрашивает банк клиента. В запросе содержатся следующие вопросы:

Затем информация отправляется в банковское учреждение покупателя, со счёта которого производится списание средств. В свою очередь, продавец с каждой начисленной ему суммы производит оплату комиссии, а деньги получает на свой расчётный счёт в течение трёх дней.

Онлайн-кассы фиксируют совершение акта покупки, о чём информируют налоговиков через оператора фискальных данных. Фискальный регистратор пробивает чек, а платёжный терминал оформляет чек безналичного расчёта, который и выдаётся покупателю.

Это упрощённое описание процесса оплаты товаров безналичным расчётом, который невозможно представить себе без участия терминала.

Аппарат для безналичного расчета

Чтобы разобраться в процессе покупки через устройство для оплаты банковскими картами, следует знать о нескольких моментах.

Банковский аппарат, обеспечивающий оплату безналичным способом, называется эквайринговым (POS) терминалом. Основное его назначение заключается в считывании информации с банковских карт и передачи их посредством интернет-связи в банковское учреждение. По своему внешнему виду большинство терминалов выглядят как компактные по размерам устройства с небольшой клавиатурой и экраном.

Для процесса считывания широко используются не только банковские карты, но и другие техсредства:

Следует понимать, что существует много моделей платёжных терминалов. Одни из которых, в первую очередь, предназначены для использования в крупных сетевых магазинах с повышенным покупательским потоком. Другие эффективней применять для оплаты услуг службы доставки. Но и первые, и вторые работают по одному принципу.

Этапы этого процесса схематично можно описать следующим образом:

Некоторые аппараты для безналичного расчёта выполняют такую работу совместно с другими техническими устройствами, но схема взаимодействия остаётся всегда аналогичной.

В пункте можно снять наличные с карты

ПВН банка — это пункт выдачи наличных, отдельное помещение, оборудованное терминалом для карт. Операции выполняют банковские сотрудники, но только после проверки личности клиента.

Самые необычные налоги в мире — на жизнь, свободу, уши, солнце, тень, цвет глаз, туалеты, бороды.

Где расположены пункты выдачи наличных

Обычно ПВН находятся в отделении банка либо рядом с ним. Нередко пункты размещают в людных местах: бизнес-центрах, торговых точках, отделениях Почты России, офисных зданиях.

Клиенты могут обналичивать средства со счета без банкоматов и автономных терминалов, не опасаясь за безопасность.

Помещение пункта выдачи наличных напоминает кабину сберегательной кассы: небольшая комната, разделенная на две части. В одной находится специалист, защищенный пуленепробиваемым стеклом, в другой — клиент.

Банковский сотрудник помогает снимать деньги через классические POS-терминалы, аналогичные тем, что используют в магазинах и кафе.

Чтобы обналичить средства или пополнить счет, нужно показать пластиковую карту и паспорт — это стандартная процедура идентификации, без которой невозможно выполнить операцию. Даже запрос баланса в ПВН отклонят без документов.

Далее нужно приложить банковскую карточку к терминалу или провести частью с магнитной лентой через считыватель на устройстве. Если карта не поддерживает технологию PayPass, кассир попросит вставить ее в картоприемник и ввести пин-код.

Банковский сотрудник выбирает тип операции (приходная или расходная), указывает сумму и комиссию, если она предусмотрена, завершает операцию и выдает чек и денежные средства. А в некоторых случаях кассовый ордер — специальный подтверждающий документ.

Важно: если хотите попросить друга или родственника снять деньги с вашей карты через ПВН, подготовьте доверенность и заверьте ее подписью и печатью нотариуса. Иначе кассир откажет.

Когда выгодно пользоваться ПВН

Пункты выдачи и приема наличных сослужат пользу тем, кто не доверяет банкоматам или боится, что устройство «съест» пластиковую карточку. Многих ПВН выручают, когда в банковских кассах или банкоматах заканчиваются купюры.

Кто-то снимает деньги в пунктах, потому что отделений или работающего банковского автомата поблизости нет, а кто-то — из-за больших лимитов. Кассир выдаст любую сумму по запросу.

Отличия от кассы, терминала и банкомата

Чтобы понять, чем пункт выдачи наличных отличается от банкомата и терминала, достаточно изучить определения.

Банкомат — популярное устройство для обналичивания

Банкомат — автоматическое устройство для снятия наличных и пополнения счета. Через него можно оплачивать квитанции за жилищно-коммунальные услуги, переводить деньги за интернет и мобильную связь, отправлять суммы по номеру карты или телефона, отслеживать баланс и заказывать выписку по счету.

Терминал — универсальное устройство самообслуживания с ограниченным набором функций. Через него можно оплатить разные счета, перевести деньги, подключить услуги, но нельзя снимать и вносить наличные. Терминалы выглядят как стойки с небольшими сенсорными экранами.

В пункте выдачи наличных таких технологий нет, но есть мобильные и небольшие стационарные платежные терминалы с возможностью подключения через локальную сеть или GPRS, Wi-Fi и Bluetooth.

Плюсы и минусы ПВН

Главное преимущество пунктов выдачи наличных — гибкость лимитов по операциям. Например, через банкомат или терминал нельзя снять крупную сумму за один раз или перевести несколько сотен тысяч рублей: размер всегда зависит от условий банка и «статуса» пластиковой карты.

Так как личность гражданина, обратившегося в ПВН, устанавливают по паспорту и карте, потолок лимитов очень высокий. Клиент вправе пополнить счет, предоставив кассиру мятые купюры или монеты. Банкомат такое однозначно не примет.

К тому же кассир разрешит любую непонятную ситуацию с картой или расчетным счетом и подтвердит операцию — банкомат не всегда выдает чек, а из-за технического сбоя может оставить без денег и карточки.

Дополнительно отметим безопасность операций: в маленькой кабинке нет очереди, как в помещениях с банкоматами, а также угрозы, что деньги кто-то незаметно вытянет. Кассир обналичивает средства и сразу передает клиенту, который может перенести их на сберегательный счет под выгодный процент.

Деньги, спрятанные под подушкой, обесцениваются. Сберегите средства от инфляции и заставьте накопления работать на вас. Гибкие условия сыграют вам на руку:

Дополнительную сохранность средств обеспечивает государственная Система страхования вкладов.

Недостатки у ПВН тоже есть. Во-первых, длительная идентификация клиента: в среднем специалист проверяет документы и карту в течение 5–10 минут. Еще 10 минут потребуется на снятие и пересчет наличных. Во-вторых, обслуживание клиента платное — за каждую операцию предусмотрена комиссия, она зависит от актуальных условий банка.

Тем не менее пункт выдачи и приема наличных пользуется спросом у людей, которые хотят за раз снять крупную сумму: он безопаснее, удобнее и предпочтительнее из-за высоких лимитов по операциям. Однако устройства самообслуживания выгоднее с финансовой и временной точек зрения: деньги можно снимать без комиссий, а переводить — за две-три минуты.

Модуль 4: Оплата товаров и услуг через интернет: полезные сервисы и платежные устройства

Глава 5: Бесконтактная оплата покупок в магазинах (офлайн)

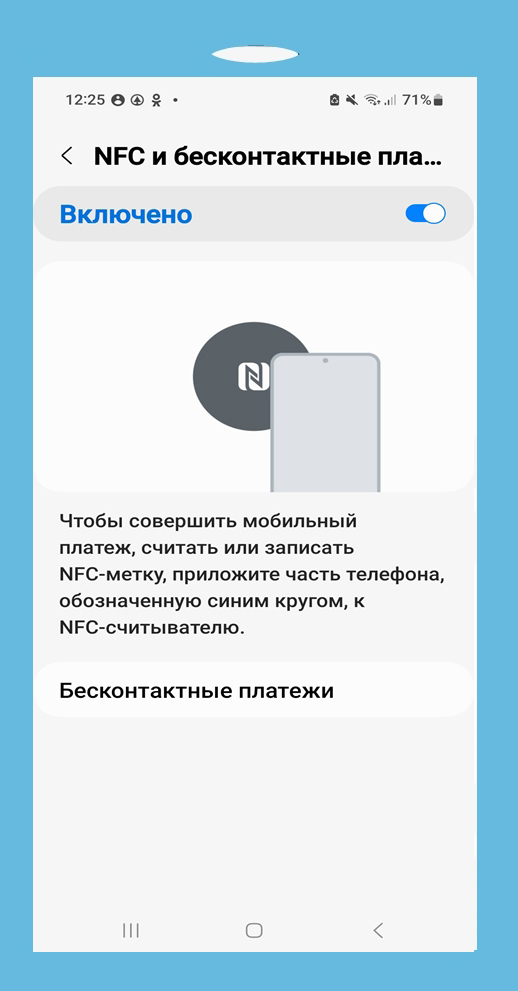

Бесконтактная оплата — это технология, которая позволяет проводить платеж, прикасаясь банковской картой или смартфоном к терминалу оплаты. Это возможно благодаря встроенному чипу NFC (технология беспроводной связи). Он работает практически также, как брелок (ключ) домофона.

Чип NFC может быть встроен:

Оплата через устройства с чипом NFC происходит практически моментально. Достаточно приложить устройство или банковскую карту к терминалу оплаты и далее, если нужно, ввести ПИН-код.

К вариантам бесконтактной оплаты можно отнести и оплату по QR-коду, сервис «СБПэй». В этом случае вам понадобится смартфон с установленным приложением онлайн-банка или «СБПэй».

Самый простой способ бесконтактной оплаты — с помощью бесконтактной банковской карты. Сейчас практически все карты выпускаются с встроенным чипом NFC.

Никак специально настраивать такую карту не нужно. Это, по сути, обычная банковская карта, которую не вставляют в терминал для оплаты, а прикладывают к терминалу.

Это удобнее, поскольку нет риска, что банковский терминал карту «проглотит».

По принципам действия платежный стикер похож на банковскую карту, только он меньше по размеру и с клейкой основой. На стикере нет имени, номера, СVV-кода, там только чип NFC для бесконтактной оплаты. Предполагается, что пользователь приклеит стикер на тыльную сторону смартфона .

Для оплаты телефон подносят стикером к кассовому терминалу. Это, с одной стороны, удобно — не нужно брать с собой кошелек, за покупками можно идти со смартфоном. Но поскольку у некоторых банков стикер небольших размеров, терминал при оплате не всегда сразу считывает информацию. И бывает, что нужно предпринять несколько попыток, прежде чем найдется правильное положение смартфона над считывающим устройством.

Стикеры можно также, как и банковскую карту, оформить в банке при личном визите или в онлайн-банке. Стикер может быть привязан к действующей карте, а может быть открыт отдельный счет в банке для стикера.

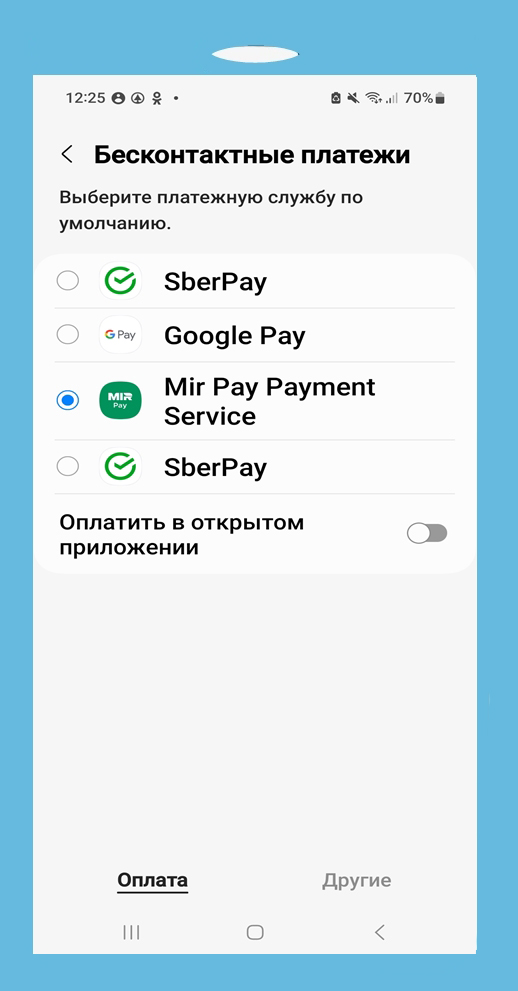

Стикеры начали выпускать как альтернативу бесконтактной оплаты смартфоном после того, как в России стала недоступна бесконтактная оплата смартфоном через приложения Google Pay и Apple Pay.

Смартфоном тоже можно оплачивать покупки бесконтактно, прикладывая его к кассовому терминалу как банковскую карту. Но есть условие — смартфон должен иметь встроенный чип беспроводной связи NFC и операционную систему Android 7.0 и выше. Посмотреть, какая у вас операционная система на смартфоне, можно в приложении «Настройки». Как правило, внизу есть пункт «Об этом устройстве» или «Сведения о телефоне».

Также на телефоне для безопасности нужно установить блокировку экрана. Это может быть пароль, графический пароль или вход по отпечатку пальца (Touch ID — Тач Ай Ди), или по распознаванию лица (Face ID — Фейс Ай Ди).

Блокировку экрана можно установить в приложении «Настройки» в разделе «Экран блокировки».

Для бесконтактной оплаты нужно будет настроить смартфон.

Внести в приложении данные карты платежной системы «МИР» либо отсканировать ее с помощью камеры смартфона. Далее подтвердить информацию через проверочный код .

Смартфон готов к бесконтактной оплате. Теперь вы можете в магазин взять лишь свой смартфон. Для оплаты нужно разблокировать экран смартфона, приложить мобильный телефон к терминалу. Если необходимо, ввести подтверждение — ПИН-код банковской карты. Оплата прошла. При этом подключение к интернету смартфона не требуется.

В магазинах можно встретить и формат оплаты по QR-коду.

Что для этого необходимо?

Самый распространенный вариант для покупателя — считывание QR-кода на чеке или на кассовом терминале продавца.

Есть два варианта QR-кода: статический и динамический.

Статический уже есть на кассе. Вы можете отсканировать его камерой, ввести сумму и совершить платеж .

Динамический QR-код вам создает продавец. Он может отображаться на экране терминала или на чеке, в нем уже будет проставлена сумма вашей покупки .

Если вы решили оплатить покупку по QR-коду, скажите об этом продавцу. Он покажет вам актуальный QR-код для оплаты.

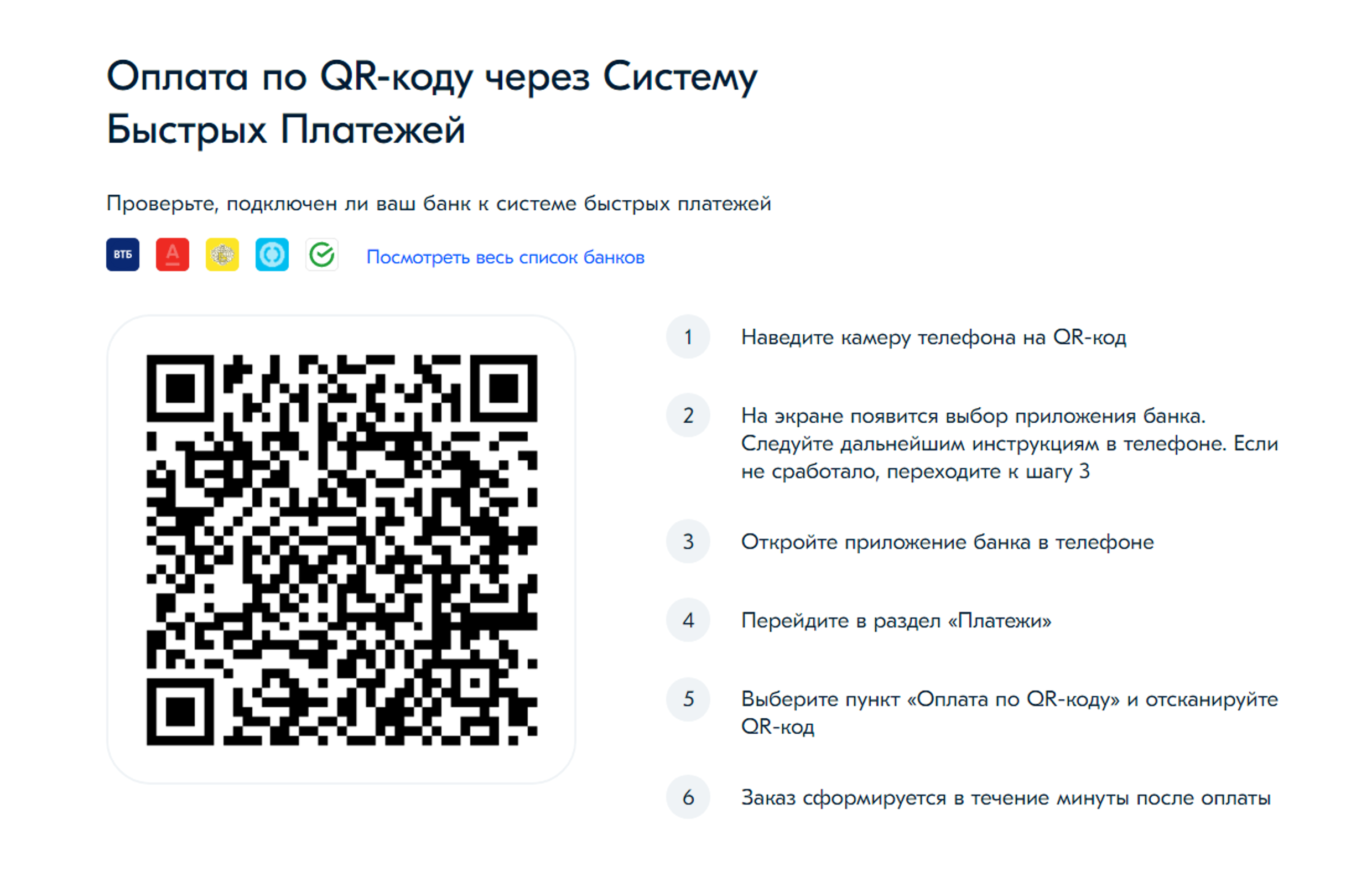

Чтобы оплатить покупку, нужно открыть приложение «Камера» на смартфоне и навести ее на QR-код. Смартфон сразу откроет приложение банка. Второй вариант — открыть приложение банка, найти пункт «Оплата по QR-коду». Он может быть в разделе «Платежи» или на главной странице. При нажатии активируется камера телефона. Можно считать QR-код.

Покупка совершена. Информация об оплате будет у вас в мобильном приложении онлайн-банка в истории платежей.

«Система Быстрых Платежей» позволяет:

Еще можно оплатить покупку через «СБПэй». Это мобильное приложение, которое создано на базе сервиса Банка России: «СБП» — «Система Быстрых Платежей». Именно эта система позволяет быстро совершать переводы по номеру телефона на счета в разных банках, и часто это переводы без комиссии.

Через «Систему Быстрых Платежей» происходят:

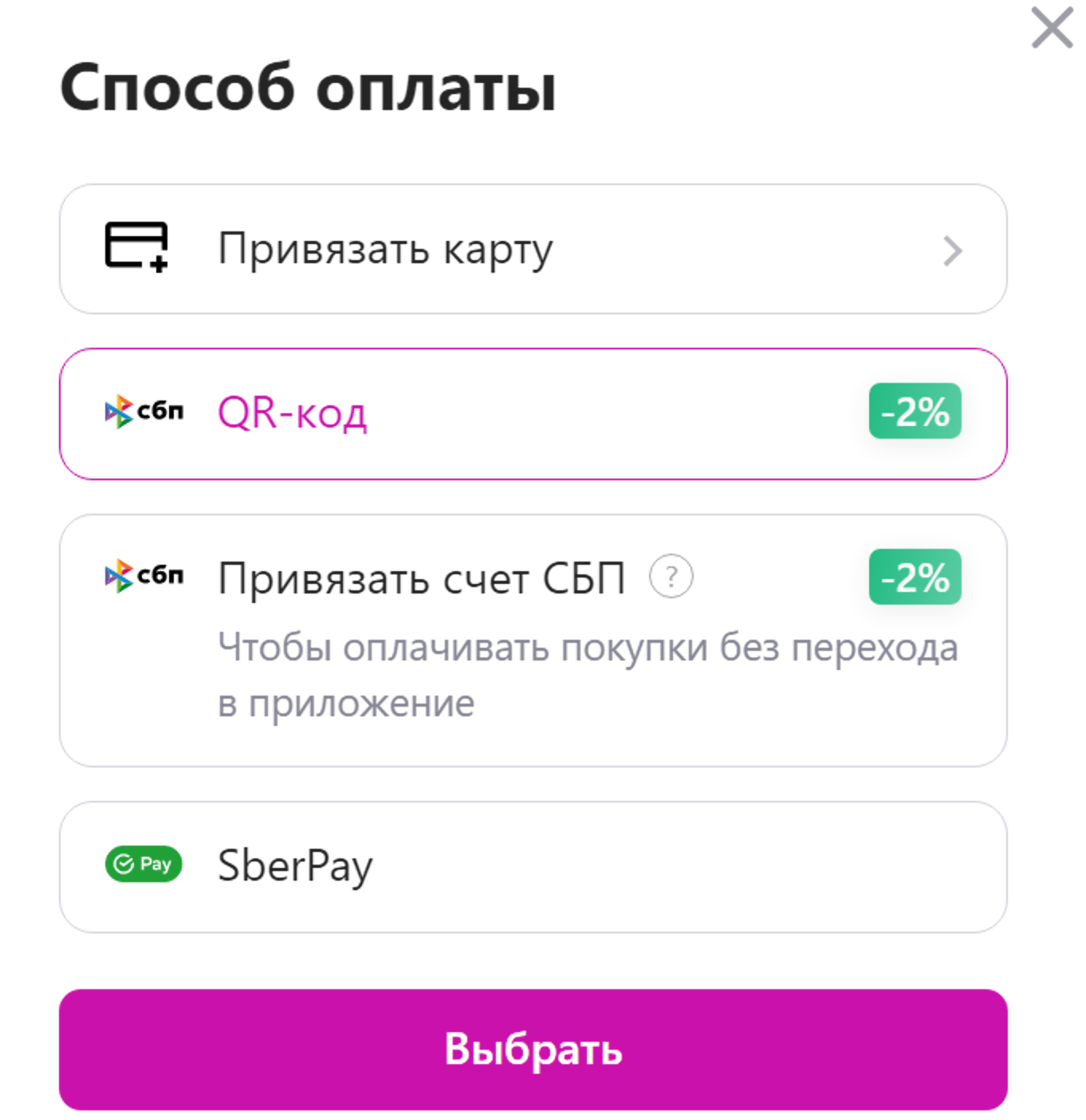

Значок «СБП» вы можете увидеть в приложении онлайн-банка, на кассе и в интернет-магазинах.

Например, вот так выглядит раздел «Способы оплаты» на одном из популярных маркетплейсов. Вы можете выбрать удобный вам вариант .

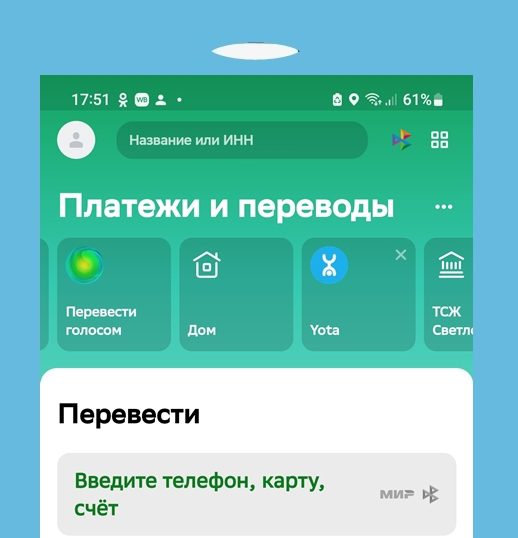

А вот так выглядит переход к переводам между счетами в разных банках в мобильном приложении «СберБанк-онлайн» в разделе «Платежи», вверху значок «СБП» .

Мобильное приложение «СБПэй» отличается от Mir Pay. Mir Pay работает только с платежной системой «МИР». А «СБПэй» производит оплату со счета на счет в банках, не принимая во внимание принадлежность к той или иной платежной системе и наличие банковских карт, привязанных к этим счетам. Поэтому возможности «СБПэй» шире.

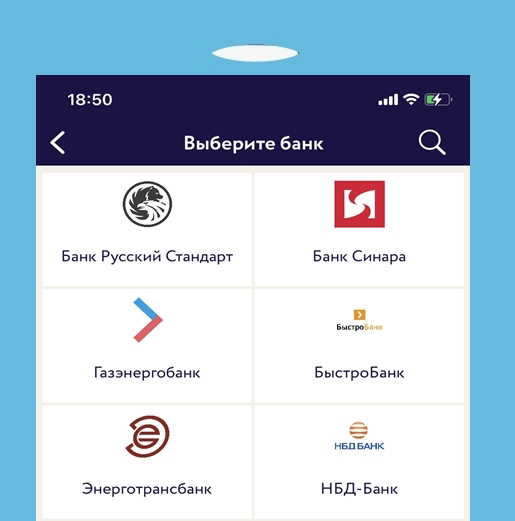

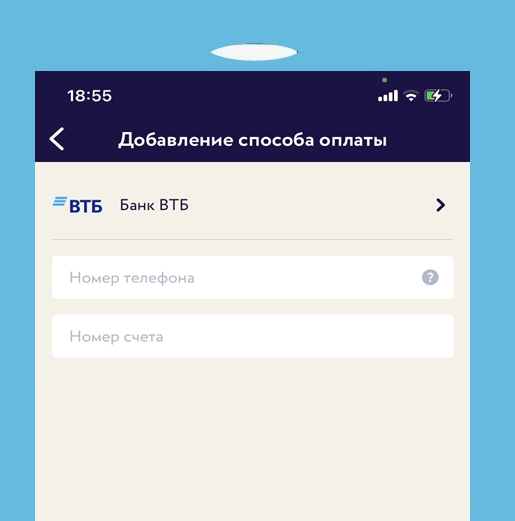

Для этого следует выбрать банк, номер мобильного телефона и номер счета, к которому привязана банковская карта .

Номер счета, к которому привязана карта, можно найти в Личном кабинете в онлайн-банке. Нужно будет кликнуть на вашу карту и выбрать пункт «Реквизиты».

Подробнее в главе 4 модуля 4 «Оплата товаров и услуг через интернет: полезные сервисы и платежные устройства»

Покупки в магазине на кассе через «СБПэй»

Для оплаты покупок на смартфоне не понадобится приложение вашего онлайн-банка, будет достаточно приложения «CБПэй».

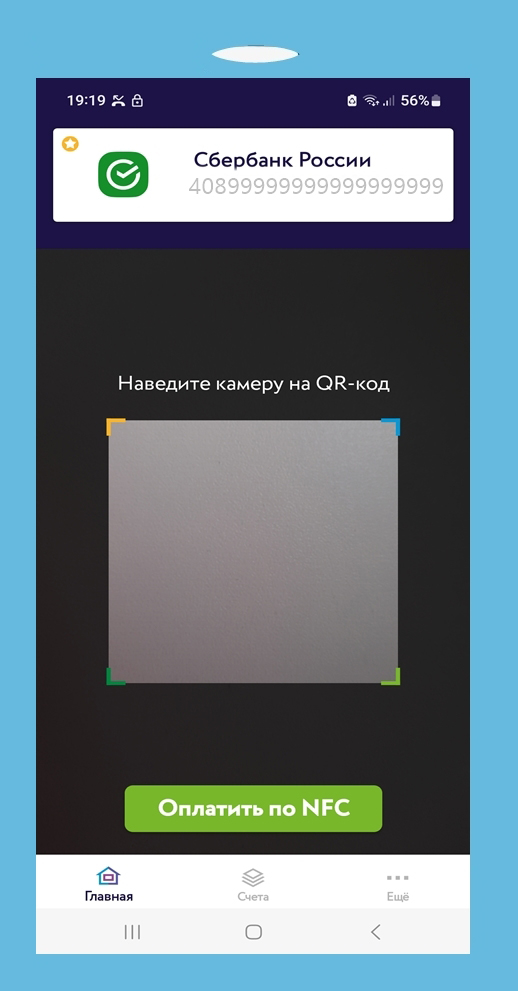

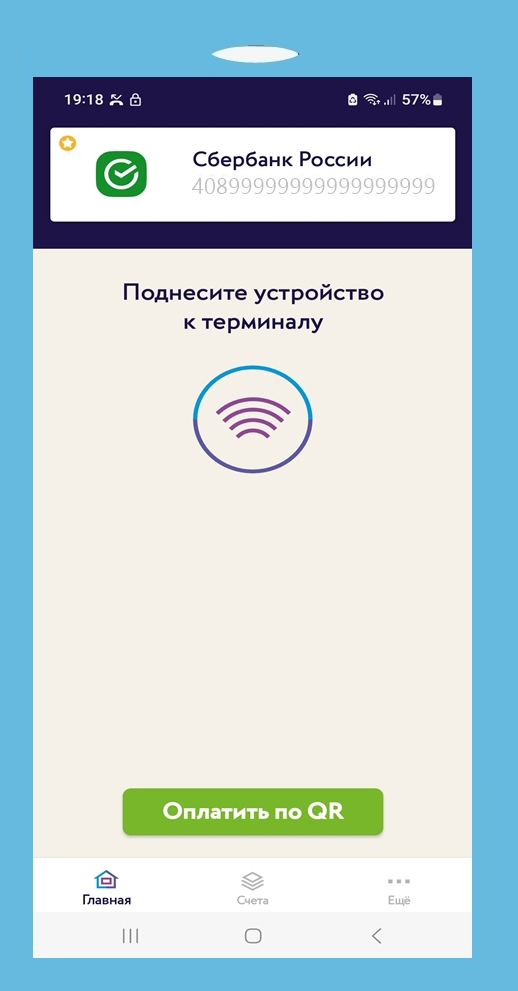

Алгоритм тот же, что и при оплате QR-кодом. Наводите камеру смартфона на QR-код. Открывается приложение. На смартфонах с операционной системой Android, имеющих чип NFC, при оплате вам предложат вариант оплаты через NFC. Нужно нажать «Оплатить по NFC». И затем приложить смартфон к терминалу оплаты .

Покупки в интернете через «СБПэй»

Приложение также поможет оплатить покупки и в интернете. Если вы оформляете покупку на компьютере, в способах оплаты нужно найти «Оплату через СБП». Часто интернет-магазины размещают QR-код, вы можете его отсканировать. Оплата проходит практически мгновенно .

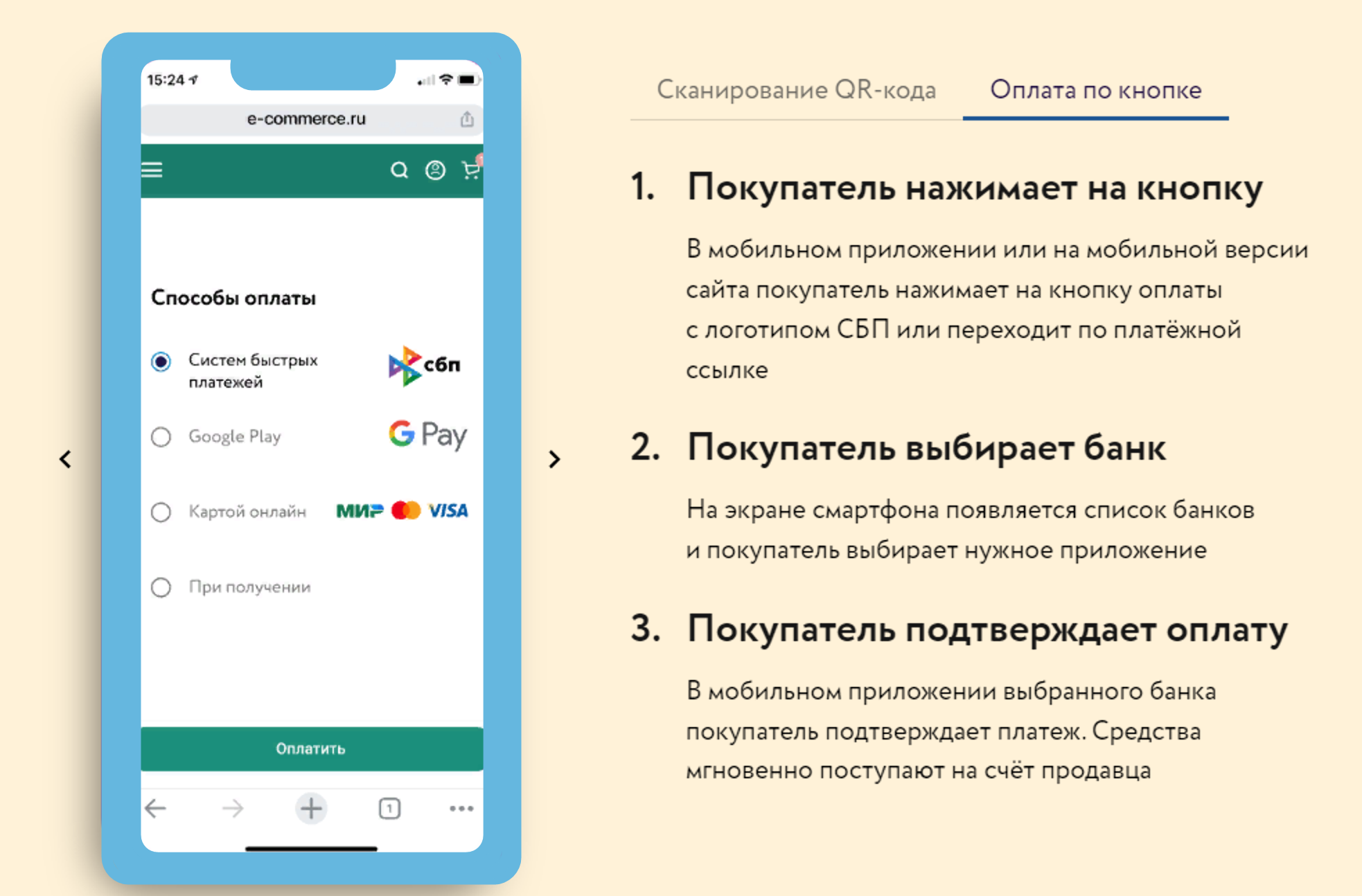

Если вы ищите товар и оформляете покупку на мобильном телефоне, то можете воспользоваться кнопкой «Оплата через СБП». Это «оплата по кнопке».

В способах оплаты нужно выбрать «Система быстрых платежей». Далее произойдёт переход по платежной ссылке и подтверждение оплаты .

Есть сайт «Система быстрых платежей» — sbp.nspk.ru, где можно найти информацию о сервисе и об акциях при оплате через СБП.

При оплате QR-кодом есть нюансы. Если вы совершаете покупку в магазине, где при оплате банковской картой предоставляется кэшбэк (возврат средств), то нужно иметь в виду, что при оплате по QR-коду, скорее всего, кэшбэка не будет. Правда, бывают акции магазинов и банков, предлагающих скидки и кэшбэки даже при оплате по QR-коду. Обращайте внимание на условия оплаты! Отметим, что на данный момент магазинам оплата по QR-коду и по СБПэй выгоднее, чем по банковской карте, поскольку комиссия за прием таких платежей меньше.

Вы можете выбрать наиболее приемлемый для себя и удобный формат оплаты покупок.

Начать лучше с банковской карты. Параллельно учитесь осваивать мобильные приложения онлайн-банка и «СБПэй». Это может пригодиться, если у вас нет с собой банковской карты, а нужно оплатить покупку в магазине. Вы всегда сможете провести оплату по QR-коду.

Если вы хотите оплачивать покупки только смартфоном, но получать кэшбэк за покупки, как при оплате банковской картой, установите и настройте приложение Mir Pay. Обязательно зарегистрируйтесь в программе лояльности «Привет, МИР» — privetmir.ru. В этом случае вы будете получать дополнительный кэшбэк.

Что еще нужно знать?

По закону магазин обязан перечислить деньги в срок до двух недель. Но платежи, которые прошли через СБП, возвращаются мгновенно.

Если деньги были отправлены, но не дошли до получателя, отправитель должен обратиться в свой банк.

Если отправитель по ошибке перевел неверную сумму или указал неправильный номер, то он сможет вернуть деньги только с согласия получателя и его банка. В этом случае придется обратиться в свой банк и уточнить порядок действий в подобных ситуациях.

Если у вас претензия по платежу по СБП, нужно обращаться в ваш банк, где открыт счет, по которому был совершен платеж. Сообщите дату и время, сумму платежа, название магазина и содержание претензии.

Если вы обнаружили, что к вашим данным получили несанкционированный доступ третьи лица, нужно максимально быстро сообщить об этом в свой банк и заблокировать банковскую карту в онлайн-приложении. Порядок дальнейших действий в этом случае определяется вашим банком.

Если вы платите через терминал, а вам говорят, что платеж не прошел, и просят повторно ввести ПИН-код, желательно сразу посмотреть в онлайн-банке, было ли движение средств по счету. Обязательно попросите чек с уведомлением о сбое или отказе от операции (POS-терминал всегда печатает такой чек).

Рассчитываясь, постарайтесь не упускать из вида свою карту. И вводите ПИН-код так, чтобы он не был виден посторонним.

Если вы устанавливаете на смартфон приложение онлайн-банка, или «СБПэй», или Mir Pay, подключите разблокировку телефона по паролю, отпечатку пальца или другому методу безопасной аутентификации, который поддерживает ваш смартфон — это поможет убедиться, что именно вы совершаете операцию через мобильное приложение. А при утере смартфона мошенники не сразу получат к нему доступ.

В случае потери телефона необходимо обратиться в банк для блокировки карт и исключения возможности несанкционированного использования средств на счете. Также рекомендуем обратиться к сотовому оператору для блокировки номера вашего телефона.

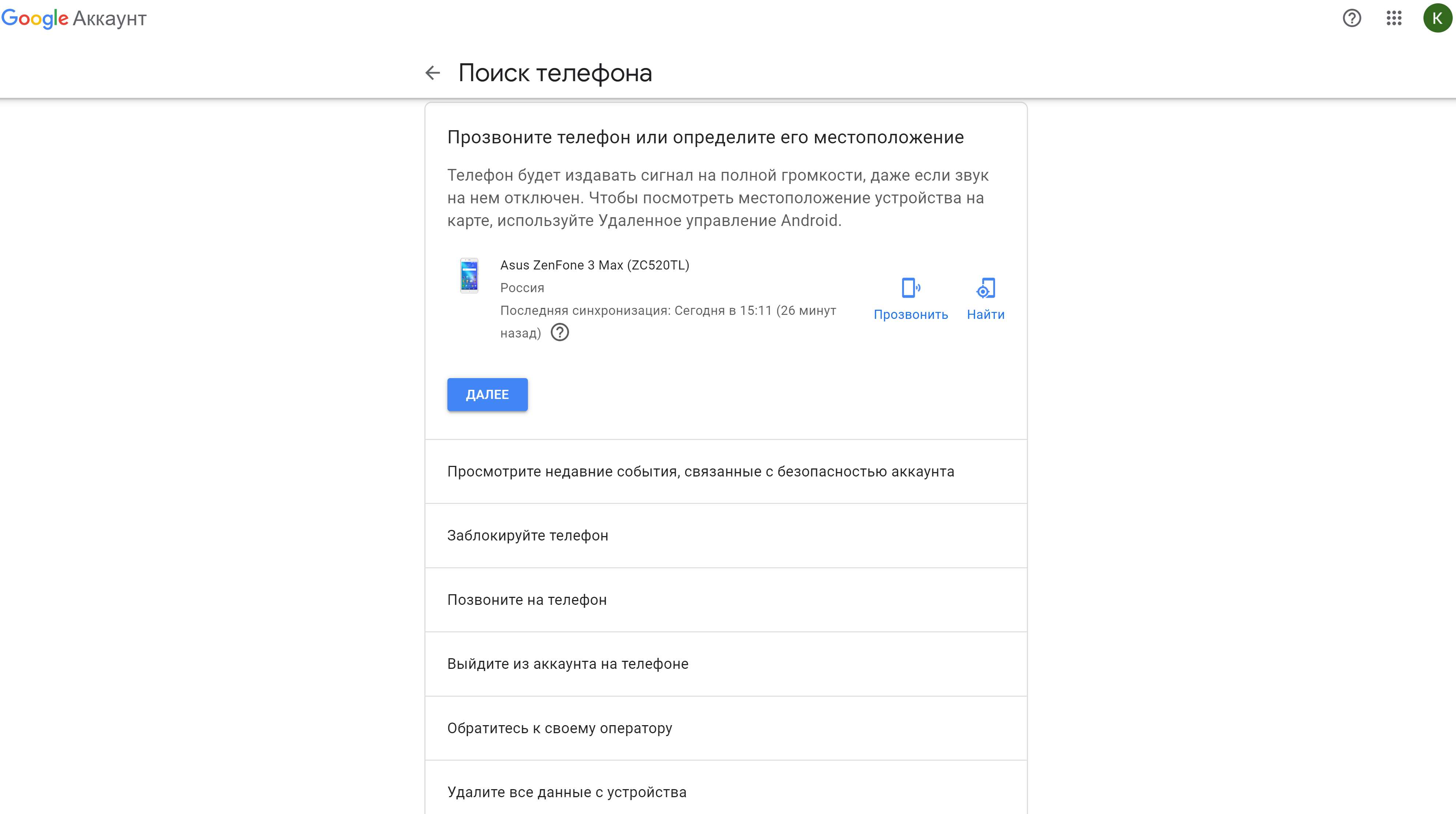

Удаленное управление устройством

Смартфоном можно управлять удаленно. Для этого нужно зайти в свой аккаунт, на который зарегистрирован смартфон, на компьютере. Обычно это аккаунт в Google.

Если поиск оказался неуспешным, для безопасности можете нажать «Заблокируйте телефон» .

Еще один важный момент. Сегодня почти во всех магазинах действуют программы лояльности. Покупателям часто выдают карты магазинов, иногда они платные. Действительно, на карте можно накопить бонусы на следующие покупки, можно получить скидку на товары. Это бывает особенно выгодно в продуктовых магазинах.

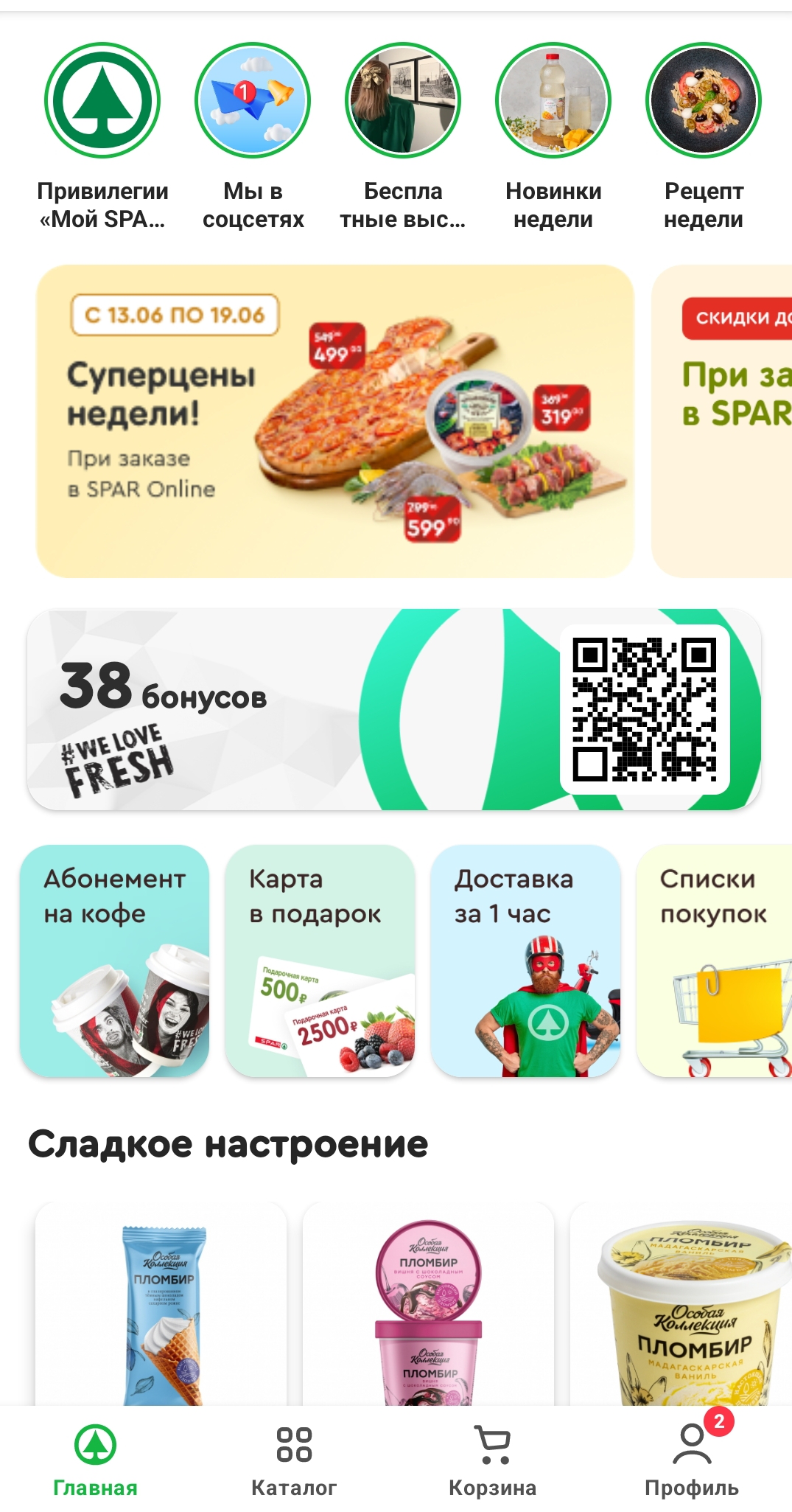

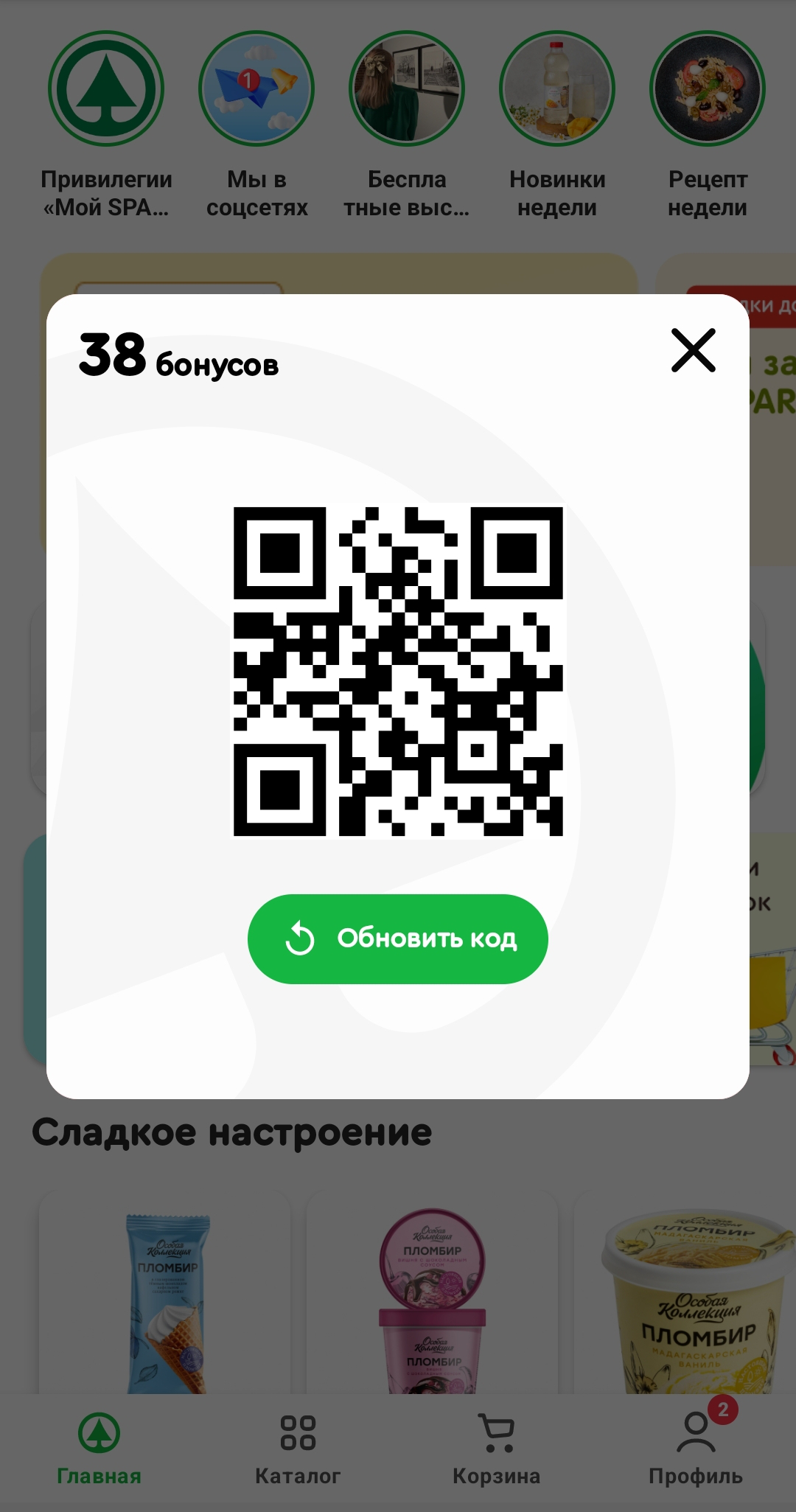

Теперь карта магазина будет у вас совершенно бесплатно в приложении. Она обычно располагается на главном экране. На кассе вам нужно ее открыть и показать штрих-код кассиру, который считает его сканером. Если у вас накопились баллы, можете попросить их списать. На смартфон придет код, подтверждающий списание. Если никак не можете найти в приложении карту, попросите сотрудника магазина помочь вам. Например, вот так выглядит главный экран приложения магазина «Спар». В середине напротив надписи о количестве бонусов вы видите изображение QR-кода. Это и есть ваша карта магазина. Нажмите на QR-код. Откроется увеличенное его изображение. Нажмите «Обновить код», чтобы отображалась корректная информация по коду, затем покажите его кассиру перед оплатой. Кассир считает код сканером и учтет его .

Как установить и подключить терминал

В ситуации, когда терминал покупается или арендуется в банковском учреждении, самым верным решением будет воспользоваться услугами службы техподдержки. Для этого нужно лишь предоставить доступ к кассовому аппарату.

И даже в случае, когда монтаж и подключение, само устройство терминала кажется несложным, нужно осознавать, что это всего лишь полдела. Главное – это правильная настройка аппарата. Любая ошибка или незначительная погрешность могут повлечь за собой нарушение законодательства со всеми вытекающими из этого негативными последствиями.

Порядок настройки напрямую зависит от типа устройства терминала и конкретной его модели. А потому должна выполняться строго индивидуально. Хотя некоторые шаги аналогичны друг другу.

Виды терминалов для проведения платежей картами банка

Существует разнообразие терминалов, каждый из которых адаптирован под конкретные потребности бизнеса.

Каждый вид терминала имеет свои особенности и предназначен для определенных сфер бизнеса. От кассовых аппаратов до современных мобильных приложений, они обеспечивают быстроту и надежность в проведении платежей, делая бизнес более эффективным и удобным для клиентов.

Ключевые характеристики типов устройств для безналичного расчёта

В современных торговых сетях получили наиболее широкое распространение. Обеспечивают как контактный, так и бесконтактный способы оплаты. Могут успешно работать с пластиковыми картами, смартфонами и другими устройствами с системой NFC.

Автономные устройства оснащаются мощными процессорами, обладают повышенным объёмом памяти и обеспечивают высокую производительность в торговле.

Информацию о покупке в банк-эквайер могут направлять разными способами. Вследствие чего, обеспечивается стабильность и длительность их работы. Некоторые терминалы оплаты представляют собой полноценную онлайн-кассу. Они могут формировать и распечатывать бумажные чеки. При этом не нужно приобретать дополнительное оборудование, что повышает их экономическую рентабельность.

Модульные устройства

Это своего рода мини-терминалы для пластиковых карт, которые представляют собой картридеры. Они обладают одной особенностью – могут считывать информацию, но не передают её в банковское учреждение. А потому для полноценной работы требуется подключение к смартфону или планшету.

Понадобится и установка специального программного приложения. Посредством которого, будет осуществляться передача данных банку-эквайеру. Несмотря на это, модульные устройства тоже получили широкое распространение. Пользоваться такими устройствами ничуть не сложнее в сравнении с другим банковским оборудованием.

Принципиальное отличие заключается в том, что вся считанная информация переносится не в кардридер, а через приложение в банк-эквайер. Банк подтверждает или отказывает в проведении операции.

POS-терминалы

Ещё один тип аппаратов для эквайринга называются POS-терминалами. В переводе с английского языка дословно звучит, как «точка продажи».

Смарт-терминалы

Принимайте оплату наличными, банковскими и бесконтактными картами. Печатайте чеки с помощью встроенного принтера.

Обратите внимание!В соответствии с действующей нормативно-правовой базой, а именно требованиями Закона «О защите прав потребителей», предприниматель обязан оснастить торговую точку аппаратом приёма платежей по картам безналичным способом, если она приносит больше 5 миллионов рублей годовой выручки.

Исключением из такого правила составляют те районы и местности, в которых невозможно обеспечить стабильное интернет-соединение.

Специальных терминалов для индивидуальных предпринимателей или коммерческих организаций других правовых форм просто не существует. Нужно приобрести кассовый терминал для магазина любой модификации и типа и выполнить его настройку при помощи банковских сотрудников, с которым имеется заключённый договор об обслуживании.

Правовое положение сторон операции безналичного расчёта

На первый взгляд кажется, что сторонами оплаты покупки безналом являются только продавец и покупатель. На самом деле, их несколько больше:

В некоторых случаях в сделках могут принимать участие и процессинговые компании (посредники).

Владельцы торговых точек имеют право на получение технически исправного оборудования, на консультирование по вопросам, связанным с ним, на техобслуживание и помощь.

При этом они несут ряд обязанностей:

Финансовое (банковское) учреждение также несёт ряд обязательств:

Оплата за оказание услуг взимается по действующим тарифным планам.

Как называется аппарат для безналичного расчёта?

Официальное название такого оборудования — POS-терминал. С его помощью клиент может произвести расчёт за товар/услугу посредством банковской карты безналом. А все остальные модификации такого терминала отличаются между собой возможностями, размерами и другими техническими особенностями. Разные модели таких устройств могут считывать информацию различными способами.

Как установить нужное программное обеспечение (ПО) на POS-терминал?

Как правило, предприниматель может не переживать по этому поводу. В РФ сложилась устоявшаяся практика – все технические вопросы, в том числе и по поводу ПО терминалов ложатся на техническую поддержку партнёра-эквайера. Для этого достаточно выбрать эквайера и заключить с ним договор, в который включены вопросы техподдержки.

Что считается моментом оплаты при безналичном расчете?

В соответствии с Постановлением ВС РФ при безналичном расчёте моментом оплаты считается время зачисления денег на корреспондентский счёт банка, работающего по договору с кредитором.

Зачем вообще нужны ПИН-пады?

Стоит заметить, что такое оборудование (ПИН-пад) только условно можно называть POS-терминалом. Они предназначены для продления срока службы основного терминала. При использовании ПИН-пада нет необходимости поворота терминала клиенту для ввода пин-кода (при совершении сделки на сумму, превышающую одну тысячу рублей). Сами по себе ПИН-пады доступны по стоимости, прочны и легко ремонтируются и заменяются.

В этой статье разберем, как бизнесу принимать оплату по СБП и какие лимиты на переводы через этот сервис устанавливают банки.

Получайте самые актуальные новости в моменте

Напишите свой e-mail и мы уведомим Вас, когда появятся наши новые статьи!

Где применяются платежные терминалы?

Терминалы имеют широкое применение в различных сферах бизнеса и обеспечивают удобство и надежность в проведении финансовых операций. Они используются в магазинах, ресторанах, торговых точках, а также в онлайн-торговле. Эквайринговые услуги обеспечивают обработку данных платежей и их передачу между банками и продавцами, обеспечивая надежность и безопасность транзакций.

Какие есть типы терминалов и функции?

Платежные терминалы предоставляют разнообразные функции, включая расчет, учет, и обработку данных. В зависимости от функциональности, классификации и области применения терминалов, выделяют следующие их разновидности:

Установка и настройка терминала зависит от его типа и предназначения. Большинство современных терминалов обладают бесконтактными функциями, что упрощает и ускоряет процесс платежей.

Как работает терминал и его отличие от банкомата?

Терминал работает через систему электронных платежей, обрабатывая информацию с банковских карт. В отличие от банкомата, который предоставляет доступ к наличным средствам, платежный терминал позволяет осуществлять безналичные транзакции, включая оплату услуг, покупку товаров и многие другие операции.

Особенности эквайринговых операций

Хотя с виду всё выглядит просто, а оплата проходит за считаные секунды, перед этим происходит множество этапов: считывания, передачи, проверки данных. В процессе задействованы несколько участников:

Данные покупателя из POS-терминала поступают в процессинговый центр банка-эквайера, а оттуда — в платёжную систему.

Платёжная система проверяет карту на предмет блокировки или ареста средств. Если всё в порядке, информация передаётся в банк-эмитент, который проверяет остаток денег, а также сверяет пин-код.

Если средств для покупки достаточно и признаков мошенничества нет, банк-эмитент передаёт информацию в банк-эквайер.

Банк-эквайер направляет на POS-терминал продавца информацию о том, что можно проводить оплату.

Терминал отправляет информацию в банк-эмитент, который снимает нужную сумму со счёта покупателя и передаёт эти деньги в банк-эквайер. Банк-эквайер принимает их и переводит на счёт продавца за вычетом комиссии.

Какие технические характеристики и модели терминалов существуют?

Терминалы имеют разные технические характеристики, что позволяет бизнесам выбирать наиболее подходящие устройства для своих нужд. Модели терминалов могут отличаться по размерам, скорости обработки данных и режимах работы, включая онлайн и автономный режим.

Эквайринг, а так называется процедура оплаты по картам безналичным способом, в наше время уже обыденность. Более того, такое явление стало привычным и обязательным почти для всех сфер торговли или выполнения работ. А отсутствие терминала оплаты становится частой причиной ухода потенциального клиента к конкурентам.

Разберём подробнее, на что следует обратить внимание при выборе и какие виды терминалов подойдут для определённой сферы коммерческой деятельности.

Как выбирать терминал

Для начала следует выбрать банковское учреждение, которое и будет выступать в роли партнёра по прёему безналичных платежей. Перед покупкой терминала следует предпринять ряд шагов:

Если следовать этим советам, то получится с первых дней наладить комфортное сотрудничество с банком-эквайером.

Виды платёжных терминалов

Среди широко используемых модификаций терминалов, предназначенных для работы в различных условиях, можно выделить следующие типы устройств;

Оборудование

Соберите свое POS-решение

Платежные терминалы для приема оплаты с банковских карт от LIFE PAY.

Алгоритм работы терминала оплаты картой на кассе

Терминал оплаты картой на кассе для покупателя и продавца требует совершенно разное количество действий.

От клиента требуется приложить банковскую карту или подтвердить своё согласие вводом пин-кода. Что касается продавца, то здесь последовательность действий состоит из гораздо большего числа шагов:

Как следует из приведённого перечня, именно от правильности действий продавца зависит, сможет ли клиент рассчитаться банковской картой. Как показывает сложившаяся практика, если клиент, не может по независящим от него причинам рассчитаться безналом, вряд ли он обратится в такую торговую точку ещё раз.

На что обратить внимание при выборе типа и модели терминала

Жёстких требований на законодательном уровне по регламенту, модели, функциональным особенностям нет. На выбор точки приёма платежей по картам также не влияет количество клиентов, общей и полезной площади торгового помещения.

Предприниматель может выбирать такой аппарат по своему предпочтению. При этом следует обратить внимание на несколько важных моментов.

В первую очередь – это тип бизнеса.

Точка мелкой розничной торговли

Для небольшой по выручке и общей площади розничной точки продажи, где фактически не собираются длинные очереди, а задержка клиента на несколько секунд не играет роли, оптимально подойдёт недорогой POS-терминал для ИП. Если имеется онлайн-касса, то можно приобрести такое устройство стационарного типа, которое работает от обычной розетки и проводного интернет-соединения.

Если же розничная торговля осуществляется при множестве клиентов и нужно обязательно пользоваться онлайн-кассой, то сразу же стоит задуматься и о приобретении SMART-терминала. Это позволит обеспечить полную совместимость устройств при минимальных финансовых расходах.

При торговле вне стационарных помещений

В некоторых случаях не всегда получается обеспечить стабильное интернет-соединение. Например, ведение торговли выездного типа, доставка товаров при помощи курьера, на рынках и др. В таких ситуациях следует обратить внимание на модульные устройства, которым для работы требуется коммуникация со смартфоном.

Такие терминалы выделяются своей надёжностью, отличаются неприхотливостью в работе и поддержкой всех используемых способов считывания данных. Если в магазине или павильоне установлен прилавок небольшого размера, рекомендуется дополнительно приобрести ПИН-пад и установить его со стороны покупателя.

Можно брать оплату через терминал, используя POS-терминалы. Но следует учесть, что их цена несколько дороже и больше по своим габаритам.

Торговля в супермаркетах или торговых точках с интенсивным покупательским потоком

В таких случаях важна высокая скорость расчётных операций, чтобы не допускать образования очередей. Необходимо использовать эквайринговые терминалы стационарного типа, оснащённые ПИН-падом. Также важно, чтобы было сразу несколько альтернативных способов интернет-связи. А такие устройства позволяют обеспечивать это. И тогда, при отключении одного из способов, представляется возможность связаться через интернет с оператором фискальных данных и банком-эквайером по другому каналу.

Из явных преимуществ таких устройств можно отметить:

Окончательный выбор терминала, его модель всегда остаётся за предпринимателем. Перед его покупкой стоит определить минимальный набор функций устройства и возможность его коммуникации с имеющейся кассовой техникой.

Мобильные терминалы

Принимайте оплату банковскими картами в точках доставки. Сделайте ваших курьеров еще мобильнее