- «короткие» депозиты и их отражение в 1с:бухгалтерия предприятия 8 | ростов-на-дону

- Дебетовая карта польза в рублях — хоум кредит банк

- Какие действия свидетельствуют о фактическом принятии наследства?

- Наследование денежных вкладов и ценных бумаг — юридическая консультация

- Определение ск по гражданским делам верховного суда рф от 20 июня 2021 г. n 5-кг17-79 дело о признании обязательств по кредитному договору исполненными подлежит направлению на новое апелляционное рассмотрение, поскольку обязательства по уплате процентов за пользование денежными средствами входят в состав наследства, они продолжают начисляться и после открытия наследства, а проценты, являющиеся мерой ответственности за неисполнение денежного обязательства, не начисляются за время, необходимое для принятия наследства

- Отражаем в учете депозит и начисление по нему процентов

- Проценты по вкладам в банках рф

«короткие» депозиты и их отражение в 1с:бухгалтерия предприятия 8 | ростов-на-дону

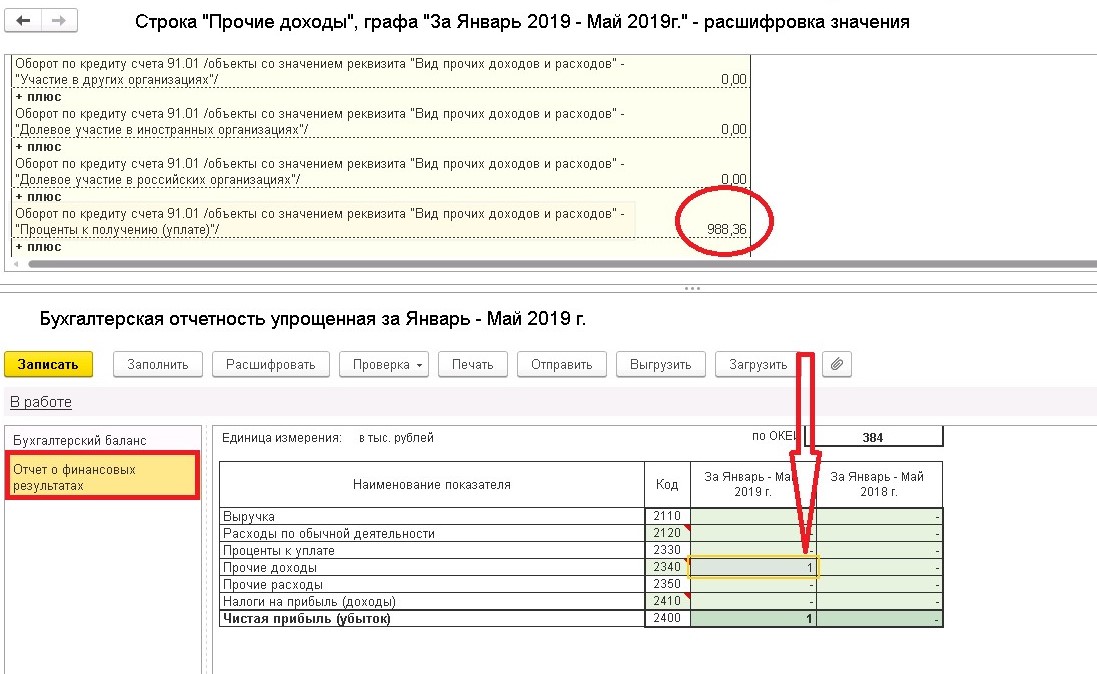

Деньги должны делать деньги, даже если это незначительные суммы. Часто компании и некоммерческие организации имеют временно свободные денежные средства. Одним из признаков квалифицированного управления финансами является эффективное управление всеми видами ресурсов.

«Короткие» депозиты – это краткосрочные финансовые вложения. Для таких инвестиций характерны две особенности:

- размещение на заранее оговоренный срок;

- фиксация материальной выгоды (начисляемых процентов).

«Быстрые» инвестиции не станут источником значительных доходов, если вклад размещается только на период праздников или выходные дни. Тем не менее это стабильный источник пассивных доходов, которым не стоит пренебрегать, помня об американской поговорке «разорение всегда начинается с цента».

На счетах бухгалтерского учета проводки формируются с использованием субсчетов

- 55.03 счет (Депозитные счета);

- 58.02 счет (Долговые ценные бумаги).

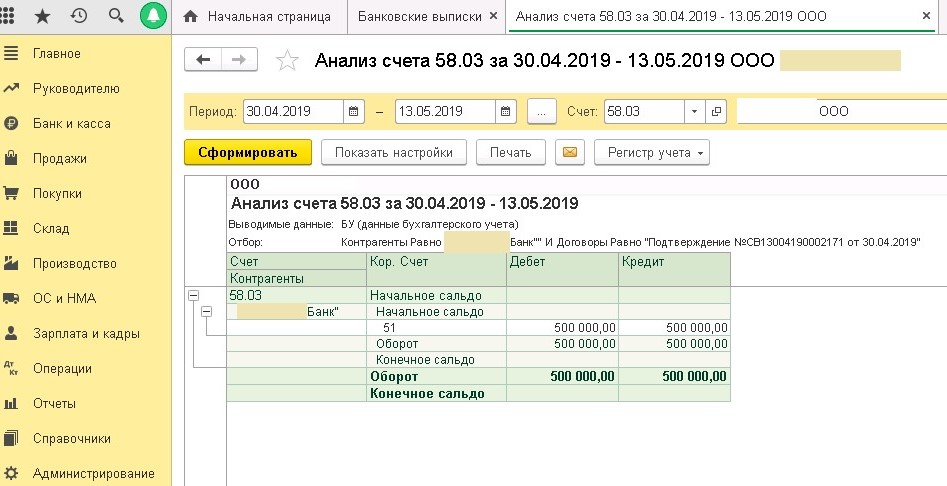

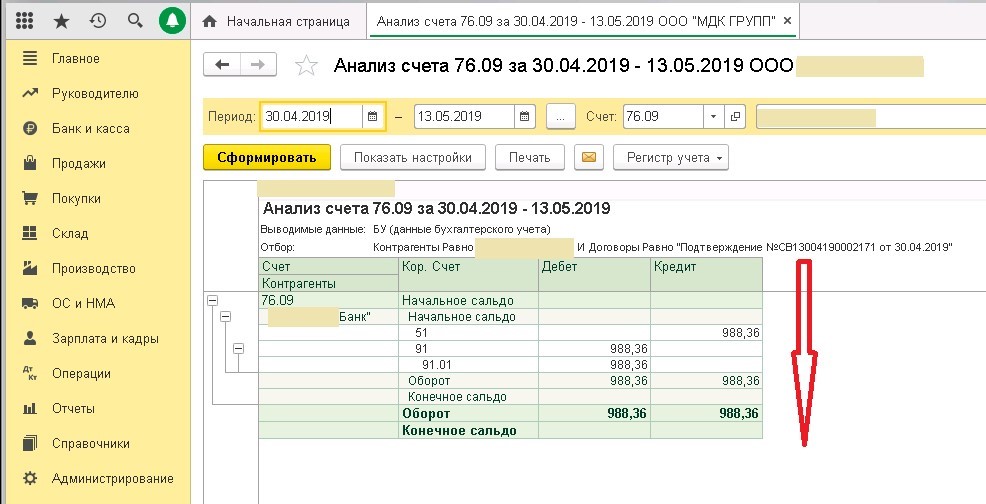

Отражение краткосрочных депозитов в модуле 1С:Бухгалтерия предприятия 8 редакции 3.0 оформляется несколькими документами.

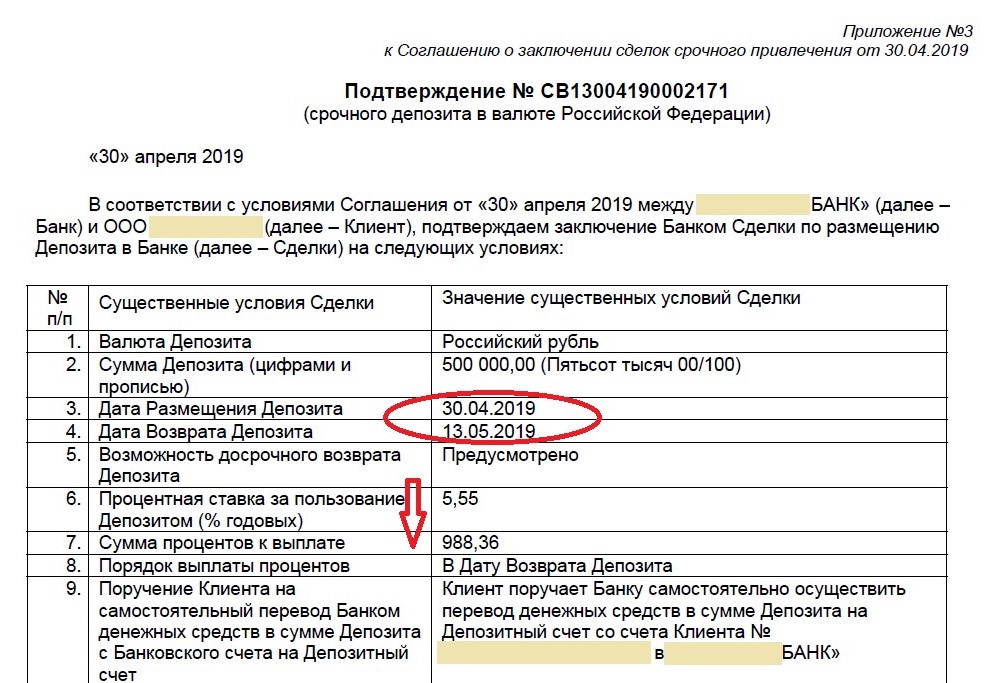

Компания заключает соглашение с банком.

В 1С:Бухгалтерии формируется последовательность операций.

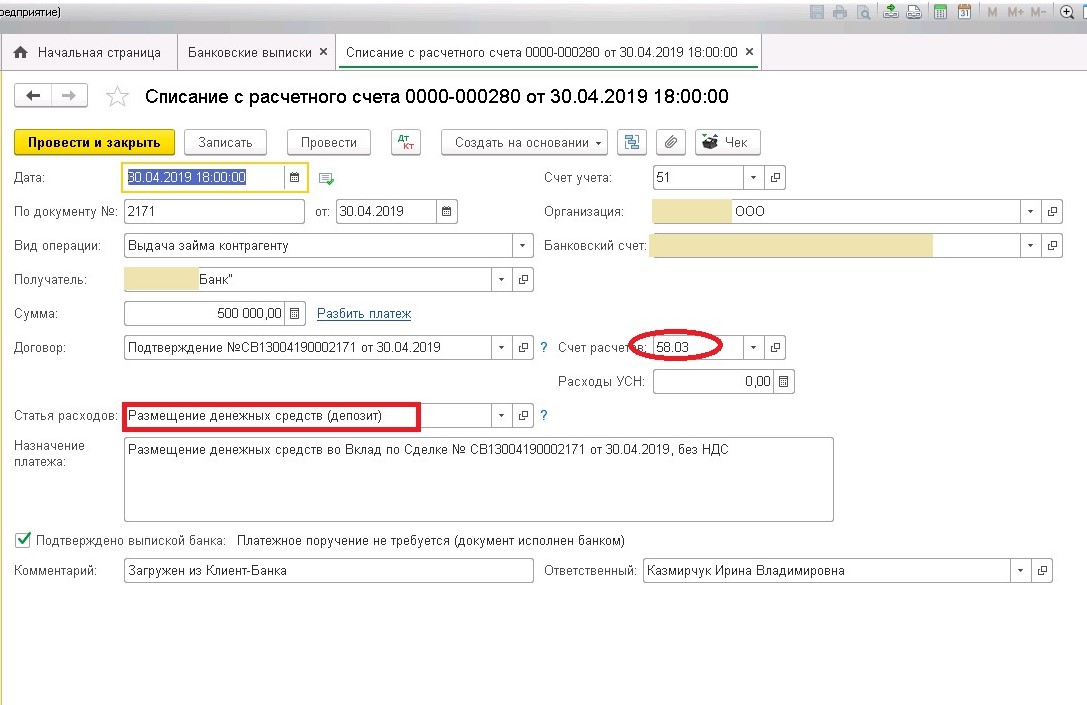

1. «Списание с расчетного счета» проводится после размещения денежных средств на депозите в дни праздников.

Документ, являющийся основанием для бухгалтерских операций, прикрепляется к банковской выписке.

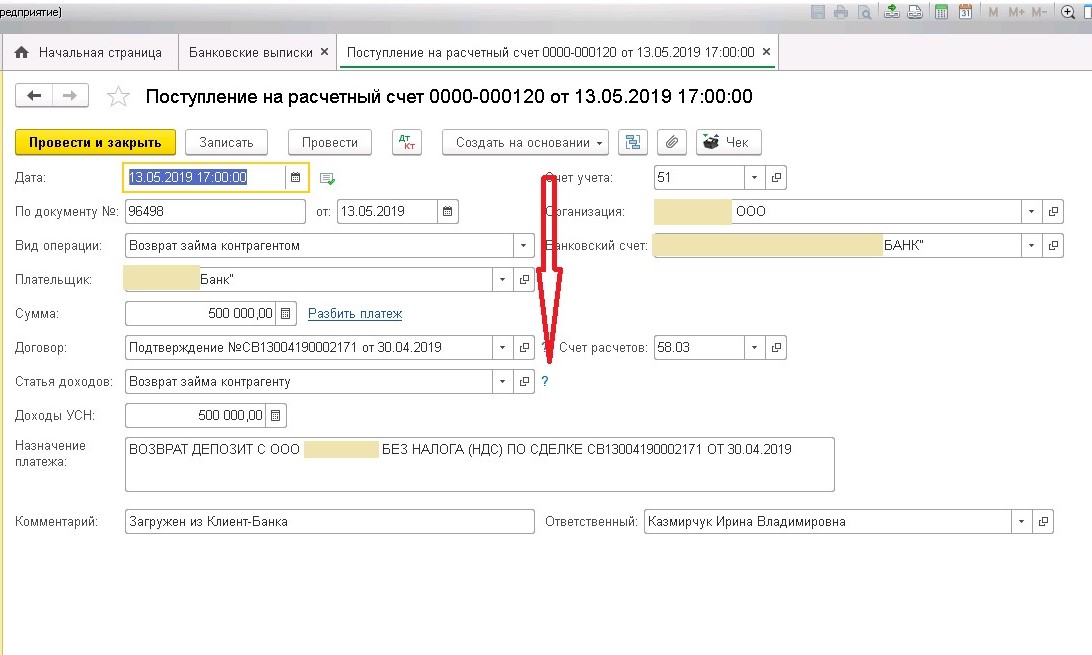

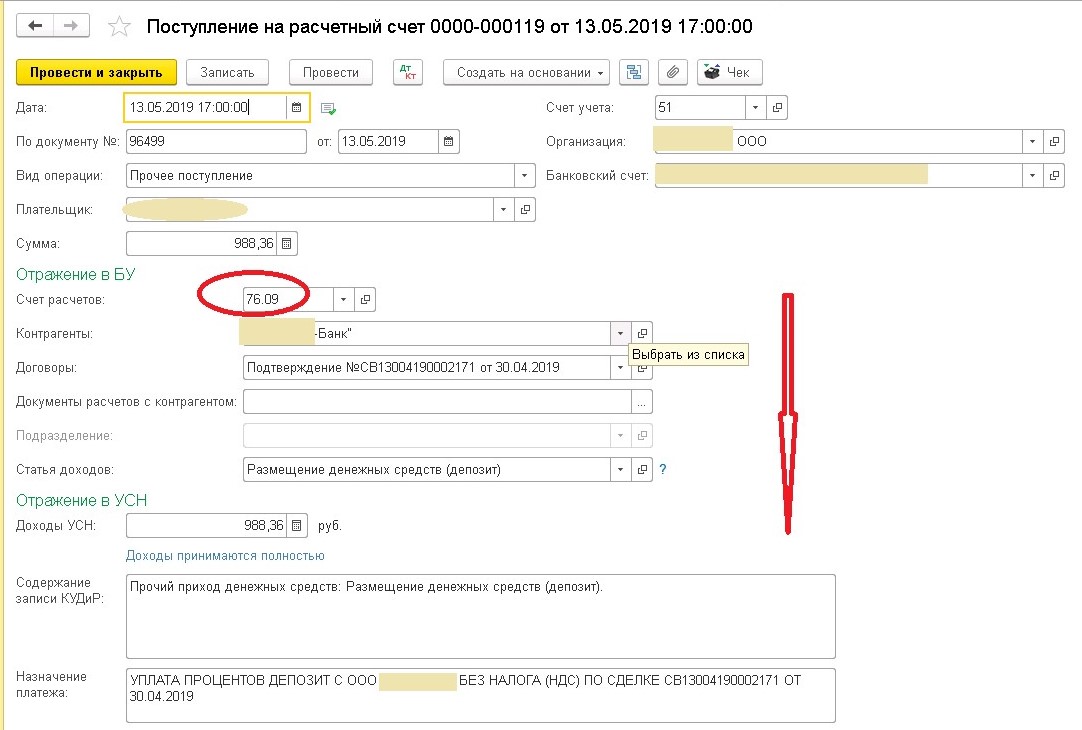

2. Возвращение депозита в сроки, утвержденные договором, формируется «Поступлением на расчетный счет».

3. Начисляются проценты по депозитным суммам по дату возврата.

4. Поступившие по депозиту проценты зачислены на расчетный счет.

Полученные доходы отражаются в бухгалтерской отчетности.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Дебетовая карта польза в рублях — хоум кредит банк

Кэшбэк – это вознаграждение за операции с использованием карты и ее реквизитов.

Кэшбэк начисляется в рамках программы лояльности «Польза». Выплата вознаграждения производится в формате баллов, которые можно обменять на рубли в личном кабинете.

Курс обмена 1 балл = 1 рубль. По программе лояльности «Польза» вы можете списывать любую сумму от 500 баллов. Банк начисляет следующие виды баллов:

– базовые баллы начисляются в размере 1% за покупки во всех категориях торгово-сервисных предприятий, кроме категорий выбранных клиентом в личном кабинете «Польза». Начисление производится в среднем в течение 4-5 дней, а максимальный срок до 45 дней. Максимальное количество баллов, которые клиент может получить за месяц не ограничено.

– баллы за покупки в отдельных категориях начисляются в размере 5% за покупки в торгово-сервисных предприятиях в категориях, выбранных клиентом в личном кабинете «Польза», при этом принадлежность торгово-сервисных предприятий к указанным категориям определяется по MCC коду (Merchant Category Code) в соответствии с классификацией международной платежной системы Visa. Начисление производится в среднем в течение 4-5 дней, а максимальный срок до 45 дней. Максимальное количество баллов, которые клиент может получить за месяц составляет 3000 баллов.

– акционные баллы начисляются в соответствии с условиями акций, размещаемых по адресу https://www.polza.procenty-po-vkladam.ru. Начисление производится в срок до 70 дней.

Банк не начисляет баллы по операциям с использованием карты с «Пользой», в том числе в интернет-банке, если они не имеют целью оплату товаров и услуг (например, покупка дорожных чеков, пополнение виртуальных кошельков, оплата ставок и пари в казино), а также за снятие денег с использованием карты с «Пользой» через банкоматы, кассы банка или иных кредитных организаций.

Полные условия программы смотрите по ссылке

Какие действия свидетельствуют о фактическом принятии наследства?

Будет считаться, что наследник принял наследство, если он позаботился о сохранении наследственного имущества, защите его от посягательств или притязаний третьих лиц; произвел за свой счет расходы на содержание наследственного имущества; оплатил за свой счет долги умершего или получил от третьих лиц причитавшиеся наследодателю денежные средства; вступил во владение или в управление наследственным имуществом; совершил иные действия по управлению, распоряжению и пользованию наследственным имуществом, поддержанию его в надлежащем состоянии.

К распространенным действиям, которые свидетельствуют об этом, относятся:

- вселение наследника в принадлежавшее умершему жилое помещение или проживание в нем на день открытия наследства (в том числе без регистрации наследника по месту жительства или по месту пребывания);

- обработка наследником земельного участка;

- подача в суд заявления о защите своих наследственных прав;

- обращение с требованием о проведении описи имущества наследодателя;

- оплата коммунальных услуг, страховых платежей.

При этом нужно помнить о том, что наследник, совершивший подобные действия не для приобретения наследства, а в иных целях, вправе доказывать отсутствие у него намерения получить право на имущество умершего, в том числе и по истечении шестимесячного срока принятия наследства.

Для этого следует обратиться в суд с заявлением об установлении факта непринятия наследства. В таком случае наследники освобождаются от выплаты долгов умершего, поскольку эта обязанность возникает только в случае принятия наследства.

Наследование денежных вкладов и ценных бумаг — юридическая консультация

Даже если вы не являетесь ближайшим родственником умершего и не обладаете первоочередным правом на наследство, по закону вы можете претендовать на него. Для того, чтобы выяснить, чем владел родственник, необходимо обратиться к нотариусу и открыть наследственное дело. Сделать это нужно не позднее шести месяцев с даты смерти наследодателя.

Информация о счетах и вкладах человека — это банковская тайна. Регистраторы и депозитарии, которые хранят информацию о владельцах ценных бумаг, также не могут разглашать эти данные. Поэтому все справки о счетах и вкладах покойного может запросить только официальное лицо — нотариус, который ведет наследственное дело, или человек, указанный в завещательном распоряжении.

Адрес нотариальной конторы, которая закреплена за адресом наследодателя, можно выяснить в нотариальной палате города, области, края или округа. Контакты региональных палат также есть на сайте Федеральной нотариальной палаты.

Чтобы открыть дело, нужен ваш паспорт. Если у вас нет свидетельства о смерти наследодателя, нотариус сам запросит его в ЗАГСе. Для открытия наследственного дела также понадобятся документы, подтверждающие родство с наследодателем.

Если близкий оставил завещание, то вступить в наследство будет несложно. В противном случае придется запастить терпением, так как нотариусу понадобится время на поиск финансовых активов. Чтобы ускорить процесс, стоит принести нотариусу все финансовые документы, которые получится собрать. Это могут быть выписки и отчеты по счетам, договоры с банком, негосударственным пенсионным фондом или страховой компанией, а также с финансовыми организациями, которые работают на рынке ценных бумаг. Самостоятельно придется обратиться в Пенсионный фонд России, чтобы выяснить, где хранятся пенсионные накопления умершего.

Получить доступ к деньгам и ценностям в банковской ячейке можно только после того, как нотариус выдаст вам свидетельство о праве на наследство. Как правило, нотариус выдает каждому из наследников два свидетельства о праве на наследство: одно — на ценные бумаги, другое — на деньги.

Что касается ценностей в банковской ячейке, то важно иметь в виду, что банк может попросить доказательства того, что содержимое ячейки принадлежало ее арендатору (это требование допустимо, только если соответствующее условие прописано в договоре об аренде ячейки).

Порядок получения ценных бумаг немного другой. Акции, облигации, паи инвестиционных фондов и другие инструменты фондового рынка обычно хранятся на счетах депо в депозитариях. Кроме этого, акции и инвестиционные паи могут учитываться на лицевых счетах в реестрах, которые ведут регистраторы или специализированные депозитарии паевых инвестиционных фондов.

Брокер, доверительный управляющий или управляющая компания сообщат нотариусу, в какой именно организации значатся бумаги вашего близкого. Нотариус отправит туда заверенную копию свидетельства о смерти владельца ценных бумаг. Депозитарий или регистратор немедленно заблокируют операции с ценными бумагами — до момента, пока они не перейдут к новому владельцу.

Помимо денег, ценных бумаг и прочего имущества, наследники принимают на себя долги умершего. Причем надо будет вернуть не только основной долг, но и проценты, штрафы и пени, которые начислили к моменту смерти наследодателя.

Исключение составляют алименты и штрафы. По закону наследники обязаны погашать долги только в пределах стоимости имущества, которое им досталось. Так, если вы получили наследство на 2 млн руб., — это и есть максимальный размер долга, который вы обязаны заплатить за умершего.

Поэтому, прежде чем принять наследство, будет не лишним поручить нотариусу запросить кредитную историю наследодателя. Так вы точно узнаете, какие кредиты и займы получите в придачу с имуществом умершего, а заодно и решите, стоит ли овчинка выделки – хотите ли вы принимать на себя долговые обязательства другого человека. Запрос кредитной истории можно также направить с помощью нотариуса.

Определение ск по гражданским делам верховного суда рф от 20 июня 2021 г. n 5-кг17-79 дело о признании обязательств по кредитному договору исполненными подлежит направлению на новое апелляционное рассмотрение, поскольку обязательства по уплате процентов за пользование денежными средствами входят в состав наследства, они продолжают начисляться и после открытия наследства, а проценты, являющиеся мерой ответственности за неисполнение денежного обязательства, не начисляются за время, необходимое для принятия наследства

Судебная коллегия по гражданским делам Верховного Суда Российской Федерации в составе

председательствующего Асташова С.В.,

судей Гетман Е.С., Киселёва А.П.

рассмотрела в открытом судебном заседании дело по иску Мишинёва И.И., Мишинёвой А.В. к акционерному обществу «Банк Русский Стандарт» о признании обязательств по кредитному договору исполненными по кассационной жалобе акционерного общества «Банк Русский Стандарт» на апелляционное определение судебной коллегии по гражданским делам Московского городского суда от 6 июля 2021 г.

Заслушав доклад судьи Верховного Суда Российской Федерации Асташова С.В., выслушав представителей АО «Банк Русский Стандарт» Ручкову Н.Ю., Парамзину Е.Ф., выступающих по доверенностям и поддержавших доводы кассационной жалобы, Мишинёву А.В., Мишинёва И.И., их представителя по доверенности Прокопович С.В., возражавших против удовлетворения жалобы, Судебная коллегия по гражданским делам Верховного Суда Российской Федерации установила:

Мишинёв И.И., Мишинёва А.В. — сын и супруга умершего 19 января 2021 г. Мишинёва И.Н. — обратились в суд с иском к АО «Банк Русский Стандарт» о признании обязательств по кредитному договору исполненными, взыскании компенсации морального вреда в размере 50 000 руб. и расходов на оплату юридических услуг в размере 22 000 руб.

В обоснование требований указали, что 28 июля 2021 г. между Мишинёвым И.Н. и АО «Банк Русский Стандарт» заключён договор потребительского кредита на сумму 120 000 руб. После смерти отца Мишинёв И.И. направил ответчику письменное уведомление о смерти заёмщика, а также заявление о приостановлении начисления процентов и исполнения обязательств по договору потребительского кредита до вступления наследников в наследство.

Впоследствии Мишинёв И.И. оплатил основной долг в размере 96 500 руб., однако полагает незаконными действия банка по начислению процентов по договору потребительского кредита в размере 11 491 руб. 04 коп.

Решением Измайловского районного суда города Москвы от 4 февраля 2021 г. в удовлетворении исковых требований Мишинёву И.И., Мишинёвой А.В. отказано.

Апелляционным определением судебной коллегии по гражданским делам Московского городского суда от 6 июля 2021 г. решение суда в части отказа в удовлетворении исковых требований о признании договора потребительского кредита исполненным и взыскании расходов на представителя отменено, в отменённой части принято новое решение, которым признан исполненным договор потребительского кредита от 28 июля 2021 г., заключённый между Мишинёвым И.Н. и АО «Банк Русский Стандарт», с АО «Банк Русский Стандарт» в пользу Мишинёва И.И. взысканы расходы на оплату услуг представителя в размере 22 000 руб.

В кассационной жалобе АО «Банк Русский Стандарт» содержится просьба об отмене апелляционного определения судебной коллегии по гражданским делам Московского городского суда от 6 июля 2021 г.

Определением судьи Верховного Суда Российской Федерации Асташова С.В. от 10 мая 2021 г. кассационная жалоба с делом передана для рассмотрения в судебном заседании Судебной коллегии по гражданским делам Верховного Суда Российской Федерации.

Проверив материалы дела, обсудив доводы, изложенные в жалобе, и возражения на неё, Судебная коллегия по гражданским делам Верховного Суда Российской Федерации находит, что имеются предусмотренные статьёй 387 Гражданского процессуального кодекса Российской Федерации основания для отмены в кассационном порядке апелляционного определения судебной коллегии по гражданским делам Московского городского суда от 6 июля 2021 г.

В соответствии со статьёй 387 Гражданского процессуального кодекса Российской Федерации основаниями для отмены или изменения судебных постановлений в кассационном порядке являются существенные нарушения норм материального или процессуального права, которые повлияли на исход дела и без устранения которых невозможны восстановление и защита нарушенных прав, свобод и законных интересов, а также защита охраняемых законом публичных интересов.

Судебная коллегия по гражданским делам Верховного Суда Российской Федерации находит, что такие нарушения были допущены при рассмотрении настоящего дела судом апелляционной инстанции.

Судом установлено и из материалов дела следует, что 28 июля 2021 г. между Мишинёвым И.Н. и АО «Банк Русский Стандарт» заключён договор потребительского кредита на сумму 120 000 руб. с процентной ставкой 36% годовых.

Мишинёв И.Н. умер 19 января 2021 г.

30 апреля 2021 г. на счёт, открытый в соответствии с договором потребительского кредита, Мишинёвым И.И. внесено 96 500 руб. в счёт погашения основного долга.

Отказывая в удовлетворении исковых требований, суд первой инстанции исходил из того, что АО «Банк Русский Стандарт» был вправе осуществлять начисление процентов по кредиту до полного его погашения.

Отменяя решение суда первой инстанции и частично удовлетворяя исковые требования, судебная коллегия по гражданским делам Московского городского суда, сославшись на разъяснения, содержащиеся в пункте 61 постановления Пленума Верховного Суда Российской Федерации от 29 мая 2021 г. N 9 «О судебной практике по делам о наследовании», указала, что начисление процентов по кредиту после смерти должника и до принятия наследниками наследства является незаконным, а поскольку основной долг по кредитному договору наследниками Мишинёва И.Н. погашен, то обязательства по договору являются исполненными.

Судебная коллегия по гражданским делам Верховного Суда Российской Федерации находит, что выводы суда апелляционной инстанции сделаны с существенным нарушением норм материального права.

Согласно статье 418 Гражданского кодекса Российской Федерации обязательство прекращается смертью должника, если исполнение не может быть произведено без личного участия должника либо обязательство иным образом неразрывно связано с личностью должника.

В силу положений статьи 1112 данного Кодекса в состав наследства входят принадлежавшие наследодателю на день открытия наследства вещи, иное имущество, в том числе имущественные права и обязанности.

Из приведённых правовых норм следует, что обязательства, возникшие из кредитного договора, смертью должника не прекращаются и входят в состав наследства.

Как разъяснено в пункте 61 постановления Пленума Верховного Суда Российской Федерации от 29 мая 2021 г. N 9 «О судебной практике по делам о наследовании», поскольку смерть должника не влечёт прекращения обязательств по заключённому им договору, наследник, принявший наследство, становится должником и несёт обязанности по их исполнению со дня открытия наследства (например, в случае, если наследодателем был заключён кредитный договор, обязанности по возврату денежной суммы, полученной наследодателем, и уплате процентов на неё). Проценты, подлежащие уплате в соответствии со статьёй 395 Гражданского кодекса Российской Федерации, взимаются за неисполнение денежного обязательства наследодателем по день открытия наследства, а после открытия наследства за неисполнение денежного обязательства наследником, по смыслу пункта 1 статьи 401 Гражданского кодекса Российской Федерации, — по истечении времени, необходимого для принятия наследства (приобретения выморочного имущества). Размер задолженности, подлежащей взысканию с наследника, определяется на время вынесения решения суда.

Вместе с тем, установив факт злоупотребления правом, например, в случае намеренного без уважительных причин длительного непредъявления кредитором, осведомлённым о смерти наследодателя, требований об исполнении обязательств, вытекающих из заключённого им кредитного договора, к наследникам, которым не было известно о его заключении, суд согласно пункту 2 статьи 10 Гражданского кодекса Российской Федерации отказывает кредитору во взыскании указанных выше процентов за весь период со дня открытия наследства, поскольку наследники не должны отвечать за неблагоприятные последствия, наступившие вследствие недобросовестных действий со стороны кредитора.

Согласно пункту 4 постановления Пленума Верховного Суда Российской Федерации и Пленума Высшего Арбитражного Суда Российской Федерации от 8 октября 1998 г. N 13/14 «О практике применения положений Гражданского кодекса Российской Федерации о процентах за пользование чужими денежными средствами» проценты, предусмотренные пунктом 1 статьи 395 Кодекса, по своей правовой природе отличаются от процентов, подлежащих уплате за пользование денежными средствами, предоставленными по договору займа (статья 809 Гражданского кодекса Российской Федерации), кредитному договору (статья 819 Гражданского кодекса Российской Федерации) либо в качестве коммерческого кредита (статья 823 Гражданского кодекса Российской Федерации). Поэтому при разрешении споров о взыскании процентов годовых суд должен определить, требует ли истец уплаты процентов за пользование денежными средствами, предоставленными в качестве займа или коммерческого кредита, либо существо требования составляет применение ответственности за неисполнение или просрочку исполнения денежного обязательства (статья 395 Гражданского кодекса Российской Федерации).

По смыслу указанных разъяснений, обязательства по уплате процентов за пользование денежными средствами входят в состав наследства, данные проценты продолжают начисляться и после открытия наследства, а проценты, предусмотренные статьёй 395 Гражданского кодекса Российской Федерации, являющиеся мерой ответственности за неисполнение денежного обязательства, не начисляются за время, необходимое для принятия наследства.

В нарушение приведённых норм материального права и разъяснений Пленума Верховного Суда Российской Федерации судом апелляционной инстанции сделан прямо противоположный вывод о том, что наследником не подлежат уплате проценты за пользование кредитом.

При таких обстоятельствах Судебная коллегия по гражданским делам Верховного Суда Российской Федерации находит, что судом апелляционной инстанции допущены существенные нарушения норм материального права, повлёкшие вынесение незаконного судебного постановления, вследствие чего апелляционное определение судебной коллегии Московского городского суда от 6 июля 2021 г. подлежит отмене с направлением дела на рассмотрение в суд апелляционной инстанции.

Возражения на кассационную жалобу о неправильном начислении процентов и об ошибке в расчёте долга не могут служить основанием для оставления в силе незаконного постановления суда апелляционной инстанции и подлежат исследованию при новом апелляционном рассмотрении дела.

Руководствуясь статьями 387, 388, 390 Гражданского процессуального кодекса Российской Федерации, Судебная коллегия по гражданским делам Верховного Суда Российской Федерации определила:

апелляционное определение судебной коллегии по гражданским делам Московского городского суда от 6 июля 2021 г. отменить, направить дело на новое рассмотрение в суд апелляционной инстанции.

| Председательствующий | Асташов С.В. |

Относительно начисления процентов в случае смерти должника и наличии у него наследников СК по гражданским делам ВС РФ указала следующее.

Обязательства, возникшие из кредитного договора, смертью должника не прекращаются. Они входят в состав наследства.

При этом по смыслу ранее сформулированных разъяснений обязательства по уплате процентов за пользование кредитом входят в состав наследства.

Эти проценты продолжают начисляться и после открытия наследства (т. е. после смерти должника).

Проценты же за пользование чужими средствами являются мерой ответственности за неисполнение денежного обязательства.

Такие проценты не должны начисляться за время, необходимое для принятия наследства.

Отражаем в учете депозит и начисление по нему процентов

Как в учете организации отразить размещение денежных средств на депозитном счете и получение процентов в случае, если в соответствии с договором они рассчитываются банком ежемесячно в день, соответствующий дате поступления денежных средств на депозитный счет, и перечисляются на депозитный счет с присоединением к сумме вклада (депозита)?

24.06.2021 организация разместила свободные денежные средства на депозитном счете в соответствии с договором срочного банковского вклада (депозита) (далее — договор) сроком на 3 месяца в размере 200 000 руб.

Согласно договору за хранение денежных средств на депозитном счете банк ежемесячно в день, соответствующий дате поступления денежных средств на депозитный счет, начисляет и перечисляет проценты, которые рассчитываются на ежедневный фактический остаток денежных средств на счете по учету вклада (депозита) на конец операционного дня за каждый календарный день за период со дня зачисления средств на депозитный счет (дня предыдущей выплаты процентов) по день, предшествующий дате расчета и перечисления процентов (день возврата вклада (депозита)). Проценты зачисляются на депозитный счет организации с присоединением к сумме вклада (депозита).

Процентная ставка — 12% годовых. Расчет процентов производится исходя из фактического (365) количества дней в году и фактического количества дней в месяце.

24.07.2021 на депозитный счет организации были зачислены проценты за период с 24 июня по 23 июля в размере 1972,60 руб. <*>

Общие положения

Юридические лица (вкладчики) по договору банковского вклада (депозита), который заключается в письменной форме, могут разместить денежные средства в белорусских рублях в банке (вкладополучатель) в целях хранения на срок (либо до востребования, либо до наступления (ненаступления) определенного в заключенном договоре обстоятельства (события)) и получения дохода в виде процентов, которые банк выплачивает на условиях и в порядке, определенных этим договором. Вклад (депозит) возвращается вкладчику в порядке, установленном БК и соответствующим договором <*>.

Одним из видов договора банковского вклада (депозита) является договор срочного банковского вклада (депозита), в соответствии с которым вкладополучатель обязан возвратить вклад (депозит) и выплатить начисленные по нему проценты по истечении указанного в договоре срока <*>.

К существенным условиями депозитного договора относятся в том числе:

— валюта вклада (депозита) и сумма первоначального взноса во вклад (депозит);

— размер процентов по вкладу (депозиту), порядок их начисления и выплаты, в том числе при возврате вклада (депозита);

— срок возврата вклада (депозита) — для договора срочного банковского вклада (депозита) <*>.

Проценты по вкладу (депозиту) начисляются со дня его поступления к вкладополучателю по день, предшествующий дню его возврата вкладчику, если иное не предусмотрено договором банковского вклада (депозита).

Проценты по вкладу (депозиту) выплачиваются вкладчику ежемесячно, если иное не предусмотрено договором банковского вклада (депозита). При возврате вклада (депозита) проценты начисляются и выплачиваются полностью <*>.

Начисление процентов может производиться исходя из фактического (365 или 366) количества дней в году. В этом случае проценты начисляются за каждый календарный день года <*>.

Суммы рассчитанных процентов отражаются банками в ведомостях начисленных процентов, содержащих необходимую информацию для проверки правильности расчета процентов <*>.

Бухгалтерский учет

Учет наличия и движения денежных средств в белорусских рублях, находящихся на депозитном счете в банках, осуществляется на счете 55 «Специальные счета в банках» (субсчет 55-1 «Депозитные счета») <*>.

Поступление средств на депозитный счет отражается по дебету счета 55 «Специальные счета в банках» и кредиту счета 51 «Расчетные счета» <*>.

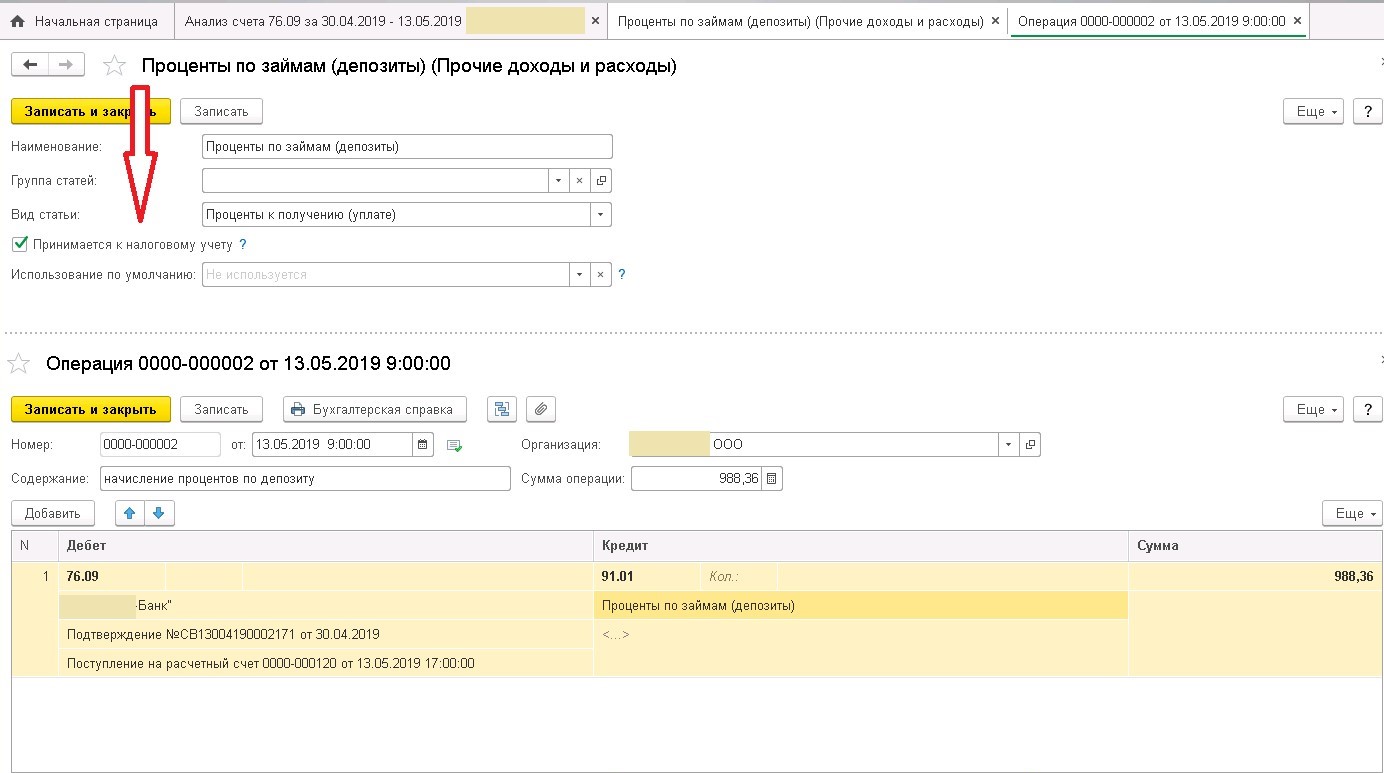

Банковский депозит относится к финансовым активам организации. Для отражения расчетов с банком по начисленным и полученным процентам за хранение денежных средств на депозитном счете организация может использовать счет 76 «Расчеты с разными дебиторами и кредиторами», к которому она вправе открыть отдельный субсчет. Проценты по вкладу (депозиту), причитающиеся к получению, включаются в состав доходов по инвестиционной деятельности ежемесячно с отражением по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» и кредиту счета 91 «Прочие доходы и расходы» (субсчет 91-1 «Прочие доходы») <*>.

Принцип начисления является одним из принципов бухгалтерского учета и означает, что хозяйственные операции отражаются в бухгалтерском учете и отчетности в том отчетном периоде, в котором они совершены, независимо от даты проведения расчетов по ним <*>. Следовательно, в бухгалтерском учете проценты, причитающиеся к получению по вкладу (депозиту), отражаются в составе доходов по инвестиционной деятельности того месяца, за который они начислены.

Получение процентов по вкладу (депозиту) с присоединением их к сумме вклада (депозита) на депозитный счет отражается по дебету субсчета 55-1 «Депозитные счета» (счет 55 «Специальные счета в банках») и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» <*>.

В рассматриваемой ситуации организация с целью ежемесячного отражения процентов по вкладу (депозиту) в составе доходов по инвестиционной деятельности вправе запросить у банка ведомость начисленных процентов в разбивке по месяцам.

Кроме того, организация вправе сама произвести расчет процентов в соответствии с условиями заключенного договора срочного банковского вклада (депозита). В этом случае расчет процентов оформляется первичным учетным документом, разработанным организацией в соответствии с установленными законодательством требованиями и утвержденным учетной политикой организации, например бухгалтерской справкой-расчетом <*>.

Произведем расчет процентов в рассматриваемой ситуации с разбивкой по месяцам:

| Период размещения депозита | Кол-во дней размещений депозита | Сумма депозита, руб. | Процентная ставка по депозиту | Расчет процентов | Сумма процентов, руб. |

| 24 — 30 июня 2021 г. | 7 | 200 000 | 12 | ((200 000 x 12% / 365) x 7) | 460,27 |

| 1 — 23 июля 2021 г. | 23 | 200 000 | 12 | ((200 000 x 12% / 365) x 23) | 1512,33 |

| Итого | 30 | 1972,60 |

НДС

Проценты по банковскому депозиту не облагаются НДС, ЭСЧФ не составляется <*>.

Налог на прибыль

Проценты по банковскому депозиту включаются в состав внереализационных доходов, учитываемых при налогообложении прибыли, на дату признания их доходами в бухгалтерском учете <*>.

Таблица бухгалтерских записей

В рассматриваемой ситуации к счету 76 «Расчеты с разными дебиторами и кредиторами» открыт субсчет 76-8 «Расчеты с банком по процентам по банковскому вкладу (депозиту)».

| Содержание операций | Дебет | Кредит | Сумма, руб. | Первичный документ |

| Бухгалтерские записи в июне 2021 г. | ||||

| Перечислены денежные средства с расчетного счета на депозитный счет | 55-1 | 51 | 200 000 | Выписка банка по расчетному счету, выписка банка по депозитному счету, платежное поручение |

| Отражены проценты по вкладу (депозиту) в составе доходов по инвестиционной деятельности (с 24 июня по 30 июня) <*> | 76-8 | 91-1 | 460,27 | Ведомость начисленных процентов, бухгалтерская справка-расчет, договор |

| Бухгалтерские записи в июле 2021 г. | ||||

| Отражены проценты по вкладу (депозиту) в составе доходов по инвестиционной деятельности (с 1 июля по 23 июля) <*> | 76-8 | 91-1 | 1512,33 | Ведомость начисленных процентов, бухгалтерская справка-расчет, договор |

| Получены на депозитный счет проценты за хранение денежных средств и присоединены к сумме вклада (депозита) | 55-1 | 76-8 | 1972,60 | Выписка банка по депозитному счету |

| ——————————— <*> Учитываются при налогообложении прибыли в составе внереализационных доходов <*>. | ||||

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

Проценты по вкладам в банках рф

Для анализа проведем сравнение ставок по вкладом разных банков РФ. За пример возьмем самый востребованный вклад — с возможностью пополнения. Пусть наш потенциальный вкладчик желает разместить средства на 1 год, сумма — 300 000 рублей. Вот что предлагают финансовые компании:

- Сбербанк, Пополняй — 2,85%.

- Россельхозбанк, Пополняемый — 3,9%.

- Райффайзенбанк, Личный Выбор — 2,9%.

- Восточный Банк, Сберкнижка — 4,96%.

- УБРиР, Удобный — 3,8%.

- Совкомбанк, Горячий процент — 4,75%.

Как видно, разброс процентной ставки есть, причем довольно серьезный. И Сбербанк в этом рейтинге является однозначным аутсайдером. А вот Совкомбанк и Восточный Банк предлагают довольно привлекательные условия.

Многие выбирают Сбербанк и другие крупные банки из-за высокого доверия к ним. Это надежные организации, с которыми точно ничего не случится. Но и другие банки из ТОПа по РФ ничем не хуже. Кроме того, даже если что-то случится, и компания прекратит деятельность, вкладчик вернет свои деньги по программе страхования вкладов.

Все российские банки принимают участие в системе страхования вкладов, которую регулирует АСВ. Депозитные счета при открытии подвергаются автоматическому страхованию за счет банка. При наступлении страхового случае АСВ возмещает банковским клиентам потери на сумму до 1,4 млн. рублей.