- Понятие данной услуги

- На каком основании несовершеннолетнему открываются счета?

- Классификация полисов

- Как работает договор

- Как закрыть вклад?

- Прекращение действия документа

- Действующие процентные ставки

- Как застраховать ребенка по программе ДМС?

- Как рассчитать доход?

- Особенности вклада «Пополняй» на имя ребенка

- Целевой вклад на детей в Сбербанке

- Преимущества и недостатки вкладов

- Плюсы депозита для ребенка

Понятие данной услуги

Ключевая особенность – это разные личности страхователя и застрахованного. В первом случае выступают родители, а во втором, соответственно, дети. Договор может быть заключен также и с законными усыновителями, опекунами или другими родственниками несовершеннолетнего. После смерти страхователя его права передаются другим лицам, которые будут охранять интересы застрахованного.

Договор заключается на страхование детей от 1 года до совершеннолетия, вторая его сторона должна быть в возрасте от 18 до 60 лет. Компания, согласно ему, обязана выплатить застрахованному соответствующую выплату при наступлении того или иного случая.

Существуют три ключевые группы полисов для детей:

- накопительные;

- медицинские;

- рисковые и прочие.

Ниже рассмотрим некоторые виды из них более подробно.

На каком основании несовершеннолетнему открываются счета?

При открытии депозита в пользу несовершеннолетнего необходимо руководствоваться правилами размещения денежных средств в пользу третьего лица, а также нормами гражданского и семейного законодательства.

В связи с этим именно граждане, достигшие совершеннолетия, вступают с банком в правоотношения для заключения депозита на ребенка.

Многие банки предлагают целевые депозиты в пользу лица до совершеннолетия. Условия могут различаться, однако сам порядок оформления договора в этих случаях единый. ВТБ 24 пока что не предоставляет возможность открытия вклада до совершеннолетия. Однако, возможно, в скором времени и это кредитное учреждение будет заключать подобные договоры.

Рассмотрим саму процедуру оформления депозита в пользу лица, не достигшего совершеннолетия.

Классификация полисов

Страхование детей до совершеннолетия совершается на добровольной основе его родителями или старшими родственниками. Также кроме него существуют такие виды:

- ОМС и ДМС – обязательное или добровольное медицинское страхование. Во втором случае полис предусматривает возможность лечения и обслуживания в платных учреждениях, но и стоимость его весьма немала. Первый же финансируется государством и не дает никаких дополнительных гарантий касательно качества предоставления услуг.

- Полис новорожденных – разновидность ДМС для детей до года.

- Страхование жизни от несчастного случая или болезни и прочие накопительные программы.

Многие родители главной целью приобретения такого полиса ставят накопить деньги к совершеннолетию ребенка.

Как работает договор

Страхование детей до совершеннолетия происходит на основании документа. Такой договор содержит список рисков, которые страховщиком не признаются, если произошли с несовершеннолетним старше 14 лет. Если ребенок еще не достиг этого возраста, то выплаты остаются в силе.

Сумма страхования согласовывается страховой компанией и клиентом в индивидуальном порядке. Взносы по документам определяет инициатор его заключения. Договор подписывается на основании заявления, при этом медицинское освидетельствование ребенка чаще всего не требуется.

Как закрыть вклад?

Как правило, депозит в пользу лица, не достигшего совершеннолетия, закрывается в связи с истечением срока, на которой он открыт. Сроком закрытия в этом случае будет дата наступления совершеннолетия.

Однако в ряде случаев родители или опекуны, а также ребенок при достижении 14 лет вправе досрочно забрать деньги. Часть банков предлагают льготное расторжение договора. Условиями передачи денег в подобных ситуациях являются те случаи, которые указаны в тексте договора.

Прекращение действия документа

Вклад на ребенка до наступления совершеннолетия подкрепляется заключенным договором. Он вступает в силу с момента своего подписания, его действие может быть прекращено в таких случаях:

- по окончанию срока действия;

- если компания выполнила все обязательства, задекларированные в документе, в полной мере;

- если страхователь в течение трех месяцев не платит взносы;

- по его требованию с возвращением внесенных средств в полном объеме со стороны компании;

- в случае его смерти с условием выплаты выкупных средств выгодоприобретателю или самому ребенку.

После окончания срока действия договора ребенок, достигший совершеннолетия, должен появиться в офисе страховой компанией с заявлением о получении выплаты положенной ему суммы. Также к нему он должен приложить такие документы:

- удостоверение личности;

- полис;

- документы, которые подтверждают факты случаев, которые подразумевает страхование детей.

Действующие процентные ставки

В зависимости от выбранной валюты, процентная ставка по вкладу «Пополняй» на имя ребенка будет различаться. Также ставка будет зависеть от срока вклада и первоначальной суммы, которая вносится на депозит. По истечении срока действия депозита, осуществляется пролонгация, как на действующих условиях, так и на новый срок с перерасчетом денежной суммы на дату пролонгации.

Так как данный депозит открывается на ребенка, Сбербанком установлен ряд условий использования данной программы:

- Данный вклад, в отличии от стандартной программы «Пополняй», может быть открыт только в отделении Сбербанка;

- Открыть денежный депозит может только законный представитель ребенка (родитель или опекун);

- По наступлении 14 лет, ребенок, на чье имя был открыт вклад, может пополнять его и переводить накопленные проценты;

- Родитель не является владельцем вклада.

- В 18 лет полноправный владелец вклада (ребенок), может распоряжаться депозитными деньгами.

Важно! Обналичивание вклада до наступления 18 лет возможно только с письменного разрешения органов опеки и попечительства.

Часть кредитных учреждений предлагает депозиты в пользу лица, не достигшего 18 лет, на условиях, не сильно отличающихся от счетов в пользу третьего лица. Срок открытия подобных счетов является определенным: достижение совершеннолетия.

Как правило, данные договоры долгосрочны. Бывают случаи, когда сбережения размещаются в пользу только что рожденного ребенка, тогда срок размещения денег будет весьма значительным. В связи с этим процентная ставка будет не очень высокая. Счета на срок, например, в два года имеют более высокую годовую ставку.

Этот вид целевого вклада всегда пополняемый. Клиент вправе переводить денежные средства в течение срока действия договора. Однако договором может быть установлено, что дополнительные денежные средства не принимаются, например, в течение последних 90 дней срока.

Как застраховать ребенка по программе ДМС?

Приобретение такого полиса, как уже упоминалось ранее, помогает обеспечить качественное обслуживание в платных клиниках с учетом широкого пакета услуг в течение всего периода его действия.

Согласно ему, ребенку может быть оказано следующее:

- экстренная помощь врачей;

- стоматологические услуги;

- обслуживание у педиатра;

- стационарное лечение;

- амбулаторное обследование;

- вакцинации.

Страхование детей до совершеннолетия по этой программе может включать как все перечисленные активности, так и отдельные из них — на определенное количество раз или на безлимитное обслуживание. Каждый вид полиса имеет разную стоимость.

Как рассчитать доход?

Для оценки ликвидности вложения денег в пользу лица, не достигшего совершеннолетия, необходимо точно знать, на какую сумму можно рассчитывать.

Расчет осуществляется исходя из:

- величины процентов;

- срока размещения.

Для определения доходности сумму депозита потребуется умножить на числовое значение процентной ставки и на количество лет, на которые этот вклад размещается.

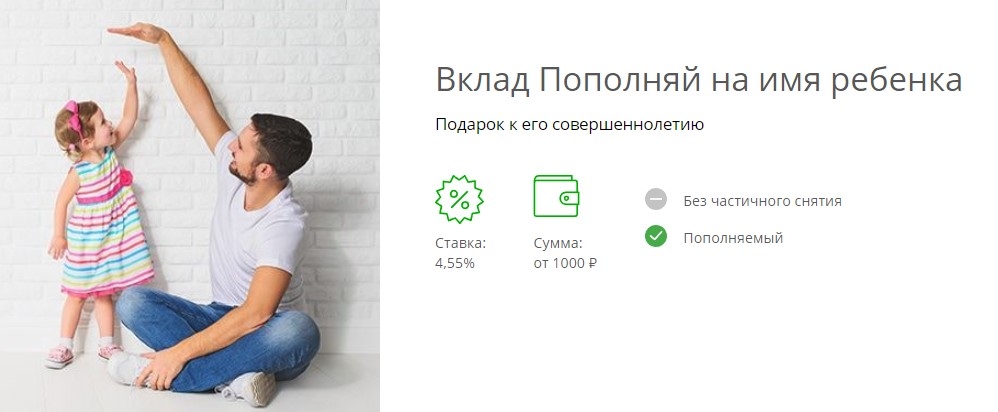

Особенности вклада «Пополняй» на имя ребенка

Такой полис актуален в случае, если родитель или другой родственник ребенка планирует в будущем оплачивать его образование, а также приобретать жилье или машину. Подобная программа – нечто среднее между страхованием и банковским вкладом. Ее суть такова: ее инициатор обязан в течение прописанного в договоре времени вносить средства, и когда срок подходит к концу — он получает их на руки с учетом инвестиций.

Застрахованной стороной в таком случае может быть не только ребенок, но и сам взрослый, но выгодоприобретателем все равно будет выступать несовершеннолетний. Так, в случае смерти родителя или родственника, заключившего договор, он все равно получит положенную ему сумму, если все будут живы и здоровы, то это произойдет, когда истечет срок заключенного договора с компанией.

Отказать в выплате страховой суммы она может лишь тогда, когда вторая сторона умышленно наносит себе вред, чтобы получить ее заранее.

Поскольку такая программа еще не слишком распространена на территории всей страны, многие к ней относятся с небольшой опаской. Другие же даже не знают, существует ли страхование до совершеннолетия.

Продажа полисов по этому направлению постоянно растет в основном за счет ДМС. В течение последних пяти лет детские медицинские страховки стали востребованными более чем на 300 процентов. Эксперты смотрят на это с оптимизмом и связывают с общим ростом благосостояния граждан, которые готовы вкладывать средства в перспективные услуги для своих детей.

Средняя стоимость страхового детского договора на сегодняшний день составляет от 50 до 100 тысяч рублей. А вот ограничений в плане указания тех или иных сумм в нем практически не существует. Полисы даже на вполне внушительные суммы не будут слишком затратными. В частности, застраховать ребенка до 16 лет можно по ставке всего в один процент от указанной в договоре цифры.

Если вы, как родители, желаете приобрести тот же медицинский полис или от несчастного случая для своего ребенка-школьника, то это лучше всего делать в складчину с родителями его одноклассников. Коллективное страхование детей обойдется значительно дешевле.

Выплаты в связи с тем или иным случаем компания может произвести лишь тогда, когда она получит оригинал документа, который сможет его подтвердить. Например, справку из поликлиники. Далеко не всегда положена получателю средств вся сумма, все зависит от того или иного риска. Например, при порезе пальца родители могут рассчитывать на три процента от прописанной в договоре цифры, если ребенок сломал ногу – то шесть процентов. Вся сумма может быть выплачена лишь при летальном исходе или приобретении инвалидности.

Естественно, существующая система страхования детей до совершеннолетия имеет свои плюсы и минусы, кому-то она подходит, а кого-то не устраивает. Таким образом, можно помочь несовершеннолетнему в трудной ситуации материально или обеспечить качественное медицинское обслуживание. Страховой рынок не стоит на месте и клиентам предлагаются новые привлекательные программы, в частности, касающиеся детей.

Вклад «Пополняй» на имя ребенка, является целевым депозитом, и может быть использован только при наступлении определенных условий. Основная задача вклада заключается в хранении и капитализации процентов до наступления ребенком возраста 18 лет. Особенностью капитализации является причисление процентов к основному счету вклада, с которого в следующем расчетном периоде, будет произведен новая конверсия процентов, тем самым увеличивая доходность депозита.

- Валюта вклада — рубль РФ, доллар США;

- Начисление по депозиту (Рубль РФ) от 4.10% до 4.55%;

- Начисление по депозиту (Доллар США) — 0.05% до 1.30%;

- Первоначальная сумма взноса — 1000 рублей или 100 долларов;

- Минимальная сумма для открытия счета — наличными от 1000 рублей / 100 долларов;

- Срок вклада — от 3 месяцев до 3 лет.

Целевой вклад на детей в Сбербанке

Учитывая длительный срок размещения денег, есть вероятность, что банк, в котором размещен вклад, перестанет существовать. Во избежание такой ситуации рекомендуется выбирать надежные банковские учреждения с длительной историей.

Может случиться так, что у банка отозвали лицензию. Тогда клиент вправе получить компенсацию суммы размещенных средств в особом порядке.

Если банк входил в систему страхования вкладов, и сумма вложенных денег составляла не более 1 400 000 рублей, можно получить весь свой доход в полном объеме. Для этого необходимо будет следовать инструкции, содержащейся на сайте агентства по страхованию вкладов.

При этом заявителем на получение денег будет человек, который разместил депозит, а не лицо, не достигшее совершеннолетия.

В случае, если сумма превышает 1 миллион 400 тысяч, то клиент участвует в конкурсном производстве обанкротившегося банка на общих основаниях. Как правило, клиенты кредитных учреждений, не входящих в систему страхования вкладов, не получают доход при отзыве лицензии. Однако если вы застрахуете свой депозит, тогда при банкротстве банка за своими деньгами можно обратиться в страховую компанию.

Целевые вклады пользуются высоким спросом среди потребителей, так как они позволяют заблаговременно скопить нужную сумму к совершеннолетию ребенка, например, на его учебу в университете. Это особый сберегательный счет, позволяющий скопить достаточно большую сумму денег.

- Вы заходите в свой личный кабинет в Интернет-банкинге или личном кабинете;

- Указываете цель, дату и желаемую сумму;

- В дальнейшем в любое удобное время с карты можно списывать произвольную сумму, а банковское учреждение зачислит проценты.

Преимуществом продукта является то, что открыть его можно без внесения средств и пополнить счет позже. Кроме того, снимать и вносить деньги можно в любое время без штрафов или комиссий.

Преимущества и недостатки вкладов

Преимущества накопительных страховых программ для детей очевидны: это, прежде всего, высокие цены на недвижимость и образование. Поэтому многие родители предпочитают заботиться об этих благах для своих детей прямо с рождения, чтобы с наступлением совершеннолетия они могли въехать в собственную квартиру, приобрести автомобиль или оплатить высшее образование.

Также огромным плюсом такого страхования является их срок. За этот период можно положить на счет ребенка внушительные средства и, в отличие от краткосрочных банковских депозитов, не будет соблазна их снять и потратить не по назначению.

Существуют и недостатки у такого вида страхования. Например, при детском страховании взимаются достаточно высокие налоги при получении ребенком указанной суммы по достижении указанного возраста.

Плюсы депозита для ребенка

Вклад в пользу несовершеннолетнего является своеобразной инвестицией в будущее. Если денежные средства положены в банк, например, при рождении малыша, к моменту совершеннолетия накопится приличная сумма. Эти деньги можно будет потратить на крупную покупку или образование ребенка.

Такой детский депозит может стать первичным взносом для автокредита или ипотеки, если уже совершеннолетний ребенок решит распорядиться деньгами таким способом.

Открыть целевой вклад на ребенка порой единственная возможность для родителей, находящихся в разводе. При размещении денег на банковский счет именно ребенка можно быть уверенным, что именно он, а не другой родитель, распорядится денежными средствами.