Основные методы обоснования целесообразности и эффективности инвестиционной деятельности на предприятии

Известно, что, прежде чем приступать к реализации какого-либо инвестиционного проекта, необходимо сделать его экономическое обоснование. Оно должно дать ответ о выгодности или нецелесообразности реализации инвестиционного проекта. При этом должны быть использованы самые надежные и апробированные методические подходы, что позволит свести инвестиционный риск к минимуму.

В период плановой (административно-командной) экономики в СССР действовала методика определения абсолютной и сравнительной эффективности капитальных вложений, которая была утверждена официальными органами в 1977 г. Эта методика была единой и широко использовалась на практике, и до сих пор ее никто не отменял [8, c.302].

С переходом экономики России на рыночные отношения вышеупомянутая методика уже морально устарела и не могла в полной мере использоваться на практике. Таким образом, с переходом России на рыночные отношения та методологическая база, которая была наработана и широко применялась в период плановой экономики, морально устарела и не могла быть использована для экономического обоснования инвестиций.

Поэтому перед учеными, экономистами и практиками России появилась серьезная проблема — создание адекватной рыночной экономике методологической основы экономического обоснования инвестиций. В этих условиях большой теоретический и практический интерес представляют методические подходы по определению выгодности вложения инвестиций в странах с развитой рыночной экономикой.

Одним из таких принципов является оценка возврата инвестируемого капитала на основе показателя денежного потока «кэш-фло», формируемого за счет сумм чистой прибыли и амортизационных отчислений в процессе эксплуатации инвестиционного проекта. При этом показатель денежного потока может приниматься при оценке дифференцированного по отдельным годам эксплуатации инвестиционного проекта или как среднегодовой.

Вторым принципом оценки является обязательное приведение к настоящей стоимости как инвестируемого капитала, так и сумм денежного потока.

Третьим принципом оценки является выбор дифференцированной ставки процента (дисконтной ставки) в процессе дисконтирования денежного потока для различных инвестиционных проектов. Размер дохода от инвестиций (в реальном инвестировании таким доходом выступает денежный поток) формируется с учетом следующих четырех факторов: средней реальной депозитной ставки; темпа инфляции (или премии за инфляцию); премии за риск; премии за низкую ликвидность.

Поэтому при сравнении двух инвестиционных проектов с различными уровнями риска должны применяться при дисконтировании различные ставки процента (более высокая ставка процента должна быть использована по проекту с более высоким уровнем риска). Аналогично при сравнении двух инвестиционных проектов с различными общими периодами инвестирования (ликвидностью инвестиций) более высокая ставка процента должна применяться к проекту с большей продолжительностью реализации [27, c.175].

Наконец, четвертым принципом оценки является вариация форм используемой ставки процента для дисконтирования в зависимости от целей оценки. При расчете различных показателей эффективности инвестиций в качестве ставки процента, выбираемой для дисконтирования, могут быть использованы: средняя депозитная или кредитная ставка; индивидуальная норма доходности инвестиций с учетом уровня инфляции, уровня риска и уровня ликвидности инвестиций; альтернативная норма доходности по другим возможным видам инвестиций; норма доходности по текущей хозяйственной деятельности и т. п.

В мировой практике наиболее широкое распространение получила методика оценки эффективности реальных инвестиций на основе системы следующих взаимосвязанных показателей (Рисунок 5).

Рис.5. Система взаимосвязанных показателей оценки эффективности реальных инвестиций

Рассмотрим сущность этих показателей более подробно.

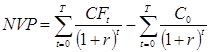

Чистая дисконтированная стоимость. Наиболее распространенным методом экономического обоснования инвестиций является метод на основе сопоставления чистой дисконтированной стоимости (NPV) и реальных инвестиций (К), то есть в этом случае критерием для экономического обоснования инвестиций служит дисконтированная стоимость (NPV).

Если: NPV > К > 0 — проект следует принимать;

NPV= K= 0 — проект ни прибыльный, ни убыточный;

NPV < К < 0 — проект следует отвергнуть.

NPV — один из важнейших показателей и критериев эффективности инвестиций, который в ряде случаев выступает как самостоятельный и единственный.

Среди ученых нет единого подхода при определении чистой дисконтированной стоимости. Одни из них, в частности Роберт Пиндайк и Даниэль Рубинфельд, предлагают определять чистую дисконтированную стоимость на основе будущих доходов, полученных при реализации проекта.

или

(3)

где CF – денежный поток в году;

Т – экономический срок жизни инвестиций;

Е — норматив приведения затрат к единому моменту времени — норма дисконта.

Со – первоначальные инвестиции;

К — инвестиции, необходимые для реализации проекта;

П1

,П2

, П3

,…. , Пn

-чистая прибыль, полученная по отдельным годам от реализации проекта.

Уравнение дает описание чистой прибыли фирмы от инвестиций. Фирме следует производить капиталовложения только тогда, когда чистая прибыль положительна, т. е. только в том случае если NPV> 0.

Другие авторы предлагают определять будущий дисконтированный доход на основе чистой прибыли и амортизационных отчислений:

(4)

где А1

А2

, А3

, …, Аn

— амортизационные отчисления в i-м периоде.

Нам представляется такой подход к определению NPV более объективным и правильным, так как амортизационные отчисления — средства, необходимые для осуществления процесса воспроизводства основных производственных фондов, остаются в распоряжении предприятия, то есть это приток денежных средств, а не отток.

Основой для исчисления NPV является «План денежных потоков». В его основе лежит метод анализа денежных потоков (cash-flows).

Выражение «кэш-фло» из английского языка прочно вошло в лексикон экономистов практически всех развитых стран и стало не менее популярным, чем «маркетинг» и «контроллинг». Сегодня в развитых странах не существует ни одной организации — будь то финансовый институт, банк, инвестиционный фонд, промышленное предприятие или консультационная фирма, действующие в условиях рыночной экономики, которая не использует анализ «кэш-фло» в своей инвестиционной деятельности.

Cash-flow (кэш-фло) переводится дословно как «поток наличности» или «денежный поток».

Деятельность предприятия принято разделять на три основные функциональные области: операционная, или производственная; инвестиционная; финансовая.

В первом разделе «кэш-фло» от производственной деятельности» показана операционная (производственная) деятельность предприятия, то есть его способность производить и реализовывать продукцию или услуги, и размер прибыли, который можно получить в результате этой деятельности.

В разделе «кэш-фло» от инвестиционной деятельности» приведены платежи за приобретение активов, а источником доходов служат поступления от реализации активов, которые не используются в производстве. В этом разделе должны быть указаны не только затраты на вновь приобретаемые активы, но и балансовая стоимость имеющихся в собственности предприятия активов на дату начала проекта.

В разделе «кэш-фло» от финансовой деятельности» в качестве поступлений учитываются: вклады владельцев предприятия, акционерный капитал, долгосрочные и краткосрочные займы, проценты по вкладам; в качестве выплат — погашение займов, дивиденды.

Сумма «кэш-фло» каждого из разделов «Плана денежных потоков» будет составлять остаток ликвидных средств в соответствующий период, при этом кэш-баланс на конец расчетного периода будет равен сумме кэш-баланса предыдущего периода и остатка ликвидных средств текущего периода времени.

Основными факторами, участвующими в анализе эффективности инвестиционного проекта, являются: суммарная величина «кэш-фло» от производственной деятельности» и других доходов (например, реализации активов, вклады в другие предприятия), а также величина расходов на инвестиции.

Практически датой окупаемости проекта будет считаться день, когда аккумулированная сумма «кэш-фло» от производственной деятельности» станет равной сумме затрат на инвестиции. [26, c.265]

Таким образом, план денежных потоков является основным документом, предназначенным для определения потребности в капитале, выработки стратегии финансирования предприятия, а также для оценки эффективности его использования.

В приведенных выше формулах все слагаемые должны быть продисконтированы, то есть и доходы, и инвестиции. NPV зависит от ставки дисконта. Правильный выбор величины ставки дисконта является важнейшим моментом при экономическом обосновании инвестиций.

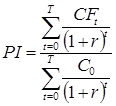

Индекс доходности. Этот показатель является следствием предыдущего (NPV) и рассчитывается по формуле:

(5)

где CFt

— финансовый итог в году t. подсчитанный без первоначальной инвестиции (если они приходят на этот год);

Со

— первоначальные инвестиции в году t начиная от даты начала инвестиций.

В отличие от NPV индекс доходности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, либо при комплектовании портфеля с максимальным суммарным значением NPV.

Показатель «индекс доходности» также может быть использован не только для сравнительной оценки, но и в качестве критериального при принятии инвестиционного проекта к реализации.

Очевидно, что если PI > 0, то проект следует принять; Р1< 1, то проект следует отвергнуть; Р1= 1, то проект ни прибыльный, ни убыточный.

Сравнивая показатели NPV и PI, следует обратить внимание на то, что результаты оценки эффективности инвестиций с их помощью находятся в прямой зависимости: с ростом абсолютного значения чистого приведенного дохода возрастет и значение индекса доходности и наоборот.

Более того, при нулевом значении чистого приведенного дохода индекс доходности всегда будет равен единице. Это означает, что в качестве критериального показателя целесообразности реализации инвестиционного проекта может быть использован только один (любой) из них.

Внутренняя норма доходности (норма рентабельности инвестиций). Под внутренней нормой доходности (IRR) понимают значение ставки дисконтирования, при которой NPV проекта равен нулю:

Процедура расчета не очень сложна и определяется решением уравнения.

Для упрощенных расчетов используют метод секущей средней:

а) определяют значение ставки сравнения (r1), при котором чистая текущая стоимость положительна (f1);

б) определяют также подбором ставку сравнения (r2

), при которой чистая текущая стоимость — отрицательное число (f2);

в) рассчитывают величину IRR по формуле:

или IRR = Е, при котором NPV=f(E) = 0 (6)

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, который может быть ассоциирован с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным.

На практике любое предприятие финансирует свою деятельность из различных источников, в том числе и инвестиционную

В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами они уплачивают проценты, дивиденды, вознаграждения и т.п., то есть несут некоторые обоснованные расходы на поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих расходов, можно назвать «ценой» авансированного капитала (СС).

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя СС (или цены источника средств для данного проекта, если он имеет целевой источник). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова:

Если IRR > СС, то проект следует принять; IRR < СС, то проект следует отвергнуть; IRR = СС, то проект ни прибыльный, ни убыточный. Так высказывает свою точку зрения на этот показатель В. В. Ковалев.

И.Б. Идрисов считает, что значение внутреннего коэффициента рентабельности, при котором проект можно считать привлекательным, должно превышать условную стоимость капитала инвестора, например ставку по долгосрочным банковским кредитам. Обычно минимально допустимое значение внутреннего коэффициента рентабельности принимается более высоким, чем стоимость капитала, на некоторую величину с учетом риска проекта.

К достоинствам этого показателя можно отнести то, что он информативен и учитывает потерю ценности поступлений будущих периодов. К недостаткам — то, что он не зависит от объема финансирования. Следует также отметить, что точный расчет величины внутреннего коэффициента рентабельности возможен только при помощи компьютера или калькулятора с встроенной функцией для расчета IRR.

И. А. Бланк отмечает, что показатель «внутренняя норма доходности» является наиболее приемлемым для сравнительной оценки. При этом сравнительная оценка может осуществляться не только в рамках рассматриваемых инвестиционных проектов, но и в более широком диапазоне (например, сравнение внутренней нормы доходности по инвестиционному проекту с уровнем прибыльности используемых активов в процессе текущей хозяйственной деятельности компании; со средней нормой прибыльности инвестиций; с нормой прибыльности по альтернативному инвестированию — депозитным вкладам, приобретением государственных облигаций и т. п.). [7, c.79]

Кроме того, каждая компания с учетом своего уровня инвестиционных рисков может установить для себя используемый для оценки проектов критериальный показатель внутренней нормы доходности.

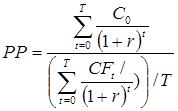

Период окупаемости. Периодом окупаемости проекта называется время, за которое поступления от производственной деятельности предприятия покроют затраты на инвестиции. Срок окупаемости обычно измеряется в годах или месяцах.

Необходимо отметить, что это один из самых простых и широко распространенных методов экономического обоснования инвестиций в мировой практике.

Алгоритм расчета срока окупаемости (РР) зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими.

Если доход по годам распределяется неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиции будут погашены кумулятивным доходом. Общая формула расчета показателя РР имеет вид:

(6)

Показатель срока окупаемости инвестиций очень прост в расчетах, вместе с тем он имеет ряд недостатков, на которые необходимо обращать внимание при анализе:

-не учитывает влияние доходов последних периодов;

-не обладает свойством аддитивности;

-не делает различия между проектами с одинаковой суммой кумулятивных доходов, но различным распределением ее по годам, если при расчете срока окупаемости использовать не дисконтированные величины.

Для избежания этого недостатка наиболее правильно срок окупаемости определять на основе дисконтированных величин: как дохода, так и инвестиций.

Существует ряд ситуаций, при которых применение метода, основанного на расчете срока окупаемости затрат, для экономического обоснования капитальных вложений является наиболее целесообразным. В частности, это ситуация, когда руководители предприятия в большей степени озабочены решением проблемы ликвидности, а не прибыльности проекта — главное, чтобы инвестиции окупились и как можно скорее.

Метод также хорош в ситуации, когда инвестиции сопряжены с высокой степенью риска, поэтому, чем короче срок окупаемости, тем менее рискованным является проект. Такая ситуация характерна для отраслей или видов деятельности, которым присуща большая вероятность достаточно быстрых технологических изменений.

Каждый из рассмотренных показателей оценки эффективности инвестиций имеет право на существование и применение, но наиболее правильными при принятии инвестиционного решения являются учет и анализ всех этих показателей в комплексе. Методические подходы экономического обоснования инвестиций являются основными и нашли наиболее широкое распространение в странах с развитой рыночной экономикой.