Оценка инвестиционных затрат

В состав инвестиционных затрат проекта включаются вложения в основные средства и другие активы, расходы подготовительного периода и инвестиции в чистый оборотный капитал.

Инвестиции в основные средства и другие активы включают статьи:

· покупка земли, подготовка участка;

· возведение или покупка зданий и сооружений (строительно-монтажные работы);

· машины, оборудование и другие активы (производственное и вспомогательное, оборудование);

· предоплаченные расходы (например, взносы в счет будущих платежей за аренду или права пользования);

· покупку лицензий, патентов и т.п.

Описание инвестиционных затрат должно учитывать особенности требований к налогообложению и бухгалтерскому учету создаваемых активов. В частности, не рекомендуется указывать суммарной строкой затраты, которые по налоговым или учетным характеристикам существенно отличаются. Затраты, которые не облагаются НДС и не амортизируются (например, земля) не следует указывать суммарно с затратами, облагаемыми НДС и амортизируемыми. Также, активы могут быть разделены на группы по срокам амортизации. В случае, если число позиций в инвестиционных затратах не велико, рекомендуется представить полный список затрат.

При покупке импортного оборудования следует уделить внимание импортным пошлинам и уплате НДС на импортные товары, определив момент таможенного оформления оборудования и, соответственно, момент уплаты этих налогов.

Необходимо указать нормы амортизации, принимаемые для активов. При этом можно использовать усредненную норму амортизации для каждой группы активов.

Расходы подготовительного периода это текущие расходы на обеспечение деятельности проекта, сделанные до начала коммерческой эксплуатации. В число таких расходов может входить:

· предварительные расходы на создание компании, привлечение финансирования;

· расходы на подготовительные исследования: разработка бизнес-плана, исследования, оплата услуг технических консультантов, производство образцов;

· расходы на содержание команды проекта;

· расходы на пусковые испытания, пуск и ввод в эксплуатацию;

· НИОКР на подготовительных стадия.

Расходы подготовительного периода должны быть учтены в составе инвестиционных затрат, даже если в результате не создается активов, отражаемых на балансе компании.

Необходимо определить не только размер инвестиционных затрат, но и график оплаты активов. График оплаты активов должен соответствовать предварительным договоренностям с поставщиками, заказчиками, условиям контракта, договорам строительного подряда. В случае если ввод в эксплуатацию и оплата происходят в разное время, это должно быть видно из представленных данных.

Рекомендуется сопроводить информацию об инвестиционных затратах календарным планом, из которого будет ясно распределение расходов во времени, взаимосвязь этапов и общий план работ.

Раннее осуществленные инвестиции, относящиеся к проекту, описываются в перечне инвестиционных затрат отдельно от расходов, которые еще только предстоит оплатить. Следует учитывать, что эти расходы не войдут в бюджет проекта, но повлияют на размер активов и следовательно – на налогообложение[5].

Оборотный капитал

В состав инвестиционных затрат входит еще одна важная составляющая, которая обязательно должна быть отражена в бизнес-плане – потребность в финансировании оборотного капитала.

Игнорирование или недооценка потребности в финансировании оборотного капитала приводит к занижению потребности проекта в источниках финансирования, а также к искусственному улучшению показателей эффективности инвестиций. Его влияние на денежные потоки проекта может быть существенным, поэтому потребность в финансировании оборотного капитала является одним из важных параметров расчетов, но не деталью или нюансом.

Оборотный капитал представляет собой сумму средств, направленных на приобретение запасов, связанных в незавершенном производстве и готовой продукции на складе, а также деньги, не полученные от покупателей за реализованную продукцию.

Чистый оборотный капитал (ЧОК) представляет собой оборотные активы за вычетом краткосрочных обязательств:

ЧОК =

· Оборотные активы:

запасы сырья и материалов

незавершенное производство

запасы готовой продукции

авансы поставщикам

дебиторская задолженность

· Краткосрочные обязательства:

– авансы покупателей

– кредиторская задолженность поставщика

– задолженность по налогам и сборам

– задолженность перед персоналом

Размер чистого оборотного капитала может меняться на протяжении всего проекта, при этом увеличение ЧОК вызывает потребность в инвестиционных вложениях, а снижение ЧОК высвобождает денежные средства. Наиболее важно отразить изменение ЧОК в момент запуска производства, а также значительных изменений масштабов деятельности.

Возможны два варианта описания оборотного капитала.

Если циклы оборачиваемости средств не слишком велики (меньше шага расчета), то прогноз потребности в оборотном капитале может основываться на использовании формул расчета отдельных статей затрат или капитала в целом. Эти формулы имеют вид (приведен пример для расчета запасов материалов):

то есть расчет запасов опирается на расход материалов и прогноз среднего времени хранения. В этом случае, весь алгоритм расчетов выглядит так:

1. Для каждой строки текущих активов и краткосрочных обязательств рассчитывается прогноз на весь проект.

2. Из текущих активов вычитаются краткосрочные обязательства – полученная строка является прогнозом ЧОК.

3. Изменения ЧОК от периода к периоду рассматриваются либо как инвестиции в оборотный капитал (если сумма ЧОК растет), либо как высвобождение средств (если сумма уменьшается).

Итоговый расчет должен быть представлен в бизнес-плане с детализацией и обоснованием заложенных в расчет сроков оборачиваемости.

Если цикл оборачиваемости продукции или денег ожидается больше, чем шаг расчета, а также в проектах с выраженной сезонностью, использование расчета оборотного капитала на основе циклов оборачиваемости не рекомендуется. В таких проектах желательно использовать детальный анализ графиков поступления денег и отгрузок, чтобы рассчитать суммы финансируемого оборотного капитала напрямую. В частности, к проектам такого рода относятся многие проекты в отраслях:

· сельское хозяйство (особенно, растениеводство);

· жилищное строительство;

· тяжелое машиностроение.

Текущие затраты проекта

Описание текущих затрат проекта должно быть логически увязано с маркетинговыми мероприятиями, характеристиками технологии, планом по персоналу и другими аспектами проекта.

Текущие затраты обязательно должны быть представлены с разделением на постоянные и переменные. Переменные затраты изменяются приблизительно пропорционально изменениям уровня производства. Это затраты на материалы, сырье, сдельная оплата труда, могут быть коммунальные расходы. Постоянные затраты остаются неизменными независимо от изменений уровня деятельности, включаю в себя административные расходы, амортизацию, расходы на ремонт и техобслуживание фондов, аренда и т.п. Исходные данные по постоянным затратам готовятся в виде сметы затрат за выбранный период времени, например, за год, квартал.

Использование себестоимости изделия в качестве основы для планирования текущих затрат, без разделения этой себестоимости на условно постоянную и условно переменную части, не допускается, так как такой подход ведет к некорректному анализу динамики затрат в ходе проекта.

К основным видам текущих затрат относятся:

· прямые материальные затраты;

· заработная плата;

· общепроизводственные расходы;

· амортизационные отчисления;

· административные расходы;

· коммерческие расходы;

· затраты на обслуживании внешней задолженности – проценты по кредиту, лизинговые платежи.

Прямые материальные затраты

Материалы, сырье, комплектующие относятся к прямым затратам, т.е. к затратам, которые можно напрямую отнести на себестоимость определенного вида продукции.

Некоторые затраты напрямую зависят от объема реализации, другие напрямую не зависят, более или менее постоянны, соответственно, описание может быть построено либо в виде данных о расходе материалов на единицу и стоимости материалов (для переменных затрат), либо в виде расхода за единицу времени.

Заработная плата

При определении расходов на персонал, следует исходить из запланированного штатного расписания. Однако, помимо перечня сотрудников, должны быть учтены следующие факторы:

· структура зарплаты, присутствие сдельной оплаты или премиальных выплат, зависящих от объема продаж;

· изменение численности персонала на разных этапах проекта;

· социальные льготы и иные затраты на персонал, приравниваемые к оплате труда (например, компенсации за питание или проезд);

· наличие ЕСН или добровольного страхования (пенсионного, медицинского).

§

Отражает число дней на которое компания обеспечена средствами, заключенными в ее краткосрочных активах. Этот показатель характеризует то, насколько стабильно может быть обеспечено финансирование текущих операций при возникновении краткосрочных провалов в продажах.

Receivables turnover in days / Период оборота дебиторской задолженности

Среднее время, требуемое для взыскания задолженности. Показывает сколько в среднем требуется времени для превращения продаж в денежные поступления. Как правило, чем меньше этот показатель, тем лучше.

Inventory turnover in days / Период оборота запасов

Отражает скорость реализации запасов. С одной стороны, чем ниже этот показатель, тем эффективнее используются ресурсы компании. С другой стороны, высокая оборачиваемость запасов повышает требования к стабильности поставок материалов и товаров и может сказаться на устойчивости бизнеса.

Net Profit Margin / Рентабельность продаж

Отражает общую прибыльность продаж компании.

EBIT margin / Рентабельность по EBIT

Отражает прибыльность продаж компании без учета затрат на проценты по кредитам и выплату налога на прибыль.

EBITDA margin / Рентабельность по EBITDA

Отражает прибыльность продаж компании без учета затрат на проценты по кредитам, выплату налога на прибыль и амортизацию.

Return on assets / Рентабельность активов

Отражает общую эффективность использования активов компании.

Return on equity / Рентабельность собственного капитала

Показывает прибыльность использования капитала собственников компании, то есть рентабельность компании с точки зрения акционера.

Return on invested capital / Рентабельность инвестированного капитала

Отражает рентабельность деятельности компании с точки зрения вложенного в нее долгосрочного капитала. Этот показатель рассчитывается не на основе чистой прибыли, используемая в нем прибыль EBIT*(1-t) исключает влияние процентов по кредитам на налоговые платежи.

Interest coverage ratio / Покрытие процентов по кредиту

Показывает, насколько большой запас доходов имеет компания для обеспечения выплат, связанных со стоимостью привлеченных кредитов. Данный показатель должен быть больше 1, но конкретные рекомендации зависят от многих обстоятельств.

Общий коэффициент покрытия долга

Показатель отражает то, с каким запасом обеспечиваются запланированные выплаты банку, связанные как с процентами, так и с возвратом основного долга. Чем больше этот показатель, тем больше уверенность банка в том, что платежи будут совершаться своевременно. Как правило, в зависимости от обстоятельств, минимальное допустимое значение ОПД устанавливается на уровне от 1 до 1,5.

При необходимости, могут быть использованы и другие показатели, применение которых оправдано характером проекта.

Анализ эффективности

Оценка эффективности проекта может быть представлена в бизнес-плане либо как самостоятельный раздел, либо как часть финансового плана. При выполнении оценки необходимо придерживаться описанных ниже подходов.

Чистый денежный поток

Коммерческая эффективность инвестиционного проекта рассчитывается на основании прогнозных значений чистого денежного потока.

Чистый денежный поток – это сумма денежных средств, требуемых проекту (на инвестиционной фазе) или высвобождаемых в результате деятельности проекта (на операционной фазе).

Чистый денежный поток вычисляется на основании прогнозного отчета о движении денежных средств (требования к отчету изложены в Приложении 1). В зависимости от того, с точки зрения какого из участников проекта анализируется его эффективность, чистый денежный поток проекта будет формироваться по-разному.

Чистый денежный поток для полных инвестиционных затрат[6], NCFкомпании, отражает поток проекта с точки зрения самой компании, реализующей его, или с точки зрения всех участников. Он используется для общей оценки эффективности проекта без изучения его привлекательности для отдельных участников.

NCFкомпании =

Операционные денежные потоки без учета процентов по кредитам

Проценты по кредитам * Ставка налога на прибыль[7]

Инвестиционные денежные потоки

Чистый денежный поток для собственного капитала[8], NCFсобств., отражает поток проекта с точки зрения ее акционеров. Он позволяет оценить эффективность проекта с учетом того, что, с одной стороны, не все инвестиционные затраты финансируются акционерами компании, а с другой стороны, не все доходы поступают в распоряжение акционеров, часть из них идет на погашение банковских кредитов.

NCFсобств. =

Операционные денежные потоки

Инвестиционные денежные потоки

Поступления кредитов —

— Выплата основного долга по кредитам

Чистый денежный поток для заемного капитала[9], NCFбанка, отражает поток проекта с точки зрения банка (банков), финансирующего проект. Он характеризует способность проекта окупать вложенные в него кредитные средства.

NCFбанка =

Операционные денежные потоки без учета процентов по кредитам

Проценты по кредитам * Ставка налога на прибыль

Инвестиционные денежные потоки

Поступления акционерного капитала —

— Выплата дивидендов

Во всех случаях расчета чистого денежного потока инвестиционные вложения и затраты, сделанные до начала проекта (то есть до начала расчетного периода, на котором анализируется проект) не учитываются в чистом денежном потоке. Вместо этого учитывается альтернативная стоимость вносимых в проект активов, принцип определения которой описан ниже.

Если для реализации проекта будут внесены некоторые активы (здания, оборудование, объекты незавершенного строительства), которые имеют рыночную стоимость и могут быть проданы или использованы в случае отказа от проекта, то рыночная стоимость этих активов учитывается в чистом денежном потоке NCFкомпании и NCFсобств., но не учитывается в NCFбанка. Стоимость активов учитывается как упущенная выгода от возможного альтернативного использования передаваемых активов или незавершенных инвестиций. В отношении способа учета альтернативной стоимости рекомендуются следующие подходы:

· Если в проект передаются активы, которые имеют рыночную стоимость и могут быть за разумный срок проданы на рынке, то в качестве альтернативной стоимости используется упущенная выгода от продажи. Она определяется ценой, по которой имущество может быть продано, за вычетом затрат, связанных с продажей (предпродажная подготовка, демонтаж, расходы на сбыт и т.п.). При необходимости эта цена дисконтируется к моменту начала использования имущества в рассматриваемом проекте. Если цена продажи зависит от момента продажи имущества, этот момент принимается в расчете таким, чтобы дисконтированная упущенная выгода была максимальной.

· Если активы не могут быть проданы (по стратегическим соображениям, из-за отсутствия спроса или по иным организационным причинам), но известны конкретные альтернативные варианты их использования, приносящие доход, то в качестве альтернативной стоимости используется оценка стоимости доходными методами, выполненная для этих вариантов;

· В частности, если имущество может быть сдано в аренду, то альтернативная стоимость оценивается дисконтированной суммой арендных платежей от арендатора имущества за вычетом затрат на его капитальный ремонт и иных затрат, которые по условиям аренды должен осуществлять арендодатель. Указанные доходы и расходы учитываются за период использования имущества в рассматриваемом проекте.

· Если актив не может быть продан на рынке и нет конкретных планов по его альтернативному использованию, то считается, что его альтернативная стоимость равна нулю.

В случае, если проект реализуется на действующем предприятии, для расчета чистого денежного потока всегда используются только денежные потоки самого проекта, без учета денежных потоков компании (или разница потоков «с проектом» и «без проекта»).

Приведенный здесь способ расчета чистого денежного потока предполагает, что у проекта один участник-акционер и один кредитор. Если в проекте присутствует больше участников и условия их участия различаются, может потребоваться оценка проекта с точки зрения каждого отдельного участника.

§

Основными показателями эффективности, расчет которых требуется в инвестиционном проекте, являются:

- Чистая приведенная стоимость проекта;

- Внутренняя норма рентабельности;

- Дисконтированный срок окупаемости.

В некоторых проектах, эти показатели могут быть дополнены другими показателями эффективности, призванными либо показать проект с более удобной для анализа точки зрения, либо расширить информацию базовых показателей. Список возможных дополнительных показателей определяется отраслевыми особенностями проекта, условиями его осуществления и подходами к оценке принятыми инвестором.

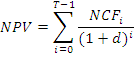

Чистая приведенная стоимость проекта (Net Present Value, NPV) рассчитывается по следующей формуле:

где:

i – номер года проекта,

T – число лет в проекте,

NCFi – чистый денежный поток i-го года проекта,

d – ставка дисконтирования,

Годы проекта нумеруются с 0, то есть если проект начинается в 2021 году, то денежные потоки 2021 года будут учтены как NCF0, денежные потоки 2021 года – как NCF1 и так далее.

Чистый денежный поток проекта определяется в зависимости от того, с какой точки зрения оценивается NPV. Принцип определения чистого денежного потока описан в предыдущем подразделе.

Правила определения ставки дисконтирования даны ниже, на стр. 52.

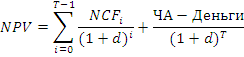

Если по окончании прогнозного срока представляется возможной продажа неденежных активов проекта, то в формулу NPVкомпании и NPVсобств. (но не в формулу NPVбанка) может быть добавлен учет остаточной стоимости проекта. В этом случае формула NPV принимает вид:

где:

ЧА – сумма чистых активов в последнем периоде прогнозном балансе проекта,

Деньги – средства на счете в последнем периоде прогнозном балансе проекта.

Если по окончании прогнозного срока представляется технически возможным и экономически привлекательным продолжение деятельности проекта, то в формулу NPVкомпании и NPVсобств. (но не в формулу NPVбанка) может быть добавлен учет продленной стоимости проекта. В этом случае формула NPV принимает вид:

где:

NOPLATT-1 — чистый операционный доход за вычетом налога на прибыль, взятый для последнего периода прогнозного отчета о прибылях и убытках,

g – ожидаемый годовой темп роста прибыли в постпрогнозный период.

Показатель NOPLAT рассчитывается из отчета о прибылях и убытках по формуле: NOPLAT = EBT * (1 – Ставка налога на прибыль).

Годовой темп роста прибыли в постпрогнозный период должен быть обоснован анализом тенденций развития рынка и экономики, но, как правило, не может существенно отличаться от прогнозных значений инфляции для того же периода.

Следует учитывать, что расчет NPV с использованием остаточной или продленной стоимости является оправданным только в том случае, если заложенные в основу этих расчетов планы (распродажа активов или продолжение деятельности) признаются акционером возможными и приемлемыми.

Если в результате расчета NPV получено нулевое или положительное значение, то делается вывод, что проект имеет хорошую коммерческую эффективность. В противном случае проект не эффективен. Поскольку для одного проекта может рассчитываться несколько значений NPV для разных участников, возможна ситуация, когда проект, эффективный для одного участника, не эффективен для другого участника.

Внутренняя норма рентабельности (Internal Rate of Return, IRR) – это максимальная стоимость капитала проекта, при которой сохраняется его экономическая эффективность.

IRR определяется как ставка дисконтирования, при которой NPV проекта становится равным нулю. Проект считается эффективным, если IRR проекта выше, чем установленная для этого проекта ставка дисконтирования.

Поскольку значение IRR может быть неоднозначным в некоторых ситуациях, для следующих видов проектов IRR, как правило, не рассчитывается:

· для проектов, в которых нет значительных долгосрочных инвестиций (например, открытие юридической компании, которая будет постепенно наращивать объемы своей деятельности);

· для проектов, в которых чистый денежный поток несколько раз меняется с положительного на отрицательный.

В традиционном случае, когда чистый денежный поток отрицательный на инвестиционной фазе и положительный на операционной фазе, требуется рассчитать IRR.

При расчете IRR не рекомендуется (но допустимо) включать в формулу NPV учет остаточной или продленной стоимости.

Срок окупаемости (Payback Period, PBP) – срок, который требуется проекту, чтобы окупить начальные вложения и покрыть стоимость вовлеченного в проект капитала.

Срок окупаемости может рассчитываться как без учета дисконтирования (то есть без учета стоимости капитала), так и с учетом дисконтирования. Стандартным является дисконтированный срок окупаемости, именно он должен определяться для инвестиционного проекта.

В случае, если у проекта есть несколько сроков окупаемости (например, при нескольких очередях строительства) рекомендуется использовать наибольший срок, но также справочно указывать наличие других точек окупаемости.

§

Ставка дисконтирования, используемая при расчете показателей эффективности, это коэффициент, отражающий стоимость денег, используемых в проекте.

Ставка дисконтирования может быть номинальной или реальной.

Номинальная ставка дисконтирования отражает стоимость денег в обычном измерении, без дополнительной обработки, и предназначена для работы с денежными потоками, в которых все суммы указаны «по номиналу», с учетом всех ожидаемых изменений цен. Она должна применяться тогда, когда прогнозные потоки включают учет ожидаемой инфляции.

Реальная ставка дисконтирования отражает стоимость денег без учета инфляционного роста денежных сумм. Она применяется тогда, когда прогнозные денежные потоки построены в постоянных ценах.

Как правило, для проекта сначала определяется номинальная ставка дисконтирования (принципы ее выбора указаны ниже), а при необходимости на ее основе вычисляется реальная ставка. Формула для расчета реальной ставки dR выглядит так:

где:

dН – номинальная ставка дисконтирования,

i – инфляция[10].

Допустимо применение упрощенной формулы: dR = dН – i.

Ставка dН обычно принимается одинаковой для всех денежных потоков и всех периодов инвестиционного проекта. Исключение составляют ситуации, когда известно, что в течение проекта произойдет:

· изменение стоимости капитала (например, ожидается рефинансирование кредита или кредитным договором предусмотрено изменение процентной ставки);

· изменение уровня риска проекта и требуемой рисковой премии[11].

В отличие от номинальной, реальная ставка дисконтирования может меняться от периода к периоду, так как прогноз уровня инфляции в проекте может быть разным для разных периодов.

В случае, если период отчетности в прогнозном денежном потоке проекта равен не году, а кварталу или месяцу, то соответствующая квартальная ставка dК или месячная ставка dМ определяется из годовой ставки dГ по формулам:

Величина ставки дисконтирования зависит от того, для какого инвестора будут рассчитываться показатели эффективности проекта, то есть от того, какой именно чистый денежный поток будет дисконтироваться. В целом, ставка дисконтирования всегда должна отражать стоимость денег именно того инвестора, с точки зрения которого сформирован чистый денежный поток.

При расчете показателей эффективности с точки зрения заемного капитала в качестве ставки дисконтирования должна использоваться величина:

dбанка = Rкр * (1-t)

где:

Rкр – предполагаемая ставка процента по кредиту,

t – ставка налога на прибыль.

Поправка на величину (1-t) учитывает влияние налогового вычета процентов по кредиту на результаты проекта. Это приблизительная схема расчета, не учитывающая тонкостей расчета величины налогового вычета (таких как ограничение величины процентов, включаемых в вычет).

При расчете показателей эффективности с точки зрения акционеров компании необходимо определить доходность на вложения акционера, которую требуется заложить в проект, чтобы участие в нем было для акционера привлекательным. В качестве источника информации о такой доходности могут использоваться:

1. Сформулированное самим инвестором проекта требование относительно ожидаемой доходности от вложения средств в данный проект.

2. Средняя доходность акционерного капитала в аналогичной сфере деятельности у потенциального инвестора проекта.

3. Средняя ставка дисконтирования применяемая инвесторами в проектах, совпадающих с данным проектом по параметрам отрасли, региона и степени новизны проекта.

4. Приблизительный уровень экономически обоснованной доходности, требуемой от аналогичных проектов.

Последний вариант оценки строится на применении упрощенной схемы, при которой ставка дисконтирования формируется из двух слагаемых: безрисковой ставки дисконтирования и премии за риск.

В качестве безрисковой ставки дисконтирования рекомендуется использовать ставку, определенную по бескупонной доходности облигаций федерального займа (ОФЗ) со сроком до погашения, равным сроку, на который прогнозируются денежные потоки проекта[12].

Премия за риск должна учитывать такие факторы проекта, как размер бизнеса, степень новизны, отраслевые риски, территориальные риски и другие характеристики. При отсутствии экономически обоснованных расчетов этой премии допустимо использовать приблизительные значения из следующей таблицы:

| Риск проекта | Пример цели проекта | Поправка на риск, % |

| Низкий[13] | · вложение в развитие производства на базе освоенной техники; · модернизация и замена оборудования на устоявшемся производстве. | 3-5 |

| Средний | · увеличение объема продаж существующей продукции; · расширение географии продаж, выход на новые сегменты рынка. | 8-10 |

| Высокий | · создание нового продукта; · создание нового производства на основе известных технологий. | 13-15 |

| Очень высокий | · вложение в исследования и инновации | 18-20 |

Итоговая ставка дисконтирования определяется по формуле:

d = dБР Rриска

где:

dБР – безрисковая ставка дисконтирования,

Rриска – премия за риск.

При расчете показателей эффективности с точки зрения полных инвестиционных затрат должна использоваться ставка дисконтирования, рассчитанная как средневзвешенная ставка, учитывающая структуру капитала проекта. Расчет ставки ведется по формуле:

d = Rкр * (1-t) * wкр dсобств. * wсобств.

где:

d – ставка дисконтирования, применяемая для оценки эффективности полных инвестиционных затрат,

Rкр – ожидаемая ставка процентов по кредиту,

t – ставка налога на прибыль,

dсобств. – ставка дисконтирования, выбранная для собственного капитала,

wкр – доля заемных средств в источниках финансирования проекта,

wсобств. – доля акционерного капитала в источниках финансирования проекта.

Например, если в финансировании проекта используется 30 млн. руб., вложенных акционером и 70 млн. руб. кредита, при этом акционер ожидает доходность своих вложений на уровне не ниже 25% годовых, а банк кредитует проект по ставке 15% годовых, то ставка дисконтирования для оценки эффективности полных инвестиционных затрат проекта составит (для ставки налога на прибыль 20%):

d = 0,15 * (1-0,2) * 0,7 0,25 * 0,3 = 0,159 или 15,9%

Все перечисленные выше принципы выбора ставки дисконтирования даны для определения номинальной ставки. Если расчеты выполняются в постоянных ценах, то номинальная ставка должна быть преобразована в реальную.

§

В соответствии с требованиями органов государственного или регионального управления может быть необходимо определить бюджетную эффективность проекта для бюджетов различного уровня. Для этой цели определяется бюджетный эффект проекта, который затем становится основой для расчета всех необходимых показателей.

Бюджетный эффект определяется для каждого расчетного шага проекта как разность между доходами и расходами бюджета, связанными с осуществлением данного проекта.

В состав расходов бюджета включаются:

· средства, выделяемые для прямого бюджетного финансирования проекта. В зависимости от формы собственности, только из бюджетов соответствующих уровней бюджетной системы;

· субсидии (долевое участие) из бюджетов всех уровней;

· кредиты Центрального, региональных и уполномоченных банков для отдельных участников реализации проекта, выделяемые в качестве заемных средств, подлежащих компенсации за счет бюджета;

· прямые бюджетные ассигнования на надбавки к рыночным ценам на топливо и энергоносители;

· выплаты пособий для лиц, остающихся без работы, в связи с осуществлением проекта (в том числе — при использовании импортного оборудования и материалов вместо аналогичных отечественных);

· выплаты по государственным ценным бумагам;

· государственные, региональные гарантии инвестиционных рисков иностранным и отечественным участникам.

В состав доходов бюджета включаются:

· налоги и платежи во внебюджетные фонды, уплаченные предприятиями участников проекта в части, относящейся к его осуществлению;

· увеличение (со знаком «минус» — уменьшение) налоговых поступлений от сторонних предприятий, обусловленное влиянием реализации проекта на их финансовое положение;

· поступающие в бюджет таможенные пошлины и акцизы по продуктам (ресурсам), производимым (затрачиваемым) в соответствии с проектом;

· дивиденды по принадлежащим государству, региону акциям и другим ценным бумагам, выпущенным с целью финансирования проекта, а также доходы от продажи этих акций;

· поступления в бюджет подоходного налога с заработной платы работников, начисленной за выполнение работ, предусмотренных проектом;

· доходы от лицензирования, конкурсов и тендеров на разведку, строительство и эксплуатацию объектов, предусмотренных проектом;

· платежи в погашение льготных кредитов на проект, выделенных за счет средств бюджета.

На основе показателей годовых бюджетных эффектов определяются показатели эффективности проекта с точки зрения бюджета. Перечень показателей и формула их расчета не отличаются от показателей коммерческой эффективности проекта.

При определении бюджетной эффективности используется ставка дисконтирования, определяемая как сумма ставки рефинансирования Центрального банка РФ и премии за риск, определяемой по таблице, приведенной в предыдущем подразделе[14]. Если расчеты выполнялись в постоянных ценах, то дополнительно производится приведение номинальной ставки дисконтирования к реальной ставке.

Анализ рисков

Раздел должен содержать типы и описание основных рисков по проекту, их оценку (качественную оценку величины риска и/или количественную оценку вероятности реализации риска и степени потенциального ущерба), способы управления рисками (их снижения, распределения между участниками) и предлагаемые гарантии инвесторам.

Методы анализа

Оценка и изучение рисков инвестиционного проекта должна начинаться с выявления факторов, которые вероятно могут повлиять на результаты проекта и привести к отклонению хода проекта от запланированного варианта. Методы отбора факторов риска зависят от сути проекта и особенностей отрасли. Рекомендуется представить результат работы по изучению факторов риска в виде матрицы «значимость/вероятность», в которой каждый фактор риска относится к одному из уровней значимости:

· высокая значимость – данный фактор может существенно влиять на результаты и привести к повалу проекта;

· средняя значимость – фактор оказывает заметное воздействие на результаты проекта;

· низкая значимость – отклонения, связанные с данным фактором, не окажут значительного воздействия на результаты проекта в целом;

а также к одному из уровней вероятности:

· высокая вероятность – отклонения, связанные с данным фактором, являются ожидаемыми или очень возможными, это область, в которой сложно делать точные прогнозы;

· средняя вероятность – отклонения, связанные с данным фактором, возможны, но не очень распространены;

· низкая вероятность – ожидается, что никаких отклонений по данному фактору не будет, хотя теоретически они и возможны.

Для подробного анализа выбираются факторы, которые имеют достаточно высокую значимость и вероятность в изучаемом проекте.

В качестве основных методов анализа рисков в бизнес-планах могут применяться:

· составление сценариев развития проекта;

· построение графиков чувствительности и определение предельных допустимых значений неопределенных факторов;

· расчет точки безубыточности;

· вероятностный и статистический анализ.

Сценарии развития проекта подразумевают детальное изучение и анализ проекта исходя из нескольких возможных вариантов его развития. Создание сценариев может быть основано на различных прогнозах развития рынка, различных ожидаемых результатах исследований и разработок, вариантах стоимости оборудования и размеров затрат, различной рыночной стратегии. Каждый из сценариев анализируется стандартными методами, а совокупность полученных показателей отражает спектр возможных результатов проекта.

Сценарии могут быть описаны как отдельно, в разделе анализа рисков, так и в основной части бизнес-плана (в этом случае весь анализ проекта ведется с упоминанием каждого из сценариев).

Графики чувствительности проекта являются вариантом сценарного анализа, при котором варьируется значение только одного фактора, а результаты анализа представляются в виде графической зависимости итогового показателя от изменений этого фактора[15].

К ключевым факторам чувствительности относятся допущения (исходные данные) финансовой модели, фактические значения которых в ходе реализации проекта (ввиду невозможности их точной оценки или присущей им нестабильности) могут значительно отклониться от значений, заложенных в финансовую модель. Наиболее важные из таких параметров, это:

· объем продаж;

· цены на продукцию (услуги) проекта;

· цены на основное сырье и материалы, топливо, трудовые ресурсы.

Также, к типичным факторам чувствительности можно отнести:

· объем капитальных затрат;

· задержки ввода инвестиционного объекта в эксплуатацию и выхода на проектную мощность;

· величину постоянных операционных затрат;

· ставку дисконтирования;

· прогнозные темпы инфляции;

· обменные курсы валют, и т.п.

К типичным результатам финансовых прогнозов, которые используются как итоговые показатели анализа чувствительности, относятся:

· показатели инвестиционной привлекательности (NPV, IRR, PBP);

· показатели финансовой устойчивости;

· срок возврата кредита;

· оценка рыночной стоимости компании.

Если проект имеет несколько сценарием развития, которые сформулированы как «базовый», «пессимистический» или «оптимистический» сценарии, то графики чувствительности всегда строятся только для базового сценария проекта.

Отклонение фактора, при котором итоговый показатель проекта перестает быть приемлемым, является предельно допустимым значением фактора и может быть отдельно рассмотрено в анализе рисков. Рекомендуется проанализировать и обосновать вероятность (или невозможность) изменения фактора неопределенности на величину большую чем предельно допустимая.

Оценка чувствительности проекта к изменению объемов продаж может быть представлена как анализ безубыточности проекта. Уровень безубыточности может быть приблизительно оценен по следующей формуле:

где каждая составляющая формулы берется из соответствующей статьи отчета о прибылях и убытках.

Уровень безубыточности может меняться от периода к периоду проекта. Рекомендуется представить в анализе риска средний уровень безубыточности, установившийся после выхода производства на проектную мощность. Периоды, в течение которых происходит строительство и запуск производства, а также выход на стабильную деятельность, в расчете уровня безубыточности не применяются.

Уровень безубыточности, близкий к 1, указывает на высокую чувствительность проекта к колебаниям спроса. Достаточный уровень безубыточности зависит от отрасли и индивидуальных особенностей проекта, но в среднем можно считать проект устойчивым к колебаниям спроса, если его уровень безубыточности не превышает 0,6-0,7.

В отдельных случаях допустимо включать в анализ рисков инвестиционного проекта использование методов статистического и вероятностного анализа (такие, как метод Монте-Карло). Однако следует с особой осторожностью относиться к применению этих методов и, в частности, ограничить (а лучше – полностью исключить) использование экспертных оценок при подготовке исходных данных для них.

Снижение рисков

Анализ влияния рисков на результаты проекта должен сопровождаться описанием мер, запланированных для снижения этих рисков. К традиционным мерам снижения рисков относится:

· Рисков, связанные с продажами:

o заключение предварительных договоров на поставки;

o привлечение потребителей в качестве соинвесторов и партнеров проекта;

o использование договоров типа «бери или плати»;

o контроль за каналами продаж.

· Риски, связанные с величиной затрат:

o заключение предварительных договоров с поставщиками;

o привлечение поставщиков в качестве соинвесторов и партнеров проекта;

o вертикальная интеграция производства (т.е. сосредоточение в своих руках всех этапов производства и продаж от исходного сырья до конечного покупателя);

o использование принципов ценообразования, при которых изменение некоторых видов затрат автоматически переносится в стоимость конечной продукции (услуг);

o увеличение доли переменных затрат (например, использование сдельной зарплаты или аутсорсинга);

o внедрение механизмов бюджетного планирования.

· Риски, связанные с инвестиционной фазой проекта:

o привлечение надежного подрядчика;

o завершение проектно-изыскательских работ;

o заключение договоров, предполагающих комплексную ответственность подрядчика за результаты строительства;

o привлечение подрядчика в качестве соинвестора или партнера проекта.

· Риски, связанные с технологическими сбоями и гибелью имущества:

o использование высококачественного оборудования;

o заключение договоров на обслуживание и контроль оборудования;

o страхование имущества.

· Финансовые риски:

o использование фиксированных ставок по кредитам;

o повышение коэффициента покрытия долга.

· Юридические риски:

o предварительное получение лицензий и разрешений;

o письма поддержки от представителей местной власти.

Помимо мероприятий, снижающих риски проекта в целом, рекомендуется дать информацию о мерах, которые могут быть приняты для снижения рисков отдельных участников проекта, в первую очередь – банка.

К таким мерам может относиться:

· предоставление гарантий и поручительства от холдинга, к которому принадлежит инициатор проекта;

· предоставление ликвидного залога, рыночная стоимость которого не подвержена значительным колебаниям.

Если в рамках проекта предусмотрены эти или иные меры, направленные на снижение рисков, они должны быть упомянуты в бизнес-плане.

Приложение 1. Финансовая модель инвестиционного проекта

Бюджет инвестиционного проекта готовится для представления потенциальным инвесторам и должен обеспечивать их возможностью изучить подробности финансовых прогнозов, самостоятельно проверить логику расчетов и провести интересующие их вычисления. В связи с этим, бизнес-план, как правило, должен сопровождаться финансовой моделью. Ниже приведены основные требования и пожелания к этой модели.

§

Модель должна быть создана в формате MS Excel. Никакая часть финансовой модели не должна быть скрыта, защищена, заблокирована или иным образом недоступна для просмотра и внесения изменений (допускается использование группировки строк и скрытие технических данных, не участвующих в расчетах).

Финансовая модель должна обладать понятной и логичной структурой. Последовательно должны быть представлены исходные данные (допущения), финансовые прогнозы и промежуточные расчеты, результаты финансовых прогнозов; указанные элементы должны быть визуально отделены друг от друга, но связаны между собой расчетными формулами.

Все элементы, использующиеся при расчетах в составе формул, должны являться действующими ссылками на ячейки, в которых содержатся допущения (исходные данные), или ячейки, содержащие формулы. Недопустимы ссылки на внешние файлы (не предоставленные в составе модели) и циклические ссылки. В исключительных случаях, факт и причина отступления от данных правил должны быть изложены в описании к финансовой модели.

Финансовая модель должна допускать внесение изменений в первоначально заложенные допущения и автоматически корректировать финансовые прогнозы в случае внесения таких изменений. Модель должна быть построена так, чтобы позволить проведение анализа чувствительности результатов финансовых прогнозов к изменению всех допущений (исходных данных) модели.

Финансовая модель должна обладать достаточной степенью детализации, то есть содержать разбивки по основным видам продукции, регионам, производственным единицам, периодам, статьям доходов и затрат и т.п. (если применимо). В то же время, финансовая модель должна предоставлять информацию в интегрированном виде, а именно, в её составе должны присутствовать взаимосвязанные друг с другом прогнозный отчет о прибылях и убытках, прогнозный баланс, прогнозный отчет о движении денежных средств.

Формы прогнозной финансовой отчетности и промежуточные отчеты не должны противоречить друг другу. Финансовая модель должна отвечать принципу единообразия и последовательности в расчетах и форматировании. Формулы расчета финансовых показателей (коэффициентов), которые присутствуют в модели, должны быть неизменными для всех частей и периодов модели.

Все таблицы, графики и показатели, использованные в финансовых разделах бизнес-плана, должны присутствовать в финансовой модели.

Параметры модели

В финансовой модели должны быть явным образом определены и указаны основные характеристики, касающиеся общих параметров расчета:

· продолжительность прогнозного периода;

· шаг прогноза;

· используемые валюты;

· принципы учета инфляции (номинальные или реальные цены);

· ставка дисконтирования;

· макроэкономические данные;

Продолжительность прогнозного периода устанавливается по усмотрению инициатора проекта, но не может быть менее дисконтированного срока окупаемости проекта и срока возврата финансирования (срока возврата кредита банка или срока выхода банка из проекта в случае долевого финансирования).

Рекомендованный шаг прогноза – год. На инвестиционной стадии допустимо сокращать шаг прогноза до квартала. В случае наличия месячной сезонности, в виде исключения, может быть использован шаг, равный месяцу.

Рекомендуется прогнозировать денежные потоки в тех валютах, в которых они реализуются (производятся поступления и платежи), и вслед за этим приводить их к единой, итоговой валюте. В качестве итоговой валюты рекомендуется выбирать валюту, в которой поступает большая часть денежных потоков.

Тип денежных потоков (номинальные, реальные) и вид ставки дисконтирования (с учетом инфляции или без) должны соответствовать друг другу.

Состав данных

Исходные данные, использованные при построении финансовых прогнозов, должны включаться в состав модели. В частности, рекомендуется включить в состав финансовой модели следующие данные:

- прогноз капитальных вложений;.

- прогноз объема продаж и объема производства (иных количественных факторов, определяющих выручку);

- прогноз цен/тарифов на готовую продукцию/услуги;

- нормы расхода ресурсов на единицу выпуска;

- прогноз цен на основное сырье и материалы и других затрат, составляющих значительную долю в себестоимости, прогноз иных переменных затрат;

- прогноз затрат на персонал (штатное расписание или бюджет затрат на персонал с учётом планируемых индексаций оплаты труда и увеличения штата);

- прогноз условно постоянных затрат;

- условия расчетов с контрагентами (отсрочки и предоплаты по расчетам с поставщиками и подрядчиками, покупателями, бюджетом, персоналом) и/или нормативы оборачиваемости;

- прогнозная структура финансирования, условия по заёмному финансированию (процентные ставки, график получения и обслуживания долга с учётом возможной отсрочки выплаты начисленных процентов);

- иные исходные данные и предпосылки, важные для данной отрасли и типа проекта.

Формы финансовой отчетности

Прогнозная финансовая отчётность составляется для Получателя средств и носит характер управленческой отчётности. В обязательном порядке должны быть представлены следующие формы прогнозной финансовой отчётности: прогнозный отчет о движении денежных средств, прогнозный отчет о прибылях и убытках, прогнозный баланс[16].

Прогнозный отчет о движении денежных средств должен включать денежные потоки от операционной, инвестиционной и финансовой деятельности. Денежные потоки, связанные с выплатой и получением процентов и дивидендов, должны быть раскрыты в отдельных строках.

Рекомендуемая структура отчета о движении денежных средств:

| … | ||

| Поступления от продаж | ||

| Затраты на материалы и комплектующие | ||

| Прочие переменные затраты | ||

| Зарплата | ||

| Общие затраты | ||

| Налоги | ||

| Выплата процентов по кредитам | ||

| Денежные потоки от операционной деятельности | ||

| Инвестиции в основные средства | ||

| Прирост чистого оборотного капитала | ||

| Денежные потоки от инвестиционной деятельности | ||

| Поступления собственного капитала | ||

| Поступления кредитов | ||

| Возврат кредитов | ||

| Лизинговые платежи | ||

| Выплата дивидендов | ||

| Денежные потоки от финансовой деятельности | ||

| Суммарный денежный поток за период | ||

| Денежные средства на конец периода |

По окончании каждого прогнозного шага сумма остатка денежных средств не может принимать отрицательные значения (при возникновении в каком-либо периоде недостатка денежных средств должно прогнозироваться привлечение дополнительных источников финансирования).

Прогнозный отчет о прибылях и убытках должен быть составлен по методу начисления (accrual base). Рекомендуемая структура отчета о прибылях и убытках (при необходимости она может расширяться для отражения специфических статей доходов и затрат):

| … | ||

| Выручка (нетто) | ||

| Сырье и материалы | ||

| Оплата производственного персонала | ||

| Лизинговые платежи | ||

| Амортизация | ||

| Валовая прибыль | ||

| Оплата административного и коммерческого персонала | ||

| Административные расходы | ||

| Коммерческие расходы | ||

| Проценты к уплате | ||

| Налоги, кроме налога на прибыль | ||

| Прибыль (убыток) от операционной деятельности | ||

| Налог на прибыль | ||

| Чистая прибыль (убыток) |

Рекомендуемая структура баланса (она может расширяться для отражения дополнительных деталей финансовых прогнозов):

| … | ||

| Денежные средства | ||

| Дебиторская задолженность | ||

| Запасы | ||

| Прочие оборотные активы | ||

| Суммарные оборотные активы | ||

| Внеоборотные активы | ||

| Незавершенные капиталовложения | ||

| Суммарные внеоборотные активы | ||

| ИТОГО АКТИВОВ | ||

| Кредиторская задолженность | ||

| Расчеты с бюджетом | ||

| Краткосрочные кредиты | ||

| Суммарные краткосрочные обязательства | ||

| Долгосрочные обязательства | ||

| Средства собственников | ||

| Нераспределенная прибыль | ||

| Суммарный собственный капитал | ||

| ИТОГО ПАССИВОВ |

Финансовые показатели

Все финансовые показатели, упоминаемые в бизнес-плане инвестиционного проекта, должны присутствовать в финансовой модели.

Из данных модели должно быть ясно видно по каким именно формулам рассчитываются финансовые показатели. В случаях, когда для расчета показателей используются специальные аналитические строки финансовой отчетности, эти строки должны быть приведены в модели. В частности, финансовая модель должна содержать следующие аналитические данные:

- операционная прибыль до вычета амортизации, процентов и налогов (EBITDA);

- операционная прибыль до вычета процентов и налогов (EBIT);

- чистый денежный поток для полных инвестиционных затрат (Free Cash Flow for the Firm, FCFF);

- чистый денежный поток для собственного капитала (Free Cash Flow To Equity, FCFE) – если бизнес-план предоставляется для потенциальных инвесторов в акции;

- чистый денежный поток для заемного капитала (Cash Flow Available for Debt Service, CFADS) – если бизнес-план предоставляется в банк.

Также по усмотрению составителей финансовой модели могут быть включены другие показатели, если это требуется в силу отраслевых или иных особенностей проекта.

Приложение 2. Бизнес-план для малого бизнеса и на ранних этапах оценки перспектив проекта

При подготовке бизнес-плана в сфере малого бизнеса можно пренебречь целым рядом требований, касающихся глубины изучения и раскрытия информации, сохраняя при этом общие подходы и порядок изложения материала. Ниже приведены рекомендации по структуре такого документа и его содержанию, а также рекомендованный объем каждого раздела.

Резюме проекта – 1 стр.

Краткое изложение сути проекта и представление ключевых фактов и показателей. Требования к содержанию резюме для малого бизнеса совпадают с общими требованиями к этому разделу, изложенными на стр. 13. В качестве ключевых показателей проекта могут использоваться как NPV, IRR и другие «классические» критерии эффективности, так и вспомогательные показатели: оборот, рентабельность, годовая прибыль.