Инвестиционная и инновационная деятельность корпорации

После изучения гл. 11 бакалавр должен:

знать

- • действующую нормативно-правовую базу, регулирующую инвестиционную и инновационную деятельность корпорации;

- • содержание инвестиционной и инновационной политики корпорации;

- • международный опыт и российскую практику осуществления инвестиционных и инновационных проектов корпорацией;

уметь

- • рассчитывать на основе типовых методик и действующей нормативноправовой базы эффективность инвестиционных и инновационных проектов, реализуемых корпорацией;

- • осуществлять выбор инструментов для проведения оценки эффективности инвестиционных и инновационных проектов, анализировать результаты расчетов и обосновывать полученные выводы;

владеть

• современными методами оценки эффективности инвестиционных и инновационных проектов, реализуемых корпорацией.

В настоящее время достижение корпорацией устойчивого развития напрямую зависит от инвестиций. Существует множество модификаций данного понятия, отражающих множественность подходов к пониманию их экономической сущности. Отметим, что в советской литературе данный термин не использовался. Его заменяло понятие капитальные вложения. Встречался он только в переводной литературе. В СССР в типовой методике определения экономической эффективности капитальных вложений, изданной в 1981 г., инвестиции «выступают как вложения не только в основные фонды, но и в прирост оборотных средств»[1]. Данное понятие было уточнено только в 1991 г. Законом «Об инвестиционной деятельности в РСФСР»[2].

Инвестиции – это денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности в целях получения прибыли (дохода) и достижения положительного социального эффекта. Аналогичное определение приведено и в ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»[3]. Определение показывает сферу вложения средств. Но по сути инвестиции представляют собой отсроченное потребление с целью наращивания капитала. В рамках данного процесса происходит преобразование ресурсов из текущих затрат в будущие доходы.

Объектами инвестиционной деятельности являются вновь создаваемые и модернизируемые основные фонды, ценные бумаги, целевые денежные вклады, научно-техническая продукция, другие объекты собственности, а также имущественные права и права на интеллектуальную собственность. Классификация инвестиций представлена в табл. 11.1.

Таблица 11.1

Виды инвестиций

Классификационные признаки | Формы инвестиций |

По объектам вложений | Реальные (проектные). Финансовые (портфельные) |

По срокам вложений | Краткосрочные (до 1 года). Среднесрочные (1-3 года). Долгосрочные (3 и более лет) |

По сфере вложений | Производственные. Непроизводственные |

По формам собственности на инвестиционные ресурсы | Частные. Государственные. Иностранные. Смешанные |

По регионам | Внутри страны. За рубежом |

По отраслевому признаку | В промышленность (топливную, энергетическую, химическую, нефтехимическую, пищевую, легкую, деревообрабатывающую и целлюлозно-бумажную, черную и цветную металлургию, машиностроение и металлообработку и др.). В сельское хозяйство. В строительство. В транспорт и связь |

По направленности действий | Начальные (нетто-инвестиции), осуществляемые при приобретении или основании корпорации. Экстенсивные, направленные на расширение производственного потенциала. Реинвестиции – вложение высвободившихся инвестиционных средств в покупку или изготовление новых средств производства. Брутто-инвестиции, включающие нетто-инвестиции и реинвестиции |

По характеру участия в инвестиционном процессе | Непосредственные – инвестор самостоятельно участвует в выборе объекта инвестирования. Опосредованные – осуществляются через финансовых посредников, к которым относят банки, инвестиционные фонды и пр. |

По отражению в бухгалтерском балансе | Валовые, характеризующие общий объем расходов корпорации на капитальные вложения за квартал, полугодие, девять месяцев или год. Чистые, характеризующие увеличение основного капитала за год, с учетом износа |

Без инвестиций невозможно нормальное функционирование и развитие экономики страны, поскольку необходимым условием экономического роста является доступность денежных средств для тех, кто может ими разумно распоряжаться. А следовательно, невозможно выполнение основной цели функционирования корпорации – достижения устойчивого развития.

Корпорация в процессе своего функционирования осуществляет инвестиционную деятельность, т.е. «вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта»[4].

Основной целью инвестиционной деятельности является сохранение, увеличение ценности вложенных средств и получение положительного дохода либо эффекта при приемлемом для

корпорации уровне риска. Она должна быть, конкретна, измерима и ориентирована во времени. Например, для стратегии управления портфелем ценных бумаг одна из множества возможных целей может быть сформулирована следующим образом: «обеспечить в течение квартала доходность за счет роста курсовой стоимости акций в размере не менее 90% годовых».

Корпорации направляют свободные финансовые ресурсы в капитальные вложения либо в ценные бумаги, осуществляя финансовые инвестиции (табл. 11.2).

Капитальные вложения – это инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты.

Финансовые инвестиции – это вложение средств или других активов в ценные бумаги хозяйствующих субъектов.

Таблица 11.2

Классификация капитальных вложений и финансовых инвестиций

Классификационные признаки | Формы инвестиций |

Классификация финансовых инвестиций gj видам ценных бумаг | Долевые ценные бумаги (акции, доля в уставном капитане организации, инвестиционные паи). Долговые ценные бумаги (облигации, векселя, депозитные сертификаты, казначейские обязательства государства и др.). Деривативы |

Классификация финансовых инвестиций по цели вложений | Прямые (стратегические), дающие право на участие в управлении корпорацией. Портфельные, не дающие права влиять на работу корпорации |

Классификация инвестиций, осуществляемых в форме капитальных вложений | Оборонительные – на снижение риска по приобретению сырья, комплектующих изделий, удержание уровня цен, защиту от конкурентов и т.д. Наступательные – на поиск новых технологий и разработок, с целью поддержания высокого научно-технического уровня производимой продукции. Социальные – на улучшение условий труда. Обязательные – на удовлетворение государственных требований в части экологических стандартов, безопасности продукции, иных условий деятельности, которые не могут быть обеспечены за счет совершенствования менеджмента. Представительские – на поддержание престижа корпорации |

Для повышения эффективности инвестиционных вложений принято формировать портфель, который может состоять из различных видов ценных бумаг, недвижимого имущества и проектов. Управление портфелем выражается в отборе инструментов, планировании и реализации. Процесс управления направлен на сохранение основного инвестиционного качества портфеля и тех его свойств, которые бы соответствовали интересам корпорации.

Портфельное инвестирование связано с рядом рисков (рис. 11.1), которые детально рассмотрены в гл. 7.

Рис. 11.1.Виды рисков портфельного инвестирования корпорации

Решение о вложении средств в ценные бумаги принимается на базе оценки риска и доходности.

Показатель доходности ценной бумаги определяется по формуле

где xi – доходность, полученная в каждом конкретном случае; ̅х – средняя доходность ценных бумаг за период; п – число случаев наблюдения.

Риск по ценной бумаге определяется по формуле

Коэффициент корреляции определяется по формуле

где  ,

,  – средняя доходность ценной бумаги i и j за период;

– средняя доходность ценной бумаги i и j за период;  – среднеквадратическое отклонение ценной бумаги i и j за период.

– среднеквадратическое отклонение ценной бумаги i и j за период.

Доходность портфеля определяется по формуле

Риск по портфелю определяется по формуле

где Xi, Xj – доли, приходящиеся на i-ю и j-m ценную бумагу.

Решение об осуществлении капитальных вложений принимается при рассмотрении инвестиционного проекта.

Инвестиционный проект[5] – обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектная документация, разработанная в соответствии с законодательством РФ, а также описание практических действий по осуществлению инвестиций (бизнес-план). Инвестиционные проекты различаются (табл. 11.3) по многим параметрам, определяющим специфику последовательности действий инвесторов и иных участников проекта, источников финансирования, участие государства, масштабности действий.

Таблица 11.3

Классификация инвестиционных проектов

Классификационный признак | Формы инвестиционных проектов |

По масштабам | Малые, средние, крупные, мегапроекты, глобальные |

В зависимости от типа отношений между проектами | Независимые – решение о принятии одного проекта не влияет на решение о принятии другого. Альтернативные проекты не могут быть реализованы одновременно. Комплементарные – принятие нового проекта способствует росту доходов по действующим. Замещаемые – принятие нового проекта приводит к снижению доходов по действующим |

По типу денежного потока | С ординарным денежным потоком, т.е. единовременными вложениями и последующими притоками денежных средств. С неординарным денежным потоком, т.е. оттоки и притоки денежных средств чередуются |

По уровню риска | Агрессивные, имеющие высокую степень риска. Умеренные, имеющие среднюю степень риска. Консервативные, имеющие низкую степень риска |

С точки зрения предназначения инвестиций | Замена оборудования, изношенного физически или морально. Модернизация оборудования. Расширение производства. Диверсификация, связанная с изменением номенклатуры и производством новых видов продукции, организацией новых рынков сбыта. Стратегические, направленные на внедрение достижений научно-технического прогресса, повышение степени конкурентоспособности продукции, снижение хозяйственных рисков |

По эффективности использования вложенных средств | Высокорентабельные. Окупаемые. Фактически неокупаемые. Планово неокупаемые |

Инвестиционный проект может охватывать как полный научно- технический и производственный цикл, так и отдельные элементы (стадии): научные исследования, проектно-конструкторские работы, расширение, реконструкцию или техническое перевооружение действующего производства, организацию нового производства или выпуск повой продукции.

Период времени между началом осуществления проекта и его ликвидацией называется инвестиционным циклом. Он необходим для анализа проблем финансирования работ по проекту, принятия решений и подразделяется на фазы, каждая из которых имеет свои цели и задачи (таб. 11.4).

Таблица 11.4

Жизненный цикл инвестиционного проекта

Фаза | Стадия |

Предынвестиционная | Идентификация проекта |

Анализ инвестиционных возможностей с учетом макро- и микроэкономических факторов. | |

Социально-экономическая, экологическая оценка проекта. Подготовка Декларации о намерениях, обоснование инвестиций, проведение необходимых экспертиз | |

Технико-экономическое обоснование | |

Подготовка бизнес-плана. Согласование и утверждение проекта | |

Инвестиционная | Подготовка учредительных документов и проектирование |

Подготовка контрактной документации, заключение договоров | |

Строительство, закупка и монтаж оборудования, пусконаладочные работы, предпроизводственный маркетинг | |

Набор и подготовка кадров | |

Операционная | Эксплуатация объекта |

Производство и сбыт продукции | |

Мониторинг экономических показателей | |

Ликвидационная | Определение остаточной стоимости |

Демонтаж и реализация объекта, устранение последствий осуществления проекта |

Такое деление инвестиционного цикла позволяет наметить основные периоды в состоянии объекта инвестирования, при прохождении которых он бы существенно менялся и представилась бы возможность оценки наиболее вероятных направлений развития.

Эффективность использования инвестиций в определенной степени зависит от их структуры. Принято различать:

- • общую структуру инвестиций, определяемую соотношением между реальными и финансовыми инвестициями;

- • структуру реальных инвестиций, определяемую соотношением между инвестициями в основной, оборотный капитал и нематериальными активами;

- • структуру капитальных вложений, определяемую соотношением между технологической, воспроизводственной, отраслевой и территориальной структурами;

- • структуру портфельных (финансовых) инвестиций, определяемую соотношением между видами цепных бумаг и вложениями в уставные капиталы других корпораций и организаций.

О структуре инвестиций российских корпораций и организаций можно судить по табл. 11.5.

Таблица 11.5

Использование денежных средств организаций и корпораций на инвестиционную деятельность в 2006-2020 гг.[6]

Период | Единица измерения | Использовано на инвестиционную деятельность – всего | Из них | |||

Приобретение дочерних организаций | Приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальные активы | Приобретение ценных бумаг и иных финансовых вложений | Займы, предоставленные другим корпорациям (организациям) | |||

2006 | млн руб. | 10 532 588 | 468 352 | 2 913 071 | 4 406 775 | 2 744 390 |

% | 100 | 4,4 | 27.7 | 41,8 | 26,1 | |

2007 | млн руб. | 18 491 839 | 845 550 | 3 736 237 | 8 933 775 | 4 976 277 |

% | 100 | 4,6 | 20,2 | 48,3 | 26,9 | |

2008 | млн руб. | 21 049 324 | 714 926 | 4 426 551 | 9 294 072 | 6 613 775 |

% | 100 | 3,4 | 21,0 | 44,2 | 31,4 | |

2009 | млн руб. | 21 397 607 | 913 782 | 4 248 068 | 7 849 820 | 8 385 937 |

% | 100 | 4,3 | 19.8 | 36,7 | 39,2 | |

2020 | млн руб. | 33 536 756 | 640 077 | 4 444 103 | 19 544 109 | 8 908 467 |

% | 100 | 1,9 | 13,2 | 58,3 | 26,6 | |

Проведенный анализ показывает, что за 2007 г. инвестиции значительно выросли, а их структура практически не изменилась. В 2008–2009 г. рост инвестиций незначителен, что связано с ухудшением общеэкономической ситуации во время кризиса 2008 г. Структура инвестиций несколько поменялась за счет роста займов, предоставленных другим корпорациям и организациям. В 2020 г. наблюдался значительный рост инвестиций, связанный с увеличением доли приобретения ценных бумаг и иных финансовых вложений по сравнению с 2009 г. в 2,48 раза. В 2020 г. по сравнению с 2020 г. наблюдалось сокращение инвестиций на 34%[7] в основном за счет снижения инвестиций на приобретение долговых ценных бумаг и предоставление займов.

При этом значительные средства российских корпораций и организаций были вложены за границей. Так в 2020 г. наиболее значительные инвестиции были сделаны в экономику Швейцарии, Австрии, Кипра, Нидерландов и Белоруссии.

Рассмотрим структуру капитальных вложений. Она включает в себя технологическую, воспроизводственную, отраслевую и территориальную.

Под технологической структурой капитальных вложений понимается состав затрат на сооружение какого-либо объекта и их доля в общей сметной стоимости. Она показывает соотношение затрат па строительно-монтажные работы, оборудование, инструмент и инвентарь, проектно-изыскательские работы, прочие капитальные работы и затраты.

Воспроизводственная структура включает новое строительство, реконструкцию действующих зданий и сооружений, техническое перевооружение и модернизацию подразделений корпорации, строительство отдельных объектов с целью расширения деятельности.

Отраслевая структура определяет вложение средств в основные фонды, в том числе по группам: сельское хозяйство, строительство, транспорт и связь, жилищное хозяйство, торговля, коммунальное хозяйство, лесное хозяйство, заготовки, наука, культура, искусство, образование, здравоохранение.

Территориальная структура определяет объем капитальных вложений, распределяемых по регионам страны[8].

Финансовые инвестиции корпораций

Финансовые инвестиции характеризуют вложения денежных средств в различные виды финансовых активов. В российской практике они представлены финансовыми вложениями.

Для признания активов в качестве финансовых вложений необходимо единовременное соблюдение следующих условий:

• наличие правильно оформленных документов, подтверждающих право корпорации на финансовые вложения и на получение денежных средств или других активов, вытекающих из этого права;

• переход к корпорации финансовых рисков, связанных с финансовыми вложениями (ценового риска, риска неплатежеспособности должника, риска ликвидности и др.);

• способность приносить корпорации экономическую выгоду (доход) в будущем в форме процентов, дивидендов, прироста курсовой стоимости (в последнем случае доход формируют в виде разницы между ценой продажи финансового актива и сто покупной стоимостью; в результате сто обмена; вследствие роста текущей рыночной стоимости и пр.).

К финансовым вложениям корпораций относятся:

• государственные и муниципальные ценные бумаги, включая долговые финансовые инструменты, в которых определены дата и стоимость погашения (облигации, векселя);

• вклады в уставные (складочные) капиталы других корпораций (например, дочерних и зависимых);

• предоставленные другим корпорациям займы;

• депозитные вклады в банках;

• дебиторскую задолженность, приобретенную на основании уступки права требования;

• вклады в корпорацию-товарища по договору.

В состав финансовых вложений не включают:

• собственные акции, выкупленные корпорацией для последующей перепродажи или аннулирования;

• векселя, выданные корпорацией-векселедержателем корпорации-продавцу при расчетах по товарным операциям;

• вложения корпорации в движимое и недвижимое имущество, имеющее материально-вещественную форму и предоставляемое ею за плату во временное пользование (владение) с целью извлечения дохода;

• драгоценные металлы, ювелирные изделия, произведения искусства и иные материальные ценности, приобретенные для осуществления обычных видов деятельности.

Выпуск финансовых инструментов – совокупность ценных бумаг одного эмитента, обеспечивающая равный объем прав владельцам и размещаемая первоначально на одинаковых условиях. Все бумаги одного выпуска должны иметь один государственный регистрационный номер. В роли эмитента выступает юридическое лицо или орган исполнительной власти, несущий от своего имени обязанности перед владельцами ценных бумаг по осуществлению закрепленных ими прав.

Ценные бумаги могут являться объектом следующих операций:

• выпуска (эмиссии) для первоначального размещения на фондовом рынке (например, для образования уставного капитала вновь создаваемой корпорации);

• обращения, т.е. купли-продажи путем заключения гражданско-правовых сделок, влекущих за собой переход прав собственности на эмиссионные ценные бумаги;

• погашения, т.е. изъятия из обращения с выплатой владельцам соответствующего вознаграждения (например, при уменьшении уставного капитала корпорации);

• залога и страхования (например, высоколиквидные ценные бумаги – акции эмитента – предоставляют право корпорации получить в банке кредит под залог таких ценных бумаг);

• срочных контрактов (опционных и фьючерсных сделок).

Права, которые удостоверяют эмиссионные ценные бумаги, обязательные реквизиты, требования к форме ценной бумаги и другие необходимые требования закреплены в законодательстве РФ. Отсутствие обязательных реквизитов или несоответствие их установленной форме делают ценную бумагу недействительной.

Финансовое инвестирование в отличие от реального не предполагает обязательного создания новых производственных мощностей и контроля за их эксплуатацией. Финансовый инвестор не принимает непосредственного участия в управлении реальными активами, полагаясь на опыт менеджеров. Поэтому внешне процесс финансового инвестирования проявляется в акте купли-продажи ценных бумаг, которые по ряду своих характеристик (доходность, ликвидность, безопасность) служат более гибким инструментом финансирования, чем традиционный банковский кредит. Кроме того, посредством выпуска финансовых инструментов (акций и корпоративных облигаций) обеспечивают наиболее оптимальную структуру капитала корпорации-эмитента, которой невозможно достичь, если использовать преимущественно один источник ее финансирования, например собственные средства, банковский кредит или финансовый лизинг. Опыт корпораций в странах с развитой рыночной экономикой подтверждает, что оптимальная структура их капитала может быть сформирована только при комплексном привлечении различных финансовых источников.

Финансовая деятельность корпораций реального сектора экономики является относительно независимой от других видов деятельности. Однако она выполняет вспомогательную функцию по отношению к текущей и инвестиционной деятельности, обеспечивая их дополнительными денежными ресурсами (в форме доходов, полученных от эмиссии корпоративных ценных бумаг).

Доходность финансовых активов во многих случаях значительно ниже, чем текущих (операционных) активов, авансируемых в процесс, где формируют основную массу прибыли корпораций. Вместе с тем доходы от продажи финансовых активов создают для них дополнительный приток денег в периоды, когда возникает дефицит денежных средств, для расширения масштабов производства.

Финансовые инвестиции, в отличие от текущих, предоставляют корпорациям более широкий диапазон выбора инструментов для вложения капитала, включая низкорисковые (государственные облигации) и высокорисковые инструменты инвестирования (акции и корпоративные облигации). Корпорация-инвестор осуществляет инвестиционную деятельность в более широком спектре – от консервативной до агрессивной стратегии поведения на рынке ценных бумаг.

В отличие от реальных капиталовложений финансовые инвестиции ликвидны благодаря способности обращения финансовых инструментов на вторичном фондовом рынке. Быстрое изменение ситуации на данном рынке предполагает необходимость более оперативного управления портфелем финансовых активов по сравнению с реальными инвестиционными проектами. Поэтому портфельный инвестор вынужден систематически анализировать и своевременно корректировать состав и структуру своего фондового портфеля.

Рекомендуемые страницы:

§

Портфельные инвестиции непосредственно связаны с формированием фондового портфеля, который должен удовлетворять требования инвесторов в части доходности, ликвидности и безопасности входящих в него ценных бумаг. Чтобы добиться реализации данного условия на практике, целесообразно соблюдать ряд базовых принципов:

• принцип обеспечения реализации инвестиционной стратегии. Он определяет соответствие между целями стратегии корпорации на финансовом рынке и ее инвестиционным портфелем. Необходимость такой увязки вызывается преемственностью краткосрочного и долгосрочного прогнозирования инвестиционной деятельности. При этом задачи краткосрочного планирования состава и структуры портфеля подчиняют долгосрочным стратегическим целям;

• принцип обеспечения соответствия портфеля инвестиционным ресурсам, т.е. денежным средствам, которые можно вложить в фондовый портфель. Данный принцип предполагает сохранение финансовой устойчивости и платежеспособности корпорации. Реализация данного принципа на практике определяет ограниченность включаемых в портфель финансовых инструментов рамками возможного их финансирования;

• принцип оптимизации соотношения доходности и риска определяет пропорции между данными параметрами исходя из приоритетных целей инвестора. Реализация этого принципа достигается путем диверсификации объектов инвестирования;

• принцип оптимизации доходности и ликвидности выражает необходимые соотношения между данными параметрами. Данный принцип должен учитывать обеспечение финансового равновесия и платежеспособности корпорации в краткосрочном периоде;

• принцип обеспечения управляемости фондовым портфелем. Он определяет ограниченность отбираемых в портфель финансовых инструментов возможностями имеющихся у инвестора денежных ресурсов. При их недостаточной эффективности целесообразно реинвестировать вложенные денежные средства в более доходные виды финансовых активов.

Формирование фондового портфеля корпорации с учетом указанных принципов осуществляют в следующей логической последовательности:

• конкретизация целей инвестиционной стратегии с учетом конъюнктуры фондового рынка и финансовых возможностей инвестора;

• определение текущих (локальных) целей;

• оптимизация пропорций портфеля по основным видам входящих в него финансовых инструментов;

• планирование вариантов портфеля путем отбора наиболее эффективных финансовых активов и выбор наиболее приемлемого из них;

• диверсификация выбранного (окончательного) варианта портфеля;

• оценка доходности, ликвидности и риска портфеля;

• выбор схемы дальнейшего управления портфелем, включая его мониторинг.

Разработаны минимальные стандарты, показывающие порог безопасности и, следовательно, способность корпораций выполнять финансовые обязательства перед инвесторами и кредиторами. Эти стандарты используют аналитики для установления того минимального уровня, выше которого ценные бумаги считают привлекательными.

Стандартными показателями в корпорации являются:

• обеспечение процентных платежей за счет полученной прибыли (процентное покрытие);

• способность погасить свои долговые обязательства;

• отношение долга к собственному капиталу и чистым активам;

• обеспечение долга активами;

• объективная оценка платежеспособности.

Оборотные активы больше краткосрочных обязательств.

Определив инвестиционные качества ценных бумаг, инвестор обязан оценить такие факторы, как: соотношение между рыночной ценой и доходностью, пригодность финансового инструмента для достижения целей портфеля, выгода от конвертируемости корпоративных облигаций в обыкновенные акции, налоговый аспект предстоящей покупки, возможные изменения ставки ссудного процента, темпы инфляции в стране и др.

После приобретения финансовых инструментов целесообразно осуществлять мониторинг своего фондового портфеля и изучение рейтинга корпораций-эмитентов, прибегая к услугам специальных рейтинговых агентств.

В условиях становления отечественного фондового рынка важно определить концепцию управления портфелем ценных бумаг корпорации. Она может привлекать денежные средства за счет эмиссии собственных ценных бумаг (пассивные операции) и вкладывать привлеченные средства в высокодоходные активы (активные операции). Цель таких операций – увеличение акционерного капитала и получение дополнительной прибыли. Если вложения в ценные бумаги и привлеченные с их помощью денежные средства составляют множество позиций и включают ряд партнеров корпорации, то возникает проблема объединения финансовых инструментов в единое целое – фондовый портфель (аналоги: портфель ценных бумаг, портфель финансовых активов, инвестиционный портфель и т.д.). Он представляет собой набор фондовых инструментов, выбираемый в расчете на достижение одной или нескольких целей (общей цели) владельца портфеля.

Эффективный портфель – эго такой портфель, который обеспечивает инвестору максимально возможный уровень доходности при заданном уровне риска или минимальный риск при требуемой норме доходности. Портфель ценных бумаг конкретного инвестора на финансовом рынке представляет собой своеобразный продукт. Его продажа целиком или долями удовлетворяет потребности владельца в денежных средствах.

Управление портфелем – это формирование оптимального набора финансовых инструментов, их анализ и оценка, а также изменение состава и структуры портфеля в соответствии с фактической динамикой тех или иных финансовых активов. Например, если доходность, риск или стоимость вложений не соответствуют целям или ожиданиям инвестора, портфель должен быть переформирован, что означает продажу одних финансовых инструментов и приобретение на вырученные средства других.

В портфель могут входить ценные бумаги одного (обыкновенные акции) или нескольких типов (привилегированные акции, государственные и корпоративные облигации, депозитные сертификаты, векселя, залоговые свидетельства, страховой полис и др.). При портфельных инвестициях не ставят задачу прямого и непосредственного управления объектом вложения денежных средств. Цель портфельных инвестиций (в отличие от реальных) состоит в получении дополнительного дохода от формируемых ими денежных потоков (в форме дивидендов и процентов), а также получении дохода от роста курсовой стоимости включенных в портфель эмиссионных ценных бумаг. В процессе портфельного инвестирования владелец портфеля может достичь желаемой цели за счет диверсификации рисков. Реальные инвестиции (капиталовложения), наоборот, связаны с концентрацией инвестиционных рисков на одном или нескольких объектах.

Образуя портфель, инвестор следует выбранной им инвестиционной стратегии и старается добиться того, чтобы портфель был доходным, ликвидным и безопасным. Под безопасностью портфельных инвестиций понимают способы страхования от возможных рисков и стабильность получения дохода. Безопасности достигают, как правило, в ущерб доходности и росту вложений. Под ликвидностью подразумевают способность финансового инструмента быстро трансформироваться в денежные средства для приобретения товаров и услуг.

Практически все фондовые портфели имеют денежную составляющую в форме национальной и иностранной валюты или срочных финансовых инструментов. Это связано с необходимостью получения стабильной прибыли, хеджированием рисков по финансовым активам или оперативным высвобождением денежных средств из какого-либо фондового инструмента. На финансовом рынке можно реализовать портфель с заданным соотношением риск/доход, которое важно улучшить в выгодной для инвестора пропорции.

При формировании портфеля имеют значение расширение и диверсификация его доходной базы, а также повышение финансовой устойчивости и снижение общего риска активных операций. Таким образом, цель формирования и управления портфелем сводится к поиску такого распределения инвестируемого капитала между финансовыми активами, чтобы по истечении срока жизни портфеля его возможная доходность была максимальной. Следовательно, портфельные инвестиции позволяют улучшить условия инвестирования на рынке капитала, придав совокупности финансовых инструментов такие качества, которые недостижимы с позиции отдельно взятой ценной бумаги и возможны только при их комбинации. Только в процессе формирования и управления портфелем достигается новое инвестиционное качество ценных бумаг с необходимыми инвестору параметрами. Ключевая цель инвестора – обеспечить оптимальное соотношение между риском и доходом на протяжении всего срока владения портфелем.

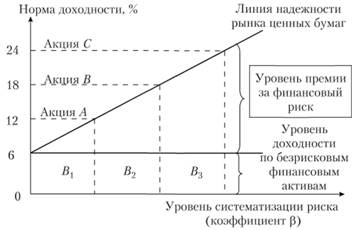

Соотношение между такими показателями приведено на рис. 9.1.

Процедура управления фондовым портфелем предполагает:

• фундаментальный и технический анализ фондового рынка;

• отбор ценных бумаг, включаемых в инвестиционный портфель;

• финансовый анализ его состава и структуры по общепринятым критериям;

• регулирование содержания фондового портфеля для достижения поставленных перед ним целей при сохранении минимальных затрат по его созданию;

Рис. 9.1. Линия надежности рынка ценных бумаг (Security Marker Line, SML)

• реинвестирование высвобождающихся денежных средств от продажи неэффективных финансовых инструментов.

К формированию и управлению портфелем ценных бумаг предъявляют определенные требования.

Во-первых, выбор оптимального типа портфеля из двух возможных вариантов:

• портфель, ориентированный на первоочередное получение дохода за счет выплаты дивидендов и процентов;

• портфель, ориентированный на преимущественный прирост курсовой стоимости входящих в него финансовых инструментов (акций).

Во-вторых, установление наиболее выгодного сочетания риска и дохода, т.е. оптимальное сочетание ценных бумаг с различными уровнями дохода и риска.

Уровень риска может быть измерен с помощью бета-коэффициента, дисперсии, среднего квадратического отклонения, коэффициента вариации и другими статистическими методами. Эту задачу решают исходя из общего правила, действующего на фондовом рынке: чем выше потенциальный риск ценной бумаги, тем весомее доход, который она должна приносить владельцу, и наоборот.

В-третьих, ликвидность портфеля рассматривают с двух позиций:

• как способность быстрой трансформации всего портфеля или его части в денежные средства (с минимальными затратами на реализацию ценных бумаг);

• как способность корпорации своевременно погашать свои обязательства перед кредиторами, которые участвовали в формировании портфеля (например, перед владельцами облигаций).

В-четвертых, определение первоначального состава портфеля и его возможного изменения с учетом деловой ситуации, сложившейся на рынке ценных бумаг (спроса и предложения на финансовые инструменты, уровня цен на них и конкуренции).

С учетом структуры фондового портфеля инвестор может быть агрессивным или консервативным. Умеренный инвестор занимает промежуточное положение («золотую середину»), Агрессивный инвестор стремится получить от своих вложений максимальный доход, поэтому приобретает акции промышленных корпораций. Консервативный инвестор приобретает главным образом государственные облигации и краткосрочные ценные бумаги, имеющие небольшую степень риска, но приносящие невысокий доход (табл. 9.1).

Таблица 9.1

Примерная структура портфеля ценных бумаг различных инвесторов, %

| Виды ценных бумаг | Фондовый портфель | ||

| агрессивного инвестора | умеренного инвестора | консервативного инвестора | |

| Акции | |||

| Государственные облигации | |||

| Корпоративные облигации | |||

| Краткосрочные ценные бумаги со сроком обращения до одного года | |||

| Всего |

В-пятых, выбор стратегии дальнейшего управления фондовым портфелем. Возможные варианты при выборе стратегии следующие:

• в фондовом портфеле каждому виду ценных бумаг задается удельный вес, который остается стабильным в течение определенного времени (месяца). Поскольку на рынке происходят колебания курсовой стоимости эмиссионных ценных бумаг, целесообразно периодически пересматривать состав портфеля, чтобы сохранить выбранные соотношения между финансовыми инструментами;

• инвестор придерживается гибкой шкалы удельных весов ценных бумаг в общем портфеле. Первоначально определяют весовые соотношения между видами финансовых инструментов. В последующем эти весовые соотношения корректируют исходя из анализа инвестиционной ситуации на рынке ценных бумаг и ожидаемых изменений спроса и предложения на финансовые инструменты;

• инвестор активно использует опционные и фьючерсные контракты, чтобы оптимизировать состав портфеля исходя из колебаний цен на фондовом рынке.

В процессе инвестиционной деятельности могут изменяться цели вкладчика, что приводит к необходимости корректировки состава и структуры портфеля. Обновление портфеля заключается в пересмотре соотношения между доходностью и риском входящих в него финансовых активов. При решении вопроса о реструктуризации инвестиционного портфеля одновременно рассматривают возможность реинвестирования высвобождаемого капитала.

В случае приобретения ценных бумаг одного эмитента инвестору целесообразно исходить из принципа финансового левериджа, который выражает соотношение между корпоративными облигациями, с одной стороны, и привилегированными и обыкновенными акциями – с другой. Финансовый леверидж (рычаг) определяют по формуле

где ФЛ – финансовый леверидж, %; Ко – сумма эмиссии корпоративных облигаций; Па – сумма выпуска привилегированных акций; Оа – сумма эмиссии обыкновенных акций.

Финансовый леверидж служит измерителем финансовой стабильности корпорации, что отражается на уровне доходности ее собственного капитала через величину чистой прибыли. Высокий уровень данного показателя (свыше 59%) опасен для корпорации, так как приводит к его финансовой нестабильности. Это связано с тем, что проценты по облигационным займам выплачивают из прибыли до налогообложения (их показывают в составе прочих расходов), а дивиденды по акциям – из чистой прибыли. Чрезмерная выплата процентов по облигационным займам понижает не только налогооблагаемую, но и чистую прибыль корпорации-эмитента.

При управлении портфелем корпоративных облигаций инвестор преследует две основные цели: поддержание необходимой ликвидности и получение процентного дохода. Предполагается, что весь портфель облигаций достаточно надежен, поэтому управление им состоит в поддержании оптимального соотношения между «короткими» (обеспечивающими ликвидность) и «длинными» (предлагающими весомый доход) облигациями. Для минимизации процентных рисков банки-инвесторы образуют иммунизированные портфели, дюрация которых соответствует дюрации определенной группы их пассивов.

Дюрация (от англ. duration – продолжительность) – это средневзвешенный срок до погашения финансового инструмента. Математически она представляет собой сумму отрезков времени, по истечении которых осуществляют непогашенные платежи по финансовому активу. Весовыми единицами являются доли приведенной к текущему моменту времени стоимости соответствующих платежей в общей приведенной стоимости данного актива.

Осуществляя выбор между приобретением краткосрочных и долгосрочных ценных бумаг с различными сроками погашения, инвестор должен принимать во внимание два ключевых параметра управления фондовым портфелем: кривую доходности и дюрацию. Эти показатели помогают финансовому менеджеру (аналитику) более точно учесть риск и доходность при выборе сочетания сроков погашения эмиссионных ценных бумаг. Консервативные инвесторы обычно избегают приобретать высокорисковые финансовые инструменты.

Распространенным методом снижения риска потерь инвестора служит диверсификация портфеля, т.е. приобретение различных видов (типов) ценных бумаг для включения их в инвестиционный портфель. Минимизации финансового риска достигают за счет того, что фондовый портфель формируют из ценных бумаг широкого круга эмитентов.

Рекомендуемые страницы:

§

Эффективный портфель обеспечивает владельцу максимальную доходность для принятого уровня риска или минимальный риск при требуемой норме доходности. Образовать подобный портфель непросто, поэтому целесообразно использовать различные варианты инвестирования, чтобы получить оптимальное сочетание доходности и риска.

Формируя портфель, инвестор должен владеть методикой оценки инвестиционных качеств ценных бумаг. Для этого применяют ретроспективный, перспективный, сравнительный и технический (оперативный) финансовый анализ. Содержание аналитической работы состоит в следующем:

• фундаментальный анализ инвестиционной ситуации предполагает исследование глубинных процессов, происходящих на рынке ценных бумаг, и установление причинно-следственных связей между явлениями;

• анализ деятельности корпораций-эмитентов, который направлен на выявление их финансовой устойчивости и платежеспособности по данным публикуемой ими бухгалтерской отчетности;

• технический анализ рыночной конъюнктуры предполагает изучение динамических рядов курсов эмиссионных ценных бумаг с помощью построения графиков;

• прогнозирование и оценка стоимости корпоративных ценных бумаг представляет собой расчет показателей их эффективности на базе известных значений рыночных цен, текущей доходности и срока обращения на фондовом рынке.

Таким образом, стремление получить наиболее достоверную и полезную информацию по интересующим инвестора вопросам о рынке ценных бумаг представляется правомерным и оправданным. Однако следует учитывать возможность устаревания собранной информации из-за быстрого изменения ситуации при проведении финансовых операций, особенно на срочном биржевом рынке. Итак, можно сделать вывод о том, что в процессе сбора и обработки информации важно найти оптимальный вариант сочетания числовых значений таких факторов, как стоимость, достоверность и оперативность информации. На практике используют несколько методов определения величины доходности и риска отдельных финансовых инструментов и портфеля в целом: статистический, экспертный и комбинированный. Выбор метода определения величины риска зависит от конкретных условий, в которых принимают инвестиционные решения. Если инвестор принимает решения в условиях определенности, то он знает конечный финансовый результат от проводимых на фондовом рынке операций и может не прибегать к указанным методам. Если решения принимают в условиях риска, то можно использовать статистический и комбинированный методы. Если решения принимают в условиях неопределенности, то можно воспользоваться услугами экспертов и аналитиков.

Основная задача оценки эффективности фондового портфеля – выявление среди множества ценных бумаг тех, в которые можно вложить денежные средства, не подвергая свои вложения высокому риску. На практике существует прямая зависимость между доходностью и уровнем риска финансовых инструментов. Минимальный уровень риска имеют денежные средства, но они наименее доходны и больше всего обесцениваются в результате инфляции. Поэтому денежная составляющая портфеля ценных бумаг не должна превышать 10% от общего его объема в стоимостном выражении. Вторыми по степени риска являются облигации государственных займов, которые предлагают сравнительно невысокую годовую доходность (5–8%). Третьими – вложения в банковские и корпоративные облигации, а также акции известных промышленных компаний топливно-энергетического и металлургического комплексов, связи.

Наконец, в четвертую группу включают инвестиции в акции других акционерных обществ, включая и непубличные компании.

Корпорации получают следующие виды доходов по цепным бумагам:

• дивиденды и проценты в форме текущих выплат по ним;

• доход от увеличения курсовой стоимости финансовых инструментов, находящихся в портфеле инвестора (реализуются при их перепродаже на организованном рынке в виде разницы между ценой продажи и ценой приобретения);

• премии и разницы при вложении денежных средств в производные финансовые инструменты;

• дисконтный доход по облигациям (в виде разницы между ценой погашения и ценой приобретения);

• комиссионное вознаграждение, возникающее при управлении портфельными инвестициями в порядке доверительного управления, размещения новых выпусков эмиссионных ценных бумаг и пр.

Соотношение между указанными видами доходов зависит:

• от типа инвестиционной стратегии корпорации (в активных портфелях доля стоимости эмиссионных ценных бумаг выше, чем в пассивных);

• сравнительно низких доходов от дивидендов и процентов в спекулятивных портфелях;

• приоритетности услуг финансовых посредников, оказываемых эмитентам и инвесторам (например, консультационных, информационных, посреднических и пр.) услуг.

Выгода инвестора от владения финансовыми инструментами равна доходу от прироста их курсовой стоимости и текущего дохода. Полный доход (ПД) инвестора от финансовых активов складывается из двух величин – текущего дохода (ТД) и дохода от изменения цены актива (Днц), т.е. прироста капитала:

Прирост капитала может быть и отрицательной величиной, если стоимость финансового актива снижается. Полный доход – это важный показатель, но он не отражает эффективности инвестиций в финансовые активы. Для характеристики эффективности портфельных инвестиций используют величину, равную отношению полного дохода к начальному объему инвестированных средств (в годовом интервале):

где Дпи – доходность портфельных инвестиций, %; ПД – полный доход инвестора, тыс. руб.; Ино – начальный объем инвестиций, тыс. руб.

Инвестор стремится вложить свои денежные средства в наиболее доходные финансовые активы. Однако неопределенность будущих доходов требует учета возможных отклонений уровня доходности от ожидаемого значения, т.е. учета фактора риска, связанного с вложением денежных средств в данный финансовый инструмент. Портфель ценных бумаг имеет ограничения по сроку жизни, а также по минимальной и максимальной сумме инвестиций. Его доходность определяют тремя величинами: ожидаемой, возможной и средней. Ожидаемая (минимальная) доходность – величина, которая будет получена по окончании срока жизни портфеля при сочетании наименее благоприятных обстоятельств. Возможная (максимальная) доходность – величина, получаемая при наиболее благоприятном развитии событий.

Повышение доходности связано для инвестора с увеличением риска. Поэтому в процессе инвестирования целесообразно учитывать оба фактора, которые сравнивают со среднерыночным уровнем доходности.

Совокупную доходность портфеля с годичным периодом устанавливают по базовой формуле:

где ПДП – полученные дивиденды и проценты; РКП – реализованная курсовая прибыль; НКП – нереализованная курсовая прибыль; НИ – начальные инвестиции в фондовый портфель; ДС – дополнительные средства, вкладываемые в фондовый портфель; Т1 – число месяцев нахождения денежных средств, вложенных в финансовые инструменты, находящиеся в портфеле; ИС – извлеченные денежные средства из фондового портфеля; Т2 – число месяцев отсутствия извлеченных денежных средств в портфеле.

Данная формула включает как реализованные (текущие поступления плюс прирост курсовой стоимости эмиссионных ценных бумаг), так и нереализованные доходы в результате прироста курсовой стоимости за год. Внесенные дополнительные суммы и извлеченные средства взвешивают по числу месяцев, когда они были вложены в фондовый портфель.

Пример

Для определения доходности портфеля по корпорации-инвестору используем следующие исходные данные (табл. 9.2).

Таблица 9.2

Рекомендуемые страницы:

§

| Активный способ управления | Пассивный способ управления |

| 1. Отбор ценных бумаг, пригодных для покупки и низко-доходных для продажи | 1. Отбор ценных бумаг в достаточно диверсифицированный фондовый портфель |

| 2. Расчет параметров нового портфеля и риска с учетом ротации ценных бумаг | 2. Оптимизация портфеля по составу и структуре входящих в него финансовых инструментов |

| 3. Оценка эффективности старого и нового портфелей с учетом расходов по купле-продаже ценных бумаг | 3. Расчет минимально необходимой доходности |

| 4. Формирование нового портфеля | 4. Падение доходности ниже минимального уровня |

| 5. Формирование нового портфеля |

Конечной целью мониторинга служит выбор ценных бумаг, обладающих инвестиционными качествами, соответствующими данному типу портфеля. Активная модель управления предполагает систематическое наблюдение и быстрое приобретение ценных бумаг, отвечающих инвестиционным целям владельца портфеля, а также оперативное изучение его состава и структуры.

Для фондового рынка России характерно быстрое изменение котировок эмиссионных ценных бумаг и высокий уровень риска. Поэтому ему соответствует активная модель мониторинга, которая способствует более рациональному управлению портфелем. С помощью мониторинга можно прогнозировать размер возможных доходов от операций с ценными бумагами. Финансовый директор, осуществляющий активное управление портфелем, обязан купить эффективные ценные бумаги и быстро продать низкодоходные. Важно не допускать снижения стоимости портфеля и потери им инвестиционных качеств. Поэтому целесообразно сравнивать стоимость, доходность, ликвидность и безопасность нового портфеля с аналогичными показателями прежнего, чтобы принимать обоснованные управленческие решения. Активный способ управления предполагает значительные финансовые расходы, связанные с инвестиционной, аналитической, экспертной и торговой деятельностью на фондовом рынке. Эти расходы могут нести только крупные корпорации и банки, имеющие большой портфель эмиссионных ценных бумаг и стремящиеся к получению максимального дохода от профессиональной деятельности на фондовом рынке.

В процессе мониторинга портфеля финансовые менеджеры часто используют методы, основанные на анализе кривых доходности, и операции СВОП (обмен одних ценных бумаг на другие: корпоративных облигаций на акции; привилегированных акций на обыкновенные).

В первом случае в процессе инвестирования ориентируются на предполагаемые изменения доходности эмиссионных ценных бумаг, чтобы использовать в интересах инвестора предполагаемые колебания процентных ставок. Финансовые менеджеры не только прогнозируют состояние финансового рынка, но и в соответствии с этим прогнозом корректируют инвестиционный портфель. Например, если кривая доходности в данный момент на сравнительно низком уровне и будет согласно прогнозу повышаться, то это может привести к падению курса наиболее надежных финансовых инструментов (облигаций федеральных и субфедеральных займов). Поэтому целесообразно приобретать краткосрочные облигации, которые по мере роста процентных ставок предъявляют к продаже, а полученные средства реинвестируют в более доходные финансовые активы. Здесь краткосрочные облигации выступают в роли дополнительного резерва денежной наличности (ликвидности) корпорации. Если кривая доходности высока и будет иметь тенденцию к снижению, то инвестор переключается на покупку долгосрочных облигаций, которые обеспечивают более весомую норму доходности.

Во втором случае используют стратегию свопинга, которая предполагает постоянную ротацию ценных бумаг через фондовый рынок. При этом инвестор должен систематически отслеживать все изменения на данном рынке. При появлении на фондовом рынке более доходных бумаг их покупают, а бумаги, ранее включенные в портфель, при падении доходности реализуют. Как активную тактику можно рассматривать арбитраж. При арбитраже некоторые временные расхождения курсов между отдельными рынками либо их сегментами используют для получения дополнительной прибыли.

Арбитраж – это операции, выполняемые с целью получения прибыли посредством либо купли-продажи ценных бумаг одной корпорации-эмитента на разных сегментах фондового рынка, либо взаимно конвертируемых финансовых инструментов.

Другой вариант – поиск недооцененных ценных бумаг (акций). При этом инвестор выигрывает не столько за счет диверсификации портфеля, сколько за счет приобретения бумаг на нижних точках колебаний курсовой стоимости и продажи их по более высокой цепе.

Следовательно, активный мониторинг – это непрерывный процесс управления портфелем с периодическим пересмотром последнего. Частота пересмотра зависит от общей ситуации на финансовом рынке (включая динамику процентных ставок по банковским кредитам и депозитам).

Пассивная модель управления предполагает формирование сильно диверсифицированных портфелей с заранее зафиксированным уровнем риска, рассчитанным на длительный период времени. Подобный подход возможен для развитого фондового рынка с относительно стабильной конъюнктурой. В условиях общей экономической нестабильности и высоких темпов инфляции в России (8–10% в год) пассивный мониторинг малоэффективен. Следует отметить, что основной идеей стратегии пассивного портфельного инвестирования является предположение об эффективности фондового рынка, на котором практически нет возможности получить дополнительный доход (прибыль) без адекватного увеличения риска. Поэтому ключевая цель пассивной модели управления – максимально возможное снижение несистематического риска путем диверсификации портфеля. Главная цель активного управления портфелем – получение прибыли выше среднерыночного уровня, что связано с дополнительными расходами инвестора на изучение рыночной ситуации и приобретение новой полезной информации.

Наиболее общие правила пассивного управления фондовым портфелем:

• такое управление рационально только в отношении портфеля, состоящего из малорисковых ценных бумаг;

• ценные бумаги должны быть долгосрочными, чтобы портфель существовал в неизменном виде длительное время. Это дает возможность реализовать на практике основное преимущество пассивного управления – незначительный объем накладных расходов по сравнению с активным мониторингом. Структура фондового портфеля не меняется в течение длительного периода либо периодически колеблется в зависимости от конъюнктуры рынка.

В рамках пассивной модели управления можно выделить стратегию «купить – продать», которая предполагает, что после формирования портфеля включенные в него финансовые инструменты хранятся как можно дольше, несмотря на текущие колебания рынка. Примером пассивной стратегии может служить образование индексных портфелей. В состав таких портфелей входят ценные бумаги, на базе которых определяют тот или иной индекс. При этом рыночная стоимость портфеля изменяется в том же направлении, что и фондовый индекс. В результате корпорация минимизирует расходы на сбор и анализ информации, выплату комиссионного вознаграждения брокерам и другие издержки.

В России портфель не может быть стабильным, так как велика вероятность потери не только его стоимости, но и доходности. Поэтому падение доходности ниже минимального уровня служит сигналом, который заставляет инвестора пересматривать свой портфель.

Портфель ценных бумаг крупного инвестора, как правило, состоит из нескольких структурных частей. К одной части применяют активное управление, а к другой – пассивное. Можно также использовать различные комбинации указанных моделей.

Выбор тактики управления зависит от типа портфеля. Например, трудно ожидать высокого дохода, если к портфелю агрессивного роста применяют тактику пассивного управления. Вряд ли будут оправданы высокие расходы на активное управление портфелем, ориентированным на стабильный доход.

Существует два варианта управления портфелем:

• выполнение управленческих функций владельцем портфеля, если он имеет лицензию на осуществление операций с ценными бумагами;

• передача всех функций по управлению портфелем другому юридическому лицу – доверительному управляющему (банку или финансовой корпорации).

Второй способ управления предпочтителен для крупных инвесторов. При этом владелец портфеля обязан создать специальное структурное подразделение (фондовый отдел в составе службы финансового менеджера), которое будет управлять этим портфелем. Для корпораций с небольшим портфелем функции фондового отдела может выполнять один квалифицированный специалист.

Во втором варианте владелец портфеля доверяет осуществлять управление им другому юридическому лицу на основе договора доверительного управления имуществом (включая ценные бумаги). С помощью такого договора можно управлять фондовым портфелем промышленных, строительных, торговых и других корпораций.

Рекомендуемые страницы:

§

| Виды систематических рисков | Виды несистематических рисков |

| • Макроэкономические, отраслевые и региональные риски • Страновой (экономический, политический и др.) • Риск законодательных изменений • Валютный риск • Инфляционный риск • Отраслевой риск • Региональный риск | • Риск корпорации • Кредитный (деловой) риск • Риск ликвидности • Процентный риск • Риск недобросовестного проведения операций на фондовом рынке • Риски управления портфелем • Капитальный • Селективный • Отзывной • Риск поставки ценных бумаг • Операционный • Риск урегулирования расчетов • Квалификационный • Прочие виды рисков |

Систематический риск обусловлен макроэкономической ситуацией в стране, уровнем деловой активности на финансовом рынке. Он не связан с конкретными ценными бумагами, является недиверсифицируемым и непонижаемым. Это общий риск совокупности вложений в финансовые инструменты. Анализ систематического риска сводится к вопросу, стоит ли вообще иметь дело с портфельными инвестициями, не выгоднее ли вложить свободные денежные средства инвестора в реальные активы.

Несистематический риск считают диверсифицируемым. Он объединяет (агрегирует) все виды рисков, связанных с конкретными ценными бумагами и эмитентами. Данный риск может быть понижен за счет подбора и включения в портфель менее рискованных финансовых инструментов со среднерыночным уровнем доходности.

Участники фондового рынка в России несут риски:

• как эмитенты ценных бумаг;

• как инвесторы;

• по операциям с ценными бумагами по поручению клиентов в качестве андеррайтеров, если они выступают в роли дилера на данном рынке.

К финансовым рискам эмитентов можно отнести: процентный, временной, риск ликвидности, риск законодательных изменений, капитальный риск, риск неисполнения обязательств эмитента перед владельцем его ценных бумаг и др.

Инвесторов касаются следующие виды рисков: селективный, кредитный, информационный, отраслевой, операционный, риск ликвидности и пр.

В состав способов, минимизирующих влияние рисков, входят:

• диверсификация инвестиционного портфеля;

• сбор и обработка представительной информации о предмете сделки с ценными бумагами;

• самострахование (создание финансовых резервов для возмещения возможных убытков);

• страхование операций с ценными бумагами;

• хеджирование – страхование от неблагоприятного изменения цеп путем заключения контрактов, предусматривающих поставку ценных бумаг в будущем по фиксированным ценам (опционных и фьючерсных контрактов);

• операции СВОП – финансовые сделки по обмену между двумя субъектами рынка финансовыми активами или обязательствами с целью улучшения структуры фондового портфеля, снижения риска и затрат по его формированию;

• избежание риска – отказ от особо рисковых финансовых сделок;

• лимитирование концентрации риска и др.

Следовательно, финансовый менеджер корпорации в процессе принятия инвестиционных решений должен учитывать совокупность рисков, связанных с вложением свободных денежных средств в ценные бумаги.

Базовые теории дивидендов

Дивидендная политика корпорации – составная часть общей финансовой политики, направленной на оптимизацию пропорций между потребляемой и реинвестируемой частями полученной чистой прибыли для обеспечения роста рыночной стоимости собственного капитала.

Разработаны два различных подхода в теории дивидендной политики. Первый подход получил название «Теория начисления дивидендов по остаточному принципу». Ее последователи полагают, что дивидендная политика ориентирована не на цену акций и стоимость капитала. Поэтому оптимальная стратегия в дивидендной политике заключается в том, что дивиденды начисляют после того, как изучены все возможности капитализации (реинвестирования) чистой прибыли. В результате дивиденды выплачивают только в том случае, если за счет чистой прибыли и других собственных источников могут быть профинансированы все приемлемые инвестиционные проекты. Если всю сумму чистой прибыли направляют на цели развития, то дивиденды не выплачивают, если у корпорации нет прибыльных проектов, то ее можно направить на выплату дивидендов.

Основные теоретические разработки в рамках первого подхода были выполнены в 1961 г. М. Миллером и Ф. Модильяни. Они выдвинули идею о наличии так называемого эффекта клиентуры, согласно которой акционеры в большей степени предпочитают стабильность дивидендной политики, чем получение каких-либо нерегулярных высоких дивидендов.

Они считали, что дисконтированная стоимость обыкновенных акций после возмещения за счет чистой прибыли всех осуществленных капиталовложений плюс полученная по остаточному принципу сумма дивидендов примерно равны издержкам, которые необходимо понести для изыскания дополнительных источников финансирования корпорации. Тем не менее эти ученые все же признавали влияние дивидендной политики на цену собственного капитала, но объясняли его не собственно влиянием величины дивидендов, а информационным эффектом – информация о дивидендах, в частности об их увеличении, провоцирует акционеров на повышение цены акций.

Свою теорию М. Миллер и Ф. Модильяни сопровождали значительным количеством ограничений: нет налогов на юридических и физических лиц; отсутствуют расходы по эмиссии и трансакционные затраты; инвесторам безразличен выбор между текущими дивидендами или доходами от прироста капитала; инвестиционная политика корпорации не зависит от дивидендной; инвесторы и менеджеры имеют одинаковую информацию относительно будущих перспектив. Ограничения этих ученых нереальны и не могут быть соблюдены на практике. Несмотря на свою уязвимость в аспекте практического применения, эта теория стала отправным пунктом поиска наиболее оптимальных решений для осуществления дивидендной политики.

Второй подход носит название «Теория предпочтительности дивидендов». Ее авторы, М. Гордон и Д. Линтнер, утверждали, что дивидендная политика непосредственно влияет на совокупное богатство (доход) акционеров. Основной аргумент, приводимый основоположником теории М. Гордоном, состоит в том, что инвесторы (исходя из принципа минимизации риска) всегда предпочитают текущие дивиденды возможным будущим доходам от прироста курсовой стоимости акций. Исходя из данной теории, максимизация дивидендных выплат предпочтительнее, чем капитализация прибыли.

Кроме того, текущие дивидендные выплаты понижают уровень неопределенности инвесторов относительно инвестирования в акции данной корпорации, тем самым их устраивает меньшая норма дохода на вложенный капитал, что приводит к росту рыночной стоимости капитала. Напротив, если дивиденды не выплачивают, то неопределенность возрастает, снижается необходимая акционерам норма дохода, что приводит к падению рыночной оценки капитала.

Оппоненты данной теории утверждают, что полученный в форме дивидендов доход все равно реинвестируют затем в акции своей или аналогичной корпорации, что не позволяет использовать фактор риска как аргумент в пользу той или иной дивидендной политики. Фактор риска определяется менталитетом акционеров (их склонностью к риску или нежеланием рисковать своими сбережениями).

Теория минимизации дивидендов (или теория налоговых предпочтений) заключается в том, что эффективность дивидендной политики определяют критерием минимизации налоговых выплат по текущим и будущим доходам акционеров.

Поскольку налогообложение текущих дивидендных доходов всегда выше, чем предстоящих (с учетом фактора стоимости денег во времени, налоговых льгот на реинвестируемую прибыль и т.д.), дивидендная политика должна обеспечивать минимизацию дивидендных выплат и, соответственно, максимизацию капитализируемой (реинвестируемой) прибыли.

Это обеспечивает наибольшую налоговую защиту доходов собственников (акционеров).

Рассмотренные теории взаимосвязаны и заключаются в обеспечении:

• максимизации совокупного достояния акционеров;

• достаточного финансирования текущей и инвестиционной деятельности корпорации.

Указанные задачи являются приоритетными при изучении всех элементов дивидендной политики: факторов, ее определяющих; порядка и форм выплаты дивидендов; налогообложения дивидендных выплат и др.

66. Формы выплаты дивидендов.

Важным этапом формирования дивидендной политики является выбор формы выплаты дивидендов. Основными из таких форм являются:

- Выплаты дивидендов наличными деньгами (чеками).

- Выплата дивидендов акциями. Такая форма предусматривает предоставление акционерам вновь эмитированные акции на сумму дивидендных выплат.

3. Автоматическое реинвестирование.

4. Выкуп акций компанией. Такая форма использования дивидендов требует согласия акционеров.

Рекомендуемые страницы:

§

| Преимущества | Недостатки |

| Объявление о выкупе акций инвесторы рассматривают как позитивный сигнал о том, что цена акции занижена | Акционеры часто небезразличны к выбору между дивидендами и приростом капитала, а цена акций может вырасти больше в результате выплаты денежных дивидендов. Как правило, в получении текущих дивидендов акционеры уверены больше, чем в реализации капитальной прибыли в результате роста цены акций после выкупа |

| Акционеры, нуждающиеся в денежных средствах, могут продать свои акции корпорации-эмитенту | Акционеры, решившие продать свои акции, могут быть не полностью информированы обо всех последствиях выкупа акций и о программе развития корпорации в текущем и будущем периодах |

| В краткосрочном периоде дивиденды, как правило, относительно стабильны, поскольку менеджмент корпорации не склонен их повышать, если не ожидает роста прибыли в будущем. Поэтому при временном излишке денежных средств финансовый директор вправе распределить их среди акционеров через выкуп акций | Корпорация может заплатить слишком высокую цену, выкупая свои акции, что поставит в невыгодное положение оставшихся акционеров. Если она пожелает приобрести относительно большое количество акций, то цена на них может быть установлена выше ее равновесного уровня, а затем упасть после завершения операции выкупа |

| Выкуп можно осуществлять для существенного изменения структуры капитала | |

| Корпорации, использующие финансовые опционы в качестве важного элемента компенсационного пакета своих акционеров, могут выкупать акции, а затем использовать их, когда акционеры пожелают реализовать свои опционы. Подобная операция позволит избежать эмиссии новых акций и разводнения прибыли |

Корпорации вправе приобретать размещенные ими акции по решению корпорации об уменьшении уставного капитала путем покупки части размещенных акций для сокращения их общего количества, если такая процедура предусмотрена уставом. Корпорация не может принять решение о понижении уставного капитала путем приобретения части размещенных акций в целях сокращения их общего количества, если номинальная стоимость акций, оставшихся в обращении, станет ниже минимальной величины уставного капитала. Корпорация не вправе принимать решение о приобретении своих акций, если номинальная стоимость акций, находящихся в обращении, составит менее 90% от уставного капитала.

Акции, приобретенные корпорацией на основании принятого общим собранием акционеров решения о понижении уставного капитала путем выкупа акций в целях сокращения их общего количества, погашают при их приобретении.

Акции, выкупленные корпорацией (если эго предусмотрено ее уставом), не предоставляют право голоса, не учитываются при подсчете голосов, по ним не начисляются дивиденды. Такие акции должны быть проданы по цене не ниже их рыночной стоимости не позднее одного года с даты их приобретения. В ином случае общее собрание акционеров обязано принять решение об уменьшении уставного капитала общества путем погашения этих акций.

В решении о приобретении акций должны быть зафиксированы категории (типы) выкупаемых акций, их количество по категориям (типам), цена приобретения, форма и сроки приобретения и оплаты. Оплату акций при их приобретении осуществляют в денежной форме. Срок, в течение которого происходит выкуп акций, не может быть менее 30 дней. Не позднее чем за 30 дней до начала срока, в течение которого осуществляют выкуп акций, общество обязано уведомить акционеров – владельцев акций определенных категорий (типов) о предстоящей финансовой операции.

Акционеры – владельцы голосующих акций вправе требовать выкупа обществом всех или части принадлежащих им акций.

Выкуп акций корпорация осуществляет по цене, установленной советом директоров (наблюдательным советом), но не ниже рыночной стоимости, определяемой независимым оценщиком (без учета ее изменения в результате действий корпорации, повлекших возникновение права требования оценки и выкупа акций).

69. Содержание и задачи финансового планирования

Стабильная деятельность корпораций в рыночных условиях невозможна без использования современных методов

управления финансами. Одним из основных направлений повышения качества управления является совершенствование внутрикорпоративного финансового планирования и контроля. Отечественный и зарубежный опыт подтверждает, что проблема совершенствования финансового планирования на микроуровне продолжает оставаться актуальной.

Планирование деятельности корпорации имеет два тесно связанных и взаимообусловленных аспекта:

• общеэкономический – с позиции теории фирмы;

• управленческий – как функция менеджмента, которая состоит в умении прогнозировать деятельность корпорации и использовать этот прогноз в целях ее развития.

Планирование помогает устранить излишние трансакционные издержки внутри корпорации по торговым сделкам (контрактам), например на поиск покупателей и поставщиков, проведение переговоров о предмете сделки, оплату услуг консультантов и пр. Планирование дает ответы на следующие вопросы:

• каковы уровень развития корпорации (ее производственный и научно-технический потенциал) и результаты ее финансово-хозяйственной деятельности;

• какие из ресурсов, включая и финансовые, необходимы для достижения целей корпорации.

Разработка корпорациями финансовых планов (бюджетов) занимает приоритетное место в системе мер по стабилизации их денежного хозяйства. Раскроем основные понятия, связанные с финансовым планированием.

Финансовое планирование – вид управленческой деятельности менеджмента корпорации, направленный на разработку системы финансовых планов по отдельным направлениям ее деятельности, обеспечивающих реализацию финансовой стратегии на предстоящий период.

Финансовый план – обобщенный плановый документ, отражающий поступление и расходование денежных средств на текущий (до одного года) и долгосрочный (свыше одного года) периоды. Этот план необходим для получения качественного прогноза будущих денежных потоков

Данный плановый документ предполагает составление оперативных и капитальных планов, а также прогноза финансовых ресурсов на один – три года. В России до недавнего времени такой план составляли в форме баланса доходов и расходов (на год с поквартальной разбивкой). В современных условиях роль финансового планирования принципиально изменилась. Корпорации заинтересованы в том, чтобы реально представлять свое финансовое положение на сегодня и ближайшее будущее, чтобы:

• преуспеть в своей деятельности;

• своевременно выполнять обязательства перед бюджетом, государственными внебюджетными фондами, банками и другими кредиторами и тем самым защитить себя от штрафных санкций;

• координировать и контролировать деятельность структурных подразделений (филиалов), дочерних и зависимых корпораций в рамках корпоративной группы.

В связи с этим целесообразно заранее рассчитывать доходы и расходы, прибыль, объем инвестиций, учитывать последствия инфляции, изменения рыночной конъюнктуры, возможные нарушения договорных обязательств партнерами и др.

Основной целью финансового планирования является определение возможных объемов финансовых ресурсов, капитала и резервов на основе прогнозирования денежных потоков, возникающих в текущей, инвестиционной и финансовой деятельности.

Финансовый план взаимосвязан с планами по производству и сбыту продукции, закупкам материальных ресурсов, инвестициям, маркетингу, научным исследованиям и разработкам и т.д. Задачи финансового планирования следующие:

• использование экономической, правовой, учетной и рыночной информации для разработки финансовых планов (бюджетов);

• анализ и оценка взаимосвязи решений о дивидендах, краткосрочном финансировании и инвестициях;

• прогноз последствий управленческих решений с целью избежать воздействия негативных событий и четко представлять влияние долгосрочных и оперативных решений на конечный финансовый результат;

• выбор решений, которые выполнимы в рамках принятых финансовых и инвестиционных планов;

• сравнительная оценка результатов реализации выбранных решений, отраженных в финансовых планах.

Смета – форма планового расчета, определяющая потребность корпорации в денежных ресурсах на предстоящий период (год, квартал) и последовательность действий по исчислению показателей. Например, смета расходов на производство и реализацию продукции.

Наличная смета (Cash Budget) характеризует ожидаемые значения поступлений и выплат при различных сценариях будущего движения денежных средств. Она не является простой суммой доходов и расходов, а представляет собой прогноз объемов и сроков поступления и расходования средств. Точность прогноза зависит от особенностей деятельности корпорации: степени неопределенности среды, в которой она функционирует, и способности финансовых менеджеров предвидеть будущие денежные потоки. Аналогом данной сметы в российской практике служит бюджет движения денежных средств.

Важнейшие объекты финансового планирования:

• выручка (нетто) от продажи продукции (работ и услуг);

• прибыль и ее распределение;

• фонды специального назначения и их использование;

• объем платежей в бюджетную систему в форме налогов и сборов;

• страховые взносы;

• объем заемных средств, привлекаемых с кредитного рынка;

• плановая потребность в оборотных средствах и источниках финансирования их пополнения;

• объем капитальных вложений и источники их финансирования и др.

В условиях конкуренции, при необходимости прогнозной оценки рынка сбыта товаров, особое значение имеют перспективные финансовые планы, охватывающие два – три года, например, бизнес-планы инвестиционных проектов с длительными сроками реализации. В зарубежных корпорациях (США, Канада, ЕЭС, Япония) при разработке финансовых планов рассматривают сводные показатели по каждому виду деятельности с последующей их детализацией в отдельных мелких проектах. Эти инвестиционные проекты сводят воедино и затем рассматривают как единый проект. На начальном этапе планирования менеджмент корпорации может потребовать от каждого подразделения представить четыре альтернативных бизнес-плана на ближайшие пять лет:

1) план агрессивного роста подразделения, включающий крупные капиталовложения на развитие новых видов продукции и освоение передовых технологий, увеличение

доли уже освоенных сегментов рынка или проникновение на новые рынки;

2) план нормального развития, при котором подразделение развивается в соответствии с изменениями на рынке сбыта, а не за счет активного вытеснения конкурентов;

3) план снижения расходов и сужения специализации, в котором ставится задача минимизации капиталовложений, с учетом возможного падения объема производства и продаж данного подразделения;

4) план реорганизации, продажи или ликвидации подразделения.

Каждый вариант связан с определенным потоком денежных средств (их притоком и оттоком). Следовательно, эти варианты можно рассматривать как четыре взаимоисключающих проекта инвестиций.

Менеджеры в области финансового планирования обычно воздерживаются от составления плана капиталовложений по неприоритетным проектам для корпорации. Обычно инвестиционные проекты рассматривают в совокупности как единое целое. Однако крупномасштабные проекты, связанные с освоением новых месторождений полезных ископаемых, строительством электростанций и объектов производственной инфраструктуры, обеспечением экологической безопасности, требуют составления отдельных бизнес-планов. Такие проекты финансируют, как правило, в рамках долгосрочного финансового плана корпорации.

Основу финансовой стратегии корпорации составляет самофинансирование. Оно предусматривает использование прежде всего собственных источников (чистой прибыли и амортизационных отчислений – более 50% от общего объема финансовых ресурсов), а также привлеченных средств с рынка капитала и бюджетных ассигнований. Так, аэрокосмические, авиастроительные и иные крупные корпорации США работают по заказам федерального правительства.

Привлеченные средства (кредиты банков, эмиссия облигаций и др.), являясь платными, сужают рамки самофинансирования корпорации. Необходимость повышения доли собственных источников в общем объеме финансовых ресурсов требует от корпорации гибкой технической, кадровой, маркетинговой, финансовой и инвестиционной политики.

Для составления финансовых планов используют следующие информационные источники:

• договоры (контракты), заключаемые с потребителями продукции и поставщиками материальных ресурсов и услуг;

• результаты анализа бухгалтерской отчетности и выполнения финансовых планов за предшествующий период (месяц, квартал, год);

• прогнозные расчеты по реализации продукции исходя из заказов потребителей, прогнозов спроса, уровня продажных цен и других условий рыночной конъюнктуры, включая поставку продукции за наличные деньги и в порядке бартерного обмена. Исходя из показателей сбыта, рассчитывают объем производства, расходы на выпуск продукции, прибыль, рентабельность активов, собственного капитала, продаж и другие параметры;

• экономические нормативы, утверждаемые законодательными актами (налоговые ставки, тарифы страховых взносов, сроки службы амортизируемого имущества по группам, учетная ставка банковского процента, минимальная месячная оплата труда и др.);

• принятая менеджментом корпорации учетная политика.

Разработанные на основе этих данных финансовые планы (бюджеты) служат руководством (ориентиром) для финансирования текущих финансово-эксплуатационных потребностей, инвестиционных программ и проектов и других мероприятий, обеспечивающих развитие корпорации.

70. Принципы финансового планирования

Принципы планирования определяют характер и содержание плановой работы в корпорации.

Принцип системного планирования характеризует:

• существование совокупности элементов (подразделений, филиалов);

• взаимосвязь этих элементов;

• наличие единого направления развития подразделений, входящих в систему, в соответствии с целями корпорации.

Единое направление плановой деятельности, общность целей всех подразделений становятся возможны в рамках вертикального единства акционерной компании.

Принцип координации планов отдельных подразделений выражается в том, что:

• нельзя эффективно планировать деятельность одних подразделений вне связи с другими;

• всякие изменения в планах одних структурных единиц должны быть отражены в планах других.

Итак, взаимосвязь и одновременность – ключевые особенности координации планирования в корпорации.

Принцип участия означает, что каждый специалист (менеджер) корпорации становится участником плановой деятельности независимо от занимаемой должности и выполняемой им функции.

Принцип непрерывности заключается в том, что:

• процесс планирования осуществляют систематически в рамках установленного цикла;

• разработанные планы непрерывно сменяют друг друга (план закупок → план производства → план по сбыту продукции (продаж) → план движения денежных средств).

В то же время неопределенность внешней среды и наличие непредсказуемых изменений внутренней обстановки требуют корректировки и уточнения планов корпорации.