- Почему считать доход с облигаций нужно заранее

- Как рассчитать доходность? Метод Арсагеры

- Выводы

- Коротко про облигации

- Виды облигаций

- НКД — накопленный купонный доход

- Купонная доходность

- Текущая доходность

- Простая доходность к погашению

- Эффективная доходность к погашению

- Что такое оферта

- Что такое амортизация

- Какие бывают виды доходности по облигациям

- Купонная доходность облигации

- Доходность к погашению облигации (ДКП)

- Доходность к продаже

- Запомнить

- О чем еще нужно знать при расчетах

Главное

Сегодня инвесторы редко рассчитывают прибыльность облигации вручную. Однако, чтобы правильно пользоваться онлайн-калькуляторами, все равно нужно знать, какие в них используются формулы. Более того, деньги инвестору они могут приносить разными путями: доходность облигации бывает эффективная, текущая, купонная, к погашению (ДКП) и к продаже. Предлагаем разобраться в расчетах на простом примере.

Почему считать доход с облигаций нужно заранее

Рассмотрим ситуацию знакомую многим людям, озаботившимся сохранением своих сбережений и начинающим осваивать финансовую грамотность. Первоочередной выбор, пожалуй, каждого — банковские вклады. Однако, если проанализировать условия, то такой вариант выглядит не слишком выгодным: проценты полностью съедает инфляция, а снимать со счета деньги нельзя минимум год. На вкладах практически невозможно хоть что-то заработать и для получения пассивного дохода необходим другой источник. Можно попробовать акции, но не желающему разбираться в тонкостях фондового рынка инвестору они навряд ли подойдут. К тому же доходность по таким активам никто не гарантирует, что неприемлемо при задаче сохранить капитал.

Оптимальный вариант — облигации, долговые бумаги, которые выпускает государство, отдельные регионы или компании, если им нужны деньги. Инвесторы приобретают облигации и как бы дают эмитенту деньги в долг, но не просто так, а под небольшой процент. Когда подходит срок к погашению облигаций, эмитент выплачивает владельцам ценных бумаг их полную номинальную стоимость, то есть возвращает вложенные средства с процентами.

Допустим, компании нужно 4000000 рублей на развитие нового продукта. Обращаться в банк за кредитом, она не хочет — слишком высокие проценты. Тогда компания выпускает 4 тысячи облигации по тысяче рублей сроком на 4 года, а затем продает их на фондовой бирже. Таким образом, эмитент получает деньги от инвесторов, тоже в долг, но под более низкий процент: по каждой ценной бумаге компания будет платить по 42 рубля дважды в год. Все в выигрыше: эмитент получил деньги на развитие дешевле, чем в банке, а инвесторы заработали больше, чем на вкладах.

Купонная доходность по каждой облигации сразу указывается в договоре: сколько раз и какую сумму будет выплачивать эмитент пока не отзовет ценную бумагу. Именно возможность сразу оценить выгоду от покупки делает этот тип ценных бумаг таким привлекательными для консервативных инвесторов. Вот только у облигаций есть сразу несколько параметров, которые необходимо учитывать, чтобы заранее оценить выгоду их приобретения. Например, до покупки лучше произвести расчет ДКП облигации.

Доходность облигации можно рассчитать заранее

То есть на деле все несколько сложнее. Но не пугайтесь — в зависимости от выбранной инвестором стратегии, можно легко рассчитать, куда и на какой срок вложить деньги более выгодно. Важно только помнить, что некоторые ценные бумаги могут и вовсе быть убыточными.

Например, по итогам 2021 года инфляция составила 8,4%. Допустим, в конце 2020 года вы купили облигацию с доходностью 5% годовых и продержали ее в портфеле весь следующий год. Если принимать в расчет инфляцию, то, выходит, что вы просто потеряли деньги, а не заработали. Чтобы избежать такой ситуации в будущем, нужно периодически считать доходность активов.

Лучше избавляться от активов, не приносящих прибыли, а на деньги от продажи таких облигаций приобретать более выгодные бумаги.

Как рассчитать доходность? Метод Арсагеры

В данном материале рассказывается о том, как правильно рассчитать доходность портфеля ценных бумаг с учетом вводов/выводов (движения денежных средств).

Как рассчитать доходность? На первый взгляд, дать ответ на этот вопрос несложно. Многие знают, что для того чтобы посчитать доходность, необходимо результат инвестиций разделить на сумму вложенных средств и перевести полученное значение в проценты.

Формула расчета доходности (в % годовых), если не происходило вводов/выводов:

Но задача расчета доходности многократно усложняется в случае, если в течение рассматриваемого периода осуществлялись вводы и/или выводы средств в рамках инвестиционного портфеля. В таком виде она вызывает затруднения даже у опытных специалистов в области инвестиций. Кроме того, не существует идеального способа подсчета доходности в этом случае, поэтому необходимо согласиться (и хорошо их понимать) с определенными допущениями, которые используются в том или ином методе. Мы предлагаем свое решение данной задачи. Сравнение нашего метода с другими известными способами подсчета доходности будет приведено в отдельном материале.

Начнем с определения того, что же такое вводы и выводы денежных средств. Ввод денежных средств – это направление денег на инвестиции. К примеру, Вы приобрели инвестиционные паи фонда или внесли деньги на брокерский счет – все это является вводом средств. Изъятие инвестиционных средств является выводом средств, то есть в рамках наших примеров выводы возникают при погашении инвестиционных паев или выводе денег с брокерского счета.

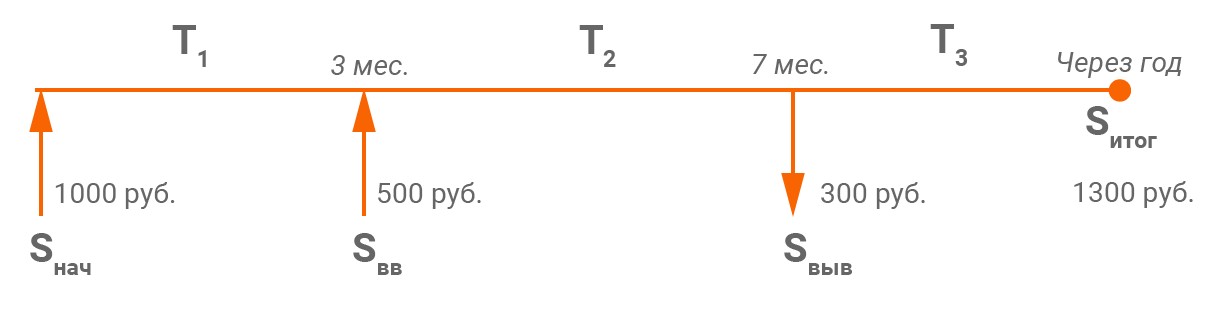

Зная, что же такое вводы/выводы, рассмотрим конкретную ситуацию, которая поможет понять логику решения задачи по корректному определению доходности с учетом вводов/выводов средств.

В виде графика данную ситуацию можно представить следующим образом:

Чтобы корректно рассчитать доходность от инвестиций, нам по-прежнему необходимо разделить результат инвестиций на сумму вложенных средств. Остается только определить, что в рассматриваемой ситуации является результатом и какова корректная сумма вложенных средств.

Первым шагом будет расчет результата инвестиций. И в этом отношении нет никакой сложности, кроме того, финансовый результат вычисляется абсолютно точно. Результат инвестиций – это разница между тем, что мы вывели и имеем на конец периода, и тем, что было вложено. То есть необходимо из суммы стоимости инвестиций на конец периода и всех выводов за период вычесть сумму начального и всех последующих вводов.

Формула для определения результата инвестирования с учетом вводов/выводов:

Применим данную формулу к рассмотренной ситуации: ΔS = (1 300 + 300) – (1 000 + 500) = 100. Таким образом, инвестор заработал 100 ₽.

Есть любители считать сумму вложенных средств без учета денег, которые были введены на счет (брокерский), но на которые не приобретались ценные бумаги. Такой расчет может резко завысить доходность, хотя прибыль по инвестициям от этого не увеличится. Этот расчет неверен, денежная составляющая инвестиционного портфеля при расчете суммы вложенных средств должна учитываться в полном объеме. Неверно рассчитывать доходность только на часть портфеля, ведь средства, введенные на счет, отвлечены от других целей (потребления, накопления и др.) и являются инвестициями, доходность которых и необходимо узнать.

Второй шаг в расчете доходности является наиболее важным: необходимо корректно определить, с какой суммой соотносить рассчитанный результат инвестирования. А еще точнее, вычислить размер средств в виде единой суммы, которой инвестор как бы оперировал в течение всего периода.

Необходимо согласиться со следующей логикой: в каждый временной подпериод сумма, которой оперировал инвестор, была разной. Начальная сумма была «рабочей» до первого момента ввода или вывода, затем, чтобы понять «рабочую» сумму на следующем подпериоде, её нужно скорректировать на размер ввода (увеличить) или вывода (уменьшить), и так далее для каждого подпериода до конца срока, за который считается доходность.

В подпериод T1: 1 000 ₽, T2: (1 000 + 500) ₽, T3: (1 000 + 500 – 300) ₽. Кроме того, сами по себе эти временные подпериоды не равны. T1 = 90 дней, T2 = 120 дней, T3 = 155 дней. Поэтому необходимо взвесить соответствующую «рабочую» сумму на количество дней в подпериоде, определив таким образом единую средневзвешенную по времени «рабочую» сумму на всем рассматриваемом периоде.

Формула для определения средневзвешенной суммы с учетом вводов/выводов:

где V – средневзвешенная сумма,

ΣTi – суммарное количество дней на рассматриваемом временном отрезке.

V = (90 * 1 000 + 120 * (1 000 + 500) + 155 * (1 000 + 500 – 300))/365 = 1 249,32.

Средневзвешенная сумма вложенных инвестором средств составила 1 249,32 ₽.

Теперь известны все элементы, необходимые для непосредственного расчета доходности.

Если Вы хотите рассчитать доходность на периоде, который не включает в себя первоначальный ввод средств, то за Sнач необходимо принять стоимость инвестиционного портфеля на ту дату, с которой Вы хотите начать расчет доходности.

Третий шаг – расчет доходности из полученных значений. Для этого поделим рассчитанный ранее результат инвестирования на средневзвешенную сумму вложенных средств и переведем полученный результат в проценты.

Формула следующая: D = (ΔS/V) * 365/T * 100%

Получается, что в рассмотренной ситуации доходность составляет: (100/1 249,32) * 365/365 * 100% = 8% годовых.

Это аналогично тому, что у инвестора не было никаких вводов/выводов, и он просто в самом начале вложил сумму в размере 1 249,32 ₽, весь период ей оперировал, а в итоге получил прибыль в размере 100 ₽.

Также можно использовать формулу, учитывающую сложный процент:

Используя данные формулы, Вы всегда сможете корректно оценить доходность инвестиционного портфеля и при помощи полученных значений оценить эффективность Ваших инвестиций.

Теперь рассмотрим некоторые нестандартные случаи, с которыми можно столкнуться на практике (у нас они случались не раз).

1-й вырожденный случай

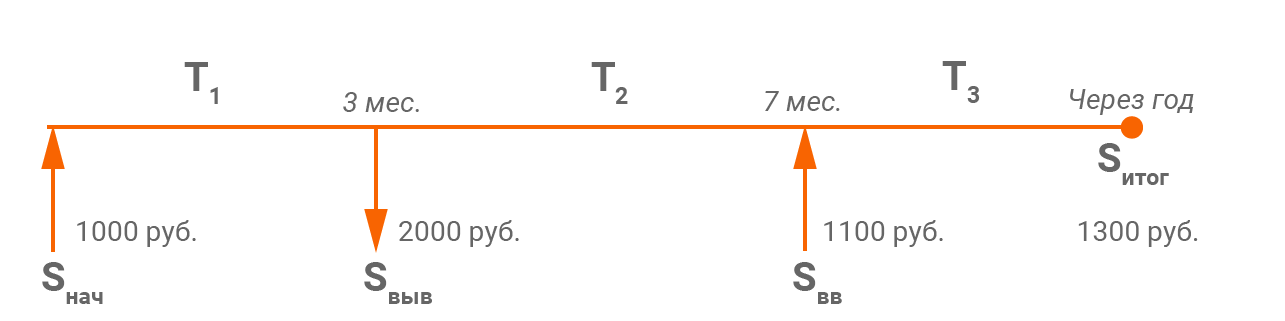

Рассмотрим следующий пример:

Ввели 1 000 ₽, спустя 3 месяца наши инвестиции утроились (вот такая удача!), что позволило нам вывести 2000 ₽, затем через 7 месяцев мы ввели сумму 1100 ₽, а по окончании года с момента начала инвестиций стоимость нашего портфеля составила 1300 ₽. Таким образом, прибыль за весь срок:

С оценкой прибыли проблем никаких нет – здесь все корректно, как и произошло на практике.

А вот с расчетом средневзвешенной рабочей суммы возникают сложности. На втором временном отрезке сумма получается отрицательная (– 1 000). Вес ее настолько велик, что и вся средневзвешенная сумма на периоде получается отрицательной.

V = (90 * 1 000 + 120 * (1 000 – 2 000) + 155 * (1 000 – 2 000 + 1 100))/365 = (90 * 1 000 + 120 * (-1 000) + 155 * 100)/365 = –39,73

Корректно оценить размер полученной доходности не получается. Поэтому мы доработали наш метод. В таких случаях, отрицательные суммы, получившиеся на определенных временных отрезках, делаем равными нулю (считаем, что работа ведется заработанной ранее прибылью, то есть нулевой рабочей суммой на этом подпериоде). Как следствие, если:

Таким образом, в данном примере:

V = (90 * 1 000 + 120 * (1 000 – 2 000) + 155 * (1 000 – 2 000 + 1 100))/365 = (90 * 1 000 + 120 * 0 + 155 * 100)/365 = 289,04

D = (ΔS/V) * 365/T * 100% = (1 200/289,04) * 365/365 * 100% = 415,17% годовых.

Или D = (1 + (ΔS/V))365/T – 1 = (1+(1 200/289,04))365/365 – 1 = 4,1517 или 415,17% годовых.

Данный результат, на наш взгляд, является значительно более правдоподобным.

2-й вырожденный случай

Предположим, Вы осуществляете регулярные инвестиции и в начале каждого квартала в течение 2 лет вносите определенную сумму, например, 1 000 ₽. Таким образом вы внесли 8 000 ₽ за весь период. Несложно посчитать, что средневзвешенная рабочая сумма на этом периоде составит 4 500 ₽.

Например, на рынке случился грандиозный обвал (так было в конце 2008 года), и стоимость Вашего портфеля на конец периода составила 3 000 ₽. Рассчитаем доходность таких инвестиций:

ΔS = 3 000 – 8 000 = – 5 000

D = (1 + (ΔS/V))365/T – 1, становится не возможен!

D = (1 + (–5 000/4 500))365/730 – 1, так как отсутствует математическая возможность вычисления квадратного корня из отрицательного числа.

Действительно, ситуация выглядит несколько абсурдно, так как потери как бы превышают рабочую сумму. При этом, естественно, потери не больше суммы всех внесенных средств.

В таких случаях мы используем исключительно простую формулу доходности:

D = (ΔS/V) * 365/T * 100% = (–5 000/4 500) * 365/730 * 100% = –55,56% годовых.

Она, пусть и при определенных допущениях, но более наглядно оценивает доходность таких инвестиций.

Выводы

Калькулятор облигаций рассчитывает купонную доходность, текущую доходность и доходность к погашению по заданным параметрам.

Коротко про облигации

Облигация – финансовый долговой инструмент. Облигации выпускают компании и государства с целью привлечения займов. Покупатель облигации получает процентный доход все время, пока владеет ей.

Тот, кто выпускает облигации называется этитентом, а тот кто покупает их – инвестором.

Каждая облигация имеет следующие параметры:

Все эти параметры устанавливаются в момент выпуска облигаций и не могут быть изменены в дальнейшем, за исключением отдельных случаев, которые мы рассматривать в рамках этой статьи не будем.

Виды облигаций

Для совершения сделок с облигациями вам необходим брокерский счет. Купить облигацию можно двумя способами:

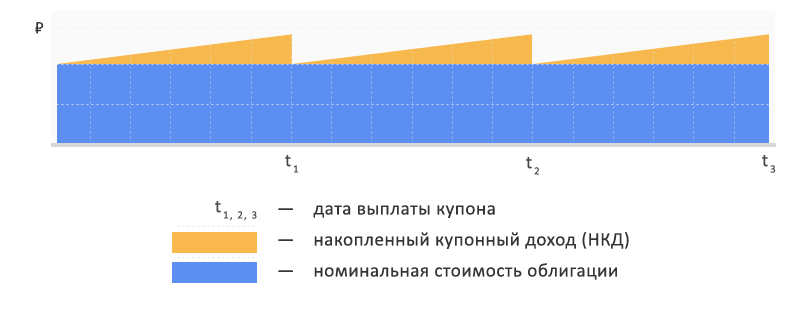

НКД — накопленный купонный доход

Несмотря на то, что купон выплачитвается один раз в купонный период, его начисление происходит каждый день. Так, ежедневный размер купона равен сумме всех купонов за год, деленой на 365.

Cd — ежедневный размер купонаS — сумма всех купонов за один год

Соответственно НКД – это сумма, начисленная, но еще не выплаченная с момента последней выплаты купона (либо со дня размещения облигации, если купонных выплат еще не было).

S — сумма всех купонов за один годt — количество дней с начала купонного периода.

При продаже облигации ее цена увеличивается на размер текущего НКД. Это значит, что можно продать бумагу в любой момент, и начисленные проценты не сгорят. Также и при покупке – стоимость облигации для покупателя будет выше на размер НКД.

Цена облигации на рынке не так важна. Для оценки привлекательности облигации используется параметр доходность.

Эта та доходность, которую получает держатель бумаги, выраженная в процентах годовых. Есть ряд сценариев, при которых доходность одной и той же облигации может быть разная. Например:

Поскольку рыночная цена бумаги не постоянна, а зависит от спроса и предложения на нее, то для каждого из этих сценариев доходность одной и той же бумаги будет разная.

Разберемся, какие есть виды доходностей, как они рассчитываются и в каких случаях применяются.

Купонная доходность

Ее еще называют ставкой купона. Это отношение всех купонных выплат за год к номиналу облигации.

Y — доходность, от англ. YieldC — сумма всех купонов за годN — номинальная цена облигации

Если купить облигацию по цене 100% от номинала и продать по этой же цене, либо держать до погашения, то полученная за период доходность и будет являться купонной.

Пример: Номинал облигации 1000 рублей. Купон выплачивается 2 раза в год в размере 24 рубля.

Yкуп = (24 × 2) / 1000 = 4,8% годовых.

Купонная доходность больше используется как ориентир для сравнения доходности облигационного выпуска эмитента с выпусками других эмитентов. Потому, что купить бумагу на рынке по 100% номинала получится далеко не всегда. А если цена отклоняется от номинала, то это сказывается и на доходности в том числе.

Следующие типы доходностей учитывают цену покупки и продажи.

Текущая доходность

Отличается от купонной тем, что вместо цены номинала учитывается текущая рыночная цена облигации:

C — сумма всех купонов за годP — рыночная цена облигации

Текущая доходность подразумевает, что цена покупки и продажи бумаги будет одна и та же. В рыночных условиях такого практически не бывает, поэтому эта формулу можно использовать для краткосрочных вложений. Однако, если цена на момент продажи изменится, доходность будет уже иная.

Чем выше цена облигации относительно номинала, тем ниже доходность и наоборот:

Пример: Номинал облигации 1000 рублей. Купон выплачивается 2 раза в год в размере 24 рубля. Текущая цена облигации — 105% от номинала.

Yтек. = (24 * 2) / 1000 * 105 / 100 = 4,6% годовых.

Видим, что текущая доходность ниже купонной, при том, что цена облигации выше номинала.

Простая доходность к погашению

Это та доходность, которую можно получить, если держать облигацию до погашения. Формула учитывает цену покупки, поэтому доходность к погашению одной и той же бумаги при разных ценах покупки будет разной. Имеет аббревиатуру YTM, от англ. Yield To Maturity.

YTM =

N + C — P

×

× 100%

N — номинал

С — сумма всех оставшихся купонов

P — цена покупки (включая НКД)

d — дней до погашения

Эффективная доходность к погашению

Отличается от простой тем, что предполагает реинвестирование купонов. За счет этого она всегда немного выше, чем простая доходность к погашению. Чтобы получить такую доходность, необходимо каждый раз при получении купона докупать еще такие же облигации. Это можно сравнить с капитализацией процентов на

банковском депозите, когда начисленные проценту не выплачиваются вкладчику а прибавляются к сумме вклада.

YTMe =

(N — P) / n + Cг

(N + P) / 2

× 100%

N — номинал

Сг — сумма купонов за год

P — цена покупки (без учета НКД)

n — лет до погашения

Данная формула является упрощенной и рассчитывает ориентировочное значение. Точный расчет довольно сложен, и в нем нет практического смысла, так как эффективная доходность подразумевает реинвестирование купонов по цене покупки облигации, что на практике невозможно, поскольку цена облигации не постоянна.

Торговый терминал QIUK в графе доходность показывает именно значение эффективной доходности к погашению.

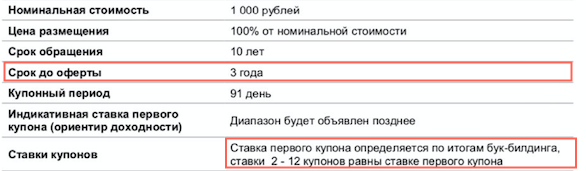

Что такое оферта

Оферта – это право предъявить облигацию к погашению в заранее определенную дату. Например облигационный выпуск сроком на 10 лет может иметь оферту через 3 года после размещения. При этом ставка купона устанавливается только до даты оферты, а затем эмитент устанавливает новую ставку. Инвестор имеет право требовать выкупа бумаги эмитентом по номиналу в назначенную дату, если не хочет держать их дольше. Зачем это нужно эмитенту? Для того, чтобы иметь возможность установить новую ставку купона, которая будет действовать после даты оферты. Зачем менять ставку купона? Если ставки в экономике снизятся или улучшиться кредитное качество эмитента, то он может уменьшить размер купона без риска для инвестиционной привлекательности бумаги.

Из-за того, что после оферты ставка купона может измениться, расчет доходностей производится к дате оферты, а не к дате погашегния.

Для того, чтобы предъявить облигацию к оферте, нужно обратиться к брокеру с соответствующим заявлением накануне даты оферты. Брокер может взимать плату за эту услугу.

Выдержка из проспекта. Как видно из проспекта, ставка купона на этапе размещения определяется только до даты оферты.

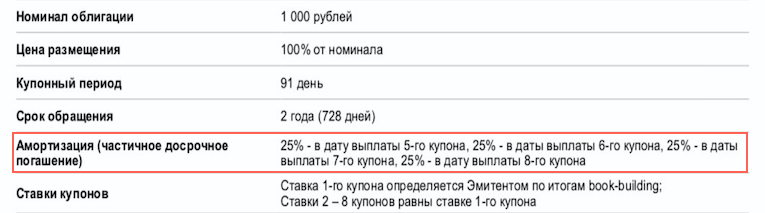

Что такое амортизация

Если обычно погашение облигации происходит одним разом в дату погашения, то амортизация подразумевает постепенное погашение тела облигации, уменьшая ее номинал. Например, если 4-х летний выпуск имеет ежегодную амортизацию 25%, то помимо купонов, эмитент будет ежегодно выплачивать вам 1/4 от тела облигации. Номинал будет уменьшаться, купон соответственно тоже. Эмитент заранее устанавливает график таких погашений.

Какие бывают виды доходности по облигациям

Сразу поясним: сейчас вручную доход от облигаций никто не считает. Некоторые продвинутые инвесторы рассчитывают проценты и прибыль по ценным бумагам самостоятельно в экселевских таблицах. Чаще всего люди просто пользуются специальным онлайн-калькулятором на сайте Московской биржи. Но чтобы понимать, какие значения и откуда берутся, или как быстро оценивать доходность активов без помощи дополнительных инструментов, нужно хотя бы примерно знать методику расчета.

В статье мы покажем, как правильно рассчитать разную доходность по облигациям на примере реального актива — SU26226RMFS9. Это облигация федерального займа, то есть она выпущена государственной компанией. Погашение актива — в октябре 2026 года.

Купонная доходность облигации

Итак, когда инвестор выбирает на бирже, какую облигацию ему купить, первое на что он должен обратить внимание — это размер купона. Так называют выплату процентов, которая происходит с определенной периодичностью: раз в три месяца, полгода или год. Точные даты выплат, как правило, известны держателю актива заранее.

Обратите внимание: по некоторым облигациям эмитенты проценты не платят никогда. Это так называемые дисконтные облигации, их продают на бирже по цене существенно ниже номинальной стоимости, но эмитент в конце срока выплатит держателю номинал. Например, бескупонная ценная бумага продается за 750 рублей, но, когда ее отзовут, владелец получит 1100 рублей.

Купонные облигации популярнее, чем дисконтные. Они бывают разные:

Доход от облигаций с купоном, который известен заранее, просчитать легко. Формула такая:

(сумма купонов за год /номинал) × 100%

Номинальная цена выбранного нами актива ОФЗ-ПД 26226 составляет 1000 рублей, купон — 39,64, деньги выплачивают дважды в год. Всего за год эмитент выплатит 79,28 рублей. Подставляем значения в нашу формулу и получается, что купонная доходность актива — 7,9% годовых.

Теперь представим, что инвестор купит 100 штук ОФЗ-ПД 26226 по номинальной стоимости. Тогда каждый год он будет зарабатывать на купонах по 7928 рублей.

Облигации не всегда продают и покупают по номиналу. Если инвесторы скупили активы на старте продаж, то их цена на бирже каждый день может меняться как в большую, так и в меньшую сторону. Например, инвестор может выкупить ОФЗ-ПД 26226 у другого участника рынка за цену, отличающуюся от номинала. Тогда инвестору нужно рассчитывать текущую доходность: в формулу, которую мы указали выше, нужно будет подставить реальную стоимость покупки вместо номинальной.

Вернемся к нашей ОФЗ-ПД 26226. На 17 февраля 2022 года эта бумага стоит 93,5980% от номинала, то есть 935 рублей. Чтобы понять, какой доход принесет этот актив, купленный по реальной цене, воспользуемся следующей формулой:

(годовой купонный доход / реальная цена) × 100%

Вот что получается: текущая доходность ОФЗ-ПД 26226 равна (79,28 / 935) × 100%, или 8,48% годовых. Это ставка выше купонной, так как у нашей облигации цена ниже номинала. Если инвестор купит все те же 100 штук ОФЗ-ПД 26226, но по реальной цене, а не за номинал, то заработает на вложении уже 8480 рублей.

Доходность к погашению облигации (ДКП)

Предположим, вы собираетесь купить облигации и держать их в портфеле до даты погашения, то есть до тех пор, пока эмитент не заберет их обратно и выплатит номинал. Вы планируете собирать купонные выплаты и тратить их на покупку других облигаций. В этом случае вам нужно рассчитать, сколько можно заработать на вложении к погашению.

Расчет ДКП облигации проводится по следующей формуле:

((Номинальная стоимость − реальная цена + все купоны за период владения) / реальная цена) × (365 / количество дней до погашения) × 100%

До отзыва ОФЗ-ПД 26226 остается 1694 дня, по купонам за этот срок эмитент перечислит 356,76 рублей. Считаем, сколько можно заработать на ОФЗ-ПД 26226 до погашения: ((1000 − 935 + 356,76) / 935) × (365 / 1694) × 100% = 9,7% годовых.

Эта формула работает только тогда, когда сумма купонов известна заранее. Если облигация с плавающей ставкой, то расчеты будут другие и нужно будет проводить их каждый раз, когда ставка изменится.

Доходность к продаже

Рынок ценных бумаг изменчив. Со временем бумаги, в которые вложится инвестор, могут вырасти в цене настолько, что гораздо выгоднее будет их продать и вложить деньги во что-то другое. Как понять, что выгоднее: продать или держать дальше? Для этого инвестору необходимо рассчитать доходность к продаже. Формула выводится из той, что используется для расчетов доходности к погашению:

Текущая доходность + ((цена продажи − цена покупки)/ цену покупки) × (365 / количество дней владения) × 100%

Допустим, у государственной компании вырос рейтинг через 100 дней после того, как вы купили у него облигации (чтобы не плодить сущности, используем все того же подопытного — ОФЗ-ПД 26226). Цена активов эмитента на рынке (гипотетически) подскочила до 1100 рублей. Облигации стали пользоваться спросом, и вы решили их реализовать. Итак, сколько получится заработать, если продать облигации: 8,48% + ((1100 − 935)/935) × (365 / 100) × 100% = 33,9%.

Получается, что активы провели в портфеле только 100 дней, но реализовав их по рыночной цене, вы сможете заработать больше, чем если бы решили держать облигации до погашения.

Предположим, инвестор хочет не только получать доход по купонам, но и реинвестировать его, то есть на выплаты от эмитента покупать еще облигации с аналогичным купоном.

Реинвестирование дохода по купонам

Вот как работает процесс реинвестирования: если инвестору выплатят 39,64 рубля в виде купона по одной ОФЗ-ПД 26226, то приобрести хотя бы одну облигацию у него не получится. Но если в его портфеле 100 таких ценных бумаг, то разовая выплата составит уже 3964 рубля. Этой суммы хватит на покупку еще трех облигаций, и даже сдача останется.

Самый надежный способ рассчитать эффективную доходность к погашению — воспользоваться онлайн-калькулятором на сайте Мосбиржи. Сделать это очень просто:

Запомнить

Несмотря на то, что облигации считаются довольно стабильным финансовым инструментом, риски потерять на них деньги тоже существуют. Например, эмитент может перестать выполнять обязательства — не выплатить купон и даже не погасить номинал.

Такое часто случается с корпоративными облигациями. Ставки по ним, конечно же, выше, так как компании хотят привлечь инвесторов, но если дела в бизнесе вдруг пойдут плохо, то вкладчики легко могут лишиться вложенных средств. В этом плане более надежны государственные облигации — риск дефолта в стране или крупной корпорации гораздо ниже.

Если эмитент обанкротится, дохода по облигациям не будет

О чем еще нужно знать при расчетах

Вероятно, вы обратили внимание: во всех формулах расчета мы не упоминали налоги, но их тоже стоит учитывать, так как они «съедают» доход по облигациям. Напоминаем, что НДФЛ в размере 13% всегда удерживается от прибыли, полученной по купонам, и от положительной разницы между покупкой и продажей ценных бумаг. Например, купили облигацию за 840 рублей, а продали за 960, с прибыли в 120 рублей заплатите 13% налога.

Считает за инвестора и удерживает налоги брокер:

Раньше НДФЛ можно было не платить с дохода, полученного от государственных облигаций, но с 1 января 2021 года это правило отменили. Кстати, владельцы ИИС могут сэкономить на НДФЛ, если воспользуются налоговым вычетом типа Б. Правда, такой вычет можно применить только при закрытии ИИС.

Налогообложение по доходу от облигаций

Лайфхак: если воспользоваться налоговым вычетом по типу А, то, кроме купонов по облигациям, можно получить 13% от внесенной на счет суммы — до 52000 рублей в год. Такая схема способна сразу на несколько пунктов повысить доход по инвестициям за год, а на полученные от государства деньги можно купить дополнительные активы.

Кроме налогов, брокер еще удерживает комиссию за операциями с ценными бумагами. В среднем получается 0,3% от каждой сделки. Если инвестор из нашего примера купит 10 штук ОФЗ-ПД 26226 по цене 935 рублей за штуку — они обойдутся ему в 9350 рублей, а с учетом комиссии — в 9378,05 рублей.

При продаже облигаций нужно помнить про накопленный купонный доход (НКД). Что это такое, проще объяснить на примере.

Предположим, вы купили облигацию с купоном 60 рублей, деньги перечисляют раз в год. Актив в портфеле вы продержали полгода, а потом решили продать. Получается, выплату по купону вам не выплатят, хотя удалось продержать бумагу ровно половину срока. Чтобы все было честно, новый покупатель облигации компенсирует вам убытки: перечислит всю стоимость ценной бумаги и еще 50% от купона — 30 рублей. Выходит, у вас даже получится еще чуть-чуть заработать на продаже актива. За нового обладателя ценной бумаги не беспокойтесь: он получит 60 рублей в день погашения купона, хотя и продержал облигацию только полгода.

Если бы вы покупали у другого инвестора облигацию с НКД, то вам пришлось бы выплачивать половину купона самим. Кажется, что это небольшие издержки, но если активов больше сотни, то сумма получается вполне приличной.