Какие формы и основные виды инвестиций осуществляют предприятия, и каковы их цели?

Если рассматривать инвестиции в объекты вложений капитала, то можно выделить 2, из основных форм инвестиций:

Но по той причине, что в научно-экономической литературе можно встретить разнообразные подходы, определяющие структуру и сущность этих экономических форм, а также их соотношение с иными инвестиционными классификационными группами, следует уточнить само содержание финансовых и реальных инвестиций и определиться с их объектами.

Реальные инвестиции — совокупность вложений в имеющиеся реальные экономические активы, к примеру, в материальные ресурсы (материальные активы, элементы физического капитала), а также в нематериальные активы (интеллектуальная продукция, развитие научно-технической базы и т.п.).

Однако, такие формы инвестиций, беспрекословно осуществляются в виде капиталовложений и в литературе по экономике могут встречаться как капиталообразующие инвестиционные вклады.

Финансовые инвестиции — некое вложение средств во всевозможные финансовые активы, к примеру, долевые участия, всевозможные банковские депозиты и паи, ценные бумаги.

В итоге, различают три формы инвестиций данного вида, и каждая из них имеет некоторые специфические особенности:

- Первый вид, это вложение капиталов в совместные предприятия (их уставные фонды).

Основные цели данного вида инвестиций, это не столько получение достаточно высокого дохода от вложений, сколько внедрение своих форм финансового влияния на компании (предприятия, фирмы) для обеспечения стабильного формирования своих операционных прибылей.

Этот вид финансовых инвестиций, предполагает самую тесную связь и глубокое внедрение в операционную деятельность компании и способствует развитию производственной инфраструктуры, упрочнению хозяйственно — стратегических связей непосредственно с поставщиками материала и сырья, расширению возможности проникновения на разные региональные рынки с целью реализации там своей продукции и т.д. Данная форма финансовых инвестиций одновременно является и более оперативной, но менее капиталоемкой.

- Следующий вид финансовых инвестиций предполагает вложение капиталов в доходные денежные инструменты.

- И третий вид финансовых инвестиций – прямое вложение финансов в доходные виды различных фондовых инструментов.

Основной целью данной формы (вида) финансового инвестирования будет генерация инвестиционных прибылей. Хотя иногда ее используют для установления финансового контроля (влияния) над определенными компаниями в процессе решения различных стратегических задач.

А Вы знали насколько эффективна криптовалюта Komodo?

По цели инвестиционных вкладов различают прямые и непрямые (портфельные) инвестиции.

Прямое инвестирование — это вложение средств преимущественно в уставной капитал компании (предприятия, фирмы).

Целью таких вложений является установление непосредственного управления и контроля над самим объектом инвестирования.

Данные формы инвестиций направлены не только для получения прибылей от вложений, но еще и на обеспечение будущих интересов в финансовой сфере и расширение влияния. Следует отметить, что прямые инвестиции, являются капиталовложениями, направленными установить непосредственный контроль и грамотное управление объектами самого инвестирования, могут быть вложены и в финансовые инструменты, а не только в экономические реальные активы.

А вот портфельными инвестициями, называют вложения средств в экономические активы.

Цели таких инвестиций – диверсификация рисков и извлечение доходов (проценты, дивиденды, прирост рыночной стоимости объектов инвестиции и т.п.).

Чаще всего основные виды таких инвестиций характеризуются капиталовложением в ценные бумаги, которые принадлежат всевозможным эмитентам, а также в другие подобные активы. Зачастую прямые с портфельными инвестициями пересекаются в реальных с финансовыми инвестициями.

При этом следует отметить, что в некоторых случаях прямыми инвестициями считают вложение капиталов непосредственно в производство, а портфельными – покупку ценных бумаг. Другими словами критерии классификации в данном случае – это характеристики объектов инвестирования.

Что сказали профессионалы

Для дополнительной проверки финансовой модели завода мы провели фокус-группу с крупными предпринимателями и профессиональными инвесторами из производственных и не производственных сфер с оборотами от 1 млрд руб. Группа признала модель высокоэффективной по росту и доходности, и даже пожелала поучаствовать в качестве инвесторов!

Таким образом наш вариант промышленного девелопмента доказал жизнеспособность. Это позволило перейти от планов к практике, и на данный момент АО «ВСМЗ» уже является резидентом особой экономической зоны «Титановая Долина» в Свердловской области; а сам завод начинает строиться.

В качестве заключения приведу несколько советов для тех, кто хочет инвестировать в новое промышленное производство:

· Внимательно изучите отрасль, к которой относится предприятие. Она должна быть либо растущей, либо хотя бы стабильной. Например, завод по переработке литиум-ионных батарей может быть перспективным, а предприятие – переработчик угля нет (угольная промышленность сегодня теряет актуальность).

· Обратите внимание на то, кто предлагает инвестиции – есть ли у предприятия конкретный собственник? Если информации про него нет, а предложение делает какой-нибудь неизвестный фонд, лучше держать деньги при себе.

· Не стесняйтесь запросить и изучить бизнес-план: важно понимать, как и на чем будет зарабатывать завод, от этого зависит доходность. Бизнес-план должен быть обязательно, и на бумаге, а не на словах.

· Убедитесь, что собственник уже определился с площадкой, поставщиками сырья и ресурсов, технологиями и прочими нюансами вплоть до численности персонала.

· Оцените точки входа в проект и предлагаемую доходность – механизм инвестиций должен быть четко выстроен. Если он формулируется туманно и вам обещают заоблачные проценты годовых, скорее всего, за такими обещаниями кроется обман.

https://www.youtube.com/watch?v=Ukyx_eAxXWc

#инвестиции#финансы#менеджмент#деньги#производство

Тема 1: роль инвестиций в развитии производства — студопедия

Понятие инвестиций, их классификация. Экономическая сущность инвестиций. Цели и направления инвестирования. Планирование и выбор объектов инвестирования.

1. Сущность инвестиций

В экономической литературе встречается множество определений инвестиций.

1. Инвестиции — это вложение капитала в объекты предпринимательской и иной деятельности с целью получения прибыли или достижения положительного социального эффекта.

2. Инвестиции — это способ помещения капитала для обеспечения щ сохранения, либо увеличения стоимости капитала и получения достаточной (приемлемой для инвестора) величины дохода.

3. Инвестиции — это процесс создания новых объектов (модернизации, реконструкции существующих объектов) путем применения капитала, способных производить (увеличивать производство) определенные виды продукции и услуг.

4. Инвестиции — это вложение финансовых и материально-технических средств как в пределах страны, так и за рубежом в целях получения социального, экономического и экологического эффекта.

5. В законе «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений» дано следующее определение:

«Инвестиции — денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта».

Таким образом, под инвестициями понимают все виды имущественных и интеллектуальных ценностей, которые вкладываются в объекты предпринимательской и иных форм деятельности, в результате чего создается прибыль или достигается социальный эффект.

Такими ценностями являются:

движимое и недвижимое имущество (здания, сооружения, оборудование, материальные запасы и другие материальные ценности);

имущественные права, вытекающие из авторского права, лицензии, «ноу-хау» и другие интеллектуальные ценности;

права пользования землей и другими природными ресурсами, а также иные имущественные права;

денежные средства, целевые банковские вклады, паи, акции, облигации и другие ценные бумаги.

Одним из видов инвестиций являются капитальные вложения, которые представляют собой инвестиции, вкладываемые в основной капитал (во внеоборотные активы), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение предприятия, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты, увеличивающие стоимость основных средств.

В условиях рыночной экономики сущность инвестиций заключается в сочетании двух аспектов инвестиционного процесса: затрат капитала и результатов. Соизмерение этих элементов и лежит в основе экономической оценки инвестиций.

2. Классификация инвестиций

В отечественной и мировой практике используются различные классификации инвестиций. Основными признаками классификации инвестиций являются объекты инвестиций, способ вложения, форма собственности, национальная (страновая) принадлежность имущественных и интеллектуальных ценностей, зависимость одного инвестиционного проекта от другого, направленность действий, период инвестирования и др.

Т.о., инвестиции классифицируют по следующим признакам:

1. По объектам инвестирования:

1.1. Финансовые — это вложение денежных средств в финансовые инструменты, т.е. в ценные бумаги, акции, облигации, депозитные сертификаты, векселя и т.д.

1.1. Реальные — вложение капитала в производство на его создание и развитие.

1.2. Инвестиции в нематериальные ценности или интеллектуальные инвестиции -это вложение средств в научные исследования, подготовку кадров, рекламу, приобретение лицензий на использование новых технологий.

2. По продолжительности инвестиции делят на:

2.1. Краткосрочные (до 1 года).

2.2. Среднесрочные (от 1 до 10 лет).

2.3. Долгосрочные (10 лет и более).

3. По формам воспроизводства в реальном секторе:

3.1. На создание объекта предпринимательской деятельности.

3.2. На расширение производства.

3.3. На реконструкцию, технологическое перевооружение.

4. В зависимости от конечных результатов:

4.1. Инвестиции, направленные на рост объемов производства.

4.2. Инвестиции, направленные на повышение качества производимой продукции.

4.3. Инвестиции, направленные на экономию ресурсов, т.е. на снижение

себестоимости.

4.4. Инвестиции, направленные на увеличение / уменьшение количества рабочих мест.

5. По формам собственности:

5.1. Частные.

5.2. Государственные.

б. По источникам финансирования:

6.1. Собственные (амортизация, прибыль).

6.2. Заемные.

6.3. Привлеченные (посредством эмиссии акций).

7.По способу вложения:

7.1. Прямые, обеспечивающие создание и воспроизводство основных фондов, создание и накопление оборотных средств.

7.2. Портфельные — это инвестиции в форме портфеля ценных бумаг различной доходности и степени риска.

8.По национальной принадлежности:

8.1. Иностранные.

9. По признаку зависимости одного инвестиционного проекта от другого: 9.1. Портфельные инвестиции, когда выбор одного инвестиционного проекта не исключает выбор какого-либо другого.

9.2.Альтернативные инвестиции предполагают, что выбор одного инвестиционного проекта исключает другой. Обычно это возникает тогда, когда имеются два альтернативных способа решения одной и той же проблемы и особенно когда возникают условия ограниченности источников финансирования капиталовложений.

9.3. Последовательные инвестиции представляют крупные инвестиции в

какую-либо производственную единицу, технический проект в форме

последовательных вложений в НИР, ОКР и т. д. и порождают последующие капитало

вложения в течение нескольких лет, что должно быть учтено при принятии инвести

ционного решения.

10.С точки зрения направленности действий инвестиции классифицируют:

— начальные или нетто-инвестиции;

— экстенсивные или инвестиции на расширение, увеличение производственного потенциала;

— реинвестиции — направление свободных денежных средств данного проекта на поддержание и усовершенствование основных фондов предприятия, т. е. на замену основных средств, рационализацию, модернизацию оборудования и т. д.;

— брутто-инвестиции, состоящие из нетто-инвестиций и реинвестиций.

11. По отношению к объекту вложения:

11.1. Внутренние — вложения капитала в активы самого инвестора.

11.2. Внешние — вложения капитала в реальные активы других хозяйствующих субъектов или финансовые инструменты иных эмитентов.

12.По степени надежности:

12.1. Относительно надежные — инвестиции в сферы с достаточно определенным рынком сбыта (в России — отрасли нефтегазового комплекса).

12.2. Рисковые (венчурные) — инвестиции в сферу исследований и разработок.

3. Роль инвестиций в экономике и развитии производства

Инвестиции играют важную роль, как на макро-, так и на микроуровне. Они определяют будущее страны в целом, а также отдельного субъекта хозяйствования и являются побудителем развития экономики.

В производственной сфере инвестициям принадлежит важнейшая роль в деле возобновления и увеличения производственных ресурсов, а, следовательно, и обеспечении определенных темпов экономического роста.

Инвестиции в рыночно-ориентированной экономике являются важнейшим элементом рациональной организации бизнеса и эффективного использования свободных денежных средств. В инвестиционном процессе участвует широкий круг субъектов рыночной экономики — от физических лиц, мелких и средних фирм до крупнейших международных корпораций, банков и правительств. В связи с тем, что вложения делаются в самые различные сферы и объекты, процесс инвестирования определяет не только экономическое, но и политическое положение различных государств, возможности граждан и другие процессы.

Инвестиции по-разному функционируют в кругообороте рыночного хозяйства. Реальные инвестиции функционируют в процессе воспроизводства основных, оборотных фондов и интеллектуального капитала, при этом обеспечивают прирост капитального имущества. Они направлены на элементы физического капитала (движимое и недвижимое имущество) и обеспечивают первичный рынок инвестиций.

Финансовые инвестиции вкладываются в финансовые активы, их оборот и отражают вторичный рынок инвестиций. С помощью финансовых активов увеличивается скорость перелива капитала из одной сферы инвестиционной деятельности в другую, обеспечивая тем самым мобильность финансовых активов на инвестиционном рынке.

Интеллектуальный капитал воплощен в знаниях и способах ведения деятельности, направленной на повышение конкурентоспособности и достижения наибольшей прибыли. По своей экономической сущности интеллектуальный капитал является активом организации, необходимым для производства продукции или оказания услуг.

Привлечение инвестиций позволяет создать новые рабочие места, внедрить новые технологии, повысить качество продукции, увеличить денежные поступления и заработную плату. Все это способствует улучшению социального положения населения страны, росту его благосостояния, повышению качества жизни и потребительского спроса.

Таким образом, главное назначение инвестиций — обновление основного капитала, составляющего производственный и научно-технический потенциал экономики любой страны.

4. Цели и направления инвестирования

Инвестированием называется процесс вложения капитала в выбранные инструменты с целью увеличения его ценности и (или) получения дохода. В качестве основных этапов инвестирования выделяют:

1) принятие решения об инвестировании, т.е. формирование целей, определение направлений инвестирования, а также выбор конкретных объектов инвестирования;

2) осуществление и эксплуатация инвестиций.

В процессе принятия инвестиционного решения ставятся и определяются различные цели. В качестве исходных целей выступает стратегическое направление деятельности инвестора. Разработка стратегических направлений инвестиционной деятельности связана с определением соотношения различных форм инвестирования и направленности инвестиционной деятельности с учетом отраслевых особенностей предприятия-инвестора.

Выбор направления инвестирования обусловлен рядом внутренних и внешних факторов. К внутренним факторам относят:

основные виды деятельности предприятия-инвестора (например, для предприятий реального сектора экономики первостепенное значение имеют инвестиции в материальные и нематериальные активы, для финансовых организаций — ценные бумаги);

стратегическая направленность деятельности предприятия;

размеры предприятия.

К внешним факторам, влияющим на выбор форм и направлений инвестирования, относят темпы инфляции и процентные ставки на финансовом рынке.

В качестве конкретных целей, служащих в качестве критерия отбора объектов инвестирования, могут выступать стремление к росту прибыли, увеличению масштабов производства, решение социальных проблем, увеличение рабочих мест и т.п.

5. Планирование и выбор объектов инвестирования

Завершающей фазой первого этапа инвестирования (принятие решения об инвестировании) является выбор конкретных объектов инвестирования, который осуществляется в процессе планирования инвестиций.

Под планированием инвестиций понимают процесс формирования такого портфеля проектов (инвестиционной программы), который позволит достичь цели инвестирования.

Планирование инвестиций преимущественно осуществляется на основе использования математических моделей, с помощью которых производится оценка эффективности и результативности инвестиции по отношению к установленной цели инвестирования и к средствам ее достижения. На основе этих моделей руководством предприятия осуществляется принятие окончательного решения об инвестировании средств в тот или иной объект.

При этом инвестиционное планирование может быть:

— изолированным или обособленным, это когда в процессе принятия решения

рассматриваются только альтернативные варианты инвестиционной деятельности. При

этом предметом планирования выступает разработка программы инвестирования;

— взаимозаменяемым планированием, когда учитываются альтернативы

решений и в области финансирования организации производства. Предметом

планирования является — вся область предпринимательства.

Кроме этого, планирование предполагает определенный период, на протяжении которого будут осуществляться и реализовываться инвестиции. В инвестиционном планировании весь срок планирования подразделяется на ряд интервалов, которые называются периодами.

Последствия, возникающие в результате осуществления инвестиций, выражаются количественно посредством платежей, которые подразделяются на выплаты (например, выплаты инвестора другим хозяйствующим субъектам) и на поступления (например, поступления инвестору от других хозяйствующих субъектов).

Итоговая сумма платежей представляет собой сумму выплат и поступлений, произведенных в течение какого-либо периода. Число периодов, в течение которых осуществляются поступление и выплаты, называется для реальных инвестиций — сроком эксплуатации инвестиции, а для финансовых — сроком действия инвестиций.

Этот промежуток времени может определяться заранее или может быть переменной величиной.

В качестве цели инвестирования капитала в том или ином периоде времени в системе инвестиционного планирования могут выступать прирост имущества, увеличение потока поступлений, рост рентабельности инвестиций и другие показатели, характеризующие возможность получения долговременной прибыли.

Тема 2: Инвестиционные проекты и их классификация.Понятие и виды инвестиционных проектов. Фазы развития инвестиционного проекта.

1. Понятие ИП.

Инвестиционный проект — обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством Российской Федерации и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план).

Понятие «инвестиционный проект» употребляется в трех смыслах. Во-первых, инвестиционный проект (ИП) понимается как дело, мероприятие (реконструкция предприятия, строительство нового цеха, модернизация оборудования и т. д.), предполагающее осуществление комплекса действий (научные исследования, техническое проектирование, создание опытных образцов техники, регламентов технологии, строительство производственных площадей и т. д.).

В этом случае инвестиционный проект отождествляется с экономическим обоснованием реконструкции, нового строительства и т. д.

Во-вторых, инвестиционный проект понимается как система организационно-правовых и расчетно-финансовых документов, необходимых для осуществления каких-либо действий или описывающих действие (инженерно-геологических, инженерно-архитектурных, строительных, монтажных и т. д.).

Инвестиционный проект включает при этом: формулирование инвестиционного замысла (идеи); результаты исследования инвестиционных возможностей; ТЭО строительства; контрактную документацию и т. д.

В третьих, под термином «инвестиционный проект» понимается комплексный план мероприятий (план капитального строительства, приобретение технологий, оборудования, подготовки кадров и т. д.), направленный на создание нового или реконструкцию действующего производства в целях получения экономической выгоды.

В этом смысле инвестиционным проектом называется план (программа) вложения капитала в целях последующего получения прибыли.

Разработка и реализация инвестиционного проекта (в первую очередь производственной направленности) проходит путь от идеи до выпуска продукции. Во всех случаях присутствует временной лаг (задержка, отставание, разрыв) между моментом начала инвестирования и моментом получения прибыли.

Реализация инвестиционного проекта, связанного с созданием нового или реконструкцией, техническим перевооружением (переоснащением) действующего предприятия или производства, требует осуществления ряда мер по приобретению, аренде, отводу и подготовке земельного участка под застройку; проведения инженерных изысканий; разработки проектной документации на строительство или реконструкцию предприятия; выполнения строительных и монтажных работ; приобретения технологического оборудования; проведения пуско-наладочных работ; обеспечения создаваемого (переоснащаемого или перепрофилируемого) предприятия (производства) необходимыми кадрами, сырьем, комплектующими изделиями, организацией сбыта намеченной к производству продукции.

2. Классификация инвестиционных проектов.

Существует несколько типов классификаций инвестиционных проектов.

Инвестиционные проекты по масштабу, т.е. по влиянию результатов его реализации на экономическую конъюнктуру, а также на экологическую и социальную обстановку разделяются на:

1 .Глобальные, существенно влияющие на экономическую, социальную или экологическую ситуацию на земле.

2.Крупномасштабные, существенно влияющие на экономическую, социальную или экологическую ситуацию в стране.

3.Региональные, городские (отраслевые), существенно влияющие на экономическую, социальную или экологическую ситуацию в определенном регионе, городе или отрасли.

4.Локальные, реализация которых не оказывает существенного влияния на экономическую, социальную и экологическую ситуацию в регионах (городах), на уровень и структуру цен на товарных рынках.

Существует классификация инвестиционных проектов в зависимости от инвестиционных целей: 1 .Вынужденные капитальные вложения, осуществляемые в целях повышения надежности производства и техники безопасности, направляемые на выполнение требований окружающей среды в соответствии с новыми законодательными актами в этой сфере.

2.Вложения в целях сохранения позиций на рынке (поддержание стабильного уровня производства).

3.Вложения в обновление основных производственных фондов.

4.Вложения в целях экономии текущих затрат (сокращение издержек).

5.Вложения в целях увеличения доходов (расширение деятельности, увеличение производственной мощности).

6. Рисковые капитальные вложения (новое строительство, внедрение новых технологий).

По содержанию инвестиционные проекты могут быть разделены на три группы.

Первая группа объединяет инвестиционные проекты, направленные на организацию принципиально нового производства, освоение нового вида деятельности или значительное расширение действующего производства. Для таких проектов характерны, во-первых, наибольшая длительность и, во-вторых, максимальные инвестиционные затраты, так как требуется создание основных производственных фондов, включая инфраструктуру.

Вторую группу образуют инвестиционные проекты по реконструкции, техническому перевооружению и модернизации действующего производства. Сегодня они наиболее актуальны, поэтому в условиях финансового дефицита российских промышленных предприятий их следует рассматривать как приоритетные.

К третьей группе следует относить инвестиционные проекты, связанные с разработкой новых продуктов и их модификаций, расширением и обновлением ассортимента, закупкой и освоением новых технологий. Такие вложения преследуют различные цели, среди которых наиболее распространенными можно считать адаптацию к изменению спроса на производимую продукцию, а более широко — к новому состоянию окружающей предприятие среды, улучшению финансового положения, быстрому завоеванию рынка товаров и услуг. Отличительным признаком проекта данной группы является краткосрочность и ориентированность на максимально быстрое получение отдачи от инвестиций.

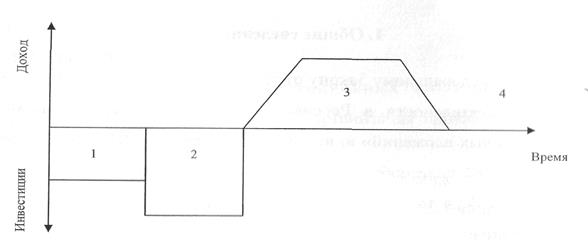

3.Фазы развития инвестиционного проекта

Разработка и реализация конкретного ИП во времени охватывает период от момента зарождения идеи о создании или развитии производства до завершения жизненного цикла создаваемого объекта. Инвестиционный проект осуществляется в несколько этапов: предынвестиционный, инвестиционный, эксплуатационный и ликвидационно-аналитический.

Этапы (фазы) развития ИП выглядят следующим образом:

Рис. Жизненный цикл инвестиционного проекта

На первом этапе осуществляется систематизация инвестиционных концепций, поиск возможных источников финансирования, изучение возможных вариантов их реализации, выбор наилучшего варианта действий и разработка плана действий.

На втором этапе осуществляются капитальные вложения, определяется оптимальное соотношение структуры активов (производственные мощности, производственные запасы и т.д.), уточняется график и целесообразная очередность ввода мощностей, устанавливаются связи и заключаются договоры с поставщиками сырья, материалов, полуфабрикатов, определяются способы текущего финансирования предусматриваемой проектом деятельности, осуществляется подбор кадров, заключаются договоры поставки производимой по проекту продукции.

На третьем этапе, который является самым продолжительным во времени, формируются планировавшиеся результаты, а также осуществляется их оценка с позиции целесообразности продолжения или прекращения проекта. Основной целью этого этапа является обеспечение ритмичности производства продукции, ее сбыта и финансирование текущих затрат.

На четвертом этапе ликвидируются негативные последствия прекращаемого проекта, прежде всего экологические (по завершении проекта окружающей среде не должен быть нанесен ущерб); реализуются или используются в новом проекте высвободившиеся после его окончания оборотные средства и производственные мощности; проводится оценка и анализ соответствия поставленных и достигнутых целей завершенного проекта, его результативности и эффективности, формулирование позитивных и негативных моментов для каждой фазы его развития.

Тема 3: Бизнес-план как форма представления инвестиционного проекта.

1. Понятие и значение бизнес-плана в инвестиционном проектировании

Бизнес-план (БП) — это общепринятая в мировой хозяйственной практике форма представления деловых предложений и проектов, содержащая развернутую информацию о производственной, сбытовой и финансовой деятельности организации и оценку перспектив, условий и форм сотрудничества на основе баланса собственного экономического интереса фирмы и интересов партнеров, инвесторов-, потребителей, посредников и др. участников инвестиционного проекта.

Бизнес-план составляется в целях эффективного управления и планирования бизнеса и является одним из основных инструментов управления предприятием, определяющих эффективность его деятельности.

В условиях рынка и жестокой конкурентной борьбы предприятие должно уметь быстро и адекватно реагировать на изменения, происходящие во внешней среде и внутри самого предприятия.

Это становится возможным, когда выполняется несколько условий:

• администрация и инвестор правильно оценивают реальное финансовое положение предприятия и его место на рынке;

• существуют конкретные цели, к достижению которых должно стремиться предприятие;

• планируется и выполняется каждый шаг по достижению этих целей;

• администрация предприятия и инвестор понимают суть процессов происходящих на рынке, во внешней среде и внутри самой организации.

Бизнес-план составляется для внутренних и внешних целей. Внешние цели, для которых составляется бизнес-план — обоснование необходимости привлечения дополнительных инвестиций или заемных средств, демонстрация имеющихся у фирмы возможностей и привлечение внимания со стороны инвесторов и банка, убеждение их в достаточном уровне эффективности инвестиционного проекта и высоком уровне менеджмента предприятия.

Каждый инвестор желает оценить выгодность инвестирования в предлагаемый инвестиционный проект, а также соотношение возможной отдачи от проекта и рискованности вложений. Лучшим способом для этого является изучение и анализ бизнес-плана инвестиционного проекта.

Таким образом, бизнес-план — это визитная карточка инвестиционного проекта. Он дает инвестору ответ на вопрос, стоит ли вкладывать средства в данный инвестиционный проект и при каких условиях он будет наиболее эффективен при допустимой для инвестора степени риска и верности допущений, сделанных разработчиком инвестиционного проекта.

Обязательным условием получения банковского кредита является предоставленный банку грамотно составленный бизнес-план инвестиционного проекта. Если у заемщика он отсутствует, это говорит о низком профессиональном уровне администрации предприятия и делает получение банковского кредита невозможным, кроме того, в будущем банк будет оценивать выдачу кредита такому предприятию, как более высокорисковую операцию, что обязательно повлияет на величину процентов по кредиту в сторону увеличения.

Гораздо более важными для предприятия являются внутренние цели, для которых составляется бизнес-план. Внутренние цели — проверка знаний управляющего персонала, понимания ими рыночной среды и реального положения предприятия на рынке. Очень важны достижение понимания инвестором и администрацией предприятия стратегических целей, характеристик, конкурентной среды, слабых и сильных сторон конкретного инвестиционного проекта, его возможной эффективности при заданных условиях.

Таким образом, составив бизнес-план, можно сделать предприятие более эффективным и управляемым, а также можно с более высокой точностью прогнозировать ситуацию на будущее.

2. Преимущества бизнес-планирования

Бизнес-планирование представляет собой процесс написания бизнес-плана, в котором могут принимать участие две заинтересованные стороны: инвестор, который хочет оценить эффективность вложения средств, и исполнители, в лице консультантов или персонала предприятия.

В первую очередь, бизнес-планирование необходимо инвестору, так как от этого в огромной мере зависит судьба его предприятия, именно по этой причине бизнес-планирование не должно происходить без непосредственного участия инвестора.

Основные преимущества, которые дает предпринимателю бизнес-планирование:

• дает возможность четко обдумать и оформить свои идеи, проверить их жизнеспособность расчетным путем;

• бумажный (виртуальный) вариант проверки идеи убережет предпринимателя от множества ошибок и ненужных затрат, сэкономит деньги и время;

• позволяет предпринимателю гораздо лучше понять механизм работы предприятия и действовать в рыночной среде намного эффективнее;

Бизнес-планирование первоначально потребует значительных сил, средств, усилий и времени по сбору и обработке информации, а последующее финансовое планирование предприятия является намного более простым, так как требует только своевременного периодического внесения дополнений и изменений к текущему плану, а также своевременного реагирования на рыночную ситуацию.

Одним из основных требований к бизнес-плану инвестиционного проекта является его понятность. Он должен быть написан без сложной профессиональной терминологии, простыми словами, не содержать лишних элементов.

Объем бизнес-плана — порядка 20-30 листов текста с одной стороны, но иногда выдвигаются особые требования к содержанию и объем может достигать 50 листов.

Бизнес-план должен содержать только основную информацию, но любая дополнительная информация также должна быть подготовлена для возможного дальнейшего рассмотрения. Бизнес-план инвестиционного проекта должен строиться на основе реальной, непредвзятой информации, полученной из доступных источников и содержать ссылки на документы, результаты исследований, источники информации, отчеты и заключения экспертов.

Кроме этого, желательны приложения в виде графиков и диаграмм, которые придают бизнес-плану солидность и наглядность, что благотворно влияет на инвесторов и банкиров, для которых это часто является показателем основательности похода к делу, качества проработки и серьезности проекта. Это не является обязательным требованием, но создает общее благоприятное впечатление от проекта.

Должна быть приведена достоверная информация о рисках от участия в инвестиционном проекте, по которым должен быть сделан анализ и рассмотрены возможные варианты его минимизации.

Структура бизнес-плана инвестиционного проекта не регламентирована законодательством, поэтому каждая фирма разрабатывает собственные подходы и структуру бизнес-плана, которые будут зависеть от характера бизнеса, основных целей составления бизнес-плана и предъявляемых к нему требований.

Так, например, бизнес-план производственного предприятия будет отличаться от бизнес-плана торговой структуры или предприятия сферы услуг.

Разница в масштабах предприятия существенно влияет на требования к бизнес-плану в части объема информации и уровня ее детализации, однако структура бизнес-плана от этого никак не зависит.

Структура бизнес-плана, или его основные разделы, одинаковы и для обоих вариантов представления бизнес-плана — кратком резюме или развернутом и всестороннем варианте. Разница между ними только в объеме информации — резюме, в отличие от полного варианта содержит только основную информацию и выводы.

Структура бизнес-плана зависит от цели его написания, того, для чего он предназначен — для получения кредита, привлечения инвестора, предварительной оценки инвестиционного проекта, или внутрифирменного планирования.

3. Типовая структура бизнес-плана инвестиционного проекта

Типовые методики составления бизнес-плана разработаны ЮНИДО, МБРР, ЕБРР. С учетом основных принципов, лежащих в основе разработки бизнес-планов в мировой практике, подготовлен ряд отечественных методик. Различия этих методик состоят в степени детализации.

резюме проекта (краткая характеристика);

характеристика продукции или услуг;

положение дел в отрасли;

анализ рынка;

производственная деятельность;

стратегия маркетинга;

управление реализацией инвестиционного проекта;

оценка рисков и способы их страхования;

финансовый план;

приложения.

Выделяют следующие основные разделы бизнес-плана инвестиционного проекта:

1. Титульная страница — содержит название компании, ее юридический и фактический адреса, телефоны, e-mail и адрес сайта (если есть), наименование и полные реквизиты собственников компании, наименование и очень кратко (одним предложением) — суть проекта, информацию об исполнителях проекта и дату его составления.

2. Резюме проекта — представляет собой основные положения, суть, «выжимки» из проекта, его основные выводы. Цель резюме — заинтересовать инвестора и заставить его подробнее ознакомиться с содержанием бизнес-плана. Объем резюме обычно составляет 2-3 страницы текста, который должен быть составлен простыми словами без использования терминологии и простыми предложениями. Оно должно показать инвестору выгодность и перспективность вложений в представляемый инвестиционный проект.

3. Описание компании — содержит информацию о компании, которая предлагает данный инвестиционный проект, ее полные реквизиты, информацию об учредителях и их реквизиты, цели компании, сведения о руководстве, историю компании, достижения, организационную структуру, основные продукты, и место компании на рынке.

4. Описание продукта или услуги — включает информацию о продукте или услуге, его основных характеристиках, основных потребителях, потребительских свойствах товара, отличиях от существующих аналогов, информацию о патентах и лицензиях.

5. Маркетинговый анализ — содержит информацию о имеющихся на рынке товарах, продукции конкурентов, сравнение характеристик и потребительских качеств товаров конкурентов и предлагаемого продукта, информацию о наименовании конкурентов и их реквизиты, цены конкурентов и их стратегию продвижения товаров.

Маркетинговый анализ — самый первый и важный этап в написании бизнес-плана. Важнейшим разделом в маркетинговом анализе является определение объемов рынка сбыта продукции, доли рынка конкурентов, определение мотивации покупателей к принятию решения о покупке.

Основной задачей данного раздела является дать ответ на вопросы — сколько и какого товара требует рынок, по какой цене и почему именно его готовы покупать потребители. В этом разделе также должен быть приведен анализ состояния и тенденций развития отрасли, средняя прибыльность и объемы производства предприятий отрасли, степень развития конкуренции и барьеры вхождения в нее.

6. Стратегия продвижения товара — здесь основным является определение рыночной ниши, т.е. того, какой именно и для каких категорий потребителей предназначен товар, количественный и качественный анализ потребителей, где они расположены, какими именно методами и каналами сбыта предлагается реализовывать товар или услугу. Приводится информация о стратегии рекламирования продукта или услуги, затратах на маркетинг, ценообразовании, политике при работе с покупателями. Этот раздел бизнес-плана часто является его самым слабым местом.

Производство — в случае, если это производственное предприятие, данный раздел включает информацию о выбранной технологии производства, мотивации ее выбора, описание основных технологических процессов предприятия, схему его работы, расстановку оборудования. Если предполагается реконструкция или строительство, то приводится описание технических решений и расчеты затрат на реконструкцию или строительство.

В разделе приводятся расчеты потребности в материалах и сырье на производство продукции, затраты на их закупку, анализ поставщиков, затраты на обслуживание и плановые ремонты оборудования. В случае, если специфика производства того требует, приводится информация о необходимости приобретения лицензий и прочих разрешений, требования по технике безопасности труда.

В случае если это торговое или обслуживающее предприятие, раздел включает значительно больший объем информации о поставщиках, их оценке и выборе, потребностях в конкретных товарах и их группах, методах закупки, потребностях в складских и торговых помещениях, их географическом местоположении и наличии спроса на предлагаемые товары в каждой торговой точке и по каждому товару. По поставщикам также приводится информация о их местонахождении, дается их краткая характеристика и приводятся реквизиты.

В случае, если это строительное или сервисное предприятие отражается также информация о подрядчиках, дается их характеристика и реквизиты.

8. План по персоналу — в этом разделе приводится информация о потребности в персонале, его количестве и квалификации, анализ рынка труда по каждой позиции работников, приводятся расчеты затрат на оплату труда персонала, его социальное обеспечение, методы стимулирования и обучение.

9. Организационная структура и управление — содержит схему организационной структуры управления предприятием, информацию о количественном и качественном составе подразделений предприятия, требования к его квалификации, расчет затрат на оплату труда, социальное обеспечение и стимулирование труда управляющего персонала.

В случае реорганизации или вновь создаваемого предприятия дается информация о форме собственности предприятия, его основных или предполагаемых акционерах, их реквизиты, доли в капитале предприятия, процесс принятия решений и принципы управления.

10. Финансовый план — самая интересная часть бизнес-плана с практической точки зрения, он показывает какие финансовые ресурсы потребуются для реализации инвестиционного проекта и в какие периоды времени, а также отдачу от проекта при за данных исходных данных и верности выводов маркетингового исследования.

В финансовом плане приводятся или рассчитываются все денежные потоки предприятия — затраты, выручка от реализации, налоги и прибыль.

11. Анализ рисков проекта — в этом разделе дается описание возможных рисков проекта и их характеристика, а также приводится стратегия по их минимизации.

12. Приложения к бизнес-плану — это документы, на базе которых был составлен бизнес-план: данные маркетинговых исследований, спецификации и подробные описания продуктов, развернутые характеристики конкурентов и их продуктов, копии рекламных материалов, прайс-листов, каталогов, письма от покупателей и заказчиков, контракты, резюме руководителей проекта и подразделений предприятия, заключения экспертов и прочие документы.

Тема 4: Объекты инвестирования в реальном секторе экономики.

1. Содержание инвестиционной деятельности

Существует несколько определений инвестиционной деятельности.

1. Под инвестиционной деятельностью понимается совокупность практических действий граждан, юридических лиц и государства по реализации или осуществлению инвестиций в различные проекты.

2. ИД — совокупность необходимых работ (процедур) для создания новых или развития старых объектов. В этом случае ИД включает следующие работы:

1) формирование целенаправленной инвестиционной стратегии предприятия и разработку методов реализации этой стратегии;

2) проведение предынвестиционных исследований, в том числе инвестиционных возможностей предприятия;

3) разработку технико-экономических обоснований инвестиционных проектов и проектно-сметной документации;

4) подготовку договорной документации по изготовлению, приобретению оборудования, необходимого для объекта;

5) подготовку кадров будущего предприятия;

6) проведение строительно-монтажных работ;

7)пуск и освоение нового производства, мониторинг технико-экономических показателей освоения нового производства.

Основное содержание инвестиционной деятельности сводится к технико-экономическому обоснованию приоритетных направлений инвестирования средств и обоснованию объема финансовых ресурсов и возможных источников их привлечения.

Основными признаками инвестиционной деятельности являются:

необратимость, обусловленная временной потерей потребительской ценности капитала;

ожидание увеличения исходного уровня благосостояния;

неопределенность, связанная с отнесением результатов на относительно долгосрочную перспективу.

Инвестиционная деятельность направлена на решение стратегических задач развития предприятия или организации.

Инвестиционная деятельность реализуется посредством:

1. Инвестирования, осуществляемого гражданами, негосударственными пред

приятиями, хозяйственными ассоциациями, обществами и товариществами, общественными и религиозными организациями, а также иными юридическими лицами, основанными на праве коллективной собственности.

2. Государственного инвестирования, осуществляемого органами власти и управления РФ, других образований в составе РФ за счет средств бюджета, внебюджетных фондов и заемных средств, а также государственными предприятиями и учреждениями за счет собственных и заемных средств.

3. Иностранного инвестирования за счет вложения иностранных граждан, юридических лиц и государств.

4. Инвестирования с помощью финансовых посредников (инвестиционные фонды и компании), аккумулирующих и размещающих на свое усмотрение наиболее эффективным образом финансовые средства.

5. Совместного инвестирования, осуществляемого российскими и иностранными

гражданами, юридическими лицами, а также другими государствами.

При характеристике инвестиционной деятельности используют такие понятия, как «субъект» и «объект» инвестиционного процесса.

2. Объекты и субъекты инвестиционной деятельности

Субъектами (теми, кто осуществляет инвестиционную деятельность) могут быть физические лица (граждане), юридические лица (предприятия), государство, международные организации.

Субъектами инвестиционной деятельности являются: инвесторы; заказчики; исполнители работ; пользователи объектов инвестиционной деятельности; подрядчики, поставщики; а также банковские, страховые, посреднические организации, инвестиционные учреждения.

1. Инвесторы — это субъекты инвестиционной деятельности, осуществляющие вложения собственных, заемных или привлеченных средств в форме инвестиций. Ими могут быть: органы, уполномоченные управлять имуществом; граждане; предприятия и предпринимательские объединения; иностранные физические и юридические лица; международные организации.

2. Заказчики — уполномоченные инвесторами физические и юридические лица, которые осуществляют реализацию инвестиционных проектов. При этом они не вмешиваются в предпринимательскую и (или) иную деятельность других субъектов инвестиционной деятельности, если иное не предусмотрено договором между ними. Заказчиками могут быть инвесторы. Заказчик, не являющийся инвестором, наделяется правами владения, пользования и распоряжения капитальными вложениями на период и в пределах полномочий, которые установлены договором и (или) государственным контрактом в соответствии с законодательством РФ.

3. Подрядчики — физические и юридические лица, которые выполняют работы по договору подряда и (или) государственному контракту, заключаемым с заказчиками в соответствии с Гражданским кодексом РФ.

4. Исполнители работ — организации, осуществляющие строительство зданий, сооружений, монтаж оборудования. Это строительные и монтажные организации, проектные институты и т. д.

5. Пользователи объектов капитальных вложений — физические и юридические лица, в т, ч. иностранные, а также государственные органы, органы местного самоуправления, иностранные государства, международные объединения и организации, для которых создаются указанные объекты. Пользователями объектов капитальных вложений могут быть инвесторы.

6. Поставщики — предприятия, организации (юридические лица) и физические лица, осуществляющие поставку товарно-материальных ценностей, оборудования, проектной продукции, денежных ресурсов и т. п. Традиционным «поставщиком» денежных ресурсов является население, аккумулирующее денежные сбережения, а спрос на дополнительные денежные средства предъявляют предприниматели и государство. Предприниматели используют эти деньги для нормального воспроизводства, расширения предприятий, государство — для финансирования своих программ и образующегося бюджетного дефицита.

7. Инвестиционные банки — банки, специализирующиеся на финансировании и долгосрочном кредитовании различных отраслей народного хозяйства в основном посредством операций с ценными бумагами.

Для полноценного функционирования рынка инвестиций необходимо создание более совершенной инфраструктуры — различных инвестиционных институтов.

Объектами инвестиционной деятельности, осуществляемой в форме капитальных вложений в РФ, являются находящиеся в частной, государственной, муниципальной и иных формах собственности различные виды вновь создаваемого и (или) модернизируемого имущества.

Объектами инвестиционной деятельности (куда вкладываются средства) являются:

— вновь создаваемые и модернизируемые основные фонды;

— оборотные средства;

— целевые денежные вклады;

— научно-техническая продукция;

— имущественные права;

— права на интеллектуальную собственность.

Объекты инвестиционной деятельности можно разделить на три группы: материальные объекты (материальные активы), нематериальные и финансовые активы.

Субъекты и объекты инвестиционной деятельности образуют инвестиционную сферу, в состав которой сферы включается:

1. Капитальное строительство, где происходит преобразование ресурсов в инвестиционные издержки, превращение вложенных средств в основные и оборотные производственные фонды. Эта сфера объединяет деятельность заказчиков — инвесторов, подрядчиков, проектировщиков, исполнителей.

2. Инновационная сфера, где реализуются научно-техническая продукция и интеллектуальный потенциал.

3. Сфера обращения финансового капитала.

4. Сфера реализации имущественных прав субъектов инвестиционной деятельности.

3. Инвестиционные институты: понятие, виды

Инвестиционный институт — это орган, который занимается инвестированием, т.е. вложением капитала в различные проекты. Выделяют три группы инвестиционных институтов: холдинги, финансово-промышленные группы и финансовые компании.

1. Холдинг — это тип финансовой компании, создаваемой для владения контрольным пакетом акций других фирм с целью делового контроля над ними и управления их деятельностью. Объектом инвестирования для холдинга, чаще всего, являются предприятия, контрольным пакетом акций которых он владеет. Целью инвестирования является укрепление в долгосрочной перспективе холдинговой компании.При этом существует два типа холдингов:

— чистый (финансовый) холдинг, который создается с целью финансового контроля и управления деятельности дочерних предприятий через систему участия в акционерном капитале. В их состав обычно входят финансовые учреждения: банки, инвестиционные фонды, страховые компании;

— смешанный холдинг, который занимается самостоятельно определенным видом деятельности (в промышленности, коммерции, на транспорте и т.д.) и одновременно организует новые зависимые фирмы и филиалы с целью расширения сферы влияния.

2. ФПГ — это совокупность юридических лиц, действующих как основное и дочернее общество либо полностью или частично объединивших свои материальные и нематериальные активы на основе договора о создании ФПГ в целях технологической или экономической интеграции для реализации инвестиционных и иных проектов и программ, направленных на повышение конкурентоспособности и расширение рынков сбыта товаров и услуг, повышение эффективности производства, создания новых рабочих мест.

Участниками ФПГ могут быть предприятия любой организационно-правовой формы независимо от вида собственности, а также кредитно-финансовые учреждения, инвестиционные институты, в том числе иностранные.

3. Финансовая компания — это корпорация, финансирующая выбранный по некоторому критерию определенный, узкий круг корпораций и не осуществляющая диверсификацию вложений средств, свойственных инвестиционным компаниям (страховым компаниям, пенсионным фондам и.т.д.).

4. Источники финансирования инвестиционной деятельности.

Инвестиции могут осуществляться за счет привлечения различных источников:

1. Собственных финансовых ресурсов инвестора (чистой прибыли, сумм накопленных амортизационных отчислений, страховых сумм, выплачиваемых в виде возмещения за причиненный ущерб в результате наступления страхового случая, денежных накоплений, сбережений граждан, юридических лиц) — самофинансирование.

2. Заемных финансовых средств инвесторов (облигационные займы — эмиссия облигаций, банковские и бюджетные кредиты).

3. Привлеченных финансовых средств инвестора (средства, получаемые от продажи акций, — эмиссия акций, паевые и иные взносы граждан и юридических лиц, благотворительные и иные взносы, средства, выделяемые вышестоящими холдинговыми компаниями и финансово-промышленными группами на безвозмездной основе).

4. Кредитов, предоставляемые государственными органами на возвратной основе, а также страховых обществ, пенсионных фондов, инвестиционных фондов и компаний.

5. Кредитов иностранных инвесторов, банков и других институциональных инвесторов.

6. Грантов и субсидий, ссужаемых под конкретный инвестиционный проект на безвозвратной основе.

7. Иностранных источников, предоставляемых в форме финансовых средств или иного участия в уставном капитале совместных предприятий, а также в форме прямых вложений (в денежной форме) международных организаций различных форм собственности, а также физических лиц.

8. Кредитов, получаемых от владельцев венчурного капитала.

9.Ассигнований: федерального, регионального и местных бюджетов, фондов поддержки предпринимательства, предоставляемых на безвозмездной или льготной основе; по возвратным кредитам государством обычно устанавливаются определенная процентная ставка и срок их возврата.

10.Целевого финансирования, представляющего собой стратегическое участие инвестиционных фондов или партнеров (например, крупной фирмы) в собственности предприятия с целью получения дохода и прав на участие в управлении, владения контрольным пакетом акций. Главной задачей таких вложений средств является выход на новые рынки и получение контроля над сетью сбыта продукции, ценами, объемом производства, поставками сырья и оборудования.

11 .Лизинга.

Особой формой финансирования ИД является венчурный капитал, который представляет собой инвестиции, направляемые в новые сферы деятельности (освоение принципиально новых технологий), связанные с большим риском, в расчете на быструю окупаемость вложенных средств.

Реализация венчурного капитала осуществляется по двум направлениям:

— инвестиции, осуществляемые во вновь зарождающие и молодые, быстро растущие предприятия;

— инвестиции, направляемые на реструктурирование компании через выкуп собственным или сторонним менеджментом.

Главным отличием данного вида финансирования ИД является то, что необходимые денежные средства могут предоставляться под перспективную бизнес-идею без гарантированного обеспечения имеющимся имуществом, сбережениями и прочими активами предпринимателя. Единственным залогом служит специально оговариваемая доля акций создающейся фирмы. Кроме этого, существуют и следующие отличия:

— инвестиции предоставляются на достаточно большой срок — от 3 до 7 лет и более;

— инвестор оказывает помощь в обеспечении профессионального менеджмента, основанного на достаточно большом накопленном опыте и деловых связях;

— возврат средств осуществляется в виде возросшей в цене доли инвестора в составе собственности фирмы.

К специфическим формам финансирования инвестиционной относят лизинг, форфейтинг и франчайзинг.

Согласно ФЗ «О финансовой аренде (лизинге)» лизинг — это вид инвестиционной деятельности, связанной с приобретением имущества и передачей его на основании договора лизинга физическим или юридическим лицам на определенных условиях, на определенный срок и за определенную плату с возможностью перехода прав собственности на предмет лизинга к лизингополучателю.

Лизинг — это один из видов предпринимательской деятельности, направленной на инвестирование временно свободных или привлеченных финансовых средств, когда по договору лизинга лизингодатель обязуется приобрести в собственность обусловленное договором имущество у определенного продавца (производителя) и предоставить это имущество лизингополучателю за плату во временное пользование. Т.о. лизинг несет в себе и элементы аренды (приобретение права пользования основными средствами в течение определенного договором срока) и элементы заемных операций (финансирование осуществляется в неденежной форме).

В общем случае под лизингом понимают долгосрочную аренду машин и производственного оборудования на срок от 3 до 20 и более лет, купленных арендодателем для арендатора с целью их практического использования, при чем права собственности на них сохраняются за арендодателем на весь срок договора.

По экономическому содержанию лизинг относится к реальным инвестициям, в ходе выполнения которых лизингополучатель обязан возместить инвестиционные затраты, осуществленные в материальной и денежной формах, а также выплатить определенное вознаграждение.

При этом под инвестиционными затратами подразумеваются расходы и издержки лизингодателя, связанные с приобретением и использованием предмета лизинга лизингополучателем. К ним относят следующие расходы:

1) стоимость предмета лизинга;

2) налог на имущество;

3) по транспортировке и установке;

4) по таможенному оформлению и оплате таможенных сборов, тарифов и пошлин, связанных с предметом лизинга;

5) по хранению предмета лизинга до момента ввода его в эксплуатацию;

6) по охране предмета лизинга при транспортировке и его страхование;

7) по передаче предмета лизинга и т.п.

Согласно ФЗ основными видами лизинга являются:

1. Финансовый лизинг — это вид лизинга, при котором лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного продавца и передать ему это имущество в качестве предмета лизинга за плату, на срок (равный или более срока амортизации предмета лизинга) и на определенных условиях во временное владение и пользование (предмет лизинга учитывается на балансе лизингополучателя и переходит в собственность лизингополучателя по истечение строка действия договора или при условии выплаты им полной суммы).

Оперативный лизинг — это вид лизинга, согласно которому лизингодатель закупает на свой страх и риск имущество и передает его лизингополучателю в качестве предмета лизинга за плату, на срок (устанавливается по договоренности сторон) и не определенных условиях во временное владение и пользование. По окончании договора лизинга и выплаты всех лизинговых платежей предмет лизинга возвращается лизингодателю.

Другой специфической формой финансирования ИД является форфейтинг, сущность которого заключается в следующем. Покупатель (инвестор), не обладающий в момент заключения контракта необходимой суммой финансовых средств, необходимых для оплаты приобретаемого крупного объекта сделки, выписывает продавцу комплект векселей. Общая стоимость векселей равна стоимости продаваемого объекта с учетом процентов за отсрочку платежа, т.е. за предоставленный коммерческий кредит.

Фактически коммерческий кредит предоставляет не сам продавец, а банк, согласившийся учесть комплект векселей и взявший на себя весь риск. Инвестор (покупатель) закладывает свои активы в банке, который гарантирует оплату платежей.

Следующей специфической формой финансирования ИД является франчайзинг — это способ взаимодействия малого и крупного бизнеса, при котором крупное предприятие (франчайзер) на основании договора предоставляет право мелкому предприятию (франчайзи) использовать его товарный знак, фирменные технологии и отработанную систему бизнеса за установленное вознаграждение.

При этом плата за пользование франчайзингом складывается из двух частей — фиксированной суммы (франшизы) и отчислений от выручки франчайзи (роялти). Для различных компаний соотношение франшизы и роялти различно.

Тема 5: Методы денежной оценки инвестиционных проектов.

1. Особенности оценки инвестиционных проектов

Оценка ИП заключается в определении соотношения результатов и затрат, связанных с ним. При этом результаты отражают глобальные задачи, которые должны быть решены в ИП для достижения главной его цели.

В инвестиционном проектировании существуют экономические и внеэкономические результаты. Экономические результаты связаны с достижением цели, имеющей денежную оценку (получение дохода, прибыли, сокращение потерь и т.д.), а внеэкономические — не поддаются стоимостному выражению (получение социального или экологического эффекта).

Достижение намеченных в ИП целей предполагает осуществление определенных единовременных и текущих затрат. Единовременные затраты направляются на закупку оборудования, транспортных средств, строительство зданий и сооружений и т.п. (аккумулируются в основном капитале) и на создание запасов сырья, материалов, незавершенного производства и т.п. (аккумулируются в оборотных средствах). Текущие затраты связаны с созданием условий для производства продукции (затраты на энергию, заработную плату и т.д.).

Разность между результатами и затратами, связанными с осуществлением ИП, формирует эффект, который позволяет судить о том, что получит инвестор в результате его реализации. Эффект применяется только при оценке точечных или статических выражений результатов и затрат, т.е. за один календарный период, например, за год. В динамичных моделях использование этого критерия некорректно, т.к. он не учитывает неравномерности затрат и результатов, связанных с осуществлением ИП. В этой связи, целесообразно применять такую категорию как эффективность ИП, которая отражает соответствие принятых по поводу него технических, технологических, организационных и финансовых решений целям и интересам участников проекта.

Определение эффективности ИП является двухэтапным процессом с системой обратной связи.

Первым этапом оценки эффективности ИП является измерение в обобщенном виде требований инвестора (собственника) к доходности инвестиций, направляемых в конкретный проект. Вторым этапом выступает определение совокупности показателей, отражающих с экономических позиций то многообразие решений в области техники и технологии производства, маркетинговой политики, организации производства, которые были заложены в ИП.

Оценка соответствия предполагает сопоставление требований инвестора и характеристик эффективности ИП через систему обобщающих показателей.

2. Наращивание и дисконтирование в оценке ИП.

При принятии решений финансового характера определяющую роль играет фактор времени.

Дисконтирование и наращивание являются основными методами, которые используются при принятии решений финансового характера.

Наращивание — это процесс перехода от сегодняшней или настоящей стоимости денег к будущей стоимости денег. Будущая стоимость денег определяется по формуле:

FVn= РVх(1 г)n,

где FVn — будущая стоимость денег;

PV — настоящая или текущая стоимость денег (инвестируемая сумма);

r — норма дисконтирования;

n — число лет.

Дисконтирование — это процесс нахождения текущей или настоящей стоимости) денег, если известна будущая стоимость (операция, обратная наращиванию), т.е. у определение той суммы денег PVo, которую нужно вложить в дело сегодня, чтобы при определенном проценте «r» получить через «n» лет сумму FVn . Стоимость, полученная в результате дисконтирования, называют дисконтированной или приведенной стоимостью.

PV0= FV n/(l r)n

Процентная ставка (норма дисконтирования, ставка дисконта) — это ежегодная ставка, отражающая уровень доходности, которая может быть получена в настоящий момент от использования аналогичных инвестиций. Она определяется исходя из депозитного процента, степени риска и уровня инфляции.

В качестве ставки дисконтирования в зависимости от конкретной ситуации могут выступать: ставка банковского депозита (если капитал заемный), ставка кредитора, процентная ставка на финансовом рынке, достигнутая доходность активов фирмы, доходность собственного капитала фирмы, стоимость капитала.

3. Денежные потоки и их оценка.

Одним из основных элементов оценки ИП является оценка денежного потока С1,

С2, С3, …, Сn, который генерируется в течение ряда временных периодов в результате

реализации какого-либо проекта. При этом в случае если денежный поток оценивается

в начале какого-либо временного периода, то он называется пренумерандо или авансовым, а если в конце, то постнумерандо.

Денежный поток представляет собой разность между притоком и оттоком денежных средств. В качестве притоков денежных средств рассматриваются поступления от реализации продукции (услуг), внереализационные доходы, поступления за счет дополнительной эмиссии акций, кредитов и т. д.

Оттоками являются затраты на приобретение активов, увеличение оборотного капитала, платежи в бюджет (налоги, отчисления), обслуживание внешней задолженности и т.д.

Оценка денежного потока выполняется в рамках решения двух задач: прямой и обратной.

Прямая задача предполагает суммарную оценку наращенного денежного потока, т.е. в ее основе лежит будущая стоимость. Будущая стоимость исходного денежного потока постнумерандо оценивается как сумма наращенных поступлений по формуле:

где Ck – денежный поток периода k;

n — продолжительность проекта;

k — оцениваемый период.

Обратная задача предполагает суммарную оценку дисконтированного денежного потока. Эта задача является основной при оценке инвестиционных проектов. Приведенная стоимость денежного потока постнумерандо рассчитывается по формуле:

Для оценки денежных потоков пренумерандо сумма наращенных и дисконтированных поступлений определяется соответственно по формулам:

Одним из понятий, используемых в оценке денежных потоков, является понятие аннуитета, который представляет собой денежный поток, в котором поступления в каждом периоде остаются одинаковыми по величине. Аннуитет может быть срочным и бессрочным. Если число равных временных интервалов ограничено, то аннуитет называется срочным. Тогда:

Это выражение используется при оценке долговых и ценных долевых бумаг, а также при анализе аренды собственности.

Аннуитет называется бессрочным, если денежные поступления продолжаются длительное время

В этом случае прямая задача не имеет смысла. Для решения обратной задачи денежный поток постнумерандо для аннуитета определяется по формуле:

Эта формула используется для оценки целесообразности приобретения бессрочного аннуитета. В этом случае известен размер годовых поступлений А, а в качестве коэффициента дисконтирования г обычно используется гарантированная процентная ставка (например, процент, предлагаемый ЦБ).

4. Стоимость капитала и ее роль в оценке ИП.

Стоимость капитала — это общая сумма средств, которую необходимо заплатить за использование определенного объема финансовых ресурсов, выраженная в процентах к этому объему. Эта общая сумма средств может складываться из дивидендов, выплачиваемых акционерам, процентов банкам за предоставленные ссуды, процентов инвесторам за предоставленные средства и др.

При этом стоимость любого источника финансирования является различной,

поэтому стоимость капитала в целом по фирме определяется по формуле

арифметической средневзвешенной:

Выделяют следующие основные источники капитала, стоимость которых необходимо знать для определения средневзвешенной стоимости капитала фирмы: банковские ссуды и займы, облигационные займы, привилегированные и обыкновенные акции, нераспределенная прибыль.

Показатель, характеризующий стоимость инвестированного в деятельность фирмы капитала называется средневзвешенная стоимость капитала. Он определяется по формуле:

где кj — стоимость j-ro источника средств;

dj — удельный вес j-го источника средств в общей их сумме.

Данный показатель отражает минимум возврата на вложенный в деятельность фирмы капитал и его рентабельность. На значение этого показателя оказывают влияние внутренние условия деятельности фирмы и внешняя конъюнктура финансового рынка.

По величине стоимости капитала проводится сравнительный анализ эффективности авансирования средств в деятельность фирмы, а также определяется уровень рентабельности инвестированного капитала.

5. Критерии оценки ИП.

Критерии, используемые при оценке инвестиционной деятельности в зависимости от того, учитывается или нет временной параметр, делят на две группы:

1) основанные на дисконтированных оценках — это чистая приведенная стоимость (NPV), индекс рентабельности инвестиции (PI), внутренняя норма прибыли (IRR), дисконтированный срок окупаемости инвестиции (DPP);

2) основанные на учетных оценках — срок окупаемости инвестиции (РР), коэффициент эф