. Алгоритм расчета в Excel")

- Что представляет собой дисконтированная стоимость?

- Базовое правило инвестирования

- Внутренняя ставка доходности irr (всд)

- Дисконтированная стоимость капитальных вложений в бизнесе: нюансы

- Для чего используется чдд?

- Достоинства и недостатки метода оценки чистого дисконтированного дохода

- О точности расчета ставки дисконтирования

- Пример расчета

- Примеры решения задачи по финансовой математике в excel и видеоурок

- Расчет и прогнозирование будущего денежного потока (cf) в excel

- Расчет приведенной стоимости платежей, осуществляемых за любые промежутки времени

- С использованием калькулятора

- Сфера применения метода дисконтирования денежных потоков

- Чистый дисконтированный доход: пример расчета

Что представляет собой дисконтированная стоимость?

Под дисконтированной стоимостью в бизнесе принято понимать объем денежных средств, которыми фирма должна располагать на текущий момент для того, чтобы при инвестировании соответствующих средств в некий проект увеличить их спустя некоторое время, например через год, до заданной величины (на определенное количество процентов).

Например, для того чтобы получить капитал объемом 1 100 000 руб. за счет инвестирования в некий проект, прогнозная рентабельность которого составляет 10% годовых, фирма должна иметь текущий капитал с дисконтированной стоимостью, составляющей 1 000 000 руб.

Дисконтированная стоимость в самом общем случае вычисляется по формуле:

ДС = К / (1 ПРОЦ)СП(ПЕРИОД),

где:

ДС — дисконтированная стоимость;

К — целевой объем поступлений после инвестирования в проект;

ПРОЦ — ожидаемая рентабельность вложений (в десятичных дробях);

СП (ПЕРИОД) — показатель степени, значение которого соответствует количеству периодов инвестирования, исходя из которой рассчитывается рентабельность (например, если это 2 года, то применяется степень 2 (квадрат)).

На формулу влияет установленный период капитализации — установленный срок, по истечении которого происходят расчет и начисление процентов. В случае если, например, инвестиционный капитал размещается на 1 год на банковском депозите со ставкой 10%, со стандартным (для банка) периодом капитализации 1 месяц, формула дисконтированной стоимости будет несколько сложнее:

ДС = К / (1 ПРОЦ/ПЕРИОД)СП (МЕС),

где:

ДС — дисконтированная стоимость;

К — целевой объем капитала после снятия с депозита;

ПРОЦ — ставка по депозиту в процентах годовых (представленная в десятичных дробях);

ПЕРИОД — количество периодов, в каждом из которых начисляется капитализация (в данном случае это будет цифра 12 — количество месяцев в году);

СП (МЕС) — показатель степени, соответствующий количеству периодов, за которые начисляется процент (в данном случае количество месяцев).

Базовое правило инвестирования

Основное назначение определения чистого дисконтированного дохода (NPV) состоит в сравнении результатов от инвестирования в проект с доходностью от использования финансовых ресурсов альтернативным способом.

Главное правило можно сформулировать так:

NPV > 0 — инвестиции в проект будут выгодны, проект является прибыльным;

NPV = 0 — инвестиции в проект не принесут ни прибыли, ни убытка, проект является безубыточным;

NPV < 0 — инвестиции в проект будут сопровождаться убытками, проект убыточен.

Целесообразность инвестирования в проект подтверждается, если значение NPV положительно (больше нуля). В противном случае (NPV меньше нуля) проект стоит отвергнуть.

В случае, если чистый дисконтированный доход в результате расчетов окажется равен нулю, можно предположить, что планируемые денежные потоки смогут возместить объем инвестиций — то есть выйдем на уровень безубыточности.

Чем больше значение ЧДД, тем больше будет величина прибыли от реализации бизнес-идеи в будущем.

Внутренняя ставка доходности

irr

(всд)

Внутренняя ставка доходности (англ.

internal rate of return

, IRR (ВСД)) — это ставка дисконтирования, при которой Чистая приведённая стоимость (NPV) равна 0. Также используется термин Внутренняя норма доходности (ВНД) (см.

файл примера, лист IRR

).

Достоинством IRR состоит в том, что кроме определения уровня рентабельности инвестиции, есть возможность сравнить проекты разного масштаба и различной длительности.

Для расчета IRR используется функция

ВСД()

(английский вариант – IRR()). Эта функция тесно связана с функцией

ЧПС()

. Для одних и тех же денежных потоков (B5:B14)

Ставка доходности, вычисляемая функцией

ВСД()

, всегда приводит к нулевой Чистой приведённой стоимости. Взаимосвязь функций отражена в следующей формуле:

=ЧПС(ВСД(B5:B14);B5:B14)

Примечание4

. IRR можно рассчитать и без функции

ВСД()

: достаточно иметь функцию

ЧПС()

. Для этого нужно использовать инструмент

Подбор параметра

(поле «Установить в ячейке» должно ссылаться на формулу с

ЧПС()

, в поле «Значение» установите 0, поле «Изменяя значение ячейки» должно содержать ссылку на ячейку со ставкой).

Дисконтированная стоимость капитальных вложений в бизнесе: нюансы

Выше мы отметили, что рассматриваемый показатель может задействоваться при принятии решений об использовании предприятием нераспределенной прибыли. Какие факторы, кроме дисконтированной стоимости, могут учитываться менеджерами или собственниками фирмы при принятии соответствующих решений?

Прежде всего, будет иметь значение величина прогнозного чистого дохода по итогам применения основных средств, поскольку именно она:

- определяет рентабельность капитальных вложений;

- влияет на возможное согласие собственника потратить нераспределенную прибыль посредством вложения в ОС.

Этот показатель (ДОС) в общем случае вычисляется по формуле:

ДОС = Д(ПЕРИОД) – НБ(ПЕРИОД),

где:

Д(ПЕРИОД) — доход по итогам применения ОС до налогообложения за анализируемый период;

НБ(ПЕРИОД) — общая сумма налогов и взносов в бюджет в той части производства, в которой задействуются соответствующие ОС.

В свою очередь, показатель Д(ПЕРИОД) рассчитывается по формуле:

Д (ПЕРИОД) = ВП – МЗ – ОТ,

где:

ВП — выручка от продаж товаров, произведенных с помощью ОС, в которые вложены капитальные инвестиции;

МЗ — величина материальных затрат на выпуск данной продукции;

ОТ — оплата труда работников, использующих ОС.

Все 3 указанных показателя — ВП, МЗ и ОТ — рассчитываются в один и тот же период.

В случае если предприятие не располагает капиталом в размере, который больше или равен дисконтированной стоимости капитальных вложений, то рентабельность капитальных вложений можно попробовать увеличить, к примеру, для того чтобы:

- получить возможность оформить недостающую сумму в виде займа (проценты по которому будут компенсированы за счет возросшей рентабельности);

- запросить дополнительный капитал у инвестора (аргументировав такую инвестицию возросшей рентабельностью).

Управлять рентабельностью можно:

- за счет увеличения отпускных цен на реализуемую продукцию (отсюда вырастет показатель ВП);

- за счет снижения показателя МЗ путем оптимизации производства, ОТ — за счет оптимизации рабочих часов.

Однако следует понимать, что в обоих случаях — как при увеличении ВП, так и при снижении МЗ или ОТ — может существенно вырасти показатель НБ, например, если уплачивается налог на прибыль по обычной схеме.

ВАЖНО! Приведенный пример и рассуждения — это частный простой случай, предлагаемый для понимания сути процесса дисконтирования. На практике для крупных инвестиционных проектов проводятся более сложные расчеты. Например, метод NPV (Net Present Value — чистая текущая стоимость) построен на дисконтировании всех прогнозных денежных потоков, входящих в проект: и направляемых в проект, и получаемых от него. В нашем материале такая степень сложности не рассмотрена.

Для чего используется чдд?

Главное предназначение NPV заключается в установлении прибыльности направления, в развитие которого будут вложены средства. Чтобы правильно определить эффективность проекта, следует провести его детальный анализ.

При этом во внимание принимается не только срок вложений, длительность идеи и величина инвестиций, но также целесообразность данного вида деятельности. Другими словами, ЧДД показывает, нужно вкладывать деньги или нет.

Благодаря расчетам временные рамки стираются, а результат приводится к текущему времени. Данный показатель очень удобен и эффективен, поскольку наглядное видение предполагаемой прибыли/убытка вложения денег позволит выбрать альтернативный вариант и станет страховкой инвестора от возможных потерь.

Чтобы определить, насколько перспективным будет инвестируемый бизнес-проект, предстоит пройти несколько этапов:

- провести оценку движения денег по типу «вложение-результат»;

- рассчитать ставку – выяснить реальную стоимость активов;

- провести все потоки финансовых ресурсов через установленную ставку;

- сложить потоки, которые в совокупности и составят величину NPV.

Достоинства и недостатки метода оценки чистого дисконтированного дохода

Проведем сравнение между достоинствами показателя NPV и MNPV. К достоинствам использования данных показателей можно отнести:

- Четкие границы выбора и оценки инвестиционной привлекательности проекта;

- Возможность учета в формуле (ставке дисконтирования) дополнительных рисков по проекту;

- Использования ставки дисконтирования для отражения изменения стоимости денег во времени.

К недостаткам чистого дисконтированного дохода можно отнести следующие:

- Трудность оценки для сложных инвестиционных проектов, которые включают в себя множество рисков;

- Сложность точного прогнозирования будущих денежных потоков;

- Отсутствие влияния нематериальных факторов на будущую доходность (нематериальные активы).

★ Инвестиционная оценка в Excel. Расчет NPV, IRR, DPP, PI за 5 минут

Резюме

Несмотря на ряд недостатков, показатель чистого дисконтированного дохода является ключевым в оценке инвестиционной привлекательности проекта, сравнении его с аналогами и конкурентами. В добавок к оценке NPV для более четкой картины, необходимо рассчитать такие инвестиционные коэффициенты как IRR и DPI.

О точности расчета ставки дисконтирования

Существуют десятки подходов для определения ставки дисконтирования. Для расчетов используется множество показателей: средневзвешенная стоимость капитала компании; ставка рефинансирования; средняя банковская ставка по депозиту; годовой процент инфляции; ставка налога на прибыль; страновая безрисковая ставка; премия за риски проекта и многие другие, а также их комбинации.

Не удивительно, что в некоторых случаях расчеты могут быть достаточно трудоемкими. Выбор нужного подхода зависит от конкретной задачи, не будем их рассматривать. Отметим только одно: точность расчета ставки дисконтирования должна соответствовать точности определения дат и сумм денежных потоков. Покажем существующую зависимость (см.

файл примера, лист Точность

).

Пусть имеется проект: срок реализации 10 лет, ставка дисконтирования 12%, период денежных потоков – 1 год.

NPV составил 1 070 283,07 (Дисконтировано на дату первого платежа). Т.к. срок проекта большой, то все понимают, что суммы в 4-10 году определены не точно, а с какой-то приемлемой точностью, скажем /- 100 000,0. Таким образом, имеем 3 сценария: Базовый (указывается среднее (наиболее «вероятное») значение)

, Пессимистический (минус 100 000,0 от базового) и оптимистический (плюс 100 000,0 к базовому). Надо понимать, что если базовая сумма 700 000,0, то суммы 800 000,0 и 600 000,0 не менее точны. Посмотрим, как отреагирует NPV при изменении ставки дисконтирования на /- 2% (от 10% до 14%):

Рассмотрим увеличение ставки на 2%. Понятно, что при увеличении ставки дисконтирования NPV снижается. Если сравнить диапазоны разброса NPV при 12% и 14%, то видно, что они пересекаются на 71%.

Много это или мало? Денежный поток в 4-6 годах предсказан с точностью 14% (100 000/700 000), что достаточно точно. Изменение ставки дисконтирования на 2% привело к уменьшению NPV на 16% (при сравнении с базовым вариантом). С учетом того, что диапазоны разброса NPV значительно пересекаются из-за точности определения сумм денежных доходов, увеличение на 2% ставки не оказало существенного влияния на NPV проекта (с учетом точности определения сумм денежных потоков).

Конечно, это не может быть рекомендацией для всех проектов. Эти расчеты приведены для примера. Таким образом, с помощью вышеуказанного подхода руководитель проекта должен оценить затраты на дополнительные расчеты более точной ставки дисконтирования, и решить насколько они улучшат оценку NPV.

Совершенно другую ситуацию мы имеем для этого же проекта, если Ставка дисконтирования известна нам с меньшей точностью, скажем /-3%, а будущие потоки известны с большей точностью /- 50 000,0

Увеличение ставки дисконтирования на 3% привело к уменьшению NPV на 24% (при сравнении с базовым вариантом). Если сравнить диапазоны разброса NPV при 12% и 15%, то видно, что они пересекаются только на 23%.

Таким образом, руководитель проекта, проанализировав чувствительность NPV к величине ставки дисконтирования, должен понять, существенно ли уточнится расчет NPV после расчета ставки дисконтирования с использованием более точного метода.

Пример расчета

Для рассмотрения примера расчета показателя NPV возьмем упрощенный проект по строительству небольшого офисного здания. Согласно проекту инвестиций планируются следующие денежные потоки (тыс. руб.):

| Статья | 1 год | 2 год | 3 год | 4 год | 5 год |

| Инвестиции в проект | 100 000 | ||||

| Операционные доходы | 35 000 | 37 000 | 38 000 | 40 000 | |

| Операционные расходы | 4 000 | 4 500 | 5 000 | 5 500 | |

| Чистый денежный поток | — 100 000 | 31 000 | 32 500 | 33 000 | 34 500 |

Коэффициент дисконтирования проекта — 10%.

Подставляя в формулу значения чистого денежного потока за каждый период (там где получается отрицательный денежный поток ставим со знаком минус) и корректируя их с учетом ставки дисконтирования получим следующий результат:

NPV = — 100 000 / 1.1 31 000 / 1.12 32 500 / 1.13 33 000 / 1.14 34 500 / 1.15 = 3 089.70

Примеры решения задачи по финансовой математике в excel и видеоурок

Ниже приведены условия задач и текстовый отчет о решении. Закачка полного решения(файлы doc и xls в архиве zip) начнется автоматически через 10 секунд.

Задача 1

Постановка задачи.

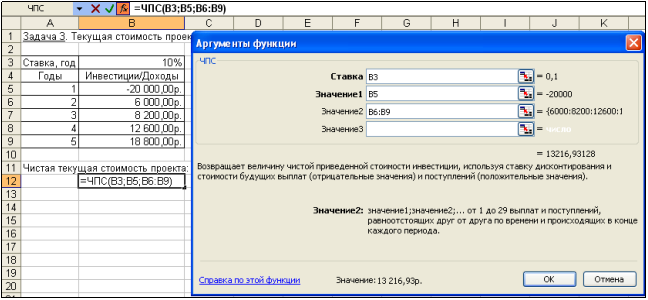

Пусть инвестиции в проект к концу первого года его реализации составят 20 000 руб. В последующие четыре года ожидаются годовые доходы по проекту: 6 000 руб., 8 200 руб., 12 600 руб., 18 800 руб.

Рассчитать чистую текущую стоимость проекта к началу первого года, если процентная ставка составляет 10% годовых.

Алгоритм решения задачи.

Чистая текущая стоимость проекта для периодических денежных потоков переменной величины рассчитывается с помощью функции ЧПС.

Так как по условию задачи инвестиция в сумме 20 000 руб. вносится к концу первого периода, то это значение следует включить в список аргументов функции ЧПСсо знаком «минус» (инвестиционный денежный поток движется «от нас»). Остальные денежные потоки представляют собой доходы, поэтому при вычислениях укажем их со знаком «плюс».

Иллюстрация решения задачи представлена на рис. 4.7.

Чистая текущая стоимость проекта к началу первого года составляет:

= ЧПС (10%; -20000; 6000; 8200; 12600; 18800) = 13 216,93 руб.

Данный результат представляет собой чистую прибыль от вложения 20 тыс. руб. в проект с учетом покрытия всех расходов.

Рис. 4.7. Фрагмент окна Excel с панелью функции ЧПС

При расчете чистой приведенной стоимости инвестиций с помощью функции ЧПС учитываются периодические платежи переменной величины как суммы ожидаемых расходов и доходов в каждый из периодов, дисконтированные нормой процентной ставки, с использованием следующей формулы:

(4.8),

(4.8),

где: ЧПС – чистая текущая стоимость периодических выплат и поступлений;

Значениеi – суммарный размер i-го денежного потока на конец периода (поступления – со знаком «плюс», выплаты – со знаком «минус»);

Ставка– норма дисконтирования за один период;

n – число периодов движения денежных потоков (суммарное количество выплат и поступлений);

i– номер периода денежного потока.

Аналитический расчет задачи дает аналогичный результат:

Задача 2

Постановка задачи.

Инвестор с целью инвестирования рассматривает 2 проекта, рассчитанных на 5 лет. Проекты характеризуются следующими данными:

- по 1-му проекту – начальные инвестиции составляют 550 тыс. руб., ожидаемые доходы за 5 лет соответственно 100, 190, 270, 300 и 350 тыс. руб.;

- по 2-му проекту – начальные инвестиции составляют 650 тыс. руб., ожидаемые доходы за 5 лет соответственно 150, 230, 470, 180 и 320 тыс. руб.

Определить, какой проект является наиболее привлекательным для инвестора при ставке банковского процента – 15% годовых.

Алгоритм решения задачи.

Оценку привлекательности проектов выполним с помощью показателя чистой текущей стоимости (функции ЧПС).

Поскольку оба проекта предусматривают начальные инвестиции, вычтем их из результата, полученного с помощью функции ЧПС. (Начальные инвестиции по проекту не нужно дисконтировать, так как они являются предварительными, уже совершенными к настоящему моменту времени).

Для облегчения анализа полученного решения исходные данные задачи представим в виде таблицы и в соответствующие ячейки введем значения формул с функциями ЧПС (рис. 4.8).В результате вычислений получим, что чистая приведенная стоимость инвестиций во второй проект почти на 22 тыс. руб. выше, чем в первый.

Непосредственное задание параметров в формулах расчета, как и вычисления с использованием формулы (4.8), дают те же результаты.

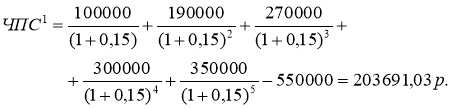

Для первого проекта:

= ЧПС (15%; 100000; 190000; 270000; 300000; 350000) – 550000 = 203 691,03р.

Для второго проекта:

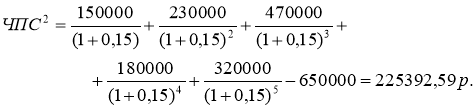

= ЧПС (15%; 150000; 230000; 470000; 180000; 320000) – 650000 = 225 392,59р.

Таким образом, второй проект является для инвестора более привлекательным.

В некоторой степени функции ПС и ЧПСпохожи. Сравнивая их, можно сделать следующие выводы:

1) в функции ПС периодические выплаты предполагаются одинаковыми, а в функции ЧПС они могут быть различными;

2) в функции ПС платежи и поступления происходят как в конце, так и в начале периода, а в функции ЧПС предполагается, что все выплаты производятся равномерно и всегда в конце периода.

Из последнего вывода следует, что если денежный взнос осуществляется в начале первого периода, то его значение следует исключить из аргументов функции ЧПС и добавить (вычесть, если это затраты) к результату функции ЧПС. Если же взнос приходится на конец первого периода, то его следует задать в виде отрицательного первого аргумента массива значений функции ЧПС.

Примечание.

Нельзя непосредственно оценивать эффективность, например, с помощью функции ЧПС, нескольких инвестиционных проектов, имеющих разную продолжительность. Предполагая, что допускается реинвестирование, необходимо свести полученные результаты чистой текущей стоимости по каждому из них к единому по продолжительности периоду. С этой целью можно воспользоваться специальными методами.

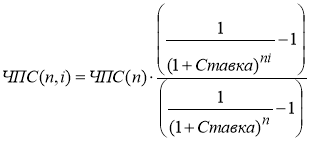

Метод цепного повтора предполагает оценку эффективности проектов в рамках общего одинакового срока их действия. Находится наименьшее общее кратное продолжительности проектов и рассчитывается, сколько раз каждый из них должен повториться. Затем определяется с учетом повторов и реинвестирования чистая приведенная стоимость каждого из проектов, которая и сравнивается. Большему значению соответствует более привлекательный проект.

Суммарная чистая приведенная стоимость повторяющегося потока для каждого из проектов находится по формуле:

(4.9),

(4.9),

где: ЧПС(n) – чистая приведенная эффективность исходного проекта, найденная с учетом предварительных инвестиций;

n– длительность исходного проекта;

i – число повторов исходного проекта;

Ставка – норма дисконтирования за один период.

Метод бесконечного цепного повтора предполагает, что каждый из проектов может быть реализован неограниченное число раз.

(4.10)

(4.10)

Задача 3

Постановка задачи.

Сравнить инвестиционную привлекательность двух проектов. Цена капитала составляет 10%. Предварительные инвестиции в первый проект составляют 100 млн. руб., во второй – 105 млн. руб. Продолжительность первого проекта – 2 года; доходы по годам – 50 и 70 млн. руб. соответственно. Продолжительность второго проекта – 3 года; доходы по годам – 34, 40 и 60 млн. руб. соответственно.

Алгоритм решения задачи.

Для решения задачи предварительно рассчитаем чистую приведенную стоимость проектов при их однократном выполнении, воспользовавшись функцией ЧПС и вычтя предварительные инвестиции. Затем, принимая во внимание разную продолжительность проектов, рассчитаем значения эффективности проектов по формулам (4.9) и (4.10).

При однократном выполнении проектов предпочтительным выходит второй проект (ЧПС1= 3,306; ЧПС2 = 4,046). Но такой вывод преждевременный (рис. 4.9).

Расчет эффективности проектов за 6 лет, а также при их бесконечном повторении дает результат полностью противоположный – более привлекательным является первый проект:

ЧПС1(2,3) = 8,296 ЧПС2(3,2) = 7,086

ЧПС1(2,∞) = 19,048 ЧПС2(3, ∞) = 16,269

Расчет и прогнозирование будущего денежного потока (cf) в excel

Денежный поток представляет собой количество денежных средств, которым располагает компания/предприятие в данный момент времени. Денежный поток отражает финансовую устойчивость компании. Для расчета денежного потока необходимо из притока денежных (CI, CashInflows) средств отнять отток (CO, Cash Outflows), формула расчета будет выглядеть следующим образом:

Определение будущего денежного потока инвестиционного проекта очень важно, поэтому рассмотрим один из методов прогнозирования с помощью программы MS Excel. Статистическое прогнозирование денежных потоков возможно только в том случае если инвестиционный проект уже существует и функционирует.

То есть денежные средства необходимы для увеличения его мощности или его масштабирования. Хочется заметить, что если проект венчурный и не имеет статистических данных по объемам производства, продажам, затратам, то для оценки будущего денежного дохода используют экспертный подход.

При прогнозировании объемов будущих поступлений необходимо определить характер зависимости между влиянием различных факторов (формирующих денежные поступления) и самого денежного потока. Разберем простой пример прогнозирования будущих денежных поступлений по проекту в зависимости от затрат на рекламу.

Если между данными показателями наблюдается прямая взаимосвязь, то можно спрогнозировать какие будут денежные поступления в зависимости от затрат, с помощью линейной регрессии в Excel и функции «ТЕНДЕНЦИЯ». Для этого запишем следующую формулу для затрат на рекламу в 50 руб.

Денежный поток (CF). В12=ТЕНДЕНЦИЯ(B4:B11;C4:C11;C12)

Размер будущего денежного потока будет составлять 4831 руб. при затратах на рекламу в 50 руб. В реальности на определение размера будущих поступлений влияет намного большее количество факторов, которые следует отбирать по степени влияния и их взаимосвязи между собой с помощью корреляционного анализа.

Расчет приведенной стоимости платежей, осуществляемых за любые промежутки времени

Если денежные потоки представлены в виде платежей произвольной величины, осуществляемых за

любые

промежутки времени, то используется функция

ЧИСТНЗ()

(английский вариант – XNPV()).

Функция

ЧИСТНЗ()

возвращает Чистую приведенную стоимость для денежных потоков, которые не обязательно являются периодическими. Расчеты выполняются по формуле:

Где, dn = дата n-й выплаты; d1 = дата 1-й выплаты (начальная дата); i – годовая ставка.

Принципиальным отличием от

ЧПС()

является то, что денежный поток привязан не к конкретным периодам, а к датам. Другое отличие: ставка у

ЧИСТНЗ()

всегда годовая, т.к.

В случае, когда платежи осуществляются регулярно можно сравнить вычисления функций

ЧИСТНЗ()

и

ЧПС()

. Эти функции возвращают несколько отличающиеся результаты.

Это связано с тем, что у

ЧИСТНЗ()

длительность периода (месяц) «плавает» от месяца к месяцу. Даже если вместо месяца взять 30 дней, то в этом случае разница получается из-за того, что 12*30 не равно 365 дням в году (ставка у

ЧПС()

указывается за период, т.е.

С использованием калькулятора

Дисконтная ставка проекта для NPV может быть рассчитана несколькими способами. К примеру, взять её эквивалентной рентабельности по минимальной инвестиционной доходности консервативных вложений средств. Или же принять в виде дисконта для NPV процентную ставку кредита либо индекс процентного преобразования величины цен за конкретный временной отрезок. «Ручной» мониторинг осуществляется поэтапно:

- Считается сумма первоначальных капиталовложений (к ним относятся все денежные средства, которые инвестор планирует вложить на начальной стадии, в том числе непрямые затраты).

- Выбирается временной отрезок (t) для инвестиционного анализирования.

- Определяется финансовый поток проекта за все временные отрезки. Если необходимо найти чистый дисконтированный доход на 6 лет, то и инвестиционных финансовых потоков будет также 6. Между ними может быть разница по объёму, но они могут быть и одинаковыми.

- Устанавливается дисконт ставка.

- Уменьшаются финпотоки за каждый год на дисконтставку (дисконтирование финпоступлений).

- Выполняется суммирование всех полученных инвестиционных дисконтпотоков. Из результата вычитается ∑ стартовых капиталовложений.

Произвести математический расчёт чистой текущей стоимости проекта довольно просто. Достаточно знать все переменные величины для определения чистого дисконтированного дохода. Но именно на этом этапе у большинства инвесторов возникают трудности.

Информативность табличной формы проигрывает графической, поэтому более содержательный инвестиционный результат будет виден на графике.

Сфера применения метода дисконтирования денежных потоков

Метод дисконтирования денежных потоков считается универсальным, поскольку позволяет определить, чего стоят будущие доходы в настоящем времени. Потоки денег могут быть изменчивыми, прибыли сменяться убытками, их динамику далеко не всегда можно предусмотреть.

В чем суть метода дисконтирования денежных потоков ?

Целесообразно применять метод ДДП, если:

- есть основания считать, что в будущем денежные потоки могут существенно измениться;

- информации об объекте оценки достаточно для прогнозирования будущих прибылей (или убытков);

- на потоки финансов оказывает сильное влияние сезонность;

- предмет оценки представляет собой коммерческий объект с большим количеством возможных функций;

- оцениваемая недвижимость только что построена или введена в эксплуатацию.

ВАЖНО! Помимо очевидных преимуществ метода, нужно принять во внимание факторы, могущие снизить его достоверность: возможность ошибки в осуществлении прогнозов и так называемую симпатию оценивающего.

Вам понравилось объявление или статья?

Чистый дисконтированный доход: пример расчета

Предположим, что инвестор хочет модернизировать систему автоматизации производственного процесса. Предполагается, что сумма затрат на перевооружение конвейера составит 50 000,00 руб. При этом планируется увеличение объемов производства за счет нового оборудования, как следствие — увеличение объемов продаж в течение ближайших 5 лет.

Приток денежных средств за 1-й год составит 45 000,00 руб., за 2-й год — 40 000,00 руб., за 3-й год — 35 000,00 руб., за 4-й год — 30 000,00 руб., за 5-й год — 25 000,00 руб. Необходимая норма прибыли — 10%. Расчет приведенной стоимости проекта представлен в таблице.

Период (t),год | Денежный поток (CF) | Дисконт (r) | Чистая приведенная стоимость (CFt) |

0 | –50 000,00 | 10% | –50 000,00 |

1 | 45 000,00 | 10% | 40 909,09 |

2 | 40 000,00 | 10% | 33 057,85 |

3 | 35 000,00 | 10% | 26 296,02 |

4 | 30 000,00 | 10% | 20 490,40 |

5 | 25 000,00 | 10% | 15 523,03 |

Чистый дисконтированный доход (NPV)м | 86 276,40 | ||

Исходя из того, что показатель NPV положительный, можно сделать вывод о том, что данный проект рентабелен.

Однако ситуация изменится в худшую сторону, если предположить, что инфляция на протяжении всех пяти лет будет держаться на уровне 8%.

Период (t),год | Денежный поток (CF) | Дисконт (r) | Уровень инфляции, (J) | Чистая приведенная стоимость (CFt) c учетом инфляции |

0 | –50 000,00 | 10% | 8% | –46 296,30 |

1 | 45 000,00 | 10% | 8% | 34 435,26 |

2 | 40 000,00 | 10% | 8% | 25 296,79 |

3 | 35 000,00 | 10% | 8% | 18 293,14 |

4 | 30 000,00 | 10% | 8% | 12 958,54 |

5 | 25 000,00 | 10% | 8% | 8 924,61 |

Чистый дисконтированный доход (NPV) | 53 612,05 | |||

В целом чистый дисконтированный доход остался в пределах положительных значений, значит, проект все также принесет инвесторам прибыль. Однако по сравнению с первым вариантом, где инфляция не была учтена, отдача от первоначальных вложений с учетом дисконтированной стоимости поступлений от продажи новой продукции стала значительно ниже.